REGISTRO DOI: 10.5281/zenodo.12785850

Jonas Nascimento de Oliveira1

Marcos Brasil Silva2

Ana Maria Ferreira de Souza3

Resumo

A informalidade contábil é um termo utilizado para descrever uma prática comum entre trabalhadores autônomos, profissionais liberais e pequenos empreendedores que não se utilizam dos serviços contábeis para gerir seus negócios. É notório o crescimento da prática da informalidade contábil entre os profissionais liberais no município de Manicoré, e é evidente que existem fatores que contribuem para o crescimento desta prática. Entre os fatores prováveis estão a burocracia, os custos e tributos relacionados à formalização, a falta de conhecimento sobre os benefícios contábeis, e falta de fiscalização em estabelecimentos comerciais em geral. O objetivo deste artigo é mensurar a extensão da informalidade contábil, identificar as possíveis causas desta informalidade entre os profissionais liberais no referido município e mostrar à luz da contabilidade as vantagens existentes no cumprimento das obrigações fiscais e tributárias, para o profissional e para a sociedade em geral. Para tal, foi feita uma pesquisa quali-quantitativa que teve como instrumento de coleta um questionário com questões fechadas, aplicado a profissionais liberais de ambos os sexos, sem faixa etária de idade pré-definida, em 5 bairros diferentes no município de Manicoré, no período de 14 a 16 de junho de 2024. Conclui-se, portanto, que 62% de profissionais liberais no município de Manicoré são informatizados contabilmente e que os principais fatores que contribuem para a prática da informalidade contábil no município são a falta de conhecimentos sobre os benefícios da contabilidade para qualquer ramo de negócio, a alta carga tributária praticada em toda a federação, estados e municípios. Porém, o fator determinante para a prática da informalidade contábil no município de Manicoré é a falta de fiscalização por parte dos órgãos competentes no que se refere à formalização contábil dos profissionais liberais de Manicoré.

Palavras-chave: Contabilidade. Informalidade. Causas. Benefícios.

Summary

Accounting informality is a term used to describe a common practice among self-employed workers, independent professionals and small entrepreneurs who do not use accounting services to manage their businesses. The growth of the practice of informal accounting among independent professionals in the municipality of Manicoré is notable, and it is clear that there are factors that contribute to the growth of this practice. Among the likely factors are bureaucracy, costs and taxes related to formalization, lack of knowledge about accounting benefits, and lack of supervision in commercial establishments in general. The objective of this article is to measure the extent of accounting informality, identify the possible causes of this informality among independent professionals in the aforementioned municipality and show in the light of accounting the advantages that exist in fulfilling fiscal and tax obligations, for the professional and for society in general. To this end, a qualitative-quantitative research was carried out using a questionnaire with closed questions as a collection instrument, applied to independent professionals of both sexes, without a pre-defined age range, in 5 different neighborhoods in the municipality of Manicoré, in period from June 14 to 16, 2024. It is concluded, therefore, that 62% of independent professionals in the municipality of Manicoré are informal in accounting and that the main factors that contribute to the practice of informal accounting in the municipality are the lack of knowledge about the benefits of accounting for any line of business, the high tax burden practiced throughout the federation, states and municipalities. However, the determining factor for the practice of accounting informality in the municipality of Manicoré is the lack of supervision by the competent bodies regarding the accounting formalization of independent professionals in Manicoré.

Keywords: Accounting. Informality. Causes. Benefits.

Introdução

A informalidade contábil é um termo utilizado para descrever uma prática comum entre trabalhadores autônomos, profissionais liberais e pequenos empreendedores que não se utilizam dos serviços contábeis para gerir seus negócios.

Esta pesquisa apresenta como problemática o crescimento da informalidade contábil em todo território nacional. Tal prática tem se tornado cada vez mais presente na economia brasileira. Depois da crise iniciada em 2014, o nível de informalidade no Brasil passou de quase 34% para 41,6% em 2019, aponta matéria divulgada pela revista Poder 360, revelando a piora das condições no mercado de trabalho mesmo antes da chegada da pandemia de Covid-19. Esses dados não se referem apenas aos grandes centros financeiros do país, mas também aos pequenos municípios, como em Manicoré. É evidente que há fatores que impulsionam e estimulam a informalidade entre profissionais liberais no referido município, e apurar tais fatores, evidencia um universo de possibilidades para que intervenções contábeis sejam aplicadas.

O objetivo desta pesquisa é identificar quais as principais causas da informalidade contábil entre os profissionais liberais no município de Manicoré, mensurar a extensão da informalidade contábil entre profissionais liberais, além de mostrar à luz da contabilidade as vantagens existentes no cumprimento das obrigações fiscais e tributárias.

Esta pesquisa se justifica pelo fato de poder evidenciar os fatos que corroboram para o crescimento da informalidade contábil entre os trabalhadores autônomos e profissionais liberais no município de Manicoré, além de contribuir para a criação de políticas públicas e estratégias empreendedoras destinadas a apoiar os profissionais liberais a formalizarem-se e, assim fazendo, possam melhorar seu ambiente de negócios.

Sua fundamentação teórica está baseada em autores como Fernandes et al. (2004), que em um dos argumentos mais recorrentes explica que a informalidade contábil está relacionada à estrutura tributária do País, uma das mais altas do mundo. Já Corseuil, Cortez Reis, Scalioni Brito (2015), afirma que algumas características da informalidade estão associadas às seguintes características: I) propriedade familiar do empreendimento; e II) pequena escala de operações. Outro autor que corrobora as causas da informalidade contábil é Oliveira (2005), que diz que o trabalho informal, ampliado drasticamente entre meados dos anos 1980 e toda a década de 1990, foi a alternativa de sobrevivência diante da incapacidade do sistema capitalista de absorver a mão de obra ativa existente e da falta de políticas públicas capazes de inserir os trabalhadores no mercado formal.

Para os procedimentos metodológicos, trata-se de uma pesquisa descritiva, exploratória e qualiquantitativa onde utilizamos pesquisa bibliográfica e de campo, aplicando um questionário aos entrevistados que representam uma amostra do universo deste estudo.

A apresentação, análise, interpretação e discussão dos resultados utilizamos gráficos representativos dos dados coletados e suas respectivas análises.

Portanto, a abordagem deste estudo será de grande importância para a sociedade Manicoreense, pois evidencia os fatos que corroboram para o crescimento da informalidade contábil entre os trabalhadores autônomos e profissionais liberais no município de Manicoré, além de possuir relevância social, pois aborda uma questão crítica que afeta um grande número de profissionais liberais e autônomos no município de Manicoré; Relevância científica, tendo em vista que os resultados deste estudo podem fornecer insights valiosos para políticas públicas e estratégias empreendedoras destinadas a apoiar esses trabalhadores a formalizarem-se contabilmente.

1. Fundamentação teórica

Cerca de 61% da população empregada no mundo — 2 bilhões de pessoas — estão na economia informal, segundo estudo da Organização Internacional do Trabalho (OIT), enfatizando que a transição para a economia formal é essencial para garantir proteção social e condições de trabalho decentes.

O trabalho informal no Brasil tem aumentado como principal atividade de grande parcela da população. O crescimento do desemprego é o principal fator que leva as pessoas ao setor informal no mundo do trabalho. Nos últimos anos, houve um grande incremento no país de atividades como prestação de serviços, vendas, serviços de entrega, entre outras. O índice de informalidade no emprego total é de 46%, sendo maior entre os homens (37%), do que entre as mulheres (21,5%) no setor informal. De maneira geral, 93% do emprego informal do mundo está nos países emergentes e em desenvolvimento. Globalmente, o relatório também concluiu que o emprego informal é mais frequente entre homens (63%) do que entre mulheres (52,1%).

O Amazonas tem a terceira maior taxa de informalidade do país, de acordo com os dados do Instituto Brasileiro de Geografia e Estatística (IBGE). Entre os trabalhadores nessa categoria estão aqueles sem carteira assinada, o empregador sem CNPJ, os que atuam por conta própria e o trabalhador familiar sem registro.

De 2020 a 2022, a taxa de informalidade no estado se manteve na média de 58%, com poucas variações, fator esse motivado pela devastação econômica causada pelas consequências pandêmicas do Coronavírus – COVID-19. Neste cenário, em decorrência do isolamento social, muitas pessoas que perderam seus empregos formais, acabaram tendo que improvisar se aventurando no mundo do empreendedorismo sem qualquer tipo de planejamento, e até mesmo, em alguns casos, sem recursos financeiros e condições de infraestrutura para viabilizar o próprio negócio.

Um dos fatores que pode estar contribuindo para o aumento da informalidade contábil entre os profissionais liberais e autônomos no município de Manicoré, é a alta carga tributária brasileira. É fato que o Brasil é um dos países com a carga tributária mais elevada do mundo, ficando atrás apenas da Dinamarca, país com a maior carga tributária do mundo.

Segundo Fernandes et al. (2004), um dos argumentos mais recorrentes para explicar esse fato está relacionado à estrutura tributária do País. Algumas características associadas ao setor informal são identificadas, sendo as principais: I) propriedade familiar do empreendimento; e II) pequena escala de operações (Corseuil, Cortez Reis, Scalioni Brito (2015)).

Um outro fator são as profissões que podemos considerar como profissões da moda. Abonizio (2010) chama a atenção para as novas formas de trabalho que surgem ou são reincorporadas. De acordo com Oliveira (2005), o trabalho informal, ampliado drasticamente entre meados dos anos 1980 e toda a década de 1990, foi a alternativa de sobrevivência diante da incapacidade do sistema capitalista de absorver a mão de obra ativa existente e da falta de políticas públicas capazes de inserir os trabalhadores no mercado formal.

No Brasil, que historicamente construiu um regime de trabalho parco em direitos, as dificuldades foram ainda maiores, sobretudo na década de 1990, com as iniciativas neoliberais de ajuste econômico e de introdução no mercado global. Não houveram avanços significativos na regulamentação do trabalho, visto que os interesses preponderantes da burguesia monopolista não visaram a distribuir mais equitativamente a renda, ou seja, o desenvolvimento econômico do país não foi acompanhado do desenvolvimento social, o que pôde ser sentido diretamente pela elevação da precariedade do trabalho, levando muitos trabalhadores à informalidade (LIMA, CAVALCANTE e COSTA, 2011).

2. Metodologia

A palavra metodologia tem origem grega: meta significa ‘em direção a’; odos, ‘caminho’; logos, ‘discurso’. Logo, a Metodologia Científica, etimologicamente falando, é o caminho que alguém deve percorrer enquanto pesquisador. Em outros termos, a Metodologia Científica é uma disciplina que capacita alguém a avaliar métodos, identificando limitações e implicações que dizem respeito às suas utilizações.

2.1 Classificação da pesquisa

Este estudo consiste em uma pesquisa descritiva, exploratória e qualiquantitativa, pois, será uma abordagem de pesquisa que estuda os aspectos subjetivos de fenômeno social e do comportamento humano. Segundo Denzin e Lincoln (2006), a pesquisa qualitativa envolve uma abordagem interpretativa do mundo, o que significa que seus pesquisadores estudam as coisas em seus cenários naturais, tentando entender os fenômenos em termos dos significados que as pessoas a eles conferem. Nesse sentido, esse tipo de pesquisa preza pela descrição detalhada dos fenômenos e dos elementos que o envolvem. Os objetos de uma pesquisa qualitativa são fenômenos que ocorrem em determinado tempo, local e cultura.

2.2 Definição do universo e seleção da amostra

O universo da amostra desta pesquisa consiste em uma amostra não probabilística por julgamento, e tem uma abordagem qualitativa. O universo, ou população, é o conjunto de elementos que possuem as características que serão objeto do estudo, e a amostra, ou população amostral, é uma parte do universo escolhido selecionada a partir de um critério de representatividade (Vergara, 1997).

Esta pesquisa tem como universo os profissionais liberais do município de Manicoré, enquanto sua amostra consiste em 21 profissionais liberais, escolhidos de forma aleatória nos bairros do município de Manicoré. Os avaliados foram de ambos os sexos sem limite de idade e, independente do tipo de ramo de negócio ou área de atuação.

Para eles, aplicou-se um questionário contendo 8 perguntas com respostas fechadas, no intuito de embasar nossos questionamentos na problemática de nossa pesquisa. O questionário foi aplicado de forma presencial em visita previamente agendada com os avaliados.

Para que a pesquisa tenha o maior nível de veracidade possível, não houve nenhum tipo de interferência da resposta do avaliado, ou qualquer tipo de influência que possa comprometer a resposta pessoal dos mesmos.

2.3 Instrumento de coleta de dados

O instrumento de coleta de dados desta pesquisa, pois de acordo com Marconi e Lakatos (2007, p. 214), “O formulário é um dos instrumentos essenciais para a investigação social, cujo sistema de coleta de dados consiste em obter informações diretamente do entrevistado”. Ou seja, quem aplica o instrumento é o pesquisador frente a frente ao respondente/pesquisado.

2.4 Tratamento e análise dos dados

A análise tem como objetivo organizar e sumariar os dados de tal forma que possibilitem o fornecimento de respostas ao problema proposto para investigação. Já a interpretação tem como objetivo a procura do sentido mais amplo das respostas, o que é feito mediante sua ligação a outros conhecimentos anteriormente obtidos (Gil, 1999, p. 168).

Para o tratamento de dados foram utilizados computador portátil do tipo notebook, software de edição de texto, planilhas, tabelas e gráficos, como Word e Excel do pacote Office da Microsoft. Apesar da variação das formas que podem assumir os processos de análise e interpretação, em boa parte das pesquisas sociais podem ser observados os seguintes passos: a) estabelecimento de categorias; b) codificação; c) tabulação; d) análise estatística dos dados; e) avaliação das generalizações obtidas com os dados; f) inferência de relações causais; e g) interpretação dos dados (Gil, 1999).

2.5 Etapas da pesquisa

As etapas desta pesquisa foram definidas de acordo com o conteúdo estudado sobre metodologia científica. Nesse sentido, a primeira etapa está baseada em um problema pertinente na sociedade manicoreense, a escolha do tema e baseado nele, fizemos a formulação do problema, especificamos dos objetivos (geral e específicos), e procuramos uma justificativa do porquê da escolha deste tema em nossa pesquisa. Para embasamento deste estudo, fizemos uma pesquisa bibliográfica com seleção de autores e das obras mais relevantes que já tenham abordado esse tema.

Não menos importante, a próxima etapa foi a definição da metodologia a ser empregada, para posteriormente fazermos a coleta dos dados (aplicação da pesquisa em si), em seguida a tabulação e análise dos dados, a comparação e discussão dos resultados que são fases importantíssimas para traduzimos os números da pesquisa, de forma a torná-la de fácil entendimento. E por fim, a tão esperada conclusão e o relatório final junto à apresentação e publicação do trabalho.

3. Apresentação, análise e interpretação dos resultados

Esta pesquisa foi aplicada no município de Manicoré em 5 bairros diferentes. Foram entrevistados 21 profissionais liberais, de ambos os sexos e sem faixa etária de idade pré-definida. Os entrevistados foram ouvidos no período de 14 a 16 de junho de 2024.

Os resultados encontrados durante a pesquisa foram os mais diversos e surpreendentes possíveis.

3.1 Dados quantitativos

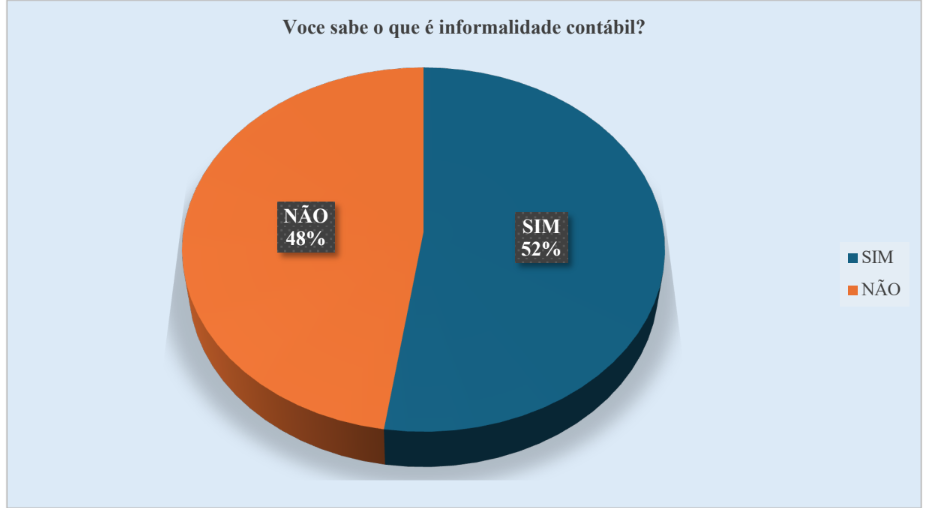

Ao observarmos o gráfico 1, constatamos que 48% dos entrevistados não sabem o que é informalidade contábil. Esse resultado surpreende porque mostra o quanto esses profissionais são leigos e não têm o mínimo de conhecimento necessário para gerir seus negócios.

Gráfico 1 – Entrevistados que sabem o que é informalidade contábil.

Fonte: Elaborado pelo Autor – 2024

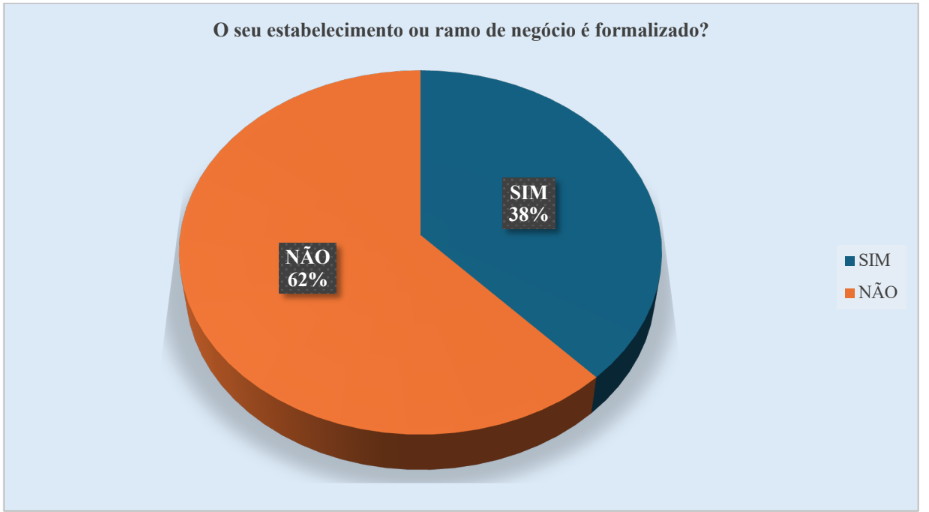

Outro resultado surpreendente é que 62% dos estabelecimentos dos entrevistados não são formalizados, ou seja, não possuem nenhum tipo de registo, não pagam impostos e tão pouco possuem alvará de funcionamento. É o que aponta o gráfico 2.

Gráfico 2 – Percentual de estabelecimentos formalizados.

Fonte: Elaborado pelo Autor – 2024

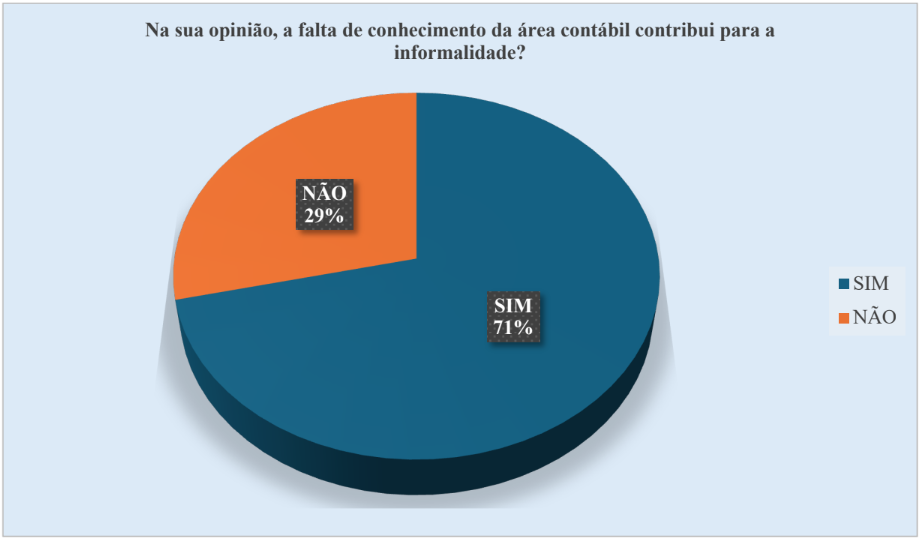

Já quando olhamos para o gráfico 3, constatamos que para 71% dos entrevistados a falta de conhecimentos e informações da área contábil, acaba contribuindo para a informalidade.

Gráfico 3 – Percentual de entrevistados que acham que a falta de conhecimentos contábeis contribui para a informalidade.

Fonte: Elaborado pelo Autor – 2024

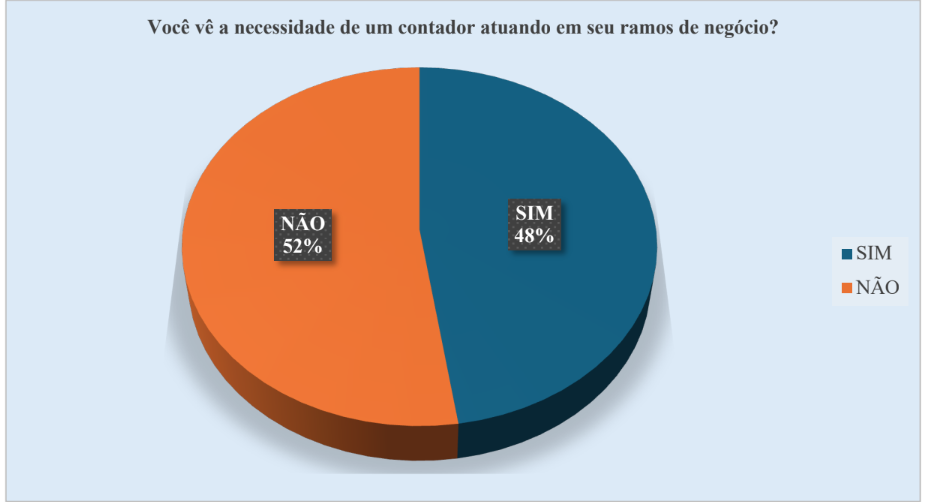

Outra informação importante que obtivemos ao realizar esta pesquisa é que para 52% dos entrevistados, não há a necessidade de um contador para seu negócio. Eles simplesmente acham que conseguem fazer tudo sozinho, e que não há nenhuma ilegalidade nisso. É o que nos mostra o gráfico 4.

Gráfico 4 – Percentual de entrevistados que acham que não precisam de contador.

Fonte: Elaborado pelo Autor – 2024

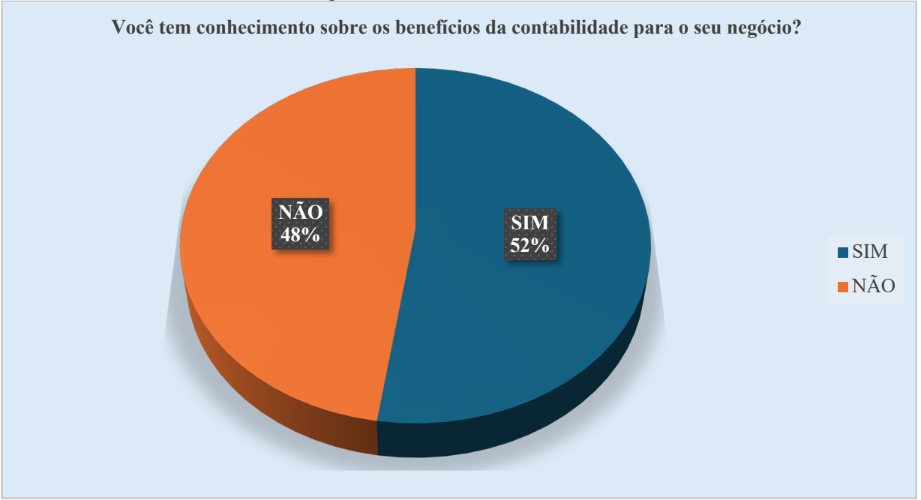

Quando perguntados sobre seus conhecimentos em relação aos benefícios da contabilidade para o seu negócio, para sua previdência social e para a sociedade em geral, apenas 52% disseram ter esse conhecimento, os demais 48% não sabem quais são esses benefícios.

Gráfico 5 – Percentual de entrevistados que conhecem os benefícios da contabilidade.

Fonte: Elaborado pelo Autor – 2024

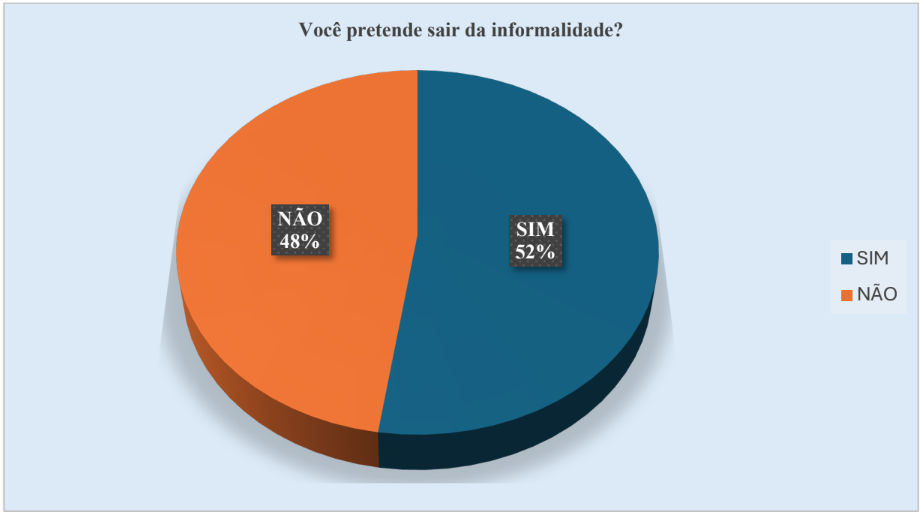

Quando questionados se pretendem ou não sair da informalidade contábil, apenas 52% dos entrevistados disseram ter pretensões de formalizar-se contabilmente, os 48% restantes não têm pretensão alguma de sair da informalidade.

Gráfico 6 – Percentual de candidatos que pretendem sair da informalidade.

Fonte: Elaborado pelo Autor – 2024

3.2 Dados Qualitativos

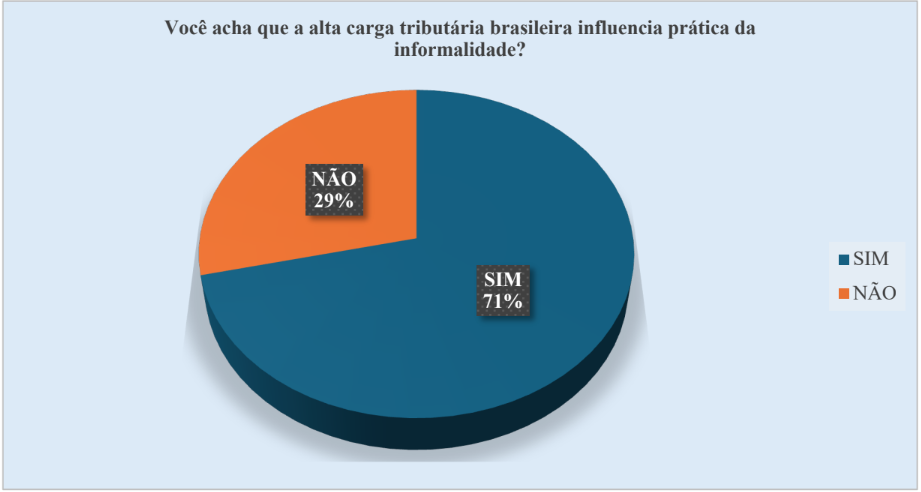

Também para 71% dos entrevistados a alta carga tributária brasileira e consequentemente dos estados e municípios acabam contribuindo e tendo grande influência para a prática da informalidade contábil em Manicoré, tendo em vista que para fugir dos impostos, os profissionais liberais acabam permanecendo na informalidade.

Gráfico 7 – Percentual de entrevistados que acham que a carga tributária do Brasil influencia na prática da informalidade.

Fonte: Elaborado pelo Autor – 2024

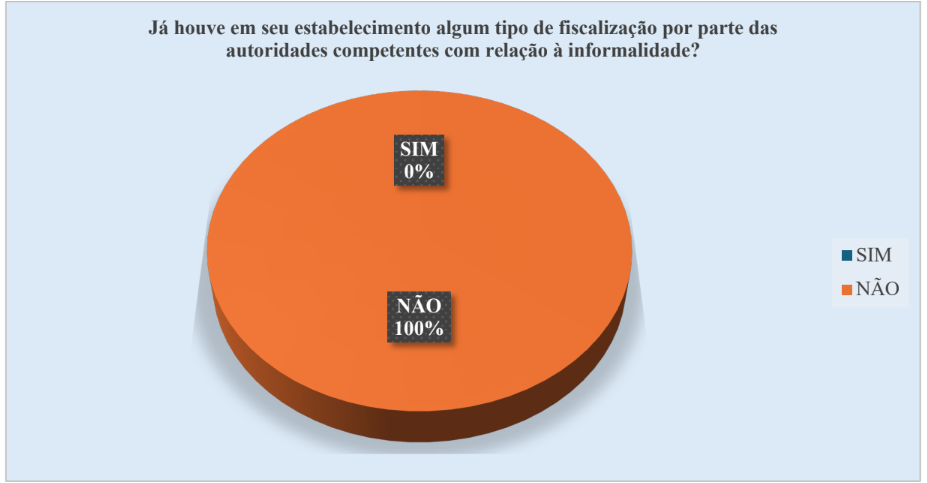

Contudo, o resultado mais surpreendente foi no quesito fiscalização. Simplesmente 100% dos entrevistados nunca receberam a visita de algum tipo de fiscalização concernente à legalidade ou não de seu ramo de negócio, simplesmente a fiscalização inexiste no município de Manicoré, fator esse que contribui exacerbadamente para a prática da informalidade contábil.

Gráfico 8 – Percentual de entrevistados que nunca receberam nenhum tipo de fiscalização quanto à informalidade de seu estabelecimento.

Fonte: Elaborado pelo Autor – 2024

4. Conclusão

Conclui-se, portanto, que 62% dos profissionais liberais no município de Manicoré não são formalizados contabilmente. Constatamos por meio desta pesquisa que dentre os principais fatores que contribuem para a prática da informalidade contábil destes profissionais destacam-se: a falta de conhecimentos referentes à área contábil; a desinformação sobre os benefícios da contabilidade para os profissionais liberais; a alta carga tributária praticada na Federação, Estados e Municípios, e principalmente, a falta de fiscalização por parte dos órgãos competentes no que se refere à informalidade contábil. Este último fator foi o resultado mais surpreendente onde todos os entrevistados responderam nunca ter recebido qualquer tipo de fiscalização ou notificação referente à formalização do seu negócio como profissional liberal. Diante disto, recomenda-se que para o bem comum da sociedade que todos os profissionais, sejam eles liberais ou autônomos, procurem formalizar-se, pois em virtude dos benefícios da formalização, os profissionais passam ganhar credibilidade no mercado de trabalho, facilidades de pagamentos, fomento ao crédito, previdência social, e muitos outros benefícios, além de evitar problemas maiores com o fisco como por exemplo, o pagamento de multas. O profissional passa a ter uma identidade. Quanto ao fato de uma grande parcela desses profissionais não possuírem conhecimentos na área contábil, faz necessário um assessoramento e a contratação de um profissional especializado, tendo em vista que alguns profissionais liberais são obrigados por lei a fazerem a contratação de um contador, e mesmo os que não são obrigados, é altamente recomendável que se faça. No que tange à falta de fiscalização, é necessário a atuação dos Conselhos de Classe que têm a atribuição de exigir e verificar a regularidade dos profissionais, podendo aplicar sanções em caso de irregularidades. Bem como da Receita Federal que é responsável por fiscalizar e cobrar o recolhimento de impostos e contribuições previdenciárias dos profissionais liberais, que se faça essa verificação a fim de averiguar se eles estão devidamente cadastrados e em dia com suas obrigações tributárias. De tal modo o Ministério do Trabalho e a Previdência também podem atuar na fiscalização das relações de trabalho, podendo verificar a formalização dos profissionais liberais, especialmente no que se refere às obrigações trabalhistas e previdenciárias.

Em posse dessas informações, através de campanhas de panfletagem, o governo municipal tem a oportunidade de elaborar políticas públicas que estimulem a formalização de estabelecimentos comerciais, profissionais autônomos e profissionais liberais no município de Manicoré. Tal ação contribuiria para a regularização dos profissionais em questão e aumentaria a arrecadação de impostos no município.

Referências

ABONIZIO, G. P. Informalidade e impactos sociais: questões a partir de um levantamento bibliográfico. In: SEMINÁRIO DO TRABALHO, 7., 2010, Marília. Anais eletrônicos… Marília: UNESP, 2010.

BOGDAN, R. c BIKLEN, S.K. Qualitative Research for Education. Boston, Allyn and Bacon, Inc. 1982.

COSTA, M. S. Despotismo de mercado: medo do desemprego e relações de trabalho. João Pessoa: Editora da UFPB, 2006. 246 p.

DENZIN, Norman; LINCOLN, Yonna. A disciplina e a prática da pesquisa qualitativa. IN: _______ e col. O Planejamento da pesquisa qualitativa: teorias e abordagens. Porto Alegre: ArtMed, 2006, p.15-41.

FACHIN, O. Fundamentos de metodologia. 4. ed. São Paulo: Saraiva, 2005. GIL, A .C. Métodos e técnicas de pesquisa social. 5.ed. São Paulo: Atlas, 1999.

LIMA, T. B.; CAVALCANTE, K. O.; COSTA, M. S. Informalidade: escolha ou falta de opção? Um estudo no Mercado Terceirão de João Pessoa/PB. In: ENCONTRO DE GESTÃO DE PESSOAS E RELAÇÕES DE TRABALHO, 3., 2011, João Pessoa. Anais eletrônicos… João Pessoa: ANPAD, 2011.

LUDKE, Menga; ANDRÉ, Marli. E. D. A. de. Pesquisa em educação: abordagens qualitativas. 2. ed. Rio de Janeiro: E.P.U, 2014.

MARCONI, M. A.; LAKATOS, E. M. Fundamentos de metodologia científica. 6. ed. São Paulo: Atlas, 2007.

NASCIMENTO, Victor Wladimir Cerqueira. Introdução à Metodologia científica / Victor Wladimir Cerqueira Nascimento — São Cristóvão: Universidade Federal de Sergipe, CESAD, 2010.

OLIVEIRA, F. Crítica à razão dualista: o ornitorrinco. São Paulo: Boitempo, 2005.

OLIVEIRA, R. V.; GOMES, D.; TARGINO, I. (Org.). Marchas e contramarchas da informalidade do trabalho: das origens às novas abordagens. João Pessoa: Editora da UFPB, 2011. 29-64 p.

POPE C, MAYS N, organizadores. 3a ed. Pesquisa qualitativa na atenção à saúde. Porto Alegre: Art-med; 2009.

Projeto de pesquisa: métodos qualitativo, quantitativo e misto / John W. Creswell; tradução Luciana de Oliveira da Rocha. – 2. ed. – Porto Alegre: Artmed, 2007.

VERGARA, S. C. Projetos e relatórios de pesquisa em administração. São Paulo: Atlas, 1997.

VIEIRA, M. M. F. Por uma boa pesquisa qualitativa. In________. (Org.) VIEIRA, M. M. F.;

ZOUAIN, D. M. Pesquisa qualitativa em Administração. Rio de Janeiro: Editora FGV, 2004, p. 13- 28.

SITES:

Empresa na informalidade: o que é e quais riscos pode trazer para um negócio. Abertura Simples. Disponível em: https://aberturasimples.com.br/empresa-na-informalidade/. Acesso em: 29 de setembro de 2023

Entenda o trabalho informal no Brasil ou no mundo. Politize!. Disponível em: https://www.politize.com.br/trabalho-informal. Acesso em: 29 de setembro de 2023

Impostos: Brasil é o 2º país que mais tributa empresas; confira o ranking. MONEYTIMES. Disponível em: https://www.moneytimes.com.br/impostos-brasil-e-o-2o-pais-que-mais-tributa empresas-confira-o-ranking . Acesso em: 29 de setembro de 2023

OIT: quase dois terços da força de trabalho global estão na economia informal. OIT. Disponível em: https://www.ilo.org/brasilia/noticias/WCMS_627643/lang–pt/index.htm . Acesso em: 29 de setembro de 2023

Retrato do trabalho informal no brasil: desafios e caminhos de solução. Fundação Arymax. Disponível em: https://retratodotrabalhoinformal.com.br/. Acesso em: 29 de setembro de 2023

Trabalhos informais. Mundo Educação. Disponível em: https://mundoeducacao.uol.com.br/geografia/trabalhos-informais . Acesso em: 29 de setembro de 2023

1jonasolliwork@gmail.com

2marcosbrasilcont@gmail.com

3Orientadora: dinnigomes57@gmail.com