Influence of Credit Granting from Plano Safra on Capital Structure and Operational Performance Indicators of Grain Companies Listed on B3

REGISTRO DOI: 10.69849/revistaft/th1024100915001

Abraão Giuseppe Beluzi1

Julia Stefanne de Sousa Teixeira2

Resumo

O Plano Safra é uma política pública destinada ao financiamento do setor agrícola brasileiro, fornecendo crédito a taxas subsidiadas para produtores rurais e empresas do agronegócio. Este estudo analisa a influência do crédito concedido pelo plano nos indicadores de estrutura de capital e desempenho operacional de empresas de grãos listadas na B3 ao longo dos denominados “ano safra” de 2019/2020 a 2022/2023. Foram examinadas três empresas do setor agrícola de grãos brasileiro, utilizando métodos de análise estatística para avaliar a relação do volume de crédito concedido com os indicadores de dívida líquida, retorno sobre o patrimônio líquido (ROE) e EBITDA. Inicialmente, foi realizada uma revisão da literatura sobre o Plano Safra e sua importância no financiamento do agronegócio brasileiro, além de uma análise de indicadores financeiros utilizados para medir a estrutura de capital e o desempenho operacional das empresas. A metodologia envolveu a coleta de dados financeiros trimestrais das empresas e dos volumes de crédito concedidos, seguida pela aplicação de técnicas estatísticas para identificar possíveis relações entre as variáveis. Os resultados indicam que o volume de crédito do Plano Safra tem uma correlação significativa e positiva com os indicadores de dívida líquida, ROE e EBITDA, sugerindo que o acesso a financiamento influencia a estrutura de capital, o retorno aos acionistas e o desempenho operacional. As conclusões discutem as implicações desses achados, demonstrando a importância das políticas de crédito agrícola para as empresas desse segmento, sugerindo direções para pesquisas futuras e apontando as limitações do estudo.

Palavras-chave: Políticas de Crédito; Agronegócio; Indicadores Financeiros; Brasil.

Abstract

The Plano Safra is a public policy aimed at financing the Brazilian agricultural sector, providing subsidized credit to rural producers and agribusiness companies. This study analyzes the influence of the credit granted by the plan on the capital structure and operational performance indicators of grain companies listed on the B3 over the 2019/2020 to 2022/2023 plans. Four companies in the Brazilian grain agricultural sector were examined using statistical analysis methods to assess the impacts on net debt, return on equity (ROE), and EBITDA indicators. Initially, a literature review on the importance of the Plano Safra in financing Brazilian agribusiness was conducted, along with an analysis of the main financial indicators used to measure companies’ capital structure and operational performance. The methodology involved collecting quarterly financial data from the companies and the volumes of credit granted, followed by the application of statistical techniques to identify possible relationships between the variables. The results indicate that the volume of Plano Safra credit has a significant correlation with net debt, ROE, and EBITDA indicators, suggesting that access to financing influences capital structure, shareholder returns, and operational performance. The conclusions discuss the implications of these findings, demonstrating the importance of agricultural credit policies for companies in this segment, suggesting directions for future research, and highlighting the study’s limitations.

Keywords: Credit Policies; Agribusiness; Financial Indicators; Brazil.

1. Introdução

O Brasil é reconhecido internacionalmente como um dos líderes globais no setor do agronegócio, beneficiando-se de sua vasta extensão territorial, recursos naturais abundantes e condições climáticas favoráveis para a agricultura e pecuária. De acordo com Aragão e Contini (2021), o setor agrícola brasileiro abrange uma ampla gama de culturas, incluindo produção e exportação de grãos, carnes, frutas e produtos da silvicultura, nas duas últimas décadas.

Neste contexto, o agronegócio se apresenta como uma das espinhas dorsais da economia brasileira, representando cerca de 23,8% do Produto Interno Bruto (PIB) do país, conforme estimado pelo CEPEA (2023). Além de sua significativa contribuição econômica, o setor desempenha um papel vital na geração de empregos e na balança comercial nacional, conforme divulgado por Lucchi e outros (2021). No entanto, a operação do agronegócio está intrinsecamente ligada a fatores ambientais, climáticos e econômicos, o que torna a gestão financeira das empresas do setor uma tarefa desafiadora, como observado em estudos anteriores, como o de Lopes et al. (2014).

Visando sustentar e fortalecer esse setor estratégico, o governo brasileiro implementa políticas específicas, entre as quais se destaca o Plano Safra. Lançado anualmente, o Plano Safra é um plano de financiamento que tem como principal objetivo fornecer suporte financeiro ao agronegócio por meio de crédito subsidiado, com o intuito de impulsionar o crescimento e assegurar a estabilidade do setor.

Especificamente no agronegócio, onde os ciclos de produção são marcados por sazonalidade e os preços das commodities podem ser altamente voláteis, a gestão eficaz da estrutura de capital é fundamental para garantir a sustentabilidade e a resiliência das empresas do setor, como destacado por Pino (2014). A concessão de crédito através do Plano Safra pode influenciar diretamente a estrutura de capital das empresas, afetando os níveis de endividamento e a capacidade de investimento. Nesse contexto, a estrutura de capital de uma empresa, que se refere à composição de suas fontes de financiamento, desempenha um papel crucial em sua capacidade de crescer, expandir e enfrentar os desafios do mercado. Além disso, o acesso a crédito subsidiado pode impactar o retorno sobre o patrimônio líquido (ROE) das empresas, uma vez que o aumento do financiamento com juros mais acessíveis pode gerar maiores lucros em relação ao capital próprio investido.

No Brasil, os anos-safra compreendem o período de 1º de julho a 30 de junho do ano seguinte, o que reflete os ciclos de produção agrícola e os cronogramas de implementação das políticas do Plano Safra. Dentro desse contexto temporal, este estudo propõe-se a investigar se existe influência da concessão de crédito a partir do Plano Safra nos indicadores de estrutura de capital e desempenho operacional de quatro empresas de grãos listadas na B3. O setor de grãos foi escolhido pela sua representatividade dentro PIB do agronegócio, segundo a CNA (2022) 72,2% do faturamento do segmento vem do setor agrícola tendo como produto principal a soja.

A análise será conduzida ao longo dos anos-safra compreendidos entre 2019/2020 e 2022/2023, abrangendo um período de quatro anos. As empresas selecionadas para este estudo são SOJA3 – Boa Safra Sementes SA, AGRO3 – Brasil Agro e SLCE3 – SLC Agrícola, , escolhidas com base em critérios como sua participação significativa no mercado, disponibilidade de dados financeiros e relevância para o escopo da pesquisa. Essas empresas serão analisadas usando métodos de análise estatística para avaliar se existe relação entre o volume de crédito disponibilizado pelo governo federal através do plano Safra e os indicadores de dívida líquida, retorno sobre o patrimônio líquido (ROE) e EBITDA das empresas estudadas.

Ao preencher essa lacuna, este estudo visa contribuir para o conhecimento acadêmico sobre o papel das políticas de crédito agrícola na estrutura de capital e no desempenho das empresas do agronegócio brasileiro. Além disso, os insights obtidos podem fornecer um reforço sobre a importância da formulação destas políticas para o setor bem como, para os executivos do setor outros interessados no desenvolvimento sustentável do agronegócio no Brasil.

Ao longo deste artigo, é detalhada a metodologia utilizada, os resultados obtidos e suas implicações.

2. Referencial Teórico

2.1 A Importância da Estrutura de Capital

A estrutura de capital de uma empresa se refere à forma como ela financia suas operações e investimentos por meio da combinação de dívida e patrimônio líquido. Ferreira (2020) expõe que as decisões sobre a estrutura de capital têm implicações significativas para a rentabilidade, o risco e a flexibilidade financeira da empresa.

Em termos gerais, entende se que, de acordo com Stumpf (2023), existem duas formas principais de financiamento: dívida e patrimônio líquido. A dívida envolve a tomada de empréstimos ou emissão de títulos, que devem ser reembolsados com juros em um prazo específico. O patrimônio líquido, por sua vez, representa os recursos financeiros investidos pelos acionistas da empresa, que assumem uma participação nos lucros e perdas da organização.

A FasterCapital (2024) demonstra que decisão sobre a proporção ideal de dívida e patrimônio líquido na estrutura de capital de uma empresa é conhecida como estrutura de capital ótima. Enquanto a dívida pode oferecer vantagens fiscais devido à dedutibilidade dos juros, ela também implica o pagamento de juros e o cumprimento de obrigações financeiras, o que pode aumentar o risco financeiro da empresa, especialmente em períodos de instabilidade econômica.

Ainda na mesma referência, por outro lado, o financiamento por meio de patrimônio líquido não requer reembolso, o que pode proporcionar maior flexibilidade financeira e reduzir o risco de insolvência. No entanto, a diluição da propriedade e o compartilhamento dos lucros com os acionistas são considerações importantes a serem ponderadas pelos gestores.

No contexto do agronegócio, as decisões sobre a estrutura de capital são complicadas pela natureza única das operações do setor. Ainda de acordo com Pino (2014) a sazonalidade das atividades agrícolas pode resultar em flutuações significativas no fluxo de caixa das empresas, afetando sua capacidade de cumprir obrigações de dívida. Além disso, a volatilidade dos preços das commodities pode impactar a capacidade das empresas de gerar lucros consistentes, tornando a gestão da estrutura de capital uma tarefa desafiadora.

2.2 Indicadores de Desempenho Econômico-Financeiro

A avaliação do desempenho econômico-financeiro de uma empresa é fundamental para entender sua saúde financeira, identificar áreas de melhoria e tomar decisões estratégicas informadas. Casagrande, et al (2023) explica que os indicadores de desempenho econômico-financeiro desempenham um papel crucial nesse processo, fornecendo medidas quantitativas que permitem analisar e comparar o desempenho de uma empresa ao longo do tempo e em relação a seus concorrentes e à indústria como um todo.

Esses indicadores abrangem uma variedade de aspectos, conforme a referência acima, incluindo rentabilidade, liquidez, solvência, eficiência operacional e valor agregado ao acionista. Ao examinar esses indicadores em conjunto, os gestores e investidores podem obter uma visão abrangente da saúde financeira e da eficácia operacional de uma empresa, permitindo-lhes tomar decisões informadas sobre alocação de recursos, investimentos e estratégias de crescimento.

Exploraremos a importância dos indicadores de desempenho econômico-financeiro, seus principais tipos e como eles são usados para avaliar e monitorar o desempenho das empresas em diferentes contextos econômicos e setoriais. Além disso, discutiremos como esses indicadores são cruciais para a gestão financeira eficaz e para a criação de valor para todas as partes interessadas envolvidas.

Conforme dito por Casagrande, et al (2023) os indicadores de desempenho econômico-financeiro são ferramentas essenciais para avaliar a eficácia da gestão e o sucesso de uma empresa em atingir seus objetivos financeiros e estratégicos. Eles fornecem informações valiosas que permitem aos gestores identificar áreas de força e fraqueza, antecipar problemas potenciais e tomar medidas corretivas quando necessário.

Esses indicadores são amplamente utilizados por várias partes interessadas, incluindo gestores, investidores, credores, analistas financeiros e reguladores. Por exemplo, os gestores usam esses indicadores para monitorar o desempenho operacional e tomar decisões relacionadas a investimentos, financiamento e alocação de recursos. Os investidores e credores, por sua vez, usam esses indicadores para avaliar o risco e a rentabilidade de investir ou emprestar dinheiro para uma empresa. Os analistas financeiros utilizam esses indicadores para fazer recomendações de investimento e avaliar a saúde financeira de empresas listadas em bolsa. E os reguladores utilizam esses indicadores para monitorar o cumprimento das normas e regulamentações contábeis e financeiras.

Este trabalho busca analisar as concessões de créditos aplicadas ao plano safra comparando-as com os principais indicadores de desempenho econômico-financeiro, endividamento, o patrimônio líquido ROE e o Lucro antes de juros, impostos, depreciação e amortização EBTIDA. Conforme Cruz (2018) destaca:

Rentabilidade: Esses indicadores medem a capacidade de uma empresa de gerar lucro em relação a seu investimento, incluindo margem de lucro, retorno sobre o patrimônio líquido (ROE), retorno sobre o investimento (ROI) e retorno sobre os ativos (ROA).

Solvência: Esses indicadores medem a capacidade de uma empresa de cumprir suas obrigações de longo prazo, incluindo a relação dívida/capital próprio, cobertura de juros e índices de endividamento.

Ebitda, Conforme Coraccini (2021), é um dos indicadores financeiros usados para medir os resultados de uma empresa. Ele contempla a quantidade de recursos que a empresa gera apenas em suas atividades principais, sem contar a rentabilidade de investimentos ou descontos de impostos.

2.3 Políticas de Créditos Aplicadas ao Ramo

No cenário do agronegócio, onde a produção e comercialização de alimentos, desempenham um papel crucial na economia global, como explicado por Aragão e Contini (2021), as políticas de crédito desempenham um papel significativo no apoio e desenvolvimento desse setor vital. As políticas de crédito aplicadas ao ramo do agronegócio são essenciais para promover o acesso ao financiamento, incentivar investimentos e inovação, mitigar riscos e apoiar o crescimento sustentável das atividades agropecuárias.

Souza e outros (2021) demonstra que as políticas de crédito desempenham um papel crucial ao fornecer capital de giro, financiamento para investimentos em infraestrutura, tecnologia e inovação, bem como apoio para a comercialização e exportação de produtos agrícolas. Essas políticas são projetadas para atender às necessidades específicas do setor agrícola, considerando suas características sazonais, riscos e ciclos de produção.

Ainda através do trabalho de Schwantes (2018), entende se que as políticas de crédito têm o potencial de promover a inclusão financeira e reduzir as disparidades socioeconômicas entre áreas urbanas e rurais. Ao fornecer acesso ao financiamento para pequenos produtores e agricultores familiares, essas políticas podem ajudar a melhorar as condições de vida nas comunidades rurais, estimular o desenvolvimento econômico local e contribuir para a redução da pobreza e desigualdade.

A Sygmasistemas (2022) expõe uma variedade de instrumentos e programas de crédito são utilizados para apoiar o agronegócio e atender às necessidades financeiras dos produtores rurais. Isso inclui linhas de crédito específicas para investimentos em maquinário agrícola, construção de armazéns e silos, irrigação, sistemas de energia renovável e tecnologias de produção sustentável.

Ainda de acordo com a mesma empresa acima, entende-se que existem programas de crédito destinados a financiar a safra agrícola, oferecendo capital de giro para aquisição de insumos, sementes, fertilizantes e defensivos agrícolas. Esses programas geralmente são subsidiados pelo governo ou instituições financeiras de desenvolvimento, visando a redução dos custos de financiamento e o aumento da disponibilidade de crédito para os produtores.

Outros instrumentos importantes incluem programas de seguro agrícola, que protegem os produtores contra perdas decorrentes de eventos climáticos adversos, pragas, doenças e flutuações nos preços das commodities. Esses programas desempenham um papel crucial na mitigação de riscos e na promoção da estabilidade financeira dos agricultores, incentivando o investimento e a adoção de práticas agrícolas sustentáveis, conforme demonstrado pela empresa Agrogalaxy (2023).

Diante de todos os programas de créditos e seguros resta entender o impacto da estrutura de capital entre o grau de endividamento das empresas e os incentivos e políticas de crédito.

2.4 Plano Safra

O Plano Safra é uma política de financiamento governamental implementada anualmente pelo Ministério da Agricultura, Pecuária e Abastecimento (MAPA) desde 2002, com o objetivo de promover o desenvolvimento do setor agrícola brasileiro. Esta iniciativa visa fornecer apoio financeiro e técnico aos produtores rurais, visando aumentar a produção agrícola, melhorar a eficiência e a competitividade do setor, bem como garantir a segurança alimentar e nutricional da população.

Ao longo dos anos, o Plano Safra tem evoluído em resposta às demandas do setor agrícola e às condições econômicas e climáticas em constante mudança. Entre as principais medidas adotadas estão a disponibilização de linhas de crédito agrícola subsidiadas, o incentivo à adoção de práticas sustentáveis de produção, o investimento em infraestrutura rural, adoção de tecnologias e o apoio à comercialização de produtos agrícolas. A cada ano vem disponibilizando um volume maior de valores disponíveis para financiamento contribuindo ativamente com o agronegócio.

A importância do Plano Safra reside na sua capacidade de fornecer recursos financeiros e assistência técnica essenciais para os agricultores brasileiros de todos os portes, desde agricultura familiar a agricultores de grande porte. Além de impulsionar a produção agrícola e contribuir para o crescimento econômico do país.

3. Métodos da Pesquisa

A pesquisa pode ser caracterizada como descritiva, de natureza quantitativa e com fonte de dados documental. As informações contábeis e de mercado foram obtidas através da base de dados Economática e os dados relacionados ao volume de concessão de crédito rural durante o período de estudo foram extraídos do sítio eletrônico do Ministério da Agricultura e Pecuária, abrangendo os ano-safra de 2019/2020 a 2022/2023. Para a seleção das empresas objeto de estudo, foram consideradas aquelas listadas na B3 que operam no segmento denominado “Agricultura” no sítio da CVM e cuja atividade principal envolve predominantemente a cultura de grãos.

O objetivo deste estudo é investigar se existe influência do volume da concessão de crédito a partir do Plano Safra nos indicadores de dívida líquida, retorno sobre o patrimônio líquido (ROE) e EBITDA das empresas estudadas.

3.1 Seleção das Empresas

Quatro empresas representativas do setor agrícola de grãos brasileiro foram selecionadas para este estudo com base em critérios como sua participação significativa no mercado, disponibilidade de dados financeiros e relevância para o escopo da pesquisa. As empresas selecionadas são: SOJA3 – Boa Safra Sementes AS, AGRO3 – Brasil Agro e SLCE3 – SLC Agrícola.

3.2 Coleta de Dados

Os dados financeiros coletados das empresas foram trimestrais e extraídos da base de dados Economática. Já os dados relacionados aos volumes de crédito concedidos pelo Plano Safra nos anos estudados foram obtidos a partir de informações divulgadas pelo Ministério da Agricultura, Pecuária e Abastecimento. Optou-se por utilizar dados financeiros não consolidados, dado que algumas empresas da amostra não possuem dados consolidados disponíveis para todos os períodos analisados.

3.3 Variáveis de Estudo

O estudo utilizou como variável independente o volume de crédito disponibilizado no ano safra relacionado ao período avaliado e como variáveis dependentes relacionou os indicadores de dívida Líquida, Retorno sobre o Patrimônio Líquido (ROE) e EBITDA.

3.4 Análise Estatística

Para avaliar a possível influência do volume de crédito disponibilizado no ano safra nos indicadores financeiros das empresas de grãos listadas na B3, foram realizadas análises estatísticas. Inicialmente, as variáveis independentes, representadas pelo volume de crédito concedido no período do Plano Safra, foram relacionadas às variáveis dependentes, que incluem a dívida líquida, o retorno sobre o patrimônio líquido (ROE) e o lucro antes de juros, impostos, depreciação e amortização (EBITDA).

O teste de significância foi empregado para determinar se existe uma relação estatisticamente significativa entre as variáveis. Especificamente, foram conduzidos testes estatísticos, como análise de correlação ou regressão, para avaliar a força e a direção da associação entre as variáveis. O p-valor foi utilizado como medida de significância estatística, com um nível de significância pré-determinado de 0,05.

Os resultados foram interpretados com base nos p-valores obtidos nos testes estatísticos. Um p-valor menor que 0,05 indica uma relação estatisticamente significativa entre as variáveis, sugerindo que o volume de crédito do Plano Safra tem impacto nos indicadores financeiros das empresas estudadas. Por outro lado, um p-valor maior que 0,05 indica falta de evidência para afirmar tal relação.

4 Apresentação e Discussão dos Resultados

Neste capítulo, os resultados da análise serão apresentados e discutidos de forma detalhada. Será realizada uma descrição dos dados coletados para cada empresa, seguida pela apresentação dos resultados das análises estatísticas para cada indicador. Além disso, será feita uma discussão dos achados, juntamente com uma comparação dos impactos observados entre as diferentes empresas.

Para avaliar a influência do crédito concedido pelo Plano Safra nos indicadores de estrutura de capital e desempenho operacional das empresas de grãos listadas na B3, foram realizadas análises estatísticas utilizando como variável independente o volume de crédito disponibilizado pelo governo federal no ano safra relacionado ao período avaliado e como variáveis dependentes os indicadores de dívida líquida, Retorno sobre o Patrimônio Líquido (ROE) e EBITDA. A seguir, apresentamos os coeficientes, erros padrão, razões-t e p-valores para cada variável dependente em relação ao volume de crédito concedido para as empresas BrasilAgro, SLC Agrícola e Boa Safra.

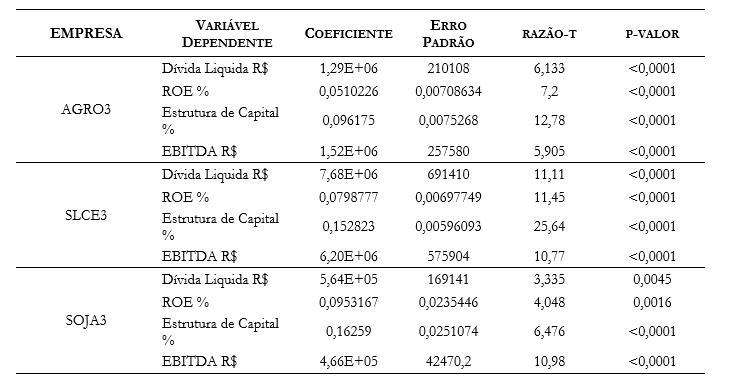

Tabela 1

Análise Estatística da Relação entre o Volume de Crédito do Plano Safra e Variáveis Dependentes

A tabela acima resume os resultados das análises estatísticas, mostrando a relação entre o volume de crédito concedido pelo Plano Safra e os principais indicadores financeiros das empresas analisadas. Os coeficientes indicam a magnitude e a direção do impacto do crédito sobre cada variável dependente. Erros padrão, razões-t e p-valores ajudam a avaliar a significância estatística dessas relações. Todos os p-valores obtidos são inferiores a 0,05, indicando que as correlações são estatisticamente significativas.

4.1 AGRO3 – Brasil Agro

Dívida Líquida (R$): O coeficiente é significativamente positivo (1,29E+06), indicando que um aumento no volume de crédito do Plano Safra está associado a um aumento na dívida líquida da empresa.

ROE (%): O coeficiente é positivo (0,0510226), sugerindo que um aumento no volume de crédito está associado a um aumento no retorno sobre o patrimônio líquido da empresa.

Estrutura de Capital (%): O coeficiente também é positivo (0,096175), indicando que um aumento no volume de crédito está associado a um aumento na estrutura de capital da empresa.

EBITDA (R$): O coeficiente é positivo (1,52E+06), sugerindo que um aumento no volume de crédito está associado a um aumento no EBITDA (Lucros antes de juros, impostos, depreciação e amortização) da empresa.

4.2 SLCE3 – SLC Agricola

Dívida Líquida (R$): O coeficiente é significativamente positivo (7,68E+06), indicando que um aumento no volume de crédito está associado a um aumento na dívida líquida da empresa SLCE3.

ROE (%): O coeficiente é positivo (0,0798777), sugerindo que um aumento no volume de crédito está associado a um aumento no retorno sobre o patrimônio líquido da empresa SLCE3.

Estrutura de Capital (%): O coeficiente também é positivo (0,152823), indicando que um aumento no volume de crédito está associado a um aumento na estrutura de capital da empresa SLCE3.

EBITDA (R$): O coeficiente é positivo (6,20E+06), sugerindo que um aumento no volume de crédito está associado a um aumento no EBITDA da empresa SLCE3.

4.3 SOJA3- Boa Safra Sementes

Dívida Líquida (R$): O coeficiente é positivo (5,64E+05), indicando que um aumento no volume de crédito está associado a um aumento na dívida líquida da empresa SOJA3.

ROE (%): O coeficiente é positivo (0,0953167), sugerindo que um aumento no volume de crédito está associado a um aumento no retorno sobre o patrimônio líquido da empresa SOJA3.

Estrutura de Capital (%): O coeficiente é positivo (0,16259), indicando que um aumento no volume de crédito está associado a um aumento na estrutura de capital da empresa SOJA3.

EBITDA (R$): O coeficiente é positivo (4,66E+05), sugerindo que um aumento no volume de crédito está associado a um aumento no EBITDA da empresa SOJA3.

4.4. Comparativo Entre as Empresas

Todas as empresas mostram uma relação positiva entre o volume de crédito do Plano Safra e a dívida líquida, o ROE, a estrutura de capital e o EBITDA.

A empresa SLCE3 parece ter os maiores coeficientes em termos absolutos, sugerindo que ela pode ser mais sensível a mudanças no volume de crédito do Plano Safra em comparação com as outras empresas.

A empresa AGRO3 tem os coeficientes mais baixos em termos absolutos, indicando uma menor sensibilidade em comparação com as outras empresas.

A empresa SOJA3 mostra um coeficiente menor para dívida líquida em comparação com as outras empresas, mas os outros coeficientes são comparáveis.

Essa análise sugere que o volume de crédito do Plano Safra tem impacto significativo nas variáveis dependentes das empresas analisadas, influenciando sua estrutura de capital, dívida líquida, rentabilidade e EBITDA.

5. Conclusões

Este estudo analisou a influência do crédito concedido pelo Plano Safra nos indicadores de estrutura de capital e desempenho operacional de três empresas de grãos listadas na B3: BrasilAgro, SLC Agrícola e Boa Safra. Através da análise estatística das variáveis dependentes (dívida líquida, ROE e EBITDA) em relação ao volume de crédito disponibilizado, diversas conclusões significativas foram obtidas.

Os resultados indicaram que o crédito subsidiado pelo Plano Safra desempenha um papel crucial no financiamento e na operação das empresas de grãos brasileiras. A disponibilidade de crédito influencia diretamente os níveis de endividamento, a rentabilidade dos acionistas e o desempenho operacional das empresas. SLC Agrícola mostrou a maior sensibilidade ao crédito em termos de endividamento e EBITDA, indicando uma estratégia de alavancagem financeira mais agressiva. Boa Safra apresentou um impacto mais substancial no ROE e na estrutura de capital, sugerindo que o crédito melhora significativamente a rentabilidade e altera a composição financeira da empresa. BrasilAgro exibiu um impacto moderado e equilibrado em todos os indicadores, refletindo uma estratégia de gestão de crédito mais conservadora.

Apesar dessas diferenças, todas as empresas apresentaram resultados estatisticamente significativos para a concessão de crédito, indicando que o Plano Safra é uma ferramenta importante para a evolução e sustentabilidade do mercado de grãos no Brasil. A variabilidade nas respostas das empresas ao crédito sugere que diferentes estratégias de gestão de capital e financiamento podem ser aplicadas dentro do setor agrícola, dependendo das necessidades específicas e das condições de cada empresa.

Uma limitação importante deste estudo é que não foram encontrados indícios concretos do uso específico das políticas de crédito do Plano Safra dentro das empresas analisadas. Isso significa que, embora haja uma correlação significativa entre o crédito concedido e os indicadores financeiros, não podemos afirmar com certeza como as empresas estão utilizando esses recursos em suas operações.

Para pesquisas futuras, recomenda-se ampliar a amostra para incluir mais empresas do setor agrícola e de outras culturas, a fim de generalizar melhor os resultados. Além disso, é importante investigar os impactos de outros fatores, como políticas governamentais adicionais, condições climáticas e flutuações de mercado, sobre a estrutura de capital e o desempenho operacional das empresas agrícolas além de fatores políticos e de mercado.

Este estudo contribui para o entendimento acadêmico e prático do papel das políticas de crédito agrícola no desempenho financeiro das empresas de grãos no Brasil, destacando a importância do Plano Safra como uma ferramenta essencial para o desenvolvimento sustentável do agronegócio brasileiro.

Referências

AGROGALAXY. Seguro Agrícola: entenda como funciona e proteja sua propriedade. Publicado em 17 de fevereiro de 2023. Disponível em: https://universo.agrogalaxy.com.br/2023/02/17/seguro-agricola/. Acesso em 13 de maio. 2024.

ARAGÃO, A.; CONTINI, E. Estudo ressalta papel do Brasil como um dos maiores produtores agrícolas do mundo. Redação Canal Rural, 05 de junho de 2021, Organização das Nações Unidas para a Alimentação e a Agricultura (FAO), período pesquisado 2000 a 2020. Disponível em: https://www.canalrural.com.br/agricultura/estudo-ressalta-brasil-maiores-produtores-agricolas/. Acesso em 13 de maio. 2024.

CASAGRANDE, J.L.; CASAGRANDE, F.A.; CASAGRANDE, R. H. Indicadores de desempenho e saúde financeira da empresa: Entenda quais são os principais. Publicado em 28 de agosto de 2023. Disponível em: https://w3contabilidade.com.br/indicadores-de-desempenho/. Acesso em 13 de maio. 2024.

CEPEA (Centro de Estudos Avançados em Economia Aplicada). (s.d.). Produto Interno Bruto (PIB) do agronegócio brasileiro. Recuperado de https://www.cepea.esalq.usp.br/br/pib-do-agronegocio-brasileiro.aspx (Acessado em 15 de maio de 2024).

CNA (Confederação da Agricultura e Pecuária do Brasil) (s.d.). Panorama do agronegócio. Recuperado de https://cnabrasil.org.br/cna/panorama-do-agro (Acessado em 15 de maio de 2024).

CORACCINI, R. Ebitda: o que é, para que serve e como calcular esse indicador. Publicado em 11 de novembro de 2021. Disponível em: https://www.cnnbrasil.com.br/economia/ebitda-o-que-e-para-que-serve-e-como-calcular/#:~:text=O%20Ebitda%20%C3%A9%20um%20dos%20indicadores%20financeiros%20usados,a%20rentabilidade%20de%20investimentos%20ou%20descontos%20de%20impostos. Acesso em 20 de maio. 2024.

CRUZ, M.S. Desempenho econômico-financeiro: uma análise aplicada a sociedades anônimas de capital aberto. Publicado em 21 de agosto de 2018. Disponível em: https://www.nucleodoconhecimento.com.br/contabilidade/economico-financeiro. Acesso em 13 de maio. 2024.

FASTERCAPITAL. Analise da estrutura de capital como determinar a combinação ideal de dívida e patrimônio que minimiza o custo de capital de uma empresa. Publicado em 20 de março de 2024. Disponível em: https://fastercapital.com/pt/contente/Analise-da-estrutura-de-capital–como-determinar-a-combinacao-ideal-de-divida-e-patrimonio-que-minimiza-o-custo-de-capital-de-uma-empresa.html. Acesso em 13 de maio. 2024.

FERREIRA, R. Estrutura de Capital: O que é e como funciona. Empresa Brasileira de Pesquisa Sociedade do Investidor. Publicado em 14 de setembro de 2020. Disponível em: https://sociedadedoinvestidor.com.br/acoes/estrutura-de-capital. Acesso em 13 de maio. 2024.

FPA (Frente Parlamentar da Agropecuária.) (2023, 21 de junho). 20 anos de Plano Safra. Recuperado de https://fpagropecuaria.org.br/2023/06/21/20-anos-de-plano-safra/ (Acessado em 15 de maio de 2024).

LOPES, M.A.; NETO, L.M.; CASTIGLIONI, V.B.R.; JUNIOR, W.S. Visão 2014-2034: o futuro do desenvolvimento tecnológico da agricultura brasileira. Empresa Brasileira de Pesquisa Agropecuária – EMBRAPA. Brasília/DF, 2014. Disponível em: https://www.embrapa.br/documents/1024963/1658076/Documento+Vis%C3%A3o+-+vers%C3%A3o+completa/7bf520f2-7329-42c0-8bf0-15b3353c3fdb. Acesso em 13 de maio. 2024.

LUCCHI, B.B.; SCHWANTES, F.; et al. PIB do agronegócio alcança participação de 26,6% no PIB brasileiro em 2020. Confederação da Agricultura e Pecuária no Brasil – CNA. Boletim, 11 de março de 2021. Disponível em: https://www.cnabrasil.org.br/publicacoes/pib-do-agronegocio-alcanca-participacao-de-26-6-no-pib-brasileiro-em-2020. Acesso em 13 de maio. 2024.

MAPA (Ministério da Agricultura, Pecuária e Abastecimento). (s.d.). Plano Agrícola e Pecuário. Recuperado de https://www.gov.br/agricultura/pt-br/assuntos/politica-agricola/todas-publicacoes-de-politica-agricola/plano-agricola-pecuario (Acessado em 15 de maio de 2024).

PINO, F.A. Sazonalidade na agricultura. Instituto de Economia Agrícola – IEA. Revista de Economia Agrícola. São Paulo, v. 61, n. 1, p. 63-93, jan./jun. 2014. Disponível em: http://www.iea.sp.gov.br/ftpiea/publicar/rea2014-1/rea4.pdf. Acesso em 13 de maio. 2024.

REZENDE, M. Finanças no agronegócio: como fazer uma gestão financeira estratégica. Publicado em 12 de setembro de 2023. Disponível em: https://blog.aegro.com.br/financas-no-agronegocio/. Acesso em 13 de maio. 2024.

SALIM, R. A Importância do Agronegócio na Economia Brasileira. Lucidarium – Economia. Publicado em 08 de julho de 2023. Disponível em: https://lucidarium.com.br/importancia-agronegocio-economia-brasileira/. Acesso em 13 de maio. 2024.

SCHWANTES, F. Financiamento para o agronegócio: Desafios e alternativas para garantir o crescimento do setor. Publicado na Agroanalysis em março de 2018. Disponível em: https://www.bing.com/ck/a?!&&p=e7466d636261aa84JmltdHM9MTcxNTU1ODQwMCZpZ3VpZD0wZThiMWNiZS00YTk0LTYxY2YtMzU2Zi0wZGRiNGI5NDYwZDcmaW5zaWQ9NTIyNQ

1 Graduado em Ciências Contábeis, Pós-graduado em Finanças e Controladoria, Pós-graduado em Auditoria e Perícia Contábil, Pós-graduado em Gestão de Pessoas, Mestrando em Controladoria e Finanças – FIPECAFI.

2 Graduada em Ciências Contábeis, Pós-graduado em Contabilidade, Auditoria e Perícia do Agronegócio, Pós-graduada em Contabilidade, Auditoria e Controladoria, Pós-graduada em Docência no Ensino Superior, Mestranda em Controladoria e Finanças -FIPECAFI