REGISTRO DOI: 10.5281/zenodo.12790836

Rogério Campos Colares1

Walefi Oliveira Santos2

Msc. Ana Maria Ferreira Gomes – Orientadora3

Resumo

O presente estudo pretende apresentar os impactos da tecnologia blockchain na contabilidade, suas vantagens, desafios e oportunidades para os contadores. Tendo como objetivo geral elucidar a contribuição da nova tecnologia Blockchain e compreender os seus impactos para a informação contábil. E como objetivos específicos, apresenta-se: a) Conhecer como a inovação tecnológica denominada blockchain pode ser utilizado dentro do sistema contábil; b) Descrever os impactos da blockchain na Contabilidade; c) Analisar se a blockchain será viável para pequenas e médias empresas ou apenas para as de grande porte. No que diz respeito aos procedimentos metodológicos, a pesquisa classifica-se como exploratória, tendo como abordagem quanti-qualitativa. Seus procedimentos técnicos verso em bibliografias e pesquisa de campo, composto por um questionário contendo 10 perguntas. A interpretação dos dados foi feita através da análise de cada uma das perguntas do questionário. Desta forma este projeto busca verificar como a inovação tecnológica denominada blockchain pode ser usada dentro do sistema contábil.

Palavras-chave: blockchain. Contabilidade. Inovação.

Abstract

This study aims to present the impacts of blockchain technology on accounting, its advantages, challenges and opportunities for accountants. The general objective is to elucidate the contribution of the new Blockchain technology and understand its impacts on accounting information. And as specific objectives, the following are presented: a) Know how the technological innovation called blockchain can be used within the accounting system; b) Describe the impacts of blockchain on Accounting; c) Analyze whether blockchain will be viable for small and medium-sized companies or only for large ones. With regard to methodological procedures, the research is classified as exploratory, with a quantitativequalitative approach. The technical procedure will also include the use of bibliographies and field research, consisting of a questionnaire with 10 questions. Data interpretation will be done through the analysis of each of the questions in the questionnaire. In this way, this project seeks to verify how the technological innovation called blockchain can be used within the accounting system.

Keywords: blockchain. Accounting. Innovation.

INTRODUÇÃO

O Blockchain na contabilidade é uma tecnologia que funciona como um livro-razão digital descentralizado e seguro, onde as transações são registradas de forma transparente e inalterável. Ele permite que as informações contábeis sejam compartilhadas de maneira confiável entre diferentes partes, eliminando a necessidade de intermediários e reduzindo a possibilidade de erros ou fraudes. Dessa forma, o presente estudo pretende analisar e demostrar o impacto da tecnologia blockchain na contabilidade.

Com isso surge a seguinte questão “Quais os benefícios e desafios da inserção da tecnologia blockchain para a contabilidade em um município x no estado do Amazonas?”. O desenvolvimento do presente trabalho busca mostrar a necessidade de explorar o estudo da inclusão da blockchain, que embora já sendo conhecida no mercado financeiro é uma novidade para contabilidade.

Em seu objetivo geral pretende-se elucidar a contribuição da nova tecnologia Blockchain e compreender os seus impactos para a informação contábil. E como objetivos específicos, apresenta-se: conhecer como a inovação tecnológica denominada blockchain pode ser utilizado dentro do sistema contábil; descrever os impactos da blockchain na Contabilidade; analisar se a blockchain será viável para pequenas e médias empresas ou apenas para as de grande porte.

A justificativa do artigo dar-se pela relevância e atualidade do tema, uma vez que a tecnologia Blockchain está ganhando cada vez mais espaço no mercado e promete transformar a maneira como os registros contábeis são feitos, trazendo benefícios como a transparência, segurança e eficiência para as transações financeiras.

No que diz respeito à abordagem da pesquisa, o estudo classifica-se como pesquisa quali-quantitativa, já que apresenta dados tanto qualitativo, quanto quantitativo. E como procedimentos técnicos a utilização de pesquisa bibliografia e pesquisa de campo. Na coleta de dados trabalhamos através de um questionário composto de 10 perguntas aos profissionais contábeis, sobre a importância da tecnologia blockchain para a contabilidade, sua segurança comparada a outras tecnologias já usada em escritórios, entre outras.

Portanto, o presente estudo pretende analisar e demostrar os impactos da tecnologia blockchain na contabilidade, suas vantagens, desafios e oportunidades para os usuários. Desta forma, é fundamental que os profissionais contábeis estejam atualizados e preparados para as mudanças que a tecnologia Blockchain está promovendo no campo contábil, a fim de se manterem competitivos e relevantes no mercado.

1. FUNDAMENTAÇÃO TEORICA

1.1 Contabilidade e o Blockchain

Conforme menciona Duarte (2018), no que diz respeito a relação do blockchain com a contabilidade, para as empresas, ao invés de manterem os registros da transação, de gerenciamento privado ou de livros contábeis em seus bancos de dados, de forma separada, eles são registrados simultaneamente em um livro compartilhado, ou seja, em tempo real.

Horta e Rabelo (2017, p.7) reforçam que “um Blockchain compreende a estrutura de dados que representa uma entrada de contabilidade financeira ou um registro de uma certa transação”. Logo, cada operação é digitalmente assinada, com intenção de que sua autenticidade seja garantida, do mesmo modo, que seja blindada contra adulterações, de maneira que o próprio registro e as transações existentes dentro dele sejam considerados de alta integridade. A partir das explanações, verifica-se que a tecnologia Blockchain poderá remodelar várias operações na contabilidade.

1.2 História da Blockchain na Contabilidade e suas Vantagens

A tecnologia blockchain é um mecanismo de banco de dados avançado que permite o compartilhamento transparente de informações na rede de uma empresa. Um banco de dados blockchain armazena dados em blocos interligados em uma cadeia. Como resultado, você pode usar a tecnologia blockchain para criar um ledger, entre outros.

A perspectiva de Iansiti e Lakhan (2017) é possível compreender que embora o Blockchain amplifique o potencial de criação de novas bases para o sistema social e econômico da nossa sociedade. Essa nova tecnologia, impacta várias áreas das atividades empresariais, além de ser a base das criptomoedas, como a conhecida Bitcoin, gerando a diluição de risco de falhas dos controles centralizados por ser ter informações distribuídas em diversos bancos de dados, faz com que o blockchain seja uma ferramenta tecnologia a ser estudada sob a ótica das Ciências Contábeis, pois como afirma.

1.3 Novas Tecnologias

Swan (2015) define o blockchaincomo a principal inovação tecnológica do Bitcoin, pois se apresenta como mecanismo de prova confiável de todas as transações na rede, pois são validados pelos usuários da rede que estabelecem uma relação de confiança entre as partes, sem a necessidade de um intermediário para garantir confiança (como um banco).

A tecnologia do blockchain, aplicada na Contabilidade, poderá conduzir a sua automatização, a qual permitirá o compartilhamento em tempo real dos registros contábeis lançados pelas entidades nos livros financeiros nos documentos aceitos pelas normas contábeis, de forma confiável e qualquer pessoa poderá analisar.

1.4 Inovação da Tecnologia e Sistema Contábil

A inovação tecnológica denominada blockchain pode ser aplicada dentro do sistema contábil através dos processos de auditoria mais precisos e otimizados, substituição do livrorazão por uma versão digital muito mais segura, criação de um sistema de armazenamento de dados compartilhado, aumento da proteção dos dados registrados, potencial de redução da burocracia dos processos contábeis.

Até o presente momento do trabalho de pesquisa ainda não havia registros de pequenas e medias empresas fazendo uso da tecnologia blockchain assim como escritórios de contabilidade no Brasil, apenas grandes empresas como Volvo, Mercedes-Benz e Polestar entre outras.

2. METODOLOGIA

Conceito

A metodologia e fundamental para que se tenha uma melhor explicação de como o projeto será desenvolvido. Um método científico pode ser definido como uma série de regras básicas, as quais devem ser executadas na geração de conhecimento que tem o intuito da ciência, isto é, um método é usado para a pesquisa e comprovação de um determinado assunto (ALMEIDA, 2017).

2.1 Classificação da pesquisa

A presente pesquisa teve por finalidade analisar os possíveis impactos que possam ocorrer na área contábil, a partir da adoção da tecnologia Blockchain. Quanto aos objetivos, a pesquisa classificou-se como exploratória, pois buscou conhecer a tecnologia Blockchainde forma que possibilitasse demarcar possíveis impactos de sua adoção pela área contábil. Beuren (2013) indica que na pesquisa exploratória busca-se conhecer com maior profundidade o assunto, de modo que o torne mais claro, ou subsidie a construção de questões importantes para a condução da pesquisa. Também acrescenta que explorar um assunto significa reunir mais conhecimento e incorporar características inéditas, bem como buscar novas dimensões até ́ então não conhecidas.

No que diz respeito à abordagem, o estudo classificou-se como pesquisa quantiqualitativa, já que mesclou dados tanto qualitativo, quanto quantitativo. A combinação dessas duas abordagens permitiu uma compreensão mais aprofundada do fenômeno estudado.

Enquanto que os objetivos da pesquisa foram de caráter descritiva, visto que será coletado características dos contadores utilizando técnicas padronizadas de coletas de dados, para que assim possamos descrever com exatidão os fatos do respectivo estudo.

Este estudo teve ainda como procedimento técnicos a utilização de bibliografias e artigos e pesquisa de campo, no qual utilizamos para comprova nosso artigo, e futuramente será feito também um formulário, contendo perguntas qualitativas e quantitativas.

2.2 Definição do universo e seleção da amostra.

“A totalidade do campo a ser pesquisada chamamos de “universo” e a amostra é o processo de utilização de uma parte desse universo, como base para uma estimativa do todo” (FONSECA, 2009, P.88)

O projeto em questão foi aplicado na cidade de Manicoré, tendo como amostra de pesquisa, contadores de ambos os sexos pertencentes a empresas ou escritórios. O método da amostragem da pesquisa foi a “não probabilística” intencional. Pois ela consiste em selecionar um subgrupo da população” (PRODANOV,2013, p. 98)

2.3 Instrumento de coletas de dados.

A coleta de dados foi realizada através de um questionário, que foi entregue aos profissionais de contabilidades de forma presencial e impressa, para que respondessem em um único dia.

O questionário foi composto de 10 perguntas aos profissionais contábeis entrevistados, através de perguntas quantitativas e qualitativa, com a importância da tecnologia blockchain para a contabilidade, sua segurança comparada a outras tecnologias já usada em escritórios entre outras.

2.4 Tratamentos dos dados e análise dos dados

A interpretação dos dados foi feita através da análise de cada uma das perguntas do questionário, buscando analisar o maior número de informações extraídas possível.

O tratamento dos dados realizou-se através da profunda análise das respostas dos entrevistados, para que fizéssemos um levantamento do entendimento dos entrevistados sobre o tema abordado.

2.5 Etapas das pesquisas

Primeiramente, foi identificado quais os principais indicadores e impactos sobre o tema “Blockchain em Contabilidade”. Em seguida, foi realizada uma análise desses indicadores para apontar o impacto dessa tecnologia na contabilidade.

Também foi realizado um levantamento bibliográfico por meio de teses, livros e artigos, onde foram registrados todos os dados de referências e apontamentos pertinentes ao tema, organizados em fichas. Posteriormente, realizou-se a coleta e organização dos dados, conforme os objetivos da pesquisa para que assim pudessem ser expostos para consulta e referência, no sentido de resposta a problemática.

3. APRESENTAÇÃO, ANÁLISE E INTERPRETAÇÃO DOS RESULTADOS

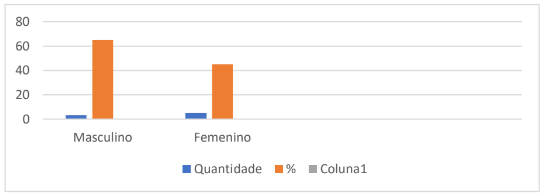

1. Gênero do entrevistado:

Tabela 1 – Gênero dos entrevistados

A análise do resultado revela uma maior participação de mulheres (65%) do que de homens (45%) nas entrevistas realizadas. Esse resultado indica uma tendência de maior interesse e envolvimento das mulheres na pesquisa sobre Blockchain na contabilidade. Portanto, a prevalência do gênero feminino sinaliza uma mudança positiva no cenário da contabilidade e uma maior participação e contribuição das mulheres nesse contexto de inovação tecnológica.

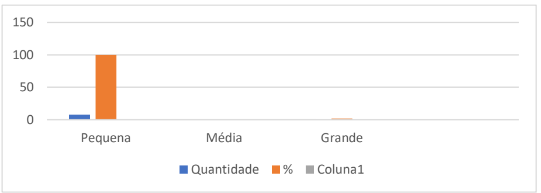

2. Qual o porte da sua empresa?

Tabela 2 – Porte da empresa.

100% dos entrevistados trabalham em empresas de pequeno porte. Esse resultado é significativo, pois aponta para a predominância das empresas de pequeno porte na adoção e aplicação da tecnologia Blockchain na contabilidade. Essa adoção por empresas de pequeno porte pode indicar uma busca por diferenciais competitivos e eficiência operacional, visando acompanhar as tendências do mercado e se destacar em seus setores de atuação.

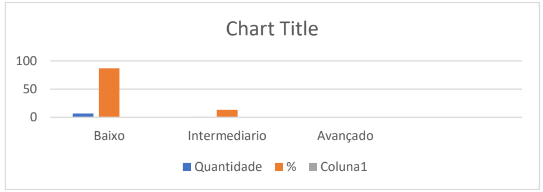

3. Qual seu nível de entendimento sobre Blockchain na Contabilidade?

Tabela 3 – Nível de entendimento sobre Blockchain.

O resultado indicou que a maioria dos entrevistados possui um baixo nível de entendimento sobre Blockchain, com 87% relatando ter esse nível, enquanto apenas 13% afirmaram ter um nível intermediário de entendimento sobre a tecnologia. Isso pode impactar a implementação efetiva do Blockchain, uma vez que o entendimento adequado da tecnologia é essencial para aproveitar ao máximo seus benefícios e potenciais na área contábil.

4. O que você entende por Blockchain?

A análise indica que metade dos entrevistados (50%) afirmou não ter nenhum conhecimento sobre o assunto, não sendo capazes de fornecer uma definição para o termo Blockchain. Por outro lado, a outra metade dos entrevistados (50%) conseguiu dar ao menos uma definição sobre o que entendem por Blockchain. Dessa forma, sugere a importância de programas educacionais e de conscientização sobre blockchain na contabilidade, a fim de aumentar o conhecimento e a compreensão dos profissionais do setor, e assim prepará-los para as mudanças e inovações que a tecnologia blockchain pode trazer para o ambiente contábil.

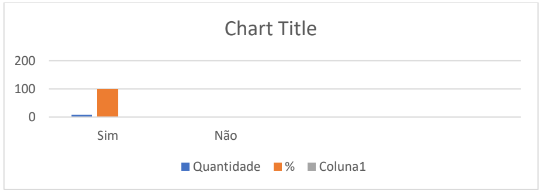

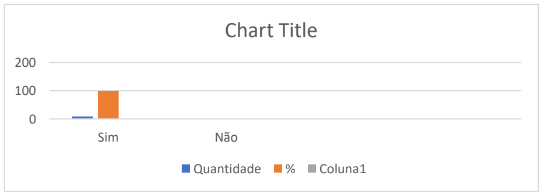

5. Você enxerga na blockchain uma oportunidade de inovação e modernização do setor contábil?

Tabela 4 – oportunidade de inovação.

O resultado mostrou que todos os entrevistados (100%) concordam que a blockchain representa uma oportunidade de inovação e modernização do setor contábil. Esse resultado é bastante significativo, pois indica um alto grau de receptividade e reconhecimento por parte dos profissionais da contabilidade em relação às possíveis vantagens e oportunidades que a tecnologia blockchain pode trazer para o setor. Essa alta aceitação da blockchain como uma ferramenta de inovação no setor contábil também indica um potencial para a rápida adoção e implementação da tecnologia.

6. Você vê no Blockchain uma oportunidade de redução de custos e eficiência nos processos derisórios?

Tabela 5 – Oportunidade de redução de custos.

Evidenciou-se que todos os entrevistados (100%) percebem na blockchain uma oportunidade de redução de custos e aumento da eficiência nos processos contábeis. Essa unanimidade de respostas favoráveis reflete uma compreensão dos profissionais da contabilidade acerca dos potenciais benefícios econômicos e operacionais que a tecnologia blockchain pode proporcionar ao setor.

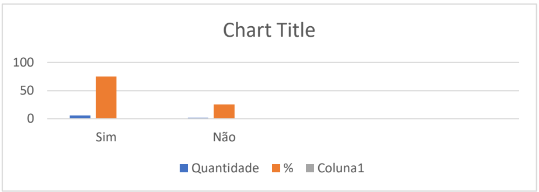

7. Você estaria disposto em investir em treinamento e capacitação para implementação da blockchain em seu estabelecimento?

Tabela 6 – Treinamento e capacitação.

75% dos entrevistados demonstraram interesse em adquirir os conhecimentos necessários para incorporar essa tecnologia em suas atividades profissionais. Por outro lado, 25% dos participantes indicaram que não estariam dispostos a realizar esse investimento em capacitação. A decisão de investir em treinamento para a implementação da blockchain pode fazer a diferença entre os profissionais que estarão preparados para enfrentar os desafios e colher os benefícios dessa tecnologia e aqueles que podem ficar para trás no processo de transformação digital.

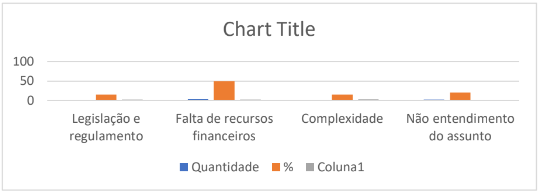

8. Qual o principal desafio que você percebe na implementação do Blockchain em seu estabelecimento?

Tabela 7 – Principal desafio.

A maior parcela dos participantes, 50%, apontou a falta de recursos financeiros como o principal desafio para a implementação da tecnologia blockchain em seus estabelecimentos. Esse resultado indica que a questão financeira é um fator limitante significativo para a adoção da blockchain. Outro obstáculo relevante foi a complexidade associada à implementação do blockchain, mencionada por 15% dos respondentes. Esse resultado sugere que a compreensão do funcionamento e a operacionalização da blockchain representam um desafio técnico e operacional para os profissionais da contabilidade, que podem encontrar dificuldades em lidar com a complexidade dessa tecnologia.

Além disso, 20% dos entrevistados apontaram a falta de entendimento sobre o assunto como um desafio na implementação do blockchain. Esse resultado destaca a importância da capacitação e da educação continuada dos profissionais contábeis para superar as barreiras de conhecimento e aumentar a familiaridade com a tecnologia blockchain. Em seguida, 15% dos participantes apontaram a legislação e regulamentação como um desafio na implementação do blockchain em seus estabelecimentos. Esse resultado destaca a necessidade de um ambiente regulatório claro e adequado para o uso da blockchain na contabilidade, considerando as questões legais e normativas que podem impactar a adoção dessa tecnologia.

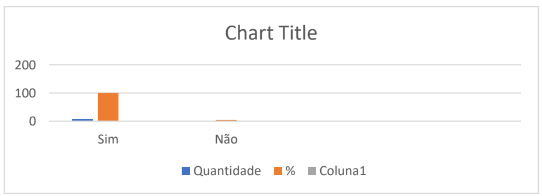

9. Você acredita que a adesão da Blockchain na contabilidade pode gerar economia de custos para as empresas?

Tabela 8 – Economia de custos.

Percebeu-se que 100% das pessoas entrevistadas acreditam que a adesão da blockchain pode gerar economia de custos para as empresas. Isso indica que há uma confiança generalizada na capacidade da tecnologia blockchain em contribuir para a redução de custos no setor contábil. Essa alta taxa de concordância pode ser explicada pelos diversos benefícios da blockchain para a contabilidade, tais como a redução de intermediários, a transparência e segurança dos dados, a agilidade nos processos e a eliminação de erros manuais.

10. Como você analisa o novo mercado contábil, mediante a nova tecnologia Blockchain?

Apenas um entrevistado não soube responder, enquanto os outros afirmaram ter interesse no sistema e o consideraram bastante promissor. Essa resposta majoritária reflete a percepção positiva e o entusiasmo dos entrevistados em relação à introdução da tecnologia blockchain no mercado contábil. A maioria dos participantes reconhece o potencial da blockchain para trazer benefícios significativos ao setor, como maior eficiência, transparência, segurança e redução de custos.

CONCLUSÃO E RECOMENDAÇÕES

A pesquisa realizada sobre os impactos da tecnologia Blockchain na contabilidade revelou que esta inovação tem potencial para revolucionar a forma como as transações financeiras e contábeis são registradas, validadas e compartilhadas. A transparência, segurança e eficiência proporcionadas pela Blockchain trazem oportunidades, significativas, para a contabilidade, possibilitando uma maior confiabilidade nos dados, redução de custos e eliminação de intermediários.

No entanto, também foram identificados desafios a serem enfrentados, como a resistência à adoção da tecnologia, a necessidade de regulamentação e adaptação dos sistemas tradicionais, bem como questões relacionadas à privacidade e segurança dos dados. É essencial que os profissionais da contabilidade estejam preparados para as mudanças trazidas pela Blockchain e busquem se capacitar para aproveitar ao máximo os benefícios que essa tecnologia pode proporcionar.

Recomenda-se que os profissionais da contabilidade e organizações interessadas em explorar o potencial da tecnologia Blockchain invistam em capacitação e atualização profissional para compreender os fundamentos e aplicações da Blockchain na contabilidade. Além disso, é necessário avaliar as oportunidades e desafios específicos de implantação da tecnologia Blockchain em cada contexto organizacional, considerando seus impactos e benefícios.

Isso pode ser feito através do monitoramento e acompanhamento das evoluções e tendências da Blockchain na contabilidade, buscando manter-se atualizado e preparado para as mudanças do mercado. Com isso, é importante buscar formas de colaboração e compartilhamento de conhecimento com outros profissionais e organizações que estejam explorando essa tecnologia, visando trocar experiências e boas práticas.

REFERÊNCIAS BIBLIOGRÁFICAS

IUDÍCIBUS, Sérgio de, Teoria da Contabilidade, 8ª ed., São Paulo: Atlas, 2006. DUARTE, Roberto. Blockchain na contabilidade: A tecnologia que vai revolucionar (novamente) os escritórios de contabilidade. 2018.

STELER, Fernando; CERQUEIRA, Aurimar. Tudo o que você queria saber sobre blockchain e tinha receio de perguntar. Disponível em:<http://computerworld.com.br/tudoo- que-vocequeria-saber-sobre-blockchain-e-tinha-receio-de-perguntar>. Acesso em: 26 abr. 2018.

GIL, Antônio Carlos. Métodos e técnicas de pesquisa social. 7. ed. São Paulo: Atlas, 2019b. TAPSCOTT, Don; TAPSCOTT, Alex. Blockchain Revolution:como a tecnologia por trás do Bitcoin está mudando o dinheiro, os negócios e o mundo. São Paulo, SENAI-SP, 2016.

MARCONI, Marina de Andrade; LAKATOS, Eva Maria. Fundamentos de metodologia científica. 8. ed. São Paulo: Atlas, 2019.

Giongo, Juliano; Balestro, Guilherme. (2019) Os impactos da utilização da tecnologia Blockchain para a área contábil e financeira. In: XVII CONVENÇÃO DE CONTABILIDADE DO RIO GRANDE DO SUL, 2019, Bento Gonçalves. Bento Gonçalves: CRCRS

SEVERINO, Antônio Joaquim. Metodologia do trabalho científico. 24. ed. rev. e atual. São Paulo: Cortez, 2016.

Rocha, eloisa da; Migliorini, Isabella Barella. (2019). Estudo de viabilidade sobre a utilização do blockchain na contabilidade. CAFI, São Paulo, v. 2, n. 1, p. 99-111. Disponível em: < https://revistas.pucsp.br/CAFI/article/view/40601/27933>. Acesso em: 30 jan. 2021.

HOLDEN, Richard T.; MALANI, Anup. O BLOCKCHAIN PODE RESOLVER O PROBLEMA DE HOLD-UP NOS CONTRATOS? NBER Working Paper Series, Bureau Nacional de Pesquisa Econômica, maio 2019, disponível em: http://www.nber.org/papers/w25833. Acesso em 10 de jul. 2020.

ANEXO

Caro Entrevistado: somos alunos finalistas do curso de Ciências Contábeis da Universidade do Estado do Amazonas-UEA., e estamos realizando uma pesquisa de trabalho de conclusão de curso, com o tema: Impactos da Tecnologia Blockchain em Contabilidade: oportunidades e desafios. Tendo como objetivo geral, elucidar a contribuição da nova tecnologia Blockchain e compreender os seus impactos para informação contábil.

Trata-se de pesquisa, especificamente, de forma confidencial e anônima, sendo utilizadas somente para fins acadêmicos.

1. Gênero do entrevistado:

a) Masculino

b) Feminino

2. Qual o porte da sua empresa?

a) Pequena

b) Media

c) grande

3. Qual seu nível de entendimento sobre Blockchain na Contabilidade?

a) Baixo

b) Intermediário

c) Avançado

4) O que você entende por Blockchain?

5) Você enxerga na blockchain uma oportunidade de inovação e modernização do setor contábil?

a) Sim

b) Não

6) Você vê no blockchain uma oportunidade de redução de custos e eficiência nos processos contábeis?

a) Sim

b) Não

7. Você estaria disposto em investir em treinamento e capacitação para implementação da blockchain em seu estabelecimento?

a) Sim

b) Não

8. Qual o principal desafio que você percebe na implementação do Blockchain em seu estabelecimento?

a) legislação e regulamento

b) falta de recursos financeiros

c) complexidade

d) Não entendimento do assunto

9. Você acredita que a adesão da Blockchain na contabilidade pode gerar economia de custos para as empresas?

a) Sim

b) Não

10. Como você analisa o novo mercado contábil, mediante a nova tecnologia Blockchain?

1rcolares97@gmail.com

2walefi.ods@gmail.com