REGISTRO DOI: 10.5281/zenodo.8425343

Karl Horst Heinrichs1

Audrey Jaqueline do Vale Maretti2

Inácio Andruski Guimarães3

RESUMO:

Dentre as possibilidades de investimentos financeiros dos Regimes Próprios de Previdência Social (RPPS), a aplicação em ativos de renda fixa tem sido a principal modalidade de alocação de recursos disponível para estes fundos de aposentadorias e pensões ao longo dos anos. Em parte, esta concentração de recursos em ativos desta natureza decorrem da regulamentação imposta pelo Conselho Monetário Nacional (CMN). Grande parte dos ativos de renda fixa adquiridos pelas entidades de previdência são originários de títulos do governo registrados no Sistema Especial de liquidação e Custódia (SELIC), ofertados pelo Tesouro Nacional. A precificação e a rentabilidade destes títulos estão sujeitos aos ventos da situação econômica do Brasil o que associado a um campo restrito de oportunidades de investimento, torna o alcance da meta atuarial um objetivo consideravelmente desafiador. Este trabalho tem por objetivo buscar evidências, de como a variação da taxa SELIC afetou a composição dos investimentos em renda fixa dos três maiores RPPS da Região Metropolitana de Curitiba nos oito primeiros meses do ano de 2022. A metodologia empregada, quanto aos fins, foi majoritariamente quantitativa de estudo de caso, quanto aos meios, constituída de pesquisas bibliográficas e documentais. Com os resultados foi possível constatar que, em decorrência da alta da taxa SELIC, os RPPS abrangidos pela pesquisa abandonaram totalmente a política de investimentos originalmente proposta para o ano de 2022, notadamente quanto a aquisição direta de títulos públicos.

PALAVRAS-CHAVE: Composição da carteira de investimentos, regime próprio de previdência pública, cidade de Curitiba e Região Metropolitana, taxa Selic.

ABSTRACT: Among the possibilities of financial investments of the Own Social Security Regimes (RPPS), investment in fixed income assets has been the main modality of allocation of resources available to these retirement and pension funds over the years. In part, this concentration of resources in assets of this nature results from the regulations imposed by the National Monetary Council (CMN). A large part of the fixed income assets acquired by pension funds originate from government securities registered in the Special Settlement and Custody System (SELIC), offered by the National Treasury. The pricing and profitability of these securities are subject to the winds of the economic situation in Brazil, which, together with a restricted field of investment opportunities, makes achieving the actuarial target a considerably challenging objective. This work aims to seek evidence of how the SELIC rate variation affected the composition of investments in fixed income of the three largest RPPS in the Metropolitan Region of Curitiba in the first eight months of 2022. The methodology used, in terms of purposes, was mostly quantitative case study, as to the means, consisting of bibliographical and documental research. With the results, it was possible to verify that, as a result of the high SELIC rate, the RPPS covered by the research completely abandoned the investment policy originally proposed for the year 2022, notably regarding the direct acquisition of public bonds.

KEYWORDS: Composition of investments, own public pension system, city of Curitiba and Metropolitan Region, Selic rate.

INTRODUÇÃO

As políticas de investimentos dos Regimes Próprios de Previdência Social (RPPS) reúnem um conjunto de procedimentos a serem aplicados na administração dos recursos das entidades gestoras de fundos previdenciários com vistas a atingir a meta atuarial.

A meta atuarial representa a menor taxa de rentabilidade aceitável a ser alcançada com os recursos previdenciários de uma entidade no período de um ano. Por força do comando contido no art. 9º da Portaria nr. 403/2008 do Ministério da Previdência Social (MPS), este retorno mínimo é composto por uma taxa real de juros de 6% anuais acrescida à um índice de inflação, geralmente sendo adotado o Índice de Preços ao Consumidor Amplo (IPCA) ou o Índice Nacional de Preços ao Consumidor (INPC). A meta atuarial visa o equilíbrio atuarial, este nada mais é do que a certeza da paridade, a valor presente, entre as receitas estimadas e os compromissos projetados.

Nogueira (2012), ao estudar o equilíbrio atuarial dos RPPS, verificou que no ano de 2009, a quase totalidade dos recursos dos fundos previdenciários eram aplicados em investimentos de renda fixa, tipo de ativo fortemente ligado à taxa de juros básica do Sistema Especial de Liquidação e Custódia (SELIC) estabelecida pelo Conselho Monetário Nacional (CMN) do Banco Central do Brasil (BCB). Tal quadro de concentração na aplicação de recursos dos fundos previdenciários em investimentos de renda fixa, foi fortemente influenciado por uma SELIC historicamente alta, cujo último ápice atingiu 26,32% em março de 2003. Este pico foi em parte efeito da transição do governo de Fernando Henrique Cardoso para o novo presidente eleito Luis Inácio Lula da Silva, Giambiagi et al (2011) atribui esta elevação às incertezas que envolviam a política monetária e a questões macroeconômicas fundamentais.

Esta alta da SELIC foi seguida por uma longa trajetória de queda até junho de 2010, quando então se iniciou novo período de alta, atingindo em julho de 2011 o pico de 12,42%, passando novamente por um período de baixa para então, em decorrência de uma crise política instalada em Brasília e de uma desaceleração da economia voltar a subir novamente em 2015, atingindo em julho do mesmo ano a taxa média de 14,15% a.a. Giambiagi (2011) relata que esta crise foi consequência dos escândalos levantados pela Operação Lava-Jato que investigava desvios da empresa Petrobrás e a deterioração do setor elétrico.

Em junho de 2021 a SELIC volta a ser elevada e registra sua maior variação mensal dos últimos 18 anos anunciada em agosto do mesmo ano. Segundo a 240ª Ata do Comitê de Política Monetária (COPOM), constata-se que o aumento se deu em razão da inflação, cuja a pressão foi maior do que a esperada, na época os integrantes do COPOM receavam que os reflexos da variante DELTA da COVID-19 implicassem negativamente sobre a recuperação econômica nacional.

A variação da SELIC ao longo dos anos em conjunto com as limitações nas opções de investimento impostas pelo Conselho Monetário Nacional (CMN) tem imposto uma série de desafios aos RPPS, dentre eles, a construção de uma carteira de investimentos adequada para o atingimento da meta atuarial. O presente artigo buscará responder a seguinte pergunta; – Como a variação da taxa SELIC influenciou a política de investimentos dos três maiores fundos previdenciários administrador por RPPS da Região Metropolitana da Cidade de Curitiba em investimento de renda fixa, no período compreendido entre o final do ano de 2021 e agosto de 2022?

Para buscar responder esta pergunta o presente artigo discorrerá a respeito da taxa SELIC abordando suas variações tanto de alta como de baixa e como estas oscilações têm afetado os investimentos de entidades de previdência. Em seguida será abordada a regulamentação imposta aos RPPS quanto as opções de investimentos possíveis, notadamente em renda fixa. Em seguida serão identificados os três maiores RPPS da RMC cujos dados das carteiras de investimento serão observados e analisados para finalmente verificar quais foram os reflexos da alta da taxa SELIC nos oito primeiros meses do ano de 2022.

A compreensão dos impactos da variação da SELIC nas receitas financeiras e na política de investimentos dos RPPS é essencial para uma gestão que busque a sustentabilidade dos fundos previdenciários, de forma que o tema abordado é de relevância social, de interesse de gestores e segurados vinculados aos RPPS e da sociedade em geral.

A TAXA BÁSICA DE JUROS, OSCILAÇÕES E SEUS IMPACTOS EM FUNDOS DE PREVIDÊNCIA

A SELIC é a taxa básica de juros fixados pelo COPOM, é um instrumento utilizado pelo Banco Central do Brasil (BCB) e representa uma das variáveis mais importantes da macroeconomia nacional. Dentre as principais funções da taxa SELIC destaca-se sua utilização para preservar o poder de compra moeda nacional, ela também é a base para o cálculo de juros de empréstimos e financiamentos além de ser empregada como parâmetro para remunerar investimentos financeiros no Brasil.

O Tesouro Nacional (TN) instituiu o SELIC para o registro de alguns títulos públicos. Títulos públicos são ativos de renda fixa emitidos pelo governo federal. Segundo o Balanço do Tesouro Direto (BTD) (2019), em fevereiro de 2019, o títulos registrados no SELIC responderam por 45,7% do total de títulos públicos vendidos pelo governo. Em dezembro do mesmo ano, mesmo com a taxa média SELIC em queda, o Tesouro SELIC (TS), denominação aos títulos públicos registrados neste sistema, representaram 56,2% dos títulos negociados pelo Tesouro Direto, como apontou o BTD (2019) de dezembro daquele ano.

Embora o país tenha experimentado uma queda na taxa básica de juros em alguns períodos, o Brasil notoriamente mantém uma das taxas básicas mais altas do mundo, para Nakano (2012), a taxa se mantem elevada em razão de erros conceituais na utilização da taxa SELIC pelo BCB, que remontam a implantação do plano real. No mesmo sentido Barbosa (2015) atribui que a taxa é permanentemente excessiva em razão de que o plano de estabilização iniciado com o REAL, segue incompleto, seria necessário ajustar a segmentação do crédito, considerar o crédito livre na demanda agregada, corrigir a complexa e ineficiente estrutura na composição da taxa e excluir as Letras Financeiras do Tesouro da composição da dívida pública.

A taxa SELIC atingiu em agosto de 2020 taxa média diária de 1,90% a.a., historicamente a mais baixa em razão dos impactos da COVID-19, contudo taxas baixas podem sinalizar dificuldades para os RPPS. Em geral, as taxas básicas de juros reduzidas impõem desafios aos fundos de pensão de qualquer país, pois as regras previdenciárias são muito semelhantes.

Ao comentar sobre estes desafios, Schäublin (2022), ao estudar o sistema previdenciário suíço, afirmou que a taxas de juros básicas baixas associadas com um aumento na expectativa de vida dos segurados tornam o ambiente dos sistemas particularmente desafiador principalmente em relação a dois quesitos, instabilidade da carteira de investimentos e realocação de grande parte dos recursos para ativos mais arriscados. Antolin, Schich e Yermo (2011), ao analisarem a exposição dos fundos previdenciários a taxas de juros baixas por longos períodos de países integrantes da Organização para Cooperação do Desenvolvimento Econômico (OCDE), relatam que neste cenário há uma tendência de aumento de passivos e diminuição de receitas, principalmente para fundos de previdência que concedem Benefícios Definidos (BD).

O sistema previdenciário brasileiro e particularmente os RPPS, apesar das recentes mudanças introduzidas pela emenda constitucional 103/2019, são, segundo o Manual de Contabilidade Aplicável ao Setor Público – MCASP publicado pela Secretaria do Tesouro Nacional (STN), (BRASIL,2021) essencialmente constituídos de planos de BD. Um plano de BD é uma espécie de benefício no qual é garantido ao segurado um benefício pré-determinado.

Este impacto da redução da taxa básica de juros em plano de BD foi observado no Brasil por Pereira (2013) que afirmou que tal ocorrência pode levar inclusive fundos superavitários a uma queda em seus resultados positivos ou ainda, tornam os resultados destes mesmo fundos deficitários.

Assim como a queda da taxa causa impactos nos RPPS, as altas repentinas também afetam a composição dos investimentos, fato ocorrido recentemente na Inglaterra. Conway (2022) reportou que em razão de uma variação abrupta na taxa básica de juros inglesa, consequência da política econômica implantada pela primeira-ministra Liss Truss, houve um forte impacto nos fundos de pensão. Muitos fundos de pensão britânicos executaram posições em curtíssimo espaço de tempo a fim de realocar as carteiras de investimentos, tal quadro levou inclusive a uma inédita intervenção do Banco Inglês.

Ao estudar os impactos repentinos na taxa básica de juros nacional, Oliveira e Costa (2013) comprovaram que uma alta não esperada de 1% na taxa SELIC incorre em uma queda no Índice da Bolsa de Valores do Estado de São Paulo (IBOVESPA) na ordem de 3,28%, afetando os investimentos dos RPPS no segmento de mercado variável.

Nascimento (2021), ao pesquisar à instabilidade do mercado financeiro de renda variável decorrente da queda da SELIC evidenciou que tal volatilidade possui relação inversa com a taxa. A redução da taxa SELIC, segundo Oliveira (2022), provoca uma fuga dos investimentos em renda fixa, expondo aos gestores dos RPPS, um ambiente financeiramente mais hostil no mercado de renda variável.

Acredita-se que a taxa SELIC tenha atingido, neste último movimento de alta, seu teto máximo em setembro de 2022, sendo fixada em 13,75% a.a., a tendência é que a taxa fique estável e comece a cair novamente em meados de 2023 e nos anos seguintes, é o que se observa no Relatório de Mercado Focus do BCB (2022).

POLÍTICA DE INVESTIMENTOS E COMPOSIÇÃO DA CARTEIRA DE INVESTIMENTOS

A política de investimentos pode ser caracterizada como um conjunto de regras que direcionam a gestão de longo prazo dos ativos dos fundos previdenciários. Formalizada em ata, a política de investimentos do RPPS basicamente dispõe sobre a responsabilidades, formas de gestão, contratação de serviços, alocação da carteira de investimentos e do monitoramento e avaliação das aplicações.

As políticas de investimentos dos RPPS brasileiros devem obedecer aos comandos da Portaria MPS nr. 519/2011, este dispositivo dispõe sobre as aplicações dos recursos financeiros dos RPPS instituídos pela União, Estados, Distrito Federal e Municípios. A portaria determina aos RPPS, que os mesmos devem observar as regras deliberadas pelo Conselho Monetário Nacional (CMN) aplicáveis à composição das carteiras de investimentos.

A Resolução CMN nº 4.963, de 25/11/2021, que dispõe sobre a carteira de investimentos, determina alguns limites aos RPPS, apesar da possibilidade de aplicação da totalidade dos recursos previdenciários em renda fixa, é vedado aos fundos previdenciários investir, em relação ao total da carteira, acima de 30% no segmento de renda variável, 10% em investimentos no exterior, 15% em investimentos estruturados, 5% em fundos imobiliários e 5% em empréstimos consignados dentre outras restrições.

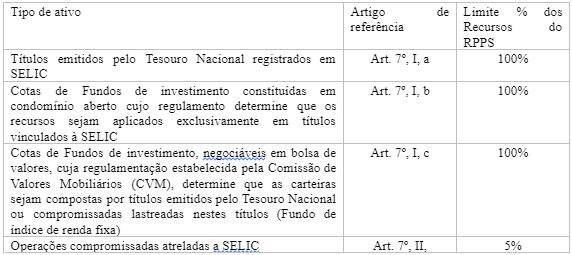

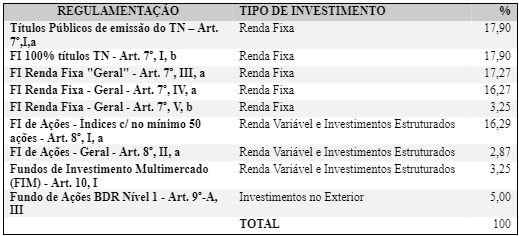

As opções liberadas pelo CMN na Resolução nr. 4.963/2021 para investimento dentro do segmente de renda fixa registradas no SELIC estão listadas no QUADRO 01,

QUADRO 01 – OPÇÃO DE INVESTIMENTO PARA OS RPPS EM INVESTIMENTO DE RENDA FIXA

Entre os títulos do governo registrados no SELIC encontram-se o Tesouro Prefixado (LTN), Tesouro Prefixado com juros Semestrais(NTNF), Tesouro IPCA+ (NTNB Principal), Tesouro IPCA+ com juros Semestrais (NTNB) e Tesouro SELIC e se subdividem-se em títulos prefixados e pós fixados.

Os títulos (LTN) e (NTNF) são prefixados, não estão associados a inflação e são uma opção para investidores que acreditam que a taxa prefixada será maior que a taxa básica de juros SELIC.

Já os títulos pós fixados possuem duas distinções, os indexados ao IPCA, dos quais fazem parte o IPCA+, NTN-B-Principal e o Tesouro IPCA+ com juros Semestrais. O segundo grupo é composto pelos títulos indexados à taxa SELIC denominados Tesouro Selic (LTF). Havia um terceiro segmento que era formado pelos títulos vinculados ao Índice Geral e Preços – Mercado (IGP-M), do qual faziam parte o Tesouro IGPM com juros Semestrais (NTN-C), contudo estes títulos não são mais ofertado pelo Tesouro Nacional que atua somente na recompra destes títulos.

Os RPPS podem comprar diretamente estes títulos federais ou adquiri-los por meio de cotas de fundos de investimento, seja em condomínio aberto ou negociáveis em bolsa de valores ou ainda podem obter ativos via operações compromissadas.

Cotas de Fundos de investimento constituídas em condomínio aberto permitem que aos cotistas solicitar o resgate de suas cotas a qualquer tempo, diferentemente dos condomínios fechados nos quais somente é possível o resgate ao término do prazo de existência do fundo. A principal diferença entre a aquisição de uma cota de um fundo e investimento direto em título federal é que em um fundo de investimento é o gestor que decidirá quais serão os ativos que farão parte do fundo, também por esta razão, um fundo de investimento possui uma característica de investimentos mais diversificada.

Operações compromissadas compõe uma outra modalidade de aplicação em renda fixa, equivalem a um empréstimo que oferece como garantia, títulos de renda fixa. Na prática, a operação compromissada se equipara a uma espécie de aluguel no qual se concede a posse de um título temporariamente a um outro titular.

Em regra geral, o CMN impõe um conjunto de limitações que não é percebido em países com fundos públicos tidos como de alto desempenho. Diferentemente do Brasil, o Canadá não impõe aos sistemas de previdência públicos regulamentações restritivas de investimento. Para Inderst (2014), tal liberalidade, fez com que grandes fundos previdenciários canadenses investissem, a partir dos anos 2000, uma média 5% de seus ativos em infraestrutura, em detrimento da média mundial de 1%.

Os investimentos em infraestrutura realizados pelas entidade de previdência canadenses não se limitam ao país de origem, Serenelli (2022) noticiou que grandes fundos de pensão canadenses planejam aumentar seus investimentos na Alemanha, notadamente na área de transição energética.

Observa-se que no conjunto normativo brasileiro, o investimento em infraestrutura é vedado, o que associado aos impactos da SELIC sobre os investimentos dos RPPS tornam o ambiente nacional ainda mais desafiador.

METODOLOGIA

A metodologia de pesquisa utilizada neste estudo fundamentou-se quanto aos fins na pesquisa quantitativa e descritiva de estudo de caso; e quanto aos meios, empregou-se a pesquisa bibliográfica e documental.

A pesquisa inicialmente buscou identificar os três dos maiores fundos previdenciários da cidade de Curitiba e Região Metropolitana, para com base nos dados destes três fundos, enfrentar o questionamento proposto, que consistiu em verificar como a variação taxa SELIC impactou a alocação dos recursos do RPPS na região estudada , no período compreendido entre dezembro de 2021 a agosto de 2022.

Foram coletadas informações nos portais dos RPPS, especialmente os demonstrativos contábeis e os Relatório Resumidos da Execução Orçamentário – RREO.

Junto a Secretaria de Políticas de Previdência Social (SPPS), vinculada ao MPS, mais especificamente no Portal do Sistema de Cadastro dos RPPS (CADPREV) no link https://cadprev.previdencia.gov.br, foram extraídos os Demonstrativos de Aplicações e Investimentos dos Recursos (DAIR). O DAIR é um documento extenso que detalha todos os tipos de aplicações realizadas pelo RPPS.

Quanto à taxa SELIC, foi considerada a série histórica da taxa média diária de juros, anualizada com base em 252 dias úteis, publicada pelo BCB no link https://www.bcb.gov.br/controleinflacao/historicotaxasjuros.

A opção pela pesquisa quantitativa, de estudo de caso e explicativa, se deu em razão de que , para responder à pergunta proposta, seria necessário reunir dados de natureza econômica/financeira dos RPPS a fim de verificar como suas carteiras de investimentos reagiram as variações da taxa SELIC.

A fim de identificar os impactos da variação da SELIC na composição das carteiras de investimento recorreu-se a revisão da bibliográfica.

RESULTADOS E DISCUSSÃO

Composta por 29 municípios, a RMC ocupa o nono lugar entre maiores aglomerados urbanos nacionais, contando com uma população aproximada de 3,73 milhões de habitantes.

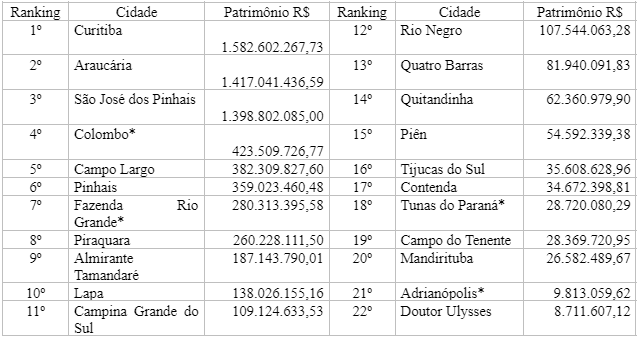

Dos 29 municípios da RMC , 7 não possuem RPPS, são eles Agudos do Sul, Balsa Nova, Bocaiúva do Sul, Campo Magro, Cerro Azul, Itaperuçu e Rio Branco do Sul. Os 22 RPPS da RMC administram ativos na ordem de R$ 7,17 bilhões de reais. Abaixo, na TABELA 01, observa-se o patrimônio previdenciário de cada fundo de previdência em 31 de agosto de 2022.

TABELA 01 – RANKING DOS RPPS SEGUNDO ATIVOS ADMINISTRADOS EM AGOSTO/2022

* RPPS que não estavam com os dados atualizados, o patrimônio reflete o último dado informado no ano de 2022.

Conforme se verifica na TABELA 01, os três maiores RPPS pertencem aos municípios de Curitiba, São José os Pinhais e Araucária e administram 63% do total de fundos previdenciários da RMC.

INSTITUTO DE PREVIDÊNCIA DOS SERVIDORES DA CIDADE DE CURITIBA (IPMC)

O IPMC, criado em 08 de maio de 1959, é o órgão responsável pela gestão do RPPS da cidade de Curitiba e tem como missão garantir a sustentabilidade dos benefícios previdenciários a seus assegurados e dependentes.

Segundo dados obtidos no portal da transparência do IPMC no link https://ipmc.curitiba.pr.gov.br/, em agosto/2022 o órgão administrava 16.881 aposentadorias e 2.848 pensões que totalizaram no ano pouco mais de um bilhão de reais em gastos com pessoal e encargos sociais, dados estes, extraídos da despesa empenhada consignada no Balanço Orçamentário. Dentre um universo de 2.144 RPPS. Em se considerando a totalidade dos RPPS, incluindo os estados, o IPMC em 2020, possuía a vigésima colocação no ranking nacional quando se consideram os ativos da entidade, que em 2020 representavam um bilhão e setecentos milhões de reais e a oitava posição quando a grandeza de suas obrigações previdenciárias que somavam aproximadamente 17 bilhões de reais, a diferença entre os ativos e os passivos do IPMC apontam para uma situação muito preocupante quanto a solvência da entidade em um futuro próximo.

Associado a este quadro dramático, há uma série de ações judiciais que impedem a Prefeitura de Curitiba a obter a Certidão de Regularidade Previdenciária CRP de forma administrativa. Conforme se verifica no extrato de processamento dos regimes previdenciários, a Prefeitura de Curitiba e o IPMC não preenchem nenhum dos vinte e cinco critérios para a liberação da CRP. Dentre o conjunto de critérios não atendidos dois chamam a atenção. O primeiro é a irregularidade quanto a aplicação dos recursos segundo as determinações fixadas nas Resoluções do CMN, o segundo, se trata de não conceder acesso de documentos do RPPS aos auditores da Receita Federal do Brasil (RFB).

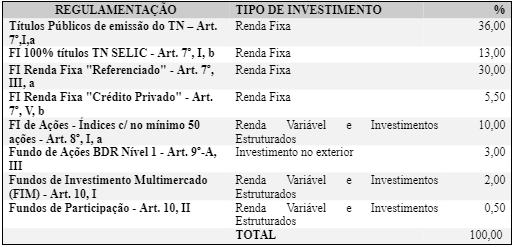

A meta atuarial definida na política de investimentos do IPMC para o ano de 2022 é de 4,76% mais o INPC. Para o alcance deste objetivo a entidade ajustará seus investimento conforme a carteira de investimentos alvo descrita na TABELA 02.

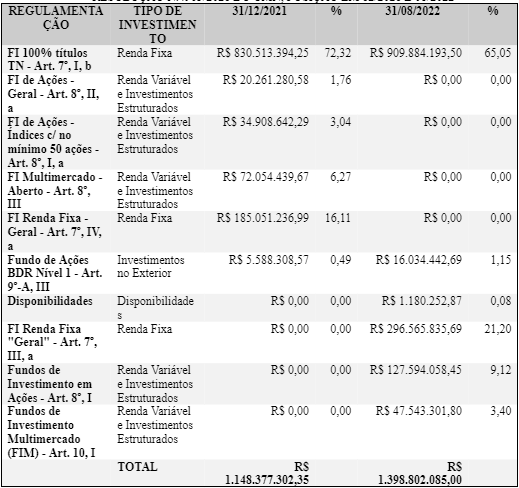

TABELA 02 – CARTEIRA DE INVESTIMENTOS DO IPMC SEGUNDO AS CATEGORIAS DA RESOLUÇÃO N.4963/2021 DO CMN, POSIÇÃO EM 12/2021 E 08/2022

A carteira alvo, demonstrada na TABELA 02, revela uma concentração no segmento de renda fixa de até 84,5% em detrimento das outras modalidade de investimento que somam 15,5%.

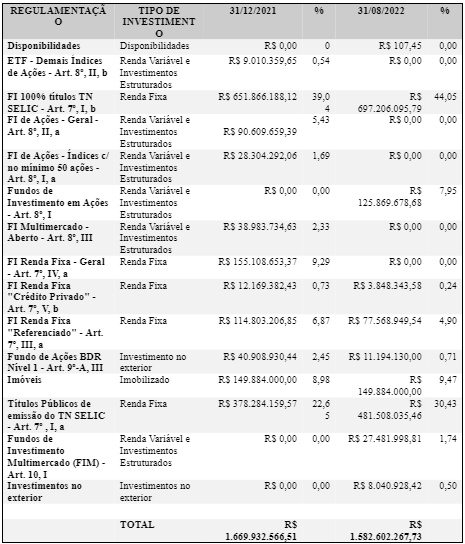

A carteira de investimentos possuía em 31/08/2022 a composição dos investimentos detalhada na TABELA 03.

TABELA 03 – CARTEIRA DE INVESTIMENTOS DO IPMC SEGUNDO AS CATEGORIAS DA RESOLUÇÃO N.4963/2021 DO CMN, POSIÇÃO EM 12/2021 E 08/2022

A TABELA 03 evidencia que os gestores do IPMC foram liquidando posições em outros investimentos a fim de aplicá-los em renda fixa que compunham em 2021, 69,3% do total da carteira, passando para 79,62% em agosto de 2022, portanto, próximos da meta alvo de 84,5%.

Dentre o segmento de renda fixa contata-se que a estratégia de aplicação em fundos de renda fixa foi parcialmente abandonada, ao invés de comprar diretamente títulos do governo federal cujo plano apontava para uma composição de carteira de 36%, contata-se que em 31/08/2022, tal investimento compunha 0,00% na carteira. Em parte, também foi o que ocorreu com a modalidade de fundo de investimento “referenciado”, esta opção buscava um alvo de 30% na alocação da carteira, contudo na data de corte este ativo representava somente 4,9% das aplicações projetada.

PREV SÃO JOSÉ

Inicialmente constituído como fundo financeiro em 15 de janeiro de 1991, os recursos previdenciários do município de São José dos Pinhais passaram a ser geridos pelo Prev São José, autarquia instituída pela Lei Complementar nr. 15, de 19 de outubro de 2005. O fundo suporta atualmente o pagamento de algo em torno de 2000 benefícios que exigiram no ano de 2022 até o mês de agosto R$ 61,7 milhões de reais. O município está regular junto ao sistema CADPREV.

A política de investimentos da instituição para o ano de 2022 evidencia que os administradores o fundo buscam atingir no ano uma meta de rentabilidade de 4,87% acrescida do IPCA e para tanto definem a alocação de recursos detalhada na TABELA 04.

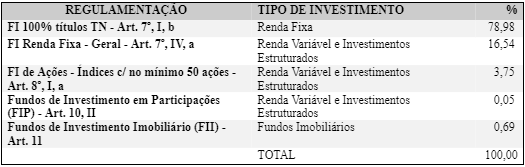

TABELA 04 – CARTEIRA DE INVESTIMENTOS DO PREV SÃO JOSÉ SEGUNDO A ESTRATÉGIA ALVO EM CONFORMIDADE COM A RESOLUÇÃO N.4963/2021 DO CMN.

Contata-se na TABELA 04, que em relação ao total a ser aplicado em renda fixa, os administradores do fundo definiram um alvo e 35,8% da composição da carteira em investimentos exclusivamente registrados no SELIC. Observa-se na TABELA 05 que ocorreu uma mudança substancial na estratégia em relação a este tipo de investimento.

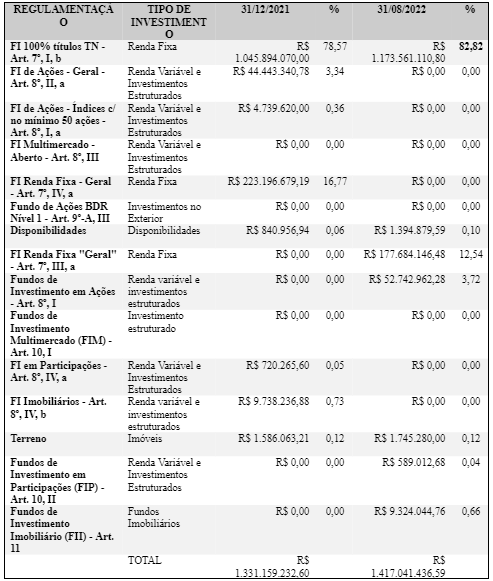

TABELA 05 – CARTEIRA DE INVESTIMENTOS DO PREV SÃO JOSÉ SEGUNDO AS CATEGORIAS DA RESOLUÇÃO N.4963/2021 DO CMN, POSIÇÃO EM 12/2021 E 08/2022

Assim como o IPMC, verifica-se na TABELA 05 que o Prev São José também abandonou a estratégia inicial que definia uma carteira composta por 17,90% de títulos públicos na forma prevista pelo art.7º,I,”a” da Resolução CMN 4.963/2021. Observa-se aplicação em fundos de investimento compostos por títulos do tesouro superou em 47,15% a carteira alvo.

FUNDO DE PREVIDENCIA DE ARAUCÁRIA (FPMA)

Instituído pela Lei nr. 1493/2004, o FPMA custeou até o mês de agosto de 2022 o valor de R$ 97,7 milhões para o pagamento aproximado de até 2000 benefícios segundo o Demonstrativo de Resultados da Avaliação Atuarial – DRAA enviado à Secretaria de Previdência em 23/03/2022. O fundo se encontra em situação regular perante o sistema CADPREV.

A política de investimentos do FPMA, para o ano de 2022 definiu que a meta atuarial a ser atingida é de 4,84% acrescida do IPCA. O documento também cita a preocupação dos gestores em não atingir a meta com base na aquisição majoritária de títulos públicos federais e considera o investimento no segmento de renda variável para o alcance do objetivo da Taxa de Meta Atuarial (TMA) e propuseram a seguinte carteira de investimento demonstrada na TABELA 06, a fim de lograr êxito em sua estratégia.

TABELA 06 – CARTEIRA DE INVESTIMENTOS DO FUNDO DE PREVIDENCIA DE ARAUCÁRIA SEGUNDO A ESTRATÉGIA ALVO EM CONFORMIDADE COM A RESOLUÇÃO N.4963/2021 DO CMN.

Observa-se na TABELA 06, que o FPMA considerou um alocação de 100% da modalidade de aplicação em renda fixa exclusivamente na modalidade de fundos de investimento. Conforme se destaca na TABELA 07, em relação aos investimentos em SELIC, constata-se que houve uma certa aderência ao plano de investimento proposto.

TABELA 07 – CARTEIRA DE INVESTIMENTOS DO FUNDO DE PREVIDENCIA MUNICIPAL DE ARAUCÁRIA SEGUNDO AS CATEGORIAS DA RESOLUÇÃO N.4963/2021 DO CMN, POSIÇÃO EM 12/2021 E 08/2022

A TABELA 07 exibe uma variação positiva de 3,84% entre o planejado e o alcançado em aplicações em renda fixa na modalidade de fundo de investimento. Diferentemente do IPMC e do Prev São José, o FPMA em nenhum momento do período analisado, buscou a aquisição direta de títulos do governo para a composição de sua carteira de investimentos.

CONSIDERAÇÕES FINAIS

A principal movimentação observada nas políticas de investimentos e nas composições das carteiras foi o abandono total da estratégia de aquisição de títulos federais de forma direta. Em relação ao investimento em renda fixa, a composição das carteiras nas datas de corte se mostrou estável, mas particularmente no Prev São José e no FMPA muito acima do alvo projetado, 13,70% e 16,38% respectivamente.

Para futuros trabalhos recomendamos que se analise de dois fatores para momentos nos quais a taxa SELIC se encontra em tendência de alta. O primeiro é identificar por qual razão os RPPS descartam a aplicação de investimentos diretamente em títulos do governo e o segundo, qual a motivação para o incremento das carteiras em investimentos de renda fixa.

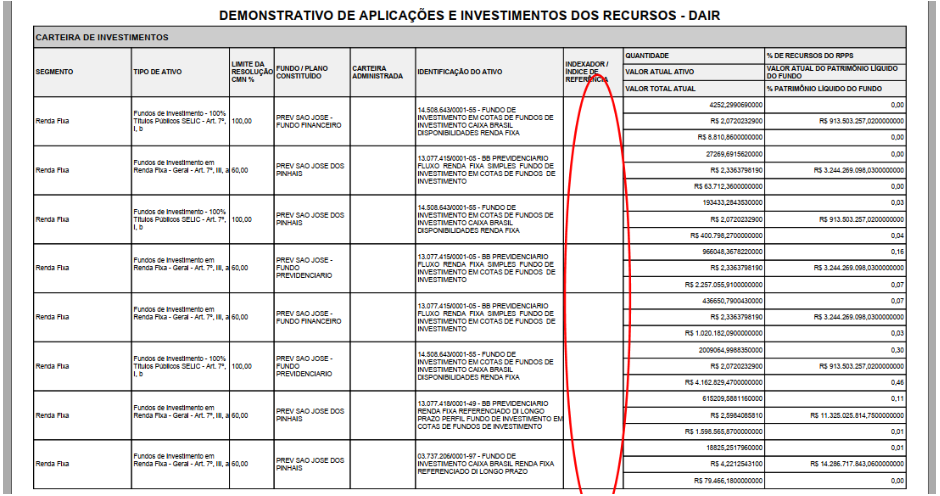

Lamentavelmente não conseguimos observar as aplicações de renda fixa segundo seu indexadores, tais como taxa SELIC e IPCA. Embora haja campo para a identificação destes indexadores nos formulários DAIR, os RPPS estudados não apresentaram nenhuma informação deste tipo, o que poderia ter enriquecido muito a pesquisa desenvolvida.

A falta da informação foi noticiada para a Ouvidoria do Ministério do Trabalho e Previdência conforme é possível verificar nos ANEXOS I e II. A fim de fundamentar a ocorrência foi anexado cópia da DAIR do Prev São José, ANEXO III, no qual é possível constatar a ausência da informação dos indexadores.

REFERÊNCIAS

ANTOLIN, P. SCHICH,S. YERMO,J. The Economic Impacto of Protracted Low Interest Rates on Pension Funds na Insurance Companies. Disponível em< https://read.oecd-ilibrary.org/finance-and-investment/the-economic-impact-of-protracted-low-interest-rates-on-pension-funds-and-insurance-companies_fmt-2011-5kg55qw0m56l#page1>. Acesso em: 12 nov. 2022.

BARBOSA, R.M. Taxa de juros e mecanismos de transmissão da política monetária. Disponível em:< https://doi.org/10.1590/0101-31572015v35n01a08>. Acesso em: 02 set. 2022.

BRASIL. Portaria nr. 403, de 10 de dezembro de 2008. Dispõe sobre as normas aplicáveis às avaliações e reavaliações atuariais dos Regimes Próprios de Previdência Social – RPPS da União, dos Estados, do Distrito Federal e dos Municípios, define parâmetros para a segregação da massa e dá outras providências. Diário Oficial [da] República Federativa do Brasil, Brasília, DF, 12 dez. 2008. Disponível em: < http://sa.previdencia.gov.br/site/2016/07/PORTARIA-403.pdf>. Acesso em: 02 out. 2022.

BRASIL. Portaria nr. 519, de 24 de agosto de 2011. Dispõe sobre as aplicações dos recursos financeiros dos Regimes Próprios de Previdência Social instituídos pela União, Estados, Distrito Federal e Municípios, altera redação da Portaria MPS nº 204, de 10 de julho de 2008 e da Portaria MPS nº 402, de 10 de dezembro de 2008; e dá outras providências.. Diário Oficial [da] República Federativa do Brasil, Brasília, DF, 25 ago. 2011. Disponível em: < http://sa.previdencia.gov.br/site/2018/01/PORTARIA-MPS-n%C2%BA-519-de-24ago2011-atualizada-at%C3%A9-02jan2018.pdf>. Acesso em: 02 out. 2022.

BRASIL. Conselho Monetário Nacional. Resolução nº 4.963 de 25 de novembro de 2021. Dispõe sobre as aplicações dos recursos dos regimes próprios de previdência social instituídos pela União, Estados, Distrito Federal e Municípios. Diário Oficial da República Federativa do Brasil, Brasília, DF, 29 nov. 2021. Disponível em: https://www.in.gov.br/en/web/dou/-/resolucao-cmn-n-4.963-de-25-de-novembro-de-2021-362755126>. Acesso em: 02 out. 2022.

BRASIL. Relatório de Mercado Focus: Expectativas de Mercado. Brasília, DF, 30 de set. 2022. Disponível em: https://www.bcb.gov.br/content/focus/focus/R20220930.pdf>. Acesso em: 02 out. 2022.

BRASIL. Manual de Contabilidade Aplicada ao Setor Público, Brasília, DF,04 de nov. 2021, 9ª ed. . Disponível em:< https://sisweb.tesouro.gov.br/apex/f?p=2501:9::::9:P9_ID_PUBLICACAO:41943>. Acesso em: 12 nov. 2022.

BRASIL. Manual de demonstrativos fiscais: Aplicado à União e aos Estados, Distrito Federal e Municípios, Brasília, DF, 15 de jun. 2022, 12ª ed. Disponível em:<https://sisweb.tesouro.gov.br/apex/f?p=2501:9::::9:P9_ID_PUBLICACAO_ANEXO:16584>. Acesso em: 06 out. 2022.

BRASIL. Balanço do Tesouro Direto – Fevereiro 2019. Disponível em: < https://sisweb.tesouro.gov.br/apex/f?p=2501:9::::9:P9_ID_PUBLICACAO:29434>. Acesso em: 07 out. 2022.

BRASIL. Balanço do Tesouro Direto – Dezembro 2019. Disponível em: < https://sisweb.tesouro.gov.br/apex/f?p=2501:9::::9:P9_ID_PUBLICACAO:29434>. Acesso em: 07 out. 2022.

CONWAY,Ed. Having sealed her chancellor’s fate, the markets could seal the prime minister’s fate. Disponível em:< https://news.sky.com/story/having-sealed-her-chancellors-fate-the-markets-could-seal-the-prime-ministers-fate-12720618>.Portal Sky News. Acesso em: 10 nov. 2022.

GIAMBIAGI,F. VILLELA, A. CASTRO,L.B. HERMANN, J. Economia Brasileira Contemporânea. 2ª. Ed. Elsevier – campus. São Paulo, 2011.

GIAMBIAGI,F. VILLELA, A. CASTRO,L.B. HERMANN, J. Economia Brasileira Contemporânea. 3ª. Ed. Elsevier – campus. São Paulo, 2016.

INDERST, G. Pension Fund Investement in Infraestructure: Lessons from Australia na Canada. Rotman International Journal of Pension Management, v.7, n. 1, 2014. Disponível em:< https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2449777>. Acesso em: 25 set. 2022.

NAKANO, Y. Para reduzir os juros, Selic precisa acabar. Disponível em:<https://valor.globo.com/opiniao/coluna/para-reduzir-juro-selic-precisa-acabar.ghtml>.Acesso em: 12 nov. 2022.

NASCIMENTO,C.P. A trajetória da taxa de juros SELIC e a tomada de riscos nos investimentos dos regimes próprios de previdência social: uma análise no período de dez/2011 – dez/2019. Disponível em:< https://bdtd.ucb.br:8443/jspui/bitstream/tede/2877/2/CristianoPereiradoNascimentoDissertacao2021.pdf>. Acesso em:02 out. 2022.

NOGUEIRA, G.N. O equilíbrio financeiro e atuarial dos RPPS: De princípio constitucional a política pública de estado. Coleção Previdência Social, vol. 34. Disponível em:< http://sa.previdencia.gov.br/site/arquivos/office/1_120808-172335-916.pdf>. Acesso em: 02 out. 2022.

PEREIRA,M,M. Impactos da Redução nas Taxas de Juros da Economia para os Fundos de Pensão. Disponível em:< file:///C:/Users/Carla%20do%20Vale/Downloads/2013_Maur%C3%ADcioMarcelliniPereira.pdf>. Acesso em: 12 nov. 2022.

SÃO JOSE DOS PINHAIS. Lei Complementar nr. 15 de 19 de outubro de 2005. Dispõe sobre a restruturação do regime próprio de previdência do município de São José dos Pinhais e criação da autarquia Prev São José. Disponível em:< https://leismunicipais.com.br/a/pr/s/sao-jose-dos-pinhais/lei-complementar/2005/2/15/lei-complementar-n-15-2005-dispoe-sobre-a-reestruturacao-do-regime-proprio-de-previdencia-do-municipio-de-sao-jose-dos-pinhais-e-criacao-da-autarquia-prev-sao-jose?q=lei+complementar+15%2F2005> . Acesso em: 12 out. 2022.

SCHÄUBLIN,J.J. Swiss pension funds: funding ratio, discount rate, and asset allocation. Disponível em:<https://sjes.springeropen.com/articles/10.1186/s41937-022-00092-6>. Acesso em: 04 out. 2022.

SERENELLI,L. Canada´s top pension fund plan infrastrutucre investmenst in Germany. Ipe Real Assets. Disponível em:< https://www.ipe.com/news/canadas-top-pension-funds-plan-infrastructure-investments-in-germany/10061781.article>. Acesso em 25 set. 2022.wesr54

ANEXO I

ANEXO II

ANEXO III

1Mestrando do Programa de Pós-graduação Strictu Sensu em Planejamento e Governança Pública da Universidade Tecnológica Federal do Paraná

2Mestranda do Programa de Pós-graduação Strictu Sensu em Planejamento e Governança Pública da Universidade Tecnológica Federal do Paraná

3Doutor em Métodos Numéricos em engenharia. Professor Doutor do Programa de Pós-graduação Strictu Sensu em Planejamento e Governança Pública da Universidade Tecnológica Federal do Paraná