REGISTRO DOI: 10.69849/revistaft/ra10202506080023

Rony Alexandre de Souza

Orientador(a): Prof(a). Dr(a). Ana Carolina

RESUMO

Este trabalho nasce da necessidade de entender como a holding familiar pode ser um verdadeiro trunfo na organização do patrimônio e no planejamento da sucessão dentro das famílias. Ao longo da pesquisa, foi possível perceber que, mais do que uma simples ferramenta jurídica, a holding funciona como uma estratégia multifacetada que une aspectos legais, financeiros e até emocionais, servindo para proteger bens e harmonizar relações entre os herdeiros.

A análise parte do reconhecimento do contexto atual, em que as famílias enfrentam desafios significativos para garantir a preservação de seus ativos diante das complexas regras tributárias e das possíveis disputas internas que surgem quando a sucessão não é bem planejada. É nesse cenário que a holding familiar mostra sua força, ao permitir que a transferência do patrimônio seja feita de forma estruturada, evitando surpresas desagradáveis e custos inesperados.

O estudo avança desvendando os conceitos centrais relacionados às holdings, diferenciando-as das demais formas societárias e ressaltando os benefícios fiscais que frequentemente acompanham essa estrutura. Também se aprofunda nas limitações dos métodos tradicionais de sucessão, que, apesar de ainda muito usados, deixam a desejar em eficiência e segurança. Com isso, reforça-se o papel da holding familiar não apenas como um instrumento jurídico, mas como um verdadeiro elo de estabilidade e proteção para o patrimônio familiar.

Ao concluir, o trabalho evidencia que a holding familiar não é uma solução genérica ou mágica, mas sim um caminho que, quando bem planejado e compreendido, traz clareza, segurança e equilíbrio, promovendo uma sucessão que respeita tanto o aspecto legal quanto as dinâmicas afetivas que permeiam o universo familiar.

Palavras chaves: Holding familiar. Vantagens. Planejamento sucessório e proteção familiar.

ABSTRACT

This work stems from the need to understand how a family holding company can be a real asset in organizing family wealth and planning succession. Through the research, it became clear that, more than just a legal tool, a holding company acts as a multi-layered strategy that combines legal, financial, and even emotional aspects, helping to protect assets and smooth relationships between heirs. The analysis starts by recognizing today’s reality, where families face significant challenges in preserving their assets amid complex tax rules and potential internal disputes that arise when succession isn’t well planned. It’s in this context that the family holding company proves its strength, allowing wealth to be transferred in a structured way, avoiding unpleasant surprises and unexpected costs. The study then breaks down the core concepts around holding companies, distinguishing them from other business forms and highlighting the tax benefits that often come with this structure. It also digs into the limitations of traditional succession methods, which, although still widely used, fall short in efficiency and security. This study reinforces the role of the family holding not just as a legal tool but as a true pillar of stability and protection for family wealth. In conclusion, the work demonstrates that a family holding company, when properly planned and understood, provides clarity, security, and balance, thereby promoting a succession process that respects both legal requirements and the emotional dynamics within the family.

Keywords: Family holding. Advantages. Succession planning and family protection.

1 INTRODUÇÃO

A holding familiar atua como uma entidade empresarial responsável por centralizar a gestão dos bens e ativos pertencentes a uma família. Essa estrutura estratégica tem como objetivo principal assegurar a proteção e o desenvolvimento do patrimônio familiar ao longo dos anos, além de facilitar tanto a administração cotidiana quanto o processo de sucessão das empresas ou investimentos que integram esse patrimônio.

No Brasil, a busca por soluções voltadas para o planejamento sucessório já se mostra evidente e tem ganhado cada vez mais importância entre a população, especialmente devido aos desafios e impactos que a sucessão patrimonial pode gerar após o falecimento de um ente querido. Ao longo desse processo, os herdeiros frequentemente enfrentam uma série de burocracias complexas e custos elevados, que tendem a se intensificar ainda mais quando surgem divergências em relação à partilha dos bens.

Ao optar pela criação de uma holding familiar como parte do planejamento sucessório, o objetivo principal é suavizar tanto as consequências emocionais quanto as financeiras que costumam surgir no momento da divisão dos bens. Essa estratégia oferece ao titular a oportunidade de organizar e determinar antecipadamente como seu patrimônio será distribuído, trazendo maior controle e tranquilidade ao processo. Por meio deste estudo, pretende-se destacar e aprofundar os benefícios da holding familiar, evidenciando sua eficácia como instrumento para tornar o planejamento sucessório mais organizado, seguro e menos conflituoso.

O método monográfico proposto busca apresentar uma alternativa válida e eficiente ao processo sucessório tradicional, que normalmente eleva os custos financeiros, como o inventário, testamento e doações com reserva de usufruto. Dessa forma, pretende destacar as vantagens de criar uma holding familiar em comparação às ferramentas mais comuns no Brasil. Destarte, realiza-se um estudo exploratório, tratando do tema com base em pesquisas bibliográficas e documentais, por meio de livros, artigos e doutrinas, analisando a legislação brasileira, incluindo a Constituição Federal, o Código Civil e as normas tributárias.

Tendo em vista os desafios enfrentados pelas famílias no momento de organizar a sucessão de bens e garantir a segurança jurídica do patrimônio construído ao longo dos anos, esta pesquisa busca refletir criticamente sobre os caminhos mais eficientes disponíveis atualmente. A partir dessa perspectiva, surge uma indagação central que orienta o desenvolvimento do trabalho: em que medida a constituição de uma holding familiar pode ser considerada uma alternativa mais vantajosa em comparação aos modelos tradicionais de sucessão patrimonial?

Mais do que uma simples escolha formal, a criação de uma holding familiar se apresenta como um mecanismo capaz de integrar planejamento sucessório e proteção patrimonial dentro de uma única estrutura jurídica. A proposta desta investigação, portanto, é compreender os benefícios concretos oferecidos por esse modelo, levando em conta aspectos legais, fiscais, organizacionais e até mesmo emocionais, frequentemente negligenciados nos métodos convencionais de partilha. Dessa forma, procura-se demonstrar de forma clara e fundamentada como essa estratégia pode contribuir para a continuidade dos bens familiares, com menos conflitos, menor carga tributária e mais controle por parte do instituidor.

2 HOLDING

Originada da língua inglesa, a expressão “holding” refere-se ao ato de conservar o controle sobre bens ou investimentos. No entanto, o termo está diretamente ligado à palavra “shareholder”, que é comum no universo empresarial e significa “acionista” em português. Isso se refere à pessoa que possui ações de uma ou várias empresas, exercendo, assim, certo controle e influência sobre elas. Portanto, a holding é uma estrutura criada para administrar esses investimentos e patrimônios, funcionando como um mecanismo que mantém sob controle os bens e participações de um grupo ou família.

Uma holding pode ser compreendida como uma estrutura empresarial concebida com o propósito específico de centralizar e organizar participações societárias em outras empresas. Diferentemente das organizações operacionais que exercem atividades produtivas ou prestadoras de serviço diretamente no mercado, a holding atua como uma entidade de controle e gestão, com foco estratégico na administração e supervisão de ativos corporativos. Essa configuração permite que decisões fundamentais, como planos de expansão, reorganização societária ou alinhamento fiscal, sejam tomadas de maneira mais coordenada e eficaz. Além disso, ao agrupar os investimentos sob uma mesma estrutura, a holding contribui para uma governança mais sólida, viabiliza a redução de custos administrativos e facilita a adoção de práticas de elisão fiscal dentro dos limites legais, assegurando não apenas a proteção do patrimônio, mas também sua valorização ao longo do tempo.

Fernandes (2018) também destaca que:

A legislação brasileira prevê a holding certo tempo, mesmo que não utilize a expressão em si. Na Lei de Sociedade Anônima – 6.404/76, em seu artigo 2o, inciso III, estabelece que “a empresa pode ter por objetivo participar de outras empresas…” Apesar de constar na LSA – 6.404/76, não significa que necessariamente esta empresa cujo objeto social seja participar de outras empresas deve ser uma sociedade anônima, podendo adotar outro tipo societário e constituição. Não existe vedação legal para que a empresa seja constituída como sociedade contratual (quotas) com responsabilidade limitada, ou mesmo outros tipos societários. (FERNANDES, 2018)

As holdings podem ser formadas por empresas de diversos setores, e sua estrutura pode proporcionar benefícios como a redução de riscos, melhor planejamento sucessório e a possibilidade de diversificação de investimentos, podendo ser estruturada como uma sociedade limitada (LTDA), não sendo uma regra obrigatória, no qual depende dos objetivos e da estratégia da empresa. Quando pensamos em montar uma holding, é importante entender que ela pode ser estruturada por meio de diferentes tipos jurídicos, mas os mais frequentes acabam sendo a Sociedade Limitada, conhecida como LTDA, e a Sociedade Anônima, ou simplesmente S.A. A escolha entre esses dois caminhos não é aleatória; ela depende de vários fatores que envolvem o perfil dos sócios, o volume de recursos que se pretende captar no mercado e, claro, os benefícios tributários ou administrativos que se busca ao longo da vida da empresa. Em outras palavras, cada formato oferece vantagens específicas que podem se encaixar melhor às necessidades do grupo, seja pela flexibilidade, pela facilidade de gestão ou pelo acesso a investimentos maiores.

Segundo Mamede (2020, p. 12), a chamada holding familiar não constitui, em essência, uma categoria isolada ou desvinculada das demais formas de holding já conhecidas no meio jurídico e empresarial, na verdade, trata-se de uma aplicação específica desse modelo societário voltada para o universo das relações familiares. Nesse contexto, a estrutura de holding é adaptada de maneira a atender às dinâmicas próprias de uma família que deseja organizar, proteger e perpetuar seu patrimônio de forma planejada e segura. Em vez de focar apenas em eficiência corporativa ou estratégias de mercado, como ocorre nas holdings tradicionais, a versão familiar tem como pilares a harmonia entre os membros, a sucessão patrimonial antecipada e a blindagem contra possíveis conflitos internos ou externos. Trata-se, portanto, de uma personalização do conceito de holding, moldada às particularidades emocionais, jurídicas e patrimoniais que envolvem os laços familiares.

Essa estrutura tem como objetivo principal organizar o patrimônio da família de maneira estratégica, gerenciando os bens com eficiência, buscando reduzir a carga tributária e facilitar a transferência dos ativos entre gerações. O foco está sempre na proteção dos interesses da família, promovendo uma administração segura e que considere as especificidades e necessidades dos seus membros.

2.1 Sociedade Anônima

A Sociedade Anônima é uma estrutura jurídica caracterizada pela divisão do capital social em ações, onde a participação de cada acionista corresponde ao número de ações adquiridas, limitando sua responsabilidade ao valor dessas ações, conforme estabelece o artigo 1.088 do Código Civil, “Na sociedade anônima ou companhia, o capital divide-se em ações, obrigando-se cada sócio ou acionista somente pelo preço de emissão das ações que subscrever ou adquirir.” (BRASIL, 2002).

A Sociedade Anônima é uma modalidade empresarial prevista na Lei no 6.404, sancionada em 1976, que regula de forma específica esse tipo de empresa. Uma das suas características mais visíveis está na forma como recebe seu nome, normalmente incorporando termos como “Companhia” ou “Sociedade Anônima” para identificar sua natureza jurídica. Além disso, não é raro que o nome do fundador ou de acionistas de grande relevância faça parte da denominação oficial, essa nomenclatura específica ajuda a distinguir a empresa e reforça sua identidade dentro do mercado e perante os órgãos reguladores, conforme previsto no artigo 3o, parágrafo primeiro, da referida legislação:

Art. 3o A sociedade será designada por denominação acompanhada das expressões “companhia” ou “sociedade anônima”, expressas por extenso ou abreviadamente, mas vedada a utilização da primeira ao final.

§ 1o O nome do fundador, acionista, ou pessoa que por qualquer outro modo tenha concorrido para o êxito da empresa, poderá figurar na denominação. (BRASIL, 1976)

Uma Sociedade Anônima pode se apresentar em duas formas distintas, cada uma adequada a diferentes perfis e metas empresariais. No caso do capital aberto, a empresa disponibiliza suas ações para que qualquer interessado possa adquiri-las, seja por meio da bolsa de valores ou do mercado de balcão. Essa abertura facilita a entrada de variados investidores e a captação de recursos em larga escala, ampliando o alcance financeiro da organização. Já na modalidade de capital fechado, a negociação das ações fica restrita a um grupo seleto de acionistas, sem que essas ações circulem livremente no mercado. Isso oferece um controle mais rigoroso e uma gestão mais próxima, o que pode ser vantajoso para negócios que preferem manter o domínio em mãos específicas e evitar a dispersão do poder decisório.

A formação legal de uma Sociedade Anônima exige o cumprimento de requisitos específicos previstos na Lei no 6.404/1976, em especial no artigo 80, que estipula as condições essenciais para a validade da constituição e funcionamento dessa modalidade societária. Tais regras garantem a segurança jurídica necessária para o funcionamento das empresas nesse formato, assegurando transparência e governança adequadas, que serão detalhadas a seguir:

Art. 80. A constituição da companhia depende do cumprimento dos seguintes requisitos preliminares:

I – Subscrição, pelo menos por 2 (duas) pessoas, de todas as ações em que se divide o capital social fixado no estatuto;

II – Realização, como entrada, de 10% (dez por cento), no mínimo, do preço de emissão das ações subscritas em dinheiro;

III – depósito, no Banco do Brasil S/A., ou em outro estabelecimento bancário autorizado pela Comissão de Valores Mobiliários, da parte do capital realizado em dinheiro.

Parágrafo único. O disposto no número II não se aplica às companhias para as quais a lei exige realização inicial de parte maior do capital social. (BRASIL, 1976)

Além disso, no caso específico das holdings familiares, a estrutura de sociedade anônima geralmente não se mostra a mais indicada, principalmente porque ela permite a livre negociação das ações, o que dificulta o controle sobre a entrada de terceiros no capital social, algo que costuma ser indesejado nesse tipo de organização.

1.2 Sociedade Limitada

No contexto empresarial brasileiro, a Sociedade Limitada destaca-se como uma das estruturas jurídicas mais frequentes para a criação de negócios. Sua regulamentação está prevista no Código Civil, abrangendo os artigos que vão do 1.052 ao 1.087, conforme estabelecido na Lei no 10.406, de 2002. Essa modalidade é valorizada por sua simplicidade e flexibilidade, permitindo que os sócios organizem suas responsabilidades e a administração da empresa de forma clara e eficiente e é especialmente adequada para negócios que envolvem um grupo restrito de sócios, nos quais a responsabilidade financeira de cada um está limitada ao montante correspondente às suas cotas no capital social, proporcionando segurança e clareza na delimitação dos riscos pessoais.

Esse tipo societário apresenta características que o tornam preferível para a criação da holding familiar. Silva e Rossi (2017, p. 28) afirmam que, por ser menos burocrática e ter custos de constituição e manutenção mais baixos que outras modalidades, a sociedade limitada acaba se tornando a escolha mais atraente para esse tipo de holding. Em suma, pela sua estrutura ser mais simples e flexível, permite uma administração centralizada, facilitando o planejamento sucessório.

Na estrutura da sociedade limitada, um aspecto essencial é que a responsabilidade financeira de cada sócio não ultrapassa o valor das cotas que ele detém no capital da empresa. Essas cotas, por sua vez, não precisam ser uniformes, podendo variar de acordo com o que foi combinado entre os sócios. No que diz respeito à gestão, existe a flexibilidade de escolher entre um administrador único ou um grupo de administradores, conforme definido no contrato social, o que possibilita ajustar a condução dos negócios às especificidades e preferências do conjunto de sócios.

Considerando o que foi apresentado, é importante destacar que a criação de uma sociedade exige a elaboração de um contrato social. Esse documento funciona como uma espécie de manual para o funcionamento da empresa, definindo regras essenciais, como a divisão dos lucros, as formas de gestão, a responsabilidade de cada sócio e outros detalhes fundamentais para a condução do negócio. Os lucros da empresa são distribuídos de acordo com as cotas de participação de cada sócio, a menos que o contrato social preveja outra forma de distribuição. A tributação de uma LTDA pode ocorrer de acordo com o regime fiscal adotado pela empresa, podendo haver alterações na estrutura do contrato social, devendo ser aprovadas pelos sócios e registradas na Junta Comercial. Sob uma perspectiva diferente, a sociedade limitada pode ser vista como uma sociedade de pessoas, sua forma mais comum, ou como uma sociedade de capital (RIZZARDO, 2019, p.168).

Almeida (2018, p. 80) enfatiza que a principal diferença entre sociedades de pessoas e sociedades de capital reside no grau de engajamento dos sócios frente às obrigações da empresa. Nas sociedades de pessoas, os sócios têm uma participação mais direta e pessoal, assumindo uma responsabilidade intensa que vai além do mero investimento financeiro. Por outro lado, nas sociedades de capital, a responsabilidade é diluída entre os investidores, focando principalmente no aporte de recursos, o que torna o envolvimento individual menos significativo.

Quando pensamos em formar uma holding familiar, a escolha pela sociedade limitada é uma estratégia que faz muito sentido. Isso porque esse formato valoriza a ligação pessoal entre os sócios, reforçando a confiança e o compromisso que devem existir dentro de um ambiente familiar. Mais do que apenas uma formalidade legal, essa estrutura representa o esforço de manter os laços familiares fortes e a gestão da empresa alinhada com os interesses e sentimentos de todos os envolvidos, garantindo que o negócio funcione de maneira coerente e equilibrada.

Jorge Lobo (2004, p. 51) destaca essa relação jurídica entre os sócios da limitada ao conceituar o que se chama affectio societatis:

(…) a vontade firme de os sócios unirem-se por comungarem de idênticos interesses, manterem-se coesos, motivados por propósitos comuns, e colaborarem, de forma consciente, com a consecução do objeto social da sociedade. (LOBO, p.51, 2004)

Assim, o que distingue a sociedade limitada da sociedade anônima é justamente a presença da affectio societatis, ou seja, o vínculo pessoal entre os sócios que os leva a unir esforços para desenvolver uma atividade econômica.

Na sociedade anônima, o foco principal está no aporte financeiro de cada sócio, e não nas suas habilidades ou envolvimento pessoal. Enquanto isso, pode-se dizer que a sociedade limitada está mais ligada à interação pessoal dos sócios, caracterizando-se como uma sociedade de pessoas, ao passo que a anônima representa uma sociedade de capital, centrada no investimento econômico.

Quando pensamos em formar uma holding familiar, escolher a estrutura jurídica adequada é fundamental para garantir que os objetivos da família sejam alcançados com segurança e eficiência. A sociedade limitada surge como uma alternativa bastante prática e adaptável, pois, diferentemente de outras formas empresariais, ela permite que os sócios tenham suas responsabilidades limitadas ao valor investido, protegendo assim o patrimônio pessoal contra eventuais riscos do negócio. Além disso, sua gestão pode ser moldada conforme a vontade dos integrantes, seja centralizada em um sócio ou compartilhada entre vários, o que dá uma flexibilidade essencial para acomodar as dinâmicas e os interesses familiares.

Outro ponto importante é que a sociedade limitada valoriza a relação pessoal entre os sócios, o que a torna especialmente indicada para negócios familiares. Essa conexão direta ajuda a fortalecer a confiança e a transparência, elementos indispensáveis quando o que está em jogo é o futuro e a proteção dos bens que sustentam várias gerações. Portanto, optar por esse modelo não é apenas uma questão burocrática, mas sim uma decisão estratégica que pode fazer toda a diferença na longevidade e na estabilidade do patrimônio da família.

3 MÉTODOS SUCESSÓRIOS TRADICIONAIS

Os métodos sucessórios tradicionais referem-se às formas clássicas e legais pelas quais os bens e direitos de uma pessoa falecida são transferidos para seus herdeiros ou legatários, com base em normas legais e familiares. Ademais, este estudo busca ressaltar as vantagens da estratégia da holding familiar como uma alternativa mais benéfica em comparação às ferramentas tradicionais. Esses métodos, muitas das vezes chamados de “tradicionais”, são os mais comuns em sistemas jurídicos que baseiam em sucessão de bens em princípios como a ordem de parentesco.

De maneira geral, a sucessão ocorre quando uma pessoa assume os direitos e deveres que pertenciam a outra, sem que haja alteração nas relações jurídicas relacionadas ao patrimônio transferido. Conforme Telles (1973 apud Carvalho, 2019, p. 13), essa transferência pode acontecer de duas formas principais: a sucessão inter vivos, que ocorre entre pessoas vivas por meio de atos jurídicos, e a sucessão causa mortis, que se dá a partir do falecimento daquele que deixa bens ou direitos.

No momento do falecimento de uma pessoa, os bens que pertenciam a essa pessoa não ficam sem dono; conforme estabelece o artigo 1.784 do Código Civil de 2002, a transferência acontece de forma automática e imediata. Isso significa que os herdeiros legais ou os beneficiários indicados em testamento passam a ter a posse desses bens na hora, sem a necessidade de qualquer procedimento burocrático adicional para que essa transferência seja oficializada. É como se, num instante, o patrimônio saltasse para as mãos dos sucessores, tornando o processo de sucessão algo natural e imediato.

Quando não há testamento, a divisão dos bens acontece conforme a sucessão legítima, obedecendo a uma ordem pré-definida que leva em conta o grau de parentesco entre os herdeiros, garantindo assim uma distribuição justa conforme o laço familiar. Por outro lado, na sucessão testamentária, o falecido pode dispor de seus bens de acordo com sua vontade expressa, desde que respeite as limitações impostas pela legislação, como a proteção da parte reservada aos herdeiros necessários, como os filhos e o cônjuge, que assegura direitos mínimos a esses familiares.

3.1 Inventário

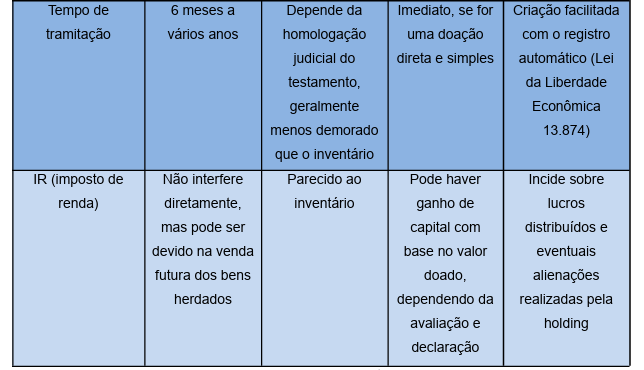

Quando alguém falece deixando bens a serem partilhados, inicia-se o procedimento do inventário. A legislação prevê que, dentro de um prazo de até dois meses após o falecimento, deve ser formalmente aberto o processo de sucessão e realizada a avaliação dos bens que compõem o patrimônio. Todo esse trâmite precisa ser concluído em até doze meses, conforme previsto no artigo 611 do Código de Processo Civil:

Art. 611. O processo de inventário e de partilha deve ser instaurado dentro de 2 (dois) meses, a contar da abertura da sucessão, ultimando-se nos 12 (doze) meses subsequentes, podendo o juiz prorrogar esses prazos, de ofício ou a requerimento de parte. (BRASIL, 2015)

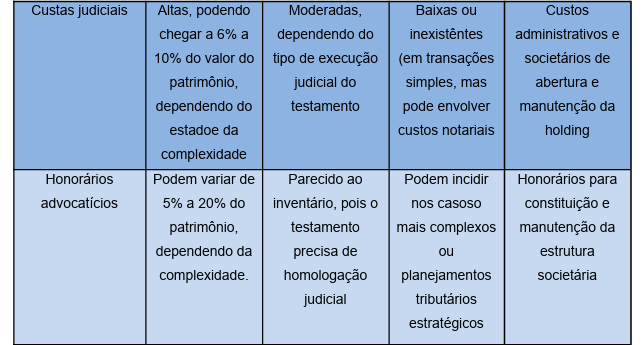

O inventário judicial é um procedimento oficial que ocorre sob a supervisão do Poder Judiciário e se torna obrigatório especialmente quando existem herdeiros menores ou quando há discordâncias sobre a divisão dos bens. Nesse contexto, o juiz exerce um papel ativo, acompanhando detalhadamente cada etapa e tomando as decisões necessárias para a partilha do patrimônio entre os sucessores. Devido à sua natureza formal e aos trâmites legais exigidos, esse processo costuma ser mais demorado e envolve custos elevados, incluindo taxas judiciais e honorários de advogados.

Em contraste, o inventário extrajudicial acontece de forma mais simples e célere, sendo realizado em cartório por meio da lavratura de uma escritura pública, eliminando a necessidade de envolver o Poder Judiciário. Essa alternativa, regulamentada pela Lei no 11.441/2007, oferece uma solução mais prática e econômica para as famílias que desejam agilizar o processo de partilha de bens. Essa modalidade oferece maior rapidez e simplificação dos trâmites, tornando-se uma opção mais acessível e econômica para as partes envolvidas.

De acordo com Arruda (2017), para que o inventário extrajudicial seja realizado corretamente, é preciso observar uma série de requisitos específicos, que incluem, entre outros:

a) as partes devem estar assistidas por advogado (art. 610 §2 do NCPC), o profissional está apto para elucidar e instruir os herdeiros sobre os procedimentos e consequências jurídicas de cada ato;

b) o falecido não pode ter deixado testamento, é obrigatória a apresentação de certidão de inexistência de testamentos, facilmente encontrado no Colégio Notarial do Brasil;

c) todos os herdeiros devem ser maiores e capazes para os atos da vida civil;

d) e deve haver entre os herdeiros, concordância em relação a partilha de bens. (ARRUDA, 2017)

Em suma, a distinção fundamental entre o inventário judicial e o extrajudicial reside na complexidade e formalidade do procedimento.

A tabela a seguir ilustra como os valores envolvidos no processo de inventário podem diferir significativamente conforme o estado onde o procedimento é realizado.

Tabela 1 Fonte: https://meutudo.com.br/blog/tabelas/tabela-de-precos-para-inventario/

O processo de inventário é extremamente burocrático, demorado e muito oneroso, podendo chegar a 40% do valor do patrimônio, sendo com custas judiciais, impostos, taxas de cartório, honorários advocatícios, que variam de 6% a 20% do valor do espólio, entre outros.

Por fim, o inventário, seja de forma judicial ou extrajudicial, não se mostra muito vantajoso pelo valor alto a ser cobrado em impostos e taxas. Na maioria dos casos, os herdeiros não tem como arcar com esses custos e precisam vender os bens móveis e imóveis com deságio por se tratar de imóvel em processo de inventário.

3.2 Testamento

O testamento é um documento jurídico que expressa as últimas decisões de uma pessoa acerca da distribuição de seus bens e direitos após sua morte. Esse instrumento é regulamentado pelo artigo 1.857 do Código Civil brasileiro (BRASIL, 2002), que estabelece as bases legais para sua validade e aplicação.

O testamento se distingue por ser um ato profundamente pessoal e individual, cuja validade está diretamente ligada à livre manifestação de vontade do testador, sem que haja necessidade de aprovação ou consentimento por parte de outras pessoas, conforme destacado por Maria Helena Diniz (2005, p. 178). Além disso, é importante destacar que o testamento não é algo imutável, o próprio autor pode revogá-lo ou alterá-lo a qualquer tempo enquanto estiver vivo, assegurando flexibilidade para adequar suas disposições conforme suas vontades mudem ao longo do tempo, como garante o artigo 1.858 do Código Civil.

Tartuce (2020, p. 402) ressalta ainda que:

O testamento constitui um negócio jurídico unilateral, pois tem aperfeiçoamento com uma única manifestação de vontade. Dessa forma, basta a vontade do declarante – do testador – para que produza efeitos jurídicos. A aceitação ou renúncia dos bens deixados, manifestada pelo beneficiário do testamento, é irrelevante juridicamente para a essência do ato. (TARTUCE, p. 402, 2020)

Ressalta-se, conforme o artigo 1.887 do CC, que não se admite outros tipos de testamentos, além dos contemplados no mencionado código. Neste contexto, esse referido documento pode contemplar diretrizes sobre a escolha de herdeiros, a distribuição de patrimônio, a nomeação de um responsável por cumprir o testamento (executor) e outras disposições, como o cuidado de filhos menores ou a realização de legados específicos. Para ser válido, o testamento deve seguir requisitos legais, que podem variar conforme a legislação local.

Portanto, pode-se afirmar que o testamento, em muitos casos, não representa a melhor alternativa para o planejamento sucessório. Isso se deve a diversos fatores, como a necessidade de cumprir rigorosos requisitos formais para sua validade, a possibilidade de surgimento de dúvidas e conflitos judiciais, a ausência de um planejamento abrangente, limitações impostas pela legislação, o risco de ficar desatualizado com o tempo, além dos encargos tributários e custos envolvidos.

3.3 Doação com reserva de Usufruto

A doação com reserva de usufruto é uma alternativa para transferir a propriedade dos bens ainda em vida, consiste em um contrato ao qual um indivíduo (o doador) transfere a propriedade de um bem móvel ou imóvel para outro indivíduo (o donatário) com uma reserva de usufruto, ou seja, o contrato contém uma cláusula que resguarda o direito de usufruir desse bem, durante sua vida (usufruto vitalício[1])ou por tempo determinado. A doação pode ser pura, sem nenhum encargo ou imposição de qualquer restrição, ou onerosa, quando o doador impõe alguma obrigação ou dever para o donatário.

Para que a doação de bens ocorra de maneira legal e seja devidamente reconhecida pelo ordenamento jurídico, é fundamental que o ato seja formalizado através de uma escritura pública registrada em cartório. Isso se torna especialmente necessário quando a doação envolve imóveis cujo valor ultrapassa trinta vezes o salário mínimo vigente. Essa formalidade, exigida pelo artigo 108 do Código Civil brasileiro, visa assegurar a transparência e a proteção das partes envolvidas, conferindo ao ato segurança jurídica e validade perante a lei.

Sem esse requisito formal, a doação corre o risco de ser considerada nula, o que pode acarretar complicações futuras, sobretudo em contextos de disputas sucessórias ou questionamentos patrimoniais. Trata-se, portanto, de uma formalidade que vai além da burocracia, sendo essencial para assegurar a estabilidade e a legalidade das relações patrimoniais estabelecidas entre doador e donatário. O artigo 108 do Código Civil determina que:

Art. 108 – Não dispondo a lei em contrário, a escritura pública é essencial à validade dos negócios jurídicos que visem à constituição, transferência, modificação ou renúncia de direitos reais sobre imóveis de valor superior a trinta vezes o maior salário-mínimo vigente no País. (BRASIL, 2002)

O usufruto é um direito que pode ser atribuído tanto a um bem isolado quanto a um conjunto de bens, englobando propriedades móveis e imóveis. Esse direito permite que a pessoa usufrutuária utilize e desfrute desses bens, mesmo sem ser a proprietária legal. Conforme prevê o artigo 1.390 do Código Civil, o usufruto pode abranger todo o patrimônio ou apenas uma parte dele, conferindo flexibilidade na sua aplicação de acordo com a vontade das partes envolvidas e as necessidades específicas do caso, conforme estabelece o artigo 1.390 do Código Civil:

Art. 1.390. O usufruto pode recair em um ou mais bens, móveis ou imóveis, em um patrimônio inteiro, ou parte deste, abrangendo-lhe, no todo ou em parte, os frutos e utilidades. (BRASIL, 2002)

A doação com reserva de usufruto pode ser vantajosa por evitar o inventário, contudo, essa não é a melhor estratégia para um planejamento sucessório, visto que o proprietário perde o real poder sobre o bem, uma vez que a propriedade passou a ser do herdeiro, se tornando apenas um usufrutuário, ou seja, para qualquer decisão com relação ao bem, como por exemplo venda do imóvel, será necessária a assinatura prévia do herdeiro, e caso seja casado, do seu respectivo cônjuge também.

A doação, assim como o inventário, é um processo que pode gerar custos elevados, incluindo a cobrança do ITCMD (imposto sobre transmissão causa mortis e doação), taxas cartoriais e honorários advocatícios, entre outros. Já o usufruto pode ser extinto pela renúncia do usufrutuário, seu falecimento, o término do prazo estabelecido para o usufruto ou a dissolução da pessoa jurídica.

4 HOLDING FAMILIAR

A holding familiar consiste em uma estrutura jurídica cuidadosamente planejada para administrar o patrimônio de uma família de forma organizada e eficiente. Essa modalidade societária tem ganhado destaque principalmente no contexto do planejamento sucessório, da proteção patrimonial e da gestão integrada dos bens familiares, trazendo uma série de vantagens que vão além da simples administração de ativos.

Conforme apontam Silva e Rossi (2017, p. 16), a holding familiar representa uma ferramenta estratégica fundamental para a proteção do patrimônio que foi construído ao longo do tempo por uma família. Mais do que simplesmente preservar os bens, essa estrutura tem o papel crucial de garantir a continuidade das empresas e dos negócios que compõem o legado familiar, assegurando que o esforço das gerações anteriores não se perca. Essa característica faz da holding um verdadeiro guardião da estabilidade financeira e do crescimento sustentável da família.

Ao organizar uma holding familiar, é possível articular com precisão um plano detalhado que envolve aspectos societários, sucessórios e fiscais. Esse planejamento não apenas oferece um respaldo legal sólido, mas também ajuda a minimizar os riscos inerentes à gestão familiar, evitando conflitos comuns quando os direitos e responsabilidades não estão claramente definidos. Além disso, por meio de estratégias tributárias legítimas, a holding contribui para aliviar a carga fiscal, ampliando o potencial de preservação e expansão do patrimônio.

Segundo Oliveira (2014, p. 25-26), a holding familiar também atua como uma resposta prática às dificuldades enfrentadas em processos de sucessão, especialmente nos momentos delicados de transição entre gerações. Ela permite que o fundador tenha controle sobre a escolha de quem continuará à frente dos negócios, proporcionando uma passagem de bastão mais tranquila, livre de disputas desgastantes e que possa comprometer o funcionamento e o valor da empresa.

Nesse contexto, fica claro o papel importante da holding familiar como uma solução estratégica e eficaz para o planejamento sucessório, oferecendo não só a organização e proteção do patrimônio, mas também garantindo tranquilidade e segurança aos familiares envolvidos.

4.1 Vantagens da Holding Familiar

Quando se fala em transferência de patrimônio dentro de uma família, a holding familiar surge como uma alternativa moderna e eficiente, muito diferente dos métodos convencionais que normalmente enfrentam dificuldades e geram desgastes. Ela permite que os bens sejam repassados antecipadamente, de forma organizada e planejada, o que diminui significativamente o risco de atritos entre os herdeiros. Isso é especialmente valioso quando o patrimônio envolve negócios familiares, pois garante uma sucessão mais harmoniosa e segura, preservando a estabilidade dos empreendimentos. Além do mais, os fundadores da holding têm a vantagem de planejar em vida exatamente como querem que seu patrimônio seja distribuído, conferindo-lhes maior tranquilidade e domínio sobre esse processo sensível.

Outro ponto que chama atenção nesse modelo, conforme destaca Mamede (2021, p. 46), é a possibilidade de incorporar, no ato de criação da holding, doações de cotas ou ações que incluam cláusulas de incomunicabilidade. Essa cláusula é essencial para proteger o patrimônio familiar contra partilhas indevidas que possam ocorrer em situações como divórcios ou separações, preservando assim a integridade dos ativos da família. Entretanto, é importante lembrar que tais doações fazem parte da legítima, ou seja, da parcela obrigatória reservada aos herdeiros necessários, e que a restrição da circulação desses bens deve respeitar as condições previstas no artigo 1.848 do Código Civil (BRASIL, 2002[2]), que exige uma justificativa sólida para impedir a venda, penhora ou comunicação desses bens.

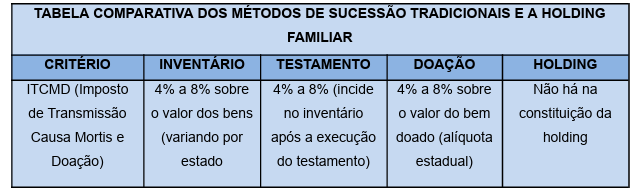

Tabela 2 Fonte: Pesquisas realizadas pelas alunas

Quando falamos sobre a dimensão financeira da holding familiar, é importante destacar que, apesar de não ser isenta de despesas, ela traz uma série de benefícios econômicos que justificam seu uso. Um dos principais pontos é a proteção conferida ao patrimônio contra possíveis reivindicações de credores, o que ajuda a preservar os bens familiares. Além disso, há a vantagem da isenção do ITBI, o que simplifica a transferência dos ativos sem custos adicionais onerosos.

Outro aspecto que merece atenção é a diminuição dos riscos ligados à gestão administrativa, proporcionando uma condução mais organizada e segura dos negócios. A possibilidade de distribuir dividendos de forma estratégica e eficaz também favorece a saúde financeira do grupo familiar.

Quando comparada aos métodos tradicionais de planejamento sucessório, como o inventário, a holding apresenta vantagens claras. No inventário, por exemplo, é comum que as famílias sejam obrigadas a vender bens por valores inferiores ao mercado, o chamado deságio, para arcar com impostos e taxas que precisam ser quitados antecipadamente, comprometendo assim o valor total do patrimônio. Dessa forma, a holding se mostra como uma alternativa mais eficiente para proteger e gerir o patrimônio ao longo do tempo.

4.2 Aspectos Financeiros e Tributários da Holding Familiar

A Holding Familiar se baseia em uma estrutura jurídica utilizada por famílias para organizar e administrar o patrimônio, no qual existem aspectos financeiros e tributários que são de extrema importância e contribuem para a estrutura dessa modalidade, tendo como um dos fundamentos otimizar a gestão financeira tributária e sucessória

Os Aspectos Financeiros referem-se à maneira como essa estrutura jurídica pode ser utilizada para otimizar a gestão do patrimônio familiar, evidenciando a organização do patrimônio, de forma que a holding permite centralizar ativos financeiros e empresariais de vários membros da família em uma única empresa, protegendo o patrimônio de cada integrante de riscos judiciais, e o planejamento sucessório, sendo uma estratégia para facilitar a sucessão patrimonial, ato contínuo, destaca-se também a facilidade de transmissão de bens, sendo possível realizar a sucessão sem a necessidade de inventário complexo, por oportuno, cumpre ressaltar o planejamento de renda e a distribuição de lucros, sendo possível a distribuição de rendimentos de forma mais vantajosa aos membros da família.

Neste contexto, os aspectos tributários de uma holding familiar envolvem a forma como a empresa será tributada, aprimorando a carga tributária e facilitando a gestão do patrimônio familiar. As estratégias elencadas serão: os impostos sobre a renda da holding, tendo como regime tributário o lucro real, onde será calculada os impostos sobre o lucro efetivo (receitas menos despesas), acerca do lucro presumido, a base de cálculo do imposto já é presumida, isto é, uma porcentagem da receita bruta da holding.

Diante o exposto, cumpre ressaltar, que no Brasil os dividendos pagos por empresas a seus sócios são isentos de Imposto de Renda, de forma em que a empresa que os distribui tenha seguido a tributação correta (como no regime de lucro real ou presumido). Tornando-se a holding uma boa estrutura para distribuição de lucros entre os membros da família. Em síntese, quando se fala em planejamento tributário, refere-se à elisão fiscal, que consiste na redução legal da carga tributária. Isso difere da evasão fiscal, que envolve a diminuição dos tributos por meios ilegais (CAMARGO, 2017).

Destaca-se também que se a holding realizar atividades operacionais, como comércio (ICMS), serviços ou outros negócios (ISS) e sobre a receita bruta (PIS/COFINS), ela estará sujeita aos impostos relativos à sua atividade.

O ITCMD, que é o imposto aplicado sobre a transferência de bens em casos de falecimento ou doação, normalmente incide diretamente sobre esses ativos. Contudo, existem situações em que a carga tributária pode ser mais vantajosa quando a transferência ocorre via participações societárias, como as ações ou cotas de uma empresa familiar, ao invés da transmissão direta de imóveis ou outros bens isolados.

No contexto do planejamento sucessório, essa modalidade tributária pode ser bastante eficiente, já que o imposto incide sobre o valor das quotas detidas pelo herdeiro na holding familiar. Essa forma de tributação costuma ser menos onerosa do que a aplicação direta sobre cada bem individual, o que torna o processo mais estratégico para preservar o patrimônio. Além disso, ao realizar doações durante a vida, é possível escalonar a transmissão dos bens, permitindo que o pagamento do imposto seja diluído ao longo do tempo, o que alivia o impacto financeiro sobre os herdeiros e favorece uma transição mais tranquila.

Dessa forma, a holding familiar proporciona vantagens fiscais e financeiras significativas, especialmente no planejamento sucessório e na redução de impostos sobre lucros e transferências de patrimônio. Sendo assim, para que esses benefícios sejam aproveitados de maneira eficaz, é essencial um planejamento tributário detalhado, contando com a orientação de profissionais especializados nas áreas jurídica e contábil.

4.3 Blindagem Patrimonial

A Blindagem patrimonial consiste em um conjunto de estratégias jurídicas e financeiras para proteger os bens de uma pessoa ou empresa contra riscos, como processos judiciais, falências ou dívidas. O intuito é preservar os bens de eventuais perdas, tornando-os mais difíceis de serem atingidos por credores ou pela Justiça.

Uma das vantagens mais evidentes na constituição da holding familiar é a possibilidade de proteger o patrimônio de forma lícita por meio da elisão fiscal, evitando a geração excessiva de tributos através de um planejamento tributário adequado (HIGUSHI, 2016, p. 670). Essa estratégia, conhecida como elisão fiscal, é fundamental para garantir que os recursos permaneçam preservados, evitando cobranças excessivas que poderiam comprometer o legado familiar.

Com a aprovação da Lei da Liberdade Econômica, em 2019, o Brasil deu um passo importante para favorecer o empreendedorismo, trazendo mais segurança e autonomia para quem investe e administra negócios. Nesse contexto, a holding familiar surge como um instrumento valioso, pois permite a separação clara entre o patrimônio pessoal dos membros da família e os ativos ligados às atividades empresariais. Essa divisão é crucial para oferecer uma camada extra de proteção, reduzindo a exposição dos bens particulares aos riscos inerentes à operação das empresas.

Assim, ao transferir as participações das empresas para a holding, a família cria uma espécie de escudo protetor em torno do patrimônio pessoal, especialmente dos bens do fundador ou patriarca. Essa estrutura funciona como uma barreira que impede que eventuais dívidas ou problemas empresariais atinjam diretamente os bens particulares dos sócios, garantindo maior tranquilidade e segurança para o futuro financeiro da família. Dessa maneira, a holding familiar não só protege o patrimônio, mas também assegura sua continuidade ao longo das gerações, mantendo viva a herança construída com esforço e planejamento.

Conforme apontam Silva e Rossi (2017, p. 133), “na doação das quotas da holding como parte do planejamento envolvendo o adiantamento da legítima, o que ocorre é a antecipação [e redução] do custo tributário que se efetivaria apenas com o passamento dos proprietários dos bens.”

Quando um empreendedor decide criar uma holding, ele deixa de participar diretamente das operações do negócio principal e passa a ser um acionista ou cotista da holding, que por sua vez assume o controle das empresas do grupo familiar. Essa mudança traz um importante benefício: a separação clara entre o patrimônio pessoal dos sócios e as atividades empresariais, diminuindo significativamente os riscos ligados à responsabilidade individual.

Além disso, essa estrutura facilita a sucessão dos bens e empresas, pois centraliza a administração, tornando o processo mais organizado e transparente. Com uma gestão profissional à frente, a holding ajuda a evitar desentendimentos familiares e conflitos relacionados à divisão de patrimônio, ao mesmo tempo em que permite um planejamento tributário mais eficiente e estratégico, beneficiando toda a família no longo prazo.

Contudo, a criação de uma holding não apenas atende a uma necessidade de blindagem patrimonial, mas também pode proporcionar maior eficiência na gestão e continuidade dos negócios familiares, ao mesmo tempo em que minimiza os riscos envolvidos.

5 CONSIDERAÇÕES FINAIS

A constituição de uma holding familiar tem se destacado como uma alternativa inteligente e funcional para lidar com os desafios que envolvem a administração e a preservação do patrimônio familiar. Mais do que uma simples escolha jurídica, essa estrutura representa um caminho planejado e legalmente respaldado para organizar bens, prevenir litígios e otimizar os encargos fiscais. Ainda que a literatura acadêmica nacional sobre o tema seja limitada, cresce a percepção de que esse modelo proporciona soluções mais eficazes do que os métodos tradicionais de sucessão e proteção patrimonial.

Em geral, as holdings familiares assumem a forma de sociedades limitadas, devido à flexibilidade contratual e à possibilidade de maior controle entre os membros da família. No entanto, outras modalidades jurídicas também são possíveis, desde que se ajustem à realidade e aos objetivos de cada núcleo familiar. Uma das vantagens mais relevantes está na blindagem patrimonial: ao centralizar os bens sob uma única estrutura, é possível protegê-los contra riscos de endividamento pessoal dos sócios ou demandas judiciais externas. Além disso, há margem legal para um planejamento fiscal eficiente por meio da elisão fiscal, o que contribui para a manutenção da saúde financeira familiar.

É importante frisar que a adoção dessa ferramenta deve ser acompanhada de clareza e consenso entre os envolvidos. O sucesso de uma holding familiar não depende apenas de aspectos legais ou econômicos, mas também da harmonia entre os membros, que precisam compartilhar objetivos comuns e comprometer-se com a gestão estratégica do patrimônio.

Assim, em um cenário de constante instabilidade e mudanças nas dinâmicas sociais e econômicas, a holding familiar se consolida como um recurso promissor para quem busca estabilidade patrimonial, segurança jurídica e continuidade dos bens familiares de maneira estruturada e inteligente.

[1] O usufruto vitalício é um direito legal que permite a uma pessoa usufruir de um bem, como um imóvel, durante toda a sua vida, mesmo sem ser a proprietária. O usufruto vitalício é uma forma de garantir que o usufrutuário tenha o direito de uso do bem até o fim da sua vida.

[2] Art. 1848. Salvo se houver justa causa, declarada no testamento, não pode o testador estabelecer cláusula de inalienabilidade, impenhorabilidade, e de incomunicabilidade, sobre os bens da legítima.

REFERÊNCIAS BIBLIOGRÁFICAS

ALMEIDA, Amador Paes de. Manual das sociedades comerciais. 22a. ed. São Paulo: Editora Saraiva, 2018. Disponível em: https://app.minhabiblioteca.com.br/reader/books/9788553601592/pageid/0

ARRUDA, Milviane. Inventário extrajudicial. Revista Jus Navigandi, Teresina, 2017. Disponível em: <https://jus.com.br/artigos/58358>.

BRASIL. A Lei 11.441/2007 dispõe sobre a possibilidade da realização de inventário, partilha, separação consensual e divórcio consensual por via administrativa. Disponível em: https://www.planalto.gov.br/ccivil_03/_ato2007-2010/2007/lei/l11441.htm

BRASIL. Código Civil (Lei no 10.406/2002) artigos 1052 a 1087 dispõe sobre Sociedade Limitada. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/2002/l10406compilada.htm

BRASIL. Dispõe o artigo 1.088 do Código Civil que o capital divide-se em ações, obrigando-se cada sócio ou acionista somente pelo preço de emissão das ações que subscrever ou adquirir. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/2002/l10406compilada.htm

BRASIL. O art. 1.784 do Código Civil dispõe: Aberta a sucessão, a herança transmite-se, desde logo, aos herdeiros legítimos e testamentários. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/2002/l10406compilada.htm

BRASIL. O artigo 1.857 do Código Civil dispõe que o testamento pode ser escrito em língua nacional ou estrangeira, pelo próprio testador, ou por outrem, a seu rogo.Dis ponível em: https://www.planalto.gov.br/ccivil_03/leis/2002/l10406compilada.htm

CARVALHO, Luiz Paulo Vieira de. Direito das sucessões – 4. ed. – São Paulo: Atlas, 2019.

FERNANDES, Guilherme Augusto. Holding Familiar. 2018. Disponível em: https://www.migalhas.com.br/depeso/272299/holding-familiar

HIGUCHI, Hiromi. Imposto de renda das empresas – interpretação e prática. 41 ed. São paulo, 2016. Disponível em: http://www.planalto.gov.br/ccivil_03/_ato2007-2010/2007/lei/l11441.htm

LOBO, Jorge. Sociedades Limitadas – vol. 1. São Paulo: Forense, 2004. Livro Físico.

MAMEDE, Gladston; MAMEDE, Eduarda Cotta. Holding Familiar e suas Vantagens. 12. ed. São Paulo: Atlas, 2020. Disponível em: https://www.academia.edu/44005667/Holding_Familiar_e_Suas_Vantagens_Gladsto n_Mamede

OLIVEIRA, Djalma de Pinho Rebolças de. Holding, Administração Corporativa e Unidade Estratégica de Negócio. 5a ed. São Paulo: Atlas, 2014. Disponível em: https://app.minhabiblioteca.com.br/reader/books/9788522494941/pageid/0

RIZZARDO, Arnaldo. Direito de Empresa, 7a edição. São Paulo: Grupo Gen, 2019 Disponível em: https://app.minhabiblioteca.com.br/reader/books/9788530985837/epubcfi/6/2[%3Bvn d.vst.idref%3Dhtml0]!/4/2

RIZZARDO, Arnaldo. Direito das sucessões. 11a edição. Rio de Janeiro: Grupo Gen, 2019. Disponível em: https://app.minhabiblioteca.com.br/reader/books/9788530984762/epubcfi/6/2[%3Bvn d.vst.idref%3Dhtml0]!/4/2

SILVA, Fabio Pereira da; ROSSI, Alexandre Alves. Holding Familiar: Visão jurídica do planejamento societário, sucessório e tributário. 2.ed. São Paulo: Trevisan, 2017. Livro físico. https://www.trevisaneditora.com.br/produto?id=50