REGISTRO DOI: 10.69849/revistaft/cl10202503311423

Hetila Ribeiro Nascimento de Barros

Orientador: Profa. Keliane Melo

RESUMO

A Contabilidade pode ser delineada como a ciência que estuda, define e registra as conjunturas que tangem o patrimônio de uma empresa, assim ampliam os objetivos e os tornam possíveis por meio de registros e análises acertadas dos fenômenos ligados às movimentações e mudanças do patrimônio. O presente Trabalho tem como objetivo apresentar à eficácia da contabilidade digital, dando destaque a melhoria dos processos contábeis, diante do momento histórico que vivemos, a globalização e a era digital. Destacarão também, os avanços tecnológicos ocorridos até 2024 em relação à última década. O estudo foi conduzido com o suporte de literatura relacionada à Contabilidade, juntamente com outras fontes de informação, como artigos, sites acadêmicos e páginas da web que oferecem referências, com o objetivo de direcionar a pesquisa. Entretanto, para uma análise mais detalhada da realidade, foi elaborado um questionário destinado a profissionais da área contábil. O levantamento utilizou a plataforma Google Forms e incluiu questões diretas sobre as transformações no setor ao longo do tempo e sobre as práticas de trabalho atuais, assim como um levantamento dos softwares mais comumente utilizados. Dessa forma, os resultados coletados foram apresentados em gráficos seguidos de análises com base nas respostas, resultando em um estudo de abordagem tanto qualitativa quanto quantitativa. Através deste artigo, observa-se que, assim como em todos os segmentos do mercado global, a contabilidade passou por mudanças e se desenvolveu ao longo do tempo. Com o aumento da tecnologia e a chegada da internet, diversos processos que antes eram executados manualmente foram aprimorados com o uso de novas ferramentas, incluindo os softwares.

Palavras-chave: Contabilidade. Impactos. Tecnologia.

ABSTRACT

Accounting can be defined as the science that studies, defines and records the situations that affect a company’s assets, thus expanding its objectives and making them possible through accurate records and analyses of phenomena related to asset movements and changes. This paper aims to present the effectiveness of digital accounting, highlighting the improvement of accounting processes, given the historical moment we are living in, globalization and the digital age. It will also highlight the technological advances that have occurred up to 2024 in relation to the last decade. The study was conducted with the support of literature related to Accounting, together with other sources of information, such as articles, academic websites and web pages that offer references, with the aim of directing the research. However, for a more detailed analysis of the reality, a questionnaire was prepared for professionals in the accounting area. The survey used the Google Forms platform and included direct questions about the transformations in the sector over time and about current work practices, as well as a survey of the most commonly used software. Thus, the results collected were presented in graphs followed by analyses based on the responses, resulting in a study with both a qualitative and quantitative approach. Through this article, it is observed that, like all segments of the global market, accounting has undergone changes and developed over time. With the increase in technology and the arrival of the internet, several processes that were previously performed manually were improved with the use of new tools, including software.

Keywords: Accounting. Impacts. Technology.

1. INTRODUÇÃO

A Contabilidade pode ser delineada como a ciência que estuda, define e registra as conjunturas que tangem o patrimônio de uma empresa, assim ampliam os objetivos e os tornam possíveis por meio de registros e análises acertadas dos fenômenos ligados às movimentações e mudanças do patrimônio.

De acordo com Iudícibus (2015), o propósito da contabilidade é fornecer aos seus utilizadores informações quanto aos demonstrativos financeiros, auxiliando na tomada de decisões. As finalidades da contabilidade podem ser descritas de várias formas, contudo as mais relevantes são dispostas através do planejamento, controle e auxílio no processo decisório.

No contexto atual é clara a relevância desta ciência, uma vez que está ligada diretamente ao crescimento das entidades. Contudo, não se pode entender sua lógica sem se aprofundar ao contexto histórico, de modo a esclarecer sua conjuntura atual. O presente trabalho busca fazer uma linha do tempo na contabilidade, detalhando suas transformações e os desafios advindos desse processo, destacando a organização a necessidade de seu aprimoramento na pandemia de COVID 19.

Objetivos

A contabilidade vem evoluindo de forma inegável no decorrer do tempo, impactando diretamente as rotinas de trabalho dos profissionais. Diante do exposto, buscasse respostas as seguintes interrogações: Quais os resultados da modernização e da digitalização na dinâmica contábil e a necessidade de adequação a Era Digital? É de suma importância compreender a modernização na dinâmica contábil e como o presente e suas mudanças repentinas; a exemplo da pandemia de COVID 19, que refletiu nos resultados das análises contábeis, além de permitir idealizar impactos futuros. O presente artigo tem como objetivo apresentar à eficácia da contabilidade digital, dando destaque a melhoria dos processos contábeis, diante do momento histórico que vivemos, a globalização e a era digital. Destacarão também, os avanços tecnológicos ocorridos até 2024 em relação à última década. Por meio da revisão bibliográfica, será contextualizado o comportamento das práticas contábeis, os efeitos e a necessidade de adaptação profissional diante do processo de evolução da contabilidade e as necessidades sociais. Além de aprofundar sobre o efeito da modernização no setor contábil e explanar os aspectos positivos no setor em consequência da pandemia de COVID-19.

Assim por meio de um questionário, buscou-se explicar a atividade profissional associada à contabilidade digital no setor contábil. Objetivando além de um trabalho moderno, influenciar o profissional contábil, a pensar além, que ele seja capaz de calcular impostos, de encontrar alternativas mais eficientes para seus clientes, agindo dentro da legalidade e orientando de forma clara e objetiva sobre as obrigações fiscais. Assim sendo, o presente estudo busca colaborar com a comunidade acadêmica e com profissionais da área para esclarecer as variantes que foram capazes de remodelar o setor ao longo da última década, e que podem ainda, modificar e aperfeiçoar futuramente, principalmente com a digitalização da contabilidade.

2. REFERENCIAL TEÓRICO

2.1 Contexto histórico

Conforme Henrilksen e Eldon (2012), há registros que indicam a presença da contabilidade desde 8.000 a.C., e desde os tempos antigos, as civilizações já utilizavam métodos para gerenciar seus bens, através de anotações em tablets de argila. Isso sugere que o ser humano sempre teve a necessidade de aplicar técnicas que atualmente podem ser ligadas à contabilidade.

Da mesma forma que outras carreiras, a contabilidade passou por mudanças ao longo do tempo. O período após o ano 2000 foi crucial para este campo. Nesse contexto, foi promulgada a Lei 11.638 em 28 de dezembro de 2007, que trouxe modificações à antiga legislação das Sociedades por Ações e à Lei da Comissão de Valores Mobiliários, oferecendo uma nova visão para a profissão. Neste ano, também teve início o processo de alinhamento das Normas Brasileiras de Contabilidade com os padrões globais, além da criação do Sistema Público de Escrituração Digital – Sped. Assim, todos esses eventos provocaram uma transformação significativa no setor contábil no Brasil (León, 2016).

Ainda de acordo com León (2016), em 2010, a contabilidade no Brasil deu um grande passo, com a aprovação da Lei 12.249/2010, sancionada pelo então presidente Luiz Inácio Lula da Silva. Através dessa nova legislação, entre outras regras, passou a ser obrigatória a realização do Exame de Suficiência na área contábil, o que teve um grande impacto nos profissionais, alterando completamente o perfil de atuação na profissão.

2.1.1 A dinâmica contábil manual, maquinizada e mecanizada

Os primeiros exemplos de atuação contábil eram, essencialmente, manuais, levando à formação de extensos arquivos. Entretanto, no século 20, apareceram as primeiras máquinas que poderiam auxiliar os contadores. Este período foi caracterizado tanto por dispositivos com funções básicas, como adição e subtração, quanto por máquinas de escrever. A maior parte dos profissionais ainda utilizava registros manuais em livros. O ato de utilizar uma máquina de escrever comum em vez de uma máquina de contabilidade própria é chamado de maquinizado. Portanto, a evolução da contabilidade em relação a sistemas mais automatizados ocorreu de maneira um tanto lenta. No início, surgiu a ficha tríplice, além de máquinas de datilografia e calculadoras que realizavam apenas as quatro operações básicas, assim como cópias usando carbono e gelatina (Chela, Simão e Serpe, 2014).

A ficha tríplice tinha como finalidade facilitar os processos de escrituração contábil nas empresas, permitindo o uso da máquina de escrever. Essa escrituração realizada em fichas tríplices, de maneira simultânea, resultava em registros no livro Diário e nas duas contas do livro Razão, uma devedora e outra credora. Com o passar do anos a contabilidade foi se aperfeiçoando, e a execução dos processos contábeis foi modificado, alterando a dinâmica das rotinas profissionais, principalmente por meio do uso dos computadores

Figura 1 – Sistema ficha tríplice.

Fonte: Barbosa e Cavallari, 1947, p. 147-149.

2.2 O aprimoramento tecnológico no setor contábil

Com o avanço da tecnologia, o uso de computadores no setor se intensificou, e com o passar do tempo, eles passaram a incorporar um microchip de 8 bits, conhecidos como computadores pessoais. Esses dispositivos não contavam com discos rígidos para guardar informações, utilizando disquetes como alternativa, que possuíam uma capacidade de armazenamento muito menor em comparação com os dispositivos atuais, aproximadamente 720 KB. Gradualmente, a Contabilidade se tornou mais ágil e fácil.

O processamento eletrônico de dados foi crucial, pois não apenas economizou tempo, como também otimizou espaço, visto que atividades anteriormente realizadas manualmente agora são arquivadas eletronicamente, na memória dos computadores (Chela, Simão e Serpe, 2014).

2.2.1 A contabilidade moderna

As mudanças ocorridas ao longo dos anos elevaram a contabilidade a um novo nível. Consequentemente, os profissionais da contabilidade precisaram se atualizar, adaptando-se às novas rotinas, sistemas e práticas que transformaram essa área, que, com o passar do tempo, tornou-se digital. A contabilidade e a supervisão fiscal no Brasil passaram por uma revolução tecnológica, caracterizada por um aumento da clareza sistêmica e do monitoramento preciso e remoto pela Receita Federal em relação às práticas contábeis e às operações internas das empresas. O Sistema Público de Escrituração Digital (Sped) foi introduzido em janeiro de 2007 pelo governo como parte do Plano de Aceleração do Crescimento (PAC).

A Nota Fiscal Eletrônica e o SPED (Sistema Público de Escrituração Digital) lançado pelo governo federal em 2008 surgiram para alavancar a nova era da contabilidade. A nota fiscal eletrônica implanta o modelo nacional de documento fiscal eletrônico, e o SPED modernizou o sistema, das obrigações das empresas para com o Governo. A partir de 2009 a Receita Federal introduziu o EFD (Escrituração Fiscal Digital) e ECD (Escrituração Contábil Digital). O surgimento do Sped com a utilização da tecnologia digital provocou impactos positivos na contabilidade, pois traz facilidades ao trabalhar. Para os empresários o Sped Contábil traz uma modernidade que possibilita dedicação essencial ao seu negócio, sem perder tempo com burocracia e com a utilização de arquivamentos em papel (Chela, Simão e Serpe, 2014).

Quadro 1- Legislação sobre surgimento da Contabilidade Digital

Fonte: Tessmann (2011).

No cenário da digitalização, notou-se um progresso na eficiência, uma melhoria nos processos, uma maximização dos resultados e um notável aumento na produtividade das organizações.

2.2.2 A digitalização do setor contábil

2.2.2.1 A digitalização da contabilidade e a pandemia de COVID-19

A contabilidade digital já estava sendo vista como uma tendência crescente no mercado global, e ganhou ainda mais relevância durante a crise provocada pela COVID-19. Desde o início da crise, mais de 400 mudanças legislativas foram implementadas em nível federal. Além disso, o setor contábil enfrentou obstáculos devido às situações geradas pelo distanciamento social. Conforme estudos recentes, aproximadamente 30% dos profissionais da área enfrentam dificuldades em se atualizar, 21,7% têm problemas para obter os documentos dos clientes pontualmente, 13,6% lutam para manter sua rede de contatos e 12% para reduzir os custos‖ (Prosoft, 2021).

2.2.2.2 Novas ferramentas no setor contábil

Conforme mencionado por Santos (2020), o advento da contabilidade digital trouxe novas alternativas com o emprego de inteligência artificial, possibilitando que contadores―analisem documentos, dados, reúnam informações, gerenciem as exigências burocráticas, verifiquem transações financeiras, produzam relatórios, entre outras tarefas, de maneira mais rápida e eficiente, reduzindo também as chances de enganos. Com essa melhoria, os especialistas tornam-se mais estratégicos nas empresas, já que a tecnologia não visa substituir os profissionais, mas sim aprimorar os resultados.

2.2.2.3 Sistemas contábeis

Um sistema contábil trata-se de uma plataforma capaz de automatizar a rotina do contador, incorporar os dados do cliente e armazenar as informações de forma segura.

Em relação às funcionalidades dos sistemas contábeis, Manes (2022) descreve:

Entre suas funcionalidades básicas, estão a importação das notas fiscais do cliente na Receita Federal, a escrituração fiscal, a compilação das atualizações da legislação e normas tributárias e a apuração automática da tributação. Ou seja, esse tipo de tecnologia permite ao contador eliminar atividades repetitivas e burocráticas da rotina — aquelas tarefas que levam tempo, mas pouco agregam ao cliente. E dependendo da solução escolhida, os benefícios são ainda maiores. Com um sistema que se integra ao cliente, descarta-se a necessidade de inserir tantos dados em planilhas, organizar documentos, cobrar notas fiscais e outras obrigações (Manes, 2022).

Com relação às funcionalidades, os sistemas de contabilidade, em sua maioria, se linkam à Receita Federal para importar as faturas geradas pelos clientes. Tal integração contábil é extremamente relevante em um sistema contábil eficaz. Essa característica permite a interligação com o setor financeiro dos clientes e o envio automático das informações. Além de reduzir a probabilidade de erros na transferência, a integração contábil elimina a necessidade de inserir dados em planilhas eletrônicas (Manes, 2022).

2.2.2.4 Inteligência artificial e utilização de robôs na contabilidade

Conforme o site Prosoft (2022), a aplicação da Inteligência Artificial na área contábil tem se expandido significativamente. Nunca antes, as regras contábeis no Brasil exigiram tanto que os dados financeiros fossem mantidos digitalmente. Além disso, os cálculos dos tributos precisam ser transmitidos por meio de programas específicos. Com a veloz implementação dessas diretrizes, mesmo em meio a um contexto de reforma tributária, há uma demanda por serviços que assegurem a conformidade com as regulamentações de maneira cada vez mais automatizada.

São vários os usos da Inteligência Artificial na contabilidade. Ela pode ser aplicada no cálculo de tributos e na identificação de pontos de auditoria, realizar classificação fiscal de documentos e fazer a análise de comportamento dos indicadores de resultado, por exemplo. Por meio de algoritmos, a IA pode reconhecer padrões e aprender contextualmente. O fato de que a Inteligência Artificial nunca se cansa, combinada com sua completa falta de preconceito e menor margem de erro, faz dela uma tecnologia fundamental para a análise financeira. Hoje, já existem sistemas de contas a pagar com faturamento baseado em IA, que podem tornar o processamento de faturas muito mais simplificado graças aos fluxos de trabalho digitais implementados (Prosoft, 2022).

Para se destacar em um mercado em constante evolução tecnológica, as empresas de contabilidade estão explorando novas ferramentas de automação inteligente com o objetivo de reduzir suas despesas operacionais, melhorar o processo de criação e oferecimento de novos serviços e produtos, além de proporcionar aos clientes uma vivência mais contemporânea e de consultoria (Terra, 2021).

3. METODOLOGIA

O estudo foi conduzido com o suporte de literatura relacionada à Contabilidade, juntamente com outras fontes de informação, como artigos, sites acadêmicos e páginas da web que oferecem referências, com o objetivo de direcionar a pesquisa. Entretanto, para uma análise mais detalhada da realidade, foi elaborado um questionário destinado a profissionais da área contábil. O levantamento utilizou a plataforma Google Forms e incluiu questões diretas sobre as transformações no setor ao longo do tempo e sobre as práticas de trabalho atuais, assim como um levantamento dos softwares mais comumente utilizados. Dessa forma, os resultados coletados foram apresentados em gráficos seguidos de análises com base nas respostas, resultando em um estudo de abordagem tanto qualitativa quanto quantitativa.

A abordagem quantitativa emergiu das análises dos questionários e é caracterizada pelo uso de métodos e ferramentas estatísticas como principal abordagem na análise dos dados coletados. Por outro lado, a abordagem qualitativa se distingue pela obtenção e interpretação de respostas subjetivas (Tanaka, 2001). Primeiramente, foi feito um levantamento de dados, seguido pela aplicação do questionário a uma amostra populacional que consistiu em 12 profissionais do setor.

Os profissionais entrevistados vieram de diversas firmas de contabilidade localizadas na cidade de Beberibe-CE, com a intenção de captar diversas opiniões, já que a colaboração entre profissionais no mesmo ambiente pode influenciar suas perspectivas.

Figura 2- Metodologia da pesquisa

Fonte: A autora

4. RESULTADOS

De acordo com as orientações, para preparar os resultados deste estudo foi aplicado um questionário (Apêndice A). O Gráfico 1 mostra os dados sobre a faixa etária dos participantes, e essa informação é útil para entender melhor a população em questão.

Gráfico 1 – Idade dos entrevistados.

Fonte: A autora (2024).

Nota-se que 42% das pessoas entrevistadas têm idades entre 18 e 29 anos, seguidas por 33% que estão na faixa etária de 30 a 40 anos, 8% com idades entre 50 e 60 anos e nenhum participante acima de 60 anos. Esse dado revela que a maior parte dos profissionais é jovem, o que, de certa forma, favorece as potenciais mudanças e adaptações no setor, especialmente em relação à tecnologia. O Gráfico 2 ilustra o nível educacional dos profissionais, abrangendo o ensino médio/técnico, o ensino superior e a especialização.

Gráfico 2 – Nível de formação dos entrevistados.

Fonte: As autoras (2024).

Nota se que 42% dos trabalhadores têm algum tipo de formação avançada, destacando-se áreas como planejamento fiscal, controladoria, direito tributário, perícia e auditoria. Posteriormente, 33% estão em nível técnico ou médio, sendo que apenas um dos participantes é formado como técnico em contabilidade, enquanto três estão cursando a faculdade. Por último, 25% possuem diploma em contabilidade. Com isso, é possível perceber pelos dados que profissionais estão se esforçando para aprimorar sua educação; aqueles já que concluíram a graduação estão buscando se especializar, o que provavelmente é uma resposta à necessidade de se destacar na competitividade do setor.

O Gráfico 3 ilustra o tempo que os profissionais atuam no mercado, dividido em categorias de menos de 1 ano, de 1 a 5 anos, de 6 a 10 anos, de 11 a 20 anos e mais de 20 anos.

Gráfico 3 – Tempo de atuação no mercado.

Fonte: As autoras (2024).

De acordo com o que foi observado, a maioria dos profissionais possui uma experiência significativa, com 42% trabalhando entre 11 a 20 anos na área contábil, 25% com uma faixa de 1 a 5 anos, 17% com mais de 20 anos, enquanto 8% estão nas categorias de 6 a 10 anos e aqueles com menos de 1 ano de experiência.

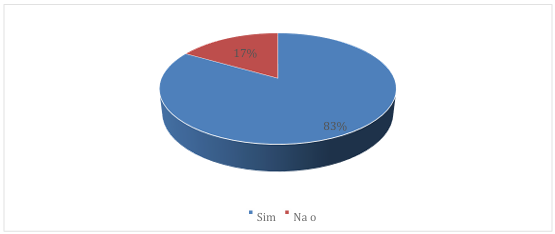

O questionário, além de avaliar os dados gerais da população em análise, teve como objetivo investigar o impacto da pandemia no setor contábil. O Gráfico 4 apresenta a quantificação dos profissionais que experimentaram ou não algum efeito no fluxo de trabalho devido à COVID-19.

Gráfico 4 – Houve algum impacto no fluxo de trabalho devido a COVID-19?

Fonte: As autoras (2024).

Regista- se que uma vasta maioria dos profissionais relatou que enfrentou modificações em seu fluxo de trabalho em decorrência da pandemia de Covid- 19, totalizando 83%. Por outro lado, 17% afirmaram não ter passado por mudanças em função da pandemia. Entre os que indicaram alterações no fluxo de trabalho, muitos mencionaram quedas na receita, o que resultou em cortes salariais e até mesmo fechamento de empresas. Em contrapartida, houve também relatos de um aumento significativo na procura pelos serviços contábeis durante a pandemia, causado por frequentes atualizações na legislação, além de um crescimento na busca por informações, especialmente na área de recursos humanos, devido às transformações e novas formas de trabalho (home office), gerando grande incerteza e questionamentos nos clientes.

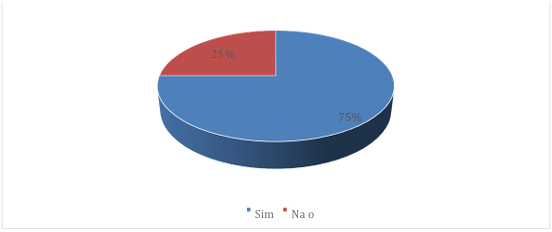

Continuando com as mudanças provocadas pela pandemia, o Gráfico 5 ilustra a quantidade de profissionais que tiveram que adotar o trabalho remoto.

Gráfico 5 – Houve a necessidade de aderir ao Home office?

Fonte: As autoras (2024).

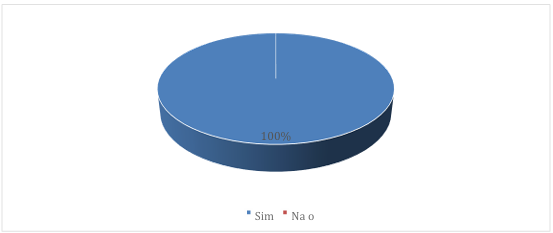

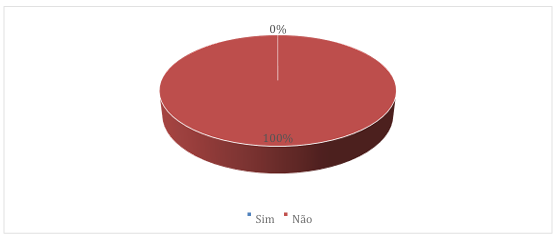

Pode-se observar no gráfico que 75% dos trabalhadores tiveram que se acostumar ao home office, enquanto os outros 25% não precisaram mudar sua forma de trabalhar presencialmente. Continuando com o conceito de trabalho remoto e as modificações na maneira de atuar, o Gráfico 6 revela a visão dos profissionais sobre a viabilidade de realizar atividades contábeis em locais distintos do ambiente de um escritório, como em casa ou durante viagens, por exemplo.

Gráfico 6 – É possível trabalhar com contabilidade de outros lugares diferentes da rotina de um escritório?

Fonte: As autoras (2024).

Chega-se à porcentagem em que todos os profissionais opinam que não há necessidade de estar em um ambiente de escritório para realizar atividades contábeis. Essa informação ressalta que, nos dias de hoje, as ferramentas relacionadas à contabilidade digital realmente impactam a maneira como trabalhamos. Dando continuidade à discussão sobre as transformações na área contábil, o uso de programas de computador se torna cada vez mais comum; assim, o Gráfico 7 ilustra o grau de familiaridade dos profissionais com os programas contábeis.

Gráfico 7 – Nível de conhecimento quanto aos softwares contábeis.

Fonte: As autoras (2024).

A maioria dos profissionais avalia seu entendimento do software como avançado, contabilizando 42%. Depois, 33% se posicionam como tendo um conhecimento intermediário e 8% como básicos. Por outro lado, 17% não indicaram em qual nível se encaixam. Os programas mais comuns citados pelos participantes são os sistemas Tron e Domínio.

Em seguida, a pesquisa examina quais ferramentas são mais significativas no dia a dia dos entrevistados. O Gráfico 8 demonstra a quantidade de uso de planilhas, softwares ou uma combinação de ambos.

Gráfico 8 – Ferramentas mais relevantes na rotina de trabalho.

Fonte: As autoras (2024).

Dos participantes, 75% relataram que os programas de computador são as ferramentas mais significativas em sua rotina profissional atual. Esse dado evidencia que a contabilidade realmente passou por uma transformação em seu ambiente, onde as funcionalidades oferecidas pelos programas tornaram-se fundamentais para a execução das tarefas. Atualmente, as planilhas não são vistas como a ferramenta mais avançada que possibilita uma otimização da atividade, razão pela qual nenhum dos entrevistados se limita a usar apenas esse recurso; no entanto, elas servem como um suporte, visto que 25% dos profissionais combinam o uso de programas com planilhas.

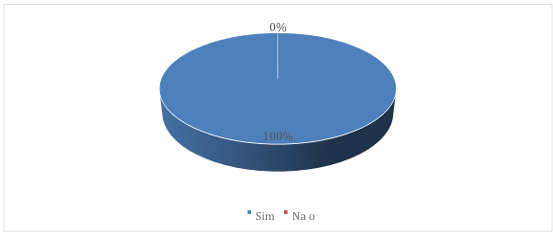

Abordando o assunto principal, o Gráfico 9 apresenta o número de profissionais que estão familiarizados ou não com a expressão “contabilidade digital”.

Gráfico 9 – Profissionais que conhecem ou não o termo ―contabilidade digital.

Fonte: As autoras (2024).

É observado que todos os participantes da pesquisa estão familiarizados com a contabilidade digital. A maioria dos profissionais menciona que essa forma de contabilidade traz rapidez, eficiência, segurança, progresso e simplicidade aos procedimentos. Um dos participantes destaca que a contabilidade manual é pouco utilizada, mas aponta que isso aumenta a chance de erros devido a falhas de rede ou software. Outro profissional afirma que não vê como seria possível atuar na área sem contar com a contabilidade digital. As respostas obtidas no questionário mostram que os profissionais reconhecem de maneira significativa a presença de tecnologias, como a inteligência artificial, na importação automática de notas fiscais eletrônicas e documentos de transporte da base da SEF para os sistemas, facilitando tarefas diárias e tornando o trabalho com ferramentas digitais mais eficiente, especialmente por meio de softwares, que são utilizados no registro, armazenamento e validação de documentos em diversas áreas, assim como na validação de tributos.

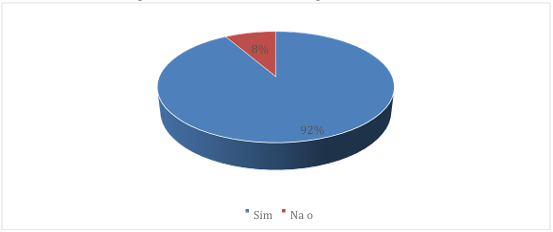

O Gráfico 10 apresenta uma análise quantitativa sobre a percepção dos profissionais em relação ao aparecimento de novas ferramentas.

Gráfico 10 – Profissionais que acreditam ou não no surgimento de novas ferramentas no setor.

Fonte: As autoras (2024).

Observa-se que 92% dos profissionais acreditam no surgimento de novas ferramentas. A maioria relata que já faz uso de tecnologias e se interessa por conhecer caso surjam novas opções no mercado. Somente 8% nega tal situação.

O Gráfico 11 busca expor a opinião dos profissionais quanto ao questionamento que gira em torno do uso da contabilidade digital chegar ao ponto de usurpar o papel do contador.

Gráfico 11 – O avanço da contabilidade digital pode usurpar o papel do contador?

Fonte: As autoras (2024).

Como se pode notar, os especialistas não veem os recursos tecnológicos como uma maneira de diminuir o papel de um contador. Todos os participantes da entrevista concordam que a tecnologia apoia o contador e aprimora a prática contábil.

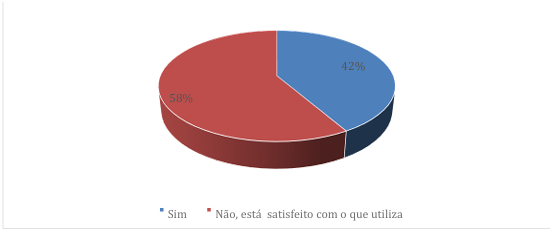

No Gráfico 12, é medido se os participantes estariam dispostos a adquirir um software mais sofisticado para aprimorar os serviços contábeis.

Gráfico 12 – Entrevistados que contratariam algum software mais avançado.

Fonte: As autoras (2024).

Com 58% dos respondentes, a maior parte afirma que não tomaria a decisão de contratar um novo software, pois estão contentes com o programa atual. Já os 42% restantes estão abertos a experimentar opções mais atualizadas. Focando na rotina de trabalho dos profissionais, o Gráfico 13 revela o setor que consome mais tempo, de acordo com os participantes da pesquisa.

Gráfico 13 – Setor que demanda mais tempo.

Fonte: As autoras (2024).

É importante notar que a maior parte dos participantes apontou o setor contábil como o que mais consome tempo, com 50% dos profissionais. Na sequência, 25% referem os departamentos de recursos humanos e tributário.

O Gráfico 14 ilustra se os participantes consideraram as alterações (no que diz respeito à digitalização de certos processos) benéficas ou desfavoráveis para o seu dia a dia de trabalho.

Gráfico 14 – Opinião dos entrevistados quanto às mudanças no setor.

Fonte: As autoras (2024).

Do gráfico pode-se observar que 75% dos trabalhadores acreditam que as transformações na área contábil beneficiaram suas funções, enquanto 17% não opinaram e apenas 8% enxergaram as mudanças como negativas. Dessa forma, nota-se que para a maioria dos profissionais, a digitalização na contabilidade trouxe vantagens e melhorou a eficiência das atividades.

CONSIDERAÇÕES FINAIS

Através deste artigo, observa-se que, assim como todos os segmentos do mercado global, a contabilidade passou por mudanças e se desenvolveu ao longo do tempo. Com o aumento da tecnologia e a chegada da internet, diversos processos que antes eram executados manualmente foram aprimorados com o uso de novas ferramentas, incluindo os softwares.

Dessa forma, tanto a partir da análise de materiais já existentes quanto pelas respostas coletadas via questionário, percebe-se que a contabilidade digital conquistou uma posição significativa e, hoje, é essencial para a realização dos serviços contábeis. Consequentemente, foi possível entender como a digitalização afetou a dinâmica contábil e de que maneira o contexto específico de um período, como a pandemia de COVID19, influenciou os resultados dos serviços contábeis. A análise evidencia que os participantes utilizam ferramentas modernas e digitais. Assim, foi possível mostrar a eficácia da contabilidade digital, destacando a conveniência trazida pela era digital, os avanços tecnológicos nas práticas contábeis, além dos impactos e a necessidade de adaptação dos profissionais, especialmente em resposta à pandemia.

APÊNDICE A – QUESTIONÁRIO

O questionário abaixo se trata da coleta de dados que visa a obtenção de respostas para atingir os resultados da pesquisa, abordando a contabilidade digital e assuntos relacionados que sejam secundários ao assunto.

PARTE I

- Preencha os dados:

- Qual sua idade, especialização, área de atuação?

- Quanto tempo de atuação no setor contábil?

- Você sentiu algum impacto no fluxo de trabalho devido a COVID-19? Se sim, comente sobre esses impactos. Se não sofreu nenhum impacto, comente sobre o fluxo de trabalho durante o período da pandemia da COVID-19.

- Você precisou trabalhar em home office durante a pandemia?

- Você acredita que seja possível trabalhar com contabilidade de outros lugares diferentes da rotina de um escritório? (em casa, ou durante uma viagem, por exemplo)?

- Você utiliza algum software próprio para o setor contábil? Se sim, qual você utiliza e qual o seu nível de conhecimento sobre esse programa, entre básico, médio e avançado: 7- Quais recursos atuais (softwares, calculadoras automáticas, planilhas…) você considera mais relevantes na rotina de trabalho? Porque o considera mais importante?

- O termo “contabilidade digital” é parte de seu cotidiano de trabalho? Qual a sua opinião sobre o assunto?

- O que você pensa sobre se é possível ou não surgir novos recursos digitais na rotina de trabalho da contabilidade? Você utiliza ou se interessa em conhecer ferramentas relacionadas a contabilidade digital?

- O que você pensa sobre o uso de mais modernização no setor e se isso pode usurpar a importância de um contador?

- Percebendo que a contabilidade já caminha há algum tempo para o cenário digital, você contrataria um software mais avançado para a melhoria da mesma? Se sim, qual? Sendo assim, consegue imaginar o valor que precisaria investir para atender suas necessidades?

- Pensando nas atividades desenvolvidas em seu escritório contábil, qual é a que demanda mais tempo? Como você otimizaria essa atividade?

- Qual a sua opinião sobre a seguinte ideia: “o contador deixará de existir ou será substituído pela tecnologia da contabilidade digital”?

- Como você percebe a presença da inteligência artificial: (softwares, ferramentas consultivas, comunicação cliente-contador, etc.) dentro do seu escritório contábil em sua rotina de trabalho?

- Você percebeu alguma alteração com a implantação do sistema contábil atual? Em termos de ganhos ou perdas, como percebe as consequências da implantação deste sistema?

PARTE II – SOMENTE PARA PROFISSIONAIS COM MAIS DE 5 ANOS DE ATUAÇÃO

Somente para profissionais com mais de 5 anos de atuação

1 – Qual mudança no setor contábil mais gerou impacto na sua dinâmica de trabalho ao longo dos anos? Comente…

2 – Você achou as mudanças (em relação a digitalização de alguns procedimentos) favoráveis ou prejudiciais a sua rotina de trabalho?

REFERÊNCIAS

BARBOSA, S.; CAVALLARI, E. M. Contabilidade Maquinizada – Sistema Ficha Tríplice, São Paulo: Tipografia Aurora, 1941.

CHELA, K. K.; SIMÃO, R.; SERPE, M. A evolução da contabilidade: contabilidade manual e tecnológica. [S. l.], p. 1-1, 30 set. 2014. Disponível em: https://www.contadores.cnt.br/noticias/artigos/2014/09/30/a-evolucaodacontabilidadecontabilidade-manual-a-tecnologica.html. Acesso em: 20 jul. 2022.

COSENZA, J. P. Evolução da escrituração contábil: Desenvolvimento e utilização do sistema ficha tríplice no Brasil. [S. l.], p. 1-23, 30 abr. 2014. Disponível em: https://docplayer.com.br/17320816Evolucaoda-escrituracao-contabil-desenvolvimento-eutilizacao-do-sistema-fichatriplice-nobrasil.html. Acesso em: 2 ago. 2022.

HENDRIKSEN, E. S.; Van B, M. F. Teoria da Contabilidade. 2009.

IUDÍCIBUS, S. Contabilidade introdutória. 2010.

IUDÍCIBUS, S. Contabilidade introdutória. 2015.

LEÓN, L. Contabilidade brasileira: sete décadas de evolução. [S. l.], p. 1-1, 25 maio 2016. Disponível em: https://www.deducao.com.br/index.php/contabilidadebrasileira-sete-decadasdeevolucao/. Acesso em: 20 jul. 2022.

MANES, G. Sistema contábil: o guia definitivo. [S. l.], p. 1-1, 12 jul. 2022.

Disponível em: https://contadores.contaazul.com/blog/sistema. Acesso em: 7 ago. 2022. PROSOFT. In . Contabilidade digital é favorecida pela pandemia e vira tendência!. [S. l. Disponível em: https://www.prosoft.com.br/blog/contabilidade-digital-e-favorecida. Acesso em: 2 ago. 2022.

SANTOS, L. T. S. A história da contabilidade: Origem e Evolução. 2019.

TANAKA, OSWALDO Y.; MELO, CRISTINA. Avaliação de Programas de Saúde do Adolescente– um modo de fazer Capítulo IV. São Paulo : Edusp, 2001. Terra. In: ., .. Futuro da contabilidade possuirá robôs no dia a dia. [S. l.], 25 out. 2021. Disponível em: https://www.terra.com.br/noticias/futuro-da-contabilidad Acesso em: 7 ago. 2022.

TESSMANN, G. M. O desafio da contabilidade digital para os profissionais contábeis. 2011. 64 p. Orientador: Prof. Esp. Everton Perin. Trabalho de Conclusão do Curso de Ciências Contábeis. Universidade do Extremo Sul Catarinense – UNESC. Criciúma – SC