RISK MANAGEMENT AT THE MAUÉS CITY COUNCIL: EFFECTIVENESS EVALUATION OF RISKS AND INTERNAL CONTROLS

REGISTRO DOI: 10.69849/revistaft/fa10202506162331

Aline Lima Negreiros1

Greice da Silva de Oliveira2

Luana Fernandes Lima3

Carlos Alessandro Lima de Oliveira4

RESUMO

A presente pesquisa teve como objetivo avaliar a efetividade da gestão de riscos e controles internos na Câmara Municipal de Maués. Nesse sentido propôs-se um modelo avaliativo prático, com indicadores de eficiência, eficácia, conformidade e transparência, especialmente para câmaras de menor porte. O estudo misto utilizou questionários semiestruturados com servidores e entrevista com a gestão atual, identificando e analisando os três riscos mais propensos e relevantes: imagem, operacionais e de conformidade. Os resultados detalharam controles e riscos, culminando na proposição de indicadores de desempenho. A aplicação desse modelo fortalece a governança, otimiza processos e o uso correto dos recursos públicos, contribuindo academicamente para o avanço da teoria e prática da gestão de riscos em Câmaras Municipais brasileiras, e assegurando a aplicação responsável das finanças públicas.

Palavras-chave: Gestão de Riscos; Controles Internos; Câmara Municipal de Maués.

ABSTRACT

This study aimed to evaluate the effectiveness of risk management and internal controls in the Maués City Council. In this sense, a practical evaluation model was proposed, with indicators of efficiency, effectiveness, compliance and transparency, especially for smaller councils. The mixed study used semi-structured questionnaires with employees and interviews with the current management, identifying and analyzing the three most likely and relevant risks: image, operational and compliance. The results detailed controls and risks, culminating in the proposal of performance indicators. The application of this model strengthens governance, optimizes processes and the correct use of public resources, contributing academically to the advancement of the theory and practice of risk management in Brazilian City Councils, and ensuring the responsible application of public finances.

Keywords: Risk Management; Internal Controls; Maués City Council.

1 INTRODUÇÃO

A gestão de riscos é um processo contínuo e sistemático, essencial no serviço público para decisões conscientes e a otimização da priorização de ações. No cenário municipal, exemplificado pela Câmara Municipal de Maués, essa prática é moldada por um complexo arcabouço normativo que inclui leis federais (como a Lei nº 14.133/2021 e o Decreto nº 9.203/2017), normativas municipais (como a Lei Orgânica e o Regimento Interno) e as orientações do Tribunal de Contas Estadual (TCE). Apesar da crescente exigência legal e social por uma administração pública mais eficiente e transparente, muitas câmaras municipais, especialmente em contextos regionais como o da Amazônia, incluindo a Câmara Municipal de Maués (CMM), ainda enfrentam desafios na implementação efetiva de um Sistema de Gestão de Riscos (SGR) robusto. Essa deficiência pode comprometer a eficiência e a transparência de suas operações, bem como a conformidade com as leis de acesso à informação e governo digital (Lei nº 14.129/2021).

Diante desses desafios e da imperatividade de considerar riscos e implementar controles para proteger seus recursos, a presente pesquisa busca responder à seguinte questão: como um Sistema de Gestão de Riscos (SGR) integrado às rotinas da Câmara Municipal de Maués pode contribuir para otimizar seus processos, fortalecer a responsabilidade e aumentar a transparência institucional?

O objetivo geral deste estudo foi avaliar a efetividade da gestão de riscos e dos controles internos por meio de indicadores de eficiência, eficácia, conformidade e transparência. A relevância desta pesquisa reside em seu potencial para oferecer um modelo prático e avaliativo de gestão de riscos especificamente para as Câmaras Municipais brasileiras, o que é crucial para fortalecer a governança local e garantir que os recursos públicos sejam utilizados de forma correta e eficiente. Para alcançar tal objetivo, este artigo adota uma abordagem mista e está estruturado em introdução, fundamentação teórica, metodologia, análise e discussão dos resultados e considerações finais.

2 FUNDAMENTAÇÃO TEÓRICA

Esta seção estabelece o referencial teórico que fundamenta a presente pesquisa, abordando conceitos essenciais para a compreensão da gestão de riscos e controles internos. Para tanto, serão exploradas as seguintes áreas de conhecimento: Riscos, Controles Internos, Metodologias de Controles Internos e Gestão de Riscos na Administração Pública.

2.1 RISCOS

2.1.1 CONCEITO DE RISCOS

A gestão de riscos na administração pública, como na Câmara de Maués, requer clareza conceitual. O risco é a variação de resultados esperados (PRADO et al., 2014) ou o efeito da incerteza nos objetivos (ABNT NBR, 2018), norma que enfatiza a probabilidade e as consequências de eventos adversos. Segundo o Tribunal de Contas da União (TCU, 2018, p. 8) o risco é definido como:

A combinação da probabilidade de ocorrência de eventos adversos e do impacto que esses eventos podem causar no alcance dos objetivos de uma organização. Essa definição é crucial para a gestão pública, onde a tomada de decisões deve considerar os riscos envolvidos e buscar sua minimização.

A visão de Prado et al. (2014), focada na variação de resultados esperados, oferece uma compreensão genérica da incerteza, que pode ser tanto ameaça quanto oportunidade. A ABNT NBR (2018), aprofunda ao definir risco como o efeito da incerteza nos objetivos, destacando como a incerteza impacta diretamente as metas organizacionais, sublinhando a probabilidade e as consequências de eventos adversos. A definição do TCU (2018) é crucial por definir risco de forma pragmática para a gestão pública, combinando probabilidade de eventos adversos e seu impacto nos objetivos, o que é essencial para identificar, priorizar e minimizar exposições no uso de recursos públicos.

2.1.2 Classificação dos Riscos

Alves e Silva (2014) classificam os riscos em financeiros como (má gestão de fundos, licitações, desvios) e não financeiros (ineficiência documental, decisões desalinhadas, e conflitos de interesse). Essa distinção ressalta a necessidade de abordagem abrangente para identificar e mitigar riscos, garantindo o uso eficiente e transparente de recursos públicos.

Quadro 1: Categorização dos Riscos

| Categorização dos Riscos | Descrição | Exemplos de Riscos | Possíveis Consequências |

| Riscos Financeiros | Relacionados à gestão orçamentária e financeira. | Desvio de recursos, irregularidades em licitações, falta de controle de gastos. | Perda de recursos públicos, sanções legais, danos à reputação. |

| Riscos Operacionais | Relacionados aos processos internos e atividades administrativas. | Falhas em sistemas de informação, falta de pessoal qualificado, processos ineficientes. | Interrupção de serviços, atrasos em projetos, aumento de custos. |

| Riscos de Conformidade | Relacionados ao cumprimento de leis e normas. | Descumprimento da Lei de Responsabilidade Fiscal, irregularidades em contratos, falta de transparência. | Sanções legais, perda de credibilidade, responsabilizaçã o de gestores. |

| Riscos de Imagem | Relacionados à reputação da Câmara Municipal. | Escândalos de corrupção, má gestão de recursos, falta de comunicação com a sociedade. | Perda de confiança da população, dificuldades em obter apoio para projetos, danos à imagem da instituição. |

Em suma, risco é concebido como o efeito da incerteza nos objetivos, sendo ameaça ou oportunidade. Sua análise e gestão são cruciais para o sucesso organizacional, especialmente no setor público. A identificação e categorização de riscos, conforme as classificações apresentadas no Quadro 1, são essenciais para estratégias de mitigação e aproveitamento eficazes.

2.3 CONTROLES INTERNOS NA GESTÃO PÚBLICA

A gestão eficaz no setor público exige a implementação de um robusto sistema de controles internos, que são elementos cruciais para assegurar a boa governança. Conforme Gherman (2005), os controles internos consistem na totalidade de políticas, procedimentos e práticas instituídas pela administração. Seu propósito é identificar e gerenciar adequadamente os riscos, inerentes às atividades da instituição, oferecendo uma garantia razoável de que as operações são amplas, gerenciadas e eficazes. A efetividade desses controles é intrinsecamente ligada à cultura organizacional, à filosofia do negócio e ao modelo de gestão adotado pela instituição.

A interdependência entre planejamento e controle é fundamental para a gestão pública, como enfatizado por Chiavenato (2000), que os compara a “irmãos siameses”. O controle, nesse sentido, atua fornecendo o acompanhamento necessário para garantir a efetividade do planejamento e o alcance dos objetivos organizacionais.

Para uma compreensão mais estruturada, o Committee of Sponsoring Organizations of the Treadway Commission (COSO), uma das referências globais em controle interno, define que um sistema de controle interno busca três metas principais para as organizações: garantir a eficácia e eficiência das operações, a confiabilidade dos relatórios financeiros e a conformidade com as leis e regulamentos aplicáveis. Essa estrutura holística do COSO, que inclui componentes como ambiente de controle, avaliação de riscos, atividades de controle, informação e comunicação, e monitoramento, demonstra como os controles internos são o braço operacional da gestão de riscos, transformando a identificação de ameaças em ações concretas de mitigação.

No contexto brasileiro, a relevância dos controles internos na administração pública é historicamente reconhecida e legalmente estabelecida. O Decreto-Lei nº 200, de 1967, por exemplo, já determinava que o controle devia ser exercido em todos os níveis e órgãos da administração pública federal. Isso abrange o acompanhamento da execução de programas pelas chefias, a observância de normas gerais pelos órgãos de cada sistema, e a fiscalização da aplicação de recursos públicos e da guarda de bens da União pelos órgãos de contabilidade e auditoria. Tal arcabouço legal reforça a necessidade de um sistema de controles internos que seja não apenas reativo, mas proativo, visando à proteção de ativos e à garantia da integridade das operações públicas.

2.4 METODOLOGIAS DE CONTROLES INTERNOS

Diversas metodologias globais de gestão de riscos são amplamente reconhecidas, como o Enterprise Risk Management (ERM) do COSO, a norma ISO 31000 e o Orange Book do Tesouro Britânico.

O COSO ERM (2004) adota uma abordagem estratégica, abrangendo tanto riscos quanto oportunidades. Ele enfatiza o controle interno e categoriza os objetivos organizacionais em estratégicos, operacionais, de comunicação e de conformidade, oferecendo uma visão holística e integrada do risco.

A ABNT NBR ISO 31000 (2009), por sua vez, é um guia essencial que fornece princípios e um processo sistemático para a gestão de riscos. Ela promove a integração contínua do gerenciamento de riscos em todas as atividades, políticas e planejamentos da organização.

Já o Orange Book do Tesouro Britânico se destaca por sua abordagem direcionada ao setor público, estruturando a gestão de riscos em pilares como processos, organização, ambiente, comunicação e aprendizado. Embora tenha sido considerado para adoção no Brasil em 2013, não foi implementado formalmente, mas demonstra a busca por referenciais internacionais adaptados ao controle governamental. (TCU, 2014).

2.5 GESTÃO DE RISCOS NO SETOR PÚBLICO

A gestão de riscos é definida como:” O conjunto de procedimentos por meio dos quais as organizações identificam, analisam, avaliam, tratam e monitoram os riscos que podem afetar negativamente o alcance dos objetivos” (VIEIRA; BARRETO, 2019, p. 12). Essa definição abrangente serve como alicerce para compreender as diversas etapas necessárias à proteção dos ativos e metas organizacionais.

Conforme estabelecido pela Instrução Normativa Conjunta MP/CGU nº 01/2016, uma importante diretriz federal, os objetivos da gestão de riscos abrangem assegurar que os responsáveis pela tomada de decisão recebam informações tempestivas e suficientes sobre os riscos da organização, aumentar a probabilidade de alcançar os objetivos, ao reduzir os riscos a níveis aceitáveis, e agregar valor por meio da melhoria dos processos decisórios, e do tratamento adequado dos riscos e seus impactos negativos (BRASIL, 2016). Isso se alinha com frameworks mais amplos, nos quais controles internos robustos, são vistos como parte integrante de uma gestão de riscos eficaz. Esses objetivos destacam a centralidade da gestão de riscos, não apenas na mitigação de ameaças, mas também na otimização do desempenho organizacional.

Para que o setor público alcance sua missão de oferecer serviços de qualidade à população, o gerenciamento de riscos se apresenta como uma prática indispensável (MPOG, 2013). Essa perspectiva reforça que a gestão de riscos, além de uma exigência regulatória, é uma ferramenta estratégica para aprimorar a entrega de valor à sociedade.

3 METODOLOGIA

3.1 Abordagem da Pesquisa

A pesquisa adotou uma abordagem mista, combinando métodos qualitativos e quantitativos para avaliar a efetividade da gestão de riscos e controles internos na Câmara Municipal de Maués. Essa escolha metodológica se alinha à defesa de Creswell e Plano Clark (2018), que destacam a idealidade de métodos mistos para investigar problemas complexos onde uma única abordagem é insuficiente.

A abordagem qualitativa focou na compreensão aprofundada de percepções e experiências, utilizando dados não numéricos, como as informações obtidas de perguntas abertas em questionários e entrevistas. Este tipo de abordagem, conforme Flick (2018), é essencial para explorar a subjetividade e os significados atribuídos pelos atores, revelando a cultura organizacional e os desafios práticos.

Complementarmente, a abordagem quantitativa buscou a mensuração objetiva da efetividade dos controles e padrões de comportamento, por meio da coleta e análise de dados numéricos provenientes de perguntas fechadas. Tal abordagem, segundo Malhotra (2018), é crucial para identificar tendências, quantificar ocorrências e permitir a comparação entre dados, oferecendo uma visão estruturada.

3.2 Natureza da Pesquisa

A pesquisa se classifica como básica, contribuindo para o avanço do conhecimento sobre gestão de riscos em câmaras municipais. A pesquisa básica busca gerar novos conhecimentos e teorias, explorando conceitos e modelos teóricos relevantes para o tema (Gil, 2018).

3.3 Objetivos da Pesquisa

Os objetivos da pesquisa são descritivos e exploratórios. A pesquisa descritiva descreveu a eficiência dos controles internos da Câmara Municipal de Maués, identificando e analisando as variáveis e indicadores relevantes. (Malhotra, 2018). A pesquisa exploratória buscou uma compreensão inicial do tema, explorando as percepções dos gestores por meio de entrevistas semiestruturadas. (Fonseca, 2002).

3.4 Procedimentos da Pesquisa

Foram utilizados questionários, conforme Malhotra (2018), para coletar dados de um maior número de servidores, visando uma análise mais ampla. As entrevistas semiestruturadas, por sua vez, alinhadas a Flick (2018) e reforçadas por Yin (2018) para aprofundamento contextual, permitiram explorar em profundidade as percepções dos participantes. Posteriormente, os dados qualitativos obtidos, predominantemente das entrevistas e das questões abertas dos questionários, foram submetidos à análise de conteúdo, conforme proposta por Bardin (2016), visando a sistematização e interpretação dos significados e padrões emergentes.

3.5 Definição do Universo e Seleção da Amostra

O universo da pesquisa compreendeu os servidores da Câmara Municipal de Maués. Nesse sentido, a coleta de dados incluiu questionários semiestruturados com perguntas abertas e fechadas, aplicados a quatro servidores administrativos um de cada setor (Departamento de Pessoal, Almoxarifado, Administração de Suprimentos e Administrativo) e um questionário específico, também semiestruturado com perguntas abertas e fechadas, para o Controlador Interno, ambos administrados via plataforma virtual Google Forms (Malhotra, 2018; Fowler, 2013). Complementarmente, foi realizada uma entrevista semiestruturada com a presidente atual da instituição, focada nas perspectivas estratégicas da gestão de riscos e controles internos na instituição (Yin, 2018; Flick, 2018).

3.6 Etapas da Pesquisa

Inicialmente, uma investigação bibliográfica aprofundada foi realizada. Foram priorizados autores renomados e referências na área de gestão de riscos e controles internos, com leituras detalhadas e fichamentos que construíram um sólido embasamento teórico.

Em seguida, passou-se para a coleta de dados empíricos. As estratégias e métodos para essa fase incluíram a aplicação de questionários semiestruturados a servidores administrativos e um servidor-chave, e uma entrevista semiestruturada com a gestora atual. O objetivo geral foi coletar informações abrangentes sobre a percepção dos servidores e a efetividade dos controles internos existentes.

Os dados coletados foram organizados e tabulados no Excel para a análise quantitativa. Os dados qualitativos, por sua vez, foram tratados com análise de conteúdo, passando por pré-análise, exploração do material e tratamento dos resultados. A análise quantitativa incluiu estatística descritiva e inferencial. Por fim, todos os resultados foram interpretados e discutidos para identificar padrões e relações importantes para a gestão de riscos e controles internos na Câmara de Maués.

Ao adotar essa abordagem mista e meticulosamente planejada, a pesquisa foi além de uma mera descrição da gestão de riscos e controles internos. Ela almejou a construção de um modelo analítico robusto e aplicável. A investigação bibliográfica estabeleceu um alicerce teórico firme, enquanto a coleta de dados empíricos, via questionários, entrevista, garantiu a triangulação e a profundidade das informações. A análise subsequente, com o emprego de técnicas estatísticas e análise de conteúdo, focou na identificação de padrões e relações que permitiram formular recomendações práticas e estratégicas.

3.7 Categoria de Análise dos Resultados da Pesquisa

Neste último tópico da metodologia, apresentamos as categorias de análise que nortearam a interpretação e organização dos resultados da pesquisa, juntamente com suas respectivas descrições.

Quadro 2 – Tabela de Categorias de Análise dos Resultados

| Categoria de Análise | Descrição |

| 1. Percepção e Conscientização | Aborda o entendimento da alta liderança e dos servidores sobre a importância da governança, riscos e controles. |

| 2. Identificação e Avaliação de Riscos | Explora como os riscos são identificados e avaliados na prática, distinguindo entre abordagens formais e informais. |

| 3. Controles Internos | Analisa a eficácia, padronização e comunicação dos diversos controles internos implementados na Câmara. |

| 4. Monitoramento e Avaliação | Avalia as práticas de acompanhamento contínuo e fiscalização, destacando a necessidade de proatividade. |

| 5. Melhoria Contínua | Identifica oportunidades e desafios para o aprimoramento da gestão de riscos e a implementação de um Sistema de Gestão de Riscos (SGR). |

4 RESULTADOS E DISCUSSÕES

Esta seção apresenta os achados da pesquisa sobre gestão de riscos e controles internos na Câmara Municipal de Maués. Os resultados, organizados pelas categorias descritas na metodologia, oferecem uma visão aprofundada das percepções, práticas e desafios da instituição, contextualizados com a literatura pertinente.

4.1. Percepção e Conscientização sobre Gestão de Riscos: O Alicerce da Governança

A Presidente da CMM, embora recém-chegada e no início de sua gestão, já demonstrou um alinhamento com os princípios da governança pública moderna ao classificar a gestão de riscos e controles internos como essencial para a responsabilidade, eficiência e transparência no uso dos recursos públicos e a prevenção de fraudes. Essa perspectiva da alta liderança é crucial, pois a cultura organizacional e o “tom do topo” são fatores determinantes para a efetividade de qualquer sistema de controle (COSO, 2013). A observação da presidente sobre a “valorização prática da responsabilidade” por parte dos servidores, mesmo que ainda não formalizada, sugere a existência de um ambiente de controle positivo, onde há uma preocupação inerente com a boa execução das tarefas.

Os servidores da Câmara Municipal de Maués demonstram um bom conhecimento sobre Gestão de Riscos, conforme suas percepções entendendo-a como um processo contínuo de identificação, avaliação e mitigação. Essa gestão abrange desde a conformidade legal e operacional (Lei Orgânica, Regimento Interno, rotinas de serviço) até a proteção de objetivos estratégicos e da imagem pública, alinhando-se a frameworks como COSO e ISO 31000. Eles também percebem a gestão de riscos como vital para fortalecer o controle interno e a confiança social, abordando inclusive desafios como conflitos de grupos políticos que afetam a transparência e a eficiência da administração pública municipal.

A percepção dos servidores administrativos sobre a cultura de prevenção de riscos na Câmara Municipal de Maués é dividida: 25% dos servidores negam sua existência, enquanto 75% a reconhecem, mas com ressalvas. Esses últimos a associam ao rigor em protocolos e à transparência, especialmente na gestão de recursos e via portal da transparência. No entanto, há um consenso de que essa cultura ainda não está plenamente estabelecida e que sua efetivação depende de maior conhecimento e capacitação. Isso indica que, apesar das iniciativas de conformidade e transparência existentes, a Câmara precisa investir continuamente em comunicação e treinamento para consolidar uma cultura de risco proativa e homogênea, alinhando-se aos princípios de controle do COSO (2013) e superando resistências à mudança (Kotter, 1996).

4.2 Identificação e Avaliação de Riscos: Entre o Formal e o Empírico

A presença de um Controlador Interno com tempo de serviço significativo (mais de quatro anos) reforça a existência de um conhecimento institucionalizado sobre gestão de riscos e controles. Essa permanência de servidores-chave com experiência é vital para a memória organizacional e a continuidade das práticas de governança, um aspecto crucial para a eficiência e a resiliência das instituições públicas, conforme apontado por Carvalho e Souza (2018) em seus estudos sobre governança e gestão do conhecimento no setor público.

A afirmação de que há uma política informal e formal em situações específicas sobre gestão de riscos e controles internos pelo controlador, sinaliza um avanço estrutural importante. Essa transição da informalidade para a formalização incipiente é um estágio comum no desenvolvimento da maturidade da gestão de riscos em organizações públicas, como evidenciado pelos Modelos de Maturidade em Gestão de Riscos do Tribunal de Contas da União (TCU, 2023). Isso indica que a Câmara está dando passos significativos na institucionalização de suas diretrizes, movendo-se de práticas tácitas para a padronização e documentação, o que é fundamental para a eficácia e a auditabilidade dos controles, em alinhamento com as diretrizes do COSO (2017) e da ABNT NBR ISO 31000 (2018). Contudo, a ressalva do Controlador Interno, de que a cultura de prevenção de riscos é apenas “parcialmente estabelecida”, e não homogênea entre os setores, sugere que a mera existência de políticas não garante sua absorção e prática diária por todos os colaboradores. Isso aponta para a necessidade de um trabalho contínuo de disseminação da cultura e engajamento, conforme preconizado por frameworks de governança e controle como o COSO (2013), que enfatiza a importância do ambiente de controle e da comunicação para a efetividade dos controles internos.

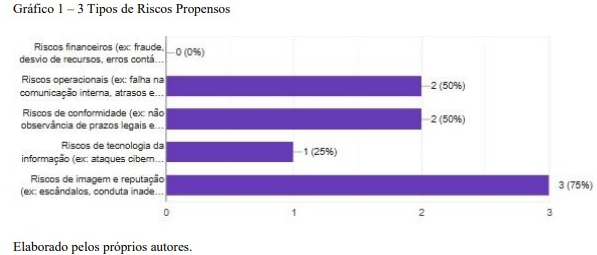

A identificação e avaliação dos riscos revelados no quadro 1, evidenciam que os riscos de imagem e reputação são unanimemente destacados como os mais críticos, sendo apontados por 75% dos respondentes administrativos. Essa preocupação é intrínseca a órgãos legislativos, cuja legitimidade e credibilidade dependem diretamente da percepção pública e da conduta de seus membros. Escândalos ou condutas inadequadas de vereadores podem levar à perda de confiança social, um ativo intangível de valor inestimável para as instituições públicas, conforme discute a literatura sobre reputação corporativa e gestão de crises (Doorley & Garcia, 2015).

Complementarmente, riscos operacionais (ex: falhas na comunicação interna, atrasos, inconsistência em registros) e riscos de conformidade (ex: não observância de prazos legais e regulatórios) foram igualmente citados por 50% dos servidores cada, refletindo preocupações com a eficiência interna e o cumprimento das normas. Por fim, riscos de tecnologia da informação (ex: ciberataques, perda de dados) foram mencionados por 25% dos respondentes, refletindo a atenção à segurança dos ativos digitais, essenciais para a continuidade dos serviços públicos na era digital (Deloitte, 2023).

A revisão diária dos riscos apontados pela Controladoria Interna, embora positiva, deve ser contextualizada como sugerida pela Presidência por um “ciclo de revisão mais constante e proativo”. Isso sugere que o monitoramento atual, mesmo que frequente, pode carecer de uma abordagem metodológica e documentada que garanta a abrangência, a sistematicidade e a capacidade de adaptação às mudanças no ambiente de risco, um princípio fundamental da gestão contínua de riscos (ISO 31000, 2018).

4.3 Controles Internos: Eficácia com Desafios de Padronização

ampla gama de controles internos implementados (preventivos, que agem antes do erro acontecer; detectivos, que identificam falhas pós-ocorrência; corretivos, focados na remediação via planos de ação; e de TI, como antivírus), conforme detalhado pela Controladoria Interna, demonstra uma estrutura de controle robusta, alinhada com os componentes de um sistema de controle interno eficaz (COSO, 2013). A percepção unânime (100%) de total eficácia desses controles, tanto pela Controladoria quanto pelos servidores, é um indicativo de que as práticas atuais têm contribuído significativamente para a eficiência, conformidade e transparência.

Exemplos práticos citados pelos servidores administrativos, como a duplachecagem em pagamentos e o controle de ponto, reforçam a aplicação desses controles no dia a dia. A existência de instrumentos como o Regimento Interno, Lei Orgânica e Portal da Transparência estabelece uma base legal e de accountability para as operações da Câmara, em consonância com as leis brasileiras de transparência e acesso à informação (Lei nº 12.527/2011 – Lei de Acesso à Informação).

Contudo, a percepção de que a transparência precisa de melhorias destacado pelo setor do Departamento de Pessoal, e a ausência de padronização formal conforme apontado pela Presidência, apontam para uma lacuna na documentação e na uniformidade da aplicação dos controles. Controles internos, para serem plenamente eficazes, devem ser não apenas implementados, mas também formalmente documentados, comunicados e compreendidos por todos os colaboradores, garantindo a consistência e a rastreabilidade dos processos (COSO, 2013).

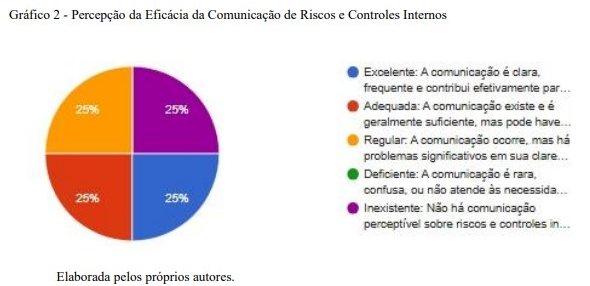

A percepção sobre a adequação e eficácia da comunicação de riscos e controles internos na Câmara de Maués é altamente divergente, com 25% dos respondentes classificando-a como “Excelente”, 25% como “Adequada”, 25% como “Regular” e 25% como “Inexistente”. Essa disparidade sugere uma falha na uniformidade da comunicação, o que é um ponto crítico, pois a inconsistência impede que a informação sobre riscos e as diretrizes de controle fluam transparentemente pela organização, comprometendo a eficácia das ações corretivas e a coordenação, conforme o The Institute of Internal Auditors (IIA, 2017) preconiza.

A falta de integração entre a função de controle interno e as demais áreas, como apontado pela Controladoria, é um desafio significativo, pois os controles são mais efetivos quando incorporados aos processos e rotinas diárias, e não atuam como um silo isolado, um princípio chave para a integração dos riscos com a estratégia e o desempenho (COSO, 2017).

4.4 Monitoramento e Avaliação: A Necessidade de Proatividade

A carência de auditorias internas recorrentes, conforme apontou a Presidência, é um dos principais pontos fracos na estrutura de monitoramento atual. Auditorias internas são ferramentas essenciais para a avaliação independente e contínua da adequação e eficácia dos controles internos e dos processos de gestão de riscos (IIA, 2017). A dependência de fiscalizações externas, como as do Tribunal de Contas, embora forneça uma supervisão importante, é geralmente reativa e não substitui o monitoramento proativo e preventivo que uma função de auditoria interna robusta pode oferecer, permitindo a identificação e correção de deficiências antes que se tornem problemas maiores.

Para fortalecer o monitoramento e a avaliação contínuos na Câmara Municipal de Maués, a avaliação da gestão de riscos e controles internos, conforme proposto pelo Controlador Interno, deve ser realizado com base em indicadores de eficiência, eficácia, conformidade e transparência, em consonância com as diretrizes federais estabelecidas pela Instrução Normativa Conjunta MP/CGU nº 01/2016, que visa aprimorar a governança e a gestão pública. Isso inclui medir a agilidade na resposta a alertas de risco e a otimização de custos da controladoria (eficiência), essenciais para o uso responsável dos recursos e a celeridade nas ações preventivas. A capacidade de antecipar e mitigar problemas, mensurada pela proporção de riscos que se concretizam e o impacto dos controles na sua redução (eficácia), reflete diretamente a maturidade do processo de gestão de riscos. O alinhamento com normas e a ausência de sanções (conformidade), verificados pelo percentual de processos em conformidade e o número de multas, são cruciais para a legalidade e a reputação da instituição. Finalmente, o acesso público a informações sobre risco e auditoria e a participação de stakeholders (transparência) são fundamentais para promover a accountability e fortalecer a confiança da sociedade na administração pública, pilares de uma gestão democrática e responsável. A análise integrada desses dados oferece uma visão completa e embasada para aprimorar continuamente a governança e o desempenho da CMM.

4.5 Melhoria Contínua: O Rumo à Modernização

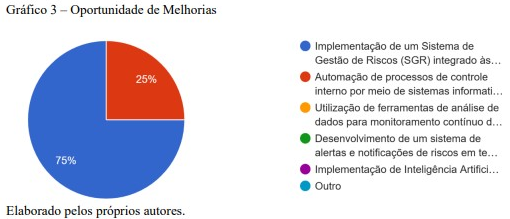

As oportunidades de melhoria identificadas pela Presidência, como formalização de processos, capacitação e desenvolvimento de indicadores e de um Sistema de Gestão de Riscos (SGR), estão alinhadas com as tendências e melhores práticas em governança pública. A prioridade na implementação de um SGR é um reconhecimento da necessidade de uma abordagem mais estruturada, centralizada e tecnológica.

A grande maioria, representando 75% das respostas, indicou a Implementação de um Sistema de Gestão de Riscos (SGR) integrado como a principal oportunidade. Um SGR pode atuar como uma espinha dorsal para a gestão de riscos, permitindo a automação de processos, a centralização de informações, a geração de relatórios e o monitoramento em tempo real, catalisando assim a eficiência e a transparência (ISO 31000, 2018; COSO, 2017). Complementarmente, 25% dos respondentes apontaram a “Automação de processos de controle interno por meio de sistemas informatizados” como outra área chave para a modernização.

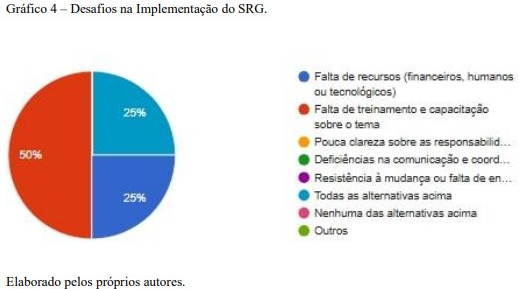

Contudo, a implementação de controles eficazes e de um SGR enfrenta desafios comuns em transformações organizacionais, conforme a percepção dos entrevistados. Esses obstáculos, particularmente a falta de capacitação e de recursos, são consistentemente identificados como barreiras em processos de modernização e aprimoramento da governança, especialmente no setor público. O gráfico revela que a “Falta de treinamento e capacitação sobre o tema” foi apontada por 50% dos respondentes, consolidando-se como o obstáculo mais proeminente.

Complementarmente, a “Falta de recursos (financeiros, humanos ou tecnológicos)” e “Todas as alternativas acima” (indicando uma combinação de desafios) foram citadas por 25% cada. A ausência de conhecimento e habilidades adequadas, assim como a escassez de recursos, são fatores críticos que comprometem a capacidade das organizações de se adaptarem a novas práticas e a adesão às mudanças organizacionais, conformeenfatizado em referenciais de governança (Kotter, 1996; TCU, 2020).

Essa distribuição de respostas corrobora que a ausência de capacitação inviabiliza que os servidores compreendam e apliquem as novas metodologias e ferramentas de forma eficaz, comprometendo a sustentabilidade de qualquer iniciativa de melhoria. Embora a resistência à mudança não tenha sido explicitamente destacada como a maioria, ela é um obstáculo comportamental comum que exige um planejamento cuidadoso, comunicação eficaz e liderança engajadora para ser superada, conforme enfatizado por Kotter (1996).

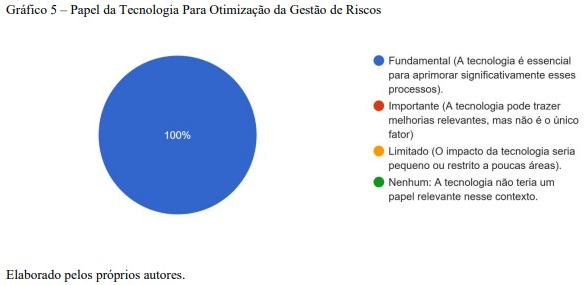

A visão unânime (100%) dos entrevistados administrativos sobre o papel fundamental da tecnologia na otimização dos controles e do monitoramento de riscos demonstra a compreensão da Câmara sobre a relevância da digitalização na administração pública. A tecnologia pode reduzir erros manuais, otimizar fluxos de trabalho, e fornece uma base de dados mais robusta para a análise de riscos, contribuindo diretamente para a transparência e a responsabilização (Accenture, 2024).

Em síntese, a pesquisa revelou que a Câmara Municipal de Maués está em processo de desenvolvimento da governança. A alta liderança e o Controlador Interno demonstram alinhamento com os princípios de gestão de riscos e controles. Embora 75% dos servidores percebam alguma cultura de prevenção de riscos, associando-a a protocolos e transparência, 25% negam sua existência, indicando falta de homogeneidade e necessidade de maior capacitação. Os três tipos de riscos mais propensos a ocorrer na instituição, segundo os servidores, são: Imagem e Reputação (75%), Operacionais (50%) e Conformidade (50%). Quanto aos controles, há percepção de 100% de eficácia, mas a comunicação sobre riscos é divergente (25% excelente, 25% adequada, 25% regular, 25% inexistente). O monitoramento carece de auditorias internas proativas.

A implementação de um Sistema de Gestão de Riscos (SGR) é a principal oportunidade de melhoria (75%), e a falta de treinamento e capacitação é o desafio mais proeminente para a implementação de controles eficazes e um SGR, apontado por 50% dos respondentes. A tecnologia é vista unanimemente (100%) como fundamental para a otimização dos controles.

Por tanto, a Câmara Municipal de Maués encontra-se em um momento oportuno para consolidar suas práticas de gestão de riscos e controles internos. Embora já existam elementos estruturais e uma conscientização crescente, o desafio reside em formalizar, padronizar e integrar esses elementos de forma sistemática. O investimento em um SGR, aliado a programas de capacitação e a um esforço contínuo de comunicação, são as alavancas essenciais para que a Câmara eleve sua maturidade em governança, garantindo maior eficiência, conformidade e transparência em suas operações organizacionais.

5 CONSIDERAÇÕES FINAIS

A pesquisa revelou que a Câmara Municipal de Maués, está em um momento crucial para fortalecer sua governança. Há um claro reconhecimento da importância da gestão de riscos e controles internos pela Presidência, Servidores e pela Controladoria Interna, que já implementa algumas práticas. Contudo, o grande desafio reside em formalizar, padronizar e integrar essas ações de forma sistemática em toda a organização.

Observou-se que a identificação de riscos ainda depende muito da experiência individual, e a comunicação sobre esses temas não flui de maneira uniforme entre os setores. Embora os controles internos já existentes sejam considerados eficazes, a falta de padronização e de um monitoramento proativo, com auditorias internas e indicadores formais, são pontos que demandam atenção. Assim, preocupações com riscos de imagem, operacionais, conformidade, e de TI são presentes, sublinhando a necessidade de aprimoramento interno.

A solução mais promissora, amplamente reconhecida, é o investimento em um Sistema de Gestão de Riscos (SGR). Essa ferramenta, aliada à capacitação contínua e à melhoria da comunicação, é vista como a alavanca essencial para aumentar a maturidade da Câmara em governança, garantindo mais eficiência, conformidade e transparência em suas operações. Essa tecnologia permitirá um monitoramento contínuo e proativo dos riscos e controles por meio de indicadores e alertas automatizados, superando a atual dependência de fiscalizações reativas e a ausência de planos de correção formais. Além disso, o SGR otimizará a comunicação interna e colaboração entre os setores, garantindo que as informações fluam de forma clara e consistente, e fornecerá dados robustos para a tomada de decisão, promovendo maior eficiência, conformidade e, em última instância, elevando a transparência e a accountability da Câmara perante a sociedade.

Este estudo, focado na Câmara Municipal de Maués e baseado em percepções, tem limitações de generalização. Adicionalmente, o contexto de uma Câmara Municipal de pequeno porte, frequentemente marcada pela insuficiência de recursos financeiros, humanos e tecnológicos, representa uma limitação indireta para a pesquisa. Com base nos achados, recomenda-se à Câmara implementar um Sistema de Gestão de Riscos (SGR) integrado, capacitar continuamente sua equipe, formalizar e documentar controles, e fortalecer o monitoramento proativo com auditorias e indicadores de eficiência, eficácia, conformidade e transparência. Para futuros trabalhos, sugere-se o acompanhamento da implementação do SGR em Maués, estudos comparativos com outras instituições e aprofundamento sobre capacitação e percepção externa da gestão de riscos.

REFERÊNCIAS

ACCENTURE. Accenture Risk Study: 2024 Edition | Hyper-disruption demands constant reinvention. São Paulo: Accenture, 2024.

ALVES, Teresa; SILVA, Anabela Maria Martins. A divulgação de informação sobre o risco: um caso de grandes empresas portuguesas e espanholas do setor do retalho alimentar. Revista Contabilidade e Controladoria, v. 6, n. 2, 2014. Acesso em: 10 maio 2025.

ASSOCIAÇÃO BRASILEIRA DE NORMAS TÉCNICAS. ABNT NBR 6023:2018: Informação e documentação – Referências – Elaboração. Rio de Janeiro, 2018.

ASSOCIAÇÃO BRASILEIRA DE NORMAS TÉCNICAS. ABNT NBR ISO 31000:2009: Gestão de riscos – Princípios e diretrizes. Rio de Janeiro, 2009.

ASSOCIAÇÃO BRASILEIRA DE NORMAS TÉCNICAS. ABNT NBR ISO 31000:2018: Gestão de riscos – Diretrizes. Rio de Janeiro, 2018.

ÁVILA, M. D. G. Gestão de riscos no setor público: Controle estratégico para um processo decisório eficiente. Revista Eletrônica Semana Acadêmica, 12 jun. 2011. Disponível em: https://semanaacademica.com.br/artigo/gestao-de-riscos-no-setorpublico-controle-estrategico-para-um-processo-decisorio-eficiente. Acesso em: 10 maio 2025.

BARDIN, L. Análise de conteúdo. São Paulo, SP: Edições 70, 2016.

BRASIL. Decreto nº 9.203, de 22 de novembro de 2017. Dispõe sobre a política de governança da administração pública federal direta, autárquica e fundacional. Brasília, DF: Presidência da República, [2017]. Disponível em: https://www.planalto.gov.br/ccivil_03/_ato2015-2018/2017/decreto/d9203.htm. Acesso em: 10 maio 2025.

BRASIL. Lei Complementar nº 101, de 4 de maio de 2000. Estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências. Brasília, DF: Presidência da República, [2000]. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/lcp/lcp101.htm. Acesso em: 10 maio 2025.

BRASIL. Lei nº 4.320, de 17 de março de 1964. Estatui Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal. Diário Oficial da União, Brasília, DF, 23 mar. 1964. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/l4320.htm. Acesso em: 10 maio 2025.

BRASIL. Lei nº 12.527, de 18 de novembro de 2011. Regula o acesso a informações previsto no inciso XXXIII do art. 5º, no inciso II do § 3º do art. 37 e no § 2º do art. 216 da Constituição Federal; altera a Lei nº 8.112, de 11 de dezembro de 1990; revoga a Lei nº 11.111, de 5 de maio de 2005, e dispositivos da Lei nº 8.159, de 8 de janeiro de 1991; e dá outras providências. Diário Oficial da União, Brasília, DF, 18 nov. 2011. Edição extra, p. 1. Disponível em: http://www.planalto.gov.br/ccivil_03/_ato20112014/2011/lei/l12527.htm. Acesso em: 06 jun. 2025.

BRASIL. Lei nº 14.129, de 29 de março de 2021. Dispõe sobre princípios, regras e instrumentos para o Governo Digital e para o aumento da eficiência pública, e altera a Lei nº 7.116, de 29 de agosto de 1983, a Lei nº 12.527, de 18 de novembro de 2011 (Lei de Acesso à Informação), a Lei nº 12.682, de 9 de julho de 2012, e a Lei nº 13.460, de 26 de junho de 2017. Brasília, DF: Presidência da República, [2021]. Disponível em: https://www.planalto.gov.br/ccivil_03/_ato2019-2022/2021/lei/l14129.htm. Acesso em: 10 maio 2025.

BRASIL. Lei nº 14.133, de 1º de abril de 2021. Lei de Licitações e Contratos Administrativos. Diário Oficial da União: seção 1, ed. extra, Brasília, DF, ano 159, n. 61-F, p. 1-23, 1 abr. 2021. Acesso em: 10 maio 2025.

BRASIL. Ministério do Planejamento, Orçamento e Gestão; Controladoria-Geral da União. Instrução Normativa Conjunta MP/CGU nº 01, de 10 de maio de 2016. Dispõe sobre controles internos, gestão de riscos e governança no âmbito do Poder Executivo federal. Brasília, DF, 2016. Disponível em: https://www.cgu.gov.br/acesso-ainformacao/legislacao/instrucoes-normativas/in-conjunta-mp-cgu-01-2016.pdf. Acesso em: 06 jun. 2025.

BRASIL. Ministério do Planejamento, Orçamento e Gestão; Controladoria-Geral da União. Instrução Normativa Conjunta MP/CGU nº 01, de 10 de maio de 2016. Dispõe sobre controles internos, gestão de riscos e governança no âmbito do Poder Executivo federal. Diário Oficial da União, Brasília, DF, 11 maio 2016. Seção 1, p. 14. Acesso em: 06 jun. 2025.

BRASIL. Tribunal de Contas da União. Portaria-TCU Nº 25, de 29 de janeiro de 2014. Aprova o Referencial Básico de Governança Aplicável a Órgãos e Entidades da Administração Pública. Brasília, DF: TCU, 2014. Acesso em: 06 jun. 2025.

BRASIL. Tribunal de Contas da União. Relatório Anual de Atividades do TCU 2020. Brasília, DF: TCU, 2020. Acesso em: 06 jun. 2025.

BRASIL. Tribunal de Contas da União. Relatório de Gestão do TCU 2023. Brasília, DF: TCU, 2023. Acesso em: 06 jun. 2025.

CARVALHO, João; SOUZA, Maria. Gestão de riscos no setor público brasileiro: desafios e perspectivas. Revista Brasileira de Administração Pública, Rio de Janeiro, v. 52, n. 3, p. 1-20, jul./set. 2018. Acesso em: 06 jun. 2025.

CHIAVENATO, Idalberto. Introdução à Teoria Geral da Administração. 6. ed. Rio de Janeiro: Campus, 2000. Acesso em: 06 jun. 2025.

COMMITTEE OF SPONSORING ORGANIZATIONS OF THE TREADWAY COMMISSION (COSO). Enterprise risk management: integrated framework. [S. l.]: COSO, 2004. Disponível em: <http://www.elmayorportaldegerencia.com/Documentos/Gestion%20de%20Riesgos /[PD]%20 Documentos %20-%20Enterprise%20Risk%20Management.pdf>. Acesso em: 10 maio 2025. Acesso em: 06 jun. 2025.

COMMITTEE OF SPONSORING ORGANIZATIONS OF THE TREADWAY COMMISSION (COSO). Enterprise Risk Management – Integrating with Strategy and Performance: Executive Summary. [S. l.]: COSO, 2017. Recuperado de: https://www.coso.org/Documents/2017-COSO-ERM-Integrating-with-Strategy-andPerformance-Executive-Summary.pdf. Acesso em: 10 maio 2025. Acesso em: 06 jun. 2025.

COMMITTEE OF SPONSORING ORGANIZATIONS OF THE TREADWAY COMMISSION (COSO). Internal Control – Integrated Framework. Nova York: Committee of Sponsoring Organizations of the Treadway Commission, 2013. Acesso em: 06 jun. 2025.

CRESWELL, J. W.; PLANO CLARK, V. L. Designing and conducting mixed methods research. 3. ed. Thousand Oaks, CA: Sage, 2018. Acesso em: 06 jun. 2025.

DELOITTE. 2023 Global Technology Leadership Study. [S. l.]: Deloitte, 2023. Acesso em: 06 jun. 2025.

DOORLEY, J.; GARCIA, H. F. Reputation management: The key to successful public relations and corporate communication. 3. ed. New York: Routledge, 2015. Acesso em: 06 jun. 2025.

FLICK, Uwe. Introdução à pesquisa qualitativa. 4. ed. Porto Alegre: Artmed, 2018. Acesso em: 06 jun. 2025.

FONSECA, João José Saraiva. Metodologia da pesquisa científica. Fortaleza: UEC, 2002. Disponível em: https://books.google.com.br/books?id=oB5x2SChpSEC&lpg=PA4&ots=OSSW0v9nn2&dq= Fonseca%2C%20J.%20J.%20S.%20(2002).%20Metodologia%20da%20pesquisa%20cient%C3%ADfica.%20Fortaleza%3A%20UEC. &lr=lang_pt&hl=ptBR&pg=PA4#v=onepage&q&f=false. Acesso em: 10 maio 2025.

FOWLER, F. J. Survey research methods. 5. ed. Thousand Oaks, CA: Sage Publications, 2013. Acesso em: 22 mai. 2025.

GHERMAN, Michel. Controles Internos: buscando a solução adequada. Acesso em 13 mai. 2025.

GIL, Antônio Carlos. Como classificar as pesquisas? In: GIL, Antônio Carlos. Como elaborar projetos de pesquisa. 6. ed. São Paulo: Atlas, 2018. p. 24-41. Acesso em: 22 mai. 2025.

KOTTER, John P. Leading Change. Boston, MA: Harvard Business School Press, 1996. Acesso em: 06 jun. 2025.

MALHOTRA, N. K. Marketing Research: An Applied Orientation. 7. ed. New York: Pearson, 2018. Acesso em: 06 jun. 2025.

MINISTÉRIO DO PLANEJAMENTO, ORÇAMENTO E GESTÃO (MPOG). Guia de Orientação para o Gerenciamento de Riscos. Brasília: MPOG, 2013. Acesso em: 06 jun. 2025.

PRADO, Eduardo Vieira; CAMARGO, Silvia Helena Carvalho; RAMOS, Valadão; PADOVEZE, Clóvis Luiz; GIULIANI, Antônio Carlos. Gerenciamento de riscos corporativos em empresas com atuação internacional. Revista Perspectivas Contemporâneas, v. 9, n. 2, p. 210-228, 2014. Disponível em: http://revista.upf.br/index.php/rpc/article/view/3642. Acesso em: 10 maio 2025.

SILVA, B. J. P. Proposta de modelo de gestão de riscos para uma IFES visando à realização de auditoria baseada em riscos. 2015. 186 f. Dissertação (Mestrado em Gestão de Processos Institucionais) – Programa de Pós-Graduação em Gestão de Processos Institucionais, Centro de Ciências Humanas, Letras e Artes, Universidade Federal do Rio Grande do Norte, Natal, 2015. Disponível em: https://repositorio.ufrn.br/handle/123456789/20661. Acesso em: 10 maio 2025.

THE INSTITUTE OF INTERNAL AUDITORS (IIA). International Standards for the Professional Practice of Internal Auditing (Standards). Lake Mary, FL: The Institute of Internal Auditors, 2017. Acesso em: 06 jun. 2025.

TRIBUNAL DE CONTAS DA UNIÃO (TCU). Referencial Básico de Gestão de Riscos. Brasília: TCU, 2018. Disponível em: https://portal.tcu.gov.br/bibliotecadigital/referencial-basico-de-gestao-de-riscos.htm. Acesso em: 06 jun. 2025.

VIEIRA, James Batista; BARRETO, Rodrigo Tavares de Souza. Governança, gestão de riscos e integridade. 2019. Acesso em: 10 jun. 2025.

YIN, R. K. Case Study Research and Applications: Design and Methods. 6. ed. Thousand Oaks, CA: Sage, 2018. Acesso em: 10 jun. 2025.

1Discente do Curso Superior de Administração da Universidade do Estado do Amazonas – UEA. e-mail:

alinenegreiros32@gmail.com

2Discente do Curso Superior de Administração da Universidade do Estado do Amazonas. e-mail: oliveiragreice4@gmail.com

3Discente do Curso Superior de Administração da Universidade do Estado do Amazonas. e-mail: luana.acj78@gmail.com

4Professor-Orientador. Mestre. Docente na Universidade do Estado do Amazonas – E-mail:caloliveira@uea.edu.br