INVENTORY MANAGEMENT: A CASE STUDY IN A COMPANY OF THE RETAIL BRANCH OF GOVERNADOR VALADARES/MG

REGISTRO DOI: 10.5281/zenodo.8104246

Nathália Coelho Oliveira

Bruno de Souza Toledo

Resumo: Nos dias atuais as empresas para ter um melhor desenvolvimento perante o cenário econômico, precisam implementar táticas que as mantenham no mercado e procedimentos que proporcionem o aumento da receita. Este artigo tem como objetivo analisar a Gestão de Estoque em uma empresa do ramo de varejo situada na cidade de Governador Valadares, Minas Gerais. A empresa em questão, tem uma problemática que gira em torno do estoque. Sendo primordial para quem vende produtos em grande escala, e quando se leva a plataformas de alta procura, se faz necessário uma análise mais detalhada para que não tenha a perda de clientes nem a insatisfação do mesmo. A empresa necessita realizar o fluxograma de toda a logística, realizar o inventário de todo o estoque, assim, saberá quando precisa repor o produto. Sendo eficaz nesse processo, a informação poderá ser realizada através de planilhas do Excel, a qual poderá ser sempre atualizada de acordo com as entradas e baixas dos produtos e mudanças de sistemática. O método de abordagem utilizado para a referente pesquisa foi o estudo de caso, por meio do método quantitativo/qualitativo. Como resultado obteve-se o mapeamento do processo a partir de um fluxograma e Inventário, a identificação dos problemas relacionados à gestão de estoque utilizando o Diagrama de Ishikawa e a Curva ABC. A pesquisa apresentou uma proposta de plano de ação utilizando o Lote econômico de compras e o 5W2H, que indicam uma nova metodologia, tendo como principal objetivo a melhoria dos processos no controle de estoque.

Palavras-chave: Ferramentas da qualidade. Gestão de estoque. Varejo. Estoque.

Abstract: Nowadays, companies, in order to have a better development in the face of the economic scenario, need to implement tactics that keep them in the market and procedures that provide increased revenue. This article aims to analyze Inventory Management in a retail company located in the city of Governador Valadares, Minas Gerais. The company in question has a problem that revolves around inventory. Being essential for those who sell products on a large scale, and when taking to high demand platforms, a more detailed analysis is necessary so that there is no loss of customers or customer dissatisfaction. The company needs to carry out the flowchart of all the logistics, carry out an inventory of all the stock, so it will know when it needs to replace the product. Being effective in this process, the information can be carried out through Excel spreadsheets, which can always be updated according to the entries and withdrawals of products and systematic changes. The approach method used for the related research was the case study, through the quantitative/qualitative method. As a result, the mapping of the process was obtained from a flowchart and Inventory, the identification of problems related to inventory management using the Ishikawa Diagram and the ABC Curve. The research presented a proposal for an action plan using the Economic Purchase Lot and the 5W2H, which indicate a new methodology, with the main objective of improving processes in inventory control.

Keywords: Quality tools. Inventory management. Retail. Stock.

1 INTRODUÇÃO

Diante da pandemia da covid-19 houve uma grande crise econômica mundial, criando vários sinais de alertas e preocupação de todos os setores e ramos. Nesse período tiveram os piores índices de desemprego da história do Brasil, em que o setor do comércio foi um dos mais afetados pela crise, pelo fato das restrições dadas inicialmente, tendo um impacto negativo na renda principalmente das famílias de pequenos negócios.

Rezende, Marcelino e Miyaji (2020), com o surgimento do novo cenário no comércio varejista, houve a limitação de ofertas dos produtos e serviços, no qual o consumidor por consequência precisou mudar seu comportamento de compras diante de toda a situação vivenciada, se adaptando à nova realidade. Em contrapartida os comerciantes precisaram se adequar a situação, caso contrário, a depender do porte não conseguiriam manter a sua sobrevivência no mercado. Besanko et al. (2006) resumem que para a adaptação das mudanças, a estratégia é a melhor resposta.

Seguindo a linha de raciocínio, Rezende, Marcelino e Miyaji (2020) apontam que as vendas e comercialização dos produtos e serviços os quais eram vendidos em lojas físicas, onde tem o auxílio do vendedor, precisaram se readequarem para o ambiente virtual de sites próprios, redes sociais, WhatsApp, aplicativos de vendas.

Em dados apresentados por Chapchap (2020), realizados pelo Comitê Gestor de Internet-CGI, no Brasil, em 2019 houve um total de 126,9 milhões de usuários de pessoas que compram através da internet O que reforça o potencial das vendas através do e-commerce, principalmente nos tempos atuais.

Com o novo cenário, as empresas precisam manter-se mais organizadas e entender o que tem em produtos, pois, como traz Wanke (2003), é de extrema importância que seja feito o controle do estoque, para ter melhor gestão do seu negócio e consequentemente manter a qualidade dos serviços prestados.

Não existe nenhum processo que facilite a comunicação da área da venda com a gestão do estoque, o que pode ocasionar diversos fatores negativos para empresa, como a venda de uns itens indisponíveis em estoque, sendo que ele já foi devidamente pago, uma vez que a empresa vende em plataformas digitais, gerando um desconforto com o cliente, caso não tenha como resolver esse problema de forma hábil. O tempo de compensação do boleto pago pelo cliente, demora em média a 3 dias úteis para compensar, o que gera o problema citado. Assim, a empresa precisa analisar uma forma de ter um estoque para que o tempo de compensação não seja uma causa de indisponibilidade do item comprado. Com isso, a questão do trabalho a ser sanada é: Quais as principais ações de melhoria para a gestão de estoque de uma empresa do ramo varejista de vestuário de Governador Valadares/MG?

Diante do exposto, para responder a problemática deste trabalho, foi dividido em seções interdependentes, permitindo uma melhor compreensão das teorias que embasam a discussão. Este estudo, foi feito um estudo de caso direcionado ao objeto de pesquisa no qual analisou-se a gestão de estoque, e os processos que envolvem.

Essa empresa apresenta falha no processo de controle de estoque, tendo problemas de disponibilidade de produtos quando preciso, e não tem o quantitativo com precisão do que de fato já foi vendido.

O referido estudo tem como objetivo geral: Propor ações de melhorias para a gestão de estoque da empresa do ramo varejista de vestuário de Governador Valadares/MG. Para atingir o objetivo geral foram apresentados os seguintes objetivos específicos: a) mapear as etapas do processo de controle de estoque na empresa; b) levantar problemas relacionados ao controle de estoque; c) estabelecer um plano de ações com base nos problemas encontrados com sugestões de melhorias.

A escolha de pesquisar sobre a temática surgiu pela necessidade de compreender os processos da empresa que já tenho familiaridade, na qual na maioria por sua vez não possui nenhum método de análise e controle de estoque.

Levando para a vivência da empresa, como retrata Chopra e Meindl (2003), o estoque existe por conta do desajuste existente entre o abastecimento e a demanda de produtos.

Diante da temática para a resolução da empresa em questão, levando em consideração que os principais erros se encontram neste setor, e por se tratar de uma empresa familiar de pequeno porte, não há o recurso de se contratar consultoria de gestão de processos, e procurando embasamento no assunto, pode-se chegar a um resultado satisfatório para a resolução da problemática e desenvolvimento dessa situação.

A empresa objeto de estudo foi fundada em 2019, composta por 5 pessoas. Contendo atualmente um quadro de 04 (quatro) funcionários ativos. O principal produto comercializado da empresa é vestido de casamento no civil, que antes da pandemia era vendido em local físico por agendamento de horário. Mas, com a pandemia, a empresa se tornou um e-commerce, assim, vende de forma online, por redes sociais ativas, sites e aplicativos, como por exemplo a shoppe.

Os clientes internos são todos os colaboradores, fornecedores e equipe terceirizada, totalizando 20 pessoas supracitadas. E os externos, que são os consumidores finais, colocados em números em base 2.500 pessoas. Os concorrentes estão em todos os locais, seja, próximo ao espaço físico, quanto ao virtual, na qual possui uma enorme variedade de opções e preços. Precisando assim, ver formas de conseguir sempre ter destaque, focando em propagandas e ofertas. A grande questão da empresa é a organização dos processos de estoque, que basicamente não é utilizado nenhum método, em que precisa adequar-se para uma melhor gestão e controle dos produtos.

2 FUNDAMENTAÇÃO TEÓRICA

Essa seção explana sobre os conteúdos da logística, estoque, além das ferramentas da qualidade para contextualizar os constructos desta pesquisa.

2.1 CONCEITO E EVOLUÇÃO DA LOGÍSTICA

A palavra logística vem do século XVII, de logistique, e tem o significado de um posto do exército francês, onde o militar que ocupasse o local era o responsável por todo o processo de deslocamento e alojamento das tropas. Durante a II Guerra Mundial, a logística surgiu quando as operações militares abrangiam todas as atividades relacionadas ao fornecimento da administração de materiais, em que necessitava de um planejamento de remanejar o que ia chegando, de maneira ordenada.

Bowersox e Closs (2001) trazem que no período dos anos 80 e 90 a prática ganhou um novo sentido, se reinventou onde junto veio mais mudanças que as que ocorreram na revolução industrial. Os principais pontos ajustados foram a venda do microcomputador, parcerias e alianças estratégicas, adoção da prática em grande escala dos movimentos da qualidade. Como os autores ainda trazem,o termo logística não é específico dos setores privados ou públicos. Os conceitos básicos da administração logística são aplicáveis em todas as atividades de empresas privadas e públicas” (BOWERSX; CLOSS, 2001, p. 19).

A logística é considerada uma das atividades humanos mais antigos, servindo como estratégia para as operações militares e tendo como principal objetivo disponibilizar os bens e serviços produzidos por uma sociedade no tempo, nas quantidades nos lugares e na qualidade em que são remetidos (CALLEFI; BARBOSA; RAMOS, 2018).

O objetivo da logística moderna é determinar prazos pré-acordados que possam ser cumpridos em toda a cadeia de abastecimento, promove a integração harmoniosa de todos os setores da empresa parcerias satisfatórias com fornecedores e clientes, e busca a redução de custos logísticos, e principalmente garantir que o nível de serviço prestado atenda às necessidades do cliente (NOVAES, 2007).

2.1.1 Segmento Varejista

O varejo segundo Gouveia et al. (2011) é a revenda de produtos adquiridos em grandes volumes de atacadistas e outros fornecedores para serem revendidos em pequenas quantidades ao consumidor final. O comércio varejo inclui as atividades comerciais relacionadas com a venda de qualquer produto ou a prestação de qualquer serviço a consumidores finais para uso ou consumo pessoal, familiar ou residencial. Eles variam de fast food, entretenimento, lavanderia, serviços de saúde a móveis, carros e residências. O varejo engloba o conjunto de atividades comerciais que agregam valor aos produtos e serviços vendidos e é a etapa final do processo de distribuição, geralmente caracterizada pelo contato mais próximo com os consumidores ou compradores do produto ou serviço (MATTAR, 2019).

Varejo, ou comércio varejista, é uma área onde as mercadorias são vendidas aos consumidores finais. No Brasil e em outros grandes países em desenvolvimento, o comércio varejista é muito valorizado por ser um setor que gera muitas oportunidades de empregos. Como parte do chamado setor terciário, as principais lojas do comércio varejista são supermercados e hipermercados, farmácias, concessionárias de automóveis, lojas de roupas, lojas de materiais de construção, lojas de móveis e decoração, postos de gasolina, etc. Embora seja um segmento que é promissor. Mas todos eles vêm com desafios operacionais e de gerenciamento (ALMEIDA, et al., 2016).

Parente et al. (2000, p. 22), classificam o varejo com propriedade, ou seja: as independentes (empresas pequenas as limitadas); as redes (mais de uma loja, sob um único comando gerencial); as franquias (segue as regras do franqueado); departamentos alugados (dentro das lojas de varejo, que são operacionalizadas por outras empresas) e o sistema de marketing integrado (todos utilizam o mesmo canal, otimizando os resultados).

2.1.2 Mercadorias e serviços

Existem muitas definições da palavra “serviço” na literatura. Entre os diferentes significados, um serviço é qualquer ato ou desempenho que uma parte pode oferecer a outra que é essencialmente imaterial e não envolve nenhum direito de propriedade (KOTLER, 1998, p. 414). Para os serviços Zeithaml e Bitner (2003, p. 28) são ações, processos e performances, abrangendo todas as atividades econômicas cujo produto não é um edifício ou produto físico, são geralmente consumidos no momento em que são produzidos e fornecem valor (conveniência, entretenimento, oportunidade, conforto ou saúde), essencialmente intangíveis, de seu comprador direto.

Segundo Pinto (2016), o produto é resultado da atividade humana ou de um processo natural e está vinculado a um processo de fabricação. Também se refere a bens de consumo ou comerciais, como bens ou mercadorias para venda. Um serviço é a realização de uma ou mais atividades para satisfazer demandas sem envolver bens, como transporte, educação, alimentação, serviços telefônicos, entre outros.

Colaborando com isso, Marx (2010, p. 16) diz que o conceito de mercadoria é classificado como a “célula econômica da sociedade burguesa é a forma de mercadoria, que reveste o produto do trabalho”. Cavalcante (2014) salienta que as mercadorias são um produto do trabalho, que tem por finalidade satisfazer a necessidade do indivíduo, seja direta ou indiretamente. O que de fato caracteriza a mercadoria é a possibilidade de troca por outra, considerando assim que são bens úteis e permutáveis.

Já os serviços segundo Kon (2004) tem um significado e atividades ordenadas de serviços bastante variadas, ainda sendo um assunto em debate para entender a diferença entre bens e serviços. Marx (1987, p. 159), pontua que: “um serviço nada mais é que o efeito útil de um valor de uso, seja da mercadoria, seja do trabalho”, ou seja, a necessidade deste independe da impossibilidade ou não da circulação de tal como uma mercadoria.

2.1.3 Medição do nível de satisfação do cliente

Para Trierweiller et al., (2017), a satisfação do cliente não é mais uma opção para as empresas, mas uma questão de sobrevivência. As organizações devem se esforçar continuamente para atender às necessidades de seus clientes, a fim de permanecer em um mercado em constante mudança. Mas o que significa satisfação? No conceito de Kotler (2003) a satisfação é o grau de sentimento humano resultante da comparação dos resultados do produto em relação às expectativas.

Consequentemente, o índice de satisfação refere-se à comparação entre as expectativas do cliente e as funcionalidades que o produto oferece. Clientes satisfeitos são aqueles que percebem que suas necessidades são atendidas pela organização além de suas expectativas. Dessa forma, quanto mais próximo o resultado estiver das expectativas do consumidor mais satisfeito ele ficará com o produto e, com isso, desenvolverá novos caprichos de consumir os produtos ou serviços da mesma empresa, influindo positivamente os potenciais clientes (TRIERWEILLER et al., 2017).

Como pontua Rossi (1998) a medição de satisfação do cliente pode-se conseguir com base em dois conceitos essenciais, seja de forma específica em um processo exclusivo ou de maneira acumulada. Existem muitos, que concordam e discordam deste pensamento. Mas, o que une o pensamento é que os pesquisadores da área de marketing e do consumidor concordam que a satisfação é como uma medida individual, uma avaliação da experiência pessoal de um produto em específico. A satisfação do cliente é o termômetro do sucesso. Por isso é importante medir esse índice e utilizar os resultados para otimizar processos, produtos e serviços.

Dutka (1994) afirmou que medir a satisfação do cliente pode melhorar o desempenho da empresa e a tomada de decisões enquanto apenas organizações centradas no cliente podem alcançar tais resultados. Ele acredita que a integração à estrutura corporativa de uma empresa é fundamental para o sucesso de um programa de metrologia de satisfação e é a única forma de atingir as metas traçadas pela empresa e seus pesquisadores e discordâncias corporativas devem ser encorajadas (SOUSA, 2011).

Chaves et al. (2008) traz que a medição depende da complexidade do processo que esteja querendo analisar, qual a necessidade em relação às metas da empresa e da expectativa de maneira geral, após a coleta destas informações. Ou seja, qual será o plano de ação com os resultados obtidos.

2.1.4 Índices Nacionais e Setoriais de Satisfação do Cliente

Os índices de satisfação do cliente são indicadores que podem mensurar a satisfação dos consumidores com o produto ou serviço de uma empresa. Esses indicadores estão ligados à qualidade da assistência prestada por uma organização e podem determinar seu sucesso ou fracasso (MELLO, 2003). O autor também acredita que mediante o ambiente externo dar-se para definir os indicadores voltados para a satisfação do consumidor, das atividades dos fornecedores, o crescimento financeiro, e como está perante o desempenho do concorrente. Assim, a necessidade de se analisar tem que ser de dentro para fora do negócio, podendo fazer ajustes no grau de importância por processo. Chernev et al. (2012), dizem que só terão êxitos as que conseguirem atingir um alto nível de competência na relação verdadeira e de valor imensurável com o seu cliente, tornando-se fidelizado.

Em relato Sousa (2011) aponta que nas últimas duas décadas os estudiosos ganharam mais interesse em desenvolver melhores índices de medição de desempenho no sistema de avaliação de satisfação. Sendo um desafio, pois, estes definem o quão eficiente está sendo o processo da medição escolhida.

2.2 ESTOQUE

O estoque é cabido como algo necessário e necessário para o bom andamento das operações de uma organização, por isso praticar uma boa gestão de estoque faz sentido econômico. Segundo Ballou (2006, p. 271), “o estoque é o acúmulo de matérias-primas, consumíveis, peças, trabalhos em andamento e produtos acabados que se encontram em vários pontos dos canais de produção e distribuição de uma empresa”.

Dentro de uma empresa o estoque refere-se ao armazenamento de todos os produtos. Isso inclui produtos prontos para vender e recursos de produção e consumíveis. Segundo Santos et al. (2009), estoque é a quantidade de bens físicos que ficam fora de produção por um determinado período de tempo. São estoques, ambos produtos acabados aguardando venda ou entrega, incluindo matérias-primas e componentes esperando para serem usados na produção. Em apontamento o autor ainda ressalta que a função do estoque é estar bem definida e fácil entendimento em qualquer empresa. O planejamento e a gestão destes são primordiais para a manutenção das empresas no mercado que se torna mais competitivo.

2.2.1 Gestão de Estoque

Se uma organização atinge seus objetivos dependerá de como ela gerencia seus materiais, cuja gestão pode ser uma excelente ferramenta de controle. A gestão de estoques é um conjunto de operações que permitem ao administrador verificar se o estoque está bem utilizado, bem localizado, bem administrado e controlado em relação aos setores que o utilizam. Essas ações possibilitam uma melhor gestão dos processos voltados para a movimentação de matérias-primas e a entrega de produtos parados, o estabelecimento de padrões de alocação, controle e movimentação para melhorar a qualidade e eficiência do processo logístico de distribuição e armazenagem, de forma que os custos sejam tão baixo possíveis (PAOLESCHI, 2019).

A gestão de estoque é uma das principais tarefas que devem ser realizadas nas empresas que lidam com estoque de produtos, sejam eles matérias-primas, produtos acabados ou insumos. É a capacidade de uma empresa de organizar e controlar a quantidade de cada item em um momento específico. Além disso, permite que a empresa compreenda seu mix de produtos e demandas, que por sua vez determinarão as necessidades de compra (PAOLESCHI, 2019).

O controle de estoque é um assunto estudado desde 1913 com Harris, como afirmam Lenard e Roy (1995), que se torna um processo vital para um bom funcionamento da organização e dos processos. Com isso, pode-se trazer uma redução dos custos logísticos, ou seja, é importante sempre buscar formas de manter um gerenciamento dos processos efetivos dos serviços.

Assim, o estoque não é apenas os produtos armazenados nos armazéns, mas também os produtos expostos nas prateleiras que ficam à disposição do consumidor. A gestão de estoques surge da necessidade de controlar tudo o que entra pela compra de produtos de diferentes departamentos, depois sai pela venda direta ao consumidor (DANDARO; MARTELLO, 2015).

Com o crescimento do mercado e muitas mudanças contínuas, geram uma demanda muito irregular, nas quais existem muitas variáveis para o pico da demanda, seguindo por períodos e outras variáveis. Uma maneira clara de medir essa variação é por meio do custo variável (CV) que é o percentual da variação da amostra com relação a sua média, ou seja, onde existe o desvio padrão, dividido pela média.

Na gestão de compras a única maneira disponível de atingir o volume de compras desejado dentro de um período de tempo é comprar lotes econômicos. O principal objetivo deste modelo é determinar um lote ou quantidade de um produto a comprar, minimizando assim os custos de aquisição e armazenamento.

Basicamente, o cálculo do lote econômico das compras segue duas variáveis de custos, os de aquisição que são os custos da estrutura administrativa, os custos do processo de aquisição como emissão de documentos em processos internos, enfim nas atividades de trâmites burocráticos destinado a realizar a compra do produto e custos de armazenamento com espaço ocupado, movimentação interna, obsolescência, seguro, perda e extravio. Encontrar, analisar e equilibrar esses custos leva à fórmula do lote econômico (SANTOS, 2018).

Lote de compras econômicas são modelos matemáticos que ajudam a determinar o tamanho ideal da ordem de compra para reduzir os custos totais de transação ao longo de um ano. Hoppen (1985) traz o modelo lote econômico de compras (LEC), que é bem simples e robusto, sendo um dos mais utilizados para o auxílio do gestor na definição de política que deverá adotar, o que impacta na seleção de fornecedores.

O processo de seleção dos fornecedores aparece em decorrência de uma decisão gerencial de contratar. E de acordo com Perucia, Balestrin e Verschoore (2011), as empresas têm duas opções estratégicas: seja produzindo ou adquirindo os itens no mercado, que para os autores o gestor precisa fazer a conta dos custos das transações e decidir o vínculo que quer ter, assim criando confiança e mantendo uma relação de reciprocidade, para que ambos possam se ajudar.

O autor ainda afirma que existe uma complexidade muito grande no processo de seleção dos fornecedores, pois requer ferramentas e técnicas que sirvam para facilitar o processo decisório. O mais difícil é definir os parâmetros necessários, sendo isso, que irá resultar nas (preferências) e os (trade-offs) dos decisórios.

De acordo com Souza, Cid e Quintela (2017), o processo básico de recebimento de materiais é ter certeza de que o produto esteja em ordem com todas as especificações necessárias, quantidade, data, descrição compatível. Assegurando não receber produtos errados, nem com avarias. Para o autor, a principal função do recebimento de material é garantir que o produto remetido atenda às especificações especificadas no pedido de compra.

2.3 FERRAMENTAS DA QUALIDADE

A globalização, os mercados em constante mudança, novas formas de consumo, os progressos tecnológicos e o caráter altamente competitivo das organizações obrigam as empresas a repensar a forma como gerenciam e entregam processos, produtos / serviços para se manter atuantes no mercado (MARQUES, et al., 2012).

É de suma importância que os executivos, gestores e líderes das organizações usem ferramentas e técnicas da qualidade para ajudá-los na incansável busca da excelência. Ferramentas da qualidade são técnicas que se podem usar com o objetivo de definir, mensurar, analisar e propor soluções para problemas que eventualmente aparecem e interferem no bom desempenho dos processos de trabalho (LOBO, 2019).

As ferramentas da qualidade foram estruturadas, principalmente, a partir da década de 50, com base em conceitos e práticas existentes. Desde então, o uso das ferramentas tem sido de grande valia para os sistemas de gestão, sendo um conjunto de ferramentas estatísticas de uso consagrado para melhoria de produtos, serviços e processos (LOBO, 2019).

Para fazer isso, é planejar e direcionar os recursos e processos da organização usando métodos e ferramentas eficazes para fornecer controle de qualidade à sua organização. A gestão da qualidade nada mais é do que um conjunto de técnicos que visam ajudar a empresa a atender os requisitos bem como influenciar positivamente seus processos, pois desta forma é possível detectar e minimizar os problemas que impedem o andamento do negócio (MARQUES, et al., 2012).

As ferramentas da qualidade são utilizadas para desenvolver, implementar, monitorar e melhorar as regras de qualidade no ambiente laboral. Práticas essas para avaliarem desde a satisfação do cliente até ter a noção de como anda o concorrente. Malik (1998), resume as ferramentas da qualidade em técnicas para: definir, mensurar, analisar e resolver problemas que geram baixo desempenho no processo produtivo do trabalho.

Diversos autores citados nesse estudo trazem os programas e ferramentas mais utilizados na gestão da qualidade dos processos, sendo: 5s, 5w1H ou 5W2H, análise Failure Mode and Effect Analysis (FMEA), Benhchmarking, Brainstorming, Check list, Controle estatístico do processo (CEP), Desdobramento da função da qualidade (QFD), Diagrama de Ishikawa, Fluxograma, Gráfico de Pareto, Histograma, Poka yoke, Servqual, Setup rápido, Six sigma e Times da qualidade.

2.3.1 Fluxograma

Para Lobo (2019), o fluxograma tem como objetivo identificar o caminho real e ideal para um produto ou serviço com a finalidade de reconhecer os desvios. É uma ilustração sequencial de todas as etapas de um processo, demonstrando como cada etapa é relacionada. Usa símbolos facilmente reconhecidos para denotar os diferentes tipos de operações em um processo

Já para Medeiros et al. (2018), um fluxograma ou diagrama de processo / fluxograma mostra a forma verdadeira e ideal de produzir determinado produto ou serviço e tem como objetivo identificar eventuais erros ou desvios. Utiliza símbolos que podem ser facilmente reconhecidos na demonstração dos diversos tipos de operações e ferramentas de um processo e seus respectivos gestores, tudo para que funcione de forma produtiva, não contenha enganos ou problemas e seja compreendido por toda a equipe (MEDEIROS, et al., 2018). Para análise das problemáticas de pesquisa, foi utilizada esta ferramenta para ponderar o fluxo realizado na empresa, a fim de melhorar e identificar os processos realizados.

2.3.2 Inventário

O inventário é uma lista completa de todos os produtos armazenados no armazém de uma empresa. Este inventário identifica, classifica e determina o valor de cada produto. O inventário ajuda a comprovar que a gestão de estoques está realmente correta. Ou seja, se sua empresa realmente é dona do estoque, ela pensa que é dona dele. Dessa forma, o inventário verifica as informações quando seu setor comprou produtos e materiais em excesso, ou quando houve perda e falta de estoque, e permite que sua equipe tome medidas efetivas para resolver o problema (OLIVEIRA, LOPE, BURI, 2011).

A gestão de um inventário é de suma importância, para evitar desvios e garantir a disponibilidade real no estoque. Os autores ainda descrevem que os inventários contêm geralmente a quantidade, a descrição do produto e o local que está armazenado. O inventário pode conter qualquer tipo de material estocado, seja, produto inicial, em processo ou produto finalizado. Ainda os autores classificam dois tipos: o periódico que é feito com mais regularidade e o semestral ou anual, para uma análise mais detalhada (OLIVEIRA, LOPE, BURI, 2011).

2.3.3 Contabilidade de custos

Para Santos (2018), a contabilidade de custos fornece informações tanto para a contabilidade financeira quanto para a gerência. Ao mensurar e avaliar os custos de acordo com as normas contábeis, a contabilidade de custos é utilizada para atingir um objetivo da contabilidade financeira, porém, quando utilizada internamente, com informações sobre os custos de produtos, clientes, serviços, projetos, processos, atividades, etc. atingir os objetivos da contabilidade de custos. A revolução industrial mudou a concepção das pessoas em relação à contabilidade, nesse momento foi necessário apurar resultados de empresas industriais que transformam matéria prima em produto, para adaptar à nova realidade foi criada a contabilidade de custos (VICECONTI; NEVES, 2013).

Corrêa (2019, p. 21) cita que “nesse período, a contabilidade de custos passou a ser utilizada como uma ferramenta gerencial das empresas, sendo empregada para o planejamento das operações, para o atendimento a obrigações tributárias e normativas e para o controle dos gastos realizados na produção”.

De acordo com Moura (2020) existem terminologias essenciais para a contabilidade de custos, essas são: gastos, investimentos, custo, despesa, desembolso e perda.

I. Gastos: compra de um produto qualquer, que gera sacrifício financeiro para a entidade (desembolso), sacrifício esse representado por entrega ou promessa de entrega de ativos (normalmente dinheiro) (MARTINS, 2010, p. 24).

II. Investimentos: Gasto com bem ou serviço ativado em função de sua vida útil ou de benefícios atribuíveis a períodos futuros (VICECONT; NEVES,2013, p. 18).

III. Custo: é medido pelo valor corrente dos recursos econômicos consumidos ou a serem consumidos na obtenção dos bens e serviços a serem utilizados nas operações, ou seja, trata-se de valor de troca MARTINS, 2010).

IV. Despesa: Correspondem à parcela dos gastos consumida para administrar a empresa e realizar as vendas, isto é, para gerar receita (MEGLIORINI,2018, p. 4).

V. Desembolso: “representa a saída de recursos financeiros para aquisição de um bem ou serviço. Vale ressaltar que a saída do recurso financeiro pode antecipar-se a entrada do bem ou serviço” (SANTOS, 2018, p. 21).

VI. Perda: “Refere-se ao consumo de um bem ou serviço de forma involuntária” (SILVA; LINS, 2013, p. 8).

2.3.4 Método de custeio ABC

O sistema de custeio baseado em atividades, mais conhecido como método de custeio Activity Based Costing (ABC), foi desenvolvido com o propósito de criar uma nova estratégia com base na estrutura de custos dentro das empresas. Com o avanço tecnológico, houve uma mudança na estrutura de custos, onde os custos indiretos se tornaram significativos no custo total do produto (MOURA, 2020). “O ABC busca reduzir as distorções provocadas pelos rateios dos custos indiretos, mediante uma estrutura mais densa de apropriação dos custos indiretos” (SILVA; GARBRECHT, 2015, p. 132).

Para ilustrar a ferramenta em questão, Ching (2005) cria um exemplo em relação a três amigos em um restaurante que pedem pratos de diferentes valores, na hora de pagar a conta dividem em três parcelas iguais, fazendo um deles ficar no prejuízo. A divisão por três representa o sistema tradicional que apenas mascara a realidade, o custeio ABC veio para resolver esse problema.

Hansen e Mowen (2009, p. 392-393) descrevem algumas etapas do custeio ABC:

Ao projetar um sistema ABC, há seis etapas essenciais: (1) identificar, definir e classificar as atividades e os atributos-chave; (2) atribuir o custo dos recursos para as atividades; (3) atribuir o custo de atividades secundárias para atividades primárias; (4) identificar os objetos de custo e especificar o montante de cada atividade consumida por objeto de custo específico; (5) calcular as taxas de atividades primárias; e (6) atribuir os custos de atividades aos objetos de custo.

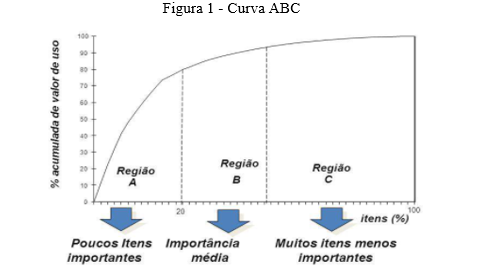

Gomes (2001), ressalta que esta curva identifica de maneira unitária os valores de cada material do estoque, sendo que alguns itens possam ter valores de pouca valia. E por isso, os itens dos estoques podem ser divididos em três classes: Classe A, Classe B e Classe C, como representado na Figura 6.

Figura 1 – Curva ABC

Fonte: EDAP – Escola Diadema de Administração Pública, 2020.

Essa técnica pode ser aplicada para a separação em classes dos produtos de uma empresa para análise do plano de ação.

2.3.5 Formação de preço de venda

É possível notar o aumento da preocupação das empresas em relação à formação dos preços de venda a partir do século XX. Esse planejamento dentre as atribuições gerenciais de maior relevância em uma empresa, este processo se destaca devido ao seu caráter estratégico. O preço de um produto engloba seus custos em relação a matéria prima e todo seu processo de transformação até a formação do produto final. Nesse âmbito, existe um objetivo que é buscado por essas empresas, a busca do valor ideal para dar um passo à frente em relação à concorrência, mantendo uma solidez satisfatória e assegurando a empresa no mercado (BRUNI, 2004).

Para administrar preços de venda, sem dúvida é necessário conhecer o custo do produto; porém essa informação, por si só, embora seja necessária, não é suficiente. Além do custo, é preciso saber o grau de elasticidade da demanda, os preços de produtos concorrentes, os preços de produtos substitutos, a estratégia de marketing da empresa, e etc. e tudo isso depende também do tipo de mercado em que a empresa atua, que vai desde o monopólio ou do monopsônio até a concorrência perfeita, mercado de commodities, entre outros (MARTINS, 2003, p. 218).

O autor ainda acredita que com a competitividade do mercado muitas empresas baseiam seu preço de venda a fatores externos e não aos seus custos pela dificuldade de enfrentar o mercado e os consumidores exigentes em questão de preço, em que existe variedade e podem escolher os produtos e serviços de preços variados. Por esse motivo é preciso comparar o mercado e analisar como consumidor se existe conveniência no produto a ser vendido.

2.3.6 Plano de ação 5W2H

O plano de Ação 5w2h, de acordo com Araújo (2018), é uma maneira simples que contém as informações precisas para o acompanhamento e a execução da ação pretendida. Pode-se complementá-lo com a elaboração de um gráfico com prazos e tarefas relacionados entre si. Behr et al. (2010), trazem que o significado de 5w é: What, When, Why, Where, Who, já o 2H, à palavra How e à expressão How Much. O Quadro 1 traz a estruturação da matriz 5w2h.

Quadro 1 – Exemplo de estruturação da matriz 5w2h

O que?(what) Sobre qual Objeto/produto ocorre o problema? Com o que se assemelha o fenômeno (vibração, rumorosidade, curto…)? Qual tipo de produto, máquina, material foi utilizado? De qual medida específica? Quando?(when) Quando o problema é verificado? Quando ocorreu o fenômeno? Em que momento do processo específico aconteceu? Quando na sequência das operações: startup, funcionamento normal, shutdown, setup? Onde?(where) Onde ocorre o problema? Onde se manifestou o fenômeno? Onde no equipamento ou no produto foi identificado o problema? Em que parte específica do processo e equipamento? Quem?(who) Quem causou o efeito? Qualquer pessoa? Ou é um problema ligado a um indivíduo/equipe/Equipamento específico? Caso afirmativo, quais informações estes nos podem fornecer? Está ligado ao nível de experiência/treinamento/tempos? Qual?(which) Qual a fisiologia do fenômeno? (ex: fenômeno mais frequente na segunda de manhã)? Após uma mudança de tipo? Ou é um fenômeno de natureza casual? Com qual tendência o fenômeno ocorre? Qual a evolução do problema? Como?(how) Como se apresenta o equipamento/máquina em relação às condições padrão? Quantas vezes o fenômeno se manifestou? O equipamento foi modificado?

Fonte: Silveira, Martelli e Oliveira (2016), Machado (2012) e Werkema (1995).

Esse método consiste em um conjunto de perguntas que direcionam ao processo produtivo e identifica as rotinas mais relevantes, avaliando as problemáticas e resolvendo-as. Em resumo Behr et al. (2008) completam a respeito do plano de ação 5W2H: “identificar oportunidades de melhoria e auxiliar na mensuração e apresentação de resultados, visando apoio à tomada de decisão por parte do gestor do processo”. Essa ferramenta é aplicada para identificar formas de melhorias.

3 METODOLOGIA

Na metodologia, está a natureza do estudo, a caracterização da pesquisa, que ferramentas utilizar, instrumentos e procedimentos, como métodos e técnicas de pesquisa, que auxiliam na busca da solução do problema encontrado. Após a aplicação dos instrumentos e a correspondente coleta dos dados, partiu-se para a análise desses resultados.

O presente estudo de caso foi realizado em uma empresa do ramo varejista de roupas, situada na cidade de Governador Valadares, Minas Gerais. E a problemática desta é que não existe um controle de estoque. Desta forma, o método utilizado nesta pesquisa será de estudo de caso. O estudo de caso é uma investigação empírica de um fenômeno dentro de um contexto da vida real.

4 RESULTADOS E DISCUSSÕES

Estoque são caracterizados como acúmulos de recursos materiais armazenados, e sua existência nas organizações é em razão da diferença entre o ritmo de fornecimento e demanda, isso quer dizer, se o ritmo da demanda é maior que o de fornecimento, com a criação de estoques é possível atender a demanda completamente (BERTAGLIA, 2009; SLACK et al., 2009). Dessa forma, os estoques podem compensar as incertezas nos processos de fornecimento e produção, como atrasos de entregas, falhas no sistema produtivo, e variações de demandas não previstas (SLACK et al., 2009).

Apesar de preciso, Bertaglia (2009, p. 330) ressalta que “a maneira como uma organização administra os seus estoques, pode influenciar a sua lucratividade e a maneira como compete no mercado”, tornando a gestão dos estoques fundamental, devendo ser administrada eficientemente.

4.1 FLUXOGRAMA DO PROCESSO

A empresa em questão não faz o devido controle de estoque, ou seja, se precisar saber na hora o que tem de cada item, pode ser que não se tenha a resposta. Deixando uma vasta possibilidade de problemas que podem acarretar. Com isso mostra a necessidade de possuir um inventário e fluxograma de todos os processos, para entender melhor o estoque. Dessa forma, inicialmente foi realizado um levantamento das entradas e saídas, analisando cada etapa realizada, a partir de um fluxograma. Logo em seguida, foi realizado um inventário dos produtos, para analisar quais os itens existentes na loja. E as quantidades no estoque.

Foi verificada a disponibilidade dos produtos no sistema, após essa etapa, analisa-se a necessidade e realiza o pedido dos itens faltantes aos fabricantes. Ressaltando que o item pode ser que o fabricante não possua para a pronta entrega, dessa forma o produto solicitado tem um prazo de quinze dias para ficar pronto. Caso possua disponibilidade o fornecedor entrega em até três dias.

A próxima etapa foi no recebimento dos produtos, que é feito a conferência da quantidade e qualidade dos itens, logo após, é lançado no sistema e no almoxarifado, com a ressalva que se o produto já estiver vendido, ele vai de imediato para o processo de envio sem mesmo colocar no sistema. Os itens que não estiverem vendidos ainda depois de cadastrado no sistema, são incluídos nas plataformas de Marketplaces, que neste caso são: Site próprio, Shoppe, Mercado Livre, Elo7, Dafiti. Assim, os clientes ficam cientes da reposição e dos produtos de lançamento, tudo através destas plataformas. Quando vende os pedidos emite-se a Nota fiscal (NF), é empacotado e enviado. Analisa o estado, se for para fora é enviada pelos correios, se for próximo é mandado por meio de um motoboy. Para entender com mais precisão quais os produtos existentes na loja, utilizou-se a ferramenta Inventário.

4.2 INVENTÁRIO DOS PRODUTOS

O inventário foi realizado em julho de 2022, com todos os modelos especificados. Ressaltando que a empresa vende apenas vestidos, e dessa forma o inventário está separado por modelo (Quadro 2).

Quadro 2 – Inventário dos produtos em estoque da loja

INVENTÁRIO REALIZADO EM JULHO Código Item Quantidade 265 Vestido De Noiva Branco Rodado Laço Nas Mangas Com Bojo 4 597 Vestido De Noiva Civil Manga Bufante De Renda Midi Com Bojo 5 633 Vestido De Noiva Civil Rodado De Alça Regulável E Ombro A Ombro 1 635 Vestido De Noiva Civil Rodado Midi Tule Em Poá Manga Longa Com Bojo 2 611 Vestido De Noiva Civil Tubinho Manga Mula No Tule De Poá Menor 1 655 Vestido De Noiva Civil Tubinho Midi Com Bojo Peplum 2 541 Vestido De Noiva Longo De Renda Com Decote Em Tule 2 583 Vestido De Noiva Midi De Tule Com Manga Princesa 1 585 Vestido De Noiva Off Whie Longo Decote V Faixa De Cetim 2 581 Vestido De Noiva Off White Midi Godê Princesa Com Bojo Decote V 4 99 Vestido De Noiva Rodado Com Manga Longa Cinto Cetim E Pérolas Festa 3 593 Vestido De Noiva Rodado Midi De Renda Com Bojo 3 623 Vestido De Noiva Tubinho Composto Midi Peplum Manga Longa 3 591 Vestido De Noiva Tubinho Delicado Na Renda Com Manga Tule 25 279 Vestido De Noiva Tubinho Marina Ruy Barbosa 16 605 Vestido De Noiva Tubinho Midi Composto Renda Com Bojo Manga Longa 7 627 Vestido De Noiva Tubinho Midi De Alcinha Com Bojo 2 621 Vestido De Noiva Tubinho Midi Decote Nas Costas 1 625 Vestido De Noiva Tubinho Midi Decote Nas Costas Gola Alta 2 631 Vestido De Noiva Tubinho Midi Manga Bufante Zíper Nas Costas 2 607 Vestido De Noiva Tubinho Midi Ombro A Ombro Com Bojo 5 59 Vestido De Noiva Tubinho Midi Renda Com Babados E Bojo 4 629 Vestido De Noiva Tubinho Midi Tule Em Poá Manga Longa Com Laço 1 641 Vestido De Noiva Tubinho Renda Manga Flare Com Bojo 3 555 Vestido De Noiva Tubinho Renda Manga Longa Flare Com Bojo 11 579 Vestido De Renda Midi Tubinho Alça Regulável Bojo 14 653 Vestido Godê Manga Longa Brinde Cinto Cetim Pérolas Moda Cristã 5 63 Vestido Midi Godê Brinde Cinto Cetim Pérolas Moda Cristã 7 97 Vestido Rodado Com Manga Cinto De Cetim E Pérolas De Festa 5 259 Vestido Rodado De Alcinha Cinto Cetim E Pérolas Festa 7 281 Vestido Tubinho Midi Transparência E Decote Nas Costas 13 609 Vestido Tubinho Midi De Renda Manga Bufante Com Bojo 2 Total 165

Fonte: Elaborado pelo autor (2022).

Ressaltando que durante os três meses (maio, junho e julho de 2022) analisados o Vestido de Noiva Tubinho Delicado na Renda com Manga Tule, foi o modelo que teve mais saída. Assim, nota-se a necessidade de possuir a ferramenta de controle de estoque na empresa em questão, a qual deverá ver quais os modelos que não há saída.

4.3 LEVANTAMENTO DE PROBLEMAS RELACIONADOS AO CONTROLE DE ESTOQUE

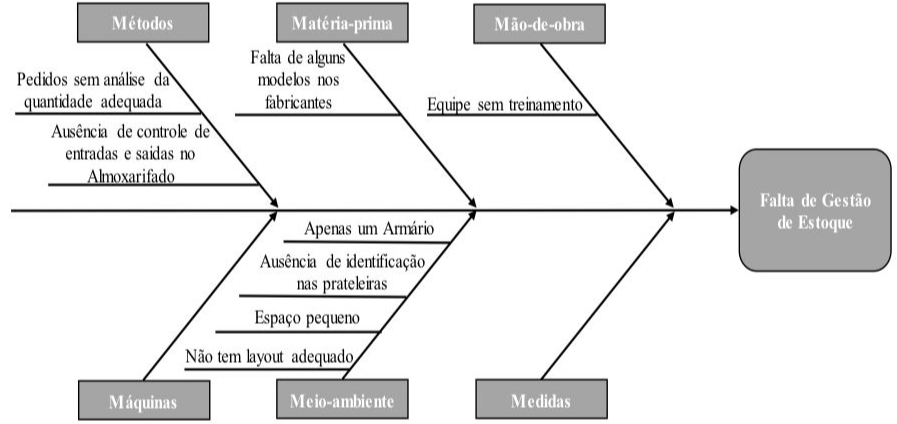

Após o mapeamento realizado pela empresa, para melhor identificar as causas dos problemas relacionados à gestão de estoque da empresa. Para isso foi utilizado a curva ABC e o diagrama de Ishikawa, onde foi analisado quais produtos tem maior receita. O presente o diagrama de Ishikawa foi utilizado com o objetivo de entender de maneira mais detalhada o problema estudado, e analisando a Figura 2, pode-se identificar a falta que faz um controle de estoque na empresa.

Figura 2 – Diagrama de Ishikawa no estoque da empresa

Fonte: Elaborada pelo autor (2022).

No meio ambiente há pouco espaço para o estoque que se encontra na residência da casa da proprietária da empresa, e o local encontra-se arejado e iluminado, porém, existe a falta de espaço entre outros fatores que dificultam. Foi informado que logo terá uma realocação para um novo espaço que será uma loja física, porém o foco irá continuar sendo o mesmo, vender através dos Marketplaces e atender por horário agendado aos clientes de Governador Valadares.

Quanto ao método, a máquina utilizada que é um notebook não teve problema, já que se trata de um equipamento novo com a destinação da gestão do estoque. Há um sinal de internet consideravelmente boa. Após identificar os problemas da gestão do estoque da empresa, foi necessário identificar quais os produtos que mais traz receita para a empresa, ou seja, quais itens tem mais saídas do estoque, que não pode deixar faltar por ter uma alta demanda. Sendo que se a receita é grande de determinados modelos, deve ser tomado cuidado com a falta destes, para não acarretar a baixa das vendas. E analisar quais não tem saída, que apenas tem um custo para o estoque em excesso. Para entender melhor, foi realizada a curva ABC.

A Tabela 1 mostra a saída dos produtos referentes aos meses de maio, junho e julho de 2022 da empresa, os quais estão colocados em códigos, que podem ser identificados por meio do Quadro 2.

Tabela 1 – Saídas dos meses do período de maio, junho e julho 2022

Códigos dos Modelos vendidos Meses Total de itens vendidos no trimestre Maio Junho Julho 265 2 4 2 8 597 10 6 14 30 633 0 1 0 1 635 0 2 3 5 611 2 0 1 3 655 0 0 0 0 541 6 5 7 18 583 5 0 0 5 585 1 4 0 5 581 0 7 1 8 99 6 9 6 21 593 0 2 3 5 623 1 3 2 6 591 32 47 65 144 279 14 14 15 43 605 6 5 9 20 627 1 1 2 4 621 2 2 0 4 625 0 2 2 4 631 1 2 4 7 607 0 0 1 1 59 0 2 2 4 619 2 0 0 2 629 3 3 1 7 641 0 1 0 1 555 6 12 4 22 579 6 7 6 19 653 0 0 0 0 63 5 2 3 10 97 0 1 0 1 557 3 0 0 3 259 1 4 4 9 281 12 19 9 40 289 3 0 0 3 609 0 2 0 2 Total de itens vendidos por mês 130 169 166 465

Fonte: Elaborada pelo autor (2022).

Na Tabela 1, pode-se notar que o produto de código 591, que analisando a tabela do inventário vê-se que é o modelo Vestido de Noiva Tubinho Delicado na Renda com Manga Tule, é o produto com a maior demanda. Em contrapartida o item dos códigos 653 e 655, neste período em análise foram os únicos itens que não houveram saída neste trimestre.

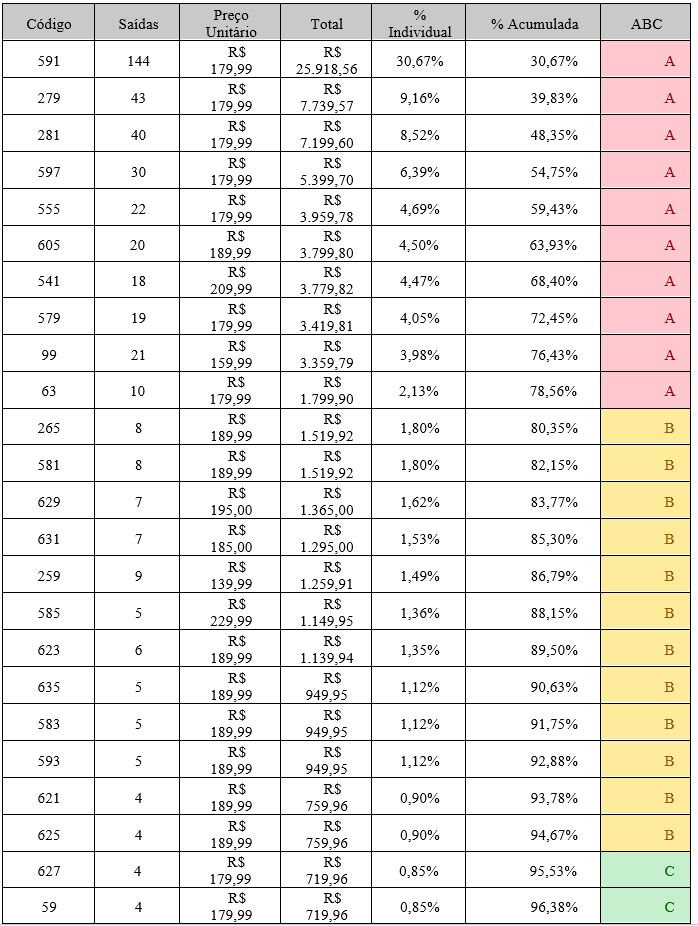

Já a Tabela 2 apresenta a saída trimestral de cada produto, com os preços unitários e totais os quais foram calculadas do produto o preço unitário pela demanda e classificação ABC.

Tabela 2 – Classificação ABC dos produtos em estoque da loja

Fonte: Elaborada pelo autor (2022).

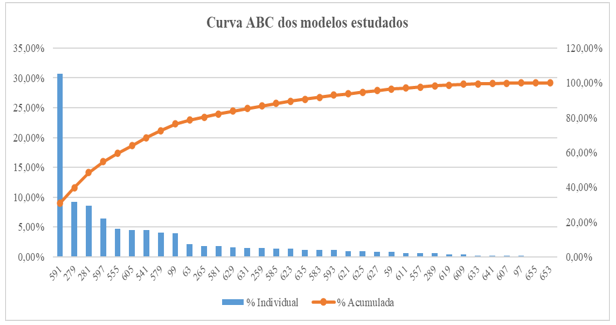

De acordo com essa tabela, nota-se que os 9 itens que compõem a Classe A, representam aproximadamente 80% do valor utilizado, sendo esses os itens que merecem atenção no estoque, ou seja, não podem faltar. Em contrapartida é notório a quantidade de itens pertencentes ao grupo C, ou seja, que não possuem saídas, de acordo com os meses de levantamento realizado. No Gráfico 1, realizado por meio do Gráfico de Pareto, tem a curva ABC e seus percentuais acumulados individualmente.

Gráfico 1 – Curva ABC dos modelos estudados da loja

Fonte: Elaborado pelo autor (2022).

Mais uma vez o gráfico confirma a importância do item 591, já que individualmente ele representa mais de 20% do valor utilizado, o qual pertence à classe A. Deixando também em evidência inúmeros itens que não chegam a 1% do valor utilizado, sendo os quais não possuem rotatividade. Ou seja, haverá pouco retorno de capital. Levando a possíveis perdas do item preso em estoque por não haver demanda para os modelos.

Diante de todos os problemas citados, questiona-se: O que é feito para solucionar, qual seria o plano de ação para eventuais problemas? E a resposta foi que: quando acontece estar vendido, e não haver o produto, entramos em contato com o cliente e dizemos que não possui mais no estoque, e perguntamos se deseja cancelar a compra, ou repor o item por outro. Ou, procura-se formas de repor o estoque dentro do prazo que a plataforma informa, caso o produto não chegue a tempo e o cliente não queira repor, tem-se o cancelamento e estorno do valor já recebido.

Assim, fazendo um compilado no geral os atos podem ser evitados quando são analisados e colocado em prática o conhecimento, com base na fundamentação desta pesquisa, para um estoque de eficiência precisa ser feito todo o fluxograma do seu processo, depois realizar um inventário dos produtos, analisar a necessidade de estoque de segurança. Aplicar as ferramentas de qualidades 5w2h e realizar o cálculo do Lote Econômico de compras, para estar sempre em melhoria e entendimento do negócio.

4.4 PROPOSTA DE UMA SISTEMÁTICA DE GESTÃO DE ESTOQUE

Deixando claro, que uma empresa que não possui o devido controle, é notório o surgimento de problemas e situações complicados ao decorrer dos seus processos logísticos, daí a importância de realizar um Plano de Ação para a empresa e com isso, criar e executar propostas de melhorias levando em consideração o Lote Econômico de Compras.

Em conformidade com as informações obtidas no Diagrama de Ishikawa, ficou claro a necessidade de melhoria no controle de estoque da empresa em estudo. Assim, foi elaborado um plano de ação de acordo com o Quadro 3, no qual tem ações que podem ser realizadas para a um melhor desenvolvimento.

A primeira ação é com relação ao treinamento da equipe, já que a uma deficiência do conhecimento com relação a gestão do estoque, onde todos irão entender as funcionalidades e a importância de manter essas tabelas em Excel atualizadas. E para isso, a segunda ação é montar as planilhas essenciais de controle de estoque, para que apenas seja alimentada diariamente, com a entrada e saída de mercadorias.

E a última ação sugerida é identificar nas prateleiras os itens por meio de etiquetas, para que sejam localizados com maior precisão e agilidade. Tendo um custo de aproximadamente R$ 22,00, na compra do papel adesivo e impressão das etiquetas para a organização e melhor controle de estoque.

Quadro 3 – Plano de Ação 5w2h para a loja

O QUE?POR QUÊ? COMO? ONDE? QUEM? QUANDO? QUANTO? Treinamento da equipe para o uso das planilhas Para que todos da equipe estejam capacitados para o uso das planilhas Mostrando

detalhadamente como

fazer o uso das

planilhasLoja Autora da pesquisa ATÉ 30/12/2022 Não haverá custo Elaboração de planilhas de controle de estoque Para que se tenha o controle dos produtos em estoque Criando planilhas no Excel que registre entradas e saídas dos produtos em estoque Loja Autora da pesquisa ATÉ 30/12/2022 Não haverá custo Falta de alguns modelos dos fabricantes. Para que haja mais produtos em estoque e mais variedade de tamanhos. Fazendo as confecções. Na fábrica. Com os fabricantes. Não tem data específica. R$9.000,00 Arrumação de prateleiras no lugar do armário Para que haja mais espaço para guardar as roupas. Criação de prateleiras de madeira em todas as paredes do estoque com a intenção de ampliar o espaço. No estoque Gestor de Estoque Não tem data específica 5 unidades x 4 tamanhos= 2020×85 do custo do vestido com o frete= R$1.7001.700x 4 modelos da curva A que precisou fazer confecção = R$6.800,00 Identificação das prateleiras Para localizar com mais precisão os itens Colocando os códigos em etiquetas Almoxarifado loja Gestor do estoque 30/12/2022 R$ 22,00

Fonte: Elaborado pelo autor (2022).

A sugestão que já foi atacada no plano de ação 5W2H foi a elaboração de planilhas de controle de estoque. O estoque atualmente, conta apenas com um armário e a solução que está sendo adotada são as colações de prateleiras, para que dessa maneira, além de ter como guardar mais modelos das roupas, irá sobrar mais espaço dentro do estoque.

A empresa em questão, tem uma problemática que gira em torno do estoque. Sendo primordial para quem vende produtos em grande escala, e quando se leva a plataformas de alta procura, se faz necessário uma análise mais detalhada para que não tenha a perda de clientes nem a insatisfação do mesmo. Como já mencionado, a empresa precisa realizar o fluxograma de toda a logística, realizar o inventário de todo o estoque, assim, saberá quando precisa repor o produto. Sendo eficaz nesse processo, a informação poderá ser realizada através de planilhas do Excel, a qual poderá ser sempre atualizada de acordo com as entradas e baixas dos produtos e mudanças de sistemática.

Analisar quais produtos tem mais saída, realizando um estudo de estoque de segurança. Para que a efetivação da compra o cliente não fique refém da sorte, da devida compensação do pagamento. Sendo feito uma separação de segurança do pedido em questão, esperando o tempo de compensação deste, deixando durante os 3 a 5 dias úteis que se precisa para compensar quando se é em boleto.

Caso note que não possuem no estoque e o tempo de reposição for grande, analisar o que tem do item, e atualize a plataforma com apenas o item especificado que resta. Quando resposto faz as alterações novamente, para que não haja insatisfação do cliente de pedir e não ter o produto para entrega. Colocar na rotina o plano de ação 5W2H para que seja feito as perguntas que direcionam ao processo do negócio, entendendo o que é importante ser avaliado para uma maior eficácia. Entender que estoque não é apenas o quantitativo de quantos produtos, mas, também é compreender os custos destes, aplicando assim o conhecimento da Curva ABC. Assim, dar o valor a cada item sendo de menor a grande valia dentro do inventário. E realizar o cálculo do LEC, para entender qual seria o estoque de segurança a ser registrado.

5 CONCLUSÃO

A gestão de estoques é de grande importância, pois está gestão diz respeito a parte do patrimônio da empresa. Se essa gestão falhar, a empresa pode não conseguir gerar lucros e agregar valor a esse processo. Outra questão fundamental na empresa é como os materiais são armazenados e movimentados. Porque se não for bem feito, vai avariar o material e prejudicar a empresa.

Estoques mal administrados, aumentam o preço final dos produtos assim como o uso indevido do capital de giro. Observou-se também que uma empresa pode apresentar maior rentabilidade e melhor atendimento aos seus clientes utilizando um método de controle de estoque adequado e um processo de estocagem satisfatório. Hoje, graças à informatização, o gestor pode recontar com os diversos sistemas e ferramentas de gestão de estoques apresentados no artigo que o auxiliam no trabalho rotineiro da empresa, proporcionando benefícios, total controle e flexibilidade para futuras melhorias.

A pesquisa propôs ações de melhorias para a gestão de estoque da empresa objeto de estudo, localizada no município de Governador Valadares, Minas Gerais, de forma específica entender como era o funcionamento e pontuar o que deve ser repensado e remodelado do plano de negócio destes.

Foram apontados os processos realizados pela empresa, em que são realizados de forma simples. O que causa a problemática levantada no objetivo específico, o qual é notório que se aplicado às práticas citadas, melhoraria a praticidade do dia a dia. Evitando perdas e excesso, comprando o que de fato necessita corresponder com o desejo do cliente.

Assim, o plano de ação aplicado pela empresa é algo que naturalmente deverá ser feito, quando ocorre o fato. Ou seja, tentar sanar o problema, mesmo que acabe levando a insatisfação do cliente, já que não existe outra maneira até a presente data. A ação para melhorar as práticas do negócio, é aplicar a inclusão da realização de planilhas de fluxograma, inventário e outros, para que venha a agregar, aplicando sempre as ferramentas de qualidade dos processos.

Diante do que foi apresentado, é possível observar que neste presente estudo os resultados do LEC não foram reduzidos, uma vez que, aconteceu um aumento nos custos com pedidos ao se usar o Lote Econômico de Compras e um elevado aumento nos custos de armazenagem, em consequência da inflação. A maior dificuldade neste processo, é que quem fica à frente do negócio, não tem o conhecimento de como implementar as ferramentas citadas. Mas, se procurar auxílio conseguirá fazer com eficiência, melhorando o seu negócio de forma exponencial.

Portanto, pode-se dizer que o estudo atingiu o seu objetivo com êxito, pois mapeou e diagnosticou a situação da empresa em estudo e propôs ações de melhorias na gestão. Assim, contribuiu na classificação dos principais itens e problemas que necessitam maior preocupação, o que torna possível o direcionamento para aplicação das melhorias propostas e para estudos futuros sobre análise de controle de estoque.

REFERÊNCIAS

ALMEIDA, Caroline Querino et al. Método de Definição do Preço de Venda das Mercadorias de Uma Loja de Materiais de Construção. Contabilometria, v. 3, n. 2, 2016.

ARAÚJO, André Luiz Santos de. Implantação das ferramentas 5S e 5W2H como plano de ação no setor de oficina em uma empresa de automóveis na cidade de João Pessoa-PB. 2018.

BALLOU, Ronald H. Logística Empresarial: Transportes. Administração de, p. 1, 1993.

BEHR, Ariel. Mapeamento de competências na pequena empresa de software: o caso da ABC Ltda. 2010.

BEHR, Ariel; MORO, Eliane Lourdes da Silva; ESTABEL, Lizandra Brasil. Gestão da biblioteca escolar: metodologias, enfoques e aplicação de ferramentas de gestão e serviços de biblioteca. Ciência da Informação, v. 37, p. 32-42, 2008. Disponível em: https://doi.org/10.1590/S0100-19652008000200003. Acesso em: 19 jan. 2023.

BERTAGLIA, Paulo Roberto. Logística e gerenciamento da cadeia de abastecimento. Saraiva Educação SA, 2009.

BESANKO, D.; DRANOVE, D. SHANLEY; M. SCHAEFFER, S. A Economia da estratégia. Porto Alegre: Bookman, 2006.

BOWERSOX, D. J.; CLOSS, D. J. Logística Empresarial: o processo de integração da cadeia de suprimentos. Tradução da Equipe do Centro de Estudo em Logística, Adalberto F. das Neves. São Paulo: Atlas, 2001.

BRUNI, Adriano Leal; FAMA, Rubens. Gestão de custos e formação de preços: com aplicação na calculadora HP 12C e Excel. 2004.

CALLEFI, Mario Henrique Bueno Moreira; BARBOSA, Willyan Prado; RAMOS, Diego Vieira. O papel da logística reversa para as empresas: fundamentos e importância. Revista Gestão Industrial, v. 13, n. 4, 2018.

CHAPCHAP. G. Mais usuários de internet no Brasil: mais oportunidades para o e-commerce. ECommerce Brasil [24/01/2020]. Disponível em: https://www.ecommercebrasil.com.br/artigos/maisusuarios-internet-mais-oportunidades/. Acesso em: 13 dez. 2022.

CHAVES, Gisele de LD; ALCÂNTARA, Rosane Lúcia Chicarelli; ASSUMPÇÃO, Maria Rita Pontes. Medidas de desempenho na logística reversa: o caso de uma empresa do setor de bebidas. Relatórios de pesquisa em Engenharia de Produção, v. 8, n. 2, p. 1-23, 2008.

CHERNEV, Alexander et al. Product assortment and consumer choice: An interdisciplinary review. Foundations and Trends® in Marketing, v. 6, n. 1, p. 1-61, 2012.

CHING, Hong Y. Gestão de estoques na cadeia integrada supply chain. São Paulo: Atlas, 2010.

CHOPRA, S.; MEINDL, P. Gerenciamento da cadeia de suprimentos. 3. ed. São Paulo: Prentice Hall, 2003.

CORRÊA, Michel Dias. Contabilidade de Custos. Curitiba: InterSaberes. 2019. Disponível em: https://plataforma.bvirtual.com.br/Account/Login?redirectUrl=%2FLeitor%2FPublicacao%2F176297%2Fpdf. Acesso em: 13 dez. 2022.

DANDARO, Fernando; MARTELLO, Leandro Lopes. Planejamento e controle de estoque nas organizações. Revista Gestão Industrial, v. 11, n. 2, 2015.

DUTKA, A. (1994). AMA Handbook for Customer Satisfaction. AMA, NTC Business Books, Chicago.

FENSTERSEIFER, Jaime Evaldo; HOPPEN, Norberto. Sobre alguns modelos de lote econômico de compras com inflação. Revista de Administração de Empresas, v. 25, p. 53-60, 1985.

GOMES, M. J. V. M.; REIS, Adriano Max Moreira. Ciências farmacêuticas. Uma abordagem em farmácia hospitalar. São Paulo: Atheneu, 2001.

HANSEN, Don R.; MOWEN, Maryanne M.; TAYLOR, Robert Brian. Gestão de custos: contabilidade e controle. 2001.

KOTLER, Philip; ARMSTRONG, Gary. Princípios de Marketing. Rio de Janeiro, 2003.

LENARD, J. D.; ROY, B. Multi-item inventory control: A multicriteria view. European Journal of Operational Research, v. 87, n. 3, p. 685-692, 1995.

LOBO, Renato. N. Gestão da qualidade. São Paulo: Saraiva, 2019.

MALIK AM, Schiesari LMC. Qualidade na gestão local de serviços e ações de saúde. São Paulo: Faculdade de Saúde Pública da USP, 1998.

MARQUES, José Carlos et al. Ferramentas da qualidade. Universidade da Madeira, 2012.

MARTINS, Eliseu et al. Contabilidade de custos. São Paulo: Atlas, 2003.

MARTINS, Gilberto de Andrade; THEÓPHILO, Carlos Renato. Metodologia da investigação científica para ciências sociais aplicadas. 2. ed. São Paulo: Atlas, 2010.

MATTAR, Fauze N. Administração de Varejo. 2. ed. São Paulo: Grupo GEN, 2019.

MEDEIROS, Emily Machado et al. Fluxograma. In: III Mostra de Pesquisa, Ensino e Extensão do IFRS-Campus Viamão. 2018.

MEGLIORINI, Evandir. Custos. São Paulo: Pearson, 2018.

MELLO, Jose Carlos Martins F. de. Negociação baseada em estratégia. São Paulo: Atlas, 2003. 137 p.

MOURA, Ivanildo Viana. Contabilidade de Custos. Curitiba: Contentus, 2020.

NOVAES, A. G. Logística e gerenciamento da cadeia de distribuição. Rio de Janeiro: Elsevier, 2007.

OLIVEIRA, Alcione Arcelino de; LOPE, José Luiz; BURI, Marcos Roberto. Gestão de estoque: as dificuldades de inventário em uma empresa de logística localizada em BARUERI – SP. Educação, Gestão e Sociedade: revista da Faculdade Eça de Queiros, ano 1, n. 4, 2011. Disponível em: http://uniesp.edu.br/sites/_biblioteca/uploads/20170427123206.pdf. Acesso em: 11 dez. 2022.

PAOLESCHI, Bruno. Almoxarifado e gestão de estoques. São Paulo: Saraiva Educação SA, 2019.

PARENTE, Juracy. Varejo no Brasil: Gestão e Estratégia. São Paulo: Atlas, 2000.

PERUCIA, A.; BALESTRIN, A.; VERSCHOORE, J. Coordenação das atividades produtivas na indústria brasileira de jogos eletrônicos: hierarquia, mercado ou aliança? Produção, v. 21, n. 1, 2011. Disponível em: https://doi.org/10.1590/S0103-65132010005000046. Acesso em: 19 jan. 2023.

REZENDE, A. A. de. MARCELINO, J. A. MIYAJI, M. A reinvenção das vendas: as estratégias das empresas brasileiras para gerar receitas na pandemia de covid-19. Boletim de Conjuntura (BOCA), Boa Vista, v. 2, n. 6, p. 53-69, 2020. DOI: 10.5281/zenodo.3834095. Disponível em: https://doi.org/10.5281/zenodo.3834095%20. Acesso em: 13 dez. 2022.

ROSSI, Carlos Alberto Vargas; SLONGO, Luiz Antonio. Pesquisa de satisfação de clientes: o estado-da-arte e proposição de um método brasileiro. Revista de Administração contemporânea, v. 2, p. 101-125, 1998. Disponível em: https://doi.org/10.1590/S1415-65551998000100007. Acesso em: 19 jan. 2023.

SANTOS, J. C. F. Aprendizagem Significativa: modalidades de aprendizagem e o papel do professor. 2. ed. Porto Alegre, Rio Grande: Mediação Distribuidora e Livraria Ltda, 2009.

SANTOS, Marinéia Almeida dos. Contabilidade de Custos. 2028. Disponível em: https://repositorio.ufba.br/bitstream/ri/30859/1/eBook%20Contabilidade%20de%20Custos%20UFBA.pdf. Acesso em: 20 nov. 2022.

SILVA, Raimundo Nonato Sousa; LINS, Luiz dos Santos. Gestão de custos: contabilidade, controle e análise. São Paulo: Atlas, 2013.

SLACK, N.; CHAMBERS, S.; JOHNSTON, R. Administração da produção. Tradução de Henrique Luiz Corrêa. 3. ed. São Paulo: Atlas, 2009.

SOUSA, R. P.; MOITA, F. M. C. S. C.; CARVALHO, A. B. G. (Orgs). Tecnologias digitais na educação. Campina Grande: EDUEPB, 2011.

TRIERWEILLER, Andréa Cristina et al. Satisfação de clientes utilizando a perspectiva descritiva e o modelo logístico. Iberoamerican Journal of Industrial Engineering, v. 9, n. 17, p. 190-206, 2017.

VICECONT, Paulo; NEVES, Silvério das. Contabilidade de Custos. 11. ed. Rio de Janeiro: Saraiva, 2013.

WANKE, Peter. Gestão de estoques na cadeia de suprimento: decisões e modelos quantitativos. São Paulo: Atlas SA, 2000.