REGISTRO DOI:10.5281/zenodo.10252542

Katiane Moreira Ascate1

Rebeca Katarine Cavalcante Pardo2

Reysinara Santos Pereira3

Marcos André Abensur4

RESUMO

A pesquisa apresentada tem por finalidade demonstrar um estudo de caso realizado com gestores, administradores e contadores atuantes em granjas avícola, localizadas na cidade de Manaus – Amazonas. O objetivo geral consiste em demonstrar quais as principais ferramentas de gestão de custos utilizadas na avicultura das granjas da Cidade de Manaus – AM. A metodologia escolhida para a realização foi qualitativa descritiva onde houve um levantamento de dados mediante artigos, livros, revistas e a aplicação de questionário virtual. Abordamos os fundamentos e a importância da gestão de custos, apresentamos os componentes de gastos de produção em granjas avícolas e expomos instrumentos de gerenciamento e analise de custos. Com o resultado da pesquisa foi possível demonstrar quais instrumentos utilizados pelas empresas para o controle de custos, estratégias de aproveitamento da sustentabilidade na redução de custos, monitoramento de custos e indicadores de desempenho financeiro e analise de custos comumente usufruídos.

Palavra-chave: Granja Avícola, Analise de Custos, Agropecuária, Custos.

ABSTRACT

The research presented aims to demonstrate a case study carried out with managers, administrators, and accountants working on poultry farms, located in the city of Manaus – Amazonas. The general objective is to demonstrate the main cost management tools used in poultry farming on farms in the city of Manaus – AM. The methodology chosen for the implementation was qualitative and descriptive, where data was collected using articles, books, magazines, and the application of a virtual questionnaire. We address the fundamentals and importance of cost management, present the components of production expenses on poultry farms, and expose cost management and analysis tools. With the results of the research, it was possible to demonstrate which instruments companies use to control costs, strategies for taking advantage of sustainability to reduce costs, monitoring costs and financial performance indicators, and analyzing commonly used costs.

Keywords: Poultry Farm, Cost Analysis, Agriculture, Costs.

INTRODUÇÃO

Durante a evolução da contabilidade surgiram diferentes áreas, uma das quais é a contabilidade de custos, que se desenvolveu a partir de processos cada vez mais complexos e precisos. Essa espécie de contabilidade pode ser aplicada em diversos setores como industrial e rural, possibilitando às empresas e produtores um melhor controle de custos, aumento da produtividade e assim maximização dos lucros. Este estudo tem como foco a avicultura, que é parte importante da agricultura brasileira e vem impulsionando o mercado nacional e internacional.

Para manter o custo do processo de produção equilibrado, é necessário planejar as atividades de forma a ter controle suficiente e evitar gastos desnecessários que afetem seus resultados finais.

Diante desse cenário, este estudo almeja responder a seguinte questão: Quais são as ferramentas de cálculo de custos envolvidos na atividade de produção de carnes e ovos?

O presente artigo tem como objetivo geral demonstrar quais as principais ferramentas de gestão de custos na avicultura das granjas da Cidade de Manaus – AM. Com essa visão conceituamos fundamentos e a importância da gestão de custos, apresentamos os componentes de gastos de produção em granjas avícolas e expomos instrumentos de gerenciamento de custos.

No mundo da avicultura, é preocupante constatar que muitos produtores carecem do conhecimento necessário para administrar adequadamente seus gastos durante os processos produtivos. Como resultado, sua situação financeira muitas vezes pode sofrer devido a operações comerciais negativas.

Para administrar com sucesso uma granja avícola, a direção do empreendimento precisa demonstrar preocupação com o controle das despesas. Pois ao analisar os dados coletados no processo produtivo, pode-se obter um entendimento mais claro sobre a lucratividade. Esta pesquisa foi iniciada em resposta à necessidade e objetivo de otimizar a atividade avícola para resultados positivos.

O processo de criação de galinhas depende de certos elementos, como eletricidade, água e depreciação, que contribuem para os custos. Para os avicultores, o maior desafio é reduzir essas despesas e gerar maior lucro operacional. Este é o impedimento mais significativo que esses agricultores enfrentam.

A pesquisa será exploratória, analisando o resultado e proporcionando um novo conhecimento da realidade local. Possui características descritivas, por delinear as percepções de pessoas quanto aos fatores que influenciam o desenvolvimento de competências gerenciais desejáveis, onde seu ineditismo auxiliara significativamente para o desenvolvimento do setor.

O estudo será um estudo de caso, terá uma abordagem quantitativa, a fim de mensurar e mostrar resultados obtidos da coleta de dados. Através de questionários online, conversa formal, analise de dados planificados e observação.

1 REFERENCIAL TEORICO

1.1 Contabilidade Rural

A contabilidade rural é uma área especializada da contabilidade que se dedica ao registro, análise e controle das operações financeiras e econômicas relacionadas às atividades agropecuárias. O pronunciamento técnico do Comitê de Pronunciamento Contábil (CPC) 29, Ativo Biológico e Produto agrícola, é um importante regulador legal pois estabelece o tratamento contábil para os ativos biológicos. Segundo o CPC 29, ativo biológico é um animal e/ou plantas vivos podendo sofrer transformações biológicas, ou seja, o processo de crescimento, degeneração, produção e procriação que causam mudanças qualitativa e quantitativa no ativo. As aves, objeto da pesquisa, devem ser reconhecidas no Balanço Patrimonial como ativos biológicos em crescimento, classificadas no ativo circulante e como ativo biológico em produção, classificadas no ativo não circulante (CPC 29, 2009).

A aplicação da contabilidade rural pode trazer vantagens para os gestores, visto que possibilita a adoção de procedimentos administrativos mais eficazes, resultando em um aumento considerável da rentabilidade e lucratividade. Contudo, é pouco frequente o uso dessa ferramenta pelos donos das propriedades rurais, prejudicando a confiabilidade do processo de decisão, já que muitas vezes levam em conta somente critérios pessoais para a sua escolha (CREPALDI, 2016).

No contexto específico das granjas avícolas em Manaus, a gestão de custos se torna uma questão fundamental para a eficiência e a lucratividade do setor. Conforme destacado por Silva e Pereira (2012), as granjas avícolas enfrentam desafios particulares na gestão de custos, como a sazonalidade e as variações climáticas.

Esses fatores podem influenciar diretamente os custos de produção, seja por meio da necessidade de aquisição de insumos adicionais durante certas épocas do ano, seja pela exigência de medidas especiais para garantir o bem-estar das aves em condições climáticas adversas.

Além disso, a logística e o transporte também apresentam desafios específicos na região amazônica. Conforme apontado por Oliveira (2023), o custo de transporte de insumos e produtos pode ser mais elevado devido à distância e à infraestrutura de transporte menos desenvolvida em certas áreas. Esses custos adicionais devem ser adequadamente contabilizados e gerenciados para evitar impactos negativos na rentabilidade das granjas avícolas.

Nesse contexto, a utilização de tecnologias e práticas sustentáveis pode desempenhar um papel importante na gestão de custos. Segundo Couto (2021), a adoção de tecnologias avançadas, como sistemas de monitoramento e automação, pode aumentar a eficiência produtiva e reduzir custos em granjas avícolas. Além disso, práticas sustentáveis, como o uso de energias renováveis e o manejo adequado de resíduos, podem contribuir para a redução de custos operacionais e o cumprimento de regulamentações ambientais.

Em suma, a contabilidade rural e a gestão de custos desempenham um papel fundamental na eficiência e na lucratividade das granjas avícolas em Manaus. Considerando as particularidades do setor, como sazonalidade, variações climáticas e desafios logísticos, é essencial utilizar métodos adequados de contabilidade de custos, analisar os impactos financeiros de tecnologias e práticas sustentáveis, e utilizar informações precisas sobre os custos para embasar a tomada de decisões estratégicas.

1.2 Gestão de Custos: Fundamentos e Importância na Contabilidade Rural

A gestão de custos desempenha um papel fundamental na contabilidade rural, sendo essencial para a tomada de decisões e a análise da rentabilidade das atividades agropecuárias. Segundo Almeida et al. (2013), a gestão de custos compreende a identificação, o registro e o controle dos gastos relacionados às operações de uma organização, visando a otimização dos recursos e a maximização dos resultados.

Na contabilidade rural, a gestão de custos é especialmente relevante devido às particularidades do setor agropecuário. Conforme ressaltado por Sousa (2018), as atividades agrícolas e pecuárias envolvem uma variedade de custos específicos, como os relacionados à aquisição de insumos agrícolas, à manutenção de animais, à alimentação, à mão de obra e aos investimentos em infraestrutura.

A correta identificação e mensuração dos custos é fundamental para uma análise precisa da rentabilidade das atividades agropecuárias. Assim, dois dos aspectos de maior importância contidos no CPC 29 (CPC, 2009) são as formas de reconhecimento e mensuração dos ativos biológicos. De acordo com o item 12 e 13 do CPC 29 (CPC, 2009):

12. O ativo biológico deve ser mensurado ao valor justo menos a despesa de venda no momento do reconhecimento inicial e no final de cada período de competência, exceto para os casos descritos no item 30, em que o valor justo não pode ser mensurado de forma confiável. 13. O produto agrícola colhido de ativos biológicos da entidade deve ser mensurado ao valor justo, menos a despesa de venda, no momento da colheita. O valor assim atribuído representa o custo, no momento da aplicação do Pronunciamento Técnico CPC 16 – Estoques, ou outro Pronunciamento aplicável.

O produto agrícola, é aquele decorrente da exploração agrícola e pecuária. Segundo o dicionário Aurélio agricultura “é a arte de cultivar os campos, cultivo da terra, lavoura” e pecuária “arte indústria do tratamento e criação do gado”. O mesmo Ativo Biológico pode gerar mais de um produto agrícola, este é o caso das aves que originam os ovos e a carne.

Segundo Oliveira et al. (2023), a contabilidade de custos permite que os gestores rurais tenham uma visão clara dos custos envolvidos em cada etapa do processo produtivo, facilitando a identificação de possíveis gargalos e a implementação de ações corretivas.

Além disso, a gestão de custos proporciona uma base sólida para a tomada de decisões estratégicas. Conforme destacado Camilo (2020), a análise dos custos permite que os gestores identifiquem os produtos ou serviços mais rentáveis, ajustem preços de venda, avaliem a viabilidade de investimentos e identifiquem oportunidades de redução de despesas.

A gestão de custos na contabilidade rural vai além da análise interna das operações. Segundo Santos (2017), em um cenário competitivo, a contabilidade de custos desempenha um papel fundamental na avaliação da competitividade das atividades agropecuárias, permitindo uma comparação dos custos com os concorrentes do mercado.

Portanto, a gestão de custos na contabilidade rural é fundamental para o sucesso das atividades agropecuárias, permitindo a análise da rentabilidade, a tomada de decisões estratégicas e a avaliação da competitividade. É necessário utilizar métodos adequados de mensuração e controle de custos, considerando as particularidades do setor agropecuário, a fim de obter informações confiáveis e embasar as decisões de forma assertiva.

1.3 Análise de Custos e Tomada de Decisões Estratégicas

A análise de custos desempenha um papel fundamental na tomada de decisões estratégicas em uma organização. Conforme mencionado por Nogueira (2022), a análise de custos consiste em examinar e interpretar as informações relacionadas aos gastos de uma empresa, com o objetivo de fornecer subsídios para a tomada de decisões gerenciais.

Ao analisar os custos de uma organização, é possível identificar oportunidades de redução de despesas, identificar gargalos produtivos e avaliar a rentabilidade de produtos ou serviços.

A análise de custos permite uma compreensão mais profunda dos fatores que impactam a lucratividade de uma organização. Conforme destacado por Sousa (2018), a identificação dos custos fixos e variáveis, bem como o cálculo da margem de contribuição, auxiliam na avaliação da rentabilidade dos produtos ou serviços oferecidos pela empresa. Com base nessa análise, é possível direcionar recursos de forma mais eficiente, focando em produtos ou serviços mais lucrativos e identificando aqueles que podem estar gerando prejuízo.

Além disso, a análise de custos permite avaliar a viabilidade de investimentos e projetos futuros. Conforme ressaltado por Oliveira et al. (2020), ao analisar os custos envolvidos em um novo empreendimento, é possível estimar o retorno esperado e avaliar se o investimento é viável do ponto de vista financeiro. Essa análise é essencial para a tomada de decisões relacionadas à expansão do negócio, lançamento de novos produtos ou entrada em novos mercados.

Os passos básicos para realização da análise de custos são:

- Identificação dos custos, onde listamos todos os custos associados a produção ou prestação de serviços

- Classificação dos custos, dividimos os custos em categorias relevantes, custos fixos, custos variáveis, custos de produção, custos de distribuição e etc.

- Alocação de custos, atribuímos os custos diretos às atividades específicas, produtos ou serviços aos quais estão diretamente relacionados. Distribuímos os custos indiretos de maneira apropriada, utilizando métodos como rateio ou alocação baseada em atividades (ABC).

- Cálculo do Custo Total: somamos todos os custos associados a um produto ou serviço.

- Cálculo do Custo Unitário: divide-se o custo total pelo número de unidades produzidas para calcular o custo unitário.

- Análise de Variação de Custos: compara-se os custos planejados com os custos reais para identificar variações, analisa-se as razões por trás das variações e toma-se medidas corretivas, se necessário.

- Margem de Contribuição: subtraindo os custos variáveis totais das receitas totais. A margem de contribuição é crucial para avaliar a viabilidade financeira de um produto ou serviço.

- Ponto de Equilíbrio: determinamos o ponto de equilíbrio, onde as receitas são iguais aos custos totais, indicando o volume necessário para cobrir todos os custos.

- Análise Custo-Benefício: avaliamos a eficiência dos custos em relação aos benefícios obtidos. Isso pode envolver a comparação de diferentes métodos de produção ou a avaliação de investimentos em novos equipamentos.

- Revisão Periódica: realizamos análises de custos regularmente para garantir que as informações estejam atualizadas e para fazer ajustes conforme necessário.

1.4 Métodos de Custeio na Contabilidade Rural

Os métodos de custeio desempenham um papel crucial na contabilidade rural, permitindo a correta mensuração e alocação dos custos relacionados às atividades agropecuárias. Conforme destacado por Almeida et al. (2017), os métodos de custeio são abordagens utilizadas para atribuir os custos aos produtos ou serviços oferecidos por uma organização.

Na contabilidade rural, dois métodos de custeio amplamente utilizados são o custeio por absorção e o custeio variável. O custeio por absorção, também conhecido como custeio integral, considera todos os custos diretos e indiretos associados à produção agrícola ou pecuária, atribuindo uma parcela desses custos a cada unidade produzida. Conforme ressaltado por Sousa (2018), esse método é adequado para a contabilização dos custos na contabilidade rural, uma vez que inclui todos os gastos envolvidos na produção, como aquisição de insumos, mão de obra e despesas operacionais.

Já o custeio variável, como mencionado por Oliveira et al. (2023), considera apenas os custos variáveis associados à produção, excluindo os custos fixos, como aluguel, depreciação e salários administrativos. Esse método é especialmente útil na análise do ponto de equilíbrio e na tomada de decisões de curto prazo, pois permite identificar a margem de contribuição de cada produto ou serviço. De acordo com Crepaldi (2018) a margem de contribuição é o preço de venda menos os custos variáveis e as despesas variáveis, tem a finalidade de cobrir as despesas fixas e formar o lucro da empresa. Para objetivar o equilíbrio nas linhas de produção e/ ou no serviço de departamento, deverá ser calculado o volume de vendas necessário para cobrir os custos. É o elo onde os custos totais e as receitas totais se equiparam, a empresa começa a obter lucro a partir desse ponto.

No entanto, é importante ressaltar que o custeio variável pode não fornece uma visão completa dos custos totais envolvidos na produção, especialmente em atividades agropecuárias que possuem custos fixos significativos.

Além dos métodos de custeio tradicionais, a contabilidade rural pode se beneficiar de abordagens mais avançadas, como o custeio baseado em atividades (ABC – Activity-Based Costing). O ABC é um método que busca atribuir os custos aos produtos ou serviços com base nas atividades que os geram. Conforme apontado por Silva (2019), o ABC pode ser particularmente útil na contabilidade rural, permitindo uma alocação mais precisa dos custos às diferentes etapas do processo produtivo.

Em suma, a escolha do método de custeio na contabilidade rural depende das necessidades e dos objetivos da organização. Tanto o custeio por absorção quanto o custeio variável possuem suas vantagens e limitações, devendo ser utilizados de forma adequada às características do setor agropecuário. Além disso, o uso de métodos mais avançados, como o ABC, pode trazer benefícios adicionais na mensuração e no controle dos custos nas atividades agropecuárias.

1.5 Componentes dos Custos de Produção em granjas avícolas de Manaus

Para uma análise completa dos custos de produção em granjas avícolas de Manaus, é importante considerar os diversos componentes que compõem esses custos. Conforme mencionado por Almeida et al. (2017), os custos de produção podem ser divididos em custos diretos e indiretos, que estão associados tanto à aquisição e manutenção das aves quanto aos custos operacionais envolvidos na produção.

Os custos diretos estão relacionados diretamente à aquisição e manutenção das aves. Nesse sentido, é necessário considerar os custos de aquisição das aves, que envolvem a compra ou a criação dos pintos para formação do plantel avícola. Conforme ressaltado por Oliveira et al. (2023), esses custos podem variar de acordo com a genética das aves e a fonte de aquisição, devendo ser devidamente contabilizados para uma análise precisa dos custos de produção.

Além disso, os custos diretos incluem também os custos de alimentação das aves. A alimentação representa uma parcela significativa dos custos de produção em granjas avícolas, sendo essencial para o desenvolvimento adequado das aves e para a qualidade dos produtos finais. Conforme apontado por Sousa (2018), a escolha dos alimentos e a sua correta formulação são fundamentais para garantir um balanceamento nutricional adequado, ao mesmo tempo em que se busca minimizar os custos de produção.

Já os custos indiretos estão associados às despesas operacionais e infraestrutura necessárias para a manutenção das aves e a condução das atividades na granja. Isso inclui, por exemplo, os custos com energia elétrica, água, mão de obra, medicamentos, manutenção de equipamentos e instalações. De acordo com Silva e Pereira (2019), esses custos devem ser corretamente alocados e contabilizados para uma análise precisa dos custos de produção, uma vez que representam um componente significativo dos gastos totais.

No contexto específico de Manaus, é importante considerar também fatores ambientais e regulamentações específicas que podem influenciar os custos de produção. Conforme destacado por Santos (2017), a região amazônica apresenta características climáticas únicas, o que pode exigir medidas especiais de manejo das aves, como sistemas de ventilação e controle de temperatura. Além disso, é necessário atender às regulamentações ambientais e sanitárias vigentes, o que pode implicar em custos adicionais para garantir o cumprimento das normas.

Em suma, a análise dos componentes dos custos de produção em granjas avícolas de Manaus envolve a consideração dos custos diretos relacionados à aquisição e manutenção das aves, como os custos de aquisição e alimentação, bem como dos custos indiretos associados às despesas operacionais e infraestrutura.

Além disso, é fundamental levar em conta os fatores ambientais e as regulamentações específicas da região, a fim de compreender a totalidade dos custos envolvidos na atividade avícola naquela localidade.

2. ANÁLISE E RESULTADOS

A pesquisa é do tipo exploratória e almeja investigar a realidade de quais são as tecnologias e métodos aplicados na área da gestão de custo das granjas da cidade de Manaus. Neste capítulo descreve-se os resultados obtidos através de pesquisa direcionada por meio de questionários on-line, enviado nos meses de outubro e novembro de 2023, por contato virtual aos participantes.

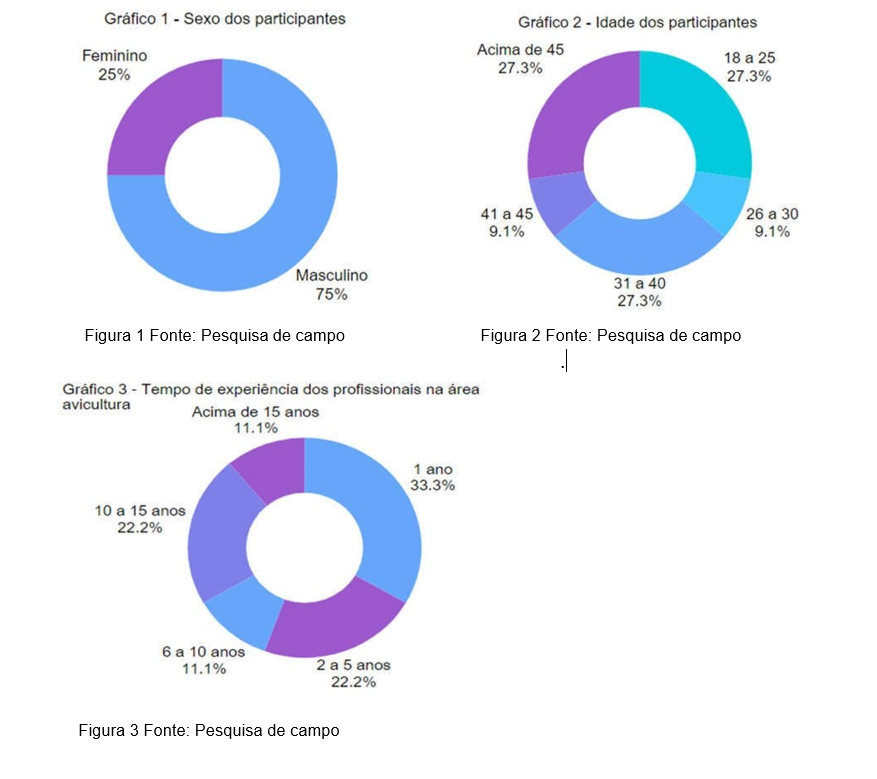

A Agência de Defesa Agropecuária e Florestal do Estado do Amazonas (ADAF) registrou, em novembro de 2017, a existência de 64 granjas na cidade de Manaus. O questionário online foi enviado para 13 profissionais contábeis, administradores e empresários atuantes no ramo avícola e foram recebidas 12 respostas, uma amostra 18,75% das granjas da cidade de Manaus. O instrumento de coleta obteve consentimento dos participantes para a apresentação de dados como sexo, idade e tempo de experiência na área agropecuária, evitando duplicidades no envio de informações.

2.1. Perfil dos profissionais entrevistados

De acordo com os dados coletados 72,7% dos profissionais entrevistados são do sexo masculino e 23,7% são do sexo feminino. Em relação a idade, a maioria (33,33%) possui mais de 40 anos e 27,5% tem a idade de 31 anos a 40 anos. Mais da metade (58,33%) demanda uma experiência superior a 10 anos atuantes no ramo avícola.

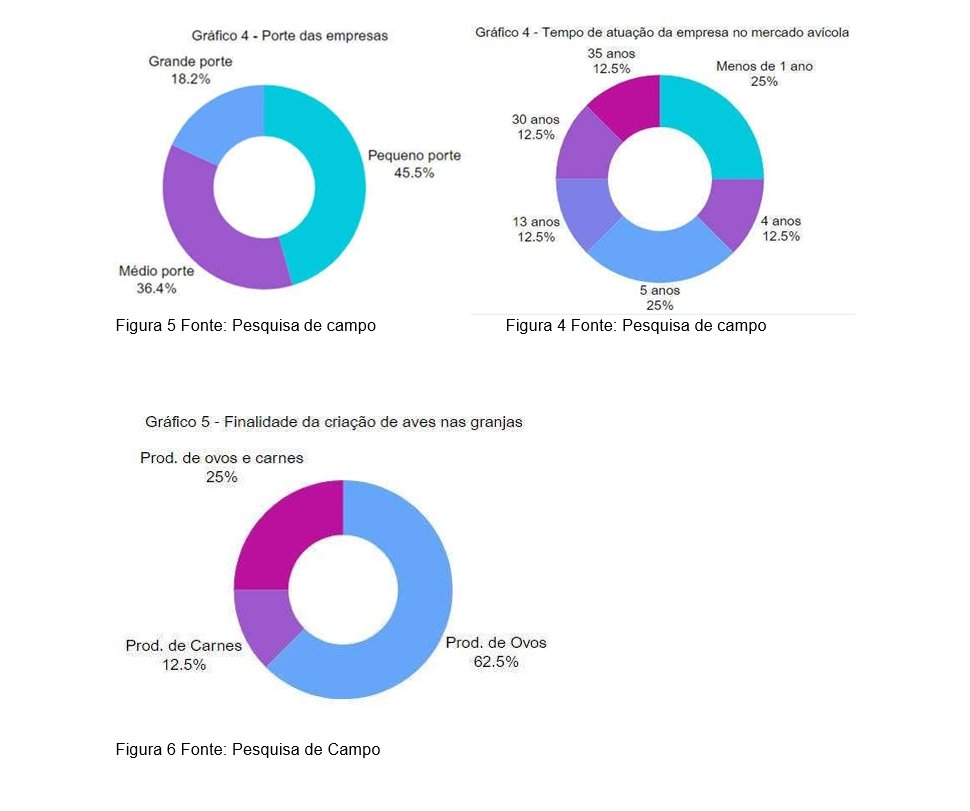

2.2. Perfil das empresas entrevistadas

As empresas participantes da pesquisa em grande parte são consideradas de pequeno porte (EPP). O tempo de atuação das entidades no mercado avícola variou entre menos de um ano a trinta e cinco anos, sobressaindo-se as que obtêm menos de 1 ano a 5 anos de atividade econômica. No que se refere aos dados da finalidade de criação das aves nota-se uma considerada produção de 62,5% no seguimento de ovos.

2.3. Analise de resultado

Realizou-se 7 perguntas discursivas para coletas de dados que foram submetidos a uma análise permitindo a identificação do nível de aproximação das empresas com os assuntos tratados nas questões.

Ao indagarmos os principais componentes dos custos operacionais das granjas da pesquisa em questão notamos pouco conhecimento de alguns entrevistados quanto a classificação dos gastos da empresa entre custos e despesas. Sendo citada como resposta a venda de ovos. Outros responderam a ração, o custo de criação, transporte, água, luz, manutenção, insumos e escoamento de produção.

As estratégias utilizadas para otimizar os custos na alimentação das aves foram muitas, entre elas parceria com fábricas de ração, implementação de verduras e pasto na alimentação, matérias primas de qualidade com preços acessíveis, monitoramento in loco da quantidade de ração colocada/consumida para evitar desperdícios e ambiente aberto. Esse se refere a um sistema de galinheiro móvel que permite o consumo de insetos e vegetais provenientes da natureza local, fornecendo também nutrientes ao solo para o cultivo de frutas e hortaliças.

Ao analisar-se o gerenciamento de custos das granjas quanto a implementação de softwares observamos que nas entidades de pequeno porte, embora algumas ainda tenham realizado o controle manual, outras aderiram a mecanismos de controle através de alguns programas de informáticas contratadas de empresas especializadas para gerir o controle desses custos. Tendo acesso a relatórios facilitados emitidos por tais sistemas há a possibilidade do planejamento consciente dos seus gastos, como mencionado anteriormente, essa análise previne possíveis perdas e amplia a visão de novas aquisições e investimentos. Nas empresas de grande porte dividiu-se a aplicação de métodos artesanais e tecnológicos.

Abordou-se a influência da sustentabilidade e sua contribuição na redução de custos na produção das granjas e foi relatado pelos entrevistados o aproveitamento de vários itens participantes do processo de produção destinado à outras finalidades, por exemplo o esterco. Porém grande parte dos participantes não apresentaram respostas contundentes à pergunta, demonstrando a pouca exploração da sustentabilidade nas granjas da Cidade de Manaus – Amazonas. Um exemplo sugerido é a redução do consumo de água substituído pela água pluvial captada a partir de um sistema de armazenamento de água incluída nos procedimentos de limpeza da produção agrícola.

Os indicadores chaves usados para medir o desempenho financeiro explanados na entrevista on-line foram a margem de lucro, custo benefício e produtividade vs consumo. Estes itens mencionados têm sua relevância na hora de traçar estratégias para aumentar as vendas de ovos e carnes das granjas. A principal diferença entre margem de lucro e margem de contribuição é que a primeira mostra apenas quanto lucro um determinado produto traz para a empresa, enquanto a segunda mostra quanto cada venda contribui para as operações da empresa. Usando essa métrica, é possível saber quanto uma empresa precisa vender para continuar operando e atingir o ponto de equilíbrio e se tornar uma empresa verdadeiramente lucrativa.

CONSIDERAÇÕES FINAIS

Gerir custos é importante para o desenvolvimento e crescimento contínuo das empresas rurais, a fim de obter credibilidade e estabilidade no mercado. O mesmo acontece com as empresas avícolas que carecem de informações fidedignas para uma boa tomada de decisão.

A Contabilidade Rural propicia uma visualização ampla dos custos diretos e indiretos das empresas rurais, se constituindo uma importante ferramenta para a gestão de custos e consequentemente ao aumento da rentabilidade dos empreendimentos. Nas empresas avícolas de Manaus há fatores específicos influenciando nos custos de produção, como a sazonalidade, as variações climáticas, a logística e o transporte. Tornando-se crucial a gestão de custos para a competitividade dos produtos oferecidos, a identificação de possíveis gargalos e a implementação de ações corretivas.

Este trabalho atingiu seu objetivo ao analisar como a gestão de custos está empregada positivamente na rentabilidade dos empreendimentos avícolas da cidade de Manaus, contabilizada por meio das ferramentas tecnológicas. Destaca-se, porém, a pouca preocupação com o aproveitamento das opções sustentáveis para uma economia de produção.

A questão norteadora se focou em quais ferramentas são mais eficazes na gestão de custos das empresas avícolas. Para gerir os custos de granjas empresários optam pelo uso de softwares especializados, controle de estoque, planilhas de controle e sistemas financeiros. É importante analisar qual o tipo de controle se adequa melhor a empresa levando em consideração seu porte, o tamanho, a complexidade de suas operações de produção e se o valor requerido para esse investimento não supera os ativos disponíveis da empresa. Mas observou- se que um sistema de controle financeiro bem alimentado com todas as receitas e despesas da granja já permitem o acompanhamento e a demonstração detalhada dos custos envolvidos na operação.

Ressaltando que a eficácia depende do correto e constante fornecimento de informações financeiras, esse registro deve ser realizado por um profissional capacitado, especializado na área financeira ou na gestão agrícola para propiciar dados base para indicativos verossímeis.

A pesquisa expôs que o acompanhamento dos gastos e da rentabilidade das empresas avícolas por parte dos gestores é imprescindível para tomada de decisões conscientes e que afetarão a empresa em longo prazo. Gestores de granjas que possuem esses controles internos têm preços mais competitivos e noções mais abrangentes dos seus passivos, sabendo quando há a necessidade de solicitar recursos de terceiros para a subsistência do seu negócio.

REFERÊNCIAS

ALMEIDA, M. C. Auditoria: um curso moderno e completo. 7. ed. São Paulo: Atlas, 2013.

CAMILO, Ana Flávia et al. A transformação digital e a geração de valor: um modelo que estimule a demanda pelos serviços de transporte urbano em Belo Horizonte/MG. 2020.

COUTO, Gabriel Schein do. A segurança econômica nos contratos de integração rural a partir do sistema jurídico de smart contract. 2021.

Comitê de Pronunciamentos Contábeis. (2009). Pronunciamento técnico CPC 29: ativo biológico e produto agrícola. Disponível em: <https://www.cpc.org.br/CPC/Documentosemitidos/Pronunciamentos/Pronunciame nto?Id=60>. Acesso em: 21 nov. 2023.

CREPALDI, S. A. Contabilidade rural: uma abordagem decisorial. 8a ed. São Paulo: Atlas, 2016.

DE ALMEIDA, Francieide Serafim; DE FREITAS RÊGO, Thaiseany; DA SILVA PRADO, Alexsandro Gonçalves. Um estudo bibliométrico a respeito do uso dos custos como ferramenta para o planejamento, controle e apoio a decisões, no Congresso Brasileiro de Custos. In: Anais do Congresso Brasileiro de CustosABC. 2017.

DO SIE NOME FANTASIA MUNICÍPIO ENDEREÇO DENOMINAÇÃO SOCIAL, F.; IPR, E. I. E. O. U. LISTA DE ESTABELECIMENTOS COM SIE. Disponível em:<http://www.adaf.am.gov.br/wp- content/uploads/2017/11/LISTA_ESTABELECIMENTO_SIEAM_NOV.pdf>. Acesso em: 20 nov. 2023.

OLIVEIRA, João Vitor Dornelas. Contabilidade e gestão de custos na agroindústria e produção de soja no brasil: uma revisão da literatura. 2023.

SANTOS, Ana Carolina da Costa. Estudo da viabilidade económico-financeira do projeto Quinta da Rocha. 2017. Tese de Doutorado.

SOUSA, Mercia Oliveira. Assentamentos rurais cearenses: a realidade da lagoa do capim. 2018.

1 Acadêmico do curso de Ciências Contábeis do Centro Universitário Fametro.

2 Acadêmico do curso de Ciências Contábeis do Centro Universitário Fametro.

3 Acadêmico do curso de Ciências Contábeis do Centro Universitário Fametro.

4 Professor do Centro Universitário Fametro.