REGISTRO DOI: 10.5281/zenodo.7536712

Valdenês Pacheco Barbosa1

Thalia Alves Dias2

Raquel Batista dos Santos3

Ana Paula Monteiro de Oliveira4

RESUMO

Objetivo: Analisar a conformidade da divulgação das demonstrações contábeis dos Institutos Federais da região norte do Brasil com a NBC TSP 07. Levando-se em consideração o marco histórico da globalização, todos os países incluindo o Brasil passaram por um processo de convergência de normas contábeis na esfera pública, adotando assim uma padronização contábil internacional. Método: O estudo foi documental, com análise de evidências qualitativas que envolveu basicamente a consulta nas demonstrações consolidadas de sete Institutos Federais (IF,s). Optou-se em delimitar o estudo entre os anos de 2017 até 2019, visto que este espaço de tempo compreende exercícios posteriores à convergência e período de aplicação obrigatória da norma em estudo. A análise dos dados consistiu em duas fases principais. Primeiramente, verificou-se a conformidade das demonstrações com os critérios exigidos no item 88 e 89 da NBC TSP 07. Posteriormente, fez-se a aderência aos parâmetros normativos para o reconhecimento dos ativos imobilizados. Resultados: Em geral, as evidências observadas demonstram que a conformidade das demonstrações nos IFs da região norte em relação à divulgação do ativo imobilizado ainda é carente. O nível de conformidade aos padrões estabelecidos para o reconhecimento contábil do ativo imobilizado sofreu variações de 20,80% a 79,10%. Conclusão: Embora constatado em algumas IF,s bom nível de conformidade, identificou-se que no geral não divulgam as informações do ativo imobilizado com a devida clareza exigida pela NBC TSP 07, isso indica um nível de conformidade falho.

Palavras-chave: Ativo Imobilizado. Demonstrações Contábeis. Institutos Federais.

INTRODUÇÃO

Com o advento da globalização, todos os países incluindo o Brasil passaram por um processo de convergência em suas informações contábeis na esfera pública, ou seja, todos os países tiveram que adotar uma padronização contábil. Com a internacionalização do mercado, há a necessidade de padronizar a contabilidade aplicada no setor público, para que as informações possam ser facilmente compreendidas e comparadas em escala global para atender às necessidades do setor público (SILVA, 2013). Dentre as informações padronizadas destaca-se as patrimoniais visto a sua importância para manutenção das atividades do setor público.

Desta forma, faz-se necessário a transparência das informações que são divulgadas pelo setor público, pois estas contribuem para a harmonização das normas de contabilidade. A convergência das normas de contabilidade possui uma necessidade em relação a integração dos mercados (TOUDAS, POUTOS e BALIOS ,2013). A incessante busca pela transparência e eficiência na gestão de recursos é cada vez mais necessária para obter informações padronizadas sobre a situação orçamentária, econômica e financeira das entidades públicas para realizar o processo de tomada de decisão e interpretar eventos do setor público por parte dos usuários externos (SILVA E ROSA, 2015; CAVALCANTE et al., 2017)

As normas convergidas que tratam do patrimônio público são importantes para a transparência do capital aplicado do setor público para o acompanhamento da sociedade, além disso, contribui para a prestação de contas e governança pública (MARQUES; FILHO; CALDAS, 2019). Tais normas foram detectadas como um importante impulso às reformas governamentais e ao equilíbrio da contabilidade pública (BRUSCA; MARTINEZ, 2016). Além disso, o presente estudo verifica a conformidade dos demonstrativos contábeis dos Institutos Federais com os critérios de evidenciação dispostos na NBC TSP 07 completamente convergidas aos padrões internacionais.

De acordo com Darós & Pereira (2009) através do processo de convergência brasileiro, enfatiza-se a mudança do enfoque contábil, de uma visão orçamentária para uma visão patrimonial. Tais mudanças no enfoque contábil conduziu a necessidade de avaliar e mensurar os ativos públicos, assim como as variações ocorridas de acordo o regime de competência (CRUVINEL; LIMA, 2011). Neste sentido, a avaliação e mensuração dos ativos imobilizados no setor público são essenciais para uma melhor compreensão da realidade do patrimônio líquido, pois esses processos incluem a alocação do valor do ativo que deve ser listado nas demonstrações financeiras, para que possa ser registrado com o valor condizente com a realidade.

Como pode ser observado no trabalho de Lima et al. (2017), que fez uma verificação da avaliação e mensuração dos ativos imobilizados das unidades federativas nos anos de 2014 e 2015, abordando que algumas unidades federativas apontaram incoerências em seus demonstrativos em relação as informações patrimoniais. Outras dificuldades de mensuração, neste caso a depreciação, também foram destacadas no estudo de Neto (2016) em ressaltar que os bens adquiridos pelas entidades públicas ou privados detém vida útil limitada e tem seus valores modificados ao longo dos anos de operação, tornando primordial a contabilização da redução do valor sofrido por esses ativos. Tais dificuldades também são consideradas por Tedros et al (2015) ao analisar a depreciação de uma instituição pública de ensino superior, alegando a não evidenciação da depreciação do ativo imobilizado nas demonstrações contábeis.

Levando em consideração o que dispõe na literatura, entende-se que o setor público brasileiro passa por dificuldades em relação à divulgação das informações patrimoniais do ativo imobilizado. Outro fator importante relacionado a isso são as mudanças advindas pela convergência das normas internacionais adotadas pelo Brasil. A introdução dessa nova matriz institucional, forçou a quebra de paradigmas no setor público e a retomada da importância do controle e divulgação das variações do patrimônio público como parâmetros de accountability e responsabilização para o controle social. A partir dessas considerações cabe o problema de pesquisa a seguir: Qual é a conformidade da divulgação das demonstrações contábeis dos Institutos Federais da região norte do Brasil com a norma NBC TSP 07?

METODOLOGIA

O método científico “é o caminho, uma forma, uma lógica de pensamento” (VERGARA, 2016). Considerando esta proposição em conjunto com os objetivos traçados pela pesquisa científica, os procedimentos metodológicos pertinentes são o meio pelo qual o pesquisador aplica para a construção de sua investigação.

A pesquisa realizada é definida como descritiva, quanto aos seus objetivos, pois descreve as implicações ao se observar a conformidade da divulgação das demonstrações contábeis dos Institutos Federais com a norma NBC TSP 07. O procedimento técnico adotado para o desenvolvimento da pesquisa é o documental, com consulta às demonstrações contábeis dos Institutos Federais publicadas pelo TCU. A população da pesquisa é composta por todos os Institutos Federais de Educação, Ciência e Tecnologia da região norte do Brasil, totalizando 07 instituições federais.

As evidências para o desenvolvimento do estudo foram alcançadas mediante consulta documental nos relatórios de gestão dos Institutos Federais, englobando o Balanço Patrimonial, a Demonstração das Variações Patrimoniais e as Notas Explicativas, ambos publicados no site do Tribunal de Contas da União (TCU). Os relatórios de gestão são documentos sucintos que possuem foco estratégico e orientações para os atos administrativos futuros. Os relatórios dos institutos federais são instrumentos que apresentam tanto a sociedade quanto aos órgãos de controle, ações que foram desenvolvidas em determinado ano.

No que tange ao período de análise, foi analisado os exercícios de 2017 a 2019, tal escolha se justifica por representar os relatórios mais recentes disponíveis no site do TCU. Além disso, o espaço de tempo foi definido para o estudo, pois agrega exercícios posteriores a convergência aos padrões internacionais de contabilidade no Brasil e a aplicabilidade obrigatória da NBC TSP 07 – ativo imobilizado. Pontua-se que, diante do cenário pandêmico da COVID-19, os relatórios de gestão, assim como as demonstrações contábeis referentes ao ano de 2020 foram adiados ou sofreram atrasos em sua elaboração e divulgação, desta forma houve a total exclusão dos dados referentes ao ano supracitado.

RESULTADOS E DISCUSSÃO

Este capítulo divide-se em duas principais seções, estruturadas de forma a apontar e analisar as evidências segundo os objetivos específicos traçados para o presente estudo. A primeira seção evidencia os resultados obtidos quanto à conformidade dos institutos para a divulgação do ativo imobilizado, considerando oito critérios legais presentes na NBC TSP 07. Dando sequência, na segunda seção são descritas as aderências aos parâmetros normativos para a evidenciação do ativo imobilizado.

Padrões Contábeis Observados na Divulgação do Item 88 da Norma Nbc Tsp 07

Entre os padrões contábeis obrigatórios para a divulgação de informações contábeis sobre reconhecimento e mensuração dos ativos imobilizados, segundo as divulgações elaboradas pelos institutos federais da região norte, verificou-se uma discrepância acerca da utilização dos critérios prenunciados na NBC TSP 07, substancialmente no ano de 2017. A identificação de inconformidades práticas concerne-se ao fato de que a maioria dos IFs ainda não possuem um sistema adequado ou um suporte técnico e especializado para adoção da norma. É explicito que os institutos ainda estão vinculados às normas anteriores a convergência, ou seja, ainda não manuseiam o tratamento das normas vigentes.

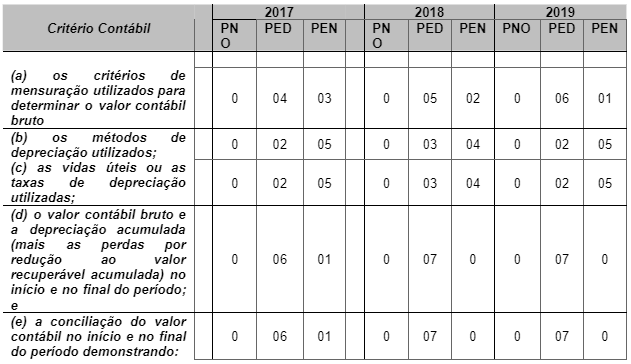

Tabela 1: Divulgação do ativo imobilizado nas demonstrações contábeis do item 88 da NBC TSP 07.

Legenda:

PNO – Padrão não observado

PED – Padrão exigido e divulgado

PEN – Padrão exigido e não divulgado

Conforme as informações do Quadro 5, identifica-se que a evidenciação dos critérios utilizados pelos IFs para com o ativo imobilizado acontece de uma forma crescente. Sobre a divulgação do critério (a), observa-se que do total da população apenas 4 IFs divulgaram as informações sobre “os critérios de mensuração utilizados para determinar o valor contábil bruto”, no ano de 2017. No entanto, o padrão observado foi divulgado em uma crescente nos anos seguintes, sendo divulgado por 5 IFs no ano de 2018 e 6 IFs no ano de 2019.

Os critérios (b) e (c), que tratam dos “métodos de depreciação utilizados, das vidas úteis ou as taxas de depreciação utilizadas”, resultaram em um menor índice de divulgação no ano de 2017, ficando evidente que nos anos posteriores os critérios também foram exigidos, porém não divulgados. No que se refere aos critérios (d) e (e), que examinam “o valor contábil bruto e a depreciação acumulada (mais as perdas por redução ao valor recuperável acumuladas) no início e no final do período; e a conciliação do valor contábil no início e no final do período” constata-se que no ano de 2017, 6 IFS divulgaram tais critérios e apenas 1 IF não divulgou. Por conseguinte, nos anos de 2018 e 2019 todos os 7 IFs da região norte do Brasil efetivaram a devida divulgação.

Padrões Contábeis Observados na Divulgação do Item 89 da Norma Nbc Tsp 07

Como já apresentados, os padrões analisados tiveram uma maior incompatibilidade quanto ao seu atendimento no ano de 2017, pois os Institutos Federais da Região Norte ainda não estavam adaptados ou não tinham conhecimento sobre a implementação da obrigatoriedade dos pressupostos da NBC TSP 07. A evidenciação do ativo imobilizado também foi observada utilizando-se de mais três critérios que estão especificados no item 89 da referida norma, estes dão continuidade aos critérios anteriores observados nos anos de 2017, 2018 e 2019.

Tabela 2 – Continuação da divulgação nas demonstrações contábeis do item 89 da NBC TSP 07

Legenda:

PNO – Padrão não observado

PED – Padrão exigido e divulgado

PEN – Padrão exigido e não divulgado

No quadro 6, os parâmetros analisados acontecem de forma gradativa até o ano de 2018. A respeito do critério (a) em todos os anos analisados na pesquisa os 7 ifs não observaram este padrão. Dando sequência, o critério (b) que evidencia “o valor dos custos reconhecidos no valor contábil de item do ativo imobilizado durante a sua construção” apenas 6 IFs divulgaram esse critério e apesar de ser um critério obrigatório, 1 IF deixou de divulgar o item exigido, no ano de 2017. Já no ano de 2018, todos os institutos divulgaram. Porém no ano de 2019, 1 IF deixou de transparecer esse reconhecimento em suas demonstrações. Quanto ao critério (c) que apresenta “o valor dos compromissos contratuais advindos da aquisição de ativos imobilizados” 6 IFs divulgaram e apenas 1 IF deixou de divulgar, no ano de 2017. Apenas no ano de 2018 todos os IFs divulgaram em suas demonstrações os valores de tais ativos. Por fim, no ano de 2019 um Instituto não evidenciou os valores do critério (c) em seus relatórios e nem nas suas demonstrações.

Aderência aos Parâmetros Normativos para o Reconhecimento dos Ativos Imobilizados

Com base nos dados expostos na tabela 03, é evidente as variações na conformidade normativa para o reconhecimento dos ativos imobilizados de acordo com os padrões da NBC TSP 07. Verificou-se variações entre 20,80% até 79,10% na adesão aos requisitos.

Tabela 3 – Análise descritiva da aderência aos parâmetros normativos da divulgação da NBC TSP 07

Os institutos que se destacaram em nível de conformidade para o reconhecimento do ativo imobilizado foram: Instituto Federal de Educação, Ciência e Tecnologia do Amapá – IFAP e o Instituto Federal de Educação, Ciência e Tecnologia de Roraima – IFRR, atingindo uma média total de 79,10% no atendimento aos padrões da NBC TSP 07.

Apesar do nível de conformidade o IFAP no ano de 2017 e 2018 ainda estava almejando a sua adequação as NBC T 16.9 e NBC T 16.10 considerando o fato de que suas unidades estavam em estágios diferentes de estruturação administrativas. Isso pode ser confirmado na própria revisão de estudos anteriores, que apresenta uma quantidade notória de trabalhos, como: o estudo de Couto (2018), Cavalcante et al (2017) e Andrade, Suzart (2019) que tem a NBC T16.9 e NBC T16.10 como base e a carência de estudos as novas normas convergidas, no caso, a NBC TSP 07

Havendo uma impossibilidade na evidenciação de uma forma consolidada, pontuando-se inclusive que apenas dois campus – os Campi Laranj al do Jarí e Porto Grande – faziam seu próprio controle por sua Unidade Gestora – UG, no ano de 2017 e mais dois campus o Campus Santana e Campus Macapá também começaram evidenciar, no ano de 2018. O referido instituto passou a evidenciar seu método de depreciação que se baseia no método de quotas constantes, assim como os critérios (d) e (e) do item 88 e (b) e (c) do item 89. Apenas no ano de 2019 o instituto passou a evidenciar seus ativos imobilizados em conformidade com a NBC TSP 07, atendendo quase todos os critérios do item 88 e 89 da norma, exceto o critério (a) do item 89 que trata da “existência e os valores de restrições a ativos imobilizados oferecidos como garantia de obrigações”, pois este se enquadrou em padrão não observado.

Em relação ao IFRR que também foi o instituto que atingiu uma média alta correspondente à 79,10%, nos anos de 2017 e 2018, atendia as normas anteriores a convergência, isto significa que aplicavam as NBC T 16.9 e NBC T 16.10. Foi identificado que usavam como método de depreciação o das quotas constantes, em relação a vida útil não divulgaram no relatório de gestão. Além disso, foi divulgado no BP os critérios (d) e (e) do item 88 e (b) e (c) do item 89. No referido ano de 2019, o IFRR se adequou a NBC TSP 07, contudo não divulgou seu método de depreciação e sequer as vidas úteis, evidenciaram o critério (d) e (e) do item 88, já os critérios (b) e (c) do item 89 estão evidenciados, mas é importante destacar que está pendente de conciliação, considerando que muitos dos bens já estavam concluídos.

Dentre os institutos, o IFAM gerou uma média de 75% constando uma baixa de divulgação no ano de 2017 no qual não divulgou os critérios de mensuração utilizados, os métodos de depreciação e as vidas úteis. Sendo assim, tal percepção assimila-se ao estudo de Martins e Peixe (2020) que enfatizaram que os órgãos públicos são inconsistentes com o processo de convergência em termos de mensuração e evidenciação dos ativos imobilizados. Ademais, nos anos de 2018 e 2019 o instituto divulgou todos os critérios em seu relatório de gestão e em seus demonstrativos. É importante frisar que o IFAM não utilizou nos anos da pesquisa a norma NBC TSP 07, desta forma as análises transcorreram por meio das NBC T 16.9 e NBC T 16.10, outro ponto a se destacar é que apesar dos resultados encontrados o instituto não divulgou as informações referente ao ativo imobilizado de forma transparente deixando algumas informações omissas.

Dentre os institutos que auferiram menores níveis de conformidade, encontra-se o IFPA com 20,80%. Nos anos de 2017 e 2018 o instituto obteve uma média de 0%, pois ainda não possuía meios para efetuar a contabilização dos seus ativos imobilizados, em decorrência de não ter concluído a implantação do sistema de controle patrimonial, que possibilitava a efetivação de tais procedimentos. Neste ponto, há uma relação negativa entre os resultados obtidos e a literatura apresentada, em especial as pesquisas realizadas por Galante, Oening e Land (2016) em que os resultados apontam um nível avançado de reconhecimento e mensuração do ativo imobilizado no setor público. Outrossim, no ano de 2019 o instituto passou a adotar os padrões da NBC T 16.9 e NBC T 16.10, deixando de evidenciar os critérios (b) e (c) do item 88 e evidenciando os demais, exceto o critério (a) do item 89 no qual não foi observado. Embora no último ano o IFPA tenha demonstrado em seu BP e deixado evidente no relatório de gestão alguns padrões é explicito que este não tratava da NBC TSP 07, mas sim das normas anteriores.

O Instituto de Rondônia – IFRO no ano de 2017 não evidenciou nenhuma norma que se aplicava sobre os ativos imobilizados, só foi possível identificar no relatório de gestão e em suas demonstrações os padrões (d) e (e) do item 88 e (b) e (c) do item 89. Entre o ano de 2018 e 2019 o instituto divulgou que os critérios exigidos pelas NBC T 16.9 e NBC T 16.10 não haviam sido executados, mas que no decorrer do ano de 2019 grandes esforços seriam feitos para atender as exigências das normas supracitadas. Desta forma identifica-se que apesar da obrigatoriedade na divulgação da NBC TSP 07, a maioria dos Institutos estão buscando suas devidas adequações, igualando-se com a proposta de Marques e Pinheiro (2018) que mostrou em seu levantamento que os entes públicos passaram a adotar de forma progressiva ações que demonstram o cumprimento das normas.

O IFAC atingiu uma média total de 62,50% mesmo atendendo os critérios da NBC TSP 07, no ano de 2019 o instituto deixou de evidenciar os critérios (b) e (c) do item 88. Nos anos de 2017 e 2018 o referido instituto ainda manuseava as normas anteriores a convergência, logo não foi possível identificar os métodos de depreciação nem as vidas úteis dos ativos imobilizados. Frisa-se novamente que mesmo estes critérios sendo evidenciados nos relatórios os resultados em partes não foram divulgados de forma clara. Este achado se aproxima dos resultados obtidos por Ravanello, Marcuzzo e Frey (2015), pois, conforme identificam há um nível de dificuldade na implantação dessas novas normas.

Por fim, finalizando-se a análise dos Institutos Federais da Região Norte do Brasil, tem-se o IFTO. Nos anos de 2017, 2018 e 2019 o instituto evidenciou seus ativos em conformidade com as NBC T 16.9 e NBC T 16.10, onde apenas no ano de 2017 divulgou o método de depreciação e as vidas úteis assim como os padrões contidos nos itens (d) e (e) do item 88 e (b) e (c) do item 89. No ano de 2018 e 2019 estava evidenciando apenas os critérios (d) e (e) do item 88 e (b) e (c) do item 89. O instituto também não transpareceu suas informações em conformidade com a NBC TSP 07, pois mesmo que em seus relatórios e em suas demonstrações constem critérios exigidos por esta, o instituto ainda se adequa as normas anteriores. Os achados do estudo estão de acordo com os resultados apresentados por Couto (2018), no qual constata que apenas três estados da região norte do Brasil estão em conformidade com norma.

CONCLUSÃO

A presente pesquisa teve por objetivo analisar a conformidade na divulgação das demonstrações contábeis dos Institutos Federais da Região Norte com a NBC TSP 07, Sendo a população da pesquisa composta por 07 Institutos Federais do Norte do Brasil. O período examinado compreendeu os anos de 2017, 2018 e 2019, o qual se caracteriza por envolver anos posteriores à convergência e período de aplicação obrigatória da norma em estudo. Para tanto, foi utilizado o sitio do TCU no portal de prestação de contas e o sítio próprio de cada IF como ferramenta para a coleta de evidências de relatórios de gestão e demonstrações contábeis.

As evidencias coletadas serviram de base como padrões observados e não observados para suportar 08 critérios de divulgação do ativo imobilizado dispostos na NBC TSP 07, item 88 e 89. Considerando as evidências analisadas, se comprovou que os Institutos Federais não estão repercutindo em suas demonstrações os critérios que deveriam ser evidenciados de acordo a NBC TSP 07. Para o período analisado, observou-se que as maiores diferenças na evidenciação dos ativos ocorreram no ano de 2017, pois os institutos ainda não possuíam meios eficazes para implantação da norma mencionada. Foi a partir de 2018 que se constatou uma maior unicidade na evidenciação adotada pelos institutos federais da região norte, haja vista que esses entes se empenharam no processo de adequação aos critérios da NBC TSP 07.

De acordo com os itens evidenciados nas notas explicativas e nos balanços patrimoniais dos institutos, identifica-se que apesar do nível elevado de conformidade aos padrões estabelecidos pela NBC TSP 07, apenas alguns institutos evidenciaram seus ativos em conformidade com a norma da pesquisa, no ano de 2019, quais sejam: o Instituto Federal do Acre, Instituto Federal de Roraima e o Instituto Federal do Amapá. Nos demais anos, os institutos acima mencionados, assim como os outros 04 institutos da região norte ainda estavam utilizando ou tentando se adequarem as normas anteriores a convergência.

Ademais, no que se refere aos níveis elevados de 79,10% de conformidade e reconhecimento dos ativos dos IFs do Amapá e Roraima, pode -se destacar que nos anos de 2017 e 2018 o IFAP ainda estava tentando se adequar as normas anteriores, ou seja, as NBC T16.9 e NBC T16.10, já o IFRR já tinha se adequado e estava em processo de adequação a NBC TSP 07.

Outra importante constatação foi o baixo nível de conformidade do IFPA, nos anos de 2017 e 2018, pois o IF ainda não utilizava nenhuma norma para evidenciar seus ativos, somente no ano de 2019 começou se adequar aos padrões das NBC T16.9 e NBC T16.10. Em que pese o IFRO ter evidenciado alguns critérios do item 88 e 89, este ainda não utilizava nenhuma norma nos anos da pesquisa, porém indagou que no ano de 2019 grandes esforços seriam feitos para alcançar tais adequações.

Portanto, levando-se em consideração os critérios analisados e os resultados obtidos, a conformidade das demonstrações nos IFs da região norte em relação à divulgação do ativo imobilizado ainda é carente, pois possui um nível inferior de divulgação e adequação a NBC TSP 07. No entanto, isso não implica afirmar que os Institutos Federais estão se esforçando tanto em nível de capacitação profissional como em nível de sistema de controle patrimonial.

No que tange as limitações do estudo, observa-se que a população escolhida compreendeu apenas os Institutos Federais da Região Norte do Brasil, sendo que este possui relevância local, devido números irrisórios de pesquisa relacionados ao objeto de estudo. Além disso, houve limitação nos anos da pesquisa, levando-se em conta a postergação da divulgação das demonstrações do ano de 2020 a pesquisa se limitou apenas nos anos anteriores.

A primeira recomendação sugerida para estudos futuros reside na replicação desse trabalho de uma forma mais abrangente, ou seja, em outras regiões do Brasil, a fim de comparar resultados.

A segunda recomendação está relacionada aos anos da pesquisa. Sugere-se um período maior englobando os anos posteriores a esta pesquisa, pois possibilitaria uma análise da conformidade destes anos com os demais anos.

Em suma, como terceira e última recomendação, propõe-se um estudo apontando soluções plausíveis para que os Institutos Federais da região norte consigam concluir ou começar se adequar a NBC TSP 07.

REFERÊNCIAS BIBLIOGRÁFICAS

ANDRADE, Maria Elisabeth Moreira Carvalho; SUZART, Janilson Antonio da Silva. Contabilidade aplicada ao Setor Público: Um Estudo Sobre o Reconhecimento da Depreciação na Contabilidade dos Estados Brasileiros. Revista de Administração Pública e Gestão Social, v. 11, n. 2. Viçosa, 2019. Disponível em: https://pdfs.semanticscholar.org/031f/932f758096537491a8b8bcfdbce71e08ba22.pdf. Acesso em:

BRASIL, Camila Viana. Percepção dos Servidores que Atuam nos Setores de Contabilidade da Ufmg Sobre a Aplicação da Norma Brasileira de Contabilidade Aplicada ao Setor Público – NBC TSP 07 – Ativo Imobilizado. Monografia (Especialização em Auditoria) – Faculdade de Ciências Econômicas, Universidade Federal de Minas Gerais. Belo Horizonte, 2019. Disponível em: https://repositorio.ufmg.br/handle/1843/32601. Acesso em: 16 mar. 2021.

BRUSCA, Isabel; MARTÍNEZ, Juan Carlos. Adopting International Public Sector Accounting Standards: a challenge for modernizing and harmonizing public sector accounting. International Review of Administrative Sciences, v. 82, n. 4, p. 724-744. Espanha, 2016. Disponível em: https://journals.sagepub.com/doi/10.1177/0020852315600232. Acesso em: 07 abr. 2021.

CAVALCANTE, Gesualdo Menezes. et al. Práticas contábeis no setor público: A percepção dos contabilistas do IFAL sobre a aplicação da Norma Brasileira de Contabilidade Aplicada ao Setor Público – NCB TSP 16.10. Revista de Informação Contábil, v. 11, n. 2, p. 1-18. Abr/Jun. Recife, 2017. Disponível em: https://periodicos.ufpe.br/revistas/ricontabeis/article/view/230377. Acesso em: 06 abr. 2021.

Conselho Federal de Contabilidade (CFC). Grupo Assessor das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público – GA/NBC TSP. (2017). Disponível em: https://cfc.org.br/tecnica/areas-de-interesse/area-publica/o-ga-nbctsp/. Acesso em: 20 abr. 2021.

Conselho Federal de Contabilidade (CFC). NBC TSP 07 – Ativo Imobilizado. (2017). Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-de-contabilidade/nbc-tsp-do-setor-publico/. Acesso em: 04 mar. 2021.

COUTO, Lucas Henrique Nascimento do. MORAES, Edson Franco de. Processo de convergência da contabilidade pública: um enfoque na divulgação do balanço patrimonial dos estados do nordeste. Brazilian Journal of Development, v. 5, n. 1, p. 118-139. São José dos Pinhais, 2019. Disponível em: https://www.brazilianjournals.com/index.php/BRJD/article/view/871/753. Acesso em: 16 mar. 2021.

CRUVINEL, Daniel Pereira. LIMA, Diana Vaz de. Adoção do regime de competência no setor público brasileiro sob a perspectiva das normas brasileiras e internacionais de contabilidade. Revista de Educação e Pesquisa em Contabilidade – Repec, v.5, n.03, p. 69-85. Set/dez. Brasília – DF, 2011. Disponível em: http://www.repec.org.br/repec/article/view/185. Acesso em:

DARÓS, Leandro Luís; PEREIRA, Adriano de Souza. Análise das normas brasileiras de contabilidade aplicadas ao setor público–NBCASP: mudanças e desafios para a contabilidade pública. 9° Congresso de Controladoria e Contabilidade. UPS. São Paulo, 2009. Disponível em: https://congressousp.fipecafi.org/anais/artigos92009/467.pdf. Acesso em: 20 abr. 2021.

NBCASP. Sociedade, Contabilidade e Gestão, v. 4, n. 1, jan/jun. Rio de Janeiro, 2009. Disponível em: https://revistas.ufrj.br/index.php/scg/article/view/13165/8987. Acesso em: 20 abr. 2021.

LIMA, Diana Vaz de; SANTANA, Cláudio Moreira; GUEDES, Marianne Antunes. As Normas Brasileiras de Contabilidade aplicadas ao setor público e a legislação contábil pública brasileira: uma análise comparativa à luz da teoria contábil. Contabilidade, Gestão e Governança, v. 12, n. 2, p. 15–23, Mai/ago. Brasília, 2009.

MARQUES, Lilian Tadim; PINHEIRO, Laura Edith Taboada. Registro da Depreciação na Contabilidade Pública: efeito para o Disclosure de uma Instituição Federal de Ensino Superior. XVII Congresso Nacional de Administração e Contabilidade. Rio de Janeiro, 2016. Disponível em: http://www.adcont.net/index.php/adcont/adcont2016/paper/view/2298. Acesso em:

MARQUES, Luciane Ribas; FILHO, João Eudes Bezerra; CALDAS, Olavo Venturim. Contabilidade e auditoria interna no setor público brasileiro: percepção dos contadores públicos frente à convergência para as IPSAS/IFAC. Revista de Contabilidade e Organizações, v. 14. Vitória, 2019. Disponível em: https://www.revistas.usp.br/rco/article/view/161973/160541. Acesso em: 06 abr. 2021.

MARTINS, Andreia Dulce; PEIXE, Blênio Cezar Severo. Percepção dos procedimentos de mensuração do Ativo Imobilizado nas instituições públicas de ensino superior. Revista de Contabilidade, Atuária, Finanças & Informação, v. 4, n. 1, p. 74-93. Santa Catarina, 2021. Disponível em: https://revistas.pucsp.br/CAFI/article/view/49779. Acesso em:

MINISTÉRIO DA EDUCAÇÃO – MEC. Instituições da Rede Federal: Conheça as características das instituições que compõem a Rede Federal de Educação Profissional, Científica e Tecnológica e a lista de suas unidades. Brasília, 2019. Disponível em: http://portal.mec.gov.br/rede-federal-inicial/instituicoes. Acesso em: 03 de jun. 2021.

RAVANELLO, Mariangela; MARCUZZO, Juliana Luisa; FREY, Márcia Rosane. Análise da Adequação dos Municípios ás Normas Brasileiras de Contabilidade Aplicadas ao Setor Público. Revista do CEPE, n. 42, p. 114-131, jul./dez. Santa Cruz do Sul ,2015. Disponível em: DOI: 10.17058/cepe. v0i42.4818. Acesso em:

SILVA, Anderson Chaves da. et. al. Avaliação de ativos imobilizados no setor público: estudo de caso em uma organização militar da marinha do Brasil. Revista de Informação Contábil, v. 6, n. 3, p. 51-73, Jul./Set. Recife, 2013. Disponível em: https://periodicos.ufpe.br/revistas/ricontabeis/article/view/7960. Acesso em: 06 abr. 2021.

SILVA, Luana Caroline da; ROSA, Fabricia Silva da. Aspectos de convergência da contabilidade no setor público: um enfoque sobre a implantação do sistema de custos segundo a percepção de contadores municipais do Estado de Santa Catarina. XXVII Congresso Brasileiro de Custos. Foz do Iguaçu, 2015. Disponível em: https://anaiscbc.emnuvens.com.br/anais/article/view/3948. Acesso em: 06 abr. 2021.

TOUDAS, Kanellos; POUTOS, Evangelos; BALIOS, Dimitrios. Concept, regulations and institutional issues of IPSAS: a critical review. European Journal of Business and Social Sciences, v. 2, n. 1, p. 43-54. Atenas, 2013. Disponível em: https://www.researchgate.net/publication/315768489_Concept_Regulations_and_Institutional_Issues_of_IPSAS_A_Critical_Review. Acesso em: 06 abr. 2021.

VERGARA, Sylvia Constant. Projetos e relatórios de pesquisa em administração. São Paulo: Atlas, 2016.

1Orcid https://orcid.org/0000-0002-6071-3366

2Pesquisadora autônoma

3Lattes http://lattes.cnpq.br/4359808517488820

4Lattes http://lattes.cnpq.br/8012280927150519