REGISTRO DOI: 10.5281/zenodo.7274818

João Batista Nascimento De Sousa¹

João Pedro Pereira De Sousa²

RESUMO

O presente estudo, realizado através de uma exploração bibliográfica em seu aspecto teórico e de uma pesquisa de campo, essa última em busca de respostas sobre os temas principais Educação Financeira e Crédito, vistos sob a ótica das empresas componentes do polo calçadista do município de Itapajé, estado do Ceará, mostrando ainda sucintas informações relativas à sua economia e evidenciando a contribuição desses empreendimentos para o desenvolvimento local, os perfis dos seus empresários e das suas empresas, avaliando o nível de educação financeira dos seus dirigentes, especialmente em relação às operações de crédito bancário, e retratando também o grau de satisfação dos referidos empresários com o atendimento das agências bancárias locais, no tocante às suas pretensões creditícias. A partir da pesquisa realizada, foi possível constatar diversas informações acerca dos tópicos acima mencionados, tais como as características gerais das empresas do mencionado setor, tais como localização, porte, e tempo de atividade. Foi verificada, também, a opinião dos seus representantes com relação a questões como atendimento e burocratização no atendimento.

Palavras-chave: Indústria Calçadista. Educação Financeira. Crédito.

1 INTRODUÇÃO

De forma geral, todas as entidades necessitam de recursos, tanto para financiar seus ativos, quanto solver suas dívidas. Porém, muitas vezes, por falta de patrimônio próprio suficiente, as mesmas recorrem às instituições financeiras para suprir as suas demandas por capital.

Cabe ressaltar que nem sempre o empresário possui o conhecimento suficiente para a correta abordagem junto às instituições do Sistema Financeiro Nacional – SFN, entre as quais se encontram os bancos.

Tal fato os prejudica, pois lhes dificulta a obtenção dos produtos e serviços oferecidos pelas citadas organizações, ao ponto de não conseguirem realizar, satisfatoriamente, as suas reais expectativas.

Partindo-se dessa lógica, supõe-se, também, que os empresários do ramo calçadista de Itapajé – CE possuem deficiências com relação a esse assunto, uma vez que se desconhece que seja direcionada aos mesmos alguma educação financeira a esse respeito, deixando-os, consequentemente, desinformada com relação às questões financeiras básicas e, particularmente, às ligadas ao crédito bancário.

Portanto, partindo-se desse pressuposto, essa pesquisa mostra, sucintamente, características da economia e dos empresários desse segmento no município, evidenciando pontos relevantes das respectivas empresas, buscando-se, consequentemente, avaliar o nível de educação financeira e satisfação com relação ao acesso ao crédito nas agências bancárias locais.

O presente trabalho foi dividido em cinco seções, sendo que a primeira corresponde à introdução, em que são apresentados à justificativa e os objetivos do mesmo. Na segunda tem-se o referencial teórico, o qual apresenta informações de diversos autores e instituições com relação ao assunto abordado. Na terceira são detalhados os aspectos metodológicos do estudo, as fontes de dados, e características gerais da população observada. Na quarta são evidenciados os dados obtidos com a pesquisa. Por fim, na última seção encontram-se as conclusões, em que serão condensadas as informações obtidas e detalhados os seus respectivos resultados.

O interesse pelo assunto surgiu da desconfiança de que os empresários do ramo calçadista do município de Itapajé, estado do Ceará, não possuem conhecimento suficiente acerca dos vários produtos e serviços oferecidos pelos bancos, inclusive aqueles relacionados às diversas modalidades de operações de crédito.

A relevância do tema se dá de forma clara, visto que no mercado financeiro e de capitais encontram-se muitas formas de financiamentos e o crédito bancário, sendo espécie desses, apresenta múltiplas oportunidades para aqueles interessados em utilizá-lo.

Portanto, pretende-se, a partir das informações colhidas com a presente pesquisa, evidenciar as características do setor calçadista de Itapajé e a situação da educação financeira dos empresários desse ramo na cidade, principalmente com relação ao crédito bancário.

Com isso, espera-se verificar a influência econômica desse segmento na cidade, e o nível de conhecimento dos empreendedores com relação aos produtos e serviços que uma instituição financeira oferece para esse setor.

O presente trabalho tem como objetivo geral analisar as características dos empresários e das empresas do ramo calçadista de Itapajé, avaliando principalmente em que nível se encontra a educação financeira dos seus dirigentes, especialmente em relação às operações de crédito bancário.

Os objetivos específicos da presente pesquisa são: Mostrar sucintas informações relativas ao município de Itapajé e de sua economia; Evidenciar a contribuição da indústria calçadista para o desenvolvimento do citado município; Retratar o grau de satisfação dos referidos empresários com atendimento das agências bancárias locais, no tocante ao assunto crédito.

2 REFERENCIAL TEÓRICO

Para a correta compreensão do principal tema estudado, ou seja, o crédito bancário é necessário compreender como está alicerçado o Sistema Financeiro Nacional – SFN, seus principais subsistemas e instituições, seu funcionamento, bem como conhecer, ao menos de forma básica, as principais maneiras de aplicação de recursos obtidos junto às instituições bancárias.

Cada um desses tópicos, por si só, apresenta uma elevada abrangência, por essa razão, diversos autores tratam acerca desses assuntos, devido a sua complexidade e relevância para a sociedade.

É inviável comentar sobre crédito sem inicialmente abordar as instituições que legalmente estão autorizadas a concedê-lo, pelos órgãos competentes.

Considerando esses fatores, a presenteseção é formada pela base teórica que compõe a pesquisa, evidenciando a estrutura do SFN, enumerando cada ponto da maneira mais concisa. Além disso, apresenta também uma análise conceitual e prática das duas principais modalidades de destinação do crédito para as empresas: investimento e capital de giro.

2.1 SISTEMA FINANCEIRO NACIONAL (SFN)

Os processos de circulação da moeda, de intermediação financeira e de custódia são altamente relevantes para a sociedade em geral. Por essa razão é necessário que haja um controle definido, bem como normatização dos procedimentos e instituições que o compõe, para isso existe o chamado Sistema Financeiro Nacional – SFN. Com relação a esse tema é interessante atentar para o seguinte comentário:

O sistema financeiro é composto por um conjunto de instituições públicas e privadas e seu órgão normativo é o Conselho Monetário Nacional (CMN).

O Sistema Financeiro Nacional pode ser entendido como um conjunto de instituições financeiras e instrumentos financeiros que visam, em última análise, transferir recursos dos agentes econômicos (pessoas, empresas, governo) superavitários para os deficitários. (ASSAF NETO, 2012, p. 38-39).

A partir do disposto acima, vê-se que o SFN é composto por uma grande quantidade de instituições distintas, tanto públicas quanto privadas, cuja principal função é gerir a transferência de recursos entre os diversos usuários desse mercado. Reiterando essa definição, observe-se o seguinte trecho:

O sistema financeiro nacional do Brasil é o conjunto de instituições e instrumentos financeiros que possibilita a transferência de recursos dos ofertadores finais para os tomadores finais e cria condições para que os títulos e valores mobiliários tenham liquidez no mercado. (CAVALCANTE; MISUMI; RUDGE, 2010, p. 35).

Devido suas características peculiares, o SFN é regulado por diversas leis e normas distintas, como exemplo é possível citar a Lei de Reforma Bancária 4.595/64, a chamada Lei do Mercado de Capitais 4.728/65 e, por último, pela Resolução do Conselho Monetário Nacional – CMN 1.524/88 de Criação dos Bancos Múltiplos em 1988.

A importância desse sistema é tanta, que a própria Constituição Federal – CF de 1988 apresenta em seu texto o seguinte artigo:

Art. 192. O Sistema Financeiro Nacional, estruturado de forma a promover o desenvolvimento equilibrado do País e a servir aos interesses da coletividade, em todas as partes que o compõem, abrangendo as cooperativas de crédito, será regulado por leis complementares que disporão, inclusive, sobre a participação do capital estrangeiro nas instituições que o integram. (BRASIL, Constituição Federal de 1988).

Depreende-se da citação acima, que a atual configuração do SFN foi estruturada de forma a atender a dois fundamentos: a busca pelo desenvolvimento equilibrado do País, evidenciado, por exemplo, pela concessão de linhas de crédito específicas para determinados segmentos da economia, com o objetivo de fomentá-los e a procura em servir os interesses da coletividade, como é possível perceber, especialmente pela atuação das entidades bancárias públicas.

Com relação à forma estrutural o SFN se divide em dois grandes subsistemas: o Normativo e o de Intermediação Financeira. O Subsistema Normativo é grande gerenciador do mercado financeiro e de suas instituições, regulando e fiscalizando suas atividades.

Seus principais órgãos são: o Conselho Monetário Nacional (CMN), Banco Central do Brasil (Bacen) e a Comissão de Valores Mobiliários (CVM), a qual atua mais especificamente no controle e fiscalização do mercado de valores mobiliários.

2.1.1 Subsistema Normativo

Para que o SFN consiga realizar seus objetivos é necessário que o mesmo atue de forma a cumprir um conjunto de regras que garanta o seu correto funcionamento e a idoneidade de suas atividades. A elaboração dessas normas obedece a padrões e regulamentos estabelecidos e fiscalizados pelas entidades competentes.

O conjunto de tais instituições compõe o chamado subsistema normativo do SFN e compete-lhe o resguardo de todas as funções e operações da estrutura econômica e financeira do País.

2.1.1.1 Conselho Monetário Nacional (CMN)

O Conselho Monetário Nacional (CMN) é o órgão máximo do SFN, sendo o responsável pela criação e fixação das metas e diretrizes a serem adotadas em relação à Política Econômica nacional (GREMAUD; VASCONCELLOS; TONETO JÚNIOR, 2011).

De acordo com o sítio eletrônico do Banco Central do Brasil (BACEN) o CMN “tem a responsabilidade de formular a política da moeda e do crédito, objetivando a estabilidade da moeda e o desenvolvimento econômico e social do País”. Dentre as principais atribuições do CMN, as quais estão elencadas na Lei da Reforma Bancária, é possível destacar:

Art. 3º A política do Conselho Monetário Nacional objetivará:

I – Adaptar o volume dos meios de pagamento às reais necessidades da economia nacional e seu processo de desenvolvimento;

II – Regular o valor interno da moeda, para tanto prevenindo ou corrigindo os surtos inflacionários ou deflacionários de origem interna ou externa, as depressões econômicas e outros desequilíbrios oriundos de fenômenos conjunturais;

III – Regular o valor externo da moeda e o equilíbrio no balanço de pagamento do País, tendo em vista a melhor utilização dos recursos em moeda estrangeira;

IV – Orientar a aplicação dos recursos das instituições financeiras, quer públicas, quer privadas; tendo em vista propiciar, nas diferentes regiões do País, condições favoráveis ao desenvolvimento harmônico da economia nacional;

V – Propiciar o aperfeiçoamento das instituições e dos instrumentos financeiros, com vistas à maior eficiência do sistema de pagamentos e de mobilização de recursos;

VI – Zelar pela liquidez e solvência das instituições financeiras;

VII – Coordenar as políticas monetária, creditícia, orçamentária, fiscal e da dívida pública, interna e externa. (BRASIL, Lei 4.595 de 1964).

A partir do disposto na citada Lei, vê-se que as atribuições do CMN são altamente relevantes para o funcionamento da Política Econômica do Brasil, abrangendo os mais variados mercados e ramos do SFN.

Embora sua composição tenha sofrido várias alterações ao longo dos anos, de acordo com dados obtidos junto ao sítio do Bacen, o CMN está estruturado da seguinte maneira, com seus atuais membros, conforme Quadro I:

Quadro 1: Membros do CMN

MEMBROS DO CMN Ministro da Fazenda (presidente do CMN) Joaquim Vieira Ferreira Levy Ministro do Planejamento, Orçamento e Gestão Nelson Henrique Barbosa Filho Presidente do Banco Central do Brasil Alexandre Antonio Tombini

Cabe ressaltar que além desses membros, o CMN ainda é composto por um conjunto de comissões consultivas, as quais funcionam como conselheiras acerca de determinados ramos específicos e mais relevantes do mercado financeiro.

2.1.2.1 Banco Central do Brasil (BACEN)

Segundo os dados fornecidos em sua própria página eletrônica oficial, o Banco Central do Brasil é uma pessoa jurídica de direito público, com patrimônio e administração próprios, vinculada ao Ministério da Fazenda e que busca “assegurar a estabilidade do poder de compra da moeda e um sistema financeiro sólido e eficiente” (Bacen).

De acordo com Assaf Neto (2012, p. 42) “o Banco Central é o principal poder executivo das políticas traçadas pelo Conselho Monetário Nacional é o Órgão fiscalizador do Sistema Financeiro Nacional”.

Conforme disposto na Lei de Reforma Bancária, é possível elencar as seguintes atribuições ao Bacen:

Art. 10. Compete privativamente ao Banco Central da República do Brasil:

VI – Exercer o controle do crédito sob todas as suas formas;

VII – Efetuar o controle dos capitais estrangeiros, nos termos da lei;

VIII – Ser depositário das reservas oficiais de ouro e moeda estrangeira e de Direitos Especiais de Saque e fazer com estas últimas todas e quaisquer operações previstas no Convênio Constitutivo do Fundo Monetário Internacional;

IX – Exercer a fiscalização das instituições financeiras e aplicar as penalidades previstas;

X – Conceder autorização às instituições financeiras, a fim de que possam:

a) funcionar no País;

b) instalar ou transferir suas sedes, ou dependências, inclusive no exterior;

c) ser transformadas, fundidas, incorporadas ou encampadas;

d) praticar operações de câmbio, crédito real e venda habitual de títulos da dívida pública federal, estadual ou municipal, ações, debêntures, letras hipotecárias e outros títulos de crédito ou mobiliários;

e) ter prorrogados os prazos concedidos para funcionamento;

f) alterar seus estatutos.

g) alienar ou, por qualquer outra forma, transferir o seu controle acionário.

XI – Estabelecer condições para a posse e para o exercício de quaisquer cargos de administração de instituições financeiras privadas, assim como para o exercício de quaisquer funções em órgãos consultivos, fiscais e semelhantes, segundo normas que forem expedidas pelo Conselho Monetário Nacional;

(BRASIL, Lei 4.595 de 1964)

A partir do disposto na norma acima, percebe-se uma grande quantidade de atribuições pertinentes ao Bacen. Compreende-se que o mesmo é responsável direto pelo bom funcionamento do mercado bancário no Brasil.

Vale comentar que até a instalação de entidades financeiras necessitam previamente de sua autorização. Todas essas atividades visam sempre o controle sobre a circulação de recursos financeiros nos mais diversos mercados do SFN.

2.1.2.2 Comissão de Valores Mobiliários (CVM)

O mercado de capitais é um dos ramos mais importantes e movimentados do SFN, como entidade mantenedora dessa seção econômica existe a chamada Comissão de Valores Mobiliários (CVM), que é a responsável pela sua regulação, bem como pela sua fiscalização.

De acordo com os dados constantes no seu portal eletrônico a referida instituição foi criada com o objetivo precípuo de “fiscalizar, normatizar, disciplinar e desenvolver o mercado de valores mobiliários no Brasil” (CVM).

Vê-se, com isso, que a mesma possui um vasto campo de atuação junto ao mercado acionário, cabendo-lhe não apenas as funções de regulamentação, mas também lhe compete a função de disciplina desse ramo financeiro, buscando sempre o seu pleno desenvolvimento.

A proteção dos investidores é outra característica da atuação da CVM tanto é que de acordo com o seu Mapa Estratégico, publicado em 2013, a mesma tem como propósito principal “zelar pelo funcionamento eficiente, pela integridade e pelo desenvolvimento do mercado de capitais, promovendo o equilíbrio entre a iniciativa dos agentes e a efetiva proteção dos investidores” (CVM).

Ainda com relação às suas funções, a Lei 6.385 de 07 de dezembro de 1976, ao criar a citada Comissão, elenca como principais atribuições:

Art . 8º Compete à Comissão de Valores Mobiliários:

I – regulamentar, com observância da política definida pelo Conselho Monetário Nacional, as matérias expressamente previstas nesta Lei e na lei de sociedades por ações;

II – administrar os registros instituídos por esta Lei;

III – fiscalizar permanentemente as atividades e os serviços do mercado de valores mobiliários, de que trata o Art. 1º, bem como a veiculação de informações relativas ao mercado, às pessoas que dele participem, e aos valores nele negociados;

IV – propor ao Conselho Monetário Nacional a eventual fixação de limites máximos de preço, comissões, emolumentos e quaisquer outras vantagens cobradas pelos intermediários do mercado;

V – fiscalizar e inspecionar as companhias abertas dada prioridade às que não apresentem lucro em balanço ou às que deixem de pagar o dividendo mínimo obrigatório. (BRASIL, Lei 6.385 de 1976).

Percebe-se que essa norma apresenta um conjunto de atividades as quais devem ser observadas e cumpridas pela CVM, visando o funcionamento do mercado acionário, buscando zelar pela sua eficiência e resguardo dos interesses e capitais dos investidores. Tais medidas garantem transparência e incentivo à população com relação a investimentos junto ao SFN.

2.1.2.3 Entidades Especiais do SFN

Dentro do mercado financeiro há um grupo de instituições as quais embora atuem no subsistema de intermediação, também são ferramentas utilizadas pelo Estado no controle do SFN, sem, contudo, pertencerem de forma expressa ao subsistema normativo, atuando como agentes bancários, de desenvolvimento, e fomento do Governo. Tais instituições são enquadradas como entidades bancárias especiais.

A maioria dos autores que tratam do SFN costuma enquadrar nessa classificação as grandes instituições financeiras públicas, como a Caixa Econômica Federal (CEF), o Banco do Brasil (BB), o Banco Nacional de Desenvolvimento Econômico e Social (BNDES), o Banco do Nordeste do Brasil (BNB) e o Banco da Amazônia (Basa).

O Banco do Brasil S.A. (BB) é uma instituição cujo capital social é formado tanto por recursos públicos, quanto privados, por essa razão é legalmente constituído como uma Sociedade de Economia Mista, sendo “o principal parceiro do Governo Federal na prestação dos serviços bancários” (NIYAMA e GOMES, 2012, p 17).

Já segundo Gremaud, Vasconcelos e Toneto Júnior (2011), o BB atua como principal agente da política creditícia voltada para os ramos industrial e agrícola do Brasil.

A Caixa Econômica Federal (CEF) é uma Empresa Pública Federal, possuindo uma natureza social em suas atividades, voltando-se às operações de crédito habitacional, mas também atuando como os demais bancos tradicionais captando depósitos à vista e realizando empréstimos ao consumidor em geral.

Atualmente é a principal agente do Sistema Financeiro de Habitação (SFH), sendo também a atual administradora das loterias federais bem como do Fundo de Garantia do Tempo de Serviço (ASSAF NETO, 2012).

O Banco Nacional de Desenvolvimento Econômico e Social (BNDES) assim como a CEF é uma Empresa Pública Federal, mas voltada para os financiamentos de longo prazo para “a realização de investimentos em todos os segmentos da economia, em uma política que inclui as dimensões social, regional e ambiental” (BNDES).

De acordo com os Gremaud, Vasconcelos e Toneto Júnior (2011, p. 610) o BNDES “visa estimular a indústria nacional, promover o desenvolvimento equilibrado dos diversos setores, promover as exportações etc.”.

O Banco do Nordeste do Brasil S.A. (BNB) e o Banco da Amazônia S.A (BASA) são agentes executivos das políticas de desenvolvimento regional do Governo Federal no Nordeste do Brasil e no Norte, respectivamente (NIYAMA e GOMES, 2012).

Ambos são voltados para a aplicação de recursos oriundos da Política Econômica desenvolvimentista do Estado nas suas respectivas regiões, por meio da concessão de crédito e investimentos em determinados ramos produtivos e comerciais.

2.1.2 Subsistema de Intermediação

Também denominado de subsistema operativo, é composto tanto pelas chamadas instituições bancárias quanto pelas não bancárias, as quais atuam em operações de intermediação financeira, visto que a mesma é a base para o funcionamento de todo o SFN, com relação a isso, salienta-se que:

A intermediação financeira tem por finalidade levantar recursos no mercado financeiro visando sua transferência para diversos agentes do mercado. Os intermediadores financeiros (bancos, companhias de seguro etc.) contribuem para realocação de recursos na economia, canalizando fundos de agentes superavitários, classificados como ‘poupadores’, para aqueles com carência de caixa.

Agentes econômicos superavitários são todos que apuram fluxos de entradas de caixa (rendimentos) superiores aos seus fluxos de pagamento. Os agentes econômicos deficitários são aqueles que incorrem em gastos de consumo maiores que suas disponibilidades de caixa. (ASSAF NETO, 2012, p. 38).

O processo de intermediação abrange uma grande quantidade de instituições diferentes, com características e atuações peculiares, as quais voltam sua atividades para um grupo específico da população.

A classificação das entidades que compõem o subsistema operativo varia de acordo com a abordagem e concepção de cada estudioso, de acordo com o autor anteriormente citado, o mesmo pode ser distribuído de acordo com a seguinte divisão: instituições bancárias, não bancárias, Sistema Brasileiro de Poupança e Empréstimo (SBPE), Auxiliares e instituições não financeiras.

As entidades bancárias ou monetárias: são aquelas que atuam, principalmente, por meio do recebimento de depósitos à vista, operando com recursos financeiros monetários. Dentre essas instituições destacam-se os bancos comerciais e múltiplos.

Já as organizações não bancárias ou não monetárias diferentemente da classificação anterior, não são habilitadas a receber depósitos à vista. Sua principal forma de captação são os ativos não monetários, como por exemplo, ações, letras de câmbio etc., dentro desse grupo é possível destacar as sociedades financeiras.

As entidades que compõem o SBPE têm suas atividades voltadas ao mercado imobiliário, enquadrando-se nesse caso as sociedades de crédito imobiliário e a CEF, por exemplo. Captam recursos principalmente por meio de cadernetas de poupança.

As auxiliares caracterizam-se pelo fato de, em regra, serem meros intermediários entre captadores e aplicadores do SFN, não realizam por si só operações financeiras, sendo apenas instrumentos de negociação entre os investidores. Estão inclusas nessa classificação as corretoras e distribuidoras de títulos, bolsas de valores etc.

Já as instituições não financeiras são aquelas que embora não realizem atividades típicas do SFN, são regulamentadas pelas entidades do subsistema normatizador.

São exemplos desse tipo de entidade as sociedades de fomento comercial (as quais adquirem o direito pleno sobre títulos de empresas, assumindo o risco total sobre os mesmos, por meio da cobrança de juros) e as seguradoras, enquadrando-se no SFN pelo fato de serem obrigadas a negociar parte de seus recursos captados no mercado de capitais (ASSAF NETO, 2012, p. 52).

Percebe-se que o subsistema de intermediação é vasto e apresenta uma complexidade elevada, considerando a grande quantidade de entidades que o compõem, bem como as suas inúmeras atividades típicas.

2.2 A FUNÇÃO E AS CARACTERÍSTICAS DAS INSTITUIÇÕES FINANCEIRAS BANCÁRIAS

Analisando-se a estrutura de produção e circulação de produtos e serviços percebe-se a grande variedade de entidades que atuam na sociedade, cada uma realizando funções específicas.

Dentro desse conjunto de organizações, é possível detectar a existência daquelas que operam no SFN, realizando atividades como criação e troca de ativos financeiros, administração de investimentos no mercado de capitais, custódia de bens de terceiros etc.

Esse tipo de empresa é costumeiramente denominado de instituição financeira. A legislação brasileira define esse tipo de organização da seguinte maneira:

Art. 1º Considera-se instituição financeira, para efeito desta lei, a pessoa jurídica de direito público ou privado, que tenha como atividade principal ou acessória, cumulativamente ou não, a captação, intermediação ou aplicação de recursos financeiros de terceiros, em moeda nacional ou estrangeira, ou a custódia, emissão, distribuição, negociação, intermediação ou administração de valores mobiliários.

Parágrafo único. Equipara-se à instituição financeira:

I – a pessoa jurídica que capte ou administre seguros, câmbio, consórcio, capitalização ou qualquer tipo de poupança, ou recursos de terceiros;

II – a pessoa natural que exerça quaisquer das atividades referidas neste artigo, ainda que de forma eventual. (Brasil, Lei 7.492 de 16 de Junho de 1986).

A partir do disposto no artigo acima, nota-se a grande quantidade de atividades que caracterizam o funcionamento desse tipo de entidade, cabendo ressaltar que receberá essa caracterização, inclusive, aquelas que realizem essas operações de forma acessória, mesmo que não seja uma pessoa jurídica.

Dentro desse vasto ramo do mercado financeiro, encontram-se as denominadas instituições financeiras bancárias, as quais possuem uma grande importância para a sociedade, atuando como intermediadoras entre os já comentados agentes superavitários e deficitários. Acerca disso, pode-se afirmar que:

As instituições bancárias são muito utilizadas pelas seguintes razões:

- Oferecem contas de depósito que podem ajustar-se às características de montante e liquidez desejadas pela maior parte das unidades superavitárias;

- Movimentam os fundos recebidos de forma tal que lhes permite conceder empréstimos que se ajustam aos importes e vencimentos desejados pelas unidades deficitárias;

- Aceitam o risco dos empréstimos que proporcionam;

- Têm mais conhecimentos que as unidades superavitárias individuais sobre a solvência das organizações deficitárias;

- Diversificam seus empréstimos entre numerosas unidades deficitárias, o que lhes permite absorver melhor a inadimplência dos empréstimos que as unidades superavitárias individuais. (PINHEIRO, 2012, p. 66).

Com base no trecho anterior, denota-se os possíveis benefícios encontrados na contratação desse tipo de entidade, podendo claramente apresentar dois deles: a segurança, proporcionada principalmente pelos requisitos e garantias oferecidos tanto aos agentes deficitários quanto aos superavitários, bem como pela pulverização dos riscos das transações, e liquidez, verificado pela correta aplicação dos recursos obtidos de maneira eficiente e eficaz, apresentando disponibilidade de capital aplicável conforme às necessidades da entidade.

Outro fator de destaque das referidas entidades é sua capilaridade, visto que em praticamente todas as cidades do país há pelo menos um banco atuando junto à população, garantindo assim o livre acesso a todos aos produtos e serviços ofertados pelo mercado financeiro.

Além disso, verifica-se que a tecnologia atual permite uma maior mobilidade com relação a isso, visto que, todas as instituições bancárias possuem um portal eletrônico, no qual é factível a realização de diversas operações financeiras, inclusive, sem a necessidade do deslocamento de seus usuários ao ponto de atendimento fixo.

As operações realizadas pelos bancos podem ser classificadas em três grandes grupos principais: ativas, nas quais terceiros contraem obrigações com o banco e esse adquire em contrapartida um ativo; passivas, quando ocorre o inverso: o banco assume uma dívida com o cliente e esse, por sua vez, angaria um direito junto à instituição e prestação de serviços ou acessórias, em que a entidade bancária atua como um mero intermediador.

2.3 CARACTERÍSTICAS GERAIS DAS OPERAÇÕES DE CRÉDITO

De forma geral, entende-se que as operações de crédito correspondem à grande maioria das aplicações de recursos obtidos pelas instituições financeiras bancárias, sendo, consequentemente a sua principal fonte de lucros. As operações de crédito são consideradas ativas, pois nelas, o banco concede recursos a terceiros, devendo esses, ressarcir-lhe o valor integral, acrescido de juros.

Devido à complexidade e abrangência dessas operações, as leis e os órgãos regulamentadores definem tanto as espécies de transações, quanto os requisitos para a sua concessão, bem como, são estabelecidas a terminologia que pode ser usada pelas entidades bancárias, com base em critérios específicos e quais entidades e modalidade de crédito cada uma pode ou não conceder.

Por essa razão, as operações desse tipo são bastante segmentadas, contanto com linhas específicas para cada cliente, uma vez que, se baseia em critérios específicos, como por exemplo, as características e necessidades do tomador do recurso. Conforme Niyama e Gomes (2012), as operações creditícias realizadas pelas entidades bancárias podem ser classificadas em três grupos distintos, considerando a terminologia contábil e a destinação dos recursos:

- Os empréstimos: são aquelas em que a entidade financeira fornece capital sem a destinação específica desse ou sem vínculo com a comprovação de sua respectiva aplicação. Um exemplo desse tipo de transação seria as destinadas à capital de giro;

- Os financiamentos: são aquelas em que ocorre uma destinação específica do recurso fornecido, havendo necessidade de comprovação da sua aplicação. Nesse caso tem-se como exemplo os financiamentos voltados à aquisição de maquinário pelas empresas, ou de imóveis;

- Os descontos de títulos: ocorrem quando a instituição bancária antecipa o pagamento de determinado valor negociável (duplicatas, principalmente) ao cliente, antecipando o fluxo de caixa do mesmo.

Fato importante que deve ser salientado é que é necessário à instituição bancária segregar suas operações de crédito considerando também o beneficiário da mesma, de forma que facilite a identificação do direcionamento do recurso.

2.3.1 A Relevância das Operações de Crédito Para o Mercado.

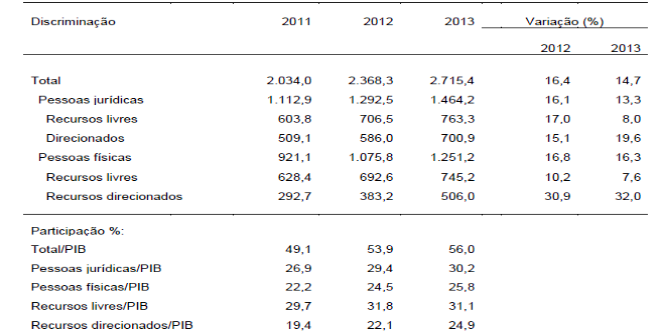

As instituições bancárias são grandes movimentadoras de recursos nos mais diversos segmentos econômicos. As operações de crédito, devido sua abrangência e segmentação atingem direta ou indiretamente todos os ramos produtivos, comerciais e de prestação de serviços. Conforme a Tabela 1 tem-se uma ideia do montante de recursos que anualmente circulam pelo mercado de crédito.

Tabela 1 – Evolução do crédito até o ano de 2013 (em bilhões de R$)

Com base nos dados fornecidos acima, denota-se qual elevado é o volume de recursos que as referidas transações geram para a economia nacional.

Considerando essas informações, as quais estão contidas no Relatório de Economia Bancária e Crédito do Banco Central, emitido em 2014, o mesma atingiu o montante de R$ 2.715 bilhões até dezembro de 2013, sendo que desse total, R$ 1.464,2 bilhões destinaram-se às pessoas jurídicas, totalizando o equivalente a 56% do PIB do período.

Verifica-se que nesses dados além da divisão entre o quantitativo de ativos voltados às pessoas físicas e jurídicas, há também uma segregação com relação à finalidade destes, é o que se nota pelos termos recursos livres e direcionados.

Com relação a isso se esclarece que o primeiro diz respeito a aqueles que são de livre circulação, sem destinação específica, enquanto que o segundo é voltado a setores ou atividades específicos da economia, conforme o disposto em leis e regulamentos.

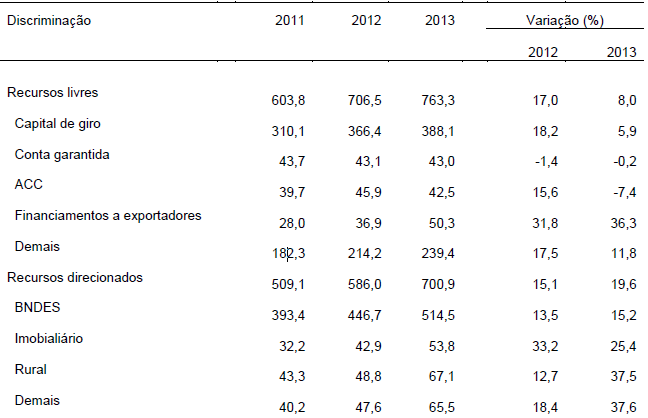

Com relação a esse tema tem-se a Tabela 02, também fornecida pelo Bacen, a seguir, que evidenciará a forma como foi realizada essa distribuição de recursos ao longo dos exercícios.

Tabela 2 – Crédito às pessoas jurídicas (saldos em bilhões de R$)

Observando a tabela, percebe-se a grande variedade de destinações possíveis ao crédito destinado às pessoas jurídicas, tanto com relação aos recursos livres, como os referentes aos direcionados.

Observa-se que as pessoas jurídicas adquirem ativos oriundos do SFN com objetivos variados: setor imobiliário, rural, capital de giro etc. tal fato é uma característica típica do mercado de crédito: a segmentação.

[…] o SFN emergiu das alterações introduzidas pelas Leis da Reforma Bancária, de Mercado de Capitais e do Sistema Financeiro de Habitação e demais regulamentações posteriores, que definiram por tipo de entidade as diferentes modalidades de crédito em função de seu direcionamento e prazo, resultando, dessa forma, na mencionada especialização ou segmentação. (NIYAMA; GOMES, 2012, p. 27).

Os autores no trecho acima apresentam a origem dessa vasta especialização do crédito bancário, evidenciando a importância que as leis que regulam o mercado financeiro possuíram sobre a mesma. Um fato relevante que deve ser observado com relação a essa segregação creditícia, no caso das pessoas jurídicas é sua destinação: investimento ou capital de giro.

2.3.2 Operações de Crédito Voltadas para Capital de Giro

O capital de giro de uma entidade representa o somatório de bens e direitos que a mesma utiliza para sua operacionalização cotidiana, como elementos desse componente patrimonial é possível citar os recursos em caixa, bancos etc.

Se uma instituição financeira concede crédito voltado para o capital de giro, ele é então direcionado para pagamento de dívidas, folha de pagamento e fornecedores, por exemplo.

Quando uma pessoa jurídica solicita esse tipo de recurso é provável que a mesma esteja numa situação de dificuldades, momentâneas ou não, de geração de caixa.

Os empréstimos para capital de giro são fornecidos pelos bancos por meio de uma formalização contratual que estabelece as condições básicas, como garantias, prazo de resgate, encargos financeiros etc. As garantias podem ser oferecidas por meio de duplicatas, avais notas promissórias etc. (ASSAF NETO, 2012, p. 71).

A partir desse trecho, veem-se os principais procedimentos e requisitos que os bancos costumam exigir para a concessão dessa modalidade de crédito. Uma informação relevante que deve ser comentada é o fato de que para essa espécie de transação pode ou não ser solicitada a comprovação de destinação.

2.3.3 Operações de Crédito Voltadas para Investimentos Fixos

Diferentemente das linhas de crédito relacionadas ao funcionamento normal da entidade, as operações relacionadas a esse tipo de destinação visam prioritariamente o financiamento dos projetos relacionados a uma possível ampliação das atividades da entidade, ou atualização de sistemas e métodos, podendo ainda ser voltadas para aquisição e reposição de maquinário.

Denota-se que as transações bancárias voltadas para aquisição de recursos para capital de giro é voltada para curto prazo, enquanto que no caso de investimentos fixos, busca-se obter capital para financiar tipicamente operações no médio e longo prazos.

Portanto, através do presente referencial teórico, obtém-se o necessário embasamento para a realização da pesquisa de campo, objeto principal deste trabalho.

3 METODOLOGIA

A presente seção evidencia as características, métodos, fontes e critérios adotados para a consecução do presente trabalho.

Considerando as características e as particularidades do tema estudado, para sua execução foi necessário realizar uma pesquisa bibliográfica em vários autores, leis, normas e documentos oficiais, para embasá-lo sob o aspecto teórico.

Além disso, foi necessária a realização de pesquisas de campo com a utilização de questionários aplicados à população estudada, sendo os seus resultados apresentados por meio de tabelas e dados numéricos, seguidos de comentários adicionais.

Considerando o fato de o presente trabalho possuir cunho acadêmico e científico, buscou-se realizá-lo de forma que possuísse aspectos técnicos que embasassem as conclusões obtidas, respondendo aos objetivos inicialmente propostos.

3.1 DADOS OBTIDOS POR MEIOS BIBLIOGRÁFICOS

.Para que fosse possível uma base teórica sólida, foram utilizados autores que são referência com relação ao mercado financeiro, abordando os conceitos básicos e estruturas do SFN, além disso, diversas outras fontes foram necessárias.

Com relação a isso, podem-se citar como principais origens de informações teóricas:

- Bibliografia: os autores escolhidos foram cruciais para o fornecimento de dados acerca do funcionamento do mercado bancário, apresentando as características e as principais entidades que o compõem;

- Instituições Públicas: Entidades públicas como o Bacen, a CVM e o BNDES, apresentaram um rico banco de dados sobre o referido sistema e suas operações;

- Fundamentação Legal: Devido a forte atuação e fiscalização dos entes públicos que regulam todo o SFN, a legislação serviu para melhor compreender as competências e a importância dessa atuação no referido ramo.

3.2 DADOS OBTIDOS POR MEIO DE PESQUISAS DE CAMPO

Devido ao foco no setor calçadista de Itapajé-Ceará, foi necessário realizar uma pesquisa de campo no município, com relação às entidades e empresários que pertencem a esse ramo. Esse tipo de pesquisa é caracterizado da seguinte maneira:

Tipicamente, o estudo de campo focaliza uma comunidade, que não é necessariamente geográfica, já que pode ser uma comunidade de trabalho, de estudo, de lazer ou voltada para qualquer outra atividade humana. Basicamente, a pesquisa é desenvolvida por meio da observação direta das atividades do grupo estudado e de entrevistas com informantes para captar suas explicações e interpretações do que ocorre no grupo. (GIL, 2002, p. 53).

Para a obtenção de dados dos empresários no município de Itapajé foi realizada uma pesquisa por meio de questionários (v. Apêndice), nos quais os mesmos responderam conforme suas características e opiniões com relação a aspectos tais como: idade, tempo de existência da empresa na região itapajeense, e satisfação dos mesmos com relação ao atendimento voltado ao crédito pelas instituições bancárias etc.

O universo da pesquisa é formado pelas empresas do setor calçadista de Itapajé (no segmento de ateliês) o que totalizaria doze empresários, porém, vale ressaltar que desses, apenas nove prontificaram-se a responder às perguntas formuladas, sendo que os demais se recusaram a respondê-las ou não foram encontrados. Por essa razão, num total de doze, obteve-se uma amostra de nove empresários, o que corresponde a 75% da população pesquisada, percentual expressivo e com significativo grau de confiabilidade.

3.3. APRESENTAÇÃO DE RESULTADOS

Os resultados obtidos partir de todo o processo de pesquisa, tanto bibliográfica quanto de campo, foram dispostos em formato de monografia, estando os últimos estruturados em forma de gráficos/tabelas, nos quais é possível claramente identificar a situação da população utilizada como base de pesquisa, bem como sua opinião com relação às políticas de crédito adotadas pelas instituições bancárias localizadas no município de Itapajé.

Por essa razão, denota-se que o presente trabalho possui características quali-quantitativas, apresentando por meio de relatórios numéricos diversos aspectos da indústria calçadista itapajeense, evidenciando entre muitos aspectos, o seu nível de satisfação acerca do crédito voltado para esse ramo empresarial.

4 COLETA E ANÁLISE DE DADOS

Neste item, a pesquisa buscou demonstrar a evolução da economia de Itapajé, tentando evidenciar qual o impacto que esta obteve com a chegada da indústria calçadista no município.

A seguir, também se faz uma análise das informações obtidas na pesquisa de campo, com dados apresentados por meio de tabelas e/ou gráficos, evidenciando como se encontra o perfil dos empresários, das empresas, a autoavaliação da educação financeira desses empresários, bem como de sua satisfação quanto ao acesso ao crédito bancário.

4.1 IMPACTOS NA ECONOMIA DE ITAPAJÉ COM A CHEGADA DA INDÚSTRIA CALÇADISTA

No ano de 1996 a indústria de calçados se instala no município de Itapajé, primeiramente como cooperativas: Copaita e a Copagé. Já no ano de 2001, ambas são adquiridas pela Paquetá Nordeste, que passará a dar uma grande contribuição, pois a partir de então nasce um novo ciclo econômico em Itapajé e nos municípios adjacentes, proporcionando essa empresa milhares de empregos diretos e indiretos.

Com a chegada dessa forte indústria de calçados, pelo seu poder multiplicador, deu-se início também ao crescimento do comércio e do serviço na cidade, proporcionando assim um aumento na capacidade de compra dos seus habitantes.

Em 2005 a Paquetá Nordeste inicia a terceirização de alguns produtos básicos necessários à fabricação dos seus calçados, tendo-se como exemplos saltos forrados, fivelas, zíperes, e isso só foi possível com o surgimento dos ateliês, que proporcionaram o fornecimento desses itens para a citada indústria, gerando mais empregos e melhorias para a economia do município.

Atualmente, a Paquetá Nordeste está situada com a sua matriz em Itapajé, gerando mais de 5.000 empregos diretos e, em média, 3.000 empregos indiretos, e os ateliês gerando centenas de empregos tanto diretos como indiretos, proporcionando uma significativa renda adicional para o município.

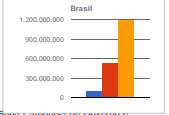

Para um melhor comparativo, a seguir acrescentam-se gráficos demonstrando como se encontra o PIB do Brasil, do Ceará e de Itapajé, nos segmentos de agronegócios, indústria e serviços, aferidos pelo Instituto Brasileiro de Geografia e Estatística (IBGE), no ano de 2014.

Gráfico 1 – Produto Interno Bruto do Brasil (em trilhões R$)

Cabe observar que no gráfico acima existem três variáveis: agropecuária, indústria e serviços. O Brasil teve seu PIB mais concentrado no setor de serviços com R$ 1,2 trilhões. Quanto ao setor industrial este teve R$ 0,5 trilhão, representando, aproximadamente, 27,77 % do total.

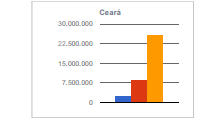

Gráfico 2 – Produto Interno Bruto do Ceará (em bilhões R$)

No estado do Ceará, também está evidenciado que o setor de serviços expressa um maior quantitativo, com um PIB de aproximadamente R$ 24,5 bilhões, sendo que o setor industrial apresentou um valor de R$ 7,5 bilhões, correspondente a 28,58 % do total.

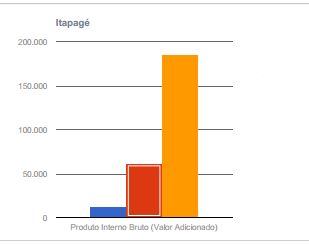

Gráfico 3 – Produto Interno Bruto de Itapajé (em milhões R$ )

Já no município de Itapajé, continua o predomínio do setor de serviços, com um valor de R$ 1,8 milhões e a indústria contribuindo com R$ 0,6 milhão, correspondendo a 16,67% do seu PIB, ficando evidenciada a importante participação do setor calçadista na economia do município, já que ele engloba significativa parcela da atividade industrial.

4.2 RESULTADOS DA PESQUISA

Como parte relevante e complementar deste trabalho de pesquisa, a seguir apresentam-se as informações extraídas do questionário aplicado junto aos empresários do setor calçadista.

Tabela 3 – Dados dos Empresários

Sexo Porcentagem ( %) Masculino

Feminino

Total66,67

33,33

100,00Idade Porcentagem ( %) 18 a 30 anos

31 a 45 anos

50 a 70 anos

Mais de 70 anos

Total22,22

77,77

00,00

00,00

100,00Estado civil Porcentagem ( %) Solteiro (a)

Casado (a)

Divorciado (a)

Outro

Total22,22

77,77

00,00

00,00

100,00Nível de escolaridade Porcentagem ( %) Fundamental Incompleto

Fundamental Completo

Ensino Médio Incompleto

Ensino Médio Completo

Nível Superior Incompleto

Nível Superior Completo

Pós-graduação

Outro

Total11,11

11,11

11,11

55,55

00,00

11,11

11,11

00,00

100,00Naturalidade Porcentagem ( % ) Itapajé

Outro Município do Ceará

Outro Estado do Brasil

Estrangeiro

Total22,22

33,33

44,45

00,00

100,00Foi funcionário da Paquetá Porcentagem ( %) Sim

Não

Total55,55

44,45

100,00Capacitação para ser empresário do polo calçadista Porcentagem ( %) Não sinto necessidade

Sinto necessidade, mas não recebi

Recebi capacitação (Paquetá/Sebrae)

Total33,33

11,12

55,55

100,00

Na tabela 3, acima, retratam-se as características que compõem o perfil dos empresários dirigentes das empresas pesquisadas, demonstrando que a maioria é do sexo masculino (aproximadamente de 66,67% desses), com uma idade entre 31 a 45 anos (77,77%), o mesmo percentual tem o estado civil de casado, sendo que 55,55% possuem ensino médio completo, prevalecendo, curiosamente, a naturalidade dos empresários em outro estado do Brasil (44,45%).

Por outro lado, fica evidente a participação da indústria Paquetá na formação desses empresários, já que 55,55% foram anteriormente seus funcionários. Ainda, indagados sobre se receberam capacitação para o exercício da função de empresário do setor calçadista, 55,55% afirmaram que sim, citando a própria Paquetá e também o Sebrae como as entidades que lhes proporcionaram essa importante contribuição.

Tabela 4 – Dados das Empresas

Localização Porcentagem (%) Itapajé (sede)

Distrito

Outra Localidade do município

Total77,78

22,22

00,00

100,00Tipo de Empresa Porcentagem (%) MEI

ME

EPP

Outro

Total00,00

77,78

11,11

11,11

100,00Atividade Porcentagem (%) Menos de 01 ano

De 01 a 02 anos

De 03 a 05 anos

De 06 a 10 anos

Mais de 10 anos

Total11,11

11,11

11,11

55,55

11,11

100,00Número de Empregados Porcentagem (%) Nenhum

Apenas 01

De 2 a 5

De 6 a 10

De 11 a 20

De 21 a 30

De 31 a 40

De 41 a 50

Mais de 50

Total00,0

00,0

11,11

22,22

11,11

33,33

11,11

11,11

11,11

100,00Salário Pago Pela Empresa (em média) Porcentagem (%) R$ 788,00 (mínimo)

De R$ 789,00 a R$ 1500,00

De R$ 2000,00 a R$ 3000,00

Mais de R$ 3000,00

Total66,67

33,33

00,00

00,00

100,00Necessidade de crédito Porcentagem (%) Sim

Não

Total88,89

11,11

100,00

As respostas às questões formuladas, conforme tabela 4, demonstraram que em média 77,78% das empresas estão situadas na sede do município, que o porte predominante é o de ME (microempresa), também com 77,78%, e ainda que essas empresas existem de 06 a 10 anos, em média (55,55% delas). Revelaram, também, que possuem de 21 a 30 colaboradores (33,33%, maior percentual), com remuneração variando de R$ 788,00 a R$ 1.500,00, numa proporção respectivamente de 66,67% e 33,33%. Quanto à necessidade de crédito 88.89% responderam afirmativamente, o que evidencia a importância dessa fonte de recurso para as empresas pesquisadas.

Tabela 5 – Autoavaliação da Educação Financeira dos Empresários

Finanças – Grau de Conhecimento/Enten-dimento Ótimo Bom Regular Ruim Péssimo Total 01. Plano de Negócio 33,34% 44,44% 22,22% 00,00% 00,00% 100% 02. Orçamento da Empresa 11,11% 55,55% 33,34% 00,00% 00,00% 100% 03. Capital de giro 00,00% 33,34% 55,55% 11,11% 00,00% 100% 04. Investimento 11,11% 66,67% 22,22% 00,00% 00,00% 100% 05.Operações de Crédito 00,00% 44,44% 33,33% 11,11% 11,11% 100% 06. Taxas de Juros 00,00% 33,34% 11,11% 44,44% 11,11% 100% 07. Prazos 00,00% 22,22% 44,45% 11,11% 22,22% 100% 08. Garantias 00,00% 33,34% 55,55% 11,11% 00,00% 100%

A tabela 5, acima, relata o nível de educação financeira dos empresários respondentes, destacando-se os seguintes: 77,78% demonstraram ter de bom a ótimo conhecimento de plano de negócios; 66,66% responderam que tinham de bom a ótimo entendimento sobre orçamento; no tocante a capital de giro predomina o entendimento regular (55,55%); sobre investimento 66,67% afirmaram ser bom o nível de entendimento; predominando o percentual de 44,44% sobre operações de crédito (bom); com uma evidente falta de conhecimento sobre taxas de juros para 44,44% (ruim); sendo regular a noção de prazos (44,45%) e igualmente regular a percepção sobre garantias exigidas pelo bancos, quando da concessão de crédito (55,55%).

Tabela 6 – Acesso ao Crédito Bancário (Agências de Itapajé)

01. Atendimento Porcentagem ( %) Ótimo 00,00% Bom 88,88% Regular 11,11% Ruim 00,00% Não sei avaliar 00,00% 02. Burocratização na concessão de crédito Porcentagem ( %) Muita 00,00% Razoável 55,55% Pouca 11,11% Não sei avaliar 33,33% 03 . Limite de crédito (para atendimento de suas necessidades) Porcentagem ( %) Atende totalmente 22,22% Atende parcialmente 55,55% Não atende 00,00% Não sei avaliar 22,22% 04. Informações/ esclarecimentos sobre o crédito Porcentagem ( %) Ótimas 11,11% Boas 11,11% Regulares 11,11% Ruins 00,00% Não sei avaliar 22,22%

Para obtenção do entendimento sobre a satisfação dos empresários quanto a acesso ao crédito bancário, através das agências de Itapajé, a tabela 6, acima, revela as seguintes situações predominantes: 88,88% consideram bom o atendimento prestado; 55,55% entendem que é razoável o nível de burocratização na concessão do crédito; também 55,55% acham que o crédito atende apenas parcialmente às suas necessidades. Apesar de terem opinado em 11,11% tanto para ótimas, quanto para boas e regulares as informações/esclarecimentos fornecidos pelas agências bancárias, destacaram-se a opinião dos que não sabiam avaliar (22,22% dos respondentes).

5 CONSIDERAÇÕES FINAIS

Ao final deste trabalho, conclui-se que a pesquisa teve seus objetivos alcançados, pois evidenciou como se encontra a economia e ainda demonstrou a importante contribuição da indústria calçadista para o município de Itapajé e adjacências, cabendo ressaltar, que o presente estudo estará disponível para aprofundamentos futuros com relação a esse tema.

Abordou, ainda, quatro aspectos considerados importantes que são: o perfil dos empresários, o perfil das empresas, pontos relevantes sobre a educação financeira dos empresários e, por último, o grau de satisfação manifestada por estes quanto a acesso ao crédito bancário nas agências de Itapajé.

O perfil do empresariado revelou-se predominantemente masculino, ainda jovem, com estado civil casado, nível médio completo de escolaridade, sendo oriundo de outros estados do Brasil, que já trabalhou na indústria Paquetá e dela recebeu capacitação para tornar-se empresário no setor.

Quanto às empresas, dessas ficaram evidentes as características seguintes: encontram-se estabelecidas na sede do município, são microempresas (ME), têm de 6 a 10 anos de atividades, em média empregam entre 21 e 30 colaboradores, pagando-lhes de R$ 788,00 a R$ 1.500,00, sendo necessitadas do crédito bancário para melhor realizarem as suas atividades.

Ao fazerem a autoavaliação de sua educação financeira, os empresários disseram ter de bom a ótimo conhecimento sobre plano de negócios, de bom a ótimo entendimento sobre orçamento, regular entendimento sobre capital de giro, sendo boa a percepção sobre investimento, considerando bom o seu conhecimento sobre operações de crédito, porém, com ruim conhecimento sobre taxas de juros, sendo apenas regular a noção que têm sobre prazos e também garantias exigidas pelo bancos, para a concessão de crédito.

Sobre o acesso ao crédito, através das agências bancárias estabelecidas na cidade sede, consideraram bom o atendimento por elas prestado, porém, sendo ainda razoável o nível de burocracia para a aprovação dos seus pleitos, entendendo que os limites de crédito atendem apenas parcialmente às suas necessidades, e sentem falta de melhores informações/esclarecimentos a respeito de crédito.

REFERÊNCIAS

ASSAF NETO, Alexandre. Mercado financeiro. 11. ed. São Paulo: Atlas, 2012.

BANCO CENTRAL DO BRASIL. Economia e finanças: relatório de economia bancária e crédito: 2013. Disponível em: <http://www.bcb.gov.br/?id=SPREAD& ano=2013>. Acesso em: 31 Ago. 2015.

BANCO NACIONAL DE DESENVOLVIMENTO ECONÔMICO E SOCIAL. Acesso à Informação – institucional. Disponível em: <http://www.bndes.gov.br/SiteBNDES/ bndes/bndes_pt/Institucional/acesso_a_informacao/Inst/>. Acesso em: 29 Ago. 2015.

BRASIL. Constituição Federal (1998). Constituição da República Federativa do Brasil. Brasília, DF, Senado Federal. Disponível em: <http://www.planalto.gov.br/ ccivil _03/constituicao/constituicaocompilado.htm> Acesso em: 10 Jun. 2015.

BRASIL. Lei nº 4.595, de 31 de dezembro de 1964. Dispõe sobre a política e as instituições monetárias, bancárias e creditícias, cria o Conselho Monetário Nacional e dá outras providências. Disponível em: <http://www.planalto.gov.br/ ccivil_ 03/leis/l4595.htm>. Acesso em: 11 Jun. 2015.

BRASIL. Lei nº 4.728, de 17 de Julho de 1965. Disciplina o mercado de capitais e estabelece medidas para o seu desenvolvimento. Disponível em: <http://www.planalto.gov.br/ccivil_ 03/LEIS/L4728compilado.htm>. Acesso em: 10 Jun. 2015.

BRASIL. Lei nº 6.385, de 07 de dezembro de 1976. Dispõe sobre o mercado de valores mobiliários e cria a Comissão de Valores Mobiliários. Disponível em: < http://www.planalto.gov.br/ccivil_03/leis/L6385compilada.htm>. Acesso em : 11 Jun. 2015.

BRASIL. Lei nº 7.492, de 16 de Junho de 1986. Define os crimes contra o sistema financeiro nacional, e dá outras providências. Disponível em: <http://www.planalto.gov.br/CCIVIL_03/leis /L7492.htm>. Acesso em: 11 Jun. 2015.

CAVALCANTE, Francisco; MISUMI, Jorge Yoshio; RUDGE, Luiz Fernando. Mercado de capitais; como é, como funciona. 7. ed. Rio de Janeiro: Elsevier, 2009.

GIL, Antônio Carlos. Como elaborar projetos de pesquisa. 4. ed. São Paulo: Atlas, 2012.

GREMAUD, Amaury. VASCONCELLOS, Marco Antonio Sandoval de. TONETO JÚNIOR, Rudinei. Economia brasileira contemporânea. 7. ed. São Paulo: Atlas, 2011.

INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA. Infográficos: dados gerais do município de Itapajé. Disponível em: <http://www.cidades.ibge.gov.br/ painel/painel.php?lang=& codmun=230630&search=%7C%7Cinfogr%E1ficos:-dados-gerais-do-munic%EDpio>. Acesso em: 03 Set. 2015.

LOPES, João do Carmo; ROSSETTI, José Paschoal. Economia monetária. 7. ed. São Paulo: Atlas, 1998.

MESQUITA, Teobaldo Campos. Manual de elaboração de trabalhos científicos. 4.ed., rev. e atual. – Sobral: Edições UVA, 2014.

NIYAMA, Jorge Katsumi; GOMES, Amaro L. Oliveira. Contabilidade de instituições financeiras. 4. ed. São Paulo: Atlas. 2012.

PINHEIRO, Juliano Lima. Mercado de capitais: fundamentos e técnicas. 5ª ed. São Paulo: Atlas. 2009.

1 – Bacharel em Ciências Contábeis pela Universidade Estadual Vale do Acaraú – UVA

Graduando em Direito pelo Centro Universitário UNINTA

2 – Bacharel em Ciências Contábeis pela Universidade Estadual Vale do Acaraú – UVA

Especialista em Planejamento Tributário pela Universidade Norte do Paraná – UNOPAR