REGISTRO DOI: 10.69849/revistaft/cs10202411301708

Jéssica Tamyres Borcem Gomes1

Patrícia Regina Soares2

Antonio Carlos de Sousa Gomes Junior3

RESUMO

A adoção do IPTU Verde nos municípios da Amazônia surge como uma proposta importante para promover a preservação ambiental em uma região que enfrenta graves desafios ecológicos. Este estudo visa identificar mecanismos, políticas públicas e ações de extrafiscalidade tributária que incentivem o desenvolvimento sustentável, analisando a viabilidade do IPTU Verde. A pesquisa revela que, apesar do potencial desse instrumento tributário para fomentar práticas sustentáveis, sua efetividade depende de ações educativas e da conscientização da população sobre os benefícios ambientais e econômicos relacionados. A análise da literatura indica que a extrafiscalidade tributária pode servir como um meio de intervenção estatal, promovendo a sustentabilidade e a justiça socioambiental. O IPTU Verde se destaca como um exemplo de incentivo fiscal, já implementado em cidades como Manaus e Salvador, que proporciona benefícios para imóveis que adotam práticas sustentáveis. No entanto, é evidente que a mera existência de tais políticas não é suficiente; é necessário um compromisso contínuo com a avaliação e adaptação dessas iniciativas. De modo geral, a extrafiscalidade tributária representa uma ferramenta valiosa para o desenvolvimento sustentável na Amazônia, permitindo ao Estado utilizar a tributação não apenas para arrecadar, mas também para promover a conservação ambiental. Portanto, a implementação do IPTU Verde e a criação de políticas fiscais bem estruturadas são essenciais para engajar a população e garantir que os incentivos cheguem a todas as comunidades, fortalecendo assim a proteção dos ecossistemas amazônicos.

Palavras-chave: Municípios. Sustentabilidade. Amazônia. IPTU Verde.

ABSTRACT

The adoption of the Green IPTU in municipalities in the Amazon region is an important proposal to promote environmental preservation in a region that faces serious ecological challenges. This study aims to identify mechanisms, public policies, and extra-fiscal tax actions that encourage sustainable development, analyzing the viability of the Green IPTU. The research reveals that, despite the potential of this tax instrument to promote sustainable practices, its effectiveness depends on educational actions and raising awareness among the population about the related environmental and economic benefits. The analysis of the literature indicates that extra-fiscal tax can serve as a means of state intervention, promoting sustainability and socio-environmental justice. The Green IPTU stands out as an example of a tax incentive, already implemented in cities such as Manaus and Salvador, that provides benefits to properties that adopt sustainable practices. However, it is clear that the mere existence of such policies is not enough; an ongoing commitment to evaluating and adapting these initiatives is necessary. In general, extra-fiscal taxation represents a valuable tool for sustainable development in the Amazon, allowing the State to use taxation not only to collect revenue, but also to promote environmental conservation. Therefore, the implementation of the Green IPTU and the creation of well-structured tax policies are essential to engage the population and ensure that incentives reach all communities, thus strengthening the protection of Amazonian ecosystems.

Keywords: Municipalities. Sustainability. Amazon. Green IPTU.

1. INTRODUÇÃO

A abordagem do Direito Tributário, no campo da extrafiscalidade, representa um tema que possui interseções com diversos conceitos disseminados na contemporaneidade, mormente com a sustentabilidade.

Nesse sentido, a extrafiscalidade tributária pode ser considerada como uma contribuição à sustentabilidade diante de iniciativas voltadas à promoção do ideário de preservação ambiental nas organizações. Tais ações mostram-se ainda mais relevantes num cenário de degradação ambiental, como o apresentado no Brasil e especificamente na Amazônia.

Entre as iniciativas que se inserem no campo da extrafiscalidade situa-se o IPTU verde, que proporciona vantagens aos contribuintes que incorporam práticas sustentáveis em imóveis de sua propriedade. A redução do IPTU como fomento à preservação ambiental representa uma inovação originada da Proposta de Emenda à Constituição (PEC) 13/2019, tendo sido aprovada pelo Senado Federal, por unanimidade, em 2022. São diversos os critérios ambientais utilizados, como a reutilização da água servida, tratamento local de águas residuais, telhados verdes, entre outras.

O Direito Tributário é uma área fundamental para a regulação das relações econômicas e sociais, influenciando significativamente vários aspectos da sociedade. Nos últimos anos, tem-se observado uma crescente preocupação com a sustentabilidade ambiental, que se reflete nas agendas de governos, empresas e sociedades ao redor do mundo.

Nesse cenário, surge uma conexão entre o Direito Tributário e a sustentabilidade, com a extrafiscalidade tributária se destacando como uma ferramenta essencial para promover práticas ambientalmente responsáveis.

A extrafiscalidade tributária refere-se ao uso dos tributos não apenas como meios de arrecadação, mas também como instrumentos de intervenção estatal na economia, com o objetivo de atingir metas socioeconômicas, como a proteção ambiental.

Ao explorar essa conexão, é possível entender como as políticas fiscais podem ser empregadas para incentivar práticas sustentáveis, desencorajar atividades prejudiciais ao meio ambiente e fomentar o desenvolvimento econômico sustentável. Esse entendimento pode enriquecer o debate sobre a integração entre o Direito Tributário e a sustentabilidade, ressaltando a importância da extrafiscalidade tributária na construção de um futuro mais equilibrado e consciente ambientalmente.

Trazendo esta realidade para a região amazônica, verifica-se a possibilidade de que seja pertinente a adoção do IPTU verde por parte dos municípios, considerando a imprescindibilidade de medidas voltadas à preservação ambiental na região. A partir destas considerações, a pesquisa pergunta: existem mecanismos, políticas públicas ou ações de extrafiscalidade tributária que estimulem a implementação de incentivo ao desenvolvimento sustentável na Amazônia?

O objetivo geral do trabalho foi identificar mecanismos, políticas públicas ou ações de extrafiscalidade tributária que estimulem a implementação de incentivo ao desenvolvimento sustentável na Amazônia, analisando a viabilidade de utilização do IPTU Verde por parte dos municípios da Região.

Os objetivos específicos foram contextualizar a evolução da proteção ambiental no ordenamento jurídico pátrio; indicar as interseções entre Direito Tributário e proteção ao meio ambiente e caracterizar a extrafiscalidade tributária, considerando sua possibilidade de viabilização do cumprimento de Direitos Fundamentais.

A pesquisa sobre o tema se justifica a partir da elevada demanda por políticas públicas de fomento à sustentabilidade, bem como de ações que incentivem a população a contribuir com tais iniciativas. Assim, a investigação a respeito da existência de mecanismos, políticas públicas ou ações de extrafiscalidade tributária, bem como da dinâmica de implementação destas práticas, evidencia sua relevância tanto social quanto acadêmica.

2. FUNDAMENTAÇÃO TEÓRICA

2.1 A evolução histórica da proteção ambiental no Brasil

A proteção voltada a todas as formas de vida integra os objetivos do Estado de Direito Ambiental, que, entre outros pontos, favorece a participação de todas as comunidades e pessoas afetadas potencialmente pelas agressões ambientais nas decisões inerentes ao meio ambiente. O Estado de Direito Ambiental é um modelo que possui uma conceituação que se aproxima da abstração, podendo ser compreendido como um Estado de Direito no qual existem políticas voltadas à sustentabilidade, em favor de uma relação harmônica do ser humano com o meio ambiente (Silva, 2003, Sirvinskas, 2017).

O Direito Ambiental no Brasil tem suas raízes na legislação portuguesa, que protegia as águas, os animais e as árvores. Exemplos disso podem ser encontrados nas Ordenações Manoelinas e Afonsinas, que proibiam métodos que causasse dor aos animais e o corte de árvores frutíferas, respectivamente. Essas preocupações foram evidentes em decretos como o de D. Diniz, equiparando o furto de aves a outros crimes, e D. Afonso IV, que considerava o corte de árvores uma injúria ao rei. Durante a colonização brasileira, essas leis foram aplicadas, incluindo restrições à caça e penalidades severas para o corte de árvores (Nazo; Mukai, 2001).

Em 1594 foi expedida uma determinação onde foram delimitadas áreas de preservação permanente. Já no Período Republicano foi estabelecida a competência da União para a legislação ambiental, sendo que no Código Civil fora definida a vedação ao uso prejudicial da propriedade, bem como outros aspectos relacionados ao meio ambiente (Nazo; Mukai, 2001).

A conscientização ambiental ganhou destaque a partir dos anos 1960, influenciada pelo ativismo global. Isso levou à criação de leis em diversos países para proteger oceanos, rios, lagos e áreas específicas. Os princípios do Direito Internacional Ambiental foram estabelecidos na Conferência Mundial de Estocolmo, em 1972, marcando um marco significativo no desenvolvimento das políticas ambientais globais (Nazo; Mukai, 2001).

O Estado de Direito Ambiental é abordado predominantemente junto ao Direito Ambiental Constitucional, compreendendo a ideia do Estado como protetor do meio ambiente. Nesse ponto, importa conceituar o Direito Ambiental, que segundo Sirvinskas (2017), representa a ciência jurídica voltada a estudar, analisar e discutir os problemas e as questões ambientais, bem como sua relação com os seres humanos, voltando-se à proteção ao meio ambiente e à melhor qualidade de vida. A construção do mesmo busca a efetivação do direito à qualidade de vida sadia.

A determinação do objeto de proteção jurídica do Estado de Direito Ambiental pode ser entendida através da subdivisão do meio ambiente em duas esferas, uma abordagem mais ampla e outra mais específica. Quando considerado em termos amplos, o macrobem ambiental abrange a totalidade do meio ambiente, envolvendo todas as interações das formas de vida, suas criações e manifestações. O Estado de Direito Ambiental abarca aspectos jurídicos, políticos e sociais, visando à harmonia dos ecossistemas e ao respeito à dignidade humana.

Dessa forma, seu escopo é a preservação e defesa do meio ambiente, por meio da implementação de políticas de planejamento ambiental, da criação de áreas destinadas à proteção ambiental e do fomento à educação ambiental. Por outro lado, em uma abordagem mais específica, encontra-se o microbem ambiental, que diz respeito aos elementos que interagem para constituir o meio ambiente. Ele é constituído pelo patrimônio ambiental natural e pelo patrimônio ambiental artificial e cultural. O patrimônio ambiental natural engloba a atmosfera, a água, o solo, a flora e a fauna, enquanto o patrimônio ambiental artificial e cultural está relacionado à preservação da qualidade de vida (Leite, 2012).

Pacheco (2015) discute de maneira significativa a origem do Direito Ambiental, enfatizando a sua ligação com a necessidade humana de se proteger contra os perigos dos desastres ambientais. O autor sugere que as tragédias ambientais, anteriormente vistas como eventos imprevisíveis ou até mesmo como resultado da vontade divina, estão relacionadas à intervenção humana devido aos métodos de produção da época.

Com o passar do tempo, a evolução indica a capacidade de prever os riscos e, consequentemente, de tratá-los por meio de ações efetivas. É crucial distinguir entre perigo e risco neste contexto. O perigo é visto como um fenômeno que geralmente ocorre independentemente da vontade humana e é difícil de minimizar, enquanto o risco está relacionado à tomada de decisões baseadas em probabilidades para reduzir incertezas. Portanto, o cuidado com o meio ambiente abrange tanto a prevenção de riscos quanto a mitigação dos perigos.

O Estado de Direito Ambiental ou Estado Ecológico de Direito tem como objetivo fomentar a segurança e o bem-estar em um ambiente operacional, mantendo o equilíbrio sócio ecológico e buscando alcançar os objetivos ligados à sustentabilidade. Portanto, é evidente que os princípios legais relacionados à conservação ambiental devem ser embasados em fundamentos científicos robustos (Leite; Dinnebier, 2017).

O capítulo sobre meio ambiente da Constituição Federal de 1988 representa o principal arcabouço legal para a proteção ambiental no Brasil. Este trecho estipula que todos os cidadãos têm o direito a um ambiente ecologicamente equilibrado, reconhecido como um bem de uso coletivo é fundamental para uma qualidade de vida saudável. A responsabilidade de proteger e preservar o meio ambiente é compartilhada tanto pelo poder público quanto pela sociedade, visando tanto às necessidades atuais quanto às futuras gerações (Antunes, 2023).

O artigo 225 da Constituição Federal é fundamental para compreender o direito ambiental brasileiro, ao afirmar o meio ambiente como um direito fundamental, equiparado aos direitos individuais e coletivos. Além disso, reconhece a natureza como um bem de uso comum, garantindo a todos o direito de desfrutá-la. Segundo Antunes (2023), a palavra “todos” neste artigo é interpretada de forma abrangente, incluindo não apenas os seres humanos, mas também os animais e o próprio ambiente natural. Dessa forma, o direito ambiental brasileiro vai além da proteção da saúde humana, estendendo-se à preservação da biodiversidade e dos ecossistemas.

Frente à contínua produção de leis ambientais para cumprir as disposições do artigo 225 da Constituição de 1988, Rodrigues (2020) afirma que é possível considerar a elaboração de um código ou uma compilação de legislação para o Direito Ambiental, seguindo o modelo já estabelecido em outros ramos do direito. Isso permitiria a organização e consolidação das leis nesse domínio. Nesse cenário, destaca-se a importância da Política Nacional de Meio Ambiente no âmbito dos recursos hídricos, em conformidade com as diretrizes constitucionais.

Conforme Pinheiro (2017), a Constituição de 1988 reconhece o meio ambiente como um direito essencial e compartilhado pela população, imprescindível para assegurar uma vida saudável e de qualidade. Para proteger o ambiente, o texto constitucional estipula um equilíbrio entre o progresso econômico e a preservação ambiental. Essa abordagem é evidenciada no artigo 170, que lista a proteção ambiental como um dos princípios fundamentais da estrutura econômica. Isso implica que o Estado deve fomentar o desenvolvimento econômico de maneira sustentável, prevenindo a degradação ambiental.

A Constituição Federal também determina que o meio ambiente é fundamental para uma vida saudável e de qualidade. Isso implica que um ambiente equilibrado é essencial para o exercício de outros direitos básicos, como o direito à saúde, ao lazer e à habitação. O direito ambiental no Brasil é um campo em constante desenvolvimento, devido à natureza dinâmica do meio ambiente, que está em constante mudança devido às atividades humanas. O objetivo do direito ambiental é assegurar a proteção do meio ambiente para as gerações atuais e futuras (Antunes, 2023).

Nesse contexto, verifica-se que são diversas as demandas surgidas a partir da adoção de preceitos legais voltados à proteção ambiental, considerando aspectos inerentes à sustentabilidade. De acordo com Boff (2012), os conceitos de sustentabilidade e desenvolvimento sustentável passaram a ser aspectos essenciais a serem discutidos e analisados por organizações de todos os setores, incluindo os diversos segmentos produtivos.

Sustentabilidade é descrita como qualquer ação destinada à preservação das condições energéticas e físico-químicas que sustentam os seres, representando uma evolução da visão antropocêntrica predominante até então, e promovendo uma perspectiva mais abrangente que reconhece a importância de todos os elementos, vivos e não vivos, na construção, aprimoramento e manutenção da qualidade de vida.

Segundo Canto (2014), o termo sustentabilidade tem sua conceituação complexa, devido à sua ampla abrangência. A disseminação desse ideário se intensificou especialmente com a incorporação dos princípios de preservação ambiental nas atividades produtivas. É evidente a necessidade urgente de redução dos impactos ambientais provenientes das atividades, pois a inércia até então observada pode acarretar em desastres ambientais de proporções incalculáveis, dada a sua vastidão e irreversibilidade.

Lopes e Pacagnan (2014) consideram que o desafio apresentado às organizações contemporâneas se refere à adequação entre a necessidade de atenção às necessidades ambientais e os objetivos destas organizações. Tal situação pode fazer com as ações se apresentem economicamente adequadas, socialmente aceitas e ambientalmente responsáveis. Essa correlação, inclusive, pode ser considerada como síntese do pensamento inerente ao desenvolvimento sustentável.

Rodrigues (2020) argumenta que, antes da implementação da Política Nacional do Meio Ambiente, a abordagem da proteção ambiental estava centrada na preservação de alguns elementos ambientais microscópicos específicos.

No entanto, essa abordagem não considerava integralmente o contexto ecológico, preocupando-se apenas em aspectos sanitários e econômicos. Atualmente, a proteção se concentra no macroambiente, que é essencial para o equilíbrio ecológico, e é alcançada através da preservação da função ecológica dos elementos microscópicos, que são os recursos ambientais.

Observa-se que a biodiversidade é um tema essencial para o Brasil, dado que o país faz parte do seleto grupo de nações megadiversas, que juntas detêm mais de 70% da biodiversidade global (Silveira, 2012, p. 48). Essa diversidade, no entanto, implica em uma significativa responsabilidade para o país, pois seu patrimônio ambiental não pode ser considerado exclusivamente de uso nacional, mas sim com efeitos de preservação que têm impactos globalmente.

Assim, os impactos resultantes tanto da conservação quanto da degradação do meio ambiente, por sua natureza global, frequentemente são atribuídos às nações responsáveis por sua salvaguarda, embora seu benefício não seja exclusivo delas. Nesse contexto, podemos citar como exemplo as questões relacionadas à Amazônia, onde a necessidade de proteção é reconhecida internacionalmente.

Destaca-se, conforme Ferreira, Venticinque e Almeida (2005), a importância da harmonização entre a preservação das áreas ambientais e a utilização sustentável dos recursos naturais nelas contidos. Compreende-se que a preservação, portanto, não obriga que a sociedade abdique do uso das áreas de preservação, mas que o faça com racionalidade.

Estendendo a discussão para todo o meio ambiente, pode-se verificar que a responsabilidade pela preservação se estende também a toda a sociedade, tanto pessoas físicas quanto as empresas e o Poder Público, o que, dada a abrangência da questão, passa a exigir políticas públicas voltadas a essa finalidade.

A síntese da legislação ambiental brasileira compreende o Novo Código Florestal Brasileiro, estabelecido pela Lei 12.651 de 2012, substituiu o antigo código de 1965 e determina a responsabilidade dos proprietários de terras na preservação de ecossistemas, abrangendo áreas como a Área de Preservação Permanente (APP) e a Reserva Legal (RL).

Contudo, tem gerado debates entre ruralistas e ambientalistas devido a suas implicações. Por outro lado, a Lei de Crimes Ambientais (Lei 9.605 de 1998) define punições penais e administrativas para ações prejudiciais ao meio ambiente, incluindo a responsabilização de pessoas jurídicas por crimes ambientais, podendo resultar na liquidação da empresa, embora haja a possibilidade de extinção da punição mediante comprovação de recuperação do dano (IBF, 2020).

A Política Nacional do Meio Ambiente (Lei 6.938 de 1981) visa garantir a preservação, melhoria e recuperação da qualidade ambiental em benefício da vida, estabelecendo normas para prevenir a poluição e regulamentar o uso dos recursos naturais. Enquanto isso, a Lei de Fauna (Lei 5.197 de 1967) protege a fauna, criminalizando atividades como caça profissional e comércio de espécies silvestres, além de proibir a importação de animais exóticos.

Outras legislações, como a Política Nacional de Recursos Hídricos (Lei 9.433 de 1997), o Sistema Nacional de Unidades de Conservação da Natureza (Lei 9.985 de 2000), e a Área de Proteção Ambiental (Lei 6.902 de 1981), estabelece medidas para preservação de recursos naturais, conservação da biodiversidade e desenvolvimento sustentável. Enquanto a Política Agrícola (Lei 8.171 de 1991) visa conciliar atividades econômicas com a proteção ambiental, promovendo o uso sustentável dos recursos naturais e a educação ambiental (IBF, 2020).

Tais políticas públicas voltam-se à prevenção dos danos ambientais. Antunes (2023) afirma que a discussão acerca dos danos ambientais e da crise ambiental se evidencia como necessidade, principalmente num cenário no qual se observa o retrocesso nas políticas de fiscalização das atividades que potencialmente atuam na degradação do meio ambiente.

Nesse contexto, o dano ambiental representa a ação ou omissão que resulte em prejuízos às diversas condições, leis, influências e interações de ordem física, química ou biológica que permita e abrigue a vida, em qualquer uma de suas formas.

A resolução dos desafios ambientais representa uma responsabilidade que deve ser compartilhada entre governos, autoridades e a sociedade em geral. Há um notável avanço na formulação de teorias dedicadas à preservação do meio ambiente. Todavia, de acordo com Limmer (2018), em certos casos, as leis ambientais não estão primordialmente voltadas para resolver tais problemas, com sua ênfase recaindo mais na responsabilização por violações do que na resolução efetiva dos problemas ambientais. A legislação ambiental muitas vezes prioriza o desenvolvimento econômico em detrimento do equilíbrio sustentável.

2.2 Direito Tributário e Extrafiscalidade

Conforme o Código Tributário Nacional, é denominado como tributo toda prestação pecuniária compulsória, seja em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, definida por lei e cobrada mediante atividade administrativa plenamente vinculada (Brasil, 1966).

No entanto, conforme Schoueri (2023), a definição de tributo do Código Tributário Nacional não se ajusta perfeitamente às categorias constitucionais. Um exemplo é o dos direitos antidumping e compensatórios, que são impostos sobre produtos importados para neutralizar o dumping. Embora possam parecer tributos, a doutrina argumenta que não se enquadram nessa categoria devido à sua natureza como uma imposição paratarifária de direito econômico internacional. Esses direitos são cobrados apenas em importações de países investigados e podem ser aplicados retroativamente, características que não são típicas dos tributos.

O tributo se mostra essencial para a execução das políticas públicas voltadas ao meio ambiente. Atualmente, se a tributação se destaca entre as formas de intervenção do Estado, é razoável concluir que as normas tributárias indutoras não são exceção, mas surgem em conformidade com o princípio constitucional da atuação ativa do Estado. O tributo se transformou em uma ferramenta poderosa para direcionar a ação política em uma determinada direção, seja na seleção dos contribuintes responsáveis por suportar os encargos relacionados a um programa específico de gastos, seja na seleção dos eventos que resultam na obrigação tributária (Schoueri, 2005, Tupiassu, 2006).

O legislador pode ser influenciado pelos princípios constitucionais aplicáveis em cada caso, especialmente pelo princípio da solidariedade social e econômica. Sugere-se que esses princípios devam orientar a ação política, seja ao impor determinados eventos, por exemplo, para desacelerar ou favorecer certos investimentos, seja ao excepcionar um tributo, estabelecendo uma restrição ou uma derrogação em relação à norma tributária geral (Schoueri, 2005, Tupiassu, 2006).

Os tributos podem ser classificados de acordo com quem os estabelece ou os arrecada. Dessa forma, existem os tributos federais, estaduais ou municipais. É importante ressaltar que ao Distrito Federal são atribuídos tanto os impostos estaduais, conforme o artigo 155 da Constituição Federal, quanto os municipais. Além disso, sob a perspectiva do ente tributante, encontram-se os impostos parafiscais, que são aqueles cuja arrecadação é delegada pelo legislador a uma entidade que não seja o Estado em si, diretamente.

Outra classificação refere-se à finalidade dos tributos, que pode ser arrecadatória ou regulatória. Schoueri (2023) crítica tal classificação, ao afirmar que os tributos têm tanto uma finalidade arrecadatória quanto regulatória, em diferentes proporções. Portanto, é possível incluir normas tributárias indutoras em qualquer tipo de tributo.

No entanto, é importante notar que o legislador identificou certos tributos federais como adequados para a introdução de normas indutoras, permitindo-lhes uma flexibilidade em relação ao princípio da anterioridade e à legalidade. Isso significa que o governo federal pode, dentro dos limites legais, alterar as alíquotas desses tributos a qualquer momento, com efeito imediato. Isso se aplica aos impostos sobre comércio exterior e às operações de crédito, câmbio, seguros, títulos e valores mobiliários. Anteriormente, o Imposto sobre Produtos Industrializados também estava sujeito a essa flexibilidade, mas agora requer um intervalo mínimo de 90 dias para aumentos de alíquota (Schoueri, 2023).

Embora não esteja explicitamente mencionada na Constituição, a utilização de medidas tributárias com fins extrafiscais mostra-se como uma das ferramentas mais importantes para cumprir as funções estatais. Portanto, ao examinar a proteção ambiental como uma obrigação do Estado, a aplicação do Direito Tributário, por meio da utilização de medidas extraterritoriais, representa um instrumento que busca regular comportamentos, com o objetivo de promover práticas sustentáveis, mediante a concessão de incentivos (Tupiassu, 2006, Jotz; Bühring, 2021).

O uso de instrumentos com finalidades não exclusivamente fiscais se torna plenamente justificado quando o objetivo é promover direitos fundamentais. No contexto da utilização de tais instrumentos para a proteção ambiental, é evidente a necessidade de conciliar o desenvolvimento econômico nacional com a obrigação fundamental de preservar o meio ambiente e promover a justiça socioambiental, conforme estipulado no artigo 170, VI, da Constituição Federal (Callendo; Rammê; Muniz, 2014).

2.3 A aplicabilidade do IPTU verde

Atualmente, segundo Oliveira e Valim (2018), o tributo é mais do que apenas uma forma de financiar as despesas públicas e cumprir as competências institucionais. Ele também tem um papel na influência da atividade econômica, realocando recursos e moldando comportamentos para atender a outras finalidades constitucionais, além das fiscais e arrecadatórias. Isso gera efeitos que vão além do financeiro, influenciando o comportamento dos contribuintes tanto no campo da arrecadação quanto no da promoção de atividades consideradas benéficas para a sociedade. Assim, o tributo se torna um instrumento fundamental para garantir os direitos fundamentais dos cidadãos, em consonância com os objetivos e competências previstos na Constituição.

O tributo pode, inclusive, contribuir para a sustentabilidade local e regional. Conforme Ortiz et al. (2022), uma cidade sustentável integra aspectos sociais e ambientais para melhorar a qualidade de vida de seus habitantes. A sustentabilidade dessa localidade passa a ser avaliada pela eficácia das políticas públicas implementadas e pelo nível de bem-estar proporcionado. Para alcançar esse objetivo, as metas específicas devem ser cumpridas, como promover o aumento de áreas verdes urbanas, adotar fontes de energia limpa, gerenciar adequadamente os resíduos e garantir acesso aos serviços básicos, visando melhorar o bem-estar da população.

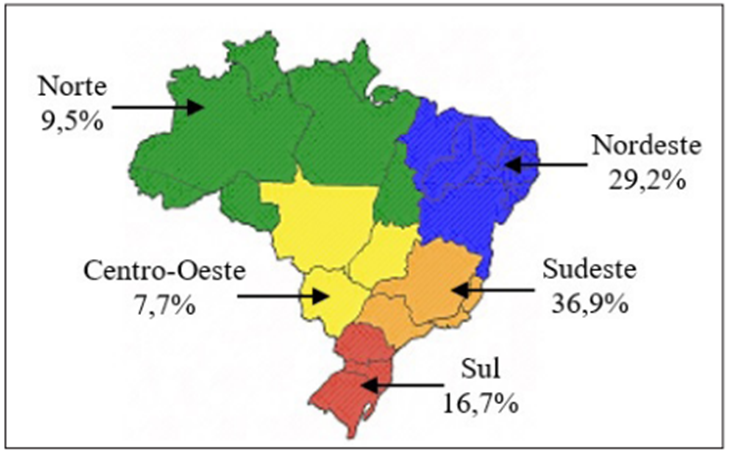

Considerando cidades com mais de 500 mil habitantes e todas as capitais estaduais, o estudo realizado por Marques, Bissoli-Dalvi e Alvarez (2018), sobre a criação de políticas de incentivo municipal voltadas à sustentabilidade, encontrou uma amostra de 47 municípios. O estudo identificou também 168 iniciativas relacionadas a políticas públicas que tratam da sustentabilidade em construções e áreas circundantes. Estas iniciativas envolvem programas municipais, incentivos e legislação voltada para esse tema.

Figura 1 – Percentual de iniciativas voltadas à sustentabilidade por município

Fonte: Marques, Bissoli-Dalvi e Alvarez (2018)

O menor percentual é observado na Região Norte, mas devido à sua menor densidade populacional, ao ser considerada a média por habitante, o pior resultado é da Região Sudeste (Marques; Bissoli-Dalvi; Alvarez, 2018).

De acordo com Amano e Almeida (2023), além dos aspectos financeiros, o IPTU também possui objetivos não financeiros. Devido à sua natureza e à maneira como é implementado, esse imposto pode ser utilizado como uma ferramenta para promover o desenvolvimento urbano sustentável e a organização do espaço territorial. Por exemplo, é possível conceder isenções de IPTU para áreas de baixa renda, como nas Zonas Especiais de Interesse Social, e oferecer incentivos para construções que adotem práticas sustentáveis, conhecido como IPTU verde.

No entanto, Silveira (2022), apresentou uma análise crítica a respeito do desenvolvimento sustentável no âmbito do planejamento urbano ecológico, considerando a legislação de Belém. Além disso, avaliou-se a legislação positivada do IPTU Verde no Estado do Pará, procurando identificar quais seriam os possíveis ganhos, limitações e contradições desse tributo. Verificou-se a importância da avaliação das práticas voltadas para o desenvolvimento a partir de outros impostos de caráter municipal, com a utilização da avaliação de sustentabilidade.

Constatou-se que o IPTU Verde não é adequado para auxiliar a cidade de Belém para a promoção da sustentabilidade, por este não contemplar, na totalidade, nenhum dos critérios de sustentabilidade relacionados no Estatuto da Cidade.

Além disso, o IPTU verde demonstra ser uma política pública que atua como um benefício fiscal que visa reduzir o pagamento de impostos para os proprietários de grandes áreas urbanas, e não promover o bem-estar para a sociedade em geral (Silveira, 2022). Ainda assim, observa-se a importância da avaliação das possíveis vantagens e também dos pontos questionáveis da utilização do IPTU Verde no âmbito da extrafiscalidade tributária.

Nesse contexto, Ortiz et al. (2022) consideram que a regulamentação e a aplicação de instrumentos de política e gestão ambiental desempenham um papel indispensável. Entre esses instrumentos, destacam-se as políticas públicas de incentivos fiscais, que são fundamentais para promover a conscientização ecológica entre os cidadãos. Tais políticas ambientais compreendem um conjunto de objetivos, diretrizes e mecanismos que capacitam o poder público a alcançar resultados positivos para o meio ambiente.

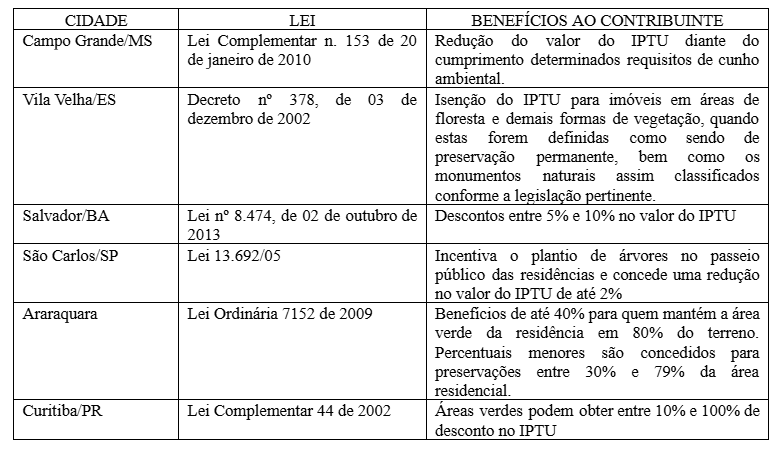

Nesse contexto situa-se o IPTU verde, objeto de discussão do presente trabalho, adotado em cidades como Manaus. Conforme Santos et al. (2018), naquela cidade, essa forma de tributação tem como objetivo incentivar ações de preservação, proteção e recuperação ambiental, oferecendo como contrapartida um benefício tributário aos contribuintes. Esse benefício consiste na redução do valor do Imposto Predial e Territorial Urbano (IPTU) para proprietários de imóveis residenciais e terrenos não residenciais que implementem práticas voltadas à proteção, preservação e recuperação do meio ambiente. Outros municípios brasileiros também adotam o IPTU Verde, conforme pode ser observado nos exemplos indicados no Quadro 1:

Quadro 1 – Exemplos de Municípios que adotam o IPTU Verde

Fonte: Santos et al. (2018)

Trazendo como exemplo a cidade de Salvador, o IPTU Verde oferece descontos no Imposto Predial e Territorial Urbano para imóveis que adotam práticas sustentáveis, incentivando a preservação ambiental. Com categorias como gestão de águas, eficiência energética, e redução de emissões, os empreendimentos podem obter certificações bronze, prata ou ouro, cada uma correspondendo a um percentual de desconto no imposto.

Além disso, a Outorga Verde permite um desconto adicional na contrapartida financeira para empreendimentos licenciados que possuam certificação do IPTU Verde, promovendo práticas que contribuem para a sustentabilidade e beneficiando a economia local com oportunidades de emprego no setor de tecnologias verdes (Cidades Sustentáveis, 2024).

O impacto positivo do IPTU Verde é visível na melhoria da gestão de recursos e na redução da poluição, beneficiando tanto a sociedade quanto a imagem dos imóveis sustentáveis. A iniciativa foi reconhecida internacionalmente, destacando Salvador como uma cidade inovadora no combate às mudanças climáticas e na promoção de práticas sustentáveis (Cidades Sustentáveis, 2024).

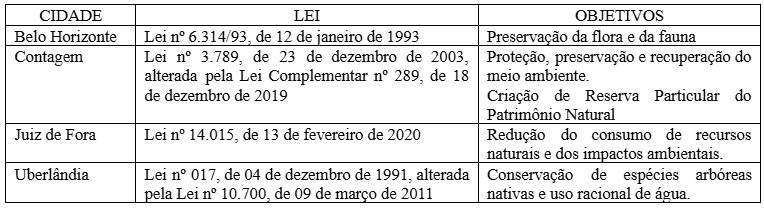

Em Minas Gerais também se têm exemplos de municípios que adotam o IPTU Verde como fomento à sustentabilidade. Entre os municípios de grande porte, a prática possui objetivos bem definidos, que são a preservação/conservação da biota (flora/fauna) nativa e a proteção/redução do consumo de recursos ambientais (Ortiz et al., 2022). As leis e objetivos do IPTU verde nos municípios com população acima de 500.000 habitantes em Minas Gerais podem ser observados no Quadro 2:

Quadro 2 – Municípios de Minas Gerais com população superior a 500.000 habitantes – IPTU Verde

Fonte: Ortiz et al. (2022)

No conteúdo das leis citadas, os temas mais frequentes no IPTU Verde foram relacionados à flora e à água, refletindo a preocupação dos municípios em proteger recursos naturais essenciais para a vida no planeta. A relevância desses recursos é tamanha que ambos possuem políticas públicas nacionais voltadas à sua preservação, como a Lei nº 12.651/2012, que regula a proteção da flora nativa.

A ênfase nesses temas, entretanto, sugere que há outras questões que poderiam ser incorporadas nas legislações de IPTU Verde. Assim, conceitos e discussões sobre cidades sustentáveis, serviços ambientais e soluções baseadas na natureza podem contribuir significativamente para ampliar o alcance do IPTU Verde. Nos municípios analisados, o benefício fiscal do IPTU Verde pode ser oferecido por meio de isenção ou desconto, variando de 10% a 100% (Ortiz et al., 2022).

No que se refere ao IPTU verde, cabe aos Municípios a responsabilidade de sua implementação. Para alcançar esse objetivo, a Constituição Federal conferiu aos Municípios duas categorias de competências (material e legislativa), visando atender aos interesses locais na área ambiental. Somadas a essas competências, as atribuições relacionadas ao Direito Urbanístico são fundamentais para garantir uma gestão municipal capaz de promover o desenvolvimento sustentável. O IPTU Verde se enquadra no contexto dos incentivos fiscais, pois, como uma forma de sanção premial, possibilitará reduções nas alíquotas, descontos, isenções ou até mesmo imunidade para contribuintes que realizarem ações em favor do meio ambiente, conforme especificado pela legislação municipal (Dantas, 2014).

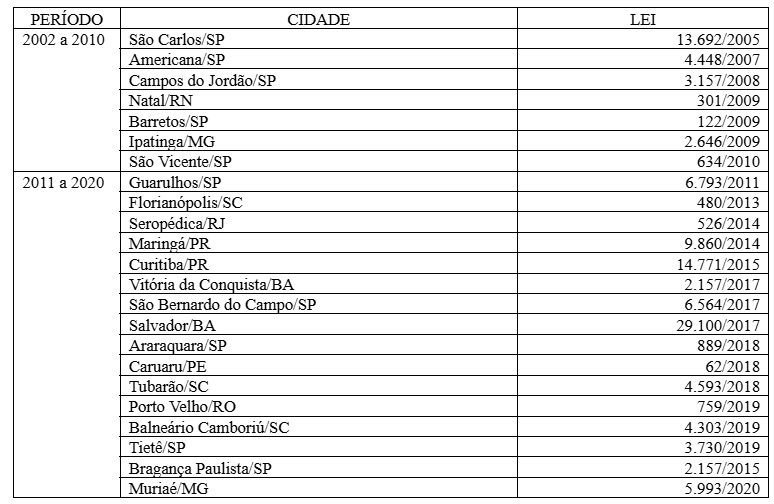

De modo geral, são diversas as cidades do país que adotam o IPTU Verde, sendo importantes iniciativas no âmbito do fomento à proteção ambiental. Entre os anos de 2002 e 2020 foram diversas iniciativas, em diferentes estados, como pode ser observado no Quadro 3:

Quadro 3 – Cidades que implantaram o IPTU Verde entre 2002 e 2020

Fonte: Adaptado de Saliba (2021)

Observa-se a significativa quantidade de municípios, de diversos Estados, que implantaram o IPTU Verde entre os anos de 2002 e 2020, verificando que estas iniciativas contemplam a demanda por ações que possam minimizar os impactos ambientais nos espaços urbanos.

3. METODOLOGIA

Trata-se de uma revisão de literatura e estatísticas, subsidiada por livros, artigos científicos, teses, dissertações, leis, jurisprudência e dados extraídos de órgãos oficiais. A partir do levantamento realizado em meio eletrônico e nas demais publicações. A leitura dos materiais e a análise do conteúdo apresentado, em convergência com os objetivos da pesquisa. A pesquisa é descritiva e de caráter quali-quantitativo, por ater-se às variáveis mensuráveis numericamente e àquelas cujas interpretações se caracterizam pela subjetividade.

Os critérios de inclusão dos materiais na obra foram a pertinência ao tema proposto e a fidedignidade das fontes. Não foram incluídos estudos bibliométricos, resumos, trabalhos de graduação e artigos de opinião.

As considerações foram firmadas por intermédio de estudos comparativo-dedutivos, obtidos por intermédio do cotejo entre o cenário amplo em relação aos contextos regionais e locais, promovidos entre os mecanismos e ferramentas disponíveis pesquisadas.

4. RESULTADOS E DISCUSSÕES

A análise da literatura indica categorias de análises passíveis de subsidiar o cumprimento dos objetivos determinados no presente trabalho. Pode-se considerar, a título de exemplo, as categorias a seguir e os respectivos autores:

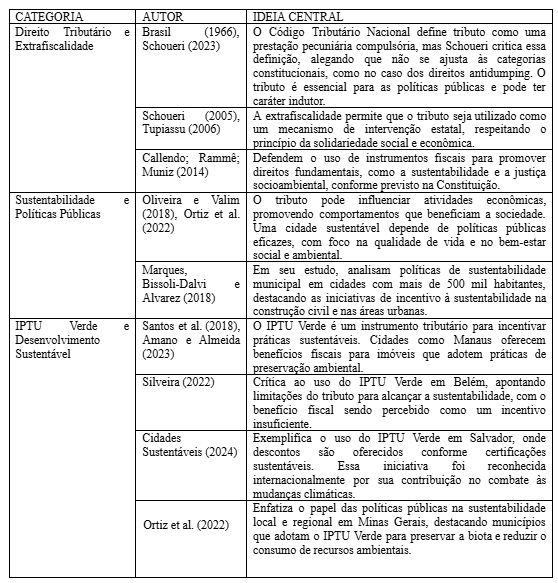

Quadro 4 – Categorias de análise e respectivos autores

Fonte: Dados da Pesquisa (2024)

A implementação de políticas públicas e mecanismos de extrafiscalidade tributária é fundamental para promover o desenvolvimento sustentável na Amazônia, conforme previsto na Constituição de 1988, que estabelece a proteção ambiental como um direito e um princípio econômico. A evolução do direito ambiental brasileiro busca equilibrar o desenvolvimento econômico com a preservação ambiental, tornando imprescindível a inclusão de medidas tributárias que incentivam práticas sustentáveis, direcionando investimentos para atender os objetivos de desenvolvimento sustentável (Pinheiro, 2017; Antunes, 2023). Discute-se, nesse contexto, a necessidade de implantação de mecanismos de fomento à sustentabilidade ambiental, em âmbito municipal, considerando a demanda por estas iniciativas.

Em termos econômicos e sociais, a Amazônia Legal apresenta baixos níveis de Índice de Desenvolvimento Humano (IDH), com valores de 0,683, em comparação a 0,754 no Sudeste e 0,756 no Sul (PNUD, 2013) e de Produto Interno Bruto (PIB), R$ 442.187.576,00 na Amazônia Legal, contra R$ 2.938.538.823,00 no Sudeste e R$ 878.149.624,00 no Sul. Mesmo que alguns indicadores ambientais, como o desmatamento, tenham mostrado uma melhora, com uma redução consistente, outros aspectos devem ser considerados para traçar um panorama mais completo sobre o bem-estar ambiental e social da região. Embora a pergunta possa parecer simples, é evidente que são necessários esforços significativos para compreender, diagnosticar e propor soluções que possam ser implementadas a médio e longo prazo, a fim de conciliar a aspiração de melhorar as condições de vida da população amazônica (Oliveira et al., 2018).

Os tributos podem exercer funções tanto arrecadatórias quanto regulatórias, influenciando o comportamento dos contribuintes e promovendo iniciativas que beneficiem o meio ambiente. A extrafiscalidade tributária, ao permitir a concessão de incentivos fiscais para práticas ecológicas, como o IPTU Verde, demonstra um potencial significativo para gerar receitas e aumentar a conscientização ambiental entre os cidadãos. Contudo, é essencial que essas políticas sejam bem estruturadas e avaliadas, para que realmente tragam benefícios sustentáveis e não sejam meras reduções fiscais sem impacto positivo (Schoueri, 2023; Ortiz et al., 2022; Silveira, 2022).

Evidencia-se que, embora a região amazônica seja abundante em recursos naturais e biodiversidade, enfrenta desafios relacionados ao desenvolvimento econômico, social e ambiental, que estão associados à implementação de políticas públicas que não levam em conta ou não respeitam plenamente o contexto local. No aspecto ambiental, existem condições mais favoráveis, pois o Brasil conta com programas específicos para a Amazônia Legal, que priorizam e abordam melhor a realidade local. Contudo, os indicadores ambientais revelam uma realidade oposta: os municípios mais economicamente desenvolvidos na região, apesar de apresentarem melhores índices socioeconômicos, demonstram um descompasso com uma agenda eficaz de preservação ambiental.

5. CONCLUSÃO

As políticas de extrafiscalidade devem ser adaptadas às especificidades regionais, respeitando os saberes tradicionais e as necessidades das comunidades locais. Para que isso ocorra, há necessidade de um diálogo constante entre o governo e as populações, promovendo um desenvolvimento inclusivo que contemple as demandas locais.

A Amazônia, enquanto um bioma de extrema importância para o equilíbrio ambiental do planeta, enfrenta desafios significativos que exigem a adoção de políticas inovadoras e integradas. A extrafiscalidade tributária, por sua natureza, mostra-se como uma ferramenta promissora para estimular o desenvolvimento sustentável, oferecendo incentivos fiscais que podem potencializar práticas de conservação e utilização sustentável dos recursos naturais.

Fez-se possível identificar a implementação de políticas públicas, com uso de mecanismos de extrafiscalidade tributária, por intermédio de incentivos fiscais, como isenções ou reduções de impostos, direcionados a iniciativas que incentivem a conservação e com o uso dos recursos naturais, aplicados nos normativos pesquisados, verificando-se pelos dados apresentados, uma perspectiva incipiente no centro-oeste, no norte e sul, mas um pouco mais avançada, no norte e no sul do Brasil.

A implementação de novos mecanismos legais de estímulo à preservação ambiental, por intermédio da extrafiscalidade tributária ainda tem bastante campo para o crescimento do quantitativo de tais ferramentas, pelas características das culturas implementadas pelo Brasil, especialmente direcionadas para grandes proprietários quanto pequenas comunidades, em face do papel vital que estas últimas desempenham na preservação do meio ambiente.

Já diante do contexto de efetividade de tais mecanismos será fundamental que as políticas implementadas sejam acompanhadas de avaliações contínuas, garantindo que os benefícios realmente cheguem às áreas e grupos que mais necessitam.

A legislação tributária pesquisada oferece flexibilidade para a criação de tributos indutores que podem moldar comportamentos e direcionar investimentos para práticas sustentáveis. No contexto amazônico, o modelo de políticas urbanas, como o IPTU Verde, serve de opção para adaptação das realidades existentes, mediante a utilização de incentivos à realidade local, sempre respeitando as especificidades culturais e ambientais da região.

Também ainda há campo para trabalhar a conscientização da população. Educar os cidadãos sobre a importância da preservação ambiental e dos benefícios fiscais disponíveis pode aumentar a participação e o engajamento nas iniciativas de conservação. A combinação de um marco legal robusto, políticas de incentivo fiscal bem estruturadas e um compromisso contínuo com a avaliação e a adaptação das práticas é vital para assegurar um futuro sustentável para a Amazônia.

A extrafiscalidade representa uma ferramenta efetiva no contexto do desenvolvimento sustentável na Amazônia, pois permite ao Estado utilizar a tributação não apenas como meio de arrecadação, mas como um mecanismo para incentivar comportamentos que promovam a conservação ambiental e o uso sustentável dos recursos naturais. Por meio da concessão de benefícios fiscais, como isenções ou reduções de impostos, é possível estimular práticas que favoreçam a biodiversidade e o ecoturismo, engajando tanto grandes proprietários quanto comunidades locais, configurando-se como uma estratégia valiosa para reestruturar a atividade econômica da Amazônia, alinhada aos interesses econômicos à necessidade de proteção ambiental.

Essa abordagem extrafiscal, ao considerar as especificidades regionais, garante que os incentivos não se limitem a grandes beneficiários, mas também alcancem pequenos agricultores e iniciativas comunitárias que desempenham um papel essencial na preservação dos ecossistemas.

Ressalta-se, no entanto, que o menor percentual de iniciativas voltadas à sustentabilidade, envolvendo programas municipais, incentivos e legislação, é observado na Região Norte. Esta consideração remete à imprescindibilidade de adoção de medidas nesse sentido na Região, sendo o IPTU Verde uma prática que pode apresentar resultados significativos.

REFERÊNCIAS

AMANO, F. H. F.; ALMEIDA, R. P. Tributação e dinâmica imobiliária: uma análise comparativa para seis aglomerações brasileiras. Nova Economia, v. 33, n. 1, p. 181-209, 2023.

ANTUNES, P. B. Direito Ambiental. São Paulo: Atlas, 2023.

BOFF, L. Sustentabilidade: o que é, o que não é. Petrópolis: Vozes, 2012.

BRASIL. Lei n° 5.172, de 25 de outubro de 1966. Dispõe sobre o Sistema Tributário Nacional e institui normas gerais de direito tributário aplicáveis à União, Estados e Municípios. 1966. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/l5172compilado.htm#:~:text=em%20leis%20municipais.-,Art.,mediante%20atividade%20administrativa%20plenamente%20vinculada. Acesso em 02 out. 2024.

CALLENDO, P.; RAMMÊ, R.; MUNIZ, V. Tributação e sustentabilidade ambiental: a extrafiscalidade como instrumento de proteção do meio ambiente. Revista dos Tribunais Online, v. 76, p. 471, out./dez. 2014.

CANTO, T. Modelo conceitual de plano de segurança da água do açude Belinzoni de Araranguá – SC. 2014. Monografia (Especialização) – Curso de Engenharia de Segurança do Trabalho, Universidade do Extremo Sul Catarinense, Criciúma, 2014.

CIDADES SUSTENTÁVEIS. IPTU Verde. Salvador. Programa Cidades Sustentáveis. 2024. Disponível em: https://www.cidadessustentaveis.org.br/boas-praticas/989. Acesso em 30 out. 2024.

DANTAS, G. T. IPTU verde e o direito à cidade sustentável. Revista do Programa de Pós-Graduação em Direito da Universidade Federal da Bahia, v. 26, 2014. Disponível em: https://periodicos.ufba.br/index.php/rppgd/article/download/11934/9426/40611. Acesso em 28 out. 2024.

FERREIRA, L. V.; VENTICINQUE, E.; ALMEIDA, S.. O desmatamento na Amazônia e a importância das áreas protegidas. Estud. av., São Paulo , v. 19, n. 53, p. 157-166, abr. 2005.

IBF. As Principais Leis Ambientais no Brasil. Instituto Brasileiro de Florestas. 2020. Disponível em: https://www.ibflorestas.org.br/conteudo/leis-ambientais. Acesso em 02 set. 2024.

JOTZ, F. F.; BÜHRING, M. A. Tributação ambiental: a atuação da extrafiscalidade tributária na tutela ambiental e no desenvolvimento de uma economia. 2021. Disponível em: https://www.pucrs.br/direito/wp-content/uploads/sites/11/2021/01/fernanda_jotz.pdf. Acesso em 02 out. 2024.

LEITE, J. R. M. Sociedade de risco e Estado. In: CANOTILHO, José Joaquim Gomes; LEITE, José Rubens Morato (Org.). Direito constitucional ambiental brasileiro. 5. ed. rev. São Paulo: Saraiva, 2012.

LEITE, J. R. M.; DINNEBIER, F. F. Estado de Direito Ecológico: Conceito, Conteúdo e Novas Dimensões para a Proteção da Natureza. São Paulo: Instituto Por Um Planeta Verde, 2017. Disponível em: http://www.ccj.ufpb.br/sda/contents/documentos/e-book-estado-de-direito-ecologico-prof-dr-jose-rubens-morato-leite.pdf. Acesso em 02 set. 2024.

LIMMER, F. C. O licenciamento ambiental da indústria petrolífera. Revista Brasileira do Direito do Petróleo, Gás e Energia, v. 5, n.1, p. 225-242, 2018.

LOPES, A. B. A Teoria dos Contratos, Governança Corporativa e Contabilidade. In: LOPES, A. B.; IUDÍCIBUS, S. Teoria Avançada da Contabilidade. São Paulo: Atlas, 2017.

MARQUES, S. B.; BISSOLI-DALVI, M.; ALVAREZ, C. E. Políticas públicas em prol da sustentabilidade na construção civil em municípios brasileiros. urbe. Revista Brasileira de Gestão Urbana, v. 10, Supl. 1, p. 186-196, 2018.

NAZO, G. N.; MUKAI, T. O Direito Ambiental no Brasil: evolução histórica e a relevância do Direito Internacional do Meio Ambiente. Rev. Dir. Adm., Rio de Janeiro, 224: 117-145, abr./jun. 2001.

OLIVEIRA, R. A. et al. Desenvolvimento regional sustentável na Amazônia Legal e os objetivos do milênio. Revista Brasileira de Gestão e Desenvolvimento Regional, v. 15, n. 7, ed. esp., p. 198-214, dez. 2019.

OLIVEIRA, T. S.; VALIM, B. F. C. A. Tributação ambiental: a incorporação do meio ambiente na reforma do sistema tributário nacional. Instituto de Pesquisa Econômica Aplicada. 2018. Disponível em: https://repositorio.ipea.gov.br/bitstream/11058/8641/1/Tributação%20ambiental.pdf. Acesso em 03 out. 2024.

ORTIZ, A. C. T. D. T. et al. Incentivos fiscais como instrumento de política ambiental: uma análise do IPTU Verde de municípios mineiros. urbe. Revista Brasileira de Gestão Urbana, v. 14, e20210181, 2022.

PACHECO, C. G. As desventuras de um Estado de Direito Ambiental. Revista de Informação Legislativa. Ano 52, n. 205, jan./mar. 2015.

PINHEIRO, C. Direito Ambiental. São Paulo: Saraiva, 2017.

RODRIGUES, M. A. Direito Ambiental. 7. ed. São Paulo: Saraiva, 2020.

SALIBA, A. L. IPTU Verde dá descontos para contribuintes que adotam práticas sustentáveis. Consultor Jurídico. 2021. Disponível em: https://www.conjur.com.br/2021-set-04/iptu-verde-descontos-quem-adota-praticas-sustentaveis/. Acesso em 28 out. 2024.

SANTOS, R. M. S. et al. IPTU verde como subsídio à melhoria da qualidade ambiental urbana da cidade de Manaus. 15º Congresso Nacional de Meio-Ambiente. Poços de Caldas. 2018. Disponível em: https://www.meioambientepocos.com.br/Anais2018/Valoração%20e%20Economia%20Ambiental/160.%20IPTU%20VERDE%20COMO%20SUBSÍDIO%20À%20MELHORIA%20DA%20QUALIDADE%20AMBIENTAL%20URBANA%20DA%20CIDADE%20DE%20MANAUS.pdf. Acesso em 20 out. 2024.

SCHOUERI, L. E. Normas tributárias indutoras em matéria ambiental. In: TÔRRES, H. T. (Org.). Direito tributário ambiental, São Paulo: Malheiros, 2005.

SCHOUERI, L. E. Direito tributário. São Paulo: SaraivaJur, 2023.

SILVA, J. A. Curso de Direito Constitucional Positivo. 22ª Edição. São Paulo: Malheiros, 2003.

SILVEIRA, M. O IPTU Verde é um imposto sustentável? Uma reflexão crítica acerca da legislação de Belém/PA, Brasil. Novos Cadernos NAEA, v. 25, n. 3, p. 329-350, set-dez 2022.

SILVEIRA, F. A importância dos naturalistas para a biodiversidade vegetal: especial referência ao mineiro Álvaro da Silveira. MG Biota, Belo Horizonte, v.4, n. 6, fev./mar. 2012.

SIRVINSKAS, L. P. Manual de Direito Ambiental. 15ª Edição. São Paulo: Saraiva, 2017.

TUPIASSU, L. V. C. Tributação ambiental: a utilização de instrumentos econômicos e fiscais na implementação do direito ao meio ambiente saudável. Rio de Janeiro: Renovar, 2006.

1Acadêmica do 10° período do Curso de Direito da Faculdade dos Carajás. (tico.jotaborcem@gmail.com).

2Acadêmica do 10° período do Curso de Direito da Faculdade dos Carajás. (patricia.soares.mrb@cloud.com).

3Orientador. Professor do Curso de Direito da Faculdade dos Carajás (adv.gomes.jr@gmail.com).