EXTEMPORANEOUS CREDIT IN THE AGRIBUSINESS SECTOR: A STRATEGY FOR REDUCING TAX BURDEN.

REGISTRO DOI: 10.5281/zenodo.12701970

Amanda Sarto Siqueira Ferreira da Costa1

Resumo

As empresas frequentemente enfrentam desafios significativos devido à carga tributária sobre seus produtos e serviços, o que representa uma parcela substancial de seus custos. Uma solução legal para mitigar esse impacto é a apropriação de créditos extemporâneos sobre a aquisição de materiais de uso e consumo auxiliares ao processo produtivo. Este estudo visa investigar o impacto do não aproveitamento dos créditos de PIS e COFINS sobre esses materiais e serviços na carga tributária de uma empresa de fabricação de equipamentos industriais. Foi conduzida uma análise aprofundada do referencial teórico e identificados os materiais e serviços que poderiam ser considerados auxiliares ao processo produtivo, assim como apurados os valores dos créditos correspondentes. Os resultados permitiram comparar os valores efetivamente pagos pela empresa com os valores projetados, levando em conta a apropriação dos créditos extemporâneos. Constatou-se que esses créditos têm um impacto significativo na economia tributária da empresa, reduzindo custos com tributos, diminuindo o custo das mercadorias e melhorando o resultado financeiro da organização.

Palavras-chave: PIS-COFINS, Gestão Tributária, Redução de custos, Crédito de impostos.

1 INTRODUÇÃO

No mundo globalizado, onde a competitividade entre empresas cresce vertiginosamente, o planejamento estratégico tributário surge como um aliado essencial para minimizar os altos custos operacionais por meio da otimização do regime de crédito de impostos. Segundo Fabretti (2009), o planejamento tributário envolve um estudo preventivo anterior ao fato gerador do tributo, prevendo a análise das possibilidades legais existentes para reduzir a carga tributária dentro da legalidade.

A alta carga tributária brasileira, uma das maiores do mundo, combinada com a complexidade do sistema tributário e suas constantes mudanças, onera significativamente as empresas. Para mitigar esse impacto, uma das alternativas legais é a utilização de créditos extemporâneos. Ferreira (2021) destaca essa abordagem como uma opção para atenuar os impactos da carga tributária sobre as organizações, obtendo créditos fiscais em períodos distintos dos habituais. Esse crédito não é imediatamente aproveitado na entrada das mercadorias, mas pode ser realizado até cinco anos após a entrada dos bens e serviços, conforme § 4° do artigo 3º da Lei nº 10.637/2002 e § 4° do artigo 3º da Lei nº 10.833/2003.

Albuquerque (2007) e Borges (2004) defendem que a gestão tributária deve ser incorporada à gestão empresarial, direcionando as operações econômicas para identificar as opções mais vantajosas, compreendendo as obrigações fiscais e empregando os meios adequados. A gestão tributária, adequadamente conduzida, pode potencializar a lucratividade e competitividade da organização.

Para empresas do Lucro Real, os créditos de PIS e COFINS são essenciais, pois permitem deduções significativas. A legislação vigente, particularmente a Lei nº 10.833/2003, artigo 3º, estipula que determinadas despesas constituem a base de cálculo para obtenção desses créditos, incluindo insumos, energia elétrica, aluguel de prédios, máquinas e equipamentos.

A correta apropriação dos créditos fiscais pode reduzir significativamente os tributos a pagar, tornando os produtos mais competitivos. Essa economia pode ser repassada ao consumidor, incentivando a pesquisa e desenvolvimento (P&D), impulsionando novas tecnologias e o avanço econômico.

O problema de pesquisa identificado centra-se na falta de um processo estruturado e eficiente dentro das empresas agroindustriais para a apropriação de créditos fiscais de PIS/Pasep e Cofins. Esta falha não apenas aumenta a carga tributária, mas também reduz a competitividade e a lucratividade das empresas. A presente pesquisa propõe-se a desenvolver um estudo de caso aplicado, analisando detalhadamente uma empresa do setor para identificar oportunidades de recuperação de créditos fiscais e propor melhorias nos processos internos de gestão tributária.

Portanto, os objetivos deste estudo são: (1) analisar a legislação tributária vigente e identificar as possibilidades legais de recuperação de créditos extemporâneos de PIS/Pasep e Cofins; (2) realizar um estudo de caso em uma empresa agroindustrial para mapear os processos atuais e identificar falhas na apropriação de créditos fiscais; (3) propor um modelo de reengenharia de processos para otimizar a gestão tributária, visando à maximização dos lucros e à competitividade da empresa.

Ao fornecer uma análise detalhada e propostas práticas para a recuperação de créditos fiscais, este estudo busca contribuir para o avanço do conhecimento na área de gestão tributária e oferecer um modelo replicável por outras empresas do setor agroindustrial, promovendo uma gestão mais eficiente e estratégica dos tributos.

2 FUNDAMENTAÇÃO TEÓRICA OU REVISÃO DA LITERATURA

Para facilitar o entendimento deste trabalho, é importante esclarecer alguns conceitos fundamentais.

Fato Gerador, é definido pelo Código Tributário Nacional (CTN) nos artigos 114 e 115:

Art. 114: Fato gerador da obrigação principal é a situação definida em lei como necessária e suficiente à sua ocorrência.

Art. 115: Fato gerador da obrigação acessória é qualquer situação que, na forma da legislação aplicável, impõe a prática de um ato específico.

O conceito de tributo é apresentado no artigo 3º do Código Tributário Nacional (CTN, Lei nº 5.172/66), que define tributo como “toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção por ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada.”

Conforme o Código Tributário Nacional, o imposto é classificado como um tributo não vinculado, por possuir uma hipótese de incidência cuja materialidade independe de qualquer atividade estatal. Ou seja, é uma quantia paga compulsoriamente por pessoas ou organizações ao governo. O artigo 16 do CTN define imposto como “o tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte.”

Fabretti (2007) complementa que o imposto é instituído por lei e independe de qualquer atividade estatal. É de competência privativa e exclusiva da União, dos Estados, dos municípios ou do Distrito Federal.

Um imposto cumulativo é aquele que incide em todas as etapas dos processos produtivos e/ou de comercialização, incluindo o tributo anteriormente pago, desde o início até o consumidor final. Esse imposto é incorporado ao custo e ao preço de venda a cada movimentação. Neto (2001) define a cumulatividade como a incidência do tributo em duas ou mais etapas da circulação de mercadorias, sem permitir que o valor pago na etapa anterior seja abatido na etapa posterior. Exemplos de impostos cumulativos são a COFINS e o PIS. A principal desvantagem dessa tributação é a redução da eficiência do investimento, pois ela estimula a verticalização das organizações, desestimulando a terceirização e a criação de novas empresas, além de aumentar a tributação dos bens de capital.

A apuração não cumulativa, conforme conceituada por Fabretti (1998), é o princípio pelo qual o imposto devido em cada operação pode ser abatido do tributo pago na operação anterior. Ávila (2006) afirma que a não-cumulatividade do imposto envolve a compensação entre o valor devido na operação de saída e o imposto incidente nas operações de entrada. Assim, cada agente da cadeia recolhe o imposto apenas sobre o valor que adicionou. O encargo tributário acontece somente sobre o valor adicionado em cada etapa do processo, independentemente do número de transações. Esta sistemática permite que o tributo incida apenas sobre o valor agregado do material, já que o imposto é deduzido do tributo apurado em cada etapa, considerando o valor já pago na etapa anterior.

Esse princípio é crucial para a economia, pois impede a dupla tributação de produtos e serviços. Fabretti (2007) explica que a não-cumulatividade considera as operações ou prestações realizadas em um determinado período. Haverá imposto a recolher quando os débitos pelas saídas forem superiores aos créditos pelas entradas. Quando os créditos forem maiores que os débitos pelas saídas, não haverá nada a pagar, mas esses créditos poderão ser transferidos para o próximo período.

Segundo Ferreira (2012), “extemporâneo” é como algo “que está ou vem fora do tempo próprio”. Assim, crédito extemporâneo refere-se ao aproveitamento do crédito fora do prazo originalmente estipulado, ou seja, trata-se de um crédito que não é adjudicado no momento da entrada da mercadoria no estabelecimento, mesmo que acompanhado de uma Nota Fiscal válida.

A escrituração de Créditos Extemporâneos, de acordo com a Lei Complementar nº 87, de 13 de setembro de 1996, especificamente no artigo 23, parágrafo único, o direito de utilizar créditos de ICMS obtidos através das operações de entrada extingue-se após cinco anos contados a partir da emissão do documento que gerou esses créditos. Conforme o regulamento do estado do Rio Grande do Sul, o direito ao crédito fiscal para compensação com débitos posteriores está condicionado à sua devida escrituração.

Fabretti (2007) explica que, embora sejam duas contribuições federais com destinações diferentes e criadas em períodos distintos, tanto o PIS quanto a COFINS incidem sobre o faturamento. De acordo com os artigos 3º da Lei nº 10.637/02 e da Lei nº 10.833/03, para apuração do valor dos créditos mensais de PIS e COFINS, as bases de cálculo devem ser multiplicadas pelas alíquotas de 1,65% e 7,60%, respectivamente.

A base de cálculo dos créditos resulta da soma dos seguintes valores:

1. Aquisições de bens para revenda, exceto em relação às mercadorias e aos produtos sujeitos à incidência monofásica e à substituição tributária.

2. Aquisições de bens e serviços, incluindo combustíveis e lubrificantes, utilizados como insumos:

- Na produção ou fabricação de bens ou produtos destinados à venda.

- Na prestação de serviços.

3. Despesas e custos incorridos no mês:

- Com energia elétrica e térmica, incluindo vapor, consumida nos estabelecimentos da pessoa jurídica.

- Com aluguéis de prédios, máquinas e equipamentos, pagos a pessoa jurídica, utilizados nas atividades da empresa.

- Com contraprestação de operações de arrendamento mercantil pagas a pessoa jurídica.

- Com armazenagem de mercadoria e frete na operação de venda e na prestação de serviços, quando o ônus for suportado pelo vendedor.

- Com vale-transporte, vale-refeição ou vale-alimentação, fardamento ou uniforme fornecidos aos empregados por pessoa jurídica que explore atividades de prestação de serviços de limpeza, conservação e manutenção.

4. Encargos mensais de depreciação e amortizações de:

- Máquinas, equipamentos e outros bens incorporados ao ativo imobilizado, adquiridos ou fabricados para locação a terceiros, ou para utilização na produção de bens destinados à venda ou na prestação de serviços, adquiridos após 1º de maio de 2004.

- Edificações e benfeitorias em imóveis próprios ou de terceiros, utilizados nas atividades da empresa, adquiridos após 1º de maio de 2004.

5. Bens recebidos em devolução no mês, cuja receita de venda tenha integrado o faturamento do mês ou de meses anteriores e tenha sido tributada na sistemática de nãocumulatividade.

Os artigos 3º da Lei nº 10.637/02 e 3º da Lei nº 10.833/03 também estabelecem que não geram direito a créditos de PIS e COFINS:

- O valor da mão-de-obra paga a pessoa física, empregado ou não.

- O IPI incidente na aquisição de insumos ou mercadorias para revenda, quando recuperável.

- As aquisições de bens e serviços junto a não-contribuintes do PIS e COFINS (como é o caso das pessoas físicas).

- O ICMS por substituição tributária na aquisição de insumos e mercadorias para revenda.

- Os custos e despesas incorridos, pagos ou creditados, a pessoas físicas.

Conforme Fabretti (2007), os impostos não-cumulativos, como ICMS e IPI, são destacados em nota fiscal, facilitando o cálculo do valor do imposto a creditar.

A sistemática não-cumulativa de apuração do PIS (Contribuição para o Programa de Integração Social) foi instituída pela Lei nº 10.637, de 30 de dezembro de 2002. Já a apuração da COFINS (Contribuição para o Financiamento da Seguridade Social) foi estabelecida pela Lei nº 10.833, de 29 de dezembro de 2003. Ambas as contribuições têm como fato gerador o faturamento mensal, conforme disposto nas Leis Complementares nº 7/70 (PIS) e nº 70/91 (COFINS). A Lei nº 9.718/98 define faturamento como a receita bruta.

Fabretti (2007) destaca que a legislação relativa ao PIS e à COFINS tornou-se cada vez mais complexa, pois permite que muitas empresas optem por permanecer no sistema cumulativo. Isso resulta em um cenário onde uma empresa pode ter um sistema misto, com parte de suas atividades econômicas no regime cumulativo e parte no regime não-cumulativo. Segundo Pinto (2006), devido à possibilidade de incidência tanto cumulativa quanto não-cumulativa do PIS e da COFINS, é necessário distinguir claramente entre esses critérios de incidência.

3 METODOLOGIA

O método de pesquisa utilizado neste trabalho é o estudo de caso aplicado, conforme descrito por Gil (2010). Esta abordagem se concentra em um caso específico, buscando uma compreensão detalhada de um fenômeno, evento ou processo através de uma análise profunda e minuciosa. A pesquisa pode ser conduzida de forma qualitativa, quantitativa ou mista, e envolve a coleta de dados de múltiplas fontes, incluindo documentos, notas fiscais, entrevistas, relatórios de bancos de dados da empresa, observações e registros fiscais. A coleta de dados visa obter informações ricas e detalhadas sobre o caso prático real. A análise desses dados é realizada utilizando técnicas de codificação, categorização e triangulação, o que permite uma compreensão mais aprofundada do caso estudado. Esta metodologia possibilita a identificação de padrões e tendências, fornecendo insights valiosos sobre o impacto do crédito extemporâneo na gestão tributária e na maximização dos lucros no setor agroindustrial.

Como procedimento técnico, definiu-se a coleta de dados em uma empresa do setor agroindustrial, abrangendo os últimos cinco anos a partir desta pesquisa. O processo iniciou-se com reuniões presenciais com a equipe de engenharia de manufatura e manutenção para compreender e esclarecer o processo de produção. Para aprofundar a compreensão do tema, adotou-se o método de entrevista estruturada. Este método consistiu em elaborar uma série de perguntas previamente definidas e organizadas de forma lógica e sequencial, com o objetivo de obter informações padronizadas e comparáveis sobre o assunto em questão. A definição prévia das perguntas e a sequência estabelecida eliminaram a variação no conteúdo e aumentaram a precisão das respostas. Além disso, esse método permitiu coletar informações de uma amostra maior de indivíduos, ajudando a identificar tendências e padrões em um determinado grupo.

A população-alvo da pesquisa incluiu os colaboradores da equipe de engenharia de manufatura e manutenção da empresa agroindustrial, selecionados de acordo com sua relevância e envolvimento direto nos processos produtivos e fiscais da empresa. Os instrumentos de coleta de dados consistiram em um arquivo base, derivado do sistema SAP da empresa, que categorizava materiais e serviços em grupos de atividades similares. Esse arquivo foi fornecido aos participantes antes das entrevistas para facilitar a classificação e fundamentação das respostas. As entrevistas estruturadas seguiram um roteiro predefinido, permitindo a coleta de dados padronizados e consistentes.

Os dados foram extraídos do sistema SAP através da transação ME2K, que fornece uma visão geral detalhada de todas as despesas por centro de custo. A análise dos relatórios focou na segregação dos centros de custo produtivos e nas contas contábeis relacionadas a materiais e serviços elegíveis para créditos fiscais de PIS e COFINS. Materiais com códigos de impostos não produtivos foram identificados e excluídos da análise, enquanto aqueles que não passaram pelo processo correto de apropriação de impostos foram incluídos.

A partir dos dados coletados, realizou-se uma análise detalhada dos documentos contábeis e fiscais para identificar inconsistências e oportunidades de recuperação de créditos fiscais. Utilizou-se a curva ABC para analisar a relevância dos valores provenientes da base de dados da empresa, considerando informações contábeis e fiscais associadas aos CFOP. A análise comparativa permitiu avaliar as operações e registros contábeis da empresa, destacando discrepâncias significativas e oportunidades de otimização.

A metodologia adotada forneceu uma compreensão profunda dos processos internos da empresa e das possibilidades legais de recuperação de créditos fiscais. Esta pesquisa caracteriza-se como um estudo de caso aplicado, com enfoque na análise documental e entrevistas estruturadas para coleta de dados qualitativos e quantitativos. Os procedimentos detalhados nesta seção foram essenciais para atingir os objetivos da pesquisa, permitindo a identificação de lacunas e oportunidades de melhoria na apropriação de créditos fiscais. A abordagem adotada forneceu uma base sólida para futuras investigações e melhorias nos processos de gestão tributária da empresa.

4 RESULTADOS E DISCUSSÕES OU ANÁLISE DOS DADOS

A abordagem de entrevista estruturada desempenhou um papel crucial na compreensão dos procedimentos internos da empresa. Para otimizar o processo, os participantes receberam um arquivo base antes das entrevistas. Esse arquivo, derivado do sistema SAP da organização, categorizava materiais e serviços em grupos de atividades similares, facilitando a classificação e as respostas durante a entrevista. Esta organização permitiu a delimitação efetiva dos itens com funcionalidades idênticas.

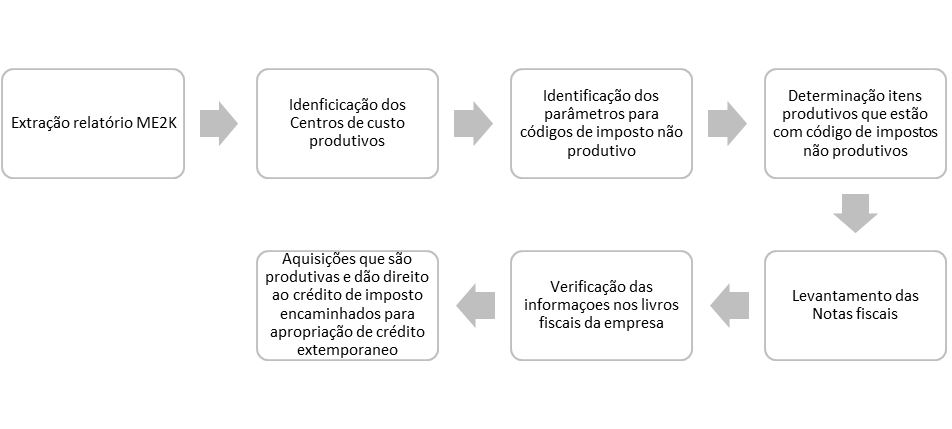

Para efetuar cálculos detalhados e realizar uma análise aprofundada dos dados, foram utilizados relatórios extraídos do sistema de gestão empresarial SAP. Esses dados foram organizados para apresentar minuciosamente a escrituração das Notas Fiscais e todas as informações pertinentes, com o objetivo de calcular com precisão o montante suscetível de crédito tributário, conforme ilustrado na Figura 1.

Fonte: Dados Originais da Pesquisa.

Para calcular o valor de PIS e COFINS, utilizamos relatórios do sistema SAP da empresa. Esses relatórios fornecem uma visão detalhada de todas as despesas por centro de custo. Nossa análise se concentrou nas áreas que permitem a apropriação de créditos de PIS e COFINS, bem como nas contas contábeis relacionadas.

Após a segregação dos relatórios, identificamos os materiais com códigos de impostos não produtivos, excluindo aqueles que já passaram pelo processo correto de apropriação de impostos. Em seguida, junto com a equipe de engenharia e manutenção, analisamos a lista de materiais e serviços que não realizaram a apropriação automática para determinar quais itens estavam em conformidade com a legislação tributária e permitiam a recuperação de créditos extemporâneos.

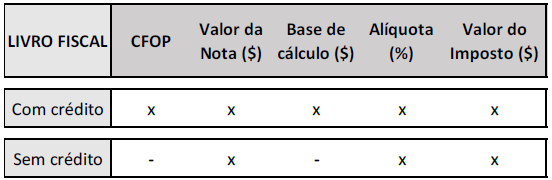

Com os itens elegíveis identificados, realizamos um levantamento detalhado das notas fiscais. Com base nas informações do relatório, comparamos detalhadamente com os registros dos livros fiscais para verificar automaticamente o Código Fiscal de Operações e Prestações (CFOP), conforme ilustrado na Figura 2.

Figura 2. Representação da Escrituração de PIS e COFINS.

Fonte: Dados Originais da Pesquisa.

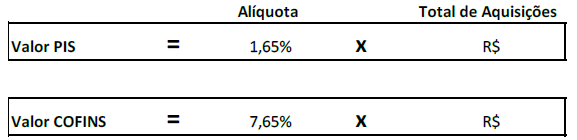

Os itens que não apresentarem apuração de crédito de PIS e COFINS, foram calculados dentro da lógica para solicitação de recuperação extemporânea, de acordo com a Figura 3.

Figura 3. Cálculo base de crédito de PIS e COFINS.

Fonte: Dados Originais da Pesquisa.

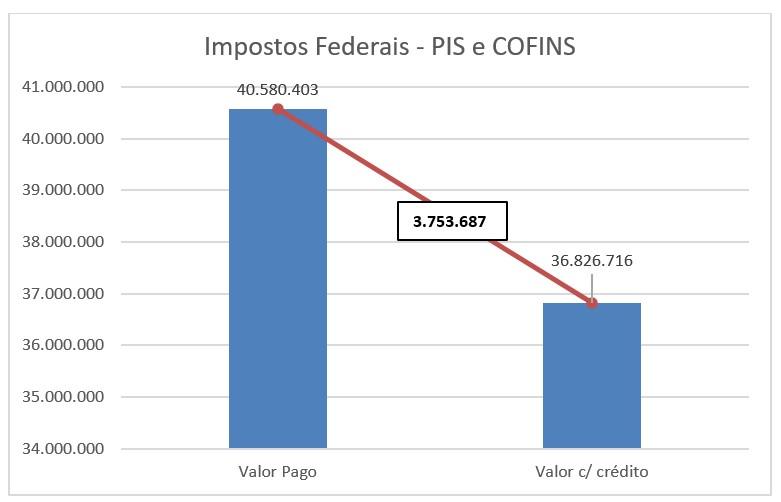

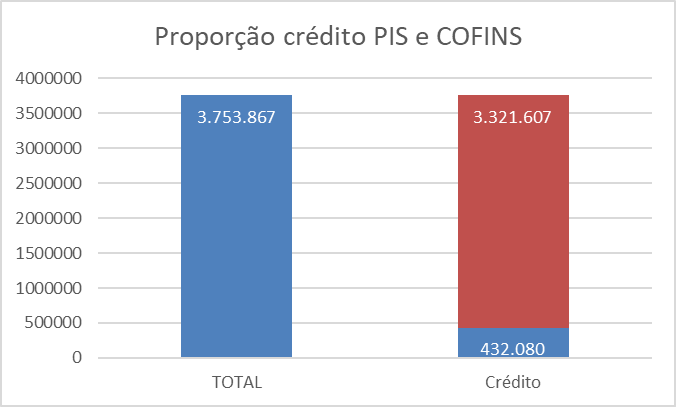

Apresentamos os resultados do estudo de caso realizado, com valores expressos em milhões de reais. Inicialmente, levantamos todos os valores de impostos indiretos creditados e debitados. Em seguida, consideramos os créditos extemporâneos desses impostos para uma análise comparativa entre os valores efetivamente realizados e os projetados, levando em conta a apropriação desses créditos.

Para simplificar a análise, os impostos foram divididos em PIS e COFINS. O montante total desses itens representa o valor pago indevidamente pela empresa em impostos federais, que foi de R$ 3.753.687 milhões, passível de crédito extemporâneo. Esses valores podem ser visualizados na Figura 4 abaixo:

Fonte: Resultados Originais da Pesquisa.

Os valores apresentados mostram um impacto direto na economia da empresa, pois a redução desses custos influencia a formação do preço de venda, tornando a empresa mais competitiva no mercado e aumentando o retorno sobre o investimento dos acionistas, além de melhorar os resultados financeiros nos balanços.

Para analisar a distribuição proporcional e a importância de cada categoria de atividade, segregamos os dados entre prestação de serviços e aquisição de materiais. Conforme ilustrado na Figura 5, a maior parte dos créditos extemporâneos, aproximadamente 88%, provém da aquisição de materiais, enquanto apenas 12% são oriundos das atividades de prestação de serviços.

Fonte: Resultados Originais da Pesquisa.

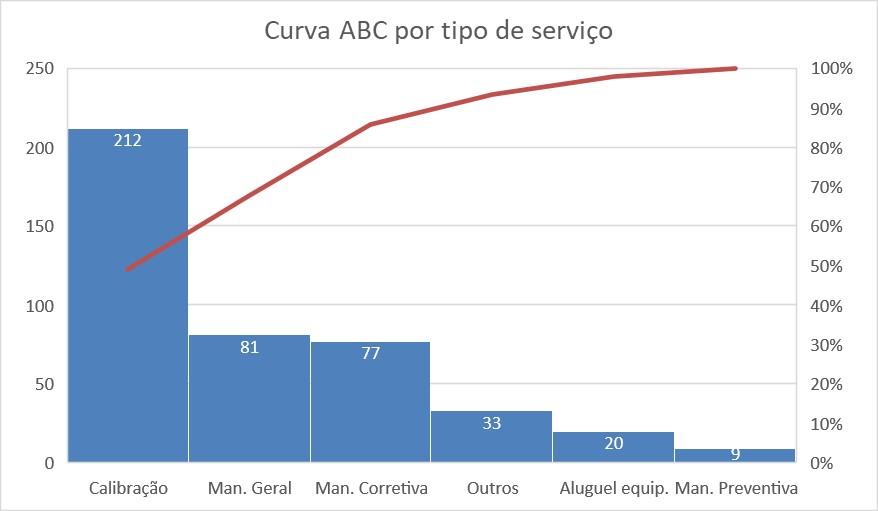

Com base nos dados compilados, procedeu-se a uma análise utilizando a Curva ABC, também conhecida como análise de Pareto, aplicada aos elementos que não obtiveram crédito correspondente aos eventos econômicos lançados no registro contábil.

A Curva A representa os elementos de maior relevância, englobando produtos ou itens que exercem um impacto substancial sobre a organização. Embora possam constituir uma minoria em termos de quantidade ou volume, esses elementos frequentemente desempenham um papel significativo nos resultados financeiros ou operacionais da entidade. Identificou-se que os serviços de calibração ocuparam uma posição proeminente na Curva A, posicionando-se no topo do diagrama de Pareto em relação às recuperações de créditos extemporâneos.

A Curva B agrega os elementos de importância intermediária, com um impacto moderado em comparação com a Classe A. Dentro dessa categoria, enquadram-se os serviços de manutenção em geral e manutenção corretiva.

A Curva C consiste nos elementos de menor relevância, caracterizados por exercerem o menor impacto ou valor em comparação com as demais categorias, contribuindo de maneira menos expressiva para os resultados globais da organização. No contexto dessa análise, incluem-se os serviços de aluguel de equipamentos, manutenção preventiva e outros.

Conforme os preceitos de Viana (2019), os dados foram minuciosamente segmentados, conforme apresentados na Figura 6.

Fonte: Resultados Originais da Pesquisa.

A análise anterior revelou de forma clara o impacto significativo dos serviços de calibração nos resultados financeiros, especialmente na otimização da utilização de créditos de PIS e COFINS. Com base nessas informações, foi realizado um esforço para compreender as causas subjacentes a esse resultado. Identificou-se que a principal causa era uma lacuna de conhecimento, pois os serviços de calibração não estavam sendo corretamente reconhecidos como elegíveis para a apropriação de créditos fiscais.

De acordo com o Acórdão do Conselho Administrativo de Recursos Fiscais (CARF) 3201-007.885, os serviços de calibração de máquinas e equipamentos devem ser incluídos na base de cálculo dos créditos tributários, uma vez que são considerados despesas necessárias, diretamente relacionadas e imprescindíveis ao processo produtivo.

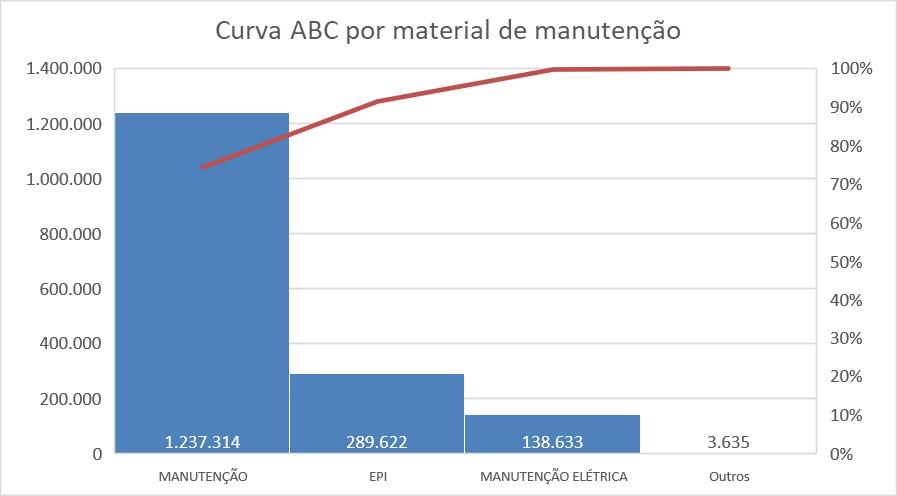

A análise dos materiais foi conduzida de forma meticulosa e segmentada, dividindo-os em duas categorias distintas: MT (materiais de manutenção) e IMNS (materiais de uso e consumo). A alocação dos valores a serem apropriados como créditos extemporâneos foi distribuída equitativamente, com 44% para cada categoria.

No que diz respeito aos materiais codificados como MT, cujo montante totalizou R$ 1.669.203 milhões, esperava-se que esses materiais estivessem corretamente parametrizados no sistema para permitir a apropriação correta de créditos de PIS e COFINS. No entanto, conforme figura 7, identificou-se uma quantidade significativa de materiais de manutenção (Curva A do Pareto) que estavam sendo erroneamente categorizados como materiais de uso e consumo. Essa falha ocorreu devido a erros no sistema de cadastro de materiais e à falta de conhecimento da equipe responsável pela gestão desse processo. Como medida resolutiva, foi implementada uma ampla correção sistemática.

Fonte: Resultados Originais da Pesquisa.

Na análise da segmentação B da Curva do Pareto, focada nos Equipamentos de Proteção Individual (EPI), identificou-se uma discrepância conceitual significativa. Constatou-se a falta de entendimento sobre as disposições do artigo 19 da Lei nº 10.522 de 2002, da Portaria Conjunta PGFN/RFB nº 1 de 2014, e da Nota SEI nº 63/2018/CRJ/PGACET/PGFN-MF. Essas diretrizes normativas estabelecem que os EPIs fornecidos aos trabalhadores envolvidos na produção de bens ou prestação de serviços podem ser legitimamente classificados como insumos para a apuração de créditos da Contribuição para o PIS.

Em relação aos materiais anteriormente catalogados como uso e consumo (codificados como IMNS), ficou claro que esses elementos estavam diretamente ligados ao processo produtivo e, portanto, qualificavam-se como insumos essenciais. No entanto, essa falta de reconhecimento resultou em uma perda significativa de R$ 1.652.404 milhões em créditos, que não foram devidamente apurados no período correto.

Com a colaboração da equipe fiscal, procedeu-se à reconciliação das informações deste projeto com os registros fiscais da empresa. Esse processo teve como objetivo garantir que os créditos fiscais de PIS e COFINS não haviam sido apropriados previamente. Para tal, utilizou-se o CFOP como ferramenta determinante na identificação e classificação das operações comerciais, permitindo a rastreabilidade das transações e demonstrando que os créditos não foram devidamente apropriados na origem. A interconexão entre o CFOP e a questão do crédito extemporâneo de impostos mostrou-se essencial para a gestão tributária e conformidade fiscal.

A correta apropriação dos créditos de PIS e COFINS depende frequentemente da identificação e classificação precisa das operações por meio dos códigos CFOP. Quando as operações não são devidamente categorizadas ou os códigos CFOP são aplicados incorretamente, os créditos fiscais podem não ser aproveitados no período correto.

Diante dessa situação, identificou-se a necessidade urgente de implementar um programa de treinamento direcionado às equipes responsáveis pela emissão de pedidos de compras. O objetivo principal é garantir a execução criteriosa dos procedimentos, incluindo a correta apropriação dos tributos. Esse treinamento visa esclarecer detalhadamente as implicações fiscais relacionadas aos tributos PIS e COFINS, abordando as condições nas quais o sistema tributário permite a apropriação legítima desses impostos.

O desenvolvimento deste projeto de pesquisa despertou na empresa um interesse em examinar todos os processos internos relacionados a questões fiscais, visando identificar áreas com problemas semelhantes. A intenção é implementar medidas que disseminem o conhecimento e a compreensão da gestão tributária, reconhecendo-a como fundamental para a solidez financeira da organização.

A empresa demonstrou otimismo em relação à apropriação de créditos tributários extemporâneos, visualizando-a como um mecanismo para mitigar perdas decorrentes de imprecisões e falta de conhecimento nos processos internos. Isso é especialmente relevante no contexto de esforços para contenção de despesas, particularmente na produção, que frequentemente enfrenta melhorias de processos complexos e de alto custo.

Nesse cenário, a gestão tributária eficaz emerge como um fator crítico, pois a ineficiência nessa área pode comprometer os resultados alcançados por outras áreas da empresa. Assim, a administração diligente dos aspectos tributários torna-se essencial. A ênfase nesse paradigma é fundamental para alcançar uma vantagem competitiva na economia globalizada.

5 CONCLUSÃO/CONSIDERAÇÕES FINAIS

Este estudo foi conduzido com o objetivo de realizar uma análise documental detalhada para identificar créditos fiscais não aproveitados de PIS/Pasep e Cofins em uma empresa do setor agroindustrial que se enquadra no regime de tributação de Lucro Real não-cumulativo. A pesquisa foi fundamentada por uma revisão bibliográfica abrangente, focada na legislação tributária brasileira e suas peculiaridades relativas às contribuições de PIS/Pasep e Cofins.

O principal objetivo deste estudo foi identificar estratégias e alternativas viáveis para reduzir a carga tributária associada ao PIS/Pasep e Cofins, integrando a Reengenharia de Processos da empresa. Essa abordagem envolveu a análise e reestruturação dos processos organizacionais existentes para otimizar operações e maximizar a eficiência fiscal. A análise detalhada dos documentos contábeis forneceu insights valiosos e orientações para otimizar o recolhimento de PIS/Pasep e Cofins, garantindo o cumprimento das obrigações fiscais de forma eficiente e estratégica.

A apropriação de créditos fiscais é um processo que exige uma análise criteriosa da sua viabilidade em relação às diferentes operações da empresa, pois tem um impacto direto na redução do ônus tributário e do passivo fiscal. Para identificar inconsistências nos registros contábeis, adotou-se a aplicação da curva ABC, que proporcionou uma avaliação detalhada das operações e registros contábeis da empresa. Essa análise destacou discrepâncias significativas e identificou oportunidades de otimização na apropriação de créditos fiscais e correções nos processos internos.

Por meio de entrevistas estruturadas e da análise minuciosa dos registros fiscais e contábeis, foi possível identificar insumos para os quais os créditos de PIS/Pasep e Cofins não estavam sendo devidamente aproveitados. A legislação tributária permite a utilização retroativa de créditos nos últimos cinco anos, resultando na identificação de R$ 3.753.687 em créditos fiscais de PIS/Pasep e Cofins.

Os conceitos abordados neste estudo evidenciam a importância do conhecimento e compreensão da legislação tributária vigente, adaptada ao tipo de atividade e porte da empresa, para reduzir efetivamente os custos tributários. As informações contábeis desempenham um papel crucial não apenas no cumprimento das obrigações fiscais, mas também como uma ferramenta de gestão essencial para o planejamento tributário da empresa.

Este estudo permitiu à empresa corrigir a parametrização dos cadastros de materiais e serviços em seu sistema interno, destacando a importância de um gerenciamento eficaz. Além disso, enfatizou a necessidade de treinamento e disseminação do conhecimento dentro da organização para prevenir problemas futuros e promover maior transparência e aprimoramento dos processos internos.

Portanto, o presente projeto ampliou o conhecimento interno da organização, contribuiu para uma maior transparência e aprimorou seus processos internos, preparando a empresa para futuros desafios.

REFERÊNCIAS

Albuquerque, V. S. 2007. Análise do Planejamento Tributário nas Empresas de Factoring de Gurupi/TO. 2007. Monografia de Conclusão de curso. Faculdade Universidade Gurupi, Gurupi, TO, Brasil. Disponível em: https://pt.scribd.com/document/62365339/ANALISE-DOPLANEJAMENTO-TRIBUTARIO-NAS-EMPRESAS-DE-FACTORING . Acesso em: 28 fevereiro 2024.

Borges, H. B. 2002. Gerência de Impostos: IPI, ICMS e ISS. 4ed. Editora Atlas, São Paulo, SP, Brasil

Brasil. 2002. Lei nº 10.522/2002, de 19 de julho de 2002. Dispõe sobre o Cadastro Informativo dos créditos não quitados de órgãos e entidades federais e dá outras providências. Disponível em https://www.planalto.gov.br/ccivil_03/leis/2002/l10522.htm Acesso em: 14 abril 2024.

Brasil. 2002. Lei nº 10.637/2002, de 30 de dezembro de 2002. Dispõe sobre a nãocumulatividade na cobrança da contribuição para os Programas de Integração Social (PIS) e de Formação do Patrimônio do Servidor Público (Pasep). Disponível em: http://www.planalto.gov.br/ccivil_03/leis/2002/l10637compilado.htm Acesso em: 18 jan 2024.

Brasil. 2003. Lei nº 10.833/2003, de 29 de dezembro de 2003. Altera a Legislação Tributária Federal e dá outras providências. Disponível em https://www.planalto.gov.br/ccivil_03/leis/2003/l10.833.htm Acesso em: 03 nov 2023.

Conselho Administrativo de Recursos Fiscais [CARF]. 2021. Acordão nº 3201-007.885 – 3ª Seção de Julgamento / 2ª Câmara / 1ª Turma Ordinária. Disponível em 10880944988201339_6354377.pdf (economia.gov.br) . Acesso em: 17 jun 2024.

Fabretti, L. C. 2009. Contabilidade Tributária. 11ed. Editora Atlas. São Paulo, SP, Brasil.

Ferreira, A. B. H. 2021. Minidicionário Aurélio da Língua Portuguesa. 8ed. Editora Positivo, São Paulo, SP, Brasil.

GIL, A. C. 2010. Como Elaborar Projetos de Pesquisa. 5ed. Editora Atlas. São Paulo, SP, Brasil.

Ludke, M; André, M. E. D. A. 2013. Pesquisa em educação: abordagens qualitativas. 2ed. Editora EPU, São Paulo, SP, Brasil.

Martins, G; Theóphilo, C. 2009. Metodologia da investigação científica para ciências sociais aplicadas. 2ed. Editora Altas, São Paulo, SP, Brasil.

Ministério da fazenda. 2018. Nota SEI nº 63/2018/CRJ/PGACET/PGFN-MF. Brasília. 26 set 2018.

Receita Federal do Brasil. 2014. Portaria Conjunta PGFN / RFB Nº 1. Dispõe sobre comunicações decorrentes de julgamentos proferidos em controle concentrado de constitucionalidade (STF) ou sob o rito dos arts. 543-B e 543-C do CPC – recursos extraordinários com repercussão geral reconhecida (STF) e recursos especiais repetitivos (STJ). Diário Oficial da União. Brasília. 17 fev 2014. Seção 1, p. 20.

Viana, J. J. 2019. Administração de materiais: um enfoque prático. 7 ed. Editora Atlas, São Paulo, SP, Brasil.

1Discente do Curso Superior de Gestão Tributária da Universidade de São Paulo Campus USP-Esalq e-mail: amandassiq@icloud.com