REGISTRO DOI: 10.5281/zenodo.10151821

Ezequiel Andrade da Silva1,

Mikaelly da Mata Siqueira2,

Thalison Figueiredo da Silva3,

Orientadora Professora Zuila Paulino Cavalcante4.

RESUMO:

O presente artigo tem como tema a contabilidade gerencial nas microempresas, o objetivo geral desta pesquisa é demonstrar a aplicabilidade da Contabilidade Gerencial nas microempresas, por meio de suas ferramentas gerenciais que é de suma importância para a eficiência da gestão empresarial, pois é ela que propicia informações úteis que possibilitem ao gestor administrar seu negócio de maneira eficiente e com isso tomar decisões com mais segurança. O trabalho ainda descreve a importância das microempresas para o Brasil, visto que as microempresas consistem como responsável na provisão de emprego de aproximadamente 52% de todos os trabalhadores urbanos do país, ou seja, um número associado a cerca de 13 milhões de empregos com carteira assinada. Para a concretização desta pesquisa utilizou-se como metodologia uma pesquisa dissertativa e bibliográfica onde foram pesquisados artigos, teses, livros todos de origens científicas para uma melhor exposição do trabalho. Finaliza com a conclusão da pesquisa, onde pode-se dizer que as ferramentas da contabilidade gerencial são recursos indispensáveis para as microempresas, mostra que ao utilizar a contabilidade gerencial essas empresas têm maior potencial para permanecer em continuidade e crescimento

PALAVRAS-CHAVES: Contabilidade Gerencial. Microempresas. Ferramentas.

ABSTRACT:

This article’s theme is Management Accounting in micro-enterprises. The general objective of this research is to demonstrate the applicability of Management and thus make decisions with more confidence. The work also describes the importance of microenterprises for Brazil, as microenterprises are responsible for providing employment to approximately 52% of all urban workers in the country, that is, a number associated with approximately 13 million formal jobs. signed. To carry out this research, a dissertation and bibliographical research was used as a methodology where articles, theses and books, all of scientific origins, were researched for a better exposure of the work. It ends with the conclusion of the research, where it can be said that management accounting tools are indispensable resources for micro-enterprises, showing that when using management accounting these companies have greater potential to remain in continuity and growth.

KEYWORDS: Management accounting. Microenterprises. Tools.

1 INTRODUÇÃO

A Contabilidade Gerencial é uma área da contabilidade que fornece informações relevantes para a gestão das empresas. Ela utiliza técnicas e ferramentas para auxiliar os gestores na tomada de decisões e no planejamento estratégico. Envolve elaboração de relatórios gerenciais, análise de custos, orçamentos, controle de estoques, entre outros. Sua importância reside na ajuda que proporciona aos gestores para identificação de oportunidades, avaliação do desempenho, controle de custos e maximização de lucros. Contribui para a eficiência e sustentabilidade do negócio.

A contabilidade gerencial em microempresas é uma área que se concentra nas necessidades específicas desses negócios menores. Ela fornece informações financeiras e não financeiras relevantes para auxiliar na gestão eficiente. Isso inclui análise de custos, controle de despesas, monitoramento do fluxo de caixa e tomada de decisões estratégicas adaptadas às limitações e recursos das microempresas. A contabilidade gerencial simplificada e objetiva é utilizada para suportar o crescimento e o sucesso desses negócios.

Muitas das microempresas desconhecem ou não utilizam informações adequadas para tomada de decisões, o que pode resultar em erros nas atividades contábeis e na administração. Diante dessa situação, surge o seguinte problema de pesquisa: De que maneira as ferramentas da contabilidade gerencial poderão ajudar os gestores no crescimento das microempresas? Com base nesse problema, foi estabelecido o objetivo da pesquisa que visa a aplicação da contabilidade gerencial nas micros empresas.

A pesquisa justifica-se essencial para produzir conhecimento e dados sobre contabilidade gerencial nas micros empresas. Essas informações podem auxiliar os gestores a utilizarem esses dados de forma eficiente na administração da empresa, além de ajudá-los a tomar decisões mais informadas. O objetivo principal é evitar erros e reduzir os riscos de prejuízos, permitindo que essas empresas alcancem os lucros planejados e atinjam seus objetivos no futuro.

A metodologia utilizada nesta pesquisa envolve atividades sistematizadas visando alcançar um objetivo específico. Além disso, foi feito um desenvolvimento através de pesquisa dissertativa e bibliográfica, incluindo a análise de artigos, teses e livros de origem científica para embasar o trabalho de forma mais completa. Essa metodologia destaca a importância de ferramentas gerenciais para o bom desenvolvimento das Micro e Pequenas Empresas (MPEs).

2 METODOLOGIA

A presente pesquisa consiste em uma metodologia eficaz que é caracterizada por sistemas de atividades para chegar em um objetivo. Sendo assim poderá se chegar ao entendimento necessário proposto no projeto, (Nascimento, Luiz Paulo,2020) “a metodologia proporciona flexibilidade aos caminhos e alternativas na resolução dos problemas para os quais procuramos resultados apropriados em relação aos próprios pretendidos.”

Apresenta- se também, o desenvolvimento através de uma pesquisa dissertativa e bibliográfica onde foram pesquisados artigos, teses, livros todos de origens científicas para uma melhor exposição do trabalho. A análise do contexto, a definição de um problema e das questões direcionadoras dão início ao processo de pesquisa científica, motivando assim os pesquisadores a procurarem informações sobre determinada temática em bases bibliográficas. Ela analisa fatos ou fenômenos sem manipulá-los, tendo informações coerentes e verdadeiras, “na perspectiva da abordagem qualitativa se insere as chamadas revisões sistemáticas de investigações qualitativas já realizadas. São exemplos destas revisões sistemáticas, o “estado da arte”, o “estado do conhecimento” e a “metassíntese qualitativa”. Essas formas de realizar a pesquisa são consideradas como estudos de natureza bibliográfica.” (OLIVEIRA; MIRANDA; SAAD, 2020, p. 148).

Contudo, com o uso da metodologia o projeto mostra como as MPEs necessitam de uma ferramenta de uso gerencial para um bom desenvolvimento e crescimento, dando total credibilidade a qualquer inclusão de autor e suas citações, com bases em artigos científicos.

3. CONCEITO DE CONTABILIDADE GERENCIAL

A contabilidade gerencial é um ramo da contabilidade que visa fornecer aos administradores corporativos ferramentas para ajudá-los a cumprir as funções de gerenciamento. Visa controlar integralmente os insumos por meio do sistema de informações gerencial e utilizar da melhor forma os recursos econômicos da empresa. Segundo Padoveze (2012):

A contabilidade gerencial apresenta aspectos fundamentais para tomadas de decisões dos usuários internos da empresa, ou melhor, ela deverá atender as pessoas dentro da empresa, independentemente do nível hierárquico. Assim a contabilidade gerencial congrega todos os demais instrumentos de contabilidade que contemplam a contabilidade financeira para tornar efetiva a informação contábil dentro das empresas em todos os processos de gestão.

A Contabilidade Gerencial do século XXI tornou-se uma ferramenta de informações para o progresso e a perenidade corporativa, com foco no planejamento, controle e tomada de decisões, aplicável a todos os departamentos da empresa. Seu objetivo é auxiliar os parceiros na tomada de decisões.

A Contabilidade Gerencial pode ser caracterizada superficialmente, como um enfoque especial conferido a várias técnicas e procedimentos contábeis já conhecidos e tratados na contabilidade financeira, na contabilidade de custos, na análise financeira e de balanço, colocando numa perspectiva diferente, num grau de detalhe mais analítico ou numa forma de apresentação e classificação diferenciada, de maneira a auxiliar os gerentes das unidades em processos decisórios (IUDICIBUS, 2005).

A utilização da contabilidade gerencial é uma das ferramentas que a gestão empresarial deve utilizar para que a empresa planeje, controle e execute com sucess o as atividades desenvolvidas. Silva (2008) “é possível definir que a contabilidade gerencial participa de todo o processo decisório, buscando informações de forma eficiente, avaliando situações geradas no ambiente interno, com ações corretivas procurando atingir sua meta. Faz com que o gestor tome decisões precisas”.

4. FERRAMENTAS DA CONTABILIDADE GERENCIAL

4.1. ORÇAMENTO

Para Padoveze (2008) orçamentos são excelentes ferramentas de controle, todo o processo operacional da empresa envolve todos os departamentos da companhia, ou seja, é um plano de ação que ajuda na coordenação e implementação de um plano, processando dados constantes do sistema de informações contábil de agora, introduzindo dados previstos para o próximo exercícios, com suas devidas alterações.

4.2. FLUXO DE CAIXA

Fluxo de Caixa é um relatório mediante o qual se obtém entrada e saída de caixa, mediante a qual as empresas terão capacidade de verificar os pagamentos de determinado período, verificando se existe possibilidade de investimentos e qual a melhor data para se programar determinada compra. (LACERDA, 2006).

4.3. CUSTOS

Custos são gastos, que ocorrem necessariamente para fabricação dos produtos da empresa, ou seja, gastos para desenvolvimento de novos produtos, que estão ligados à área industrial da empresa. (PADOVEZE, 2008).

4.4. VALOR ECONÔMICO ADICIONADO (EVA)

Para Crepaldi (2007), EVA é uma forma de aferição do lucro econômico, com finalidade de avaliar a cada ano, se a empresa está ganhando dinheiro suficiente para pagar os custos do capital que se administra. O EVA representa o lucro líquido após os impostos.

4.5. GECON

Segundo CATELI (2001) o GECON é considerado o sistema de Gestão Econômica, desenvolvido por uma equipe de pesquisadores do NUCLEO GECON, com apoio da FIPECAFI, considerando um modelo gerencial da vanguarda, já testando em algumas grandes empresas do país.

4.6. TÉCNICAS DE ANÁLISE DE INVESTIMENTO

São consideradas técnicas de análise de investimentos análises horizontais e verticais; indicadores financeiros e econômicos onde se verificam o índice de liquidez, endividamento e rentabilidade, a análise da taxa de retorno sobre investimentos como margem de lucro e giro do ativo e também a análise das demonstrações de origens e aplicações de recursos (MIOTTO e LOECKYI, 2008).

4.7. JUST IN TIME (JIT)

O Just In Time conceitualmente enfoca que as compras de materiais só poderão ocorrer em quantidade e em momento certo, conforme a necessidade da produção, processadas em seguida e quanto aos produtos, devem ser imediatamente expedidos aos clientes, ou seja, a empresa não deverá conter estoques de matérias. (PADOVEZE, 2008)

4.8. PLANEJAMENTO TRIBUTÁRIO

Planejamento Tributário são estudos propostos, para examinar meios e medidas na redução da carga tributária, e tem como objetivo conseguir a maior economia tributária possível, reduzindo a carga tributária ao nível efetivamente legalmente devido por lei. (FABRETTI RAMOS, 2009).

A elisão fiscal é o planejamento tributário em si, pois utiliza de métodos legais, é um procedimento autorizado que objetiva reduzir a carga tributária. Elisão constitui se de procedimentos leais, que permite o contribuinte, pessoa jurídica e física, reduzir impostos de forma a favorecer na diminuição de custos com tributos, e assim elevar a rentabilidade da empresa

4.9. PLANEJAMENTO ESTRATÉGICO

O planejamento estratégico encontra-se em um plano como projeto ou empreendimento com fim determinado, ou seja, um conjunto de métodos e medidas na execução desses empreendimentos, visando atingir determinado objetivo. (BERTONCELLO, 2009).

O planejamento estratégico é um importante instrumento de gestão para as organizações na atualidade, constitui uma das mais importantes funções administrativas e é através dele que os gestores estabelecem a direção a ser seguida, para que as empresas alcancem seus objetivos pré-estabelecido, visando prever e organizar uma série de efeitos indesejáveis. O objetivo do planejamento é oferecer aos gestores uma ferramenta que garanta informações para tomada de decisão, ajudando a atuar de forma competente, antecipando as mudanças do mercado. Utilizar o planejamento de forma correta, adaptando à realidade da empresa e suas necessidades, pode ser uma excelente arma competitiva.

4.10. CONTROLE DE ESTOQUE

O controle de estoque é uma das práticas mais importantes dentro da empresa, pois é através dele que será possível prever o quanto será necessário comprar no próximo período, além de ter informações sobre as vendas, otimizando o investimento em estoques, com o aumento de uso eficiente por meios internos e minimizando as necessidades de capital investidos em estoques. (DIAS, 1995, apud, MIOTTO E LOECKYI, 2006)

4.11. CONTROLE DE CONTAS A PAGAR

O controle de contas a pagar mantém os empreendedores permanentemente informados sobre: prioridades de pagamento de títulos ou duplicatas e montantes de valores a pagar.

Sá (2002) conceitua contas a pagar como uma obrigação financeira da empresa, seja com fornecedores ou funcionários de modo geral. Sua origem das operações como: aquisição de mercadorias e contratação de serviços. Os pagamentos ocorrem por meio de duplicatas, faturas e depósitos com recursos disponibilizados no caixa e conta corrente da empresa. De modo geral, contas a pagar são registros que comprovam as obrigações de uma empresa com terceiro, que será recebido em uma data específica.

4.12. CONTROLE DE CONTAS A RECEBER

O controle de contas a receber são representadas por vendas realizadas a prazo e, lançadas na conta duplicatas a receber, estando relacionadas com as receitas da empresa, ou seja, nesta área são registrados os valores a receber de clientes decorrentes das vendas de mercadorias ou produtos e de prestação de serviços. Representam um dos ativos mais importantes das empresas (Uliano, 2007).

O controle de contas a receber possibilita, ao empresário, o conhecimento dos seguintes pontos:

a) Montante dos valores a receber;

b) Contas a vencer ou vencidas;

c) Clientes que não pagam em dia e

d) Programação de cobrança.

4.13. MARGEM LÍQUIDA

Também conhecida como margem de lucro líquido, a margem líquida é o resultado da divisão do lucro líquido da empresa pela receita líquida. E é claro, isso tudo após a dedução de todos os impostos e tributos. A margem de lucro líquido é o resultado da divisão do lucro líquido da companhia pela receita líquida após todos os impostos e tributos serem devidamente deduzidos. Ou seja, é o resultado líquido de suas vendas no período de tempo em questão.

4.14. MARGEM TOTAL DE VENDAS E REGIME DE CAIXA

Para se obter a margem do total de vendas é necessário descontar do preço de venda do produto os custos relacionados a ele, por exemplo: compra de matéria-prima, custos de produção e despesas de divulgação. Em seguida, é só dividir o resultado obtido, que é o lucro atual pelo preço de venda e multiplicar o resultado por 100.

4.15. CUSTO FIXO

Custos fixos são aqueles que não têm variação, independentemente do volume de produção ou vendas de uma organização em um período específico ou mesmo com as mudanças de atividades comerciais. Ou seja, o valor do custo não irá mudar de acordo com qualquer situação que venha acontecer, são exemplos bem claros o aluguel, salários dos colaboradores, seguros, contas de serviços essenciais, etc.

4.16. MARGEM DE CONTRIBUIÇÃO

A Margem de Contribuição é toda quantia em dinheiro que sobra da Receita obtida através da venda de um produto, serviço ou mercadoria após retirar o valor dos gastos variáveis, composto por custo variável e despesas variáveis, assim, todos os produtos ou serviços de uma empresa contribuem para a análise da margem de contribuição. Segundo Padoveze (2012, p.57), a margem de contribuição é a margem bruta obtida pela venda de um produto que excede seus custos variáveis unitários. Em outras palavras, a margem de contribuição é o mesmo que o lucro variável unitário, ou seja, preço de venda unitário do produto fabricado, dos custos e despesas variáveis necessários para produzir e vender o produto.

4.17. MÉTODO DE CUSTEIO VARIÁVEL

O custeio variável, ou custeio direto, é um dos cálculos contábeis mais comuns utilizados para gerenciar custos produtivos, principalmente em empresas do setor de indústria e comércio. Assim, ele é, por consequência, um fator relevante para estipular a margem de lucro e a saúde financeira de uma companhia, esse custo por ser variável muda de acordo com a situação e mercado, influenciando assim na compra de matérias-primas e insumos, que sempre há alterações de preços, consequentemente altera também os valores dos produtos vendidos dentro de uma indústria.

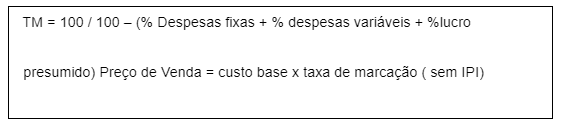

4.18. FORMAÇÃO DO PREÇO DE VENDA

O método de formação de preço nada mais é do que a exame realizado pelo empreendedor ao definir qual será o valor cobrado por determinado produto ou serviço ofertado pela empresa, levando em consideração pontos como: margem de lucro, custos, despesas variáveis e fixas, dentre outros, assim fazendo um cálculo base para se chegar ao valor final do produto acabado, é necessário fazer toda uma análise do preço unitário, despesas, verificar as margens, a margem de lucro e estudar bastante o mercado atual.

5. CONTABILIDADE GERENCIAL NO PROCESSO ORGANIZACIONAL

O principal objetivo da contabilidade gerencial é gerar informações gerenciais úteis para a tomada de decisões e processos organizacionais por meio de seu próprio mecanismo, promover o planejamento, o controle, proporcionar uma melhor gestão e corrigir problemas que ajudem a reduzir a mortalidade empresarial.

A contabilidade gerencial deve fornecer informações que permitam a formulação de estratégias e dos planos de ações de longo prazo às decisões sobre a utilização dos recursos pelas atividades, com ênfase no serviço e no cliente, tanto quanto no preço; o planejamento e controle de custo das atividades que compõem o sistema de operações de serviços; e, por fim, a mensuração da performance e avaliação das pessoas. Bruni e Gomes (2010, p. 196)

Portanto, a contabilidade gerencial está relacionada às informações financeiras internas da organização e ao fornecimento dessas informações aos gestores, e visa garantir a eficiência e eficácia das operações voltadas aos objetivos da organização. A implementação dos conceitos de controle gerencial e contábil é compreendida por meio do histórico gerencial, essencial para o alcance dos objetivos gerenciais.

A contabilidade gerencial é relacionada com o fornecimento de informações para os administradores – isto é, aqueles que estão dentro das organizações e que são responsáveis pela direção e controle de suas operações. (Padoveze 2004, p.12)

A contabilidade como sistema de informação gerencial faz com que as organizações contribuam com uma grande quantidade de recursos de capital para a aquisição e desenvolvimento dessas tecnologias, pois devido ao rápido aumento de informações diversas no ambiente competitivo, os gestores devem ter as ferramentas e processos de aquisição que os suportam controlar. A utilização da contabilidade gerencial é uma das ferramentas que a gestão empresarial deve utilizar para que a empresa planeje, controle e execute com sucesso as atividades desenvolvidas.

Vista como um sistema, dada a sua função no ambiente organizacional, a contabilidade possui a característica de consolidar de forma convergente os demais sistemas de outras áreas da empresa, inclusive os de missões operacionais (compras, contas a pagar, contas a receber, tesouraria, faturamento.). Esses são, nesse momento, os subsistemas daquele (sistema de informação contábil), uma vez que ocorre um fluxo de seus dados em direção ao mesmo para transformá-los em informações úteis para o processo organizacional. (Marques 2004).

6. DEFINIÇÃO DE MICROEMPRESA

Segundo Melo (2010) as micro e pequenas empresas compreendem em organizações empresariais que apresentam potencial capacidade para flexibilidade, adaptação rápida à eventuais mudanças dentro do cenário econômico e, de tal modo podem ser constituídas como basais agentes de mudanças assumindo assim uma relevância ascendente no processo de desenvolvimento.

Por meio de pesquisa realizada pelo SEBRAE (Serviço Brasileiro de Apoio às Micro e Pequenas Empresas), o site Pequenas empresas & Grandes negócios comentaram:

Em dez anos, houve um aumento de 1,1 milhão de pequenos negócios no Brasil, o que representa crescimento de 21,9% no número de empresas, responsáveis pela geração de mais cinco milhões de novos empregos. Em consequência, em 2016, chegou a 16,9 milhões o total de postos de trabalho nas empresas de pequeno porte. (SEBRAE,2018, s/p)

No Brasil, as microempresas consistem como responsável na provisão de emprego de aproximada 52% de todos os trabalhadores urbanos do país, ou seja, um número associado a cerca de 13 milhões de empregos com carteira assinada, o que resulta em um percentual de 20% do produto interno bruto (PIB) do Brasil, o que o insere como o principal mercado que absorve a mão de obra formada em cursos de administração de empresas.

A Lei nº 123/2006 trata os grupos empresariais, sociedades simples, sociedades de responsabilidade limitada e microempresários individuais como microempresas, mas a premissa é respeitar o limite de renda total anual por eles estabelecido e oficialmente determinado pelo órgão competente. Levando em consideração a situação econômica e social de um país, o micro é a maior fonte de serviços e renda, e constitui o crescimento das regiões subdesenvolvidas.

Segundo Tavares (2011, p. 217), os conceitos de microempresa e pequena empresa utilizam a renda como fator objetivo, “o que a lei deve e pode concretizar, em termos numéricos preciosos, é o critério discriminador (que é necessariamente o da renda bruta) para fins de implementar a distinção entre as empresas que se beneficiarão do privilégio constitucionalmente elaborado”.

De forma mais abrangente pode-se definir micro e pequenas empresas: A definição, mais comum e mais utilizada, é a prevista na Lei Geral para Micro e Pequenas Empresas (LC 123 de 2006). De acordo com essa lei, as microempresas são as que possuem um faturamento anual de, no máximo, R$ 240 mil por ano (MELO, 2010, p.17).

Outra definição de micro e pequenas empresa pertinente a ser abordada seria a informada pelo Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (SEBRAE), veja o que se segue:

Quadro 1 – Critério e classificação das MPEs de acordo com SEBRAE

Atividade / Porte Microempresa Empresa Pequeno Porte Indústria 1 a 19 empregados 20 a 99 empregados Comércio 1 a 9 empregados 10 a 49 empregados Serviço 1 a 9 empregados 10 a 49 empregados

Observa-se no Quadro 1 os critérios para a classificação de definição acerca das micros e pequenas empresas de acordo com dados do Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (SEBRAE).

Portanto as MPEs, desempenham uma função importante no crescimento socioeconômico do país, possuem um elevado índice de modalidade, destacando-se em necessidade de atenção de diversos pesquisadores. (PEREIRA; PAIVA, 2011).

6.1. DEMONSTRAÇÕES CONTÁBEIS APLICÁVEIS À MICROEMPRESAS

O Conselho Federal de Contabilidade (CFC) aprovou, por meio da Resolução n. 1.418, de 05 de dezembro de 2012, a ITG 1000 – Modelo Contábil para 8 Microempresa e Empresa de Pequeno Porte – norma que trata de todos os procedimentos contábeis que devem ser realizados nas MPEs, incluindo modelos a serem seguidos para a apresentação das demonstrações contábeis e um plano de contas simplificado (BRASIL, 2012)

Os modelos de demonstrações contábeis que podem ser utilizados pelas microentidades, sem prejuízo da utilização de modelos diferentes, desde que respeitadas as exigências de informação requeridas, para cada demonstração, pela NBC TG 1002:

a) Balanço Patrimonial;

b) Demonstração do Resultado do Exercício;

c) Demonstração de Lucros ou Prejuízos Acumulados.

Conforme a NBC TG 1002 as demonstrações financeiras são um importante instrumento de gestão e, devido às mudanças ocorridas nas empresas brasileiras e ao aumento da competitividade, é necessária a adoção de técnicas de gestão cada vez mais profissionais. As demonstrações financeiras são documentos que mostram os fluxos contábeis e financeiros da empresa durante um período específico. Este é um trecho da atuação da empresa, expressa em números.

Através da Análise das Demonstrações Contábeis, é possível avaliar o desempenho da gestão econômica, financeira e patrimonial da empresa, quanto aos períodos passados, confrontando-o ou não com metas ou diretrizes preestabelecidas. É possível ainda realizar comparações com as tendências regionais ou dos segmentos onde a empresa esteja inserida, determinando também as perspectivas futuras de rentabilidade ou continuidade dos negócios, {….} (SILVA, 2014, p. 6)

Com o tremendo progresso e evolução da contabilidade, suas ferramentas foram aprimoradas para fornecer as informações necessárias para a tomada de decisões. Atualmente, uma das ferramentas básicas relacionadas à contabilidade é a análise das demonstrações financeiras. Os gerentes usam as demonstrações financeiras para apresentar a empresa aos acionistas, gestores, credores, o governo e toda a comunidade.

O objetivo das demonstrações contábeis é fornecer informações sobre a posição patrimonial e financeira, o desempenho e as mudanças na posição financeira da entidade, que sejam úteis a um grande número de usuários em suas avaliações e tomadas de decisão econômica. (ESTRUTURA CONCEITUAL CPC 00, 2008, p.7)

Beuren (1998, p. 30) afirma que “se a contabilidade tem como uma das suas principais funções suprir de informações úteis aos gestores cabe a ela gerar informações que deem o devido suporte ao processo de tomada de decisões em todos os seus estágios”. Marion (2012, p. 27) complementa definindo que a “função básica do contador é produzir informações úteis aos usuários da contabilidade para a tomada de decisão”.

7. APLICAÇÃO DA CONTABILIDADE GERENCIAL NAS MICROS EMPRESAS

Os relatos apresentam a importância da aplicação da contabilidade gerencial dentro das micros empresas criando uma nova perspectiva nos administradores ao lidarem com as informações adquiridas.

Heinen e Soutes (2014) em sua pesquisa realizada em microempresas cadastradas no setor de alvará da Prefeitura Municipal, um total de 212 empresas, o objetivo era identificar quais informações de natureza contábil são utilizadas pelas micro e pequenas indústrias em Marechal Cândido Rondon – Paraná. Também foi buscado compreender o perfil dessas indústrias e de seus gestores. Os resultados indicam que as informações mais utilizadas na gestão do caixa são: controle de caixa, análise de recursos a serem investidos em salários, controle das contas a pagar, monitoramento das contas a receber, consulta da área de compras à área financeira, posição de caixa para planejar a distribuição de lucros de maneira eficiente e análise da liquidez.

Em seu estudo Coelho (2015) demonstra em uma pesquisa realizada em uma oficina de manutenção de caminhões. O objetivo é implementar um método que auxilie a balancear o estoque de peças utilizadas em caminhões, durante a realização de serviços e reparos. Após a implementação das melhorias propostas, o estudo obteve resultados que destacam que a reorganização na gestão do estoque da empresa mencionada foi crucial para reduzir os custos operacionais.

Em um estudo realizado por Magro, Silva e Klann (2017), que envolveu a análise de 78 empresas nos setores de bens industriais, consumo não-cíclico e materiais básicos, o objetivo foi investigar o impacto de diferentes comportamentos estratégicos das organizações no comportamento oportunista dos gestores em práticas de gerenciamento de resultados por meio de escolhas contábeis. Os resultados obtidos indicam que, em média, as empresas que adotam estratégias defensivas têm uma tendência menor de gerenciar os resultados contábeis. Por outro lado, as empresas com estratégias prospectivas e analíticas mostram uma maior propensão a realizar o gerenciamento de resultados visando obter maiores lucros. Por fim, as empresas com estratégias reativas têm um nível maior de gerenciamento de resultados com o intuito de reduzir os lucros.

Segundo Santos et al. (2018), foi conduzido um estudo com 39 empresas clientes de um escritório de serviços contábeis. Além disso, os líderes do escritório de contabilidade foram entrevistados com o propósito de investigar a utilização de instrumentos de contabilidade gerencial em pequenas e médias empresas, bem como o fornecimento desses instrumentos pelo escritório de contabilidade. Após analisar os resultados, observou-se que as demonstrações contábeis e o planejamento tributário são as opções mais utilizadas entre as disponibilizadas pela empresa de serviços contábeis. No entanto, os clientes concentram-se principalmente no uso de controles operacionais de gestão, controle de contas a pagar, controle de contas a receber, entre outros. Entretanto, foi verificado que poucos dos instrumentos de contabilidade gerencial disponibilizados pelo escritório de contabilidade são de fato utilizados pelas empresas pesquisadas.

Os estudos realizados pelos pesquisadores ressaltam a relevância da contabilidade gerencial no contexto das micros empresas. Destaca a importância da contabilidade gerencial sendo essencial para o sucesso sustentável de uma microempresa, fornecendo informações úteis para os proprietários gerenciarem suas finanças, operações e tomarem decisões estratégicas eficazes.

8. CONSIDERAÇÕES FINAIS

O objetivo deste estudo foi mostrar a contabilidade gerencial como ferramenta indispensável para as micro empresas.

Acredita-se que este trabalho conscientizará o contador da importância de uma mudança de atitude, não apenas enxergando o seu desempenho como um profissional, mas interferindo de maneira estratégica em todas as fases e em todas as metas produtivas de cada micro e pequena empresa.

Após estudos entende-se que a contabilidade atualmente é uma das principais ferramentas que os empresários podem usar para contribuir com o crescimento e estabilidade de sua empresa independente do porte da mesma, pois é a contabilidade em si que vai gerar informações eficientes para tomadas de decisões, e boas decisões levará uma organização até o sucesso, assim evitando uma falência futura.

Portanto, sobram pontos positivos que confirmam a importância e o papel de destaque da contabilidade gerencial na gestão profissional. São muitas as razões e as informações existentes que sustentam e garantem sua aplicabilidade como ferramenta essencial no processo decisório nas organizações.

O tema discutido não se esgota com esta pesquisa, o mesmo podendo ser estudado e utilizado por aqueles que almejam obter mais conhecimento sobre o assunto apresentado, torna-se fundamental a continuidade para aprimorar a importância da contabilidade gerencial no processo de tomada de decisão e melhorias em uma organização.

REFERÊNCIAS

BERTONCELLO, Silvio L. Tadeu. O processo de desenvolvimento do planejamento estratégico em modelos organizacionais de empresas tipo empreendedora, máquina, profissional e inovadora: um estudo de casos múltiplos, USP. 2009, p. 34. Disponível em: <http://www.teses.usp.br/teses/disponiveis/12/12139/tde-19042010114840/ptbr .php>

BEUREN, Ilse Maria. Gerenciamento da Informação: um recurso estratégico no processo de gestão empresarial. São Paulo: Atlas, 1998.

BRUNI, Adriano Leal e GOMES, Sandra Maria da Silva. Controladoria Empresarial: Conceitos, Ferramentas e Desafios. Salvador: EDUFBA, 2010.

CATELLI, Armando. Controladoria: uma abordagem da gestão econômica GECON. 2ª ed. São Paulo: Atlas, 2001, p. 30, p. 31 e p. 288.

COELHO, M. P; NASCIMENTO, C. O. Planejamento e controle de estoque: um estudo de caso em uma empresa de mecânica para caminhões pesados, UniRV – Universidade de Rio Verde, 2015.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS (CPC). Estrutura conceitual para a elaboração e apresentação das demonstrações contábeis: s/d (a) 7-18. Disponível em: <http://www.cpc.org.br/mostraOrientacao.php?id=14>.

______. Conselho Federal de Contabilidade. Resolução n. 1.418, de 05 de dezembro de 2012. Aprova a ITG 1000 – Modelo Contábil para Microempresa e Empresa de Pequeno Porte. Brasília, 2012. Disponível em: <http://www.sindcontsp.org.br/uploads/acervo/arquivos/RES_1418%20- %2002.07.pdf>.

CREPALDI, Silvio Aparecido. Contabilidade gerencial, teoria e prática. 3ª ed. São Paulo: Atlas, 2007, p. 20, p. 29, p. 30, p. 87, p. 221, p. 234, p. 235, p. 266, p. 274, p. 275 e p. 302.

HEINEN, L. B.; SOUTES, D. O. Informações de natureza contábil e gestão do caixa: Um levantamento sobre sua utilização pelas micro e pequenas indústrias de Marechal Cândido Rondon (PR). Revista Mineira de Contabilidade, v. 3, n. 55, p. 32- 42, 2014.

IUDÍCIBUS, Teoria da Contabilidade. 7a edição. São Paulo: Atlas, 2005

LACERDA, Joabe Barbosa.: A Contabilidade como ferramenta gerencial na gestão financeira das micros, pequenas e médias empresas (MPMES): necessidade e aplicabilidade. Revista Brasileira de Contabilidade (RBC). Ano XXXV, nº 160, Julho/Agosto 2006, p.46.

MAGRO, C. B. D.; SILVA, T. B. J.; KLANN, R. C. Comportamento Estratégico Organizacional e a Prática de Gerenciamento de Resultados nas Empresas Brasileiras. Revista Ibero-Americana de Estratégia, v. 16, n. 1, p. 119-137, 2017.

MARION, José Carlos, Contabilidade empresarial/ José Carlos Marion – 16. ed. – São Paulo: Atlas, 2012.

MARQUES, Wagner Luiz. Contabilidade Gerencial à necessidade das Empresas. 2ª edição. Paraná: Cidade, 2004.

MELO, Mayara Pontes. 2010. 72 fls. A gestão financeira em micro e pequenas empresas: um estudo aplicado à indústria de temperos Tina, no município de Cratéus – CE. Graduação (Ciências Contábeis). Faculdade Lourenço Filho. FORTALEZA – CEARÁ. 2010. Disponível em <http://www.flf.edu.br/revista flf/monografias-contabeis/monografia-mayarapontes-melo.pdf>.

MIOTTO, Neivandra; LOECKYI, Jéferson. A importância da contabilidade gerencial na tomada de decisão nas empresas. UNICENTRO – Revista eletrônica Lato Sensu. 5ª ed. 2008, p. 4 – 6. Disponível em: <http://web03.unicentro.br/especializacao/Revista_Pos/P%C3%Alginas/5%20Edi%C 3%A7%C3%A3o/Aplicadas/PDF/3-Ed5_CA-Impo.pdf> Acesso em: 18 Agosto de 2010.

PADOVEZE, Clóvis Luís. Contabilidade gerencial– Um enfoque em sistema de informação contábil. 5ª ed. São Paulo, Atlas, 2008, p. 33, p. 35 – 37, p. 70, p. 79, p. 310, p. 330, p. 332, p. 335, p. 501 – 502, p. 571, p. 609 e p. 611.

PADOVEZE, Clóvis Luís. Contabilidade Gerencial. Curitiba: IESDE, 2012.

PEREIRA, Rosaliny Nazário; PAIVA, Maria Jeanne Gonzaga de. Fatores determinantes do encerramento das MPEs no Triângulo Crajubar Cearense. Anais Eletrônico. VIIII EPCC – Encontro Internacional de Produção Científica Centro Universitário de Maringá (CESUMAR ). Editora CESUMAR, 2011. Maringá – PR. Disponível em <http://www.cesumar.br/prppge/pesquisa/epcc2011/anais/rosaliny_nazario_pereira.p df>.

SA, Antônio Lopes de. Teoria da Contabilidade. 3ed. São Paulo Atlas, 2002.

SANTOS, V. D.; BENNERT, P.; FIGUEIREDO, G. H.; BEUREN, I. M. Uso dos Instrumentos de Contabilidade Gerencial em Pequenas e Médias Empresas e seu Fornecimento pelo Escritório de Contabilidade. Pensar contábil, v. 20, n. 71, p. 53-67, 2018.

SEBRAE. Agência de notícias. Pesquisa mostra a importância da mpe para manutenção dos empregos no Brasil. Disponível em https://revistapegn.globo.com/ Negocios/noticia/2018/07/pesquisa-mostra importancia-da-mpe-para-manutencao-dos-empregos-no-brasil.html

SILVA, Alexandre Alcântara da. Estrutura, análise e interpretação das Demonstrações Contábeis. 4. ed. ampl e atual. conforme Lei n. 11.638/07; Lei n. 11.941/09 e Pronunciamentos do CPC. São Paulo: Atlas, 2014. ULIANO, Andreza C. Controle Interno de Contas a Receber: um estudo de caso em uma empresa comercial de pequeno porte. 2007. 66 p. Monografia (Ciências Contábeis) –Departamento de Ciências Contábeis. Universidade Federal de Santa Catarina, Florianópolis, ano 2007.

¹Acadêmico do Curso bacharel em Ciências Contábeis no Centro Universitário FAMETRO

²Acadêmica do Curso bacharel em Ciências Contábeis no Centro Universitário FAMETRO

³Acadêmico do Curso bacharel em Ciências Contábeis no Centro Universitário FAMETRO

4Mestre em Engenharia de Produção pela Universidade Federal do Amazonas (UFAM)