REGISTRO DOI: 10.5281/zenodo.10566969

Felipe Castilho de Lima1

Aldo Marcelo Zuliani2

Resumo: O presente trabalho busca analisar a utilização do consequencialismo enquanto instrumento de gestão para fins de qualificação da decisão da Administração Pública. Entende-se por consequencialismo a teoria que busca justificar da melhor maneira possível as condutas humanas, na medida em que possibilita a realização de possíveis cenários a serem virtualmente realizados dentre os quais, com base nas respectivas consequências, escolher-se-á o mais apto para a concretização da finalidade almejada. Assim, tomando-se como base o instrumento consequencialista, a reforma tributária instituída pela EC nº 132/2023 implementou alterações pragmáticas que favorecem a proteção ambiental, sem deixar de considerar a realidade da matriz econômica nacional.

Palavras-chave: Direito Ambiental; Atos Administrativos Ambientais; Consequencialismo; Qualificação das Decisões; Reforma Tributária; EC nº 123/2023; Pragmatismo Jurídico

1. CONSIDERAÇÕES INICIAIS: CONSEQUENCIALISMO ENQUANTO INSTRUMENTO DE GESTÃO

Denomina-se consequencialismo a concepção filosófica que busca nas consequências advindas das ações a justificação moral para sua respectiva prática. Tal corrente é comumente atribuída como uma derivação do utilitarismo clássico de Jeremy Bentham (1789) e John Stuart Mill (1861), os quais vislumbravam na busca por benefícios, vantagens ou felicidades o objetivo comum a ser buscado pelas comunidades. Sobre o tema3:

Por princípio de utilidade entende-se aquele princípio que prova ou desaprova qualquer ação, segundo a tendência que tem a aumentar ou a diminuir a felicidade das pessoas cujo interesse está em jogo, ou, o que é a mesma coisa em outros termos, segundo a tendência a promover ou a comprometer a referida felicidade. Digo qualquer ação, com o que tenciono dizer que isto vale não somente para qualquer ação de um indivíduo particular, mas também de qualquer ato ou medida de governo.

A despeito da inegável correlação histórica com o utilitarismo, não se pode desconsiderar que existem divergências relevantes entre esta corrente teórica e a atual concepção consequencialista, sendo as principais delas o enfoque realizado e o valor atribuído ao agente. Isso porque há no utilitarismo uma análise estritamente finalística, de modo que o agente centra-se tão somente à maximização dos benefícios advindos de sua conduta. Já no consequencialismo, ao contrário, o que se busca é a melhor ação possível no caso concreto, tendo como base o exercício mental de conjectura das consequências possíveis advindas das ações a serem eventualmente concretizadas.

Assim, reside exatamente neste ponto importante diferenciação entre tais correntes filosóficas: o papel valorativo do agente. Isso porque o agente utilitarista age essencialmente de forma neutra, buscando tão somente a maximização de seus efeitos; ao passo que o agente consequencialista não age de forma neutra, mas sim com a busca de determinada finalidade específica previamente vislumbrada através do exercício mental de ponderação dos cenários possivelmente existentes4.

Verifica-se, portanto, que o consequencialismo busca, em última instância, justificar da melhor maneira possível as condutas humanas, na medida em que possibilita a realização de possíveis cenários a serem virtualmente realizados dentre os quais, com base nas respectivas consequências, escolher-se-á o mais apto para a concretização da finalidade almejada. Trata-se de uma postura essencialmente pragmático-teleológico, diferindo-se diametralmente da clássica deontologia kantiana, segundo a qual o fundamento para a conduta humana deve ser puro, e não empírico.

O consequencialismo tem influenciado significativamente o Direito ao permitir uma maior consideração dos impactos advindos da tomada de decisões quando da análise de políticas públicas a serem implementadas por parte da Administração Pública, ensejando assim uma maior grau de pragmatismo jurídico. Desta forma, abrem-se vertentes para a utilização do consequencialismo enquanto importante instrumento de gestão governamental, inclusive no âmbito do direito ambiental.

Afinal, por meio de tal instrumento possibilita-se uma avaliação das implicações econômicas e sociais das políticas ambientais, fato que permite a integração de questões ambientais com suas respectivas repercussões decisões econômicas e sociais. Assim, deixa-se de considerar o Direito como “uma metafísica em si próprio”, possibilitando-se, desta forma, uma abordagem mais proativa e responsável na gestão da Administração Pública diante de todos os bens jurídicos envolvidos.

A reforma tributária implementada por meio da Emenda Constitucional nº 132/2023 trouxe significativas alterações no Sistema Tributário Nacional, ocasionando, inclusive, profundas alterações nos mais variados ramos jurídicos, notadamente com a utilização de instrumentos tributário-financeiros para o exercício da função promocional do Direito. Nesse sentido, ressalta-se que o Direito Ambiental foi afetado de forma especialmente favorável, tendo sido incluída a defesa ambiental como princípio do próprio Sistema Tributário, com efeitos irradiantes para todo o ordenamento jurídico.

Inobstante, não se pode deixar de considerar que, diante da realidade da matriz econômica nacional, a reforma tributária trouxe determinadas previsões legislativas que, em uma primeira análise, demonstram-se contrárias a uma efetiva busca pelo meio ambiente ecologicamente equilibrado. Ocorre que tais inserções decorreram das naturais concessões inerentes ao processo legislativo e da constatação, no campo político, da realidade pragmática da economia brasileira. Tais previsões, contudo, não excluem o grande potencial preservacionista e promocional da reforma tributária.

2. FUNÇÃO PROMOCIONAL DO DIREITO E CONSEQUENCIALISMO: ASPECTOS PRÁTICOS DA REFORMA TRIBUTÁRIA

A inclusão do consequencialismo jurídico no ordenamento jurídico brasileiro inaugurou um novo marco teórico de ramificações in lege, sobretudo em decorrência de sua irradiação que favorece a implementação de decisões pragmáticas para fins de qualificação da decisão dos gestores públicos. Ressalta-se, inclusive, que tal previsão é aplicável tanto nas esferas administrativa, controladora e judicial, nos termos do Art. 20 da Lei de Introdução às Normas do Direito Brasileiro (LINDB).

Nesse sentido, estabelece uma visão em consonância com o pragmatismo jurídico, enquanto fenômeno observável no campo fático, sendo orientado como um método para alcançar melhores resultados ante a análise de múltiplos cenários. Desta forma, encontra-se intrinsecamente relacionada com o consequencialismo.

Isso porque, enquanto instrumento de gestão, o consequencialismo busca qualificar as decisões dos gestores públicos (em todas as esferas de governo), determinando o abandono de sua natureza autorreferenciada, de modo a possibilitar uma maximização do efetivo provimento satisfativo passível de atender o interesse do maior número de envolvidos. Em outras palavras: no pragmatismo jurídico a análise se estende para além do ato decisório em si, sendo suas principais características:

[…] O consequencialismo, ou instrumentalismo, faz-se notar pelo enraizamento do direito na prática e no conhecimento tácito. O contextualismo evidencia-se ao se julgar essas práticas e o conhecimento delas a partir de quão bem produzem resultados desejáveis em situações problemáticas . Por fim, ser pragmatista em direito significa entender o que define uma teoria, negativamente, como fundacionalista: sua generalidade e abstração, que a tornam impraticável. Não haveria vício em raciocinar teoricamente, mas em conferir autoridade última à teoria: o objetivo crítico desse raciocínio não seria chegar a abstrações praticáveis, e sim explicitar pressuposições tácitas quando elas geram problemas práticos.5

Assim, estabelece o consequencialismo que as proposições da Administração sejam testadas por meio do exercício mental que antecipe suas consequências e resultados possíveis, tendo como finalidade a busca pela eficiência e satisfação dos administradores. Desta forma, atua como instrumento de gestão dentro de um modelo de Administração Gerencial que possibilita a concretização de uma de suas funções típicas: a indutora.

Ainda que de notável relevância para a qualificação das decisões, o consequencialismo, por si só, padece de normatividade suficiente capaz de impor obrigações aos seus destinatários. Isso porque, enquanto instrumento de gestão, inexiste intrínseca obrigatoriedade legal, sobretudo em força do princípio da legalidade que rege à Administração Pública6. É exatamente neste ponto que o consequencialismo exige a correlação com o sistema normativo para a atribuição dos efeitos vinculante e obrigatório.

Afinal, dentro de um sistema normativo sistemicamente organizado há como pressuposto a sanção, assim entendida como o expediente que busca salvaguardar a lei em face de ações que a contrariem, evitando sua erosão. Baseia-se o sistema normativo no postulado da autoridade, assim entendido como aquele em que os princípios dominam os fatos, ao contrário do científico, em que os fatos dominam os princípios através de uma verificação empírica7.

Assim, a inobservância do sistema normativo gera como consequência uma sanção, imposta através dos mecanismos adequadamente previstos e de observância obrigatória por força da autoridade que ostenta. Trata-se de pressuposto que mantém o ordenamento jurídico enquanto estrutura social vigente e eficaz capaz de organizar e direcionar as condutas de acordo com o desejado.

Relativamente às sanções em espécie, Bobbio as classifica como positivas ou negativas8. As primeiras consubstanciam-se naquilo que o autor denomina como “incentivos” e que buscam, em última análise, a promoção de condutas tidas como desejáveis pelo Estado. Neste ponto, ressalta-se que o autor italiano vê na função indutora estatal papel primordial para a consecução dos objetivos social e coletivamente buscados (distanciando-se assim da visão classicamente repressiva do Direito).

Já as sanções negativas buscam, contrariamente, desencorajar determinadas condutas que não são desejadas pelo Estado, ainda que lícitas do ponto de vista jurídico. Exatamente por esta razão as sanções negativas não se prestam, tipicamente, para a punição de ilícitos, mas sim para desencorajar fatos que não favoreçam a coletividade9.

Vê-se, portanto, que a teoria de Bobbio atinente à função do direito, especialmente a sua vertente promocional, possibilita uma visão que promova a norma como instrumento para fins de consecução do bem comum, notadamente sob o aspecto do direito público10, possibilitando ao Estado criar a realidade social desejada. Afinal, ainda que o ordenamento jurídico seja um fato, o mesmo não é desconexo da realidade. Nesse sentido11:

Direito é uma realidade, mas não metafísica que existiria em si e por si. A finalidade do Direito não é atingir a realidade ou alcançar a verdade. A procura da verdade ou da realidade é o objeto das Ciências. A Ciência faz a colheita e a análise dos fatos metafísicos, físicos, biológicos, psicológicos, econômicos, financeiros, sociais, morais e inclusive fatos jurídicos. Com o auxílio destes fatos (colhidos e analisados pelas Ciências) ou contra estes fatos o Estado age.

É exatamente na busca pela modelagem das condutas humanas, em observância à função promocional do direito, que reside a extrafiscalidade tributária. Diz-se extrafiscal a imposição tributária cuja finalidade não reside tão somente no ingresso de recursos junto ao Tesouro do ente público competente para a instituição do tributo. Desta forma, a imposição tributária extrafiscal busca a consecução de determinados objetivos almejados pelo Estado, tanto através da elevação da carga tributária (sanção negativa) quanto por meio da desoneração tributária (sanção positiva).

Ao permitir a atribuição de uma função ao direito tributário eleva-se o papel do ordenamento jurídico de mera estrutura para uma posição funcional, em conformidade com a teoria de Bobbio. Assim, permite-se com que haja a consecução das finalidades almejadas pelo Estado através do Direito, que deixa de ter um papel meramente autorreferenciado.

Especificamente no tocante à proteção do meio ambiente enquanto bem jurídico especialmente tutelado, destaca-se uma crescente valorização nas últimas décadas, sobretudo no campo constitucional, conforme destacado nos capítulos anteriores. Assim, o meio ambiente deixou de ter uma proteção meramente patrimonial para ser compreendido como verdadeiro direito difuso.

Neste ponto há que se destacar o texto da recente Reforma Tributária, instituída pela Emenda Constitucional nº 132/2023 e promulgada no dia 20/12/2023 pelas mesas da Câmara dos Deputados e do Senado Federal12, que promoveu significativas alterações não apenas no âmbito da matéria tributária, mas igualmente dentro do espectro ambiental.

Isso porque a redação final aprovada pelo Congresso Nacional prevê a inclusão da defesa do meio ambiente, notadamente por meio de políticas financeiro-tributárias, em seis dispositivos constitucionais. Vê-se, portanto, um forte movimento de constitucionalização da defesa ambiental. A primeira inserção se dá no Art. 43 do texto Constitucional, ao estabelecer a sustentabilidade ambiental e a redução das emissões de carbono como critérios a serem observados, sempre que possível, para a concessão de incentivos regionais.

Paralelamente há a previsão de inclusão do Fundo Nacional de Desenvolvimento Regional (Art. 159-A) com o objetivo de reduzir as desigualdades regionais e sociais, sendo a sustentabilidade ambiental e a redução de emissões de carbono critérios centrais para a aplicação dos recursos em projetos (§2º).

Além disso, tem-se na alteração promovida no Art. 145 inegavelmente o impacto mais relevante para a implantação de políticas tributárias que favoreçam a defesa do meio ambiente. Afinal, prevê o aludido dispositivo a expressa inclusão da defesa do meio ambiente como princípio a ser observado pelo Sistema Tributário Nacional, incluindo-o dentre àqueles referentes aos princípios gerais do sistema tributário.

Esta previsão possui institui uma nova diretriz no ordenamento jurídico brasileiro, em especial diante de seu caráter principiológico e sua força irradiante, uma vez que inseriu-se a proteção ambiental em mesmo nível de princípios extremamente sensíveis à tributação, como a capacidade contribuitiva, a simplicidade, a transparência e a justiça tributária. Ademais, deve-se atentar para o fato de que os princípios, enquanto mandamentos de otimização, permitem a sua concretização em diferentes graus, possibilitando assim a concretização no âmbito do juridicamente possível. Trata-se da teoria de Alexy a respeito da diferenciação entre regras e princípios13:

A exigência por realização, no máximo possível, ampla de princípios jurídico-fundamentais, que também pode ser qualificada de produção de concordância prática ou de otimização normativa, significa, portanto, tudo menos o andamento de aspirar a um ponto máximo. Cada princípio quer, sem dúvida, para si o máximo possível. Otimizar princípios colidentes, porém, não significa ceder a ele, mas pede, ao lado da exclusão de sacrifícios desnecessários, somente a justificação do sacrifício necessário por, pelo menos, igual importância da realização do princípio, a cada vez, em sentido contrário. Isso é um critério negativo, que mostra que também a otimização do quadro da ponderação é compatível com o caráter-quadro da Constituição.

Assim, os princípios devem ser realizados na maior medida do possível, servindo como razões (fundamentos) para as regras então advindas. Exatamente em decorrência do fenômeno irradiante da defesa ambiental como princípio do Sistema Tributário Nacional, incluiu-se a defesa ao ambiental como critério apto a ensejar a tributação por parte da União (Art. 153, VIII; CF/88), bem como a instituição de alíquotas diferenciadas para veículos automotores por parte dos estados (Art. 155, §6º, II; CF/88).

Tais previsões demonstram a existência de uma efetiva preocupação do legislador constitucional com a matéria ambiental, pois, do contrário, bastaria desencorajar a previsão da defesa ambiental como princípio irradiante no âmbito jurídico-tributário. Assim, verifica-se que há uma legítima preocupação com o bem jurídico ambiental e a busca por uma efetiva proteção por meio dos instrumentos jurídicos disponíveis, em especial a tributação.

Deve-se ressaltar, todavia, que o fato de haver uma preocupação com a proteção ambiental não significa a existência de unanimidade em torno da matéria; e muito menos em como deve se dar esta proteção. Afinal, a conjuntura política é notadamente formada por grupos de pressão14 que, cada qual, buscam a satisfação de anseios distintos. Assim, faz-se necessárias naturais concessões quando da tramitação do processo legislativo para, ao final, permitir sua respectiva aprovação.

Todavia, ainda que não haja uma unanimidade, revela-se inequívoco que o fato da proteção ambiental ter sido inserida de forma expressa e reiterada na Emenda Constitucional nº 132/2023 demonstra que houve consenso em torno da matéria, com o atingimento do quórum especial exigido para tanto (2/3).

Daí decorre que ao mesmo tempo em que foram previstos mecanismos jurídicos aptos a promoverem a proteção ambiental no campo jurídico-tributário, foram igualmente inseridas previsões que aparentemente destoariam deste objetivo. A título exemplificativo, pode-se citar a concessão de benefícios a setores notoriamente conhecidos por grandes emissões em gases carbono, como o da agricultura, transportes e aviação15.

Ocorre que, data vênia ao entendimento em sentido contrário, não há reforma sem concessão e muito menos sem que haja a proteção de segmentos reconhecidamente relevantes para o país, em especial em uma economia globalizada16. Ainda que não seja o tema especificamente abordado na presente dissertação, o objetivo da reforma tributária foi trazer à tributação segmentos que anteriormente estavam à margem das Fazendas Públicas federal, estaduais e municipais, de modo que, considerando a manutenção da carga tributária normal, torna-se possível a redução de outros setores.

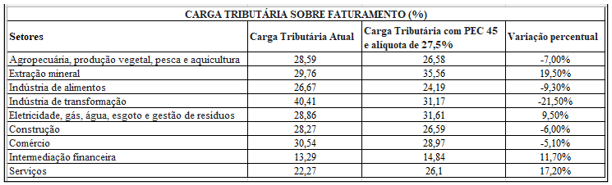

Sobre a temática atinente às repercussões advindas da EC nº 132/2023, o ex-Secretário Especial da Receita Federal, Marcos Cintra, escreveu importante artigo em que destaca os principais efeitos esperados da reforma tributária, indicando sobretudo um possível aumento da carga tributária especialmente no setor de serviços. Em contrapartida, espera-se em uma significativa redução para os setores primários e secundários, favorecendo assim a indústria de transformação nacional que, desde o início da década de noventa, vem tendo sua participação no PIB nacional reduzida17. O gráfico abaixo apresenta a carga tributária esperada para os variados setores econômicos após a implementação da reforma tributária18.

Figura 1 – Planilha de carga tributária sobre faturamento esperada após a reforma tributária

Fonte: Elaborada pelo autor com base em Cintra (2023)

A busca pela utilização do direito como ferramenta para a consecução dos objetivos pretendidos pelo Estado evidencia a sua utilização como instrumento. No caso da reforma tributária promovida pela Emenda Constitucional nº 132/2023 há a busca pela equalização da carga tributária e fomento da indústria de transformação, inclusive através da utilização de instrumentos extrafiscais.

Assim, ainda que a reforma tenha previsto a concessão de incentivos para setores ambientalmente poluentes, não se pode desconsiderar que, na realidade brasileira atual, tais segmentos econômicos são de extrema relevância tanto para o PIB quanto para a balança comercial. Ademais, faz parte do jogo político, e da própria natureza do processo legislativo, a ponderação de concessões para o devido trâmite dos projetos, sendo irreal conjecturar que, em uma sociedade plural (e portanto com representantes plurais) haveriam projetos unilateralmente benéficos.

Em síntese: não se pode desconsiderar a grande conquista advinda da inclusão da defesa ambiental enquanto princípio do Sistema Tributário Nacional, pois certamente possibilitará a irradiação ao ordenamento jurídico como um todo, tanto no exercício da função legislativa infraconstitucional quanto no exercício hermenêutico. Vê-se, portanto, que os benefícios advindos da EC nº 132/2023 ao meio ambiente aparentam ser, em muito, superiores aos alegados malefícios, não sendo, em si, uma contradição, mas uma necessária harmonia e composição que são intrínsecas do jogo político.

3. EXTRAFISCALIDADE TRIBUTÁRIA: NATUREZA JURÍDICA E ESPÉCIES

Relativamente à dicotomia entre extrafiscalidade e fiscalidade, tem-se nesta última a busca pelo ingresso de recursos que servirão como base para a implementação das políticas públicas e a consecução das finalidades estatais. Ainda que não tenha como fundamento a busca pela alteração comportamental dos contribuintes19, a fiscalidade tributária tem função clara e definida: o exercício da governabilidade através do ingresso de recursos financeiros, resguardadas as peculiaridades temporais advindas do governo de situação que, em um regime republicano, observa uma alternância periódica.

A finalidade fiscal revela-se tão relevante ao Estado Democrático de Direito que a Constituição Federal de 1988, em seu Art. 37, XXII, estabeleceu a existência de recursos prioritários para a realização das atividades das Administrações Tributárias dos entes federados.

É bem verdade que a simples classificação dos tributos no binômino fiscal versus extrafiscal possui muito mais um caráter didático e teórico do que prático propriamente dito, uma vez que, conforme menciona Paulo de Barros Carvalho, os tributos não possuem tão somente uma dessas classificações. No campo fático os tributos não são divididos no binômio fiscal versus extrafiscal; sendo que todo tributo é dotado de caráter ambivalente, fiscal e extrafiscal, mas com a maior ênfase em um ou no outro20. Novamente vê-se a importância de ver o Direito como um fato atrelado à realidade.

O que determina o caráter mais acentuado da extrafiscalidade é exatamente a possibilidade de uma alteração comportamental do agente (quando na posição de contribuinte) em decorrência da legislação abstratamente prevista para o tributo21, onerando-o ou desonerando-o de acordo com a política estatal, que, conforme mencionado anteriormente, busca encorajar ou desencorar comportamentos. Desta forma, a extrafiscalidade tem uma relação intrínseca com a própria função promocional do direito.

A intervenção estatal através da oneração tributária implica a imposição de determinado tributo a determinados fatos que, tornando-se fato geradores de espécies tributárias, ensejam, abstratamente, a imposição de prestação pecuniária àquele que possua relação pessoal e direta com o fato gerador (contribuinte) ou àquele previsto expressamente pela lei como obrigado ao pagamento (responsável), nos termos do Art. 121 do Código Tributário Nacional. Dada a gravidade decorrente da invasão da esfera jurídica dos particulares, e tendo em vista o princípio da legalidade já anteriormente mencionado, qualquer imposição tributária deve ocorrer necessariamente por meio de lei, exigindo-se, inclusive, lei complementares para determinadas espécies tributárias.

Ainda que a possibilidade de oneração possa ocorrer nas mais variadas espécies tributárias, entende-se que os impostos22 se prestam mais adequadamente à tal função, em especial em decorrência da ausência de vinculação do produto de arrecadação23. Nesse sentido Geraldo Ataliba afirma que “os impostos oferecem o campo de eleição da extrafiscalidade. Em menor escala, entretanto, e com mais restritas possibilidades, ao mesmo se prestam a taxa e a contribuição de melhoria.”24

Ocorre que o remédio não pode matar o paciente, razão pela qual faz-se necessário ponderar o difícil ajuste e correlação entre a finalidade almejada com a extrafiscalidade e o princípio constitucional da capacidade contributiva. Tal dificuldade é ainda mais acentuada no âmbito dos impostos. Isso porque, se temos nas taxas e nas contribuições um fato gerador vinculado25, há nos impostos um fato gerador livremente estipulado pelo legislador, que muitas vezes é traduzido no índice de riqueza do contribuinte26.

Desta forma, no caso dos impostos o fato gerador é livremente escolhido pelo legislador, o qual, por questões de operacionalidade e em certa medida de justiça tributária, comumente opta por tributar as manifestações de riquezas dos contribuintes. A este respeito, interessante o entendimento de Schoueri acerca da relativa indiferença prática da clássica distinção entre tributação de renda e consumo, uma vez que, ao final, o que se tributa é a renda; divergindo-se tão somente no momento: se quando auferida, poupada ou consumida. Nesse sentido27:

Desfaz-se, assim, a ideia de que exista um tributo sobre um produto; embora juridicamente se busque uma operação tributada, o que se alcança é a renda de quem efetua a venda (renda auferida) ou de quem consome (renda consumida). O produto (ou a transação com o produto) nada mais é que a ocasião em que se manifesta aquela renda. Por isso mesmo, um produto idêntico, por ser vendido por preços diferentes, pode implicar tributação diversa: o relevante não é o produto, mas o preço que foi pago. O consumidor, ao consumir, é atingido em sua renda. O ato de consumo é a manifestação de sua capacidade de contribuir. Quem consome um produto revela renda e, portanto, paga tributo. Quanto mais se consome, maior a renda.

A tributação ocorre sempre que há uma manifestação de riqueza por parte do contribuinte, devendo tal conceito, todavia, ser interpretado cum grano salis, ainda mais em um país cujo sistema tributário priorizou a incidência sobre a cadeia de consumo. Afinal, ao tributar-se a manifestação de riqueza materializada na aquisição de bens e produtos comuns acaba-se penalizando em especial as classes mais baixas, aumentando ainda mais a regressividade do sistema tributário.

Exatamente por esta razão deve-se ater à possibilidade do efeito deletério de ampliação do injustiça social por meio de instrumentos tributários, ainda que tecnicamente adequados e visando à proteção ambiental. A este respeito há, inclusive, a concepção da necessidade de conjunção dos princípios da capacidade contributiva com o da equivalência ecológica para uma verdadeira implementação de uma reforma tributária ecológica28, sendo que, segundo este entendimento, uma possível equalização tributária decorreria de medidas compensatórias través de transferências financeiras29.

Já do ponto de vista das desonerações fiscais o ente político promove a exclusão tributária, total ou parcialmente, em decorrência do regular exercício de sua respectiva competência tributária constitucional, utilizando tal mecanismo como instrumento de gestão para a consecução de finalidades inseridas dentro de um propósito de governo. Já aqui há um primeiro ponto a ser apontado: a desoneração fiscal pressupõe a existência pretérita do crédito tributário, de modo que no caso das imunidades não há, tecnicamente, uma desoneração, posto que o crédito nem mesmo restou constituído.

Quanto às desonerações, parte da doutrina as divide em duas: os incentivos fiscais e os benefícios fiscais30. A diferenciação entre ambos decorre do fato de que enquanto o primeiro pressupõe um ato volitivo por parte do contribuinte (comissivo ou omissivo) para que faça jus à contraprestação estatal, tem-se no segundo uma liberalidade independente de qualquer ato pelo particular.

Ainda que tais classificações e distinções sejam relevantes para a devida caracterização dos institutos, verifica-se que as desonerações, independentemente da espécie, importam, no campo fático, em uma renúncia de receitas, nos termos do Art. 14 da Lei de Responsabilidade Fiscal. Exatamente por tal razão sua implementação deve ser ponderada, regulamentada, acompanhada e fiscalizada pelos entes estatais, buscando-se assim a correta implementação dos institutos em benefício do bem comum.

Por fim, quando às desonerações em espécie, cumpre aqui fazer breves considerações a respeito das principais.

Indubitavelmente a isenção ostenta papel central dentre as desonerações tributárias, prevista como hipótese de exclusão do crédito tributário (Art. 175, I, CTN). A literatura diverge a respeito da expressão “exclusão”, sendo que a doutrina clássica31 entende que se trata de mera dispensa legal do pagamento (operando após o surgimento da relação jurídico-tributária), ao passo que a doutrina moderna entende como hipótese de não-incidência legalmente qualificada32 (impedindo o surgimento da relação jurídico-tributária).

Independentemente das discussões acerca da natureza jurídica da isenção, o fato é que há verdadeira desoneração tributária, por meio de lei, e que implica em uma restrição financeira ao ente competente, razão pela qual é “regra de direito excepcional frente ao princípio da generalidade de obrigação tributária, há de ser concedida por motivos ponderáveis, de ordem econômico-social e razões extrafiscais relevantes”.33

Outro instituto de desoneração tributária de natureza jurídica distinta, mas efeito prático semelhante, é a alícota zero, que consiste na atribuição de percentual zerado sobre o qual será multiplicada a base de cálculo de determinado tributo34. Desta forma, considerando que matematicamente quando qualquer valor é multiplicado por zero há como resultado zero, opera-se efeito semelhante à isenção.

Paralelamente há ainda os institutos da redução da base de cálculo e do crédito presumido, operando de maneira mais complexa dentre as desonerações tributárias. O primeiro reduz parcialmente um dos aspectos quantificadores do tributo, qual seja, a base de cálculo, mediante desonerações parciais. Já o segundo autoriza a concessão de um crédito fictício ao contribuinte que, ao apurar seu imposto, detém um saldo devedor inferior ou até mesmo saldo credor, considerando que a apuração leva em consideração o encontro entre créditos e débitos.

Por fim há o diferimento que, na prática, enseja uma “modificação no critério temporal para fins de cumprimento da obrigação tributária”35, razão pela qual, inclusive, parte da doutrina não o entende como uma desoneração tributária, uma vez que tão somente transferiria a responsabilidade pelo pagamento para etapa posterior. Ocorre que não raras vezes os entes políticos se valem de tal instrumento para, à revelia do CONFAZ (uma vez que esta é desnecessária), encerrarem a tributação em outro elo da cadeia, transmutando o instituto em verdadeira isenção.

Em síntese, verifica-se que a utilização do sistema normativo enquanto função, em superação ao modelo meramente estrutural, permite a consecução dos objetivos e políticas Estatais desejados, com a proteção dos bens jurídicos especialmente tutelados, como o meio ambiente. No âmbito do direito tributário vislumbra-se a nítida possibilidade de imposição de sanções positivas, através da oneração, ou negativas, com as desonerações, permitindo à Administração a modulação do comportamento dos agentes, enquanto contribuintes, para fins de alcançar o resultado desejado.

4. CONCLUSÃO

Enquanto fato a Ciência Jurídica não existe por si e para si. Não há mais espaço para sua utilização exclusivamente no campo metafísico, desconsiderando-se a realidade em que se encontra. Trata-se da adoção do pragmatismo jurídico que auxilia, em última medida, o exercício da função promocional do Direito.

Nesse sentido, verifica-se que a reforma tributária instituída pela EC nº 132/2023 acertadamente sopesou a proteção ambiental enquanto bem jurídico especialmente protegido no âmbito jurídico-constitucional, relativamente à realidade econômica do Brasil. Assim, ao colocar a defesa do meio ambiente como princípio a ser observado pelo Sistema Tributário Nacional, constata-se a valoração atribuída pelo constituinte, ainda que tenham havido concessões dentro do natural jogo político.

Compreender as nuances e as peculiaridades de cada fato se fazem necessárias para a efetiva implementação das políticas públicas pretendidas. De nada valeria uma legislação unilateralmente protetiva sem sua possível implementação. Do mesmo modo, revela-se altamente desproporcional a inexistência de mecanismos jurídicos que visem a proteção ambiental, sem nenhuma regulação estatal ou exercício da função promocional por parte da legislação.

É exatamente neste ponto que há a conjunção entre o consequencialismo, o pragmatismo jurídico e a função promocional do Direito. Quando se busca, virtualmente, analisar os possíveis cenários advindos da tomada de decisão, notadamente no que tange as suas consequências, permite-se uma qualificação na tomada de decisão. Deixa-se de ter uma natureza exclusivamente autorreferenciada.

Assim, analisando os possíveis cenários, e tendo como base os bens jurídicos que se pretende proteger, torna-se não somente mais eficiente, mas igualmente mais fácil a implementação de medidas que favoreçam ao objetivo pretendido. Consequentemente há uma implementação mais célere, eficaz e duradoura das políticas pretendidas. É a vitória do pragmatismo sobre a metafísica.

3 BENTHAM, Jeremy. Uma introdução aos princípios da moral e da legislação. Editora Abril: São Paulo. 1979, p.4.

4STANFORD ENCYCLOPEDIA OF PHILOSOPHY. Consequentialism. Disponível em: https://plato.stanford.edu/entries/consequentialism/. Acesso em: 12 dez. 2022.

5 POGREBINSCHI, Thamy; EISENBERG, José. Pragmatismo, Direito e Política. Revista Novos Estudos Cebrap., nº62, p. 107-122, março de 2002, p. 109. Disponível em: https://thamypogrebinschi.files.wordpress.com/2014/10/pragmatismo_direito.pdf. Acesso em: 10 jan. 2023.

6 Importante salientar a clássica distinção entre o princípio da legalidade relativamente aos particulares e à Administração Pública. Isso porque, enquanto aos particulares é permitido fazer tudo o que a lei não proíba (Art. 5º, II; CF/88), possui a Administração Pública a obrigatoriedade de agir em conformidade estrita com a lei. Sobre o tema: “Surge, então, a ideia de vinculação positiva (positive Bindung), segundo a qual a Administração somente pode fazer o que a lei permite. Passa-se, portanto, da noção mínima de legalidade, ou nos dizeres de Eisenmann, da não contrariedade ou compatibilidade, para a noção máxima, que abrange uma relação de conformidade. O caráter de conformidade inclui em si o de compatibilidade, mas aquele é muito mais rigoroso do que este, pois enquanto a compatibilidade significa apenas não infringir nenhum dispositivo legal, a conformidade significa que a Administração só pode atuar se houver previsão para tanto no ordenamento jurídico.” (NOHARA, Irene Patrícia D. Direito Administrativo. Barueri: Grupo GEN, 2023. E-book. ISBN 9786559774289. Disponível em: https://integrada.minhabiblioteca.com.br/#/books/9786559774289/. Acesso em: 13 dez. 2023.)

7 BOBBIO, Norberto. Teoria da norma jurídica. Tradução: Fernando Pavan Baptista e Ariani Bueno Sudatti. Bauru, SP: Edipro, 2001, p. 153-154.

8 BOBBIO, Norberto. Da estrutura à função: novos estudos de teoria do direito. Tradução: Daniela Beccaccia Versiani. Barueri, SP: Manole, 2007.

9 Destaca-se que, para Bobbio, as sanções positivas e negativas não se confundem com as normas positivas e negativas. Isso porque estas configuram verdadeiros comandos abstratamente previstos e direcionados aos destinatários das normas, consubstanciando em obrigações de fazer (positivas) ou de não fazer (negativas). Já as sanções, por outro lado, encontram-se no consequente da norma em si, sendo instrumentos que favorecem a adoção da conduta buscada pelo Estado através de premiações ou retaliações.

10 O autor italiano faz interessante análise sob a função promocional do direito nos campos privado e público. Isso porque reconhece que a grande distinção entre ambos reside exatamente nas principais funções usualmente atribuídas ao ordenamento jurídico. Desta forma, enquanto o direito privado se presta para permitir a coexistência de interesses individuais divergentes, buscando mitigar os conflitos ou, quando existentes, solucioná-los; busca o direito público a convergência de interesses distintos para uma finalidade comum (Bobbio, 2007).

11 BECKER, Alfredo Augusto. Teoria geral do direito tributário. São Paulo: Saraiva, 1963, p. 55-56.

12 Nos termos do Art. 60, §4º, da Constituição Federal a tramitação das Propostas de Emendas à Constituições ocorrem por meio do modelo bicameral, sendo que a tramitação da proposta na Casa revisora segue as mesmas regras da Casa iniciadora. Assim, após passar pelas comissões pertinentes, o projeto seguirá para votação em Plenário. Para aprovação, o projeto precisa da anuência de 3/5 (três quintos) da Casa legislativa, que, após o lapso temporal estabelecido no regimento interno (arts. 202, § 6.º, do RICD e 362 do RISF), votará a PEC mais uma vez.

13ALEXY, Robert. Direito Constitucional e Direito Ordinário. Jurisdição Constitucional e Jurisdição Especializada. In Revista dos Tribunais, ano 92, Vol. 809, p. 64, mar. 2003.

14 Bobbio sugere a adoção deste terminologia ao invés da clássica “grupos de interesse”, uma vez que que “Ela indica, ao mesmo tempo, a existência de uma organização formal e a modalidade de ação do próprio grupo em vista da consecução de seus fins: a pressão. Entendemos por pressão a atividade de um conjunto de indivíduos que, unidos por motivações comuns, buscam, através do uso de sanções ou da ameaça de uso delas, influenciar sobre decisões que são tomadas pelo poder político, seja a fim de mudar a distribuição prevalente de bens, serviços, honras e oportunidades seja a fim de conservá-la frente às ameaças de intervenção de outros grupos ou do próprio poder político. Pressão, é, portanto, não tanto como pensam alguns autores, a possibilidade de obter acesso ao poder político, mas a possibilidade de recorrer a sanções negativas (punições) ou positivas (prêmios), a fim de assegurar a determinação imperativa dos valores sociais através do poder político. Depois de distinguirmos as expressões lobbying, grupos de interesse e Grupos de pressão, resta o problema mais delicado que é o de diferenciar os Grupos de pressão dos partidos políticos.” (BOBBIO, Norberto; MATEUCCI, Nicola; PASQUINO, Gianfranco. Dicionário de política. Brasília: UNB, 1991, p. 564.)

15 Logo após a aprovação pelo Senado Federal foi divulgada matéria na Folha de São Paulo que indicava as aparentes contradições da reforma tributária, uma vez que, ao mesmo tempo em que ampliaria a defesa ao meio ambiente por instrumentos jurídicos, concederia benefícios a setores conhecidamente poluidores. (LOVISI, Pedro. Reforma Tributária trata ambiente como pilar, mas beneficia emissores de carbono. Folha de São Paulo. São Paulo. Disponível em: https://www1.folha.uol.com.br/mercado/2023/11/reforma-tributaria-trata-ambiente-como-pilar-mas-beneficia-emissores-de-carbono.shtml Acesso em 18 de Nov. de 2023).

16 Segundo análise do Centro de Estudos Avançados em Economia aplicada da Esalq/USP o setor agropecuário será responsável por 24,4% do PIB brasileiro em 2023, correspondendo assim por importante fatia do valor agregado nacional. (Centro de Estudos Avançados em Economia Aplicada – Esalq/USP – Universidade de São Paulo (USP). PIB do Agronegócio Brasileiro. São Paulo. Disponível em: https://www.cepea.esalq.usp.br/br/pib-do-agronegocio-brasileiro.aspx Acesso em 15 de dez. de 2023.

A relevância do setor do agronegócio revela-se de forma ainda mais acentuada quando são analisados os dados atinentes ao comércio exterior e ao saldo comercial brasileiro. Isso porque, do total exportado pelo Brasil, aproximadamente metade dos valores brutos, em milhões de dólares, são oriundos do agronegócio, favorecendo assim diretamente o superávit comercial, conforme dados disponibilizados pelo Instituto de Pesquisa Econômica Aplicada (IPEA). Relativamente aos produtos agropecuários em espécie, destacam-se os complexos da soja (especialmente a em grãos, que corresponde a mais de três quartos da soja exportada), o milho e o açúcar, que ocuparam as três primeiras colocações em agosto de 2023. (FERREIRA, Diego; Kreter, Ana Cecília; e JR, José Ronaldo de C. Souza. Comércio exterior do agronegócio: agosto de 2023. Instituto de Pesquisa Econômica Aplicada (IPEA). Brasília. Disponível em: https://www.ipea.gov.br/cartadeconjuntura/index.php/2023/09/comercio-exterior-do-agronegocio-agosto-de-2023/. Acesso em 15 de dez. de 2023).

17 É de longa data a discussão a respeito da desindustrialização do Brasil nas últimas décadas,. Em estudo elaborado pela Fundação Getúlio Vargas (FGV) foram apresentados dados, mínimo, alarmantes em relação à indústria de transformação brasileira, sendo que sua participação no PIB passou de 36% em 1985 para 11% em 2021 (a preços correntes). Tais dados decorrem de múltiplos fatores que impactaram em um rearranjo do comércio internacional e a posição do Brasil enquanto player global, podendo-se destacar, dentre os fatores que culminaram para a desindustrialização do Brasil, a equiparação do real frente ao dólar no início dos anos noventa e a consequente previsão, na Lei Kandir, da não incidência do ICMS nas exportações, independentemente da agregação dos produtos.

Desta forma, o Brasil passou a ser “o celeiro do mundo”, dando prioridade à exportação de produtos sem nenhum tipo de transformação, ao mesmo tempo em que houve um crescente protagonismo da China na indústria de transformação. Consequentemente houve uma redução da participação da indústria de transformação nas exportações brasileiras, ao mesmo tempo em que houve um incremento nas importações de tais bens, denotando uma perda da produtividade da Indústria Nacional, que passou de 90.000 pontos em 2001 para 75.000 pontos em 2021.

O setor do agronegócio, ainda que de extrema relevância para o país, tanto em relação à adição de valor e formação do PIB, quanto no âmbito da balança comercial, acaba por deixar uma extrema margem de oportunidade com a exportação de produtos in natura. A título exemplificativo, cita-se o caso dos complexos da soja.

Segundo a Carta de Conjuntura do IPEA de nº 60, relativa ao terceiro trimestre de 2023, já mencionado anteriormente, no mês de

CONSIDERA, Claudio; TRECE, Juliana. Indústria de transformação brasileira: À beira da extinção. Função Getúlio Vargas (FGV), Rio de Janeiro. Disponível em: https://portal.fgv.br/artigos/industria-transformacao-brasileira-beira-extincao . Acesso em 10 de dez. de 2023.

18 CINTRA, Marcos. Aprovação da reforma tributária: o que pode significar para o setor de serviços?. Consultor Jurídico (Conjur). 14 de dezembro de 2023. Disponível em: https://www.conjur.com.br/2023-dez-14/a-aprovacao-da-reforma-tributaria-o-que-pode-significar-para-o-setor-de-servicos/. Acesso em 15 de dez. 2023.

19 Importante salientar, inclusive, que a neutralidade tributária é um dos pressupostos para a padronização tributária e atendimento aos princípios constitucionais da isonomia. Por meio da neutralidade entende-se que não deve haver a alteração comportamental dos contribuintes diante da tributação. Sobre o Tema Humberto Ávila possui valiosíssima obra intitulada “Teoria da Igualdade Tributária” , apresentando como pressupostos para a igualdade tributária, juntamente com a neutralidade, os seguintes requisitos: a) necessidade; b) generalidade-; c) compatibilidade; d) não excessividade; a ) ajustabilidade. (Ávila, p. 94-113)

20 CARVALHO, Paulo de Barros. Curso de direito tributário. São Paulo: Saraiva, 2012, p. 289-291.

21 Geraldo Ataliba denomina de “Agravação fiscal” a intensificação do ônus tributário com objetivos não fiscais. (ATALIBA, Geraldo. Sistema constitucional tributário brasileiro. São Paulo: Revista dos Tribunais, 1968, p. 172).

22 A despeito da divergência doutrinária a respeito da classificação das espécies tributárias, decidiu o Supremo Tribunal Federal por adotar a teoria quíntupla (também denominada de pentapartida), por meio da qual reconhece-se a existência dos empréstimos compulsórios e contribuições especiais em adição à teoria clássica, prevista no Art. 5º Código Tributário Nacional, a qual prevê como espécies tributárias somente os impostos, taxas e contribuições de melhoria. Tal adição se deu em virtude das inovações previstas pela Constituição Federal de 1988, que não podem ser simplesmente desconsideradas (CAPARROZ, Roberto. Direito Tributário. (Coleção Esquematizado®). São Paulo: Editora Saraiva, 2023. E-book. ISBN 9786553627222. Disponível em: https://integrada.minhabiblioteca.com.br/#/books/9786553627222/. Acesso em: 14 dez. 2023).

23 Não obstante, parte da doutrina vê na ausência de vinculação dos recursos advindos dos impostos verdadeiro óbice à utilização extrafiscal desta espécie tributária. Nesse sentido: “A utilização de impostos em favor dos chamados bens ambientais fica na verdade extremamente dificultada por conta do fundamento acima explicitado. O produto da arrecadação proveniente da receita dos impostos não pode, assim, ser destinado, afetado, a determinado aparelhamento estatal ou paraestatal finalidades de interesse público”. (FIORILLO, Celso Antônio P.; FERREIRA, Renata M. Direito ambiental tributário. São Paulo: Editora Saraiva, 2017. E-book. ISBN 9788547228248. Disponível em: https://integrada.minhabiblioteca.com.br/#/books/9788547228248/. Acesso em: 16 dez. 2023).

24 ATALIBA, Geraldo. Sistema constitucional tributário brasileiro. São Paulo: Revista dos Tribunais, 1968, p. 176.

25 A afetação das taxas ocorrem em decorrência da prestação de serviço público divisível e específico ou exercício do poder de polícia (Art. 145, II; CF/88 c/c Art. 77 do CTN). Já no caso das contribuições a afetação decorre da atuação da União em áreas específicas, como a ordem social (contribuições sociais) ou domínio econômico (contribuições especiais). Além disso há as contribuições afetadas ao regime próprio do funcionalismo público (RPPS), que ostenta uma vinculação indireta (contribuição especial).

26 SCHOUERI, Luís Eduardo. Normas tributárias indutoras e intervenção econômica. Rio de Janeiro: Forense, 2005, p. 284-285.

27 SCHOUERI, Luís E. Direito Tributário. [Digite o Local da Editora]: Editora Saraiva, 2022. E-book. ISBN 9786555596366. Disponível em: https://integrada.minhabiblioteca.com.br/#/books/9786555596366/. Acesso em: 16 dez. 2023.

28 TIPKE, Klaus; LANG, Joachim. Direito tributário. Porto Alegre: Sérgio Antonio Fabris Editor, 2008, v. 1, p. 445-446

29 Do ponto de vista econômico entende-se que programas de transferência direta de renda são mais eficientes e eficazes se comparados a benefícios fiscais. Isso porque a concessão de subsídios acaba por afetar o preço final do produto, que é exatamente uma das variáveis para a identificação da quantidade demandada em uma economia de mercado. Além de afetar a curva da demanda da mercadoria beneficiada, acaba ainda por interferir nos produtos complementares e substitutos. A esse respeito: BOARATI, Vanessa. Economia para o direito. Barueri: Editora Manole, 2006. E-book. ISBN 9788520443309. Disponível em: https://integrada.minhabiblioteca.com.br/#/books/9788520443309/. Acesso em: 16 dez. 2023.

No Parecer Prévio e Síntese do relatório sobre as Contas do Presidente da República elaborado pelo Ministro Relator do Tribunal de Contas da União, Bruno Dantas, restou consignado que o segundo maior benefício tributário identificado no período de 2019, relativo aos setores de agricultura e agroindústria, poderia ser substituído por transferências diretas de renda, tidas como mais eficientes e eficazes. (BRASIL. Tribunal de Contas da União (TCU). Parecer Prévio e Síntese do Relatório sobre as contas do Presidente da República – Exercício de 2019. Disponível em: https://sites.tcu.gov.br/contas-do-governo-2019/beneficios-tributarios-financeiros-e-crediticios.htm. Acesso em 16 de dez. de 2019).

No âmbito das transferências diretas de renda pode-se citar o programa “Devolve ICMS”, implementado pelo Rio Grande do Sul em meados de 2021. Trata-se do primeiro programa estadual que busca garantir maior justiça tributária ao devolver para as famílias credenciadas parcela do ICMS pago no decorrer do ano. (ESTADO DO RIO GRANDE DO SUL. Secretaria da Fazenda. Devolve ICMS. Disponível em: https://www.devolveicms.rs.gov.br/inicial. Acesso em 16 de dez. de 2023).

30GRUPENMACHER, Betina Treiger; et al. Novos horizontes da tributação: um diálogo luso-brasileiro. Coimbra: Almedina, 2012, p. 10.

31FALCÃO, Amílcar de Araújo. Fato gerador da obrigação tributária. Rio de Janeiro: Forense, 1997, p. 67.

32 GRUPENMACHER, Betina Treiger; et al. Novos horizontes da tributação: um diálogo lusobrasileiro. Coimbra: Almedina, 2012, p. 25.

33 BORGES, José Souto Maior. Teoria geral da isenção tributária. São Paulo: Malheiros, 2001, p. 75.

34 Simplificadamente pode-se afirmar que o montante de determinado tributo é resultado da multiplicação entre a alíquota e sua respectiva base de cálculo. Ou seja: Tributo = Alíquota x Base de Cálculo.

35 CATÃO, Marcos André Vinhas. Regime jurídico dos incentivos fiscais. Rio de Janeiro: Renovar, 2004, p. 83-85.

1Procurador do Estado do Rio Grande do Sul. Ex-Auditor Fiscal da Receita Estadual do Rio Grande do Sul. Ex-Auditor de Tributos Municipais de Salvador. Graduado em Direito pela Universidade de São Paulo (USP), em 2013. Pós-Graduado em Direito Tributário pela Universidade Cândido Mendes em 2017. Pós-Graduado em Direito Constitucional pela Universidade Cândido Mendes em 2019. Mestrando em Direito Ambiental, pela Universidade de Caxias do Sul-RS (UCS).

2Técnico Judiciário da Justiça Federal da 4ª. Região. Graduado em Direito pela Universidade de Caxias do Sul (UCS), em 1998. Pós-Graduado em Direito Civil e Direito Processual Civil com ênfase em Direito Processual Civil pela Escola Superior Verbo Jurídico em 2009. Mestrando em Direito Ambiental, pela Universidade de Caxias do Sul-RS (UCS).