BOARD OF DIRECTORS IN PRIVATELY HELD FAMILY BUSINESSES AS AN INSTRUMENT FOR THE PREVENTION AND RESOLUTION OF SUCCESSION CONFLICTS

REGISTRO DOI: 10.5281/zenodo.10640451

Eveline Denardi¹;

Adriana de Souza Araújo da Silva².

RESUMO: O presente artigo tem como objetivo analisar a importância do Conselho de Administração como instrumento de prevenção e mediação no processo da transição da sucessão em empresas familiares de capital fechado para evitar e solucionar conflitos posteriores no evento morte ou na retirada definitiva do Fundador/CEO. O estudo abordará a introdução da Governança Corporativa como auxiliadora nas empresas familiares na aplicação de regras, princípios, ética, profissionalismo, organização da família, empresa e propriedade, em atendimento à legislação do País, bem como a estratégia dos gestores, eis que as empresas familiares necessitam administrar conflitos de relacionamentos interno e externo, interesses familiares, propriedade e a perenidade do negócio. Utiliza-se o método dedutivo, mediante a revisão bibliográfica e documental, por meio de artigos científicos, livros, a legislação e a jurisprudência sobre o tema. Dentre os vários resultados, conclui-se que o Conselho de Administração é o braço da Governança Corporativa em relação ao planejamento sucessório em empresa familiar.

Palavras-chave: Governança Corporativa e Familiar; Conselho de Administração; Conselho de Família; Mediação e Arbitragem; Sucessão.

ABSTRACT:

This article aims to analyze the importance of the Board of Directors as an instrument of prevention and mediation in the succession transition process in privately held family businesses to avoid and resolve conflicts later in the event of death or definitive retirement of the Founder/CEO. The study will address the introduction of Corporate Governance as an aid in family businesses in the application of rules, principles, ethics, professionalism, organization of the family, company and property, in compliance with the legislation of the country, as well as the strategy of managers, since family businesses need to manage conflicts of internal and external relationships, family interests, ownership and the continuity of the business. The deductive method is used, through bibliographic and documentary review, through scientific articles, books, legislation and jurisprudence on the subject. Among the various results, it is concluded that the Board of Directors is the arm of Corporate Governance in relation to succession planning in a family business.

Key-Words: Corporate and Family Governance; Board of Directors; Family Council; Mediation and Arbitration; Succession

SUMÁRIO: 1 Introdução; 2 A Governança Corporativa no Brasil; 3 A Governança Corporativa na Empresa Familiar; 3.1 A Empresa Familiar; 3.2 A Governança Familiar; 3.3 O Conselho de Família; 4 O Conselho de Administração nas Empresas Familiares; 5 O Conselho de Administração na Sucessão em Empresas Familiar; 6 A Mediação e a Arbitragem na Sucessão; 7 Estudo de caso – Governança Corporativa Votorantim, 8 Considerações Finais; Referências.

1 INTRODUÇÃO

A sucessão pode ser considerada como uma etapa complicada na existência das empresas familiares por submergir o processo de transferência de poder para novas proles.

As empresas podem ser interpretadas como um conjunto de sistêmica como família, propriedade e empresa. Quando se pensa em empresas refere-se ao Conselho de Administração que exerce o papel de guardião dos princípios, valores, objeto social; contudo, é um órgão colegiado encarregado do processo de decisão de uma organização em relação ao seu direcionamento estratégico.

O presente estudo visa a analisar a importância do Conselho de Administração no processo da sucessão em empresas familiares, cujo objetivo é preparar novos líderes para o rito de passagem do bastão, o qual envolve sentimentos de medo, competição e apego.

Enfatizar-se-á a importância do planejamento sucessório e evidenciar-se-á alguns dos principais desafios para conduzir o processo, tendo em vista que é um dos maiores desafios para a governança das empresas familiares.

Inicialmente, investigar-se-á o arcabouço da Governança Corporativa no Brasil, que é um sistema formado por princípios, regras, estruturas e processos pelo qual as organizações são dirigidas e monitoradas, visando otimizar o desempenho das empresas como seus negócios, produtos e serviços, bem como proteger as partes interessadas (acionistas, clientes, fornecedores, credores, funcionários e governos), para melhorar o modelo de gestão por meio do Código de Governança Corporativa instituído pelo o Instituto Brasileiro de Governança Corporativa (IBGC).

No capítulo seguinte, buscar-se-á entender a Governança Corporativa na Empresa Familiar, para demonstrar a evolução dos conceitos, na estrutura familiar a qual foram se modificando com o passar do tempo.

Abordar-se-á também o Conselho de Família, que é o braço da Governança Corporativa por servir para dar perenidade aos sucessores por meio do Conselho Administrativo, cuja função é catequizar os futuros líderes passo a passo para não serem surpreendidos caso ocorra uma sucessão.

No quatro capítulo, adentrar-se-á ao Conselho de Administração como mediador para a implementação do processo sucessório. Em continuidade, no quinto capítulo discutir-se-á se o Conselho de Administração como instrumento importante utilizado no planejamento da sucessão nas empresas familiares atua de forma preventiva do conflito.

O presente artigo questionará a mediação e a arbitragem na sucessão. No sétimo capítulo, estudar-se-á como o Conselho de Administração atuou como braço da Governança Corporativa, o que trouxe perenidade e crescimento ao grupo Votorantim.

Por derradeiro, apresentar-se-á as considerações finais sobre o estudo e as referências utilizadas para a construção do presente trabalho.

Utiliza-se o método dedutivo, por intermédio de uma abordagem qualitativa para produzir informações aprofundadas sobre o tema; quanto à natureza, trata-se de uma pesquisa aplicada, pois objetiva gerar conhecimentos na introdução da Governança Corporativa em Empresa Familiar perante o planejamento sucessório; quanto ao procedimento é uma pesquisa bibliográfica, mediante a revisão de obras e artigos científicos, bem como documental, devido à revisão de textos legislativos, e visa também extrair o devido aprofundamento da importância do Conselho de Administração como forma de mediação no processo de transição da sucessão em empresas familiares de capital fechado.

2 A GOVERNANÇA CORPORATIVA NO BRASIL

A governança corporativa no Brasil é influenciada por ambos adjacentes de forças externas e internas, que intervêm nos princípios e nas estruturas de poder das companhias. Após a Revolução Industrial, o que se fazia mais necessário era abrir empresas e povoar o mundo com empresas capitalistas, por esse motivo surgiram os empreendedores, ou seja, as pessoas que vão na linha de frente e tomam risco.

O ambiente corporativo no Brasil teve o seu impacto nos anos 1980, com seu aprofundamento nos anos 1990, pois os investidores institucionais exerciam pressões por melhores práticas de governança, colocando-se na interface de forças externas e internas.

O ativismo das bolsas e dos fundos e às pressões das melhores práticas dos investidores estrangeiros, soma-se uma ampla difusão dos princípios da governança pelo Instituto Brasileiro de Governança Corporativa³.

Fundado em 27 de novembro de 1995, o Instituto Brasileiro de Governança Corporativa (IBGC) editou o primeiro código de Governança Corporativa. O IBGC é uma organização da sociedade civil, é referência nacional e uma das principais no mundo em governança corporativa. Seu objetivo é gerar e disseminar conhecimento a respeito das melhores práticas em governança corporativa e influenciar os mais diversos agentes em sua adoção, a contribuir para o desempenho sustentável das organizações e, consequentemente, para uma sociedade melhor.

De acordo com o IBGC (2023), a governança corporativa pode ser definida como:

[…] um sistema formado por princípios, regras estruturas e processos pelo qual as organizações são dirigidas e monitoradas, com vistas à geração de valor sustentável para a organização, para seus sócios e para a sociedade em geral. Esse sistema baliza a atuação dos agentes de governança e demais indivíduos de uma organização na busca pelo equilíbrio entre os interesses de todas as partes, contribuindo positivamente para a sociedade e para o meio ambiente4.

No mesmo sentido corrobora Alexandre Di Miceli da Silveira:

A governança corporativa é o conjunto de mecanismo (internos ou externos, de incentivo ou controle) que tem como objetivo fazer com que as decisões sejam tomadas de forma a maximizar o valor de longo prazo do negócio e o retorno de todos os acionistas)5.

Djalma de Pinho Rebouças de Oliveira ensina que:

Governança Corporativa é o conjunto de práticas administrativas para otimizar o desempenho das empresas – com seus negócios, produtos e serviços – ao proteger, de maneira equitativa, todas as partes interessadas – acionistas, clientes, fornecedores, credores, funcionários, governos -, facilitando o acesso às informações básicas da empresa e melhorando o modelo de gestão6.

O código de Governança Corporativafoi editado em 1999 e revisado em 2001 e 2004, época em que houve recomendações para os Acionistas, os Conselhos Fiscal e de Administração.

A gestão de auditoria independente amarra-se a quatro princípios básicos, em que os agentes de governança7 são os guardiões dos princípios de governança corporativa e protagonistas no exercício das melhores práticas; e devem guiar as suas decisões pelos princípios e propósito da organização.

No entendimento do IBGC (2023), os princípios de governança corporativa baseiam-se nas seguintes afirmações:

1. Integridade: Praticar e promover o contínuo aprimoramento da cultura ética na organização, evitando decisões sob a influência de conflitos de interesses, mantendo a coerência entre discurso e ação e preservando a lealdade à organização e o cuidado com suas partes interessadas, com a sociedade em geral e com o meio ambiente;

2. Transparência: Disponibilizar, para as partes interessadas, informações verdadeiras, tempestivas, coerentes, claras e relevantes, sejam elas positivas ou negativas, e não apenas aquelas exigidas por leis ou regulamentos. Essas informações não devem restringir-se ao desempenho econômico-financeiro, contemplando também os fatores ambiental, social e de governança. A promoção da transparência favorece o desenvolvimento dos negócios e estimula um ambiente de confiança para o relacionamento de todas as partes interessadas;

3. Equidade: Tratar todos os sócios e demais partes interessadas de maneira justa, levando em consideração seus direitos, deveres, necessidades, interesses e expectativas, como indivíduos ou coletivamente. A equidade pressupõe uma abordagem diferenciada conforme as relações e demandas de cada parte interessada com a organização, motivada pelo senso de justiça, respeito, diversidade, inclusão, pluralismo e igualdade de direitos e oportunidades;

4. Responsabilização (Accountability): Desempenhar suas funções com diligência, independência e com vistas à geração de valor sustentável no longo prazo, assumindo a responsabilidade pelas consequências de seus atos e omissões. Além disso, prestar contas de sua atuação de modo claro, conciso, compreensível e tempestivo, cientes de que suas decisões podem não apenas responsabilizá-los individualmente, como impactar a organização, suas partes interessadas e o meio ambiente;

5. Sustentabilidade: Zelar pela viabilidade econômico-financeira da organização, reduzir as externalidades negativas de seus negócios e operações, e aumentar as positivas, levando em consideração, no seu modelo de negócios, os diversos capitais (financeiro, manufaturado, intelectual, humano, social, natural, reputacional) no curto, médio e longo prazos. Nessa perspectiva, compreender que as organizações atuam em uma relação de interdependência com os ecossistemas social, econômico e ambiental, fortalecendo seu protagonismo e suas responsabilidades perante a sociedade8.

O empoderamento desses colegiados (Acionista, Conselho Fiscal e Conselho de Administração) decorreu em função dos mesmos fatores que têm levado a melhores práticas de governança no Brasil; primeiramente, com as privatizações, com as aquisições por grupos consorciados; em segundo, com processos sucessórios em empresas privadas; em terceiro, com as fusões, alianças e associações; em quarto, com a abertura da economia, que exige novas capacitações para enfrentar concorrência globalizada; em quinto, com as pressões de força de mercados como as recomendações da Comissão de Valores Mobiliários (CVM)9, que fiscaliza e normatiza todos os títulos e atividades a eles atribuídas como: ações; bônus de subscrição; certificados de depósitos de valores mobiliários; contratos derivativos; contratos futuros; cupons cambiais; debêntures; notas comerciais; títulos para direitos de participação ofertados publicamente entre outros; em sexto, com a transmissão de melhores práticas; em sétimo com a incubação de conselheiros profissionais e independentes pelo IBGC e, por fim, listagens diferenciadas das bolsas de valores; essas são as características predominante praticadas no Brasil10.

As expectativas de como as empresas devem administrar seus negócios e contribuir para enfrentar os desafios econômicos, ambientais e sociais de alcance global aumentou consideravelmente, sendo certo que as estratégias antigas minimalistas não atendem mais as forças globais de mudança, por aumenta continuamente a responsabilidade corporativa.

Não se pode deixar de promover o compliance, que significa nos negócios a prática de agir de acordo com as diretrizes dos valores éticos estabelecidos segundo a legislação vigente; fortalecer os controles internos e mitigar os riscos atrelados à reputação e os riscos de sanções regulatórias; corrobora com o comprometimento da empresa, bem como fortalece os seus negócios em bases sólidas.

A assessoria de compliance deve responder ao Conselho de Administração e estar subordinada ao Comitê de Auditoria ou ao Conselho Fiscal.

O IBGC recomenda a constituição dos comitês de auditoria em práticas de governanças, principalmente a independente, pois proporciona assessoramento ao Conselho de Administração, cujo objetivo é auxiliá-lo no controle da qualidade das demonstrações financeiras, nos controles internos, na gestão de riscos, compliance, auditoria interna e auditoria independente. Sem a prerrogativa deliberativa, exerce atividades relacionadas à supervisão ativa e preventiva, visando à confiabilidade e à integridade das informações para resguardar e aprimorar a governança.¹¹

Nota-se que o Comitê de Auditória transporta algumas desvantagens, como a tendência de diluir a responsabilidade entre os seus membros; por seu funcionamento ser de forma morosa na tomada de decisão e, por fim, podem ocorrer conflitos com a Diretoria Executiva e com o Conselho de Administração, embora essa situação possa ser visualizada construtivamente, em que deverão ser postos limites perante o conflito versus a colaboração, devendo ser normalizada pelo Conselho de Administração.¹² Importa mencionar, que o responsável pela tomada de decisão continua a ser o Conselho de Administração.

Vale mencionar o Código de Ética na Governança Corporativa, que deverá levar em consideração a capacidade do conselheiro; a essência dos serviços de conselheiro; os assuntos sigilosos; a veracidade das informações; a realidade da empresa; as vontades do conselheiro; a transferência de conhecimentos e por fim, a interação profissional com outras empresas, pois suas normas internas têm por objetivo promover o propósito, os princípios e valores éticos, o que eleva a sua imagem e reputação dentro da governança corporativa.

3 A GOVERNANÇA CORPORATIVA NA EMPRESA FAMILIAR

Ao tratarmos do assunto de empresas familiares o pensamento que nos expede de imediato é de má governança e um péssimo funcionamento, outrossim, no Brasil as empresas familiares representam uma parcela significativa da economia do país, porém, muitas operam na informalidade, tendo como principal desafio a profissionalização dos seus membros, a qual afiançará a transparência da gestão, a separação dos papéis e, por fim, promovendo a sucessão.

3.1 EMPRESA FAMILIAR

A empresa familiar é uma das mais antigas formas de negócio perante a evolução humana. Arnaldo Rizzardo ensina que:

[…] Na humanidade nada é eterno, duradouro ou definitivo. É o homem perseguido pelo estigma de sua finitude, que o acompanha em sua consciência e limita os anseios no futuro. Esta é a verdade mais concreta, dura e incontestável¹³.

No Brasil, as primeiras empresas familiares surgiram com as companhias hereditárias, no início do século XIV; ou seja, nos tempos antigos, a família trocava bens e alimentos para atender às suas necessidades básicas como alimento, roupas e calçados, o que responde ao conceito mais básico e primitivo de uma empresa: um grupo de pessoas reunidas para obter um bem comum; contudo, as capitanias hereditárias costumavam ser transferidas por herança, de pai para filho, surgindo assim a empresa familiar.

A empresa familiar brasileira tem a sua própria biografia relacionada às qualidades e aos traços culturais herdados pelos dirigentes do período da colonização, baseado numa economia agrário-exportadora, com os grandes engenhos de açúcar e fazendas de barões do café, que utilizavam mão de obra escrava; a família brasileira possuía valores e tradições patriarcais.

Segundo Gonçalves uma dessas qualidades foi o patrimonialismo, que era a essência do poder do patriarca, que ao ser sucedido pelo coronel, sua autoridade foi reforçada pelo federalismo.

No século XIX, ressurgem os grandes barões de café, onde o processo da cultura canavieira se repetiria. Daquela época destaca-se a família Prado14, em cujo seio casavam-se entre parentes e com a união da família formaram um tipo de dinastia, capaz de traçar estratégias vitoriosas de negócios em tempos de turbulência política e econômica.

Com o fim do café, começa o início da indústria no Brasil, no século XX; chegam as mudanças socioeconômicas, o modelo familiar patriarcal e as práticas do coronelismo tornaram-se inviáveis, porém o Estado continuou a proteger a elite.

Pérsio Vitor de Sena Abrahão ressalta que o Brasil passou por um processo de industrialização tardia e crescimento econômico a partir dos anos 1930, mais acentuadamente a partir da Segunda Guerra Mundial, época em que a indústria manufatureira consolidou seu papel de eixo dinâmico da economia15, sendo assim, a empresa familiar moderna prosseguiu constituindo-se pelos membros como a sua propriedade exclusiva, época em que ocorreu a imigração europeia, vindo empreendedores principalmente da Itália, o que causou um surto industrial, especialmente no Estado de São Paulo, incentivado pelos cafeicultores para a substituição de mão escrava.

Nos anos 1990, o Brasil iniciava a era de globalização, as políticas econômicas adotadas pelo Estado, segundo Gonçalves, o que “permitiu a desnacionalização de setores tradicionalmente ocupados por empresas nacionais, submetendo com frequência essas empresas à concorrência predatória e também abriu espaço para multinacionais em setores e segmentos em que nunca tinham atuado antes”16.

Aguida Arruda Barbosa esclarece que o conceito de empresa familiar:

A empresa familiar é toda aquela que gira em torno do eixo familiar, correspondendo a um sonho, um ideal de seus integrantes, ou mesmo da necessidade ou da oportunidade de uma fonte de recursos para o sustento de seus membros. Assim o empresário gera a atividade empresária e administra o patrimônio que, simultaneamente, pertence à empresa e à família17.

No mesmo entendimento ensina Ana Carolina Brochado Teixeira e Renata de Lima Rodrigues:

A família é o lócus de maior importância na vida do ser humano, vez que é em seu âmbito que a pessoa experimenta as primeiras noções de convivência e assimila os valores que seguramente carregará consigo para toda vida. Exatamente em razão de tamanha intimidade é que as relações são construídas em uma teia muito delicada, que pode cumprir sua função edificadora de cada membro ou se tornar extremamente disfuncional e tóxica18.

As empresas familiares originam-se em uma pequena atividade de iniciativa dos membros de uma família, geralmente com a esposa e o marido como sócios e, quando crescem e necessitam de uma contratação de pessoas estranhas ou seus próprios filhos, o poder de decisão continua nas mãos dos fundadores.

Poucas empresas familiares sobrevivem no decorrer do tempo, mas todas almejam a perenidade; ou seja, a perenidade de uma companhia é ter a alma do negócio, entregar valor independentemente do tempo e aprimorar-se nesse processo; porém, há de se levar em consideração a dificuldade de passar o comando da empresa para a próxima geração, alguns fundadores pensam que são eternos ou os herdeiros não querem dar continuidade aos negócios da família, necessitam ser vendidas ou desaparecem de alguma forma. Por isso, a busca pela longevidade é uma das preocupações maiores dos acionistas atuais.

As empresas familiares são importantes na economia brasileira, e também mostram características que as fazem ser diferentes das demais organizações, como os valores, os laços de seus membros e o processo sucessório. Administrar qualquer empresa é desafiador e arriscado, mas quando se trata de empresa familiar é mais desafiador, pois existem situações como a desorganização e a falta de regras, o nepotismo em cargos de importância, a misturar gasto da empresa com gastos pessoais.

Para Coelho António Baptista:

[…] sucesso das empresas familiares está ligado aos vários estágios de sua vida e da sua gestão relativamente a algumas variáveis determinantes, tais como: a sua propriedade/gestão, a sua continuidade/sucessão, o acesso/utilização do capital e à gestão dos recursos humanos. Este sucesso, por vezes, está muito ligado à ação dos seus fundadores que, nem sempre, conseguem tomar as decisões mais corretas em todas as vertentes, face à evolução acelerada dos mercados e da tecnologia, à maior qualidade nos produtos exigida pelos clientes e ação da concorrência19.

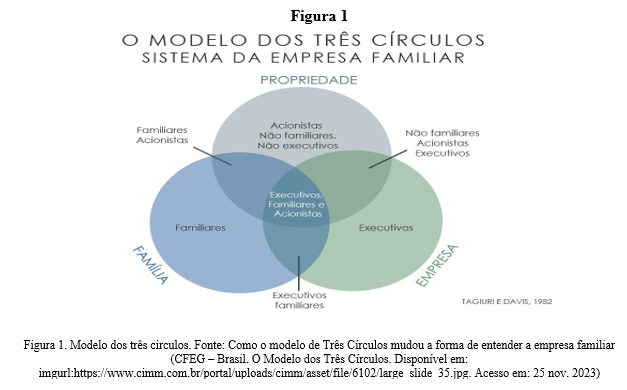

Para entender a dinâmica das empresas familiares, seus conflitos e motivações, o professor Renato Tagiuri e John Davis, não tinham ideia de que inventavam um divisor de águas. Em 1978, na Harvard Business School, eles procuraram explicar as dinâmicas, os papéis, as questões e as tensões nos sistemas de empresas familiares. O Modelo de Três Círculos, igualmente relevante nos dias de hoje, é o paradigma dominante que se utiliza mundialmente para a compreensão e a análise dos sistemas das empresas familiares.

No modelo, cada subsistema é representado por um círculo, cada qual com uma lógica diferente:

a) Família: destaca-se no afeto, como sentimentos de amor na forma positiva; na forma negativa destaca-se o ciúme e a rivalidade;

b) Propriedade: destaca-se no dinheiro; e

c) Empresa: destaca-se no poder.

A sobreposição dos círculos representa sete posições que uma empresa pode ocupar em uma empresa familiar.

John A. Davis, fundador e presidente da Cambridge Family Enterprise Group, explica o modelo de três círculos:

[…] O Modelo dos Três Círculos do sistema de empresas familiares mostra três grupos interdependentes e sobrepostos: família, propriedade e empresa.

Cada pessoa, em um sistema de empresas familiares, ocupa um dos sete setores formados por esses três círculos sobrepostos. Um proprietário (sócio ou acionista) e apenas um proprietário deve estar no círculo superior. Os membros da família ocupam o círculo da esquerda, enquanto funcionários da empresa familiar ficam no círculo da direita. Se a pessoa tiver apenas uma dessas funções, estará em apenas um círculo. No entanto, se tiver dois papéis, estará em um setor sobreposto, dentro de dois círculos ao mesmo tempo. Se for um membro da família que trabalha na empresa, mas sem participação acionária, estará no setor central inferior. Se for um membro da família que trabalha na empresa e for também proprietário, então estará bem no centro dos três círculos sobrepostos.

“O modelo identifica onde as pessoas-chave estão localizadas no sistema”, explica Davis, “e exibe os diferentes papéis desempenhados pelos membros da família: ser proprietário em uma família ou funcionário da família. Essas áreas de sobreposição do modelo indicam sobreposições de papéis e a possível confusão entre papéis”.

Cada um dos sete grupos de interesse identificados pelo modelo tem seus próprios pontos de vista, metas, preocupações e dinâmicas. O modelo nos lembra que os pontos de vista de cada setor são legítimos e devem ser respeitados. Nenhum ponto de vista é mais legítimo que outro, mas é preciso integrar os diferentes pontos de vista para definir a direção futura do sistema de empresa familiar. O sucesso em longo prazo dos sistemas de empresas familiares depende do funcionamento de cada um desses grupos e do apoio mútuo entre eles20.

Posicionar corretamente cada pessoa envolvida é importante para entender as motivações, conflitos e relações ou stakeholders, com atrelamento à empresa familiar²¹:

a) Membros da família não envolvidos na empresa, mas que são descendentes ou cônjuges/parceiros de proprietários;

b) Proprietários de família sem cargo na empresa;

c) Proprietários externos à família que não trabalham na empresa;

d) Proprietários externos à família que trabalham na empresa;

e) Funcionários externos à família;

f) Membros da família que trabalham na empresa, mas não têm direito de propriedade; e

g) Proprietários da família que trabalham na empresa.

Por fim, vale destacar que o círculo de propriedade pode acomodar muitos cenários possíveis, como joint venture e holdings, por ser um modelo flexível, e pode representar uma empresa ou várias empresas; no entanto, com o ritmo das mudanças, a globalização, os avanços tecnológicos e as disfunções em todo o mundo, o ambiente mutável continuará a moldar empresas, grupos de proprietários e famílias; e o Modelo dos Três Círculos continuará a adaptar-se a essa evolução.

Nesse ensejo, demonstrou-se a evolução dos conceitos na estrutura familiar e como modificou-se; as empresas apresentam um modelo complexo comparado às demais, mas de caráter específico e justificado pelas condições de a propriedade pertencer a uma família, onde deverão ser gerenciados os conflitos familiares, os interesses individuais e financeiros.

Abordar-se-á no próximo subtópico a Governança Familiar, em que se aconselha as diretrizes no âmbito familiar; analisa-se a relação desta com os seus membros, com a propriedade, com a empresa e com as partes interessadas, mediante a utilização de princípios orientadores, fóruns, normas e serviços destinados a alinhar os membros da família, com visão de longo prazo e na perpetuação do legado de valores e de patrimônio econômico-social.

3.2 A GOVERNANÇA FAMILIAR

Governança Familiar é o meio em que se desenvolvem as relações e atividades empresariais, com base em sua identidade familiar (valores, propósito, princípios e missão) e no estabelecimento (regras, acordos e papéis), cujo objetivo é obter informações seguras, qualidade de tomada de decisões, auxilio na mitigação ou eliminação de conflito de interesses, superação de desafios e por fim, proporcionar a longevidade dos negócios e a perenidade da empresa familiar; no entanto, muitas empresas familiares falham na troca do comando para a geração futura como a falta de viabilidade para o negócio, a falta de planejamento sucessório em relação à transferência da propriedade por parte do fundador que se considera eterno e por parte dos herdeiros que não assumem a responsabilidade do cargo.

Nesse sentido Alexandre Di Miceli da Silveira esclarece:

É importante ter presente que a governança corporativa, familiar e jurídico sucessória, ideal, não é fácil de ser alcançada em sua plenitude. E em vários casos nem é necessária, ou possível, bastando que da empresa ou a família tenham algum tipo de governança efetiva para que a sucessão, tanto da gestão quanto da propriedade do controle de uma empresa familiar, se dê de forma a atender aos interesses e a preservação da empresa e da família. De qualquer forma é importante pensar e desenvolver regras e estruturas de governança em uma empresa familiar, jurídica societária ou sucessória visando facilitar a sucessão hereditária do controle e da gestão societária, a consciência de que a continuidade da empresa pressupõe a interdisciplinaridade²².

Segundo o Instituto Brasileiro de Governança Corporativa – Governança da Família Empresária 2016 conceitua Governança Familiar:

Para definir o que é governança familiar, melhor começar pelo que ela não é: governança familiar não é governança corporativa. Esta atua no âmbito dos negócios para buscar garantir a sustentabilidade e a proteção de ativos, a imagem da empresa, sua reputação e sua relação com as partes interessadas (stakeholders). A governança familiar atua no âmbito da família, abordando a relação desta com seus membros, com a propriedade, com a empresa e com partes interessadas. Para tanto, utiliza um conjunto integrado de princípios orientadores, fóruns, normas e serviços destinados a alinhar os membros da família, fomentar mais sintonia e mais atuações pautadas numa visão de longo prazo e na perpetuação do legado de valores e do patrimônio econômico-social²³.

A empresa familiar abrange a família e insere neste os familiares como sócios, nas fases iniciais da primeira e segunda gerações, existindo um subsistema como família e empresa. Com o passar do tempo esse subsistema tende a diminuir, como consequência a empresa familiar será obrigada a estabelecer fóruns separados para tratar de questões inseridas no âmbito familiar ou no grupo dos sócios; surgem dessa conjectura os objetivos de governança diferenciado (Governança Familiar), os quais deverão ter como foco manter a união familiar em relação a determinados materiais e preparar os seus membros para serem indivíduos contributivos em relação ao sistema24.

A família empresária tem dois pilares de sustentação: o primeiro pilar refere-se aos valores de família (princípios, crenças), que orientam a conduta individual e as relações coletivas dos membros da família; o segundo pilar refere-se aos propósitos da família e a sua relação com o negócio.

O fundador empresarial é o alicerce sobre o qual se cultiva o sentimento de pertencimento à família e uma convenção com o legado entre gerações; surge a importância da história familiar e a visão de longo prazo que decorrem em relacionamentos estáveis, a perpetuação da empresa, baseados em confiança, respeito, compromisso, apego ao negócio, orgulho de pertencer, a dedicação à empresa e a atenção a aspectos como sustentabilidade, ou seja, o maior desafio da governança familiar é estar alerta e manter o interesse das novas gerações pelo negócio.

O Instituto Brasileiro de Governança Corporativa – Governança da Família Empresária25 2016 orienta para a visão de longo prazo:

[…] Uma das consequências mais positivas dessa capacidade de planejar e investir em longo prazo é o chamado “capital paciente” (isto é, com “paciência” para obter retorno), que não se atém apenas em resultados mensais ou anuais, mas sim promove estabilidade e visão de longo prazo, possibilitando enfrentar com maior serenidade as turbulências circunstanciais. Vale pontuar que, geralmente, as empresas familiares têm como objetivo a longevidade de seu negócio e de sua família. Contudo, negócios e família evoluem de modo dinâmico, podendo: (1) por interesse estratégico, ocorrer a entrada de novos sócios ou a venda parcial ou total do negócio; e (2) por interesse e necessidade da família societária, haver processo de sucessão na empresa e/ou na gestão (este tema será abordado posteriormente no item “4.8. Processo Sucessório”)26.

Ventura esclarece que os benefícios obtidos pelas práticas de Governança Corporativa são:

a) Obtenção de maior harmonia entre os seus sócios;

b) Aumento da eficiência na gestão por meio da contribuição de conselheiros externos;

c) Melhora na imagem no mercado para facilitar a criação de riquezas; e

d) Redução no risco de descontinuidade da empresa durante o processo de sucessão para possibilitar a transferência de riquezas ao longo das gerações27.

A empresa familiar dominará arduamente todas as matérias e assuntos essenciais para a sua continuidade. Desta forma, orienta-se a Governança Familiar em inserir o Conselho de Administração qualificado e diversificado, que deverá compreender um forte recurso para auxiliar, a incluir o planejamento estratégico da empresa; a avaliação de desempenho do negócio e dos executivos; o desenvolvimento de liderança (gestão de talentos); a definição da estrutura de capital (decisões de investimentos e financiamento) e a gestão de riscos (operacionais, de mercado e financeiros)28.

Corrobora nesse sentido Miceli da Silveira (2002):

a) Fixar as diretrizes estratégicas do negócio;

b) Decidir sobre as matérias envolvendo as principais decisões de investimento e financiamento;

c) Decidir sobre matérias ligadas a fusões e aquisições;

d) Definir o pacote de remuneração dos altos executivos;

e) Eleger, monitorar e substituir o diretor-presidente e demais diretores;

f) Planejar a sucessão do presidente e dos outros executivos-chave;

g) Promover um processo estruturado para a nomeação de novos conselheiros;

h) Definir a tolerância ao risco da organização, incluindo a política de gerenciamento de riscos e o sistema de controles internos;

i) Escolher a auditoria independente, aprovar o seu plano de trabalho, negociar os seus honorários e avaliar o seu desempenho;

j) Investigar possíveis fraudes financeiras e de informação para o público;

k) Definir a política de dividendos da empresa;

l) Verificar periodicamente as práticas de governança adotadas pela empresa;

m) Decidir sobre todas as operações com partes relacionadas; e

n) Assegurar a presença e a disseminação de um código de conduta pela organização29.

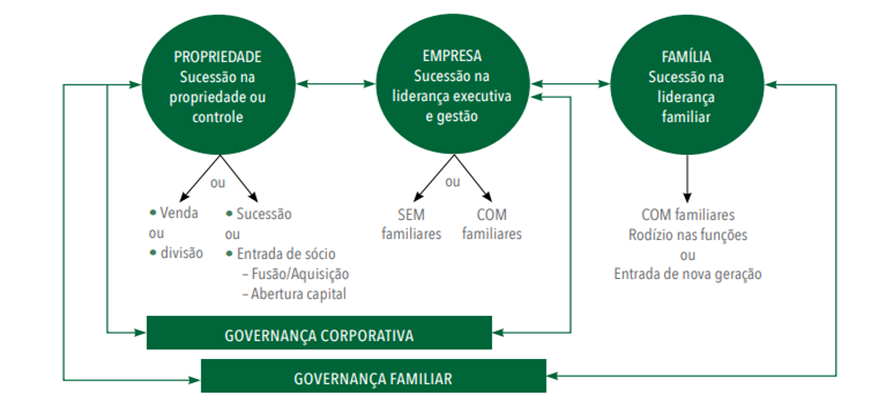

Para inserir a Governança Corporativa em uma empresa familiar é necessário identificar quais assuntos dizem respeito à família, à sociedade, à empresa e à união desses sistemas. A fim de ilustrar de maneira didática a iminência de conflitos nessas esferas, desenvolveu-se em Harvard, pelos professores Kelin E. Gersick, John Davis, Marion McColom Hampton e Ivan Lansberg, o famoso modelo dos três círculos”,dos quais se inferem as estruturas que deverão compor a governança corporativa em empresas familiares:

Analisar-se-á no próximo subtópico, as razões para uma empresa familiar instituir um Conselho de Família como parte integrante da governança corporativa que interage com o Conselho de Administração e a Diretoria Executiva.

3.3 O CONSELHO DE FAMÍLIA

O Conselho de família é o braço da Governança Corporativa e serve para dar perenidade aos sucessores (próximas gerações), ao mostrar quais são os caminhos que a companhia deve seguir. No entanto, não foi estruturado para tomar decisões, pois é um órgão consultivo; ou seja, quem toma as decisões é a Presidência ou Conselho de Administração, porém tem por objetivo catequizar os seus sucessores passo a passo caso venha ocorrer uma sucessão.

Por meio da catequização30, os sucessores ligar-se-ão diretamente ao negócio, saberão o que acontece e não serão pegos de surpresa como geralmente acontece nas empresas em que não há governança corporativa; os sucessores não sabem o que é a empresa do fundador e nem a sua situação. Por exemplo, o fundador tem dois filhos: um advogado e o outro médico, cada um exerce a sua profissão e não conhecem nada do negócio do pai; por sua vez o Conselho de Administração traz o médico e o advogado para o Conselho de Família por meio da governança corporativa e ali começa a mostrar direção para familiarizá-los com os negócios da família³¹.

O IBGC³² conceitua o Conselho de família como um órgão responsável por manter assuntos de ordem familiar separados dos assuntos da organização a fim de evitar a interferência indevida sobre a organização por assuntos de interesse exclusivo da família. Os objetivos do Conselho de Família não se confundem com os do Conselho de Administração, que são voltados unicamente para a organização.

Os principais exercícios do Conselho de Família serão definidos e orientados:

a) Organizações de controle familiar devem considerar a criação de um conselho de família, grupo formado para a discussão de assuntos familiares e o alinhamento das expectativas dos seus componentes em relação à organização.

b) Cabe ao Conselho de Família:

1) definição dos limites entre interesses familiares e empresariais;

2) a preservação dos valores familiares (ex.: história, cultura e visão compartilhada) e o tratamento da organização como fator de união e continuidade da família;

3) a definição de critérios para a proteção patrimonial, o crescimento, a diversificação e a administração de bens da família;

4) a determinação de mecanismos (ex.: fundo de participação) para a aquisição de participação de sócios que desejem retirar-se da sociedade;

5) o planejamento da sucessão, da transmissão de bens e herança;

6) o acompanhamento da preparação dos membros da família para a sucessão na organização, considerando os aspectos vocacionais, o futuro profissional e a educação continuada; e

7) a definição de critérios para a indicação, se for o caso, de membros da família para atuarem como colaboradores ou administradores.

Importa ressaltar que se a empresa não tem a cultura de governança corporativa deverá ser implantado inicialmente o Conselho Consultivo e após catequizar a família dever-se-á inserir o Conselho Familiar por fazer parte da boa prática de governança.

Por fim, a família deve apropriar-se da ideia da Governança Corporativa por meio do Conselho Administrativo, pois se a cultura do fundador e de seus sucessores não mudar, de adiantará o Conselho de Família.

Analisar-se-á no próximo subtópico as razões para uma empresa familiar ter um Conselho Administrativo, delineando estratégias que ajudem a identificar os problemas familiares, bem como as atribuições e as imposições da lei.

4. O CONSELHO DE ADMINISTRAÇÃO NAS EMPRESAS FAMILIARES

A Lei nº. 6.404/1976, ao seguir a tendências da legislação societária da época, regulamentou a estrutura administrativa das sociedades por ações, que prevê a obrigatoriedade do sistema bipartido, formado pela Diretoria Executiva e o Conselho de Administração³³ às sociedades de economia mista34, às companhias abertas e às companhias que adotam o regime de capital autorizado35.

O IBGC elaborou o seguinte conceito de Conselho de Administração:

O conselho de administração é o órgão colegiado encarregado do processo de decisão de uma organização em relação ao seu direcionamento estratégico. Ele exerce o papel de guardião dos princípios, valores, objeto social e sistema de governança da organização, sendo seu principal componente. Além de decidir os rumos estratégicos do negócio, compete ao conselho de administração, conforme o melhor interesse da organização, monitorar a diretoria, atuando como elo entre esta e os sócios36.

Alfredo Lamy Filho e José Luiz Bulhões Pedreira pontam que o Conselho de Administração é:

[…] Constituído por representantes de diversos grupos acionários, que tenha condições de reunir-se com frequência maior do que a assembleias geral e que exerça as funções de: a) deliberar sobre assuntos mais importantes na administração corrente da companhia e b) fiscalizar a gestão dos diretores37.

O Conselho de Administração é composto por no mínimo três membros, eleitos pelos sócios por meio da assembleia geral, com mandato de até três anos, podendo ser reeleitos; na qualidade de administradores, os conselheiros têm deveres fiduciários para com a organização e prestam contas aos sócios nas assembleias.

Importa mencionar que, antes de constituir o Conselho de Administração, deve-se decidir sobre a sua formação, tendo em vista que são classificados em três tipos: internos, externos e independentes. O IBGC recomenda que o ideal seria a composição apenas de conselheiros independentes e externos, que não tenham vínculo com a sociedade ou laços de sangue com diretores, que recebam a sua remuneração somente pelo labor de honorários, porém nas empresas familiares é inviável.

Aline de Cássia dos Santos e Carlos dos Santos38 recomenda que:

[…] Antes de realizar a implantação de Conselho de Administração, deve-se avaliar em que fase do ciclo de vida a empresa se encontra. De acordo com cada fase, exige-se experiências e conhecimentos específicos, desta forma, é muito importante avaliar cada caso para decidir como deve ser formado o conselho, quais as qualificações necessárias aos conselheiros. Principalmente no estágio inicial, em que o conselho está ainda começando, é importante combinar membros da família com conselheiros realmente independentes – potenciais situações de conflitos devem ser tratadas de forma clara e mais impessoal possível. De modo geral, as empresas familiares começam seus conselhos com maioria de conselheiros internos e uma pequena participação de conselheiros independentes, mas com o passar do tempo esse cenário tende a se inverter.

O conselheiro tem os seus deveres perante a organização, como convocar a assembleia geral, deliberar e autorizar determinados atos, fixar a orientação geral dos negócios, eleger, destituir e fiscalizar os diretores, examinar livros e papéis, manifestar-se sobre contratos e o relatório de administração; ele tem a missão de proteger e valorizar o patrimônio tangível e intangível da empresa e otimizar o retorno dos investimentos ao zelar pelos valores estratégicos39. O Conselho de Administração contribui para alcançar o objetivo de maximização de valor para os acionistas.

Nesse sentido, Jorge Rodrigues comenta sobre o Conselho de Administração como um órgão hierárquico na empresa:

[…] As abordagens societárias da governabilidade empresarial conduzem igualmente a uma visão diferente do conselho de administração, com este a assumir um papel de mediador entre o capital financeiro e o capital humano. O conselho intervém como um órgão hierárquico que, além do seu papel de árbitro na partilha dos rendimentos, deverá encorajar o trabalho em equipes40.

O autor traça atribuições adicionais ao Conselho de Administração:

[…] O CA pode delinear estratégias que ajudem a identificar e analisar os problemas familiares e empresariais, atuando como árbitro na procura do equilíbrio entre ambos os subsistemas, equilíbrio esse que se consegue quando se gere adequadamente a empresa sem alterar a harmonia familiar. Para tal, a constituição do CA deverá assentar em administradores não pertencentes à família, com competências específicas no negócio. Para além destas funções, estão também cometidas ao CA as competências que lhe são atribuídas por lei e as que afetam a propriedade da empresa (risco, desempenho, dividendos, liquidez)41.

E, por fim, o Conselho de Administração contribui no presente artigo como mediador para a implementação do processo sucessório; deve manter atualizado um plano de sucessão do diretor-presidente e assegurar que a transição seja tranquila, atento à preparação dos membros familiares e aos critérios para identificar o profissional que tem perfil, interesse e qualificação para ocupar o cargo.

Abordar-se-á no próximo capítulo, o rito do processo sucessório o qual constitui um dos maiores desafios para a governança das empresas familiares, seja pelo fundador não querer renunciar à gestão, seja pelo desinteresse dos sucessores por assumir a gestão. A sucessão deve ser enfrentada como um processo de aprendizagem, uma ocasião de conhecer os negócios familiares.

5 O CONSELHO DE ADMINISTRAÇÃO NA SUCESSÃO EM EMPRESA FAMILIAR

Neste capítulo, analisar-se-á alguns dos instrumentos mais utilizados no planejamento sucessório. Não há a ambição de listar-se todas as probabilidades e tampouco aprofundar a discussão, apenas elucidar como pode ser circunspecto um planejamento sucessório em empresa familiar.

As famílias empresariais preferem não dar importância ao planejamento sucessório e nem em discutir sobre o assunto, pois tem relação direta com a morte ou a aposentadoria, porém é uma realidade que deve ser enfrentada, principalmente perante a sucessão empresarial e de bens definidos.

A sucessão em empresa familiar não é apenas uma troca de comando, nem a simples transferência do patrimônio, deve ser muito bem planejada e executada, pois significa a transmissão de um legado, de uma cultura organizacional, de um patrimônio tangível e intangível; o planejamento sucessório significa entender a situação real, pois os herdeiros, por sua vez, podem ter uma percepção equivocada de direitos durante a transição, por entenderem que a condição de ser membro de uma empresa familiar garanta-lhes uma posição no comando dos negócios ou assegura-lhes um cargo de liderança.

Nesse sentido, O IBGC – Sucessão em Empresas Familiares) conceitua o planejamento da sucessão:

A sucessão no sistema da família empresária é um processo de transição: (1) na liderança da família; (2) no exercício da propriedade; e (3) na gestão dos negócios de uma geração para a próxima geração de profissionais, sejam eles familiares ou não. Esse processo acontece não necessariamente de modo concomitante nessas três dimensões, podendo, em alguns casos, envolver a transição de uma geração para outra ou dentro de uma mesma geração familiar e, ainda, contar com a presença de membros não familiares, quando ocorre na gestão ou na propriedade42.

Cada família tem o seu momento, mas a geração que está no comando deve estabelecer as condições para que a prole seguinte ocupe, de forma legítima, o seu espaço ou decidir se será mantida a propriedade familiar.

A transição sucessória é um dos maiores desafios para a governança das empresas familiares; em muitas empresas familiares a simples menção à apalavra sucessão pode gerar conflitos e reações diversas e desconfortáveis, pois se relacionam a aspectos de transferência de riqueza, de poder e mortalidade; por esses motivos as famílias resistem em discuti-la.

Deve-se interpretar a sucessão como um processo estratégico que requer profissionalismo, previdência, comprometimento e zelo individual e coletivo; não se trata de um evento isolado na trajetória empresarial, que pode ser resolvido circunstancialmente, mas de um processo intergeracional que orienta por uma visão de longo prazo que ajudará a fazer a travessia do momento atual para um futuro pactuado de médio e longo prazos43.

O IBGC – Sucessão em Empresas Familiares conceitua o planejamento da sucessão:

[…] A elaboração de plano de sucessão tem por objetivo assegurar que, na eventual substituição de executivos, a gestão disponha de profissionais para contratação e/ou promoção, cuja experiência profissional e competências contribuam para a continuidade do bom desempenho da organização44.

Importa mencionar que um dos maiores problemas da gestão de uma empresa familiar é a falta de qualificação e especialização ao ocorrer uma sucessão em cargos de liderança; em algumas situações os herdeiros seguem outros caminhos, escolhem outras carreiras que não são ideais para a gestão de uma empresa, ou seja, o herdeiro sucessor deve ter vontade de exercer o papel.

O planejamento da sucessão é fundamental para abrandar riscos; garante a perenidade da empresa familiar e a preservação da gestão do negócio; eis a importância do Conselho de Administração como braço da governança familiar; ao agir como mediador na sucessão, deve, periodicamente, reavaliar o perfil dos principais cargos de liderança e levar em conta os desafios indicados no seu planejamento estratégico. Ele poderá contar com o auxílio do comitê de pessoas, se houver45.

O Conselho de Administração deve manter e assegurar-se de que o diretor-presidente tem um plano de sucessão atualizado para todas as pessoas chave da organização, sendo certo que a liderança do planejamento de sucessão é de responsabilidade do presidente do Conselho ao avaliar possíveis candidatos à sucessão46. O diretor-presidente deve aproximar-se do Conselho de Administração para que sejam avaliados os possíveis candidatos à sua sucessão em conjunto.

O Conselho de Administração deve minimizar possíveis conflitos ligados ao processo de sucessão nas empresas familiares, como ensina Emerson Ramalho47:

Preparo do sucedido:

1) planejar formalmente a sucessão, é necessário formular plano empresarial contendo as metas e objetivos a longo prazo;

2) definir critérios de escolha sobre o perfil do sucessor;

3) desenvolver alternativas de negócios fora da empresa para desenvolver os herdeiros; e

4) desenvolver alternativas e estilo de vida fora da empresa.

Preparo do sucessor:

1) realizar período inicial de experiência em outras empresas (fora da empresa familiar), após esse período, posterior estágio nas empresas do grupo para conhecer as diversas áreas da própria empresa;

2) iniciar seu preparo por baixo, aprendendo algumas funções desde a área operacional;

3) ampliar o currículo fazendo rodízios e fugir da especialização;

4) usar empresas menores como degraus de progresso;

5) desenvolver a liderança; e

6) efetuar treinamento acadêmico continuado para ampliar a formação intelectual.

Preparo da família:

1 – realizar reunião formal com todos os membros atuantes da família para a discussão de questões da empresa;

2 – comunicar todas as decisões tomadas aos demais familiares;

3 – desenvolver profissionalmente por parte de todos os membros da família; e

4 – estabelecer um código de relacionamento a ser seguido pela família.

Preparo da empresa:

1 – profissionalização, proprietária e administração;

2 – preparação do grupo para as mudanças decorrentes do processo de sucessão;

3 – conhecer os centros de poder e das lutas por este;

4 – administrar as resistências;

5 – escolher uma fase estável para a sucessão de poder;

6 – conhecer funcionários com potencial para crescer na empresa; e

7 – formular plano de incentivo para manter os funcionários-chave na empresa.

Figura 3

Por fim, a sucessão deve-se planejar conforme demonstrou-se nas dimensões da figura 03, ajudando a agregar os interesses, direitos e obrigações dos envolvidos na sucessão, sejam familiares ou não, sejam profissionais ou não, pois não é um evento, mas um processo que requer organização, planejamento, cuidado, afeto, tempo e sobretudo boa vontade e transparência.

No próximo tópico analisar-se-á a mediação e a arbitragem como uma das formas de resolução de conflitos familiares na sucessão.

6 A MEDIAÇÃO E A ARBITRAGEM NA SUCESSÃO

A sucessão é um tema que geralmente produz conflitos; o Instituto Brasileiro de Governança Corporativa – Sucessão em Empresas Familiares recomenda em alguns casos envolver um profissional externo e neutro que conheça a dinâmica das empresas familiares e consiga facilitar a discussão emocional por meio da mediação familiar ou individual48.

Nesse entendimento, Águida Arruda Barbosa esclarece que:

[…] A mediação nas empresas familiares é um campo de importante aplicação desse conhecimento, com resultados rápidos, eficazes e eficientes para o fortalecimento da empresa, do patrimônio e das relações familiares. Trata-se de uma oportunidade de reconhecimento e ressignificação da função da empresa, naquele momento histórico tanto na empresa como da família. Há, enfim, uma atualização da atividade em relação ao mercado e a oportunidade de avaliar se os sucessores estão realizando uma vocação ou se estão, apenas, servindo de seguidores dos sonhos dos ancestrais49.

Na mediação verifica-se o relacionamento tanto por vínculos pessoais como jurídicos, bem como as suas técnicas específicas, procedimentos mais longos, pois as vezes são necessárias diversas sessões para que as partes consigam restabelecer o diálogo perdido; o centro da mediação é o conflito, e não a solução, ao contrário da conciliação, em que o centro é a solução e não o conflito.

Corrobora nesse sentido Fernanda Rocha Lourenço Levy:

Enquanto a conciliação possui uma linguagem binária “procedente ou improcedente”, “culpado ou inocente”, “ganhador ou perdedor”, “isto ou aquilo”, “fazer o acordo ou perder ainda mais, a mediação tem linguagem ternária, busca a terceira dimensão, a vitória de todos, acrescenta e não altera, representa a conjunção ‘e’ ao invés do ‘ou’’50.

A sucessão acontece majoritariamente nas interseções entre as gerações, durante mudanças necessárias na liderança da família ou dos negócios e na transferência da propriedade (que, conforme mencionado anteriormente, não acontecem de forma concomitante)51.

A mediação e a arbitragem preveem formas ágeis e eficazes de resolução de controvérsias e divergências entre os sócios e os administradores e entre estes e a organização para evitar prejuízos no desempenho ou na redução do valor da organização52.

O Instituto Brasileiro de Governança Corporativa – Sucessão em Empresas Familiares recomenda que os conflitos entre sócios e administradores deverão ser solucionados por meio da mediação e da arbitragem53.

Os conflitos entre sócios, administradores e entre estes e a organização devem, preferencialmente, ser resolvidos mediante a negociação entre as partes; caso não seja possível, recomenda-se que sejam resolvidos por meio de mediação e/ou arbitragem. Sugere-se a inclusão desses mecanismos no estatuto/contrato social ou em compromisso a ser firmado entre as partes54, além da responsabilidade da companhia em informar equitativamente ao mercado as principais decisões e atos referentes aos procedimentos arbitrais que tenham a possibilidade de impactar o valor de títulos de emissão da sociedade ou as decisões de investimento dos sócios.

Por fim, demonstra-se neste tópico as vantagens inúmeras em uma mediação ou arbitragem perante a sucessão.

7 ESTUDO DE CASO – GOVERNANÇA CORPORATIVA VOTORANTIM

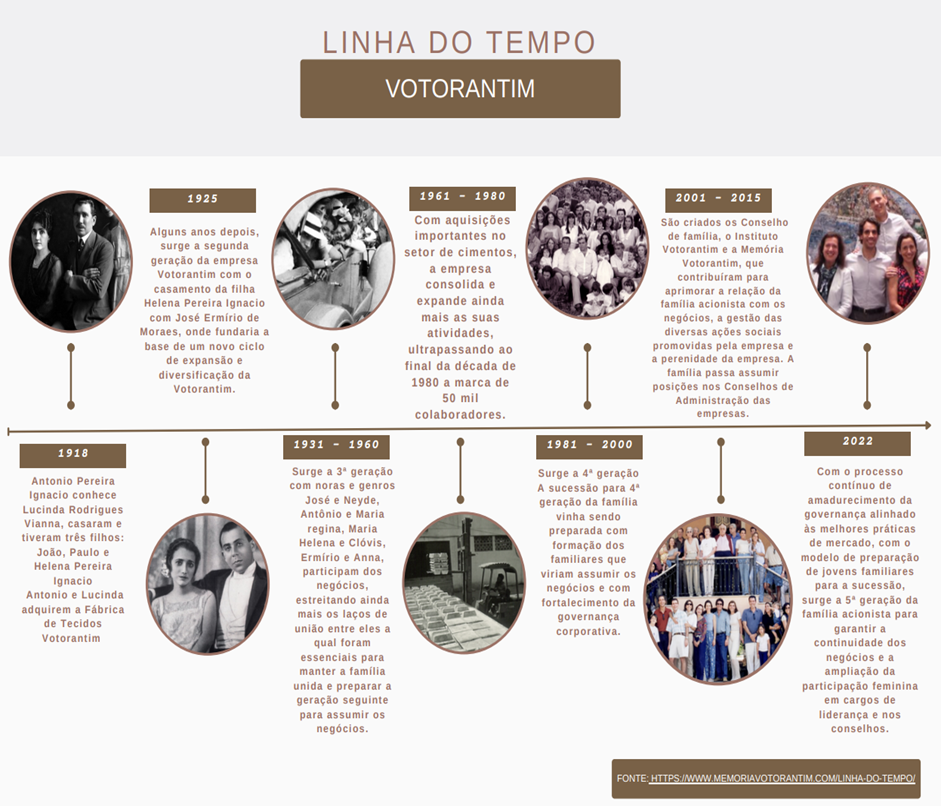

A Votorantim é uma empresa de controle familiar que, há 105 anos, investe com visão de longo prazo, buscando retornos financeiros superiores com impactos socioambientais positivos. A história da Votorantim começa como muitas outras famílias de imigrantes portugueses que chegaram ao Brasil no final do século XIX55.

A Empresa foi fundada por António Pereira Ignácio e Lucinda Rodrigues Viana em 1918, bem-posicionada no cenário complexo imposto pelas transformações históricas dentro e fora do País; a força e a coragem da Votorantim foram fundamentais no processo de industrialização no Brasil, mediante a abertura em setores estratégicos para a economia nacional, como o químico, de cimentos, aço, metalurgia, alumínio e geração de energia.

Escolhe-se o estudo de caso da Votorantim como exemplo de introdução da Governança Corporativa que pode ajudar na perenidade, na desenvoltura e no crescimento da empresa familiar, bem como o Conselho de Administração e o Conselho de Família foram fundamentais na catequização dos familiares que viriam a assumir os negócios.

No quadro a seguir visualiza-se a linha do tempo da Votorantim quando implementou a Governança Corporativa, o Conselho Administrativo e o Conselho de Família para garantir a continuidade dos negócios e a ampliação da participação feminina em cargos de liderança e nos Conselhos:

Figura 4

O Conselho de Administração é composto por de sete membros e tem como atribuições definir o planejamento estratégico e as ações para sua execução; deliberar sobre a alocação de capital; nomear os Diretores; e indicar conselheiros de administração das empresas do portfólio além de acompanhar seu desempenho. Dos sete membros, quatro são independentes, incluindo o Presidente56 , porém o Conselho de Família é composto de sete membros, sendo seis mulheres e um homem, dois da quarta geração — Presidente e Vice-Presidente — e cinco da quinta geração.

A inclusão do Conselho de Família no Instituto Votorantim e a memória Votorantim57 contribuíram para aprimorar a relação da família acionista com os negócios, a gestão das diversas ações sociais promovidas pela empresa e a sua perenidade.

A empresa estabelece um modelo de desenvolvimento sustentável de negócios com foco constante em inovação em processo de melhoria contínua com estruturas baseado na importância da ética para a construção de valor nos negócios e no compromisso com uma atuação íntegra e transparente, visando a garantir a sustentabilidade do negócio, os valores, a integridade, a colaboração e a coragem, ao qual compõem o DNA da Votorantim58.

O Programa de Compliance da Votorantim tem pilares bem estabelecidos para orientar a condução dos seus negócios, e reflete o compromisso da empresa em gerir os negócios com integridade, transparência e padrões éticos, como leis e regulamentos, licenças, autorizações e certificados, contratos e acordos, relatórios externos, defesa da concorrência/antitruste, prevenção a perdas e fraudes e a prevenção à corrupção.

Cada companhia do Grupo Votorantim conta com uma equipe de Auditoria Interna que se reporta ao seu Comitê de Auditoria, órgão consultivo do Conselho de Administração composto por membros independentes, porém a Auditoria Interna busca examinar, avaliar, monitorar e recomendar possíveis melhorias nos processos e controles internos, de forma a agregar valor e contribuir para a gestão de riscos.

Importa salientar que as práticas de Governança Corporativa foram fundamentais mesmo no momento como a pandemia da covid-19, que desafiou lideranças e negócios no mundo inteiro.

Ao longo do tempo, a Votorantim construiu padrões de governança sólidos, a estrutura de três eixos representados por órgãos integrados e com diferentes responsabilidades como propriedade: expressa no Conselho da Hejoassu (holding proprietária da Votorantim); Família: representada pelo Conselho de Família; Negócios: liderados por duas instâncias complementares: o Conselho de Administração e a Diretoria Executiva, tanto da holding quanto das empresas: Votorantim Cimentos, Floen, Reservas Votorantim, CCR, Auren, Nexa, BV Banco, Citrosuco, Acerbrag, Altre, 23S Capital.

Cada empresa da Votorantim tem uma equipe de Auditoria Interna que se reporta ao seu Comitê de Auditoria, órgão consultivo do Conselho de Administração composto por membros independentes.

Por fim, a implementação de Governança Corporativa da Votorantim foi primordial para o crescimento da família, da propriedade e da empresa, com o auxílio do Conselho de Administração agindo como mediador no processo sucessório e como braço importante da Governança, bem como a instituição do Conselho Familiar, a qual preparou os seus gestores para a transição de gestores e seus sucessores para a conscientização da importância e os desafios ao assumir o posto.

8 CONSIDERAÇÕES FINAIS

A sucessão nas empresas familiares é um dos pontos mais críticos e delicados a tratar, seja pelo fundador que não delega ou ensina a gestão, por considerar-se eterno ou por estar movido pelo sentimento da perda, ou seja pelo sucessor que muitas vezes desconhece o negócio da família por ter outra formação profissional que não tem conexão com os negócios; eis a importância do planejamento sucessório das empresas familiares.

As empresas familiares apresentam pontos fortes em comparação com as demais empresas, como o cuidado da cultura familiar, a expedição dos valores para a sua prole e obreiros, com consequência, adquire por parte deles a fidelização e a dedicação e, por fim, a perenidade da empresa.

Na presente pesquisa, buscou-se apresentar uma reflexão da Governança Corporativa por outro ângulo, além dos resultados financeiros para os seus sócios, organizações e sociedade em sua amplitude. Buscou-se identificar o processo de Governança Corporativa nas Empresas Familiares a qual são configurações de negócios mais antigas no desenvolvimento humano, com base no subsistema de família, da propriedade e da empresa; desta forma, foca seus papeis nesses contextos, ou seja, nos valores de família como princípios e crenças, os quais orientam as suas condutas particulares e coletivas perante o núcleo familiar e os propósitos de família e, por fim, a relação com os negócios, ao constatar que as Empresas Familiares dominarão arduamente todas essas matérias e assuntos essenciais sozinha para a continuidade da empresa sem o auxílio da Governança.

Procurou-se também investigar a importância do Conselho de Administração como braço da Governança Corporativa e Familiar, cujo objetivo é preparar novos líderes para o rito de passagem da gestão e evidenciando a importância do planejamento sucessório como o principal desafio para conduzir o processo.

O marco do presente trabalho é a importância do Conselho de Administração em empresas familiares de capital fechado como instrumento importante de mediação para implementação do plano de sucessão para o CEO ou o fundador da empresa, ao permitir a perpetuação da empresa mesmo com a substituição do executivo principal.

Também, foi possível identificar que antes ou durante a preparação da sucessão podem surgir conflitos nessa passagem com os sócios, a família e os administradores; caso a negociação seja frustrada entre as partes, deve-se implantar a mediação ou arbitragem como forma ágeis e eficazes de resolução de conflitos de controvérsias e divergências a fim de evitar prejuízos ao desempenho ou à redução do valor da organização.

O presente artigo escolheu o estudo de caso da Holding Votorantim S.A, como exemplo a ser seguido de como a implantação de Governança Corporativa pode ajudar na perenidade, na desenvoltura e no crescimento da empresa familiar, mediante a construção de padrões de governança sólidos, com a estrutura de três eixos representados por órgãos integrados e com diferentes responsabilidades como a propriedade, a família e os negócios, podendo dessa forma ingressar no mais nível mais alto no mercado financeiro e familiar, aprimorando a visão do negócio, além de melhorar a capacidade de identificar problemas e consequentemente a tomada de decisão, bem como o Conselho de Administração e o Conselho Familiar agindo como braço da Governança foram fundamentais na catequização das futuras gerações para assumir os negócios na sucessão.

Desta forma, com a realização deste trabalho foi possível concluir que a Governança Corporativa é uma ferramenta importante nas companhias de capital fechado, apesar de não ser obrigatória; foi possível conhecer melhores práticas e seus benefícios, bem como a implantação do Conselho Familiar como braço do Conselho de Administração como mediador perante o processo sucessório. Assim, espera-se que outros trabalhos realizem pesquisas nessa direção, abrindo novos horizontes acerca do presente estudo.

³ROSSETI, José Paschoal; ANDRADE, Adriana de. Governança Corporativa: fundamentos, desenvolvimento e tendência. 7. ed., 3ª. reimpr. São Paulo: Atlas, 2019, p. 522.

4Instituto Brasileiro de Governança Corporativa (IBGC). Código de Melhores Práticas de Governança Corporativa. 6. ed. São Paulo: IBGC, 2023, p. 17.

5SILVEIRA, Alexandre Di Miceli da. Governança Corporativa, desempenho e valor da empresa no Brasil. São Paulo, 2002, apud SANTOS, A. de C. dos, & Aragaki, C. A Importância do Conselho de Administração em Empresas Familiares de Capital Fechado. Redeca, Revista Eletrônica Do Departamento De Ciências Contábeis &Amp; Departamento De Atuária E Métodos Quantitativos, v. 2 n. 1, p. 65–85, 2016. Disponível em: https://doi.org/10.23925/2446-9513.2015v2i1p65-85. Acesso em: 1 out. 2023.

6OLIVEIRA, Djalma de Pinho Rebouças de. Governança Corporativa na Prática. Integrando Acionistas, Conselho de Administração e Diretoria Executiva na Geração de Resultados. 3. ed. São Paulo: Atlas, 2015, p. 16.

7Agentes de governança são os indivíduos que compõem o sistema de governança, como sócios, conselheiros de administração, conselheiros fiscais, auditores, diretores, Governance officers, membros de comitês de assessoramento ao conselho.

8IBGC, 2023, p. 19.

9A Comissão de Valores Mobiliários é um órgão que regulamenta e fiscaliza o mercado de valores imobiliários, decretada pela Lei nº 6.385/76, a autarquia está subordinada ao ministério da economia e visa, entre outras modalidades equilibrar os interesses de empresas de capital aberto e de investidores. Sediada no Rio de Janeiro desde a sua fundação em 1976, a CVM conta com um colegiado de cinco executivos (um presidente e quatro diretores designados pelo governo federal) que discutem e determinam as políticas financeiras e econômicas a serem praticadas pela comissão.

10ROSSETI; ANDRADE, 2019, p. 524.

¹¹IBGC, 2023, p. 19.

¹²OLIVEIRA, 2015, p. 59.

13RIZZARDO, Arnaldo. Direito das Sucessões. Rio de Janeiro: Forense, 2006, p. 1.

14Durante mais um século, ao longo do Brasil Imperial e da Primeira República, a dinastia empresarial dos Prado dominou boa parte da economia, da política e do universo cultural de São Paulo. Em quatro gerações sucessivas – contadas a partir de Antônio Prado, o Barão de Iguape, até 1930 – os pioneiros e empreendedores da família atuaram como fazendeiros, comerciantes, banqueiros, exportadores, industriais, políticos e intelectuais, ocupando sempre o centro do palco. Os membros da família Prado foram pioneiros na abertura das fronteiras agrícolas de São Paulo e empreendedores de vanguarda no comércio, nas estradas de ferro e na indústria, mostrando em todas essas atividades a marca de seu espírito inovador. Formaram uma espécie de dinastia, capaz de traçar estratégias vitoriosas de negócios em tempos de turbulência política e econômica. Implantaram estilos de gestão adequados à época em que viveram e exerceram uma liderança não apenas na comunidade de negócios, mas em toda a sociedade. (FEA. USP. Os Prado. Pioneiros & Empreendedores. Disponível em: Os Prado – Pioneiros & Empreendedores (usp.br). Acesso em: 12 nov. 2023).

15ABRAHÃO, Pérsio Vitor de Sena. A industrialização brasileira pós-segunda Guerra Mundial: Uma breve análise das Políticas de Desenvolvimento Econômico. Disponível em: http://www.inicepg.univap.br. Acesso em: 12 nov. 2023

16GONÇALVES, V.P. O conceito de governança: Encontro do conselho nacional de pesquisa e pós graduação em direito. Manaus. Conpedi, 2005, p. 18.

17BARBOSA, Águida Arruda. Mediação Familiar Interdisciplinar. São Paulo: Atlas, 2015, p. 177.

18TEIXEIRA, Ana Carolina Brochado; RODRIGUES, Renata de Lima. O papel da autonomia privada na reconfiguração do pacto antenupcial e da natureza jurídica do casamento. In AMARAL, Paulo Adyr Dias do (org. et al). CAD 20 anos: Tendências contemporâneas do Direito. Belo Horizonte: D’Plácido, 2017, p. 9.

19COELHO. António Baptista. Aspectos críticos numa empresa familiar: estudo de um caso. Gestin. ISSN 1645-2534. Ano I, n. 1, p. 18, 51-64, 2002. Disponível: http://hdl.handle.net/10400.11/652. Acesso em: 12 nov. 2023.

20CFEG BRASIL. Como o modelo de Três Círculos mudou a forma de entender a empresa familiar. Disponível em: https://cfeg.com.br/como-o-modelo-de-tres-circulos-mudou-a-forma-de-entender-a-empresa-familiar/. Acesso em: 12 nov. 2023.

²¹Ibid.

²²SILVEIRA ADM da. Governança corporativa, desempenho e valor da empresa no Brasil. (2002). Disponivel em: http://www.teses.usp.br/teses/disponiveis/12/12139/tde-04122002-102056/. Acesso em: 12 nov. 2023.

²³IBCG. Governança da família empresária: conceitos básicos, desafios e recomendações. São Paulo, SP: IBGC, 2016, p. 13.

24Ibid., p. 13.

25IBGC, 2016, p. 13.

26Ibid, 21.

27VENTURA, L. Conferência Anual do Family Firm Institute. Washington DC, outubro de 2000 apud SANTOS, Aline de Cássia dos; ARAGAKI, Carlos. A Importância do Conselho de Administração em Empresas Familiares de Capital Fechado. Redeca, v. 2, n. 1, jan-jun. 2015, p. 74.

28SANTOS, Aline de Cássia dos; ARAGAKI, Carlos. A Importância do Conselho de Administração em Empresas Familiares de Capital Fechado. Redeca, v. 2, n. 1. Jan-Jun. 2015, p. 75.

29MICELI DA SILVEIRA, A. Governança Corporativa, Desempenho e Valor da Empresa no Brasil. Dissertação Faculdade de Administração e Economia – Universidade de São Paulo. São Paulo, 2002. Disponível em: : http://www.teses.usp.br/teses/disponiveis/12/12139/tde-04122002-102056/. Acesso em: 12 nov. 2023.

30Catequizar. Sinônimos de Catequizar: ensinar instruir doutrinar doutrinaraensinar catequizar adestrar alumiar arrotear civilizar comprovar criar desbravar documentar educar enfronhar esclarecer explicar habilitar lecionar adoutrinar missionar anunciar pregar falar instituir prelecionar. (DICIONÁRIO INFORMAL. Catequisar. Disponível em: dicionarioinformal.com.br. Acesso em: 1 out 2023).

³¹CAMORIM, Marcelo. Qual a função do Conselho de família? Disponível em: http://www.foxpartners.com.br/. Acesso em: 1 out 2023.

³²IBGC, 2016, p. 36/37.

³³BRASIL. Lei nº. 6.404, de 15 de dezembro de 1976, art. 138.

34Ibid., art. 239

35Ibid., art. 138, § 2º.

36IBGC, 2015, p. 39

37LAMY FILHO, Alfredo; PEDREIRA, José Luiz Bulhões. A Lei das S.A. v. II. Pareceres. Rio de Janeiro: Renovar, 1996, p. 131.

38SANTOS; ARAGAKI, 2015, p. 76.

39IBGC, 2015, p. 39 – 64.

40RODRIGUES, Jorge. O conselho de administração nas empresas familiares. Revista Portuguesa e Brasileira de Gestão, v. 7, n, 1, jan. 2008, p. 56-67. ISCTE – Instituto Universitário de Lisboa- Lisboa, Portugal. Disponível em: http://www.redalyc.otg/articulo.oa?id=388539109006. Acesso em: 2 out. 2023.

41Ibid.

42RODRIGUES, 2008.

43IBGC. Sucessão em Empresas Familiares. São Paulo: IBGC, 2020, p. 11.

44Ibid., p. 26.

45Ibid., p. 26.

46Ibid., p. 26

47RAMALHO, Emerson. Governança Corporativa Sucessão Familiar. Disponível em: https://ojs.unisanta.br/index.php/BAM/article/download/2065/1558. Acesso em: 10 out. 2023.

48Ibid., p. 24

49BARBOSA, 2015, p. 181.

50LEVY, Fernanda Rocha Lourenço. Guarda de filhos: os conflitos no exercício do poder familiar. São Paulo: Atlas, 2008, p. 122/123.

51IBGC, 2020, p. 26

52Ibid., p. 26.

53Ibid., p. 26.

54Ibid., p. 26.

55VOTORANTIM. Governança, compliance e riscos. Votorantim – Relatório Anual 2021. Disponível em: www.votorantimcimentos.es/pt/empresa/governanca. Acesso em: 25 nov. 2023.

56VOTORANTIM. Memória Votorantim. Disponível em: memoriavotorantim.com. Acesso em: 25 nov. 2023.

57Ibid.

58Ibid.

REFERÊNCIAS

ABRAHÃO, Pérsio Vitor de Sena. A industrialização brasileira pós-segunda Guerra Mundial: Uma breve análise das Políticas de Desenvolvimento Econômico. Disponível em: http://www.inicepg.univap.br. Acesso em: 12 nov. 2023

BARBOSA, Águida Arruda. Mediação Familiar Interdisciplinar. São Paulo: Atlas, 2015.

CAMORIM, Marcelo. Qual a função do Conselho de família? Disponível em: http://www.foxpartners.com.br/. Acesso em: 1 out 2023.

DICIONÁRIO INFORMAL. Catequisar. Disponível em: dicionarioinformal.com.br. Acesso em: 1 out 2023.

CFEG BRASIL. Como o modelo de Três Círculos mudou a forma de entender a empresa familiar. Disponível em: https://cfeg.com.br/como-o-modelo-de-tres-circulos-mudou-a-forma-de-entender-a-empresa-familiar/. Acesso em: 12 nov. 2023.

COELHO. António Baptista. Aspectos críticos numa empresa familiar: estudo de um caso. Gestin. ISSN 1645-2534. Ano I, n. 1, p. 18, 51-64, 2002. Disponível: http://hdl.handle.net/10400.11/652. Acesso em: 12 nov. 2023.

FEA. USP. Os Prado. Pioneiros & Empreendedores. Disponível em: Os Prado – Pioneiros & Empreendedores (usp.br). Acesso em: 12 nov. 2023.

GONÇALVES, V.P. O conceito de governança: Encontro do conselho nacional de pesquisa e pós graduação em direito. Manaus. Conpedi, 2005.

IBCG. Governança da família empresária: conceitos básicos, desafios e recomendações. São Paulo, SP: IBGC, 2016.

IBGC. Sucessão em Empresas Familiares. São Paulo: IBGC, 2020.

Instituto Brasileiro de Governança Corporativa (IBGC). Código de Melhores Práticas de Governança Corporativa. 6. ed. São Paulo: IBGC, 2023.

LAMY FILHO, Alfredo; PEDREIRA, José Luiz Bulhões. A Lei das S.A. v. II. Pareceres. Rio de Janeiro: Renovar, 1996.

LEVY, Fernanda Rocha Lourenço. Guarda de filhos: os conflitos no exercício do poder familiar. São Paulo: Atlas, 2008.

MICELI DA SILVEIRA, A. Governança Corporativa, Desempenho e Valor da Empresa no Brasil. Dissertação Faculdade de Administração e Economia – Universidade de São Paulo. São Paulo, 2002. Disponível em: http://www.teses.usp.br/teses/disponiveis/12/12139/tde-04122002-102056/. Acesso em: 12 nov. 2023.

OLIVEIRA, Djalma de Pinho Rebouças de. Governança Corporativa na Prática. Integrando Acionistas, Conselho de Administração e Diretoria Executiva na Geração de Resultados. 3. ed. São Paulo: Atlas, 2015.

RAMALHO, Emerson. Governança Corporativa Sucessão Familiar. Disponível em: https://ojs.unisanta.br/index.php/BAM/article/download/2065/1558. Acesso em: 10 out. 2023.

RIZZARDO, Arnaldo. Direito das Sucessões. Rio de Janeiro: Forense, 2006.

RODRIGUES, Jorge. O conselho de administração nas empresas familiares. Revista Portuguesa e Brasileira de Gestão, v. 7, n, 1, jan. 2008, p. 56-67. ISCTE – Instituto Universitário de Lisboa- Lisboa, Portugal. Disponível em: http://www.redalyc.otg/articulo.oa?id=388539109006. Acesso em: 2 out. 2023.

ROSSETI, José Paschoal; ANDRADE, Adriana de. Governança Corporativa: fundamentos, desenvolvimento e tendência. 7. ed., 3ª. reimpr. São Paulo: Atlas, 2019.

SANTOS, Aline de Cássia dos; Aragaki, C. A Importância do Conselho de Administração em Empresas Familiares de Capital Fechado. Redeca, Revista Eletrônica Do Departamento De Ciências Contábeis &Amp; Departamento De Atuária E Métodos Quantitativos, v. 2, n. 1, p. 65–85, 2016. Disponível em: https://doi.org/10.23925/2446-9513.2015v2i1p65-85. Acesso em: 1 out. 2023.

TEIXEIRA, Ana Carolina Brochado; RODRIGUES, Renata de Lima. O papel da autonomia privada na reconfiguração do pacto antenupcial e da natureza jurídica do casamento. In: AMARAL, Paulo Adyr Dias do (org. et al). CAD 20 anos: Tendências contemporâneas do Direito. Belo Horizonte: D’Plácido, 2017.

VOTORANTIM. Governança, compliance e riscos. Votorantim – Relatório Anual 2021. Disponível em: www.votorantimcimentos.es/pt/empresa/governanca. Acesso em: 25 nov. 2023.

VOTORANTIM. Memória Votorantim. Disponível em: memoriavotorantim.com. Acesso em: 25 nov. 2023.

¹Docente na Escola Paulista de Direito (EPD), no Programa de Mestrado “Soluções alternativas de Controvérsias Empresariais” – disciplina Metodologia de Pesquisa e Ensino do Direito; Docente na Fundação Instituto de Administração (FIA), nos Cursos de MBA e Pós-Graduação Lato Sensu em Gestão de Fraudes e Compliance – disciplina Metodologia de Desenvolvimento de Projetos; Pesquisadora do CNPq pelo Núcleo Dignidade Humana e Garantias Fundamentais na Democracia, da Faculdade de Direito da PUC-SP; Consultora Acadêmica para a elaboração de textos científicos e revisora técnica-profissional neste segmento; Editora Sênior em Direito. Doutora (2012) e Mestre (2008) em Direito Constitucional pela Pontifícia Universidade Católica de São Paulo (PUC-SP); Graduada em Direito (2004) e em Jornalismo (1998), ambos pela PUC-SP; Foi Diretora da Divisão de Comunicação Institucional da PUC-SP e Coordenadora do Editorial Jurídico da Editora Saraiva. E-mail: evelinedenardi@uol.com.br.

²Advogada. Especialista em Direito do Trabalho pelo Legale Faculdade. Especialista em Direito Previdenciário com capitação para ensino no magistério superior pela faculdade Damásio, MBA em Direito Agrário e Ambiental com capitação para Ensino no magistério superior pelo Ibmec, Mestranda pela Escola Paulista de Direito (EPD).