REGISTRO DOI:10.5281/zenodo.13146063

Elzilane Oliveira da Silva1;

Rosângela Brazão Vargas;

Orientador: Prof. Mestre Paulo Sergio Santos Paiva.

RESUMO

Objetivando conhecer quais características municipais influenciam na arrecadação tributária própria dos municípios amazonenses, o referencial bibliográfico desse artigo versa sobre o federalismo e a descentralização, indicando variáveis apontadas na literatura como condicionantes da arrecadação tributária municipal. A arrecadação própria depende principalmente das bases tributáveis no município e das alíquotas que incidem sobre essas bases. Assim, a renda do município, bem como o peso das atividades urbanas e o grau de formalização da atividade econômica, determinam o tamanho dessa base tributária e consequentemente, o montante de recursos arrecadados. Foram obtidos três fatores: “Aspectos Econômicos”; “Aspectos Estruturais” e “Aspectos Financeiros”, os quais agruparam as variáveis de acordo com a correlação apresentada entre elas. Conhecer os condicionantes da arrecadação própria dos municípios permite à gestão pública implementar ações que evitem a ineficiência arrecadatória, fomentando as principais atividades econômicas que compõem a sua base de tributação.

Palavras-chave: Federalismo Fiscal. Arrecadação Tributária.

ABSTRACT

Aiming to know which local characteristics influence the own tax revenues of Amazonian municipalities. The bibliographic referential of this article versa on federalism and fiscal decentralization, indicating variables identified in the literature as determinants of municipal tax collection. The own tax revenues depends mainly on municipal tax bases and the rates levied on these bases. Thus, the municipality’s income, as well as the weight of urban activities and the degree of formalization of economic activity, determine the size of this tax base and consequently the amount of funds raised. Knowing the conditions of own revenues of municipalities allows the public administration to implement actions to avoid the tax collection inefficiency, promoting the main economic activities that make up your tax base.

Keywords: Federalism Fiscal. Tax collection.

INTRODUÇÃO

A partir da Constituição Federal de 1988 os municípios, levados a condição de ente federativo, dotados de autonomia política, administrativa e financeira, assumiram posição de destaque no contexto das relações federativas no Brasil, igualando-se aos Estados e à União. Desse modo, o federalismo fiscal brasileiro tomou novos contornos, refletindo principalmente os efeitos do processo de descentralização de recursos e competências para contemplar os municípios.

Tanzi (2000) assevera que um dos problemas centrais sobre o federalismo fiscal é encontrar uma solução ótima para compatibilizar as competências fiscais dos diversos entes da federação. Assim, analisando o contexto brasileiro, percebe-se que apesar da CF/88 detalhar as competências comuns e residuais dos entes federativos, muitas vezes não se sabe qual nível de governo é responsável por determinada política (SOUZA, p. 67, 2005 ).

Além disso, ao transferir a responsabilidade pela provisão de serviços e bens públicos aos governos municipais, o texto constituinte não levou em consideração a sua capacidade fiscal em arcar com os encargos de sua competência, o que tem levado à intervenção financeira do governo central, através das transferências intergovernamentais, com mecanismos de equalização fiscal.

Essa intervenção aconteceu basicamente pela evolução do percentual de recursos transferidos do governo federal para os municípios através do Fundo de Participação dos Municípios (FPM), passando de 17% para 24,5%. Um importante aspecto deste tipo de transferência é que seu repasse aos governos municipais é efetuado sem nenhum esforço dos Municípios. Ou seja, pode existir a tendência de acomodação financeira por parte dos administradores públicos, pois, na medida em que aumenta este tipo de recurso, impede que sejam viabilizados novos incentivos ao processo produtivo para geração de renda na região (ZANATTO; KROTH; RODRIGUES, 2011).

Segundo Ribeiro (1998) essas transferências de recursos, embora sejam necessárias do ponto de vista da equidade de gastos entre as regiões de uma Federação, no caso do Brasil, elas representam recursos que podem substituir a base tributária própria dos entes, com negativas consequências para a “saúde fiscal” da nação. O repasse constante desse tipo de transferência inibe o crescimento da receita própria municipal, gerando ineficiência dos governos municipais em arrecadar tributos de sua competência.

Em estudos que associam a ineficiência da administração tributária nos governos municipais às transferências de recursos intergovernamentais, a exemplo de Orair e Alencar (2010), Ribeiro (1999) e Veloso (2008), foi detectado um efeito de acomodação no processo arrecadatório ocasionando a redução das receitas próprias em grande parte dos municípios. Sendo assim, percebe-se que mecanismos governamentais instituídos no intuito de equilibrar as finanças municipais e reduzir os desequilíbrios regionais, acabam contribuindo para acentuar outro tipo de desigualdade, no que tange ao potencial arrecadatório.

Contudo, o potencial de arrecadação dos municípios é afetado por outros fatores, que não somente as transferências intergovernamentais. Fatores como a base econômica, características demográficas e de localização foram utilizados para explicar o potencial de arrecadação dos entes federativos, como nos estudos de Reis e Cosio (1996); Moraes (2006); Orair e Alencar (2010), dentre outros. O potencial de arrecadação é definido por Reis e Cosio (1996) como o máximo de arrecadação que determinado ente pode obter de sua base tributária dada à estrutura vigente em um dado período do tempo. Posto isso, os municípios que arrecadam exatamente o potencial tendem a diminuir a dependência dos recursos provenientes de transferências e com isso, diminuem a fragilidade financeira existente nessa esfera governamental.

Considerando as grandes disparidades existentes no país, seja relacionada à atividade econômica, à distribuição de renda, quanto aos aspectos territoriais, políticos, estruturais, entre outros, é de se esperar que essas características reflitam de forma distinta no desenvolvimento econômico e consequentemente nos níveis de arrecadação das regiões. Nesse contexto o Amazonas se destaca pelas notáveis desigualdades em seu território, apresentando estruturas socioeconômicas significativamente diferentes, especialmente no que se refere à atividade econômica e às condições de saúde e emprego (COSTA p.78, 2012). Logo, esse estudo busca tipificar os municípios do estado do Amazonas em relação às potencialidades de arrecadação, visando identificar os fatores que interferem nesse potencial.

O conhecimento desses fatores pode fornecer parâmetros capazes de orientar o planejamento de longo prazo dos municípios, identificando as principais potencialidades que compõem a base tributária implicando em medidas para evitar a ineficiência arrecadatória nos municípios. Além disso, Siqueira, Lima e Paes (2015) destacam que os municípios que trabalham com a arrecadação abaixo do potencial acabam por ter dificuldades na gestão financeira, pois deixam de arrecadar e tornam-se mais dependentes das políticas fiscais do governo central.

CONDICIONANTES DA ARRECADAÇÃO TRIBUTÁRIA E ESFORÇO FISCAL

As disparidades socioeconômicas no Brasil se refletem em grandes diferenças na base de financiamento e consequentemente na capacidade de financiamento dos entes federados (BARBOSA p.34 2013).

Conforme Giambiagi (2000) e Além uma vez que o governo necessita gerar recursos para financiar suas políticas, a principal fonte de receita do setor público é a arrecadação tributária.No caso dos municípios suas principais fontes de receitas estão vinculadas a arrecadação de tributos de base local, a exemplo do Imposto Predial Territorial Urbano (IPTU), Imposto Sobre Serviços de Qualquer Natureza (ISSQN), Imposto sobre a Transmissão de Bens Inter vivos (ITBI), Taxas e Contribuição de Melhoria. Além disso, os governos municipais contam com os recursos provenientes das transferências intergovernamentais, cujo objetivo é complementar o orçamento municipal, além de ser uma forma de corrigir falhas e minimizar as imperfeições do próprio sistema, de forma a dotar os entes federados de condições para exercer suas competências.

De modo geral, o potencial de geração de receitas públicas de uma região ou país é determinado, principalmente pelo seu estágio de desenvolvimento. Regiões que possuem sua economia em estágios incipientes de desenvolvimento apresentam bases estreitas e pouco diversificadas de tributação, o que tem por consequência a limitada capacidade de arrecadação dos governos.

Moraes (2006) resgata três explicações alternativas presentes na literatura sobre a baixa arrecadação municipal. A primeira está relacionada à ausência de instrumentos de gestão tributária básicos, tais como mapeamento de unidades territoriais, informatização, cadastro de contribuintes de ISS, entre outros. A segunda explicação reside no argumento de que a baixa arrecadação é consequência da diferença de características entre tributos e municípios, uma vez que os primeiros beneficiam a urbanização, excluindo a grande maioria dos municípios rurais. E, por fim, a última mostra que a baixa arrecadação é consequência dos altos recursos provenientes de transferências, recursos estes que não acarretam nenhum custo político para o prefeito, sendo preferível à taxação de seus contribuintes (MORAES, p.102, 2006).

A base tributável, por sua vez, depende do nível de renda do município, do peso das atividades urbanas e do grau de formalização da atividade econômica. Nesse aspecto, percebe-se que a capacidade de arrecadação dos municípios está atrelada a fatores econômicos, regionais/demográficos, político/institucionais e financeiros, sendo este último representado pelas transferências intergovernamentais. Os fatores econômicos, como os PIB’s setoriais (agrícola, industrial e serviços) de cada município são importantes para identificar qual setor econômico que contribui relativamente mais para a arrecadação tributária.

Assim, a literatura tem apontado que o PIB industrial e de serviços tem influenciado positivamente na arrecadação fiscal, ao passo que o PIB do setor agrícola, apesar do expressivo volume de produção, o valor agregado é baixo, gerando bases proporcionalmente menores para tributação (ZANATTO; KROTH; RODRIGUES, 2011; SIQUEIRA, 2014).

Em relação aos fatores demográficos, a população também é uma variável relevante, pois, segundo Zanatto, Kroth e Rodrigues (2011), espera-se que quanto maior o tamanho da população, maior tende a ser o grau de arrecadação fiscal. O tamanho da população também indica o porte do município. Assim, constata se que municípios de maior porte têm uma capacidade de arrecadação própria superior aos municípios de porte menor.

Moraes (2006) utilizou além da população o grau de urbanização, uma vez que quanto mais urbanizado for o município, maior é a base tributável do Imposto Predial e Territorial Urbano (IPTU). À medida que os municípios avançam no processo de urbanização, ampliando e diversificando sua estrutura produtiva, com a elevação dos níveis de renda per capita de sua população, suas bases de tributação se expandem, aumentando a capacidade do governo de extração de impostos do setor privado (OLIVEIRA; FORTES; ANDRADE, 2000).

Assim, percebe-se que a renda per capita também é uma variável que explica o comportamento da arrecadação fiscal municipal. Alguns estudos sugerem que a arrecadação tributária própria pode ser influenciada negativamente pelo repasse de recursos oriundos das transferências intergovernamentais através de um efeito negativo, ou preguiça fiscal, que ocorre no processo de tributação.

Os municípios do Amazonas, exceto pela capital, não apresentam receitas tributárias que os tornem autossuficientes para atendimento dos seus objetivos estatais, contudo não representa característica somente deles. Da Silva e Da Silva (2018, p.41) afirmam que “a imensa maioria, sobretudo as menores municipalidades nos rincões do Brasil, longe estão de concretizar o princípio da autonomia pela suficiência de recursos próprios oriundos dos tributos de sua competência constitucional”.

Nesse contexto, as transferências governamentais apresentam-se como solução para suprir a lacuna de recursos demandados pelos municípios. Diversos motivos podem ser apontados como responsáveis por essa dependência de recursos. Mendonça, Ferreira e Costa (2018, p. 172) com base em pesquisa realizada afirmam que “Municípios pequenos e pouco industrializados possuem baixos índices de esforço fiscal e consequentemente alto nível de dependência do FPM, decorrente de uma ineficaz capacidade de exploração e arrecadação”.

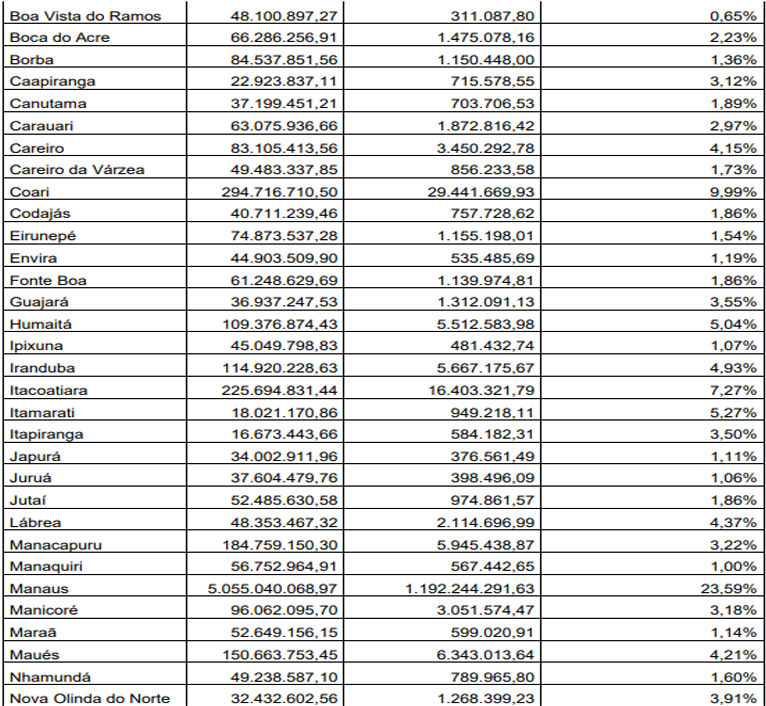

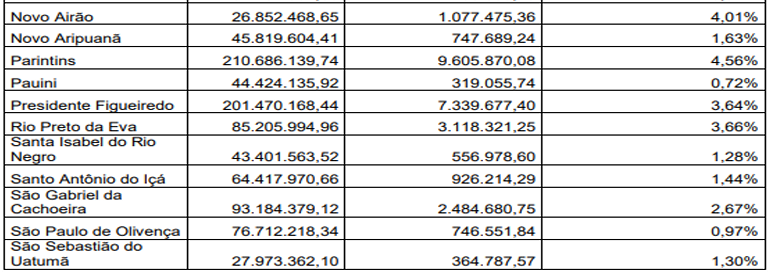

A partir de dados extraídos do Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro (SINCOFI), consegue-se observar o comportamento das receitas tributárias frente ao total das receitas correntes, estas representam o somatório tributária, de contribuição, patrimonial, agropecuária, industrial, de serviços e os recursos recebidos de outras pessoas jurídicas de direito público ou privado:

Quadro 09: Participação dos tributos municipais nas receitas correntes dos municípios.

Fonte SINCOFI (2023).

Dos dados apresentados acima, é possível observar que apenas sete municípios, incluída a capital, apresentam percentagem de receita tributária municipal superior a 5% do total das receitas correntes, e nove municípios apresentam percentagem inferior a 1% das receitas correntes. Depois de Manaus, o município que apresenta melhor obtenção de recursos tributários municipais é Coari, justificável pela existência de plataforma da Petrobrás de onde se tira petróleo e gás. Já no extremo da tabela, temos o município de Alvarães com apenas 0,15%.

Conforme discutido anteriormente, percebemos que os municípios amazonenses possuem duas características marcantes que contribuem para a ineficiência frente à obtenção de recursos tributários. Primeira, a pequena população da grande maioria dos municípios, tendo em vista que apenas dois municípios, além da capital, possuem população superior a 100.000 habitantes.

Ainda, pelo setor primário representar a maior atividade econômica da maioria dos municípios e por ser o menos relevante para a economia estadual, cerca de 6% da economia (IBGE, 2022), há pouca circulação de recursos nesses municípios, sendo essa outra característica dos municípios do estado do Amazonas. Ferreira e Costa (2018, p. 172), concluíram que, em relação aos municípios mineiros, no período de 2004 a 2020, a dependências desses entes federativos relaciona-se com o tamanho dos municípios e da população, “tal fenômeno provoca uma preguiça fiscal”.

Apesar da pouca participação dos tributos na composição das receitas dos municípios, esta pesquisa apresenta sua importância acadêmico-científico e social, tendo em vista o cenário inversamente proporcional de recursos escassos e demandas por políticas públicas crescentes, assim, analisar o comportamento do IDH-M frente à arrecadação dos municípios é um fator a ser observado e explorado pelo gestor público. Na visão de Da Silva e Da Silva (2018, p. 41), fortalecer a arrecadação municipal é “medida de efetivação do federalismo fiscal”

Souza (2005) corrobora a ideia de que a capacidade dos governos locais de arrecadar e aplicar seus recursos na implementação de políticas é amplamente diferenciada. Ou seja, a gestão municipal depende também de fatores alheios à arena tributária. É necessário complementar que características socioeconômicas de uma região também influenciam a arrecadação tributária de um determinado nível de governo.

A hipótese levantada neste estudo é de que o potencial arrecadatório municipal é influenciado por diversos fatores, sejam estes econômicos, estruturais e financeiros. A hipótese é de que o efeito de tais fatores se difere quando considerado os distintos níveis de arrecadação própria dos municípios. Assim sendo, as hipóteses de pesquisa são que a arrecadação tributária própria dos municípios é influenciada:

1. Positivamente, dado o maior dinamismo econômico do município;

2. Positivamente, para os municípios com melhor infraestrutura e maior porte populacional;

3. Negativamente, dado o maior repasse das transferências intergovernamentais que inibem o esforço arrecadatório dos municípios.

FATOR 1: ASPECTOS ECONÔMICOS

Esse primeiro fator engloba variáveis que representam o dinamismo econômico de uma determinada região como o PIB per capita. Ressalta-se que o fato da variável cota ICMS per capita ter sido retida nesse fator, apesar de se tratar de uma transferência, diz respeito a seus critérios de repartição, uma vez que os valores transferidos estão relacionados com a capacidade de geração de riqueza no âmbito municipal (FARINA, p. 37, 2008), o que justifica sua correlação com as demais variáveis do fator. Fatores econômicos compõe a base tributária do município. Assim, analisar a estrutura da economia local, por meio dos componentes do PIB, permite conhecer qual setor é mais ativo. Além disso, sendo o PIB um item importante de riqueza (REZENDE, p.89, 2001), seus valores permitem inferir sobre o desempenho tributário dos municípios, uma vez que interferem diretamente na base tributária municipal. O Valor Adicionado Fiscal também compõem esse fator, uma vez que representa o potencial que o município tem de gerar riquezas.

FATOR 2: ASPECTOS ESTRUTURAIS

Esse fator refere-se às condições de infraestrutura do município que influenciam no dinamismo da economia regional, tais como o grau de urbanização, renda per capita, proporção de empresas e proporção de pessoas ocupadas. Essas variáveis representam a capacidade de contribuição da população para a arrecadação própria de tributos. Além do mais, tais variáveis são importantes na análise da determinação do crescimento dos gastos públicos (REZENDE, p.89, 2001), sendo, portanto, condicionantes do desempenho fiscal dos municípios.

FATOR 3: ASPECTOS FINANCEIROS

As variáveis que compõe esse fator influenciam as finanças públicas municipais a exemplo das transferências intergovernamentais representadas pelo FPM. Essa variável é importante na medida em que, como apontado na literatura, pode influenciar no esforço de arrecadação própria dos municípios, causando ineficiência na exploração da base tributária (ORAIR; ALENCAR, 2010; RIBEIRO, 1999; VELOSO, 2008). Após identificar os fatores com base na correlação entre as variáveis, faz-se necessário analisar o efeito desses fatores, considerados como variáveis independentes, na arrecadação própria municipal.

Os resultados destacam que algumas variáveis (fatores) não tiveram efeitos significativos sobre os níveis de arrecadação tributária própria dos municípios. Em relação à condicionante “Aspectos Econômicos”, que engloba variáveis que representam o potencial econômico dos municípios, destaca-se que foi significativa em todos os quantis determinados, corroborando o exposto pela literatura consultada (ALENCAR, p.78, 2010) de que a base econômica é determinante para a arrecadação tributária própria. Dessa forma percebe-se que quanto maior o fator, ou seja, quanto mais os municípios potencializam as variáveis que constituem sua base econômica (PIB, VAF, VAS, VAI), maior tende a ser o nível de arrecadação municipal.

Nesse caso, é possível inferir também sobre os efeitos da variável Cota ICMS, considerando que o aumento de sua arrecadação é acompanhado de maior arrecadação própria, visto que, apesar de ser uma transferência, seu repasse é determinado pelo dinamismo econômico da região, havendo a tendência de municípios com maior desenvolvimento econômico potencializarem o recebimento de maiores recursos. O Fator Aspectos Estruturais, formado por variáveis que representam o perfil dos municípios, relacionados com urbanização e nível de renda, como a proporção de empresas atuantes, proporção de pessoas ocupadas.

Essas variáveis evidenciam a contribuição direta da sociedade na formação da receita tributária própria municipal, como já sinalizado por (Orair e Alencar p.110, 2010). Quando se elevam os níveis dessas variáveis, refletido no escore fatorial que as representam, o nível da arrecadação tributária aumenta, conforme indicado pelos coeficientes positivos e crescentes ao longo dos quantis.

O sinal da variável “Aspectos Financeiros”, indica uma relação negativa com a variável dependente. Tais resultados indicam que a transferência do FPM e o Valor Adicionado da Agropecuária reduzem a arrecadação própria nos primeiros quantis, que são formados por municípios que apresentaram menores níveis de arrecadação tributária própria per capita ao longo de toda sua distribuição. Esse resultado corrobora os resultados apontados na literatura ( NASCIMENTO, 2010; MASSARDI, 2014), quando revelaram o efeito negativo das transferências no esforço de arrecadação própria.

CONCLUSÕES FINAIS

A identificação dos fatores condicionantes da arrecadação tributária dos municípios permite à gestão municipal implementar ações que evitem a ineficiência arrecadatória, fomentando as principais atividades econômicas que compõem a sua base de tributação. Assim, o estudo contribui para a literatura que versa sobre gestão pública, uma vez que fornece informações que possibilitam aos munícipios ampliarem sua autonomia fiscal, incorporando em seus orçamentos um volume maior de recursos próprios. Concomitantemente, as contribuições para a evolução do conhecimento contábil são direcionadas especificamente para a contabilidade pública, responsável pelo registro, controle e demonstração da execução dos orçamentos públicos, que são sustentados basicamente pela arrecadação de tributos.

REFERÊNCIAS

BARBOSA FILHO, M. C. Uma avaliação do programa de modernização da administração tributária (Pmat) sobre o esforço fiscal dos municípios (2000 A 2010). Dissertação (Mestrado em Economia do Setor Público)- Universidade de Brasília, Brasília, 2013.

BRASIL. CONSTITUIÇÃO FEDERAL DA REPÚBLICA FEDERATIVA DO BRASIL. Brasília: Senado Federal, 1988.

BRUNOZI JR., A. C.; FERREIRA, M. A. M; ABRANTES, L.A.; E KLEIN, T.C. Efeitos das Transferências Intergovernamentais e Arrecadação Tributária sobre os indicadores sociais da Saúde e Educação.

COSTA, J., CUNHA, M.; ARAÚJO, R. Federalismo cooperativo brasileiro: implicações na gestão da educação municipal. Jornal de Políticas Educacionais, n. 8, p. 14-23, 2010.

FERREIRA, Rodrigo. Tributos: origem e evolução. Breve abordagem histórica sobre a evolução dos tributos. JusBrasil. 2015.

MENDES, M.; MIRANDA, R.B.; COSIO, F. B. Transferências intergovernamentais no Brasil: diagnóstico e proposta de reforma. Senado Federal, Consultoria Legislativa, 2008.

PESTANA, M. H; GAGEIRO, J. N. Análise de dados para ciências sociais: A complementariedade do SPSS. 5ª edição, Lisboa: Sílabo, 2008. 694 p

REIS, E. J.; COSIO, F. A. B. Capacidade Tributária dos Estados Brasileiros, 1970/90. Economia Brasileira em Perspectiva, Rio de Janeiro: IPEA, v.2, 1996.

REZENDE, F. Finanças públicas. São Paulo: Atlas, 2001.

RODRIGUES, M. P. Esforço Fiscal Próprio dos municípios Catarinenses e Transferências Intergovernamentais. Programa de Pós Graduação em Economia. (Dissertação). Universidade Federal de Santa Catarina, 2004

SOUZA, C. Reinventando o poder local: limites e possibilidades do federalismo e da descentralização. São Paulo em Perspectiva, vol. 10, n. 3, p.103-112, 1996.

SOUZA, C. Federalismo, desenho constitucional e instituições federativas no Brasil Pós-1988. Revista de Sociologia e Política, n. 24, p. 105-121, 2005.

ZANATTO, N.; KROTH, D. C.; RODRIGUES, M. P. Desempenho fiscal dos municípios catarinenses e seus determinantes: uma análise econométrica para o período de 2000 a 2008. Revista Perspectiva Econômica, v. 7, n. 2, p. 78-92, 2011.

1Graduandas do Curso de Ciências contábeis: elzilane.oliveira9@gmail.com/rosangela14a@gmail.com