REGISTRO DOI: 10.69849/revistaft/cs10202503280805

Daniel da Silva Ferreira

RESUMO

As Sociedades de Economia Mista são entidades dotadas de personalidade jurídica de direito privado, criadas por lei para a exploração de atividade econômica, sob a forma de sociedade anônima, cujo controle pertença à União ou a entidade da Administração Indireta. No estado do Amazonas, constam três empresas desta natureza, a saber: a Companhia de Desenvolvimento do Estado do Amazonas – CIAMA, a Companhia de Gás do Amazonas – CIGÁS e a Processamento de Dados Amazonas S/A – PRODAM. A importância de acompanhar o desempenho econômico-financeiro das empresas dessas empresas decorre do interesse público, bem como do interesse do setor privado na pessoa de potenciais investidores e gestores de segmentos correlatos. Desse modo, a questão de pesquisa é avaliar a situação financeira das empresas CIAMA, CIGÁS e PRODAM, especificamente índices de endividamento, nos últimos 5 anos tomando como base o método de avaliação de composição patrimonial descrito por Matarazzo. Para essa análise a abordagem aplicada quantitativa por meio de técnicas estatísticas. A pesquisa revelou que as empresas possuem alto grau de endividamento, representada na dependência financeira de terceiros, predominância de empréstimo de curto prazo e alta taxa de investimento imobilizado.

Palavras-chaves: Sociedades de Economia Mista, desempenho econômico-financeiro, índices de endividamento Amazonas.

ABSTRACT

The Mixed Economy Companies are entities with legal personality under private law, created by law for the exploration of economic activity, in the form of a corporation, whose control belongs to the Union or an Indirect Administration entity. In the state of Amazonas, there are three companies of this nature, namely: the Companhia de Desenvolvimento do Estado do Amazonas – CIAMA, the Companhia de Gás do Amazonas – CIGÁS and Processamento de dados Amazonas S/A – PRODAM. The importance of monitoring the economic and financial performance of these companies arises from the public interest, as well as the interest of the private sector in the person of potential investors and managers of related segments. Therefore, the research question is to evaluate the financial situation of the companies CIAMA, CIGÁS and PRODAM, specifically debt ratios, over the last 5 years based on the equity composition assessment method described by Matarazzo. For this analysis, the quantitative approach was applied using statistical techniques. The research revealed that companies have a high degree of indebtedness, represented by financial dependence on third parties, predominance of short-term loans and a high rate of fixed investment.

Keywords: Mixed Economy Societies, economic-financial performance, debt rates, Amazonas.

1. INTRODUÇÃO

As Sociedades de Economia Mista são, segundo art. 5, III, do Decreto-Lei no 200/1967, entidades dotadas de personalidade jurídica de direito privado, criadas por lei para a exploração de atividade econômica, sob a forma de sociedade anônima, cujas ações com direito a voto pertençam em sua maioria à União ou a entidade da Administração Indireta. No estado do Amazonas, segundo o Portal da Transparência do Governo do Estado, constam três empresas desta natureza, a saber: a Companhia de Desenvolvimento do Estado do Amazonas – CIAMA, a Companhia de Gás do Amazonas – CIGÁS e a Processamento de Dados Amazonas S/A – PRODAM.

A Companhia de Desenvolvimento do Estado do Amazonas – CIAMA, criada pela Lei Nº 2.326, de 8/5/1995, com patrimônio próprio e autonomia administrativa e financeira. A CIAMA tem como missão a promoção do desenvolvimento social, econômico, energético, tecnológico, industrial e ambiental do Estado do Amazonas. Tem por objetivo promover o desenvolvimento socioeconômico, tecnológico e sustentável do estado do Amazonas, competindo-lhe: Elaborar, executar ou participar de projetos, obras e serviços de engenharia, de infraestrutura rodoviária, aeroportuária, portuária, de habitação, de meio ambiente, infraestrutura de saneamento básico, de edificações, de transporte de massa, de navegação no transporte de cargas, além de projetos de reforma, ampliação e/ou adequação de prédios públicos; e a promoção de desenvolvimento econômico, execução de programas e projetos governamentais, participação acionária em empreendimentos e oportunidade de negócios. Incentivo a preservação e ampliação de empreendimentos. Convênios de cooperação nas áreas científicas, tecnológicas, de promoção econômica, de gestão empresarial e profissionalização e mão de obra, com instituições e entidades nacionais e internacionais.

A Companhia de Gás do Amazonas – CIGÁS, criada pela lei 2.325 de 8 de maio de 1995, é uma concessionária de serviços públicos no Amazonas que atua na distribuição e comercialização de Gás Natural para os mais diversos segmentos. A Companhia também atua com sistemas de Gás Natural Comprimido (GNC) e/ou Gás Natural Liquefeito (GNL). A CIGÁS tem como missão promover soluções energéticas a partir do gás natural, contribuindo para o desenvolvimento econômico e socioambiental do estado do Amazonas, fortalecendo as relações com clientes e demais partes interessadas de forma ética, responsável e sustentável. A concessão dos serviços tem prazo de vigência de 30 anos contados a partir de 01/02/2010.

Processamento de Dados Amazonas S/A é uma sociedade de economia mista, de capital fechado, com controle acionário do Governo do Estado. Foi criada pela Lei N° 941, de 10 de julho de 1970, tendo iniciado suas operações em setembro de 1972. Atualmente a empresa encontra-se vinculada, administrativamente, à Secretaria de Planejamento e Desenvolvimento Econômico (SEPLAN), de acordo com a Lei 2.783/2.003. A PRODAM tem como objetivo a prestação de serviços especializados em Tecnologia da Informação e Comunicação aos órgãos integrantes da Administração Pública Estadual, podendo, complementarmente, atender órgãos federais, instituições privadas, administrações municipais e outras administrações estaduais. O atendimento aos órgãos do Governo Estadual está disciplinado pelo Decreto 16.604, de 12 de julho de 1995.

Pesquisas efetuadas no portal eletrônico do Google Acadêmico mostraram que a literatura científica voltada para os aspectos econômicos e financeiros das empresas de economia mista é escassa. A pesquisa Silva et al., 2014, foi relevante e identificou-se a necessidade de aprofundá-la atualizando nos últimos cinco anos correntes, tendo em vista o interesse público de acompanhar a performance econômica financeira das empresas que se pretende estudar.

Segundo Matarazzo (2010, p.17), a Análise de Balanço objetiva extrair informações das Demonstrações Financeira para a tomada de decisões. A metodologia de análise baseia-se inicialmente na escolha, cálculos e comparação dos índices, podendo, a partir daí, estabelecer-se diagnósticos e conclusões. As técnicas são diversas, contudo, esta pesquisa aplicará apenas os índices de composição patrimonial, descritos por Matarazzo (2010).

Diante disso, a questão de pesquisa é: qual situação financeira das empresas CIAMA, CIGÁS e PRODAM nos últimos 5 anos tomando como base o método de avaliação de composição patrimonial descrito por Matarazzo? O Objetivo Geral, por conseguinte, é analisar os índices de endividamento e identificar a situação financeira das sociedades de economia mista CIAMA, CIGÁS e PRODAM.

Considerando que a lei 13.303/2016, Artigo 8º, III, expressa que “as empresas públicas e sociedades de economia mista deverão observar, no mínimo, os seguintes requisitos de transparência: a divulgação de dados econômico-financeiros”, a presente pesquisa é justificada pelo interesse público de acompanhar desempenho econômico-financeiros das empresas CIAMA e CIGÁS e PRODAM, bem como o interesse do setor privado na pessoa de potenciais investidores e gestores de segmentos correlatos em outros estados ou países. Do ponto de vista científico esta pesquisa por sua vez contribui para os estudos na área financeira e contábil das sociedades de economia mista.

Na próxima seção aponta-se o referencial teórico das técnicas de análise do desempenho econômico-financeiro por meio de índices, a seguir, registra-se a metodologia da pesquisa, seguida pela identificação e discussão dos principais resultados. E na última seção serão apresentadas as considerações finais e as conclusões da pesquisa.

2. REFERENCIAL TEÓRICO

Segundo Iudícibus (2018, p. 14), conceitua-se a Análise de Balanços como sendo: “A arte de saber extrair relações úteis, para objetivo econômico que tivermos em mente, dos relatórios contábeis tradicionais e de suas extensões e detalhamentos, se for o caso”, sendo que, conforme Mototo (2018, p.1149), “essa técnica não tem base específica em nenhuma lei ou norma contábil nacional, esta faz parte das normas geralmente aceitas por profissionais e empresas usuárias da Contabilidade ”.

A base da Análise de Balanços são as Demonstrações Contábeis. A respeito dos seus usuários externos Iudicibus (2018 p. 09) afirma que “as normas contábeis destacam que as demonstrações contábeis para fins gerais são dirigidas às necessidades comuns de vasta gama de usuários externos à entidade, como sócios, acionistas, credores, empregados e o público em geral”. Também Iudicibus (2018, p. 12) completa que para os usuários internos “a análise de balanços além de sua função de informar o posicionamento relativo e a evolução de vários grupos contábeis, também serve como um “painel geral de controle” da administração. Nesse sentido, podemos construir uma série de indicadores financeiros e avaliar sua evolução em espaços de tempo mais curtos”. Para ambos usuários a Análise de Balanço atua como base para a tomada de decisões.

Dentro da literatura Matarazzo (2010, p. 8) discorre que a Análise de Balanços surgiu e desenvolveu-se dentro do sistema bancário sendo seu início ao final do século 19, quando banqueiros norte americanos passaram a solicitar balanços às empresas tomadoras de empréstimos. Com o transcorrer dos anos e o sucessivos recebimento de balanços foi-se desenvolvendo a noção de comparação de diversos itens, sendo a mais comum a do Ativo Circulante com o Passivo Circulante. Alexander Wall, considerado o pai da Análise de Balanços, apresentou, em 1919, um modelo de análise de balanços, através de índices, e demonstrou a necessidade de considerar outras relações, além de Ativo Circulante contra Passivo Circulante. Houve diversos passos no seu subsequente progresso, sendo que no Brasil ela só se difundiu a partir de 1970.

A respeito da linguagem adotada, Matarazzo (2010, p. 5) reitera que seus relatórios “são escritos em linguagem corrente, recomendando-se gráficos como auxiliares para simplificar as conclusões mais complexas. Ao contrário das demonstrações financeiras, os relatórios de análise devem ser elaborados como se fossem dirigidos a leigos, ainda que não o sejam, isto é, sua linguagem deve ser inteligível por qualquer mediano dirigente de empresa, gerente de banco ou gerente de crédito.” Assim a Análise de Balanços deve assumir também o papel de tradução dos elementos contidos nas demonstrações financeiras. Além disso, nem todo endividamento deve ser evitado, pode ser capital alavancado visando expansão, havendo casos em que é necessário comparação de outras organizações do mesmo ramos ou segmento.

Para Iudícibus (2018, p. 103) “A análise de balanços encontra seu ponto mais importante no cálculo e avaliação do significado de índices, relacionando principalmente itens e grupos do Balanço e da Demonstração do Resultado”. Os índices são, segundo Matarazzo (2010, p. 81), “a relação entre contas ou grupo de contas das Demonstrações Financeiras, que visa evidenciar determinado aspecto da situação econômica ou financeira da empresa” e assim, conforme Iudícibus (2018, p. 103), “permitir ao analista externo extrair tendências e comparar os índices com padrões preestabelecidos.” Os principais índices são de Estrutura de Capital, Liquidez e Rentabilidade.

A análise do endividamento, segundo Assaf Neto (2012, p. 47) “avalia basicamente a proporção de recursos próprios e de terceiros mantidos pela empresa, sua dependência financeira por dívidas de curto prazo e a natureza de suas exigibilidades.

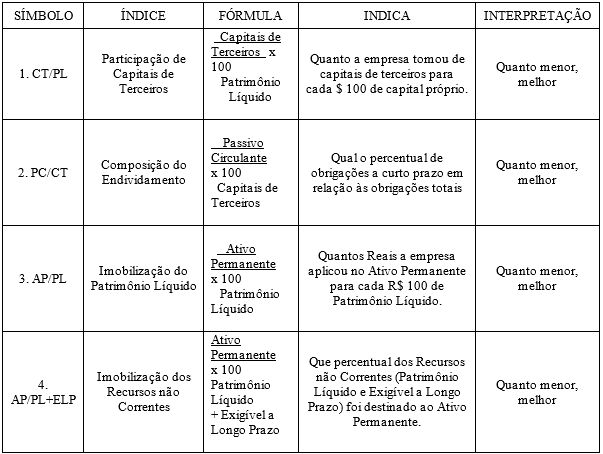

Os principais índices de estrutura de capital são:

– Participação de capital de terceiros (Capital de Terceiros / Patrimônio Líquido x 100): conforme Matarazzo (2010, p. 87) indica quanto a empresa tomou de capitais de terceiros para cada R$ 100 de capital próprio investido, sendo a interpretação do índice: quanto menor melhor.

– Composição do endividamento (Passivo Circulante / Capital de Terceiros x 100): conforme Matarazzo (2010, p. 90) indica qual o percentual de obrigações a curto prazo em relação às obrigações totais, sendo a interpretação do índice: quanto menor melhor.

– Imobilização do Patrimônio Líquido (Ativo Permanente / Patrimônio Líquido x 100): conforme Matarazzo (2010, p. 91) indica quanto a empresa aplicou no Ativo Permanente para cada R$ 100 de Patrimônio Líquido, sendo a interpretação do índice: quanto menor melhor.

– Imobilização dos recursos não-correntes (Ativo Permanente / Patrimônio Líquido + Exigível a Longo Prazo x 100): conforme Matarazzo (2010, p. 94) indica que percentual de Recursos não Correntes a empresa aplicou no Ativo Permanente, sendo a interpretação do índice: quanto menor melhor.

Em pesquisas no Google Acadêmico verificou-se a lacuna de estudos acadêmicos na realidade regional, uma vez que, à exceção de Silva et al, há escassez de publicações acadêmicas tratando de empresas públicas vinculadas ao governo do estado do Amazonas. Silva et al (2013) pesquisaram comparativamente empresas de economia mista do estado do Amazonas nos anos de 2008 a 2012, apresentando de forma satisfatória suas situações econômicas e financeiras, apesar da escassez de estudos acadêmicos em âmbito regional. Nesse trabalho verificou-se forte dependência de contratos de exclusividades e subvenções concedidas pelo Poder Executivo Estadual.

A pesquisa proposta visa atualizar parte destes estudos nos anos 2019 a 2023 da CIAMA, PRODAM e CIGÁS, aplicando a técnica de indicadores de estrutura de capital para avaliar a situação endividamento das empresas de economia mista do estado do Amazonas, descrevendo como se comportou a atuação dessas empresas, que possuem como principal acionista o estado do Amazonas.

3. METODOLOGIA

Para Richardson (2012, p. 70), o método representa a escolha dos procedimentos sistemáticos para a descrição e explicação dos fenômenos. Sendo assim, a presente pesquisa é definida em relação aos objetivos como descritiva, visto que identifica um fato e as suas relações com as variáveis e coleta de dados (Beuren, p. 81). Em relação aos procedimentos caracteriza-se como documental, pois para Beuren, (2008, p. 89) a pesquisa documental “baseia-se em materiais que ainda não receberam tratamento analítico ou que podem ser reelaborados de acordo com os objetivos da pesquisa”. Quanto a abordagem é quantitativa, uma vez que se caracteriza pelo emprego da quantificação tanto nas modalidades de coleta de informações, quanto no tratamento delas por meio de técnicas estatísticas (Richardson, p. 70). Esta pesquisa também se caracteriza como estudo de casos múltiplos, que segundo Gil (2012, p.58) “o estudo de caso vem sendo utilizado com frequência cada vez maior pelos pesquisadores sociais, visto servir a pesquisas com diferentes propósitos”.

Foram estudadas as Sociedades de Economia Mista do Amazonas, a saber: CIAMA, PRODAM e CIGÁS. A COSAMA, apesar de se enquadrar no escopo desta pesquisa, foi excluída desta pela não divulgação das Demonstrações Contábeis referente ao ano 2023 no momento da pesquisa. A coleta de dados é delimitada pelo Período de 2019 a 2023. Os dados das Demonstrações Contábeis foram coletados no site do Diário Oficial do Amazonas e sites oficiais da CIAMA, PRODAM e CIGÁS.

Para análise foi utilizado como base o método de avaliação de composição patrimonial descrito por Matarazzo. Especificamente, pretendeu-se identificar os índices de endividamento das empresas de economia mista no Amazonas: CIAMA, CIGÁS e PRODAM dos últimos 5 anos, analisar as séries históricas, dos últimos 5 anos, dos índices de composição patrimonial das empresas de economia mista no Amazonas: CIAMA, CIGÁS e PRODAM e comparar os resultados dos índices de endividamento e os da série histórica para se conhecer a situação financeira das empresas pesquisadas. De posse dos Balanços Patrimoniais de Demonstrações de Resultado do Exercícios, foram calculados os índices de endividamento. Foi analisada individualmente a progressão dos índices no período, seguida da análise comparativa dos índices entre as empresas. Calculou-se, também, a média dos índices de cada empresa, a média geral e seu desvio-padrão.

Os resultados foram organizados em tabelas tendo em vista identificar singularidades e semelhanças nas situações financeiras e econômicas de cada empresa, além de identificar pontos fortes e fracos de cada empresa.

A amostra é não probabilística, por acessibilidade Richardson (2012, p. 161). Quanto ao instrumento, trata-se de pesquisa em fontes secundárias, que se encontram publicadas e auditadas por terceiros, sendo base para se extrair os índices de endividamento, liquidez e rentabilidade.

A pesquisa proposta trata das Sociedades de Economia Mista, em que a divulgação de dados econômico-financeiros é obrigada pela Lei da Transparência, não se aplica ao estudo e/ou análise condicionado à aprovação por comitê de ética e proteção de privacidade.

QUADRO 1: Quadro-resumo dos índices de endividamento (Matarazzo,2010)

Fonte: Matarazzo (2010)

4. ANÁLISE DOS RESULTADOS

O objetivo da pesquisa é analisar as séries históricas dos indicados de cada empresa no período. Assim, obtiveram-se os seguintes resultados para a estrutura de capital.

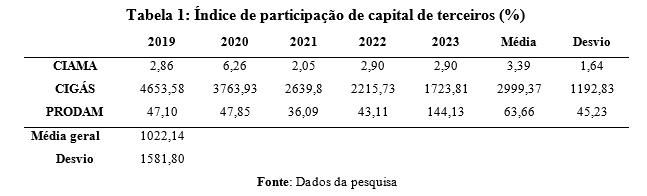

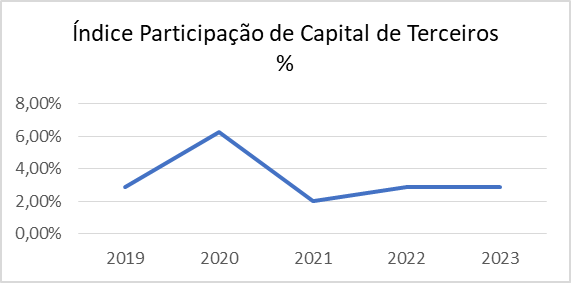

Na tabela 1 apresenta-se o índice de capital de terceiros mensurado em percentual, representando quanto a empresa tomou de capitais de terceiros para cada R$ 100 de capital próprio e têm-se a interpretação de quando menor, melhor.

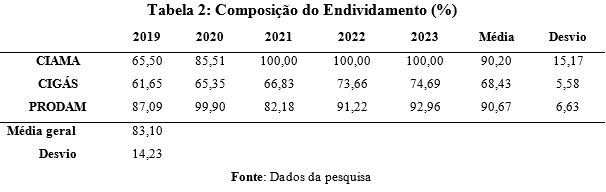

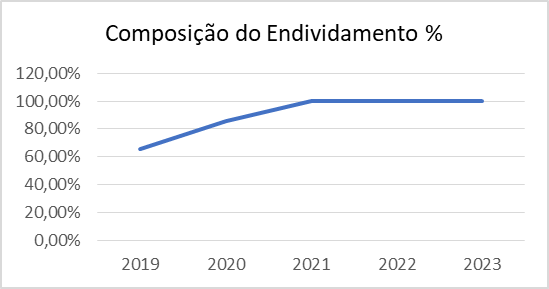

Na tabela 2 apresenta-se o índice de capital de terceiros mensurados em percentual, representando qual o percentual de obrigações a curto prazo a obrigações a curto prazo em relação às obrigações totais com a interpretação de quando menor, melhor.

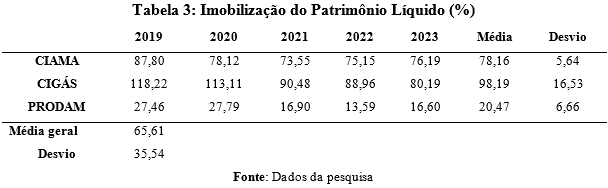

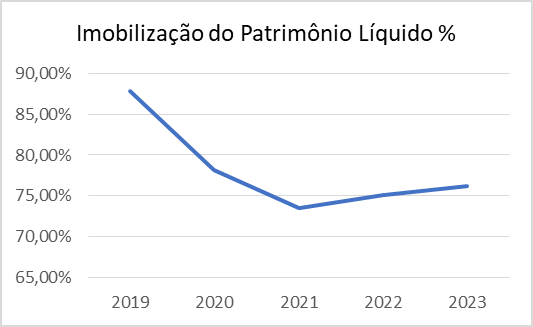

Na tabela 3 apresenta-se o índice de imobilização do patrimônio líquido mensurados em percentual, representando quanto R$ a empresa aplicou no ativo não circulante para cada R$ 100 de patrimônio líquido com a interpretação de quando menor, melhor.

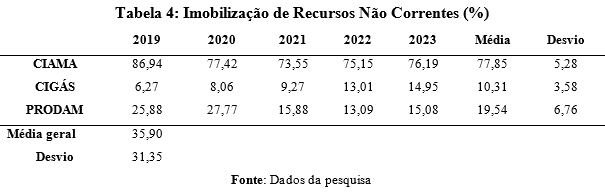

Na tabela 4 apresenta-se o índice imobilização de recursos não correntes mensurados em percentual, representando que percentual dos recursos não correntes (Patrimônio Líquido e Exigível a Longo Prazo) foi destinado ao Ativo Não Circulante com a interpretação de quanto menor, melhor.

Gráfico 1: Índice de participação de capital de terceiros (%) – CIAMA

No gráfico 1, o índice de participação capital de terceiros tem-se média de 3,39% com pouca variância, finalizando a série histórica com praticamente o índice que iniciou, 2,90%, indicando boa situação, segundo o método descrito por Matarazzo, em que a respectiva interpretação do índice é: quanto menor, melhor.

Gráfico 2: Índice de Composição do Endividamento (%) – CIAMA

No gráfico 2, o índice de composição de endividamento da CIAMA partir de 2021 até 2023 teve aumento no perfil da dívida curto prazo para o máximo 100%, traduzindo uma situação ruim para empresa de altíssima participação de dívidas de curto prazo, segundo o método descrito por Matarazzo, em que a respectiva interpretação do índice é: quanto menor, melhor.

Gráfico 3: Índice de Imobilização do Patrimônio Líquido (%) – CIAMA

No gráfico 3, o índice de imobilização do patrimônio líquido da CIAMA teve no período redução gradual, mas mantendo situação desfavorável com o respectivo índice de 76,19% em 2023, segundo o método descrito por Matarazzo, em que a respectiva interpretação do índice é: quanto menor, melhor.

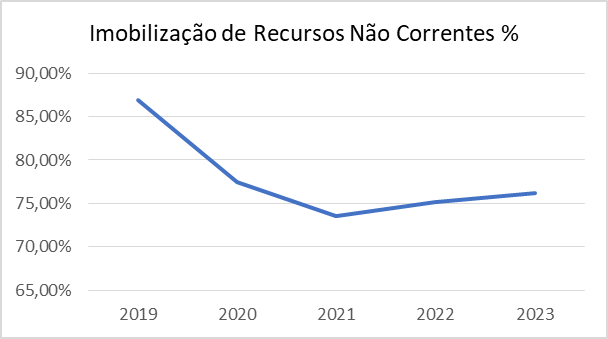

Gráfico 4: Índice de Imobilização de Recursos Não Correntes (%) – CIAMA

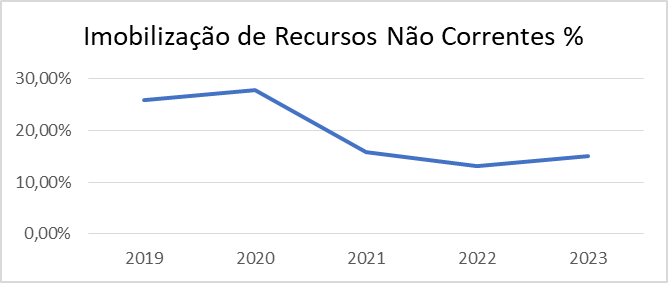

No gráfico 4, o índice de imobilização de recursos não correntes da CIAMA teve no período redução, mas mantendo situação desfavorável com o índice de 76,19% em 2023, segundo o método descrito por Matarazzo, em que a respectiva interpretação do índice é: quanto menor, melhor.

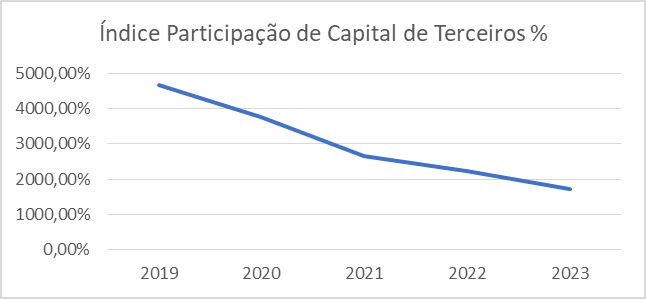

Gráfico 5: Índice de participação de capital de terceiros (%) – CIGÁS

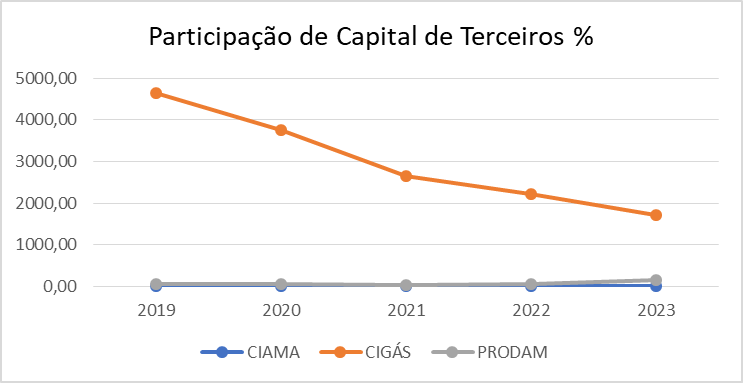

No gráfico 5, o índice de participação de capital de terceiros, apesar da redução de 60%, finalizou 2023 com altíssimo índice de 1.723,81%, indicando situação péssima, segundo o método descrito por Matarazzo, em que a respectiva interpretação do índice é: quanto menor, melhor.

Gráfico 6: Índice de Composição do Endividamento (%) – CIGÁS

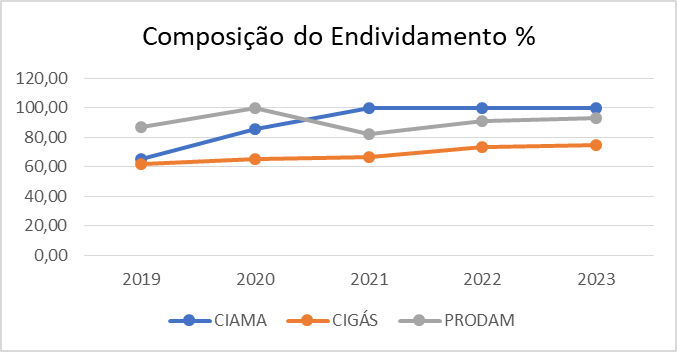

No gráfico 6, o índice de composição de endividamento da CIGÁS no período teve gradual aumento, finalizando 2023 com 74,69%, resultando em situação desfavorável de alta participação de dívidas de curto prazo, segundo o método descrito por Matarazzo, em que a respectiva interpretação do índice é: quanto menor, melhor.

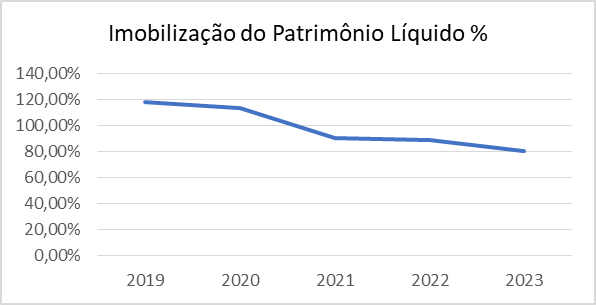

Gráfico 7: Índice de Imobilização do Patrimônio Líquido (%) – CIGÁS

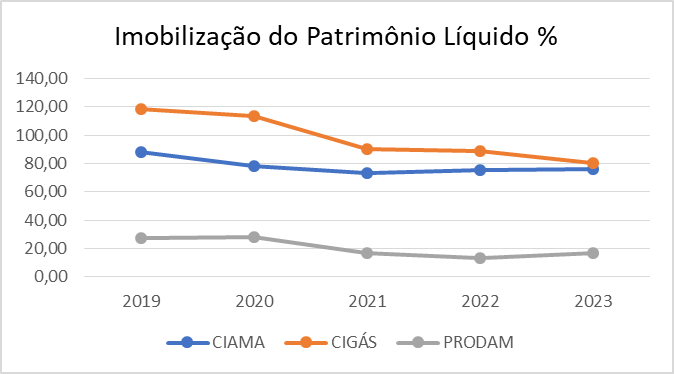

No gráfico 7, o índice de imobilização do patrimônio líquido da CIGÁS teve no período redução gradual, mas mantendo situação desfavorável finalizando 2023 com o alto índice de 80,19%, segundo o método descrito por Matarazzo, em que a respectiva interpretação do índice é: quanto menor, melhor.

Gráfico 8: Índice de Imobilização de Recursos Não Correntes (%) – CIGÁS

No gráfico 8, o índice de imobilização de recursos não correntes da CIGÁS teve no período aumento gradual, mas mantendo situação boa finalizando 2023 com o baixo índice de 14,95%, segundo o método descrito por Matarazzo, em que a respectiva interpretação do índice é: quanto menor, melhor.

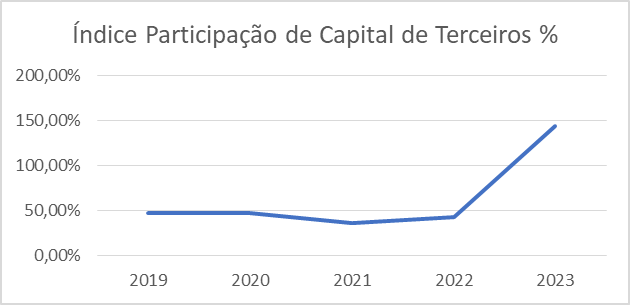

Gráfico 9: Índice de participação de capital de terceiros (%) – PRODAM

No gráfico 9, o índice participação de capital de terceiros vinha mantendo a predominância do capital próprio até que em 2023 teve a reversão da situação e finalizou tendo predominância do capital de terceiros, com índice de 144,18%, indicando situação ruim, segundo o método descrito por Matarazzo, em que a respectiva interpretação do índice é: quanto menor, melhor.

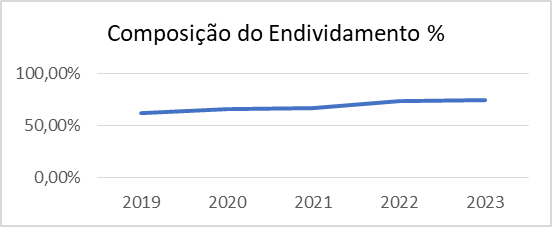

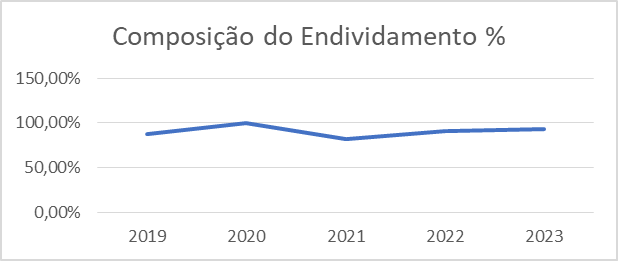

Gráfico 10: Índice de Composição do Endividamento (%) – PRODAM

No gráfico 10, o índice de composição de endividamento da PRODAM manteve-se no período estudado com pouca variância, finalizando 2023 com índice de 92,96%, com uma situação desfavorável para empresa de altíssima participação de dívidas de curto prazo, segundo o método descrito por Matarazzo, em que a respectiva interpretação do índice é: quanto menor, melhor.

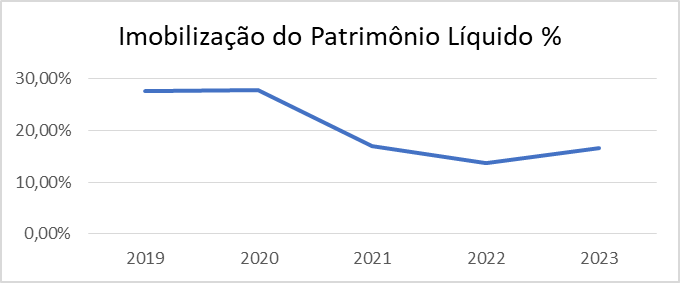

Gráfico 11: Índice de Imobilização do Patrimônio Líquido (%) – PRODAM

No gráfico 11, o índice de imobilização do patrimônio líquido da PRODAM teve no período redução gradual, finalizando 2023 com o índice satisfatório de 16,60%, segundo o método descrito por Matarazzo, em que a respectiva interpretação do índice é: quanto menor, melhor.

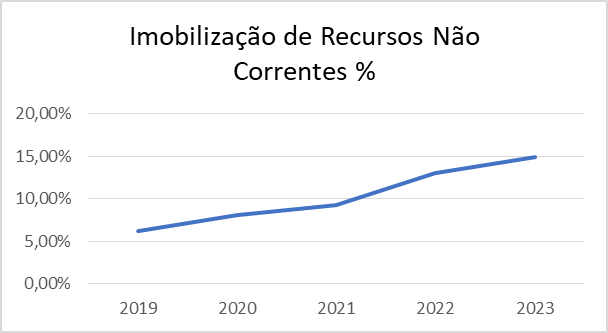

Gráfico 12: Índice de Imobilização de Recursos Não Correntes (%) – PRODAM

No gráfico 12, o índice de imobilização de recursos não correntes da PRODAM teve no período redução, finalizando 2023 com a situação boa, com índice de 14,95%, segundo o método descrito por Matarazzo, em que a respectiva interpretação do índice é: quanto menor, melhor.

Gráfico 13: Índice de participação de capital de terceiros (%) – CIAMA, CIGÁS E PRODAM

CIAMA – bom em 2023, com índice 2,90%, situação relativamente constante no período.

CIGÁS – péssimo em 2023, com índice 1.723,81%, mas conseguiu reduzir em 60% o índice no período da pesquisa atenuando a situação.

PRODAM – ruim em 2023, com índice 144,13%, agravou a situação no período.

Comparativamente, a CIAMA tem melhor situação, com predomínio de capital próprio, enquanto a CIGÁS e PRODAM têm pior situação, com predomínio de capital de terceiros, segundo o método descrito por Matarazzo, em que a respectiva interpretação do índice é: quanto menor, melhor.

Gráfico 14: Índice de Composição do Endividamento (%) – CIAMA, CIGÁS E PRODAM

CIAMA – ruim em 2023, com índice 100,00%, agravou a situação no período.

CIGÁS – ruim em 2023, com índice 74,69%, agravou a situação no período.

PRODAM – ruim em 2023, com índice 92,96%, situação relativamente constante no período.

Comparativamente, a CIGÁS tem melhor situação, mas todas têm predomínio de exigível de curto prazo, que representa uma situação ruim, segundo o método descrito por Matarazzo, em que a respectiva interpretação do índice é: quanto menor, melhor.

Gráfico 15: Índice de Imobilização do Patrimônio Líquido (%) – CIAMA, CIGÁS E PRODAM

CIAMA – ruim em 2023, com índice 76,19%, mas conseguiu reduzir em 14% o índice no período da pesquisa atenuando a situação.

CIGÁS – ruim em 2023, com índice 80,19%, mas conseguiu reduzir em 47% o índice no período da pesquisa atenuando a situação.

PRODAM – boa em 2023, com índice 16,60%, situação relativamente constante no período.

Comparativamente, a PRODAM tem melhor situação, com menor índice, significando menor taxa de investimentos em imobilizado advindos do capital próprio, mantendo alto nível de capital circulante próprio, enquanto a CIAMA e CIGÁS tem pior situação, com maior índice, significando maior taxa de investimentos em imobilizado advindos do capital próprio, gerando baixo valor restante para compor o capital circulante próprio, segundo o método descrito por Matarazzo, em que a respectiva interpretação do índice é: quanto menor, melhor.

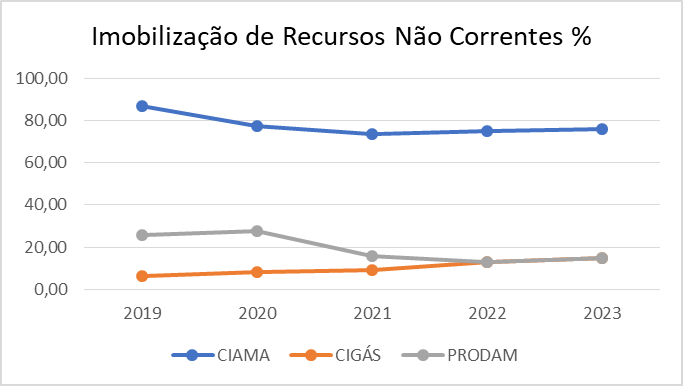

Gráfico 16: Índice de Imobilização de Recursos Não Correntes (%) – CIAMA, CIGÁS E PRODAM

CIAMA – ruim em 2023, com índice 76,19%, mas conseguiu reduzir em 14% o índice no período da pesquisa atenuando a situação.

CIGÁS – boa em 2023, com índice 14,95%, agravou em 58% a situação no período.

PRODAM – boa em 2023, com índice 15,08%, reduziu em 71% o índice no período.

Comparativamente, a CIGÁS têm melhor situação, com menor índice, significando menor taxa de investimento imobilizado advindo de recursos de longo prazo de exigibilidade enquanto a CIAMA têm pior situação, com maior índice, significando maior taxa de investimento imobilizado advindo de recursos de longo prazo de exigibilidade, segundo o método descrito por Matarazzo, em que a respectiva interpretação do índice é: quanto menor, melhor.

5. CONSIDERAÇÕES FINAIS

O objetivo desta pesquisa foi conhecer, através da análise de índices de endividamento, a situação financeira das sociedades de economia mista CIAMA, CIGÁS e PRODAM nos últimos 5 anos.

Em linhas gerais observou-se que, quanto à participação de capitais de terceiros, as empresas estudadas recorrem a capital de terceiros para financiar suas atividades, indicando uma dependência financeira de terceiros. A composição dos seus endividamentos demonstrou que nas empresas pesquisadas há predominância de empréstimo ou financiamento de curto prazo, indicando, ainda, pouco ou nenhum interesse nesse tipo de investimento. Quanto à imobilização do patrimônio líquido, as empresas demonstram alta taxa de investimento imobilizado advindo de capital próprio, gerando baixo valor restante para compor o capital circulante próprio. Já a imobilização dos recursos não correntes, revelou que as empresas têm baixa taxa de investimento imobilizado advindo de recursos de longo prazo de exigibilidade. Este último índice, apesar de positivo, não foi capaz de reverter a situação negativa dos outros três índices que revelaram alto endividamento.

Como resultado percebeu-se que as 3 empresas possuem alto grau de endividamento e para isso a pesquisa alcançou seus objetivos a que se propunha, que era analisar os graus de endividamentos e como sugestão para pesquisas futuras propõe-se que daqui 5 anos ou mais refaça-se essa pesquisa para novamente analisar se elas melhoram ou pioram seu endividamento ao longo do tempo.

6. BIBLIOGRAFIA

DIÁRIO OFICIAL DO ESTADO DO AMAZONAS. Página Institucional. Disponível em: http://www.imprensaoficial.am.gov.br Acesso em 05.11.2024.

MATARAZZO, Dante C., Análise financeira de balanços: abordagem básica e gerencial. 7ª Ed. São Paulo, Atlas, 2010.

DA SILVA, Simão Souza et al. AVALIAÇÃO DO DESEMPENHO ECONÔMICO-FINANCEIRO DAS EMPRESAS DE ECONOMIA MISTA DO ESTADO DO AMAZONAS. CAP Accounting and Management-B4, v. 7, n. 7, p.151-164. 2014.

IUDÍCIBUS, Sergio de. Análise de balanços. 11ª ed. São Paulo: Atlas, 2017

MONTOTO, Eugenio. Contabilidade geral e avançada. 05ª ed. São Paulo: Saraiva, 2018.

MARION, J.C.; RIBEIRO, O.M. Introdução à contabilidade gerencial. 3ª ed. São Paulo: Saraiva, 2018.

PADOVEZE, Clóvis Luís. Contabilidade Gerencial: um enfoque em sistema de informação contábil. São Paulo: Atlas, 2000.

RICHARDSON, Roberto Jarry et al. Pesquisa social: métodos e técnicas. 3ª ed. São Paulo: Atlas, 2012.

GIL, Antonio Carlos. Métodos e técnicas de Pesquisa Social. 6ª Ed Atlas, 2012

BEUREN, Ilse Maria et al. Como Elaborar Trabalhos Monográficos em Contabilidade In: BEUREN, Ilse Maria (Org). 3ª ed. São Paulo: Atlas, 2008

ASSAF NETO, Alexandre. Estrutura e análise de balanços. 10ª ed. São Paulo: Saraiva, 2012.