REGISTRO DOI: 10.5281/zenodo.12738233

Mayara Coutinho Bacuri1

Sara da Silva Torres2

Orientadora: Ana Maria Ferreira Gomes, MSc3

Resumo

A auditoria externa é um exame independente e sistemático das demonstrações financeiras e dos controles internos de uma organização, realizado por profissionais não vinculados à mesma. O presente estudo buscou avaliar a efetividade da auditoria externa como ferramenta de gestão e controle na empresa Alpha. Mediante problemas de apuração incorreta dos resultados, ausência de demonstrações contábeis, falta de transparência, desconhecimento de obrigações fiscais e ausência de lançamentos fiscais enfrentados pela empresa Alpha, questionou-se: como a auditoria externa poderia auxiliar na gestão e controle da empresa Alpha no município de Manicoré?. O objetivo geral deste trabalho é verificar se as transações financeiras e operacionais estão contabilizadas corretamente e seus objetivos específicos examinar todos os processos administrativos, observar se a empresa está cumprindo suas obrigações legais e analisar se a empresa esta utilizando seus recursos de forma correta. A metodologia utilizada para este artigo foi de natureza exploratória e descritiva, baseada em consulta bibliográfica de livros, sites e artigos científicos relacionados ao tema. Os dados coletados foram por meio de questionário, as análises dos dados foram realizadas com base em referencial teórico de ordem contábil. Como resultado deste estudo, foi possível identificar erros e falhas nos processos financeiros e operacionais. Essas descobertas reforçaram a necessidade urgente de implementar uma ferramenta eficaz para a gestão da empresa.

Palavras-chave: Auditoria externa. Gestão e controle. Transparência. Eficiência.

Abstract

External auditing is an independent and systematic examination of an organization’s financial statements and internal controls, carried out by professionals not linked to it. The present study sought to evaluate the effectiveness of external auditing as a management and control tool in the Alpha company. Due to problems of incorrect calculation of results, absence of financial statements, lack of transparency, lack of knowledge of tax obligations and absence of tax entries faced by the company Alpha, it was questioned: how could the external audit assist in the management and control of the company Alpha in the municipality of Manicoré?. The general objective of this work is to verify that the financial and operational transactions are correctly accounted for and its specific objectives are to examine all administrative processes, observe if the company is complying with its legal obligations and analyze if the company is using its resources correctly. The methodology used for this article was exploratory and descriptive in nature, based on bibliographic consultation of books, websites and scientific articles related to the theme. The data collected were through a questionnaire, the data analyses were carried out based on a theoretical framework of an accounting order. As a result of this study, it was possible to identify errors and failures in financial and operational processes. These findings reinforced the urgent need to implement an effective tool for the management of the company.

Keyword: External Auditing. Management and Control. Transparency. Efficiency

1. Introdução

A auditoria externa, também conhecida como auditoria independente, é um processo realizado por profissionais externos e independentes à empresa auditada, com o objetivo de examinar as demonstrações contábeis e avaliar se elas estão em conformidade com as normas e princípios contábeis, legislação vigente e se representam de forma fidedigna a situação financeira, patrimonial e de resultados da organização.

Este estudo tem como problemática, discutir os desafios enfrentados pela empresa Alpha, como apuração incorreta dos resultados, ausência de demonstrações contábeis, falta de transparência e desconhecimento de obrigações fiscais. Em resposta ao problema, pretende-se fortalecer os controles internos, garantir a conformidade legal e promover uma gestão mais eficaz e responsável na empresa Alpha.

O objetivo geral desta pesquisa é verificar se as transações financeiras e operacionais estão sendo contabilizadas corretamente na empresa Alpha do município de Manicoré. Para atender os objetivos geral delineamos os seguintes objetivos específicos: Examinar todos os processos administrativos, financeiros e operacionais da empresa Alpha; observar se a empresa está cumprindo suas obrigações legais; analisar se a empresa está utilizando seus recursos de forma correta.

Esta pesquisa justifica-se, pela necessidade de melhorar a gestão e controle da empresa Alpha, corrigindo falhas, assegurando clareza e ajudando no cumprimento das obrigações fiscais, estabelecendo uma base sólida para a tomada de decisões estratégicas embasadas em dados confiáveis e transparentes, fortalecendo assim a posição competitiva e a credibilidade da empresa Alpha.

A fundamentação teórica deste trabalho baseia-se nas contribuições de renomados autores como da auditoria externa. Por meio das obras desses estudiosos, são explorados conceitos essenciais relacionados à auditoria externa. Suas teorias e análises fornecem um embasamento sólido para a compreensão dos desafios enfrentados pela empresa Alpha.

Para os procedimentos metodológicos, utilizou-se de uma pesquisa quali-quantitativa de natureza exploratória e descritiva, o presente estudo é de caráter bibliográfico, documental e in lock, combinando análise de fontes secundárias, como livros e artigos científicos.

Após a coleta dos dados por meio do questionário, os resultados foram analisados detalhadamente e transformados em gráficos representativos. As análises dos gráficos gerados a partir das respostas dos participantes possibilitaram uma avaliação mais precisa e aprofundada das percepções e opiniões relacionadas à auditoria externa na empresa Alpha.

1. Fundamentação Teórica

A auditoria é o processo de avaliação e verificação sistemática das atividades, operações e controles internos de uma organização, com o objetivo de garantir sua conformidade com normas, regulamentos e boas práticas, bem como oportunidades de melhoria.

A prática da auditoria é amplamente adotada em todo o mundo, sendo uma parte essencial do ambiente de negócios global. Diversos órgãos reguladores e entidades profissionais, como a International Federation of Accountants (IFAC) e o International Auditing and Assurance Standards Board (IAASB), estabelecem padrões internacionais para a realização de auditorias. Esses padrões visam garantir a consistência, qualidade e transparência das auditorias em diferentes países e setores.

A auditoria no Brasil, no estado do Amazonas, desempenha um papel crucial na garantia da transparência, integridade e conformidade das operações financeiras e administrativas das organizações, sejam elas públicas ou privadas. Através de procedimentos de avaliação e verificação, a auditoria busca assegurar a confiabilidade das informações contábeis, identificar riscos e oportunidades de melhoria. Órgãos como o Tribunal de Contas do Estado do Amazonas (TCE-AM) têm um papel importante na fiscalização e controle das contas públicas, realizando auditorias para garantir a correta aplicação dos recursos e o cumprimento das leis e regulamentos.

Para (Carvalho & Pereira, 2016, p. 50), “A auditoria externa pode ajudar a identificar e mitigar os riscos de não conformidade com as leis e regulamentos aplicáveis. Isso pode ajudar a empresa a evitar penalidades e multas, e a proteger sua reputação.”

A relevância da auditoria externa para as empresas se traduz em diversos aspectos. Em primeiro lugar, ela funciona como um mecanismo de controle interno, prevenindo e detectando fraudes, erros e irregularidades nas demonstrações contábeis. Essa atuação contribui para a saúde financeira da organização, protegendo-a de riscos legais e sanções regulatórias.

Attie (2012) afirma que a auditoria precisa estar representada no mais alto escalão da empresa para que sua atuação junto aos administradores fortaleça sua base e se desenvolva com independência. Estando proclamada no topo da administração da empresa, consequentemente estará na sua política administrativa, dando assim o suporte gerencial necessário para a realização dos trabalhos e permitindo ainda o acesso irrestrito aos setores da empresa, os exames regulares que se fizeram necessários, o reporte oportuno e as correções apropriadas.

Ademais, a auditoria externa propicia uma avaliação isenta e profissional da gestão empresarial, fornecendo à administração insights valiosos para a tomada de decisões estratégicas. As recomendações emitidas pelos auditores externos podem impulsionar a eficiência dos processos internos, a otimização dos recursos e a melhoria dos controles de governança corporativa.

Do ponto de vista dos investidores, a auditoria externa serve como um selo de confiabilidade, atestando a veracidade das informações financeiras da empresa e reduzindo a assimetria informacional. Essa garantia contribui para a captação de recursos, a expansão dos negócios e a valorização da marca no mercado.

Para (Crepaldi, 2007, p. 23), “A auditoria externa pode ser utilizada para verificar a adequação dos processos administrativos, financeiros e operacionais de uma empresa. Isso pode ajudar a identificar e mitigar riscos, melhorar a eficiência e a eficácia das operações, e aumentar a transparência e a accountability da empresa.”

Segundo Almeida (2015), “A auditoria externa não apenas avalia a conformidade das demonstrações financeiras, mas também verifica a eficácia dos controles internos e a adequação dos processos de governança corporativa, fortalecendo assim a confiança dos stakeholders.”

De acordo com Oliveira e Santos (2018), “A auditoria externa desempenha um papel fundamental na detecção de irregularidades e na prevenção de fraudes, sendo um elemento crucial para a manutenção da integridade e da credibilidade das informações financeiras das empresas.”

A auditoria externa se sustenta em um conjunto de teorias e princípios que norteiam a atuação dos auditores e garantem a qualidade e a confiabilidade do trabalho realizado.

Em um ambiente empresarial cada vez mais competitivo e regulamentado, a auditoria externa se torna um diferencial estratégico para as empresas que buscam se destacar e conquistar novos mercados. A legitimidade e a credibilidade conferidas pela auditoria abrem portas para a participação em licitações, a conquista de novos clientes e a expansão dos negócios para novos horizontes.

2. Metodologia

Segundo Strauss & Corbin (1998), o método de pesquisa é um conjunto de procedimentos e técnicas utilizados para se coletar e analisar os dados. O método fornece os meios para se alcançar o objetivo proposto, ou seja, são as “ferramentas” das quais fazemos uso na pesquisa, a fim de responder nossa questão.

A presente pesquisa foi de caráter bibliográfico, documental e de campo, combinando a análise de fontes secundárias, como livros e artigos científicos, com a coleta de dados primários por meio de formulários aplicados aos participantes da empresa Alpha. A abordagem foi de modo descritiva, visando analisar e descrever de forma sistemática os conceitos, teorias e práticas relacionadas à auditoria externa na empresa.

2.1 Classificação da pesquisa

Quanto a natureza, trata-se de uma pesquisa aplicada e no tange aos objetivos será descritiva. Seguindo a definição de GIL (1997), a pesquisa descritiva visa aprofundar a compreensão do objeto de estudo, proporcionando uma visão abrangente e detalhada dos processos administrativos, financeiros e operacionais da empresa.

Quanto à abordagem da pesquisa, deu-se de natureza qualitativa e quantitativa, combinando as vantagens de cada metodologia para obter uma visão completa da realidade. A abordagem qualitativa permitiu explorar em profundidade as percepções, opiniões e experiências dos colaboradores da empresa Alpha em relação à auditoria externa, enquanto a abordagem quantitativa possibilitou a mensuração e análise estatística de dados numéricos obtidos por meio de formulários aplicados na organização.

2.2 Definição do Universo e Seleção da Amostra

A pesquisa foi realizada no setor financeiro da empresa Alpha, localizada no município de Manicoré no Estado do Amazonas. A amostra da pesquisa selecionada foi do tipo “não probabilística por conveniência”, conforme Boyd & Westfall (1984), é o método de amostragem em que a possibilidade de se escolher um certo elemento da população é desconhecida.

Esse tipo de amostra permite a rápida obtenção de informações a baixo custo, tendo em vista as limitações de tempo e financeiras. A seleção dos participantes foi cuidadosamente realizada com base em critérios predefinidos, visando otimizar a coleta de dados e assegurar a representatividade da amostra, garantindo, dessa forma, a confiabilidade dos resultados obtidos. Neste estudo, a amostra foi composta por quatro participantes: um contador, uma gerente, uma técnica administrativa e uma auxiliar administrativa. A seleção desses indivíduos foi fundamentada em sua expertise e experiência no setor financeiro da empresa Alpha, garantindo assim a coleta de dados ricos e relevantes para a pesquisa.

Dessa forma, a seleção criteriosa dos participantes visa assegurar a relevância e a qualidade dos dados obtidos, contribuindo para uma investigação minuciosa e significativa acerca do contexto financeiro da empresa Alpha.

2.3 Instrumentos e Coleta de Dados

Na coleta de dados é também necessário garantir a uniformidade de aplicação do instrumento de unidade de análise para outra, ou seja, de uma pessoa, de um grupo, de uma situação para outra. (Ver Richardson, Capítulo 11 – Confiabilidade e validade, p. 174.).

A coleta de dados do presente estudo foi realizada por meio de um questionário aplicado ao contador, uma gerente, uma técnica administrativa e uma auxiliar administrativa.

Portanto, a escolha pelo uso do relatório anual como fonte primária de dados caracterizou-se por ser estratégica e fundamentada teoricamente, visando proporcionar uma compreensão mais detalhada e embasada dos elementos que permeiam a realidade organizacional da empresa Alpha no período investigado.

2.4 Tratamento e Análise de Dados

A escolha da para análise de conteúdo, foi a pesquisa qualitativa e quantitativa. Segundo Sharan B. Merriam & Lynne C. Creswell (2010) “A pesquisa qualitativa pode auxiliar na definição de questões de pesquisa mais precisas para estudos quantitativos, enquanto a pesquisa quantitativa pode fornecer dados contextuais para complementar análises qualitativas.”

A análise dos dados desta pesquisa foi conduzida por meio de um questionário estruturado que abordará perguntas relevantes sobre a importância da auditoria externa para a saúde organizacional da empresa Alpha.

Dessa forma, a combinação do questionário estruturado com a análise por meio de tabelas e medidas descritivas possibilitou uma compreensão detalhada e abrangente das percepções dos colaboradores sobre a importância da auditoria externa para a saúde organizacional da empresa Alpha.

2.5 Etapas da Pesquisa

Buscando aprofundar a pesquisa, o presente trabalho foi dividido em etapas, onde aos quais foram abordados conceitos de Auditoria, Auditoria Externa e Ferramentas de gestão. Mostrando a importância que a auditoria externa tem quando se utiliza através de suas técnicas e ferramentas para avaliar os processos de lisura na entidade que foi analisada. Foi iniciada uma pesquisa descritiva entre livros, revistas, artigos e sites, para buscar melhor entendimento do estudo.

Em seguida foi realizada análise das demonstrações contábeis por meio de documentos internos que a empresa disponibilizou. Desse modo, foi aplicado o questionário, destinados aos colaboradores, com intuito de absorver informações necessárias para uma compreensão mais completa do impacto desse processo no ambiente organizacional.

3. Análise e Interpretação dos Dados

Neste tópico apresenta a análise e interpretação dos dados coletados na pesquisa sobre Auditoria externa como ferramenta de gestão e controle na empresa Alpha. A analise a seguir foi realizada como base em dados quantitativos e qualitativos, obtidos por meio do questionário.

3.1 Análise Qualitativa

3.1.1 Perguntas Qualitativas

1. Qual a contribuição da Auditoria Externa como ferramenta de gestão e controle na empresa Alpha para o município de Manicoré?

Dos quatros entrevistados, dois acreditam que a contribuição da auditoria externa é valiosa para a confiabilidade das informações, evitando erros, fraudes e aumento de transparência, dois acreditam que sua contribuição identifica oportunidade de melhorias, oferecendo maneiras para otimização de processos, trazendo assim mais rendas para o município.

2. As políticas contábeis adotadas pela empresa Alpha estão de acordo com as normas contábeis vigentes?

Todos os quatros entrevistados acreditam que as políticas contábeis estão de acordo com as normas da empresa.

3. Existe alguma inconsistência ou falta de clareza nas políticas contábeis que possam afetar a interpretação das demonstrações financeiras?

Dos quatros entrevistados, três afirmaram que não existe nenhuma inconsistência que possa afetar a interpretação das demonstrações financeiras, um acredita que existe nas vendas feitas no cartão que é passado na empresa Alpha, no entanto, o combustível é retirado em outra empresa por questão de logística das empresas que compram combustível.

4. A empresa possui um processo formal para identificar e analisar inconsistências nas suas políticas contábeis?

Nesta perguntou observou-se que todos os entrevistados afirmaram que a empresa possui um processo formal, sendo feito através de fechamentos trimestrais.

5. Como a auditoria externa contribuirá para a confiabilidade das demonstrações contábeis da empresa Alpha?

Três entrevistados acreditam que a auditoria externa contribui para detectar e prevenir fraudes e erros, um apenas afirma que é importante para aumentar o nível de confiança nas informações prestadas pela empresa.

6. Em sua opinião, quais são os principais desafios para garantir a correta contabilização das transações financeiras e operacionais da empresa?

Através desta pergunta foi possível observar várias opiniões diferentes entre os entrevistados, um afirmou que um dos desafios é a falta de integração e manutenção dos registros contábeis, enquanto que apenas um acredita que é a falta de relatórios mais completos, um sobre a organização e lançamentos das informações essenciais da empresa, um sobre os relatórios de vendas no cartão que precisa ser corrigido.

7. Na sua opinião de gestor da empresa Alpha, que sugestão você daria para aprimorar o controle interno da empresa?

Dos quatros entrevistados, apenas dois sugeriram oferecer treinamentos de capacitação das equipes e lideranças da empresa, outro sugeriu implementação de ferramentas tecnológicas, apenas um sugeriu aprimorar e padronizar a coleta das informações com ajuda dos atuais gestores.

3.2 Análise Quantitativa

3.2.1 Perguntas Quantitativas

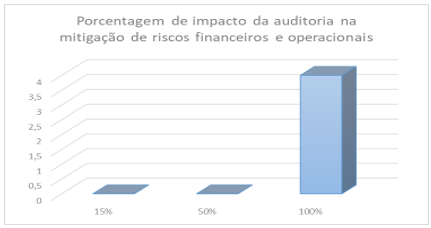

8. Na sua opinião, em qual porcentagem você estima o impacto das auditorias externa na mitigação de riscos financeiros e operacionais da empresa Alpha?

Gráfico 1 – Exemplo de figura

No gráfico 1, mostra que 100% dos correspondentes estimam que as auditorias externas têm um impacto total na mitigação de riscos financeiros e operacionais da empresa Alpha. Isso indica que as auditorias são consideradas uma ferramenta muito importante para a gestão de riscos da empresa.

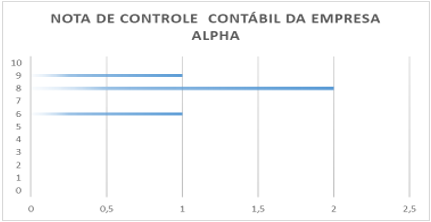

9. Em uma escala de “0 a 10” que nota você daria para o controle contábil da empresa Alpha?

Gráfico 2 – Nota de controle da empresa contábil da empresa Alpha.

No entanto, a avaliação do controle contábil da empresa, com nota média de 8 em uma escala de 0 a 10, sugerindo que há espaço para aprimoramento. A maioria dos entrevistados considera o controle contábil como “bom”, mas a busca pela excelência exige ações estratégicas.

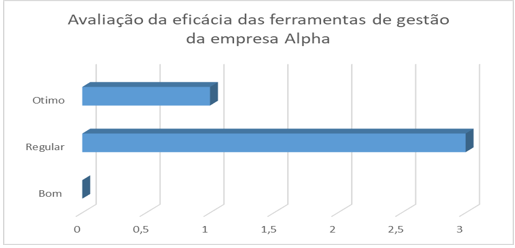

10. Em relação a eficácia das atuais ferramentas de gestão na empresa Alpha, qual sua avaliação?

Gráfico 3 – Avaliação da eficácia das ferramentas de gestão da empresa Alpha.

O gráfico mostra quanto à eficácia das ferramentas de gestão, a avaliação predominante foi “regular”, com apenas um respondente classificando-as como “ótimo”. Essa avaliação indica a necessidade de modernização das ferramentas para que auxiliem a empresa na tomada de decisões mais assertivas e na gestão eficiente dos seus recursos.

Conclusão e Recomendações

A pesquisa revelou que a Empresa Alpha enfrenta alguns desafios que podem comprometer seu êxito sustentável. Entre os principais, podemos destacar: falhas na apuração dos resultados, o que gera informações financeiras inconsistentes e impede a tomada de decisões precisas, a empresa não possui demonstrações contábeis completas e atualizadas, o que dificulta a avaliação da sua situação financeira e patrimonial, demonstra falta de transparência na comunicação das informações financeiras aos seus stakeholders, o que gera desconfiança e dificulta o acesso a recursos, além disso, possui um conhecimento deficiente das suas obrigações fiscais, o que gera riscos de multas e sanções legais.

Para que a Empresa Alpha possa alcançar o sucesso sustentável e contribuir para o desenvolvimento de Manicoré, é fundamental implementar as seguintes medidas, como procedimentos adequados para a apuração dos resultados, desta forma garantindo a confiabilidade das informações financeiras, elaborar demonstrações contábeis completas e atualizadas, de acordo com as normas contábeis vigentes, aumentar a transparência na comunicação das informações financeiras aos seus stakeholders, promovendo a clareza e a confiabilidade, capacitar os colaboradores sobre as obrigações fiscais da empresa, garantindo o cumprimento das leis e normas em vigor.

Espera-se que por meio desta pesquisa, possamos comprovar e evidenciar o papel estratégico da auditoria externa como um instrumento essencial no combate às fraudes e na promoção de práticas empresariais íntegras e confiáveis. Ao oferecer uma visão abrangente sobre os benefícios proporcionados por essa ferramenta, o resultado da presente pesquisa poderá ser uteis para a empresa, buscando melhorar sua governança corporativa e sua eficiência operacional.

Referências

ALMEIDA, Marcelo Cavalcanti. Auditoria: um curso moderno e completo. 6. ed. São Paulo: Atlas, 2003.

BOYNTON, William C; JOHNSON, Raymond N; KELL, Walter G. Auditoria. São Paulo: Atlas, 2002.

CARVALHO, A. S., & Pereira, J. A. (2016). Auditoria externa: a importância da confiabilidade das informações na detecção de fraudes contábeis. Revista de Contabilidade e Organizações, 10(25), 47-61.

CECHINEL, A. Estudo/Análise Documental: uma revisão teórica e metodológica. CriarEducação. Revista do Programa de Pós-Graduação em Educação – UNESC. Criciúma, SC, v. 5, n.1, p.1-7, jan./Jun., 2016.

CREPALDI, Silvio Aparecido, Auditoria contábil: teoria e prática. São Paulo: Atlas, 2000.

CRESWELL, J. W. Projeto de pesquisa: métodos qualitativo, quantitativo e misto. Porto Alegre, RS: Artmed, 2007.

FRANCO, H; MARRA, E. Auditoria contábil: normas de auditoria, procedimentos e papéis de trabalho – programas de auditoria – relatórios de auditoria. 4. ed. São Paulo: Atlas, 2001.

GIL, Antônio Carlos. Como elaborar projetos de pesquisa. 4. ed. São Paulo: Atlas, 2002.

JUND, Sérgio. Auditoria: conceitos, normas, técnicas e procedimentos. Rio de Janeiro: Consulex, 2001.

LAKATOS, E. M.; MARCONI, M. A. Fundamentos de metodologia científica. São Paulo, SP: Atlas, 2003.

PINHEIRO, Geraldo José; CUNHA, Luís Roberto Silva. A importância da auditoria na detecção de fraudes. Contabilidade Vista & Revista, Belo Horizonte, v. 14, n. 1, p. 31-48, abril 2003.

SILVA, L.I.S. A contabilidade. 2002. Disponível em: Acesso em Março de 2013. (ARAÚJO, 1998, p. 15 apud MERLONE, 2012, não paginado).

1mayaracbacuri@gmail.com

2ts6920075@gmail.com

3dinnigomes57@gmail.com