REGISTRO DOI: 10.5281/zenodo.10519516

Juscelino Carvalho de Brito1

Denilda Caetano de Faria2

RESUMO

Este artigo foi elaborado a partir de uma pesquisa bibliográfica e empírica com o objetivo de verificar o comportamento das empresas de pequeno e médio porte do município de Palmas, Estado do Tocantins, com relação ao uso de sistema de informação no gerenciamento dos seus contas a receber e contas a pagar. Foram enviado 60 questionários, dos quais foram respondidos 29. O resultado da pesquisa evidencia que as entidades de pequeno porte consultadas não se utilizam se sistema de informação no gerenciamento do seu contas a receber e contas a pagar. Atualmente, a tendência para se tornar competitivas e ofertar seus bens e serviços com qualidade é recorrer ao avanço tecnológico e ao conhecimento, principalmente, na área de sistema de informação. Procurou-se trazer para o estudo vários diagramas de fluxos de informações elaborados pelos autores e com base na bibliografia selecionada com o objetivo de mostrar a importância do sistema de informação para o gerenciamento financeiro.

Palavras-chave: Sistema de informações; contas a receber; contas a pagar.

ABSTRACT

This article was prepared based on bibliographical and empirical research with the objective of verifying the behavior of small and medium-sized companies in the municipality of Palmas, State of Tocantins, in relation to the use of information systems in managing their accounts receivable. and accounts payable. 60 questionnaires were sent, of which 29 were answered. The results of the research show that the small entities consulted do not use an information system to manage their accounts receivable and accounts payable. Currently, the tendency to become competitive and offer quality goods and services is to resort to technological advancement and knowledge, mainly in the area of information systems. We sought to bring to the article several information flow diagrams prepared by the authors and based on the selected bibliography with the aim of showing the importance of the information system for financial management.

Keywords: Information system; Bills to receive; bills to pay.

1 INTRODUÇÃO

O presente trabalho procura evidenciar a importância de um sistema de informação para gestão financeira. Com a globalização os negócios tornaram-se mais competitivos, tanto do ponto de vista interno como externo. As empresas para vencerem a competição, procuram investir em tecnologia da informação, melhorando o controle interno, eliminando tarefas intermediarias, reduzindo custos e apoiando-se estrategicamente, através dos bancos de dados onde as informações dos clientes, fornecedores, vendas, compras, estoques, impostos, fretes, salários e encargos sociais, recebimentos, aplicações financeiras, empréstimos, enfim todos os elementos que envolvem o ciclo financeiro da entidade.

A entidade pode ter uma grande estrutura, uma boa equipe de trabalho, equipamentos de ultima geração e um belo escritório de trabalho e ate um plano consistente de trabalho e muito planejamento, entretanto isso pode pouco, caso não tenha uma boa administração financeiros e controles financeiros adequados. E necessário, um bom sistema de controle de contas a pagar e de contas a receber.

Estas informações são básicas para elaboração do fluxo de caixa, analise de credito e para tomada de decisões, referente a investimentos.

Em um sistema de Controle Financeiro, para Contas a Receber e a Pagar, é relevante considerar que neste setor, deve-se levar em consideração os seguintes aspectos:

i) As origens e o processo por onde as informações passam;

ii) Os documentos fontes;

iii) Os riscos;

iv) Os controles para que as informações dêem segurança aos usuários;

v) A liquidez do setor.

A formação do contas a receber da empresa inicia-se com a emissão do pedido de vendas pelo vendedor que depois de processado na administração de vendas transforma-se em uma ordem de produção, passando pelo processo de fabricação dos produtos, por produto acabado, estoque e faturamento, com emissão de nota fiscal e duplicatas.

As duplicatas são controladas fisicamente e por meio eletrônico pelo setor de contas a receber, estas são hábeis para negociar numerários com bancos, por isso necessitam de controles rigorosos com emissão de relatórios.

Estes documentos envolvem riscos sobre a certeza do seu recebimento.

Para Moscove (2002 p. 199) “Os procedimentos de controle de uma empresa são geralmente, classificados em três tipos principais: controles preventivos, controles detectivos e controles corretivos.”

a) Controles Preventivos normalmente entram em operação antes da realização das atividades planejadas, com fito de evitar a ocorrência de algum problema de maior volume; b) Controles Detectivos são controles que adicionam informações a administração e a adesão as diretrizes gerenciais; c) Controles Corretivos são providencias corretiva que ocorre para sanar falhas de procedimentos (MOSCOVE, 2002 p. 199).

Na gestão do contas a pagar, os cuidados com o controle é o mesmo dedicado `a contas a receber, por representar uma saída de dinheiro por ocasião dos pagamentos.

O sistema de informação inicia-se com o pedido de compras que vai originar a emissão de uma nota fiscal pelo fornecedor.

Esta nota fiscal após ser processada no almoxarifado e encaminhada ao contas a pagar onde inicia-se novo ciclo de controle até o seu efetivo pagamento.

É importante que o Sistema de Informação Contábil seja bem elaborado para que possa contribuir com a qualidade, segurança e rapidez das informações, constituindo-se em ferramenta útil, para o gerenciamento financeiro.

Considerando esses apontamentos iniciais a escolha do tema da pesquisa, foi devido a importância que tem o contas a receber e o contas a pagar dentro de uma organização, necessitando de informações rápidas e seguras para a tomada de decisões gerenciais. Tem como problema central como as pequenas e médias empresas do Município de Palmas – TO., utilizam-se de sistema de gestão financeira para melhorar os controles internos e tornarem-se mais competitivas? Nessa direção o objetivo principal foi de compreender a utilização dos instrumentos de controle adotado pela empresa de pequeno e médio porte, pelas empresas do município de Palmas.

Dessa forma, a gestão financeira para as entidades é importante pela necessidade de controle por ser a area financeira responsável pelo fluxos de recursos monetários. Por simplificação do estudo será analisado como as pequenas e médias empresas do município de Palmas – TO., controlam os seus contas a pagar e contas a receber. Procura-se identificar os problemas e contribuir com informações no sentido de melhorias.

O contas a receber e o contas a pagar são contas na estrutura das demonstrações contábeis, que representam direitos e obrigações. Outra importância do contas a receber e do contas a pagar é que permitem conhecer a saúde econômica – financeira da entidade por intermédio de analises verticais e horizontais de balanço, pelos índices de liquidez pelos prazos de recebimentos, pelos prazos de pagamento, pelo giro de contas a receber e de contas a pagar.

O contas a receber e o contas a pagar contribuem para o planejamento financeiro de curto prazo, com vista, a satisfazer as necessidades de recursos para as operações. Foi observados que as pequenas entidades no universo pesquisado, não seguem a nenhum modelo formal de controle de seus contas a receber e contas a pagar, também, não têm sistema de informação contábeis, uma vez que a sua contabilidade é terceirizada. Nota-se uma preocupação com a redução de custo, mas não com a organização e controle. Toda a preocupação é voltada para a atividade final, produção e venda, sendo o contas a receber e contas a pagar as funções que requerem organização e controle pelas suas características próprias, Justificam o objetivo desta pesquisa.

2 METODOLOGIA

A metodologia aplicada foi um caso empírico, com uma pesquisa de campo, com as empresas de médio e pequeno porte da cidade Palmas, Estado do Tocantins, aplicação de questionários.

A população definida para a pesquisa foi as empresas de pequeno e médio porte do município de Palmas, Tocantins, com apoio da Associação Comercial e Industrial do Município de Palmas – ACIPA, composta por 60 entidades e foi aplicado o questionário. Na pesquisa foi dado ênfase aos seguintes aspectos:

a) localização da empresa;

b) ramo de atividade;

c) número de funcionários; e

d) faturamento mensal.

A classificação de pequena e média empresa foi adotada a do Imposto de Renda das Pessoas Jurídicas – IRPJ. Foi adotado o critério de amostra devido a impossibilidade de pesquisar todo o universo pela limitação de recursos, tempo e outros problemas de ordem operacionais.

A este respeito Marconi e Lakatos (2001, p. 102) diz:

Dotado necessariamente de um sujeito e de um objeto, o tema passa por um processo de especificação, tal como foi descrito no Capitulo 2, item 2.2.1. O processo de delimitação do tema só é dado por concluído quando se faz a limitação geográfica e espacial do mesmo, com vista na realização da pesquisa. Muitas vezes as verbas disponíveis determinam uma limitação maior do que o desejado pelo coordenador, mas, se pretende um trabalho cientifico, é preferível o aprofundamento à extensão (MARCONI E LAKATOS, 2001, p. 102)

Esse trabalho também foi desenvolvido mediante pesquisa bibliográfica por considerá-la indispensável nos estudos históricos. Para Gil (1999, p. 65), “em muitas situações não há outra maneira de conhecer os fatos passados senão com base em dados secundários”. Utilizou-se a pesquisa documental direta e indireta, mediante livros, artigos, procurando viabilizar um tratamento analítico dos dados, transformando-os em informações.

3 – FUNDAMENTAÇÃO TEÓRICA

3.1 Contas a Pagar e Contas a Receber

Historicamente o conceito de crédito é muito antigo e era voltado para as atividades agrícolas, e correspondia ao prazo entre o plantio e a colheita que determinava a antecipação de entrega aos produtores de sementes e implementos agrícolas, conforme afirmam Júnior, et. al (2000, p. 442). Os autores afirmam haver evidência no Código de Hamurábi, em 1800 A.C. sobre a regulamentação do crédito na Babilônia. Foi na Grécia antiga após o surgimento do dinheiro que surgiram as primeiras instituições financeiras bancarias, praticando diversas operações de créditos, mas aquelas operações estavam distantes dos conceitos atuais.

O crédito no conceito atual, como define Júnior et. al (2001, p.442) é:

O crédito, no conceito atual, é a disposição de alguém ceder temporariamente parte de seu patrimônio ou prestar serviços a terceiro, com a expectativa de receber de volta o valor cedido ou receber pagamento, depois de decorrido o período estipulado, na sua integralidade ou em valor correspondente. É a troca de bens presentes por bens futuros.

De acordo com Archer e D’ Ambrosio (1971, p. 301):

Os valores a receber de uma firma constituem-se, normalmente, no ativo que apresenta maior grau de liquidez, além do caixa. Este crédito comercial do vendedor resulta das suas atividades de venda; podendo ser oferecido às companhias de financiamento (ou bancos comerciais) como garantia de pagamento dos empréstimos obtidos.

Para Ross et. al (2002, p. 638) “as contas a receber incluem créditos concedidos a outras empresas, ou seja, crédito mercantil, e crédito concedido a consumidores, ou crédito ao consumidor”. Na concepção de Iudícibus et. al. (2003, p. 95) o conceito de contas a receber é:

As contas a receber representam, normalmente, um dos mais importantes ativos das empresas em geral. São valores a receber decorrentes de vendas a prazo de mercadoria e serviços a clientes, ou oriundos de outras transações. Essas outras transações não representam o objetivo principal da empresa, mas são normais e inerentes a suas atividades. Por esse motivo, é importante a segregação dos valores a receber, relativos a seu objeto principal (CLIENTES), das demais contas, que podemos denominar OUTROS CRÉDITOS. Essas contas são normalmente realizáveis no decurso do exercício seguinte à data do balanço e fazem parte, portanto, do ATIVO CIRCULANTE. Todavia, podem também ter vencimentos a logo prazo, em casos especiais de vendas a prestação etc., quando, então, as parcelas recebíveis após o exercício seguinte devem ser classificadas no REALIZÁVEL A LONGO PRAZO (IUDÍCIBUS ET. AL., 2003, p. 95).

Para Júnior et. al (2002, p. 442), a concessão de crédito deve ser suportada por financiamentos:

Por se tratar se aplicação de recursos em Ativo Circulante, a sua concessão deve ser suportada pela existência ou obtenção de recursos para financiá-la, pois interfere no equilíbrio econômico-financeiro da empresa. A concessão de crédito aos clientes resulta num Ativo que tem várias denominações, como Valores a Receber, Duplicatas a Receber ou ainda Contas a Receber. Juntamente com os Estoques formam os principais valores do Ativo Circulante.

As entidades recorrem a capital de terceiros para completar o seu capital próprio para atender as suas necessidades de aplicação no seu ativo circulante: Para Júnior et. al (2001, p. 487) o capital de terceiro de curto prazo – crédito comercial é:

O crédito comercial decorre de condições negociais entre a empresa e seus fornecedores de materiais e serviços. São as chamadas fontes espontâneas de financiamento que se originam de créditos comercial que podem ou não ter custos financeiros explícitos e que têm origem nas operações mercantis da empresa. O crédito comercial pode ter origem através de fontes como: Crédito de fornecedores; Crédito de impostos e obrigações sociais; Outros créditos operacionais.

Na concepção de Iudícibus et. al (2003, p. 231) o passivo circulante é composto de:

O passivo circulante está, portanto, composto dos seguintes agrupamentos: EMPRÉSTIMOS E FINANCIAMENTOS; DEBÊNTURES;* FORNECEDORES; OBRIGAÇÕES FISCAIS;* OUTRAS OBRIGAÇÕES;* PROVISÕES.

Ainda de acordo com Iudícibus et. al (2003, p.237) títulos a pagar são:

As obrigações resultantes de financiamentos obtidos junto a pessoas físicas ou outras empresas que não sejam instituições financeiras são registradas nessa conta. Os critérios de avaliação observarão as condições estabelecidas por ocasião do financiamento, atualizando a obrigação, se for o caso, até a data do balanço. exemplo, pode-se citar como operação registrável nessa conta os passivos oriundos da compra de imóveis, usualmente terrenos, pagáveis em diversas parcelas. Essa mesma conta é prevista no curto prazo e no longo prazos, sendo que as parcelas vencível no exercício seguinte à data do balanço deve figurar no curto prazo e as posteriores na mesma conta do longo prazo.

3.2 Sistema de Informação

O sistema de informação contribui no sentido que ordena os dados da entidade e permite ao gestor a tomada de ações, com base em informação individualizada de um todo. De acordo com Moscove et. al (2002, p. 23) conceitua um sistema informação como sendo “um sistema de informações é parte de um sistema maior, uma entidade formada de partes ou componentes interativos que tenta realizar um ou mais objetivos. Uma entidade é uma unidade individual explicável.”

Sob aspecto sistêmico o sistema de gestão financeira consiste em conceitos básicos, dados e informações. Para Schmidt et. al (2002, p. 80):

Os conceitos básicos iniciais que se fazem necessários para um melhor entendimento de sistema de informação são os referentes ao dado e à informação. Há inúmeras definições desses dois elementos, porém, tudo tende-se a convergir em uma mesma ideia, ou seja: Dado pode ser conceituado como um elemento em estado bruto, primário e isolado, que não tem um significado para gerar uma ação. Por exemplo: ativo, passivo, capital, vendas, lucro, etc. Apenas, sem nenhum tipo de processamento, não leva às gerências de controladoria a nenhuma conclusão ou observação para a empresa. Informação é um dado trabalhado e processado dentro das especificações exigidas pelos usuários com significado próprio, relevante e utilizada para gerar uma ação derivada do processo de tomada de decisão. Seguindo a mesma linha do raciocínio do exemplo anterior, o ativo de uma empresa devidamente estruturada e organizada, agregado a outros dados como vendas, passivo e lucros, pode informar o giro do ativo, a participação de capital de terceiros e o retorno sobre o investimento. Em função dessas informações, o controller pode realizar uma avaliação que leve a tomada de ações preventivas ou corretivas para a organização.”

De acordo com Gil (1999, p. 13) a conceituação básica de sistema de informações, é:

Um sistema pode ser definido como entidade composta de dois ou mais componentes ou subsistemas que interagem para atingir um objetivo comum; sob esse aspecto, o termo aplica-se a uma comunidade, a uma família, a uma empresa. Em processamento eletrônico de dados, o termo sistema diz respeito a um conjunto de equipamentos ou a um conjunto de programas. Um sistema de informações tem de trabalhar dados para produzir informações. Logo: o dado é a matéria-prima com que o sistema de informações vai trabalhar; e a informação é o produto final do sistema de informações e deve ser apresentadas em forma, prazo e conteúdo adequado ao usuário.”

De acordo com Nakagawa (1993, p. 22), o conceito de sistemas, é:

Quando falamos em teoria geral dos sistemas, queremos referir-nos à maneira ou abordagem holística com que pode observar e resolver problemas complexos, e devido a esta postura pode-se chamá-la de abordagem ou visão sistêmica. Portanto, a abordagem ou visão sistêmica é aquela que se preocupa com a compreensão de um problema em sua forma mais ampla e completa possível, em vez de se estudar apenas uma ou algumas de suas partes separadamente.Esta abordagem nos conduz à preocupação pelo desempenho da totalidade de um sistema, mesmo que o problema identificado se refira a uma ou algumas das partes do sistema, porque é característica dos sistemas a interação entre todas as partes que o compõem. Em um sistema seus elementos ou parte interagem e se ajustam adequadamente. Assim, em um sistema em que as partes não estão estruturadas de forma adequada, não obstante o bom desempenho de qualquer de suas partes, o sistema como um todo não terá um desempenho eficaz, não atendendo a seu próprio objetivo”.

De acordo com Anthony; Govindarajan (2002, p. 768) o controle gerencial:

Os sistemas de apoio de decisões podem reduzir a necessidade de alguns tipos de atribuições de executivos – isto é, estes não necessitam converter atividades de controle gerencial em atividades de controle de tarefas. Esses sistemas podem também permitir que os executivos despendam mais tempo tratando de outros problemas. Um sistema de apoio de decisão é uma faca de dois gumes para seus usuários. De um lado, pode aumentar a qualidade das decisões e reduzir (em alguns casos, até eliminar) o tempo exigido para tomá-las. De outro lado, permitem que sejam tomados muitos tipos de decisões, pelo computador ou pelo pessoal dos escalões mais baixos, o que reduz, dessa forma, o nível de capacidade exigido, e em certos casos elimina até completamente postos de trabalho.

3.3 SISTEMA DE GESTÃO FINANCEIRA – CONTAS A RECEBER

3.3.1 ESTRUTURA FUNCIONAL

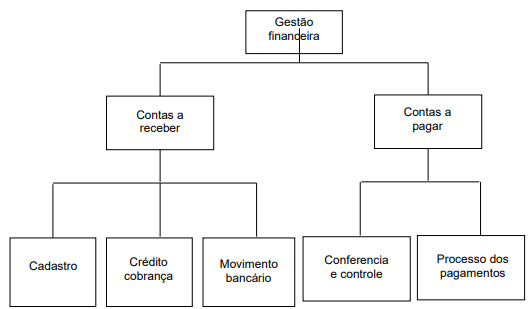

A gestação financeira de uma entidade passa pela sua estrutura organizacional. Desta forma, sugere-se a seguinte estrutura para gerencia financeira:

Figura 1 – Diagrama da gerencia financeira

Fonte: os autores

3.3.2 Cadastro

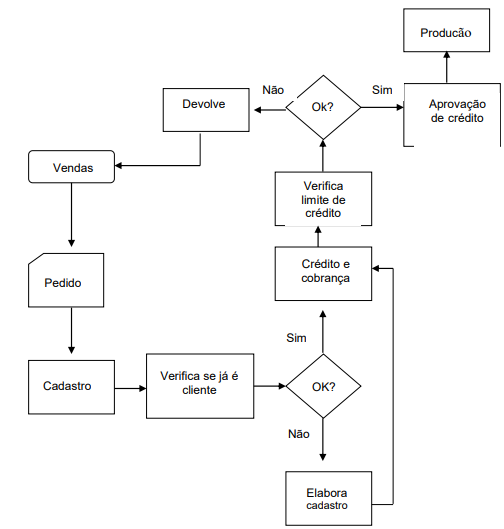

Os pedidos de vendas são encaminhados para o setor de cadastro para análise do crédito que toma as seguintes providencias:

a) Verificar a existência de cadastro;

b) Verificar se o cadastro está atualizado;

c) Elaborar cadastro para clientes novos;

d) Atualizar o cadastro que estão desatualizados; e

e) Enviar o pedido e cadastro para o setor de crédito e cobrança.

A tarefa do setor termina com o envio do pedido e cadastro elaborado para o setor de crédito e cobrança que tem a responsabilidade de fixar e aprovar crédito conforme figura 2 onde verifica-se o fluxo de dado das tarefas.

Figura 2 -Diagrama do cadastro

Fonte: os autores

3.3.3 Crédito Cobrança

São atribuições do setor de crédito e cobrança, aprovação de crédito e estabelecer limites com base em cadastro levantado pelo setor de cadastro e pela experiência interna em termo de pontualidade nos pagamentos, a figura 3 mostra o fluxo de dados para os procedimentos administrativos deste setor.

Figura 3 Diagrama de crédito e cobrança

Fonte: os autores

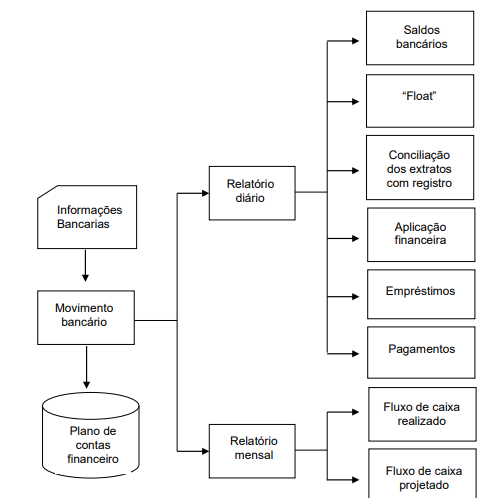

3.3.4 Movimento bancário

São atribuições do encarregado bancário:

a) Verificar diariamente os saldos bancários, conciliando os créditos lançados nos extratos bancários com as provisões de pagamentos registradas no fluxo de caixa;

b) Verificar o “float”, flutuação no saldo de contas bancárias por não saque dos cheques em mãos dos credores; e

c) Elaborar fluxo de caixa, realizado e projetado.

Figura 4 -Diagrama do movimento bancário

Fonte: os autores

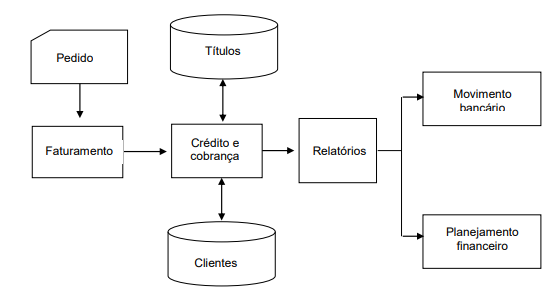

3.3.5 Ciclo de receita

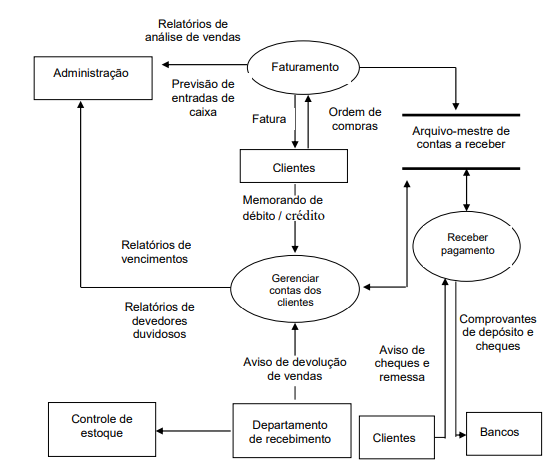

O ciclo de receitas relaciona-se com a gestão financeira pela sua importância como fonte de informação de entrada de caixa, que possibilitará fazer provisões de recursos necessários as operações da entidade. De acordo com Moscove et. al. (2002, p.113) “O ciclo da receita começa com um pedido de bens ou serviços por um cliente e termina com o recebimento do pagamento feito pelo cliente.” Define Moscove et. Al. (2002, p. 113) “resume o ciclo de receita como sendo um fluxo de entradas e saídas”.

Figura 5 – Diagrama de fluxo de dados do fluxo de processamento de receitas

Fonte: MOSCOVEET ET AL (2002)

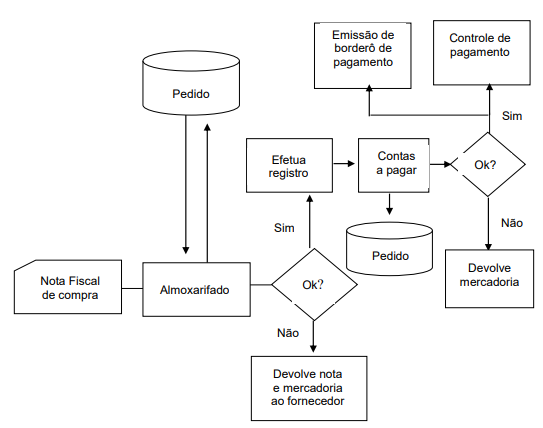

3.3.6 Contas a Pagar

As empresas recorrem a terceiros, empréstimos bancários e fornecedores, para obter recursos de curto prazo para aplicar no seu ativo circulante: estoques e contas a receber.

As fontes de créditos são diversas, como impostos e obrigações sociais, neste trabalho procura-se evidenciar as questões de conferência, controle e processo dos pagamentos, conforme figura 6.

A conferência e o controle dos pagamentos, por exemplo, ao fornecedor de matéria-prima, inicia-se com o pedido de compra, conforme demonstrado no diagrama.

Figura 6 – Diagrama do fluxo de contas a pagar

Fonte: os autores

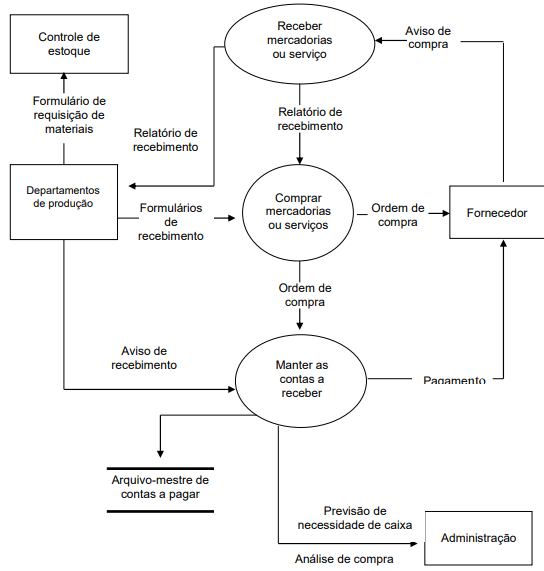

3.3.7 Ciclo de compras

O ciclo de compras dentro da gestão financeira, como no ciclo de receitas constitui-se em informações necessárias as previsões de saída de caixa.

Define Moscove et. al (2002, p. 116) como sendo o ciclo de compras: “O ciclo de compras começa com a solicitação de um bem ou serviço e termina com o pagamento em dinheiro ao fornecedor”.

Figura 7 – Diagrama de fluxo de dados do ciclo de processamento das transações de compras

Fonte: MOSCOVE ET AL, (2002)

4 Resultados da Pesquisa

A pesquisa foi realizada através de questionários enviados a 60 pequenas e médias empresas no município de Palmas, dos quais retornaram 29. O resultado foi o seguinte:

Analisando a Tabela 1, observa-se que 34,48% das empresas tinham faturamento até R$ 120.000,00.

Que 27,59% das empresas eram de pequeno porte, com faturamento entre R$ 120.001,00 à R$ 1.200.000,00.

E, finalmente acima de R$ 1.200.000,00, atingiu a 37,93%.

Tabela 1 – Quantidade de Entidades que responderam ao questionário proposto

Fonte: os autores

Analisando a Tabela 2, observa-se que 37,93% têm sistema de gestão financeira para contas a receber e contas a pagar.

As consideradas de pequeno porte 62,07% não utilizam nenhum sistema de gestão financeira para contas a receber e a pagar.

Tabela 2 – Entidades com sistema de gestão financeira (contas a receber e contas a pagar)

Fonte: os autores

Analisando a Tabela 3, observa-se que 62,07% não têm contabilidade na própria entidade;

Tabela 3 – Entidades com contabilidade ou terceirizam os trabalhos

Fonte: os autores

CONCLUSÃO

A conclusão desta pesquisa é que as empresas de pequeno porte do município de Palmas, na amostra pesquisada, não utilizam sistema de informação para o gerenciamento de suas contas a receber e a pagar.

O controle do contas a receber e contas a pagar são feitos através de arquivo em pastas sanfonadas por data de vencimento. Sugere-se que mesmo se tratando de entidades de pequeno porte utilizem-se de sistema informatizados para gerenciar o seu contas a receber e contas a pagar.

As empresas de médio porte pesquisadas responderam que se utilizam de sistemas informatizados no gerenciamento financeiro.

A contribuição deste trabalho é chamar atenção para a melhoria do desempenho destas entidades, principalmente, para não ficarem em desvantagem com as que se modernizam e buscam a informatização como melhoria da qualidade de seus controles e redução de custos, tão necessários no momento atual face a competitividade.

REFERENCIA BIBLIOGRÁFICA:

ANTHONY, Robert N.; GOVINDARAJAN, Vijay. Sistema de Controle Gerencial. São Paulo: Atlas, 2002.

ARCHER, Stephen H.; D’AMBROSIO, Charles A. Administração Financeira. São Paulo: Atlas, 1971.

GIL, Antonio Carlos. Métodos e Técnicas de Pesquisa Social. São Paulo: Atlas, 1999.

GIL, Antonio de Loureiro. Sistemas de Informações Contábil/Financeiros. 2. ed. São Paulo: Atlas, 1995.

IUDÍCIBUS, Sérgio de; MARTINS, Eliseu; GELBCKE, Ernesto Rubens. Manual de Contabilidade das Sociedades por Ações. São Paulo: Atlas, 2003

JÚNIOR; Antônio Barbosa Lemes; RIGO, Cláudio Miessa; CHEROBIM, Ana Paula Mussi Szabo. Administração Financeira: Princípios, Fundamentos e Praticas Brasileiras. Rio de Janeiro: Campus, 2000.

MARCONI, Marina de Andrade; LAKATOS, Eva Maria. Metodologia do Trabalho Cientifico. São Paulo: Atlas, 2001.

MOSCOVE, S. A.; SIMKIN, M.; BAGRANOFF, N. A. Sistemas de informações contábeis. São Paulo: Atlas, 2002, p. 423-440.

NAKAGAWA, Masayuki. Introdução à Controladoria: Conceitos, Sistemas, Implementação. São Paulo: Atlas, 1993.

ROSS, Stephen A. et. al. Administração Financeira. São Paulo: Atlas, 2002.

SCHMIDT, Paulo. et.al. Controladoria: Agregando Valor para Empresa. Porto Alegre: Bookman, 2002.

1Mestre em Contabilidade – FVC/BA., Graduação em Ciências Contábeis e Direito – FACH/GO (hoje UniAnhanguera)

2Doutora em Educação pela Pontifícia Universidade Católica de Goiás (PUC-GO). Mestra em Avaliação de Políticas Públicas pela Universidade Federal do Ceará- UFC