REGISTRO DOI: 10.5281/zenodo.12819367

Maria Caroline Amorim de Abreu¹;

Maury Diele Pinto Pereira²;

Orientadora: MSc, Ana Maria Ferreira Gomes³.

Resumo

Este artigo tem como norte a Aplicabilidade do Código de Ética do profissional da contabilidade aos contadores do município de Manicoré como modelo de postura profissional. Busca-se pesquisar o comportamento dos profissionais contadores do município, motivando-os a fazer uso adequado do código de ética do profissional da contabilidade, incentivando-os a investir em curso de capacitação contábil para melhor atualiza-se profissionalmente. Desta forma, este trabalho tem como objetivo geral aplicar o Código de Ética do Profissional da Contabilidade junto aos contadores do município de Manicoré. E como objetivos específicos, pesquisar o comportamento dos profissionais contadores do município de Manicoré; motivar os contadores de Manicoré a fazer uso adequado do código de ética do profissional da contabilidade; investir em curso de capacitação contábil para atualizar os profissionais da contabilidade. Quanto aos Procedimentos metodológicos trata-se de uma pesquisa de natureza qualiquantitativa, descritiva e de caráter exploratório. Para tanto, adotou-se uma pesquisa descritiva e de levantamento de dados, por meio de questionário, junto aos contadores deste município. Como Resultado Constatou-se que o desinteresse de alguns profissionais do município em praticar a Educação continuada, a ausência de conhecimento quanto à atuação de sua profissão com ética, moral, e zelo e a falta de fiscalização por parte dos órgãos responsáveis afasta cada vez mais a realidade de uma contabilidade de excelência no município de Manicoré.

Palavras-chave: Profissional da contabilidade; Código de ética, valores.

Abstract

This article is guided by the Applicability of the Accounting Professional’s Code of Ethics to accountants in the municipality of Manicoré as a model of professional posture. The aim is to research the behavior of professional accountants in the municipality, motivating them to make appropriate use of the accounting professional’s code of ethics, encouraging them to invest in an accounting training course to better update themselves professionally. Therefore, this work has the general objective of applying the Code of Ethics for Accounting Professionals to accountants in the municipality of Manicoré. And as specific objectives, research the behavior of professional accountants in the municipality of Manicoré; motivate Manicoré accountants to make appropriate use of the accounting professional’s code of ethics; invest in an accounting training course to update accounting professionals. Regarding methodological procedures, this is research of a qualitative, descriptive and exploratory nature. To this end, a descriptive and data collection research was adopted, using a questionnaire, with accountants in this municipality. As a Result It was found that the lack of interest in practicing continuing education, the lack of knowledge of some of these professionals regarding the performance of their profession with ethics and morals, the lack of supervision on the part of the responsible bodies increasingly distances the reality of a excellent accounting in the municipality of Manicoré.

Keywords: Accounting.professional; Code of ethics; value.

INTRODUÇÃO

O código de ética é definido como conjunto de normas que, por força de lei, determina quais são os direitos e deveres de um grupo profissional em relação as suas atribuições e responsabilidades (OGUISSO e SCHMIDT, 1999). Por designar e considerar os direitos do profissional, tais documentos são denominados de ética profissional e não deontológicos pois a deontologia determina apenas o que é vedado e quais são os deveres inerentes a cada profissão.

Esta pesquisa apresenta como problemática: os impactos da aplicabilidade do código de ética dos profissionais da contabilidade junto aos contadores do munícipio de Manicoré. E em resposta ao problema, espera-se que o sistema de informação atenda às necessidades positivas, registrando e gerenciando transações financeira e mais satisfatórios.

Este artigo tem como objetivo geral aplicar o Código de ética do profissional da contabilidade junto aos contadores do município de Manicoré. Para atender o objetivo geral, delineamos os seguintes objetivos específicos: pesquisar o comportamento dos profissionais contadores do município de Manicoré; motivar os contadores de Manicoré a fazer uso adequado do código de ética do profissional da contabilidade e investir em curso de capacitação contábil para atualizar os profissionais da contabilidade.

Esta pesquisa justifica-se pela necessidade de profissionais idôneos, capacitados e honrosos em seus compromissos contábeis e de melhor eficiência, transparência e acesso à informação financeira na empresa. Sua fundamentação teórica está pautada nos atuais e melhores autores do Código de ética dos profissionais da contabilidade. Para os procedimentos metodológicos, utilizou- se de materiais bibliográficos e pesquisa de campo, de abordagem quanti-qualitativo. No que tange a coleta de dados, esta pesquisa foi realizada através de um questionário, entregue aos contadores do município de Manicoré de forma presencial e impressa. A interpretação desses dados foi feita através da análise detalhistas de cada uma das perguntas do questionário.

O primeiro capítulo deste artigo versa sobre a Fundamentação Teórica, adentrando no conceito do Código de ética do profissional da contabilidade. No Segundo capítulo relata-se os materiais e métodos utilizados para dados de coleta (questionário), que foi entregue aos contadores desta cidade. Para melhor visualização das respostas deste trabalho em relação a aplicabilidade do Código de ética do profissional contador no município de Manicoré como modelo de postura profissional. Desta forma, realizou-se uma pesquisa nos escritórios de contabilidade no município de Manicoré averiguando a postura ética desses profissionais. Enquanto que, no terceiro capítulo trabalhamos a Apresentação e Análise dos Resultados, onde foram analisados e interpretados pelos dados coletados.

Nesse sentido exercer a profissão contábil com ênfase na conduta ética, pode ser um diferencial de mercado, o qual poderá resultar em clientes mais fidedigno com os serviços adquiridos. Percebe-se por meio da aplicabilidade prática do código de ética do profissional da contabilidade, que os contadores tendem a um futuro promissor, pois terão condições de obter clientes satisfeitos com a qualidade de seus serviços e maior transparência das informações contábeis.

1. FUNDAMENTAÇÃO TEÓRICA

1.1 Código de Ética – Conceito

No Brasil o primeiro Código de Ética dos profissionais da contabilidade, é de 1950 e foi aprovado pelo Conselho Federal de Contabilidade durante o V Congresso Brasileiro de Contabilidade, realizado de 8 a 15 de julho daquele ano, em Belo Horizonte (MG). Criado, então, em 1950, o Código de Ética ganhou o reforço, em sua aplicação, em 1970, quando, em reunião plenária realizada no dia 26 de junho, os conselheiros do CFC aprovaram a constituição do Tribunal Superior de Ética Profissional, com a função de garantir o cumprimento das normas estabelecidas no documento.

Houve também a atualização do Código, publicado por meio da Resolução CFC n.º 290/1970. Novo melhoramento no conteúdo ocorreu em 1996, com a Resolução CFC nº 803 – e alterações posteriores. E, finalmente, esse Código foi revogado no dia 1º de junho de 2019, quando passou a vigorar a Norma Brasileira de Contabilidade (NBC PG) 01, de 7 de fevereiro de 2019 (Conselho Federal de Contabilidade, 2019).

A AFEAM, na condição de instituição financeira de desenvolvimento do Estado do Amazonas, tem importante papel na disseminação da prática exemplar dos princípios e valores éticos estabelecidos neste Código, o qual não deve ser entendido como mera declaração de boas intenções, ou resumo de deveres e proibições extraídas das leis supra mencionadas.

Suas regras devem ser internalizadas e inseridas em todos os processos que permeiam as atividades da AFEAM, e, sobretudo, representar um compromisso efetivo e consensual na busca pela qualidade e eficiência do serviço prestado à população.

Diante do objetivo geral, o profissional contábil é de primordial importância para a tomada de decisão de uma empresa, por se tratar de um trabalhador responsável pela geração de informações.

Estabelecer informações através de elementos adquiridos das empresas não é uma função das mais fáceis, está associado as particularidades e aos objetivos de cada usuário. “Esses usuários são pessoas ou entidades que necessita de alguma informação contábil para tomarem decisões” (FAVERO, 2009, p. 2). Um bom profissional contábil opõe-se à corrupção, com transparência, conduta, responsabilidade social, respeitando a profissão que escolheu e exerce, sendo reconhecido pelos colegas e clientes (BEZERRA FILHO, 2015).

Marion (2005) afirma que o contador deve estar em constante evolução apresentando atributos importantes para o exercício da profissão, estando atendo as mudanças, procurando sempre por novas informações, visando estar preparado para o surgimento de novas oportunidades de realização profissional, assim mantendo-se na liderança do processo, através do seu comportamento ético profissional inquestionável, participando da atualização do profissional estando consciente da sua responsabilidade social e profissional. Como propõe os objetivos específicos.

1.2 Conceito da Contabilidade

Conforme Sá (1995) a contabilidade é uma ciência social que busca uma relação humana em meio a sociedade, sempre idealizando o patrimônio. Através dos princípios a contabilidade se explica como se forma e constrói seu patrimônio e as alterações ocorridas neles.

Para Gouveia (1993) a contabilidade torna-se um sistema que registra as movimentações de uma empresa em termos monetários informando os reflexos destas movimentações na situação econômica financeira em determinado período de tempo.

Segundo Iudícibus e Marion (1999), os procedimentos contábeis já existiam desde o início da civilização, onde se avaliava e controlava as riquezas, ou seja, o patrimônio. Mas alguns teóricos preferem dizer que a contabilidade existe, pelo menos, desde 4.000 antes de Cristo.

Para Schmidt (2000), o Frei Lucca Paciolli e apresentando por alguns autores como o criador das partidas dobras, o que na verdade foi que divulgou primeiramente este sistema, ainda segundo o autor assim começa o inicio do pensamento cientifico da contabilidade.

Marion (1985) descreve que o principal objetivo da contabilidade é produzir informações importantes para os seus usuários auxiliando-os no processo de tomada de decisões, mas alerta que principalmente nas pequenas empresas a contabilidade tem direcionado o atendimento, para as exigências do fisco.

De acordo com o Conselho Federal de Contabilidade – CFC, na sua resolução 774/94, apresenta o objetivo da contabilidade como sendo: A correta apresentação do Patrimônio e apreensão e análise das causas das suas mutações. Já sob a ótica pragmática, a aplicação da Contabilidade a uma Entidade particularizada, busca prover os usuários com informações sobre aspectos de natureza econômica, financeira e física do Patrimônio da Entidade e suas mutações, o que compreende registros, demonstrações, análises, diagnósticos e prognósticos, expressos sob a forma de relatos, pareceres, tabelas, planilhas e outros meios.

A premissa é que a contabilidade, segundo Iudícibus, Martins e Gelbecke (2000 p. 42) “é um sistema de informação e avaliação destinado a prover seus usuários com demonstrações e análises de natureza econômica, financeira, física e de produtividade, com relação à entidade objeto de contabilização”. Informações essas que devem ser fornecidas em tempo hábil, ser úteis relevantes e precisas.

Para ser mais explícito, vários autores foram pesquisados, e dentre eles há uma diversidade de ideias quanto aos objetivos da contabilidade. Para Franco (1997) a finalidade da contabilidade é controlar os fenômenos ocorridos no patrimônio da empresa, por meio de registros, classificações e demonstrações expositivas e da interpretação dos fatos que ocorreram, para que dessa forma seja tomada a melhor decisão para a riqueza patrimonial.

Segundo a Resolução nº 750/93 do Conselho Federal de Contabilidade, os Princípios

1.3 A Ética

Segundo Vazquez (2008 p.23) “a ética é a teoria ou ciência do comportamento moral dos homens em sociedade, ou seja, é ciência de uma forma específica de comportamento humano.” Para Sá (2009) a ética pode ser entendida como uma ciência que rege a conduta humana diante da si próprio e da sociedade.

Lisboa (1997) defende que ao nascer cada pessoa tem seu próprio referencial de vida que é representado pelo conjunto de condições que o cercam como família classe social religião entre outras. Parte dessas condições pode ser de esforço individual, mas pode também ser mudado ao logo de uma existência.

Diante de todos estes fatos, Lisboa (1997 p. 23) conceitua ética como parte filosofia onde se estuda o que é bom ou mal, certo ou errado. Para Arruda (2003, p.22) ética não é somente uma questão de conveniência, mas também uma condição necessária para a sobrevivência da sociedade.

Segundo Vazquez (2008) ética e moral não estão associados. Embora uma seja bem parecida com a outra, a moral determina princípios, normas ou regras de comportamento de uma comunidade, já a ética se esbarra em uma história social no campo da moral.

Passos (2008) descreve que a sociedade por menor desenvolvimento que tenha tem valores morais que ao longo da vida em família se aprende, também com grande contribuição dos meios de comunicação e da religião. Estes desempenham com grandes fundamentos que regulam o comportamento pessoal.

Sendo a moral necessária à sociedade, mas sem imposição aos grupos, inserida com lentidão e sutileza à sociedade. Discute-se cientificamente o caráter que responde à necessidade de abordagem científica dos problemas morais. Com esta abordagem define-se a ética com ocupação de objeto próprio: na realidade humana que se define como moral.

Passos (2008) relata que existem pessoas que trabalha em busca do seu próprio interesse, deixando de lado o coletivo e focando no individual. A ética e o capitalismo exposto no sistema: os dois podem viver em harmonia ou viver com o espírito de competição defendido pelo capitalismo.

1.4. O Profissional Ético Contábil

Quando se trata da ética profissional em contabilidade a Lisboa (1997) descreve a seguinte definição. […] deve haver consenso no grupo sobre o conteúdo do Código de Ética Profissional do Contabilista.

Seus preceitos devem atingir todos os membros do grupo organizado. Segundo o autor acima, não há como desvincular contabilidade de ética, para que haja um equilíbrio e bom direcionamento da sociedade possibilitando que ninguém se prejudique.

Neste sentido, a ética, não pode ser confundida e nem comparativa às leis, mas está relacionada diretamente com sentimento de justiça social. Por isso para Passos (2008) afirma que o modo para se construir novas ideias de moral precisa-se de mudanças profundas no pensamento coletivo e nas estruturas sociais principalmente no tratamento e poder.

Não há possibilidade de novos pensamentos sem valor devido e circunstancias para o exercício da tarefa exigida. Segundo Sá (2009), a ética profissional é parte da ética. É ter consciência e cumprir com o seu dever da forma mais correta possível.

A profissão é um meio de suprir as necessidades humanas relacionadas ao trabalho. O profissional precisa tentar exercer a profissão que gosta, não só pelo meio financeiro, mas sim por satisfação pessoal com dedicação, competência técnica, respeito e confiança, para desta forma ter a confiança que nele foi depositada.

Motta e Caldas (1997) descrevem o problema ético no Brasil que tudo é justificável para falta de ética, é uma tarefa nada fácil pesquisar problemas éticos brasileiros. Pensa-se só nos mecanismos usados para dar sempre o jeitinho brasileiro.

Com todo meio de comunicação dando tanta ênfase nestes atos ilegais, já se introduziu na sociedade que tudo é normal e esse jeitinho brasileiro está incorporado também como valor moral.

Segundo Arruda (2003), o profissional ético é uma pessoa preparada técnica e moralmente para exercer uma função dentro de uma organização ou de forma autônoma. Tecnicamente, porque o profissional que diz possuir as habilidades necessárias e na realidade não está preparado prejudica a si próprio e à empresa que o contratou, moralmente, porque o caráter ético é notado em muitos pormenores de seu desempenho.

Silva e Speroni (1998, p. 78) afirmam que: “a ética profissional tem como premissa maior o relacionamento do profissional com seus clientes e com outros profissionais, levando em conta valores como a dignidade humana, autorrealização e sociabilidade.”

Para Arruda (2003), um profissional ético é honesto, sincero, franco e transparente. Por essas características conquista a confiança de colegas, subordinados e superiores. Fala quando necessário e cala-se quando deve. Incentiva seus colegas, pares ou subordinados a agirem eticamente, mesmo quando a conduta contrária pode trazer retornos financeiros ou materiais mais fortes.

A sobrevivência da classe contábil muitas das vezes exige a manutenção de um elevado padrão ético junto à sociedade. Não há sociedade que progrida com firmeza por muito tempo, que se mantenha politicamente consistente, que ofereça bem-estar social a seus membros, nem profissão que se imponha pelo produto de seu trabalho, que angarie respeito de todos, que se faça reconhecer por seus próprios méritos, sem que esteja a Ética a servir de cimento a fortalecer sua estrutura, de amarras a suportar as tempestades, de alicerce a suportar o crescimento e de raízes e seiva para garantir a sobrevivência dessa sociedade ou dessa profissão.

Sem Ética, a sociedade não se estrutura de forma permanente; e uma profissão também não. (LISBOA, 2007, p.11) Segundo Iudícibus (2004), a abordagem ética é muito citada entre alguns autores, mas ainda existem profissionais que apresentam um comodismo sem pesquisar os atuais princípios da contabilidade e as mudanças que poderiam ser adotadas.

Jacomino (2000, p.28) ressalta que: “hoje, mais do que nunca a atitude dos profissionais em relação, às questões éticas pode ser a diferença entre o seu sucesso e o seu fracasso. Basta um deslize, uma escorregada, e pronto. A imagem do profissional ganha, no mercado, a mancha vermelha de desconfiança” CÓDIGO DE ÉTICA.

Segundo a Lisboa (1997): “Um código de ética é um corpo de princípios que relaciona as principais práticas de comportamento permitidas e proibidas no exercício de uma profissão”. Ainda segundo o autor acima, a palavra código, vem do latim codex, tirado do caudex (tronco da árvore) em termos primitivos o significado é tábua ou prancha, assim designou-se toda espécie de coleções de escritos sobre determinados assuntos.

Já Fortes (2002) que o objetivo do código do profissional contábil e estabelecer normas a fim de conduzir os profissionais da área, principalmente no exercício das atividades. Para Sá (2009, p.132) da conduta humana podem ser reunidas em um instrumento regulador.

Tal conjunto racional, com propósito de estabelecer linhas ideais éticas, já é uma aplicação desta ciência que se consubstancia em uma peça magna, como se uma lei fosse entre partes pertencentes a grupamentos sociais. Uma espécie de contrato de classe gera o Código de Ética Profissional e órgãos de fiscalização do exercício passam a controlar a execução de tal peça magna.

Para Arruda (2003) o código não foi criado com o objetivo de solucionar dilemas da profissão, mais sim para organizar e fornecer critério e parâmetro que venham conduzir o exercício da profissão com ética. Além dessa função social, o Código de ética deve servir como norteador da conduta ética do profissional contábil, levando-o a reconhecer algumas posturas em relação ao exercício profissional.

Segundo Alves (2005) mesmo com imperfeições uma profissão regulamentada necessita ter um código de ética em especial para adequar as várias culturas envolvidas por ser um código de âmbito federal envolve todas as culturas de um país e este código prioriza a classe. Mesmo sendo o profissional de cultura diferente o código harmoniza a ética e a moral do profissional.

Para Lisboa (1997) a definição do código de ética está relacionada como sendo princípio que se relaciona com o que permitido e com o que é proibido dentro do exercício da profissão.

Fortes (2002, p.117) afirmar categoricamente que para o bom andamento profissional não há suposição alguma de desviar-se da linha de pensamento de ser honesto e digno. Com isso passam a existir elementos que agregam valores ao seu lado pessoal social e profissional, sendo referência a todos onde reside com consequências também na qualidade de seu trabalho.

Para Lisboa (1997), o CEPC código de ética profissional do contador contém os princípios éticos aplicáveis à sua profissão. Em resumo, tais princípios dizem respeito à responsabilidade, perante a sociedade, de atuar com esmero e qualidade, adotando critério livre e imparcial.

De acordo como Brasil (1969) o Decreto de lei n° 1.040 foi instituído o primeiro código de ética de 21/10/1969 e Brasil (1946) o decreto de lei n° 295/46, que determina a Ética como fundamental no exercício da profissão contábil. Em 10 de Outubro de 1996, o 1º. Código foi substituído pela Resolução CFC 803/96. Em 12/2010 houveram algumas novas resoluções do código.

O Código de Ética do profissional Contabilista contém 6 capítulos divididos na seguinte forma: Objetivos, Deveres e Proibições, Valores dos Serviços Profissionais, Deveres em Relação aos Colegas e á Classe, as Penalidades e das Disposições Gerais.

1.5 Moral

A origem da palavra moral segundo Aranha (1993 p. 274) vem do latim mos, moris, que significa maneira de se comportar regulada pelo uso, daí costume e de morais, moral, adjetivo referente ao que é relativo aos costumes. Ainda segundo o autor, a moral é o conjunto das regras de conduta admitidas em determinada época ou por um grupo de pessoas.

Para Aranha (1993) uma postura moral é aquela que envolve ação do bem ou mal com medidas em que se acata ou transgrida regras impostas de um grupo. A moral faz parte da filosofia que se ocupa com reflexão do respeito dos pensamentos e princípios que fundamentam a vida moral do homem.

Essas reflexões podem seguir diversas direções, mas depende do consenso do homem que se toma como ponto de partida para uma vida. Para Arruda (2003) a falta de valores morais é o pior dos males que aflige a sociedade. Como se espalha um câncer pelo corpo, a moralidade corrói a confiança que deveria presidir o relacionamento social, tornando uma situação que a sociedade não sustentará.

De certo modo a lei da selva está imperando na sociedade. Para Vásquez (2008): A moral só pode surgir é efetivamente surge quando o homem supera a sua natureza puramente natural, instintiva, e possui já uma natureza social: isto é, quando e membro de uma coletividade (gens, várias famílias aparentadas entre si, ou tribo, constituído várias gens).

Segundo Aranha (1993) outro lado questiona-se valores são essências? Valor é são um conteúdo universal, com validade em todos os tempos e lugares, a reposta as perguntas questionadas nos das diversas concepções de vida moral através dos tempos.

Vázquez (2008) entende moral como: Uma forma de comportamento humano que compreende tanto um aspecto normativo (regras de ação) quanto um aspecto fatual (atos que se conformam num sentido ou no outro com as normas mencionadas).

Ainda que a moral possua um caráter social, o indivíduo nela desempenha um papel essencial, porque exige a interiorização das normas e deveres em cada homem individual, sua adesão íntima ou reconhecimento interior das normas estabelecidas e sancionadas pela comunidade.

Para Lisboa (1997) cada pessoa carrega seus próprios valores e suas próprias crenças. Dessa forma é natural que na sociedade exista constatação de que cada sociedade, grupo de pessoas busque seus próprios interesses, gerando assim um conflito moral e ético.

As convivências entre as sociedades nem sempre são pacíficas, visto que cada um sempre busca o seu próprio interesse, sem se preocupar com as questões do que é justo ou injusto certo ou errado, bom ou ruim Lisboa (1997). De acordo com Lisboa (1997): Todos esses problemas, tão presentes em qualquer sociedade, e relacionados com o comportamento das pessoas, podem ser apontados genericamente como problemas ligados à ética.

1.6 Contador

Um contadoré um profissional especializado em serviços contábeis e financeiros. Sua principal função é registrar, analisar e interpretar as transações financeiras de uma empresa ou indivíduo, com o objetivo de fornecer informações precisas e relevantes sobre a situação econômica e financeira.

O trabalho de um contador envolve uma série de tarefas, como a classificação e o lançamento de documentos contábeis, como faturas, recibos e extratos bancários. Eles também são responsáveis por preparar e apresentar declarações fiscais, calcular impostos devidos e fornecer assessoria fiscal aos clientes.

Os contadores desempenham um papel crucial na elaboração de demonstrações financeiras, como o balanço patrimonial, a demonstração de resultados e a demonstração dos fluxos de caixa. Esses relatórios fornecem uma visão abrangente das finanças de uma empresa, permitindo que os gestores tomem decisões informadas sobre investimentos, redução de custos e estratégias de crescimento.

Os contadores também podem atuar na área de auditoria, avaliando a precisão e a conformidade das informações financeiras de uma empresa com os padrões contábeis estabelecidos. Eles examinam os registros contábeis, verificam a existência de fraudes ou erros e emitem relatórios que garantem a transparência e a confiabilidade das informações contábeis.

Além disso, os contadores podem fornecer consultoria financeira, auxiliando empresas e indivíduos na gestão de suas finanças, planejamento tributário, controle de custos e otimização do fluxo de caixa. Eles podem oferecer recomendações sobre investimentos, estratégias de financiamento e planejamento sucessório.

Para se tornar um contador, é fundamental adquirir conhecimentos sólidos na área contábil, por meio da graduação em Ciências Contábeis e da obtenção do registro no Conselho Regional de Contabilidade (CRC). Além disso, é importante buscar experiências práticas e manter-se atualizado constantemente, acompanhando as mudanças e atualizações na legislação contábil.

O contador deve ser alguém comprometido, organizado e com habilidades analíticas, capaz de interpretar e aplicar corretamente as normas contábeis. Portanto, é necessário dedicação e constante aprimoramento para assumir essa importante função para isso precisa saber sobre:

- Princípios Contábeis: Compreender os princípios contábeis fundamentais, como o princípio da entidade, da continuidade, da competência, da materialidade e da prudência.

- Legislação Fiscal e Tributária: Ter conhecimento das leis e regulamentos fiscais aplicáveis, incluindo impostos sobre renda, vendas, folha de pagamento e outros tributos.

- Tecnologia da Informação: Ser capaz de utilizar software contábil e sistemas de informação financeira para processar dados, gerar relatórios e análises.

- Análise Financeira: Ter habilidades para interpretar demonstrações financeiras e realizar análises de desempenho financeiro, incluindo indicadores de liquidez, rentabilidade e solvência.

- Auditoria: Compreender os procedimentos de auditoria e ter a capacidade de conduzir ou colaborar com auditorias internas ou externas.

- Gestão de Custos: Entender os métodos de custeio e análise de custos para auxiliar na tomada de decisões relacionadas à produção, investimentos e precificação.

- Comunicação: Possuir habilidades de comunicação eficazes para interagir com clientes, colegas de trabalho, autoridades fiscais e outras partes interessadas.

- Ética Profissional: Adotar padrões éticos elevados e manter a confidencialidade das informações financeiras dos clientes ou da empresa.

Desenvolvimento Profissional Contínuo: Estar aberto a aprender e se atualizar constantemente sobre novas regulamentações, tecnologias e tendências no campo da contabilidade.

2. METODOLOGIA

A metodologia fundamental para que haja uma melhor explicação de como o projeto foi desenvolvido. De acordo com Fonseca (2010, p. 80) a metodologia “é a definição dos procedimentos técnicos, das modalidades de atividade, métodos que serão utilizados na pesquisa”. Para o desenvolvimento do projeto utilizamos os procedimentos metodológicos:

2.1 classificação da pesquisa

A pesquisa apresenta os seguintes procedimentos metodológicos quanto a natureza, trata-se de pesquisa básica. Segundo Lakatos e Marconi (1990, p. 15), pesquisar é compreendido como “averiguar algo de forma minuciosa, é investigar”. No que tange ao objetivo foi de modo descritiva. Quanto a abordagem foi de natureza quanti-qualitativa, usando procedimentos técnicos, será realizado pesquisas através de questionários documentais.

No que diz respeito aos objetivos, a pesquisa deu-se de caráter descritivo, para que assim pudéssemos descrever melhor os fatos da pesquisa. Em relação ao método de abordagem, o artigo classificou-se como quanti-qualitativo, pois utilizamos tanto elementos quantitativos, quanto qualitativos para obter uma melhor compreensão.

Referente a abordagem quanti-qualitativa, Figueiredo (2004, p.107) registra que esse método “associa análise estatística à investigação dos significados das relações humanas, privilegiando a melhor compreensão do tema a ser estudado, facilitando desta forma a interpretação dos dados obtidos”

2.2 Definição do Universo e Seleção de Amostra

O universo da pesquisa, também chamado de população por Saunders et al (2007, p. 204), corresponde ao “[…] conjunto total de casos ou membros do qual se extrai uma amostra.”

O questionário foi aplicado no município de Manicoré, tendo como universo os escritórios contábeis de Manicoré. E como amostra da pesquisa 03 contabilistas, que atuam na cidade, ou seja, todos tem escritórios contábeis. Desta forma a pesquisa foi efetivada como “não probabilística por julgamento”, que é aquela em que a seleção dos elementos da população para compor a amostra depende ao menos em parte do julgamento do pesquisador ou do entrevistador no campo. (Mattar, F. p. 132).

2.3 Instrumento de coleta de dados

Este artigo desenvolveu uma coleta de dados por meio de um questionário, para constatar e prever tendencias e descobrir padrões e relacionamentos nos dados disponíveis e encontrar soluções para os problemas, prever tendencias e descobrir padrões, relacionados nos dados disponíveis e encontrar soluções para o problema.

A coleta de dados foi realizada por meio de um questionário, aplicado aos sujeitos da pesquisa. Diz “Elliot, Hildenbrand e Berenger (2012) explicam que o questionário é um método utilizado de investigação que se compõe de números, mais ou menos, elevados de questões exposta a pessoas, objetivando levantar o pensamento sobre comportamentos, fatos, crenças, atitudes, opiniões, sentimentos, interesses, expectativas, preferência, motivações e circunstância vivenciadas”.

2.4 Tratamento e Análise dos dados.

A análise dos dados é uma das fases mais importantes da pesquisa, pois, a partir dela, é que serão apresentados os resultados e a conclusão da pesquisa, conclusão essa que poderá ser final ou apenas parcial, deixando margem para pesquisas posteriores (MARCONI & LAKATOS, 1996). Em se tratando da presente pesquisa fizemos uso de notebook, software de edição de texto e gráficos, como word e auxilio do programa Excel de pacote office.

2.5 Etapas das Pesquisas

Primeiro identificamos o que já foi publicado sobre o tema Código de Ética. Em seguida foram analisados desses indicadores. Em seguida realizamos o levantamento bibliográfico, por meio de livros, sites, artigos científicos, onde registramos todos os dados bibliográficos. Por último, realizamos a coleta de dados, conforme os objetivos da pesquisa, para que assim pudéssemos construir um novo perfil ético de profissional contadores no município de Manicoré.

3. APRESENTAÇÃO, INTERPRETAÇÃO E ANÁLISE DOS RESULTADOS

Conforme o estudo realizado nesta pesquisa sobre a Aplicabilidade do Código de Ética do Profissional da Contabilidade, observou-se como este Código de Ética é importante para regularizar a profissão contábil. Conhecer o que rege o código de ética é imprescindível para o sucesso na profissão, e o profissional que segue este código valoriza sua imagem por meio de seus atos éticos e morais.

Observamos que, os contadores entrevistados entendem que o Código de ética do profissional da contabilidade não é aplicado o suficiente no cotidiano deste município.

Recomendamos que seja efetivado mais fiscalização por parte do Conselho Regional de Contabilidade (CRC-AM)., para que haja maior credibilidade aos contadores deste município; faz-se necessário também, o uso prático do Código de Ética do Profissional da Contabilidade para auxiliar estes profissionais em sua conduta moral.

Portanto, observou-se por meio desta pesquisa, que cabe a cada profissional zelar pela classe, agindo com moral ético, não somente para a valorização da classe, mas também, em função do seu próprio nome, buscando mais credibilidade e respeito por meio da Aplicabilidade do Código de Ética do Profissional da Contabilidade.

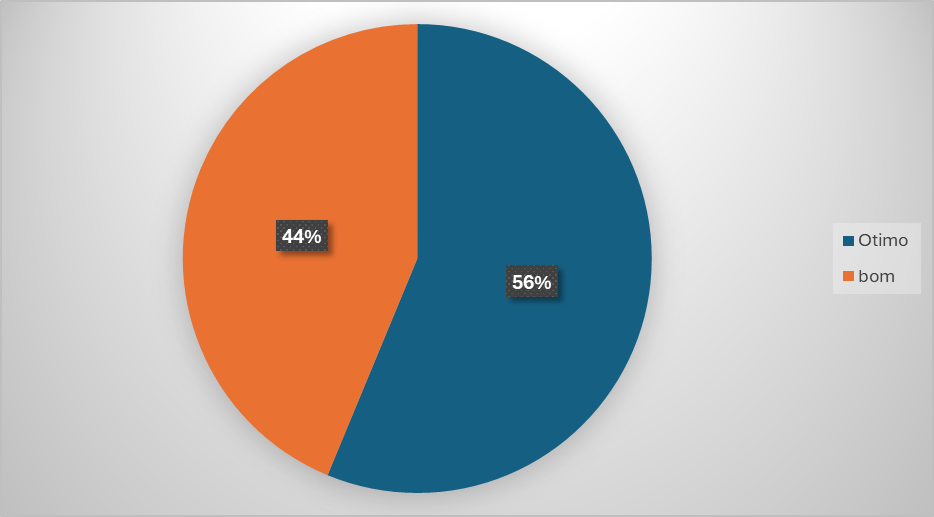

Pesquisa– Análise Quantitativa. Numa escala de 0 a 10, que nota você daria para o comportamento dos contadores no município de Manicoré?

Gráfico 1: Comportamento dos contadores

Em relação a esta questão referente ao comportamento dos contadores, 56% dos participantes atribuíram nota 9,0. Enquanto que 44% dos participantes opinaram pela nota 7,0. De acordo com os entrevistados, os resultados da pesquisa, apontam uma avaliação positiva quanto a postura e comportamento dos contadores neste município.

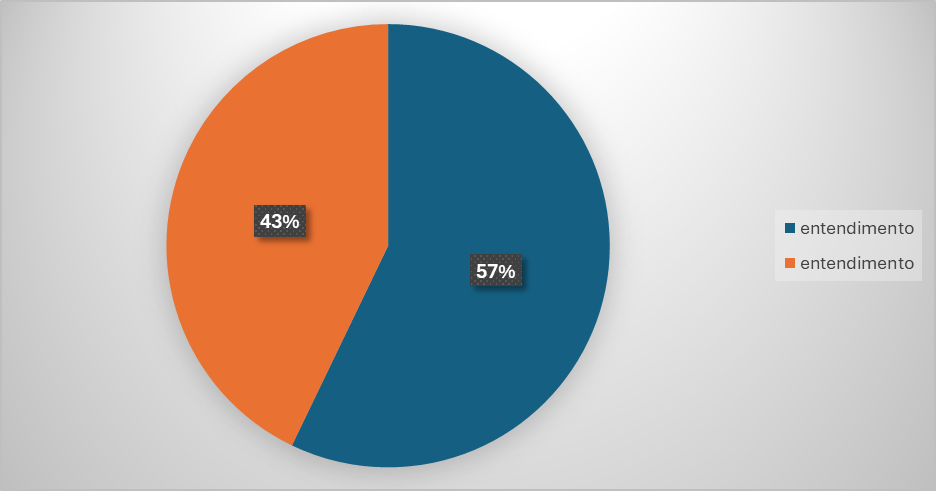

6º Questão – Em termos percentuais qual o grau de entendimento prático acerca do Código de ética junto aos contadores do município de Manicoré?

No que se refere a segunda questão de aspecto quantitativo, quando questionados ao grau de entendimento a pesquisa revelou que 57% dos entrevistados têm entendimento prático acerca do código de ética. Dos entrevistados 43% não tem entendimento prático do código de ética.

Gráfico 2: Grau de entendimento prático do código de ética

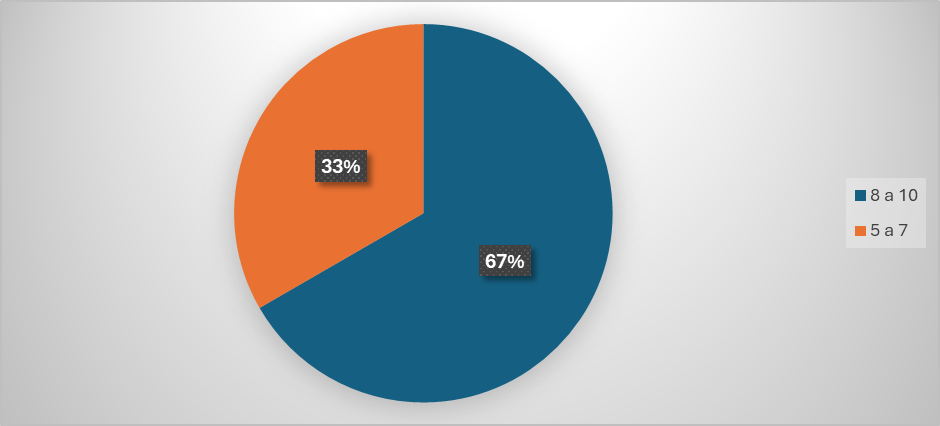

8ª Questão – De 0 a 10. O quanto você está disposto em investir em curso de capacitação contábil para atualização profissional?

Em se tratando da assertiva número 8, dos entrevistados 67% atribuindo nota 10,0 enquanto que 33% dos entrevistados atribuíram nota 7,0, para o investimento curso de capacitação contábil para atualização profissional. De acordo com os entrevistados, os resultados da pesquisa, apontam uma avaliação positiva quanto ao curso de capacitação contábil para atualizar os contadores do município de Manicoré.

Gráfico 3: Curso de capacitação aos profissionais da contabilidade

Pesquisa – Análise Qualitativa

1ª Questão – Qual o impacto da aplicabilidade do Código do profissional de contabilidade aos contadores do município de Manicoré?

No que se refere a primeira questão, a pesquisa revelou que os entrevistados evidenciaram que a aplicabilidade do Código de ética é de suma importância para o profissional de contabilidade, pois assim o impacto seria positivo se todos seguissem o código de ética, para isso é preciso uma cobrança, efetiva, dos órgãos competentes tanto para o profissional quanto para o cliente.

3ª Questão – na sua opinião, os contadores do município de Manicoré fazem o uso adequado do código de ética do profissional da contabilidade?

No que se refere a esta questão os entrevistados responderam que nunca receberam a visita da fiscalização do Conselho Regional de Contabilidade no município, com isso, há desvalorização do profissional contábil pela falta de conhecimento dos clientes.

4ª Questão – na sua opinião, o que seria necessário para uma melhor evolução da aplicabilidade do código de ética no município de Manicoré?

No que se refere a esta questão a pesquisa revelou que os entrevistados opinaram para uma maior aplicabilidade do código de ética profissional da contabilidade deveriam ter leis mais rígidas e órgão de fiscalização ativo para que haja cumprimento do código de ética.

5ª Questão – qual a sua opinião acerca do ensino da ética nas instituições de ensino superior para formação dos profissionais contábeis?

No que se refere a questão, a pesquisa revelou que o ensino está dentro do padrão exigido pelo Conselho Regional de Contabilidade, com professores e profissionais qualificados com experiência contábil ao ensino ético sendo bom e direto, porém não muitas vezes seguido.

7ª Questão – qual o conhecimento dos contadores de Manicoré em relação ao código de ética?

No que se refere esta questão, os contadores que atuam no munícipio buscam sempre atualizar – se, seguir as regras determinadas pela lei, porém o conhecimento básico ensinado nas instituições deixa algumas limitações durante suas atuações, sendo e a falta de conhecimento e a cobrança por parte do Conselho Regional de Contabilidade.

CONCLUSÃO E RECOMENDAÇÕES

Conforme o estudo realizado nesta pesquisa sobre Aplicabilidade do Código de Ética do profissional da contabilidade, observou-se como o Código de Ética é importante para regulamentar a profissão contábil. Conhecer o que rege o código ética é indispensável para o sucesso na profissão, e o profissional que segue o código de ética valoriza sua imagem por meio dos seus atos éticos e morais. Observamos também, que de modo geral, os contadores entrevistados entendem que o código de ética do profissional da contabilidade não é aplicado no cotidiano deste município.

Recomendamos mais fiscalização por parte do Conselho Regional de Contabilidade, para assim, melhorar a aplicabilidade e o uso adequado do código ética; programa de Educação Continuada junto aos profissionais deste município, etc. faz-se necessário também, o uso prático do Código de Ética do Profissional do Contador para auxiliar estes profissionais em sua conduta moral.

Portanto, observou-se por meio desta pesquisa, que cabe a cada profissional, zelar pela classe, agindo com moral ético, não somente para a valorização da classe, mas também, pelo zelo do seu próprio nome, buscando mais credibilidade e respeito por meio Código de Ética do Profissional da Contabilidade.

REFERÊNCIAS BIBLIOGRÁFICAS

FAVERO, Hamilton Luiz et al. Contabilidade: teoria e prática. V. 1. 5. Ed. São Paulo: Atlas, 2009. 2 p

LAKATOS, Eva Maria; MARCONI, Marina de Andrade. Metodologia do trabalho cientifico. São Paulo: Atlas, 1991.

LISBOA. Fundamentação Teórica: https://dspace.unipampa.edu.br/bitstream/riu/5309/1/tc.C%20Matheus%20Santos%202019. Acesso em: 18/09/2023.

LUDKE; ANDRE, 2014, P. 30 Metodologia da pesquisa – Menga Ludke e Marli E.D.A. André. Pesquisa em educação: Abordagens Qualitativas, São Paulo: EPU, 1996.

MATTAR, F. Definição do Universo e Seleção da Amostra. Pesquisa de Marketing. Ed. Atlas.1996.

PRODANOV. 2013, p.14 – (internet,meuartigo.brasilescola.com.br/educação/metodologia -de-pesquisa).

VALLS (1993, P. 09). Fundamentação Teórica. Alváro L. M. O que é ética. 7. ed. Brasiliense,1993.

VAZ e MONEGATO (2010, P. 15). Ética e Moral. https://www.iesp.edu.br/sistema/uploads/arquivos/publicacoes/a-etica-do-profissional-contabil-na-visaodos-estudantes-de-ciencias-contabeis-autor-araujo-ivonildo-de-souza-pdf.

VAZQUEZ, Adolfo Sánchez. Ética. 27º ed. Rio de Janeiro, Civilização Brasileira, 2005. 25 p.

¹maurydiele89@gmail.com

²carolbentesblz@gmail.com;

³dinnigomes57@gmail.com