REGISTRO DOI: 10.69849/revistaft/ch10202501092015

Guilherme Ayres Jameli1;

Wagner Moura Lamounier2

Resumo

Desde a década de 1930, estudiosos buscam identificar índices financeiros que sejam capazes de antever o risco de falência de uma empresa. Nas últimas décadas, modelos de análise multivariada discriminante têm demonstrado boa capacidade de predição de falência. Esse sucesso levou à tentativa de ampliar o uso da técnica para detecção de manipulação de demonstrações financeiras, até o momento sem consenso sobre sua acurácia. No ano de 2023, algumas das maiores empresas do setor de varejo brasileiro enfrentaram sérios problemas, com a divulgação de fraudes contábeis, pedidos de recuperação judicial, dificuldades de obtenção de financiamento, além do registro de prejuízos e expressivas desvalorizações das ações em bolsa. Diante desse cenário, esta pesquisa busca responder a seguinte questão: a análise multivariada de índices teria capacidade de prever a crise das companhias de varejo brasileiro em 2023? Para tanto, as demonstrações financeiras de seis varejistas listadas na B3 foram avaliadas pelos modelos Z-Score de Altman, X-Score de Zmijewski e M-Score de Beneish. Os resultados indicam que a análise multivariada teria sido capaz de antecipar a deterioração financeira das empresas do setor com anos de antecedência, assim como a deterioração da saúde financeira das companhias ao longo tempo.

Palavras chave: Palavras-chave, Palavras-chave, Palavras-chave.

1. INTRODUÇÃO

A possibilidade de prever a falência de empresas por meio da análise de suas demonstrações financeiras desperta há décadas o interesse de acadêmicos, instituições financeiras, investidores e governos. A partir da década de 1930, estudos sobre o tema têm focado na análise de índices financeiros que relacionam diferentes contas contábeis. Esses estudos inicialmente buscavam um índice único que apresentasse uma boa capacidade de prever que uma empresa passaria por dificuldades financeiras no futuro. Porém, a partir da década de 1960, disseminou-se a técnica de análise multivariada, que buscava construir modelos de previsão que levassem em consideração diversos índices (Almamy, Aston, Ngwa, 2016). Tais estudos concluíram que as demonstrações financeiras de empresas saudáveis apresentavam diferenças significativas daquelas com tendência à falência ou graves problemas financeiros, e que essa tendência poderia ser prevista por meio de modelos que utilizassem os índices corretos (Altman, 1968).

O sucesso do uso de índices financeiros para previsão de falências levou a uma discussão se, de forma semelhante, tais índices poderiam ser utilizados para detecção de empresas que fraudavam suas demonstrações. A revelação de fraudes contábeis de algumas das maiores empresas globais na década de 1990 e início dos anos 2000 (Enron, WorldCom, etc.) aumentou a pressão sobre contadores e auditores para a incorporação de novas técnicas para detecção dessas manipulações, entre elas, a análise de índices. No entanto, ainda não há consenso sobre a capacidade de identificação de fraudes pelos indicadores (Kaminski, 2004).

No ano de 2023, algumas das maiores empresas do setor de varejo brasileiro enfrentaram sérios problemas, com a divulgação da fraude contábil e recuperação judicial da Americanas S.A., pedidos de falência solicitados por credores das Lojas Marisa, dificuldade de obtenção de financiamento pelas Casas Bahia, além de registro de prejuízo e grande desvalorização de ações em bolsa de diversas empresas do setor, como a Magazine Luiza.

Diante desse cenário, esta pesquisa busca responder a seguinte questão: a análise multivariada de índices teria capacidade de prever a crise das empresas de varejo brasileiro em 2023?

São objetivos desta pesquisa: identificar se o uso de dois modelos de análise multivariada de indicadores financeiros para previsão de estresse financeiro (modelos de Altman e Zmijewski) teriam alertado para a deterioração das finanças de grandes empresas de varejos listadas em bolsa no Brasil; identificar se o uso do modelo de Beneish para detecção de fraudes contábeis teria indicado a presença de inconsistências nas demonstrações financeiras de grandes empresas de varejo listadas em bolsa no Brasil.

A pesquisa se justifica por buscar contribuir para a possível previsão de indícios de deterioração financeira e de fraudes por meio da detecção de padrões em demonstrações financeiras externalizados por índices. A capacidade de antever que dada empresa ou setor enfrentará dificuldades financeiras, como problemas de liquidez e solvência, pode auxiliar investidores e credores a tomarem melhores decisões de alocação de seu capital, assim como ajudar auditores e reguladores de mercado a direcionar seu foco para áreas de maior risco.

2. REVISÃO DA LITERATURA

Beaver (1966) foi pioneiro nos trabalhos empíricos que utilizavam índices calculados a partir de dados extraídos de demonstrações financeiras como subsídio para prever a falência de uma empresa. Em sequência, Altman (1968) incorporou a técnica de análise discriminante multivariada para desenvolvimento do modelo Z-Score, elevando sensivelmente a capacidade de prever que uma empresa passaria por estresse financeiro. Seus estudos foram replicados em diversos países como França (1974), Brasil (1979), Austrália (1981) e Itália (1994).

Gerantonis, Vergos e Christopoulos (2009) examinaram a capacidade de previsão do modelo Z-score antes de uma possível falência em empresas gregas. Os resultados do estudo provaram que o índice Z de Altman se mostrou preciso ao prever o fracasso financeiro, sendo efetivo 66% no primeiro ano, 52% no segundo ano, 39% no terceiro ano e 20% no quarto ano anterior à falência. Silva, Wienhage, Souza, Bezerra e Lyra (2012) desenvolveram uma pesquisa sobre o risco de falência de empresas brasileiras e verificaram a capacidade de alguns modelos de previsão de insolvência em prever a descontinuidade das companhias analisadas. Os resultados demonstraram que o modelo Z-score estimado por Altman, Baydia e Dias (1979) foi a medida de previsibilidade de falência com maior poder preditivo no contexto brasileiro.

Em anos recentes, pesquisas combinaram o uso de modelos de previsão de falência e detecção de fraude para buscar uma relação entre falta de idoneidade dos relatórios financeiros e situação econômica desfavorável. Arshad, Iqbal e Omar (2015) analisaram a previsibilidade do Z-score e do M-score em empresas malaias para identificarem se as empresas com elevado nível de falência estavam associadas às atividades financeiras fraudulentas. No Brasil, Martins e Ventura Junior (2020) evidenciaram a predição da detecção de possíveis fraudes em empresas que formalizaram pedidos de falência e recuperação judicial com a utilização dos modelos Z-score e M-score. O estudo demonstrou que houve probabilidade de identificação da falência em 16,91% delas e de manipulação de resultados em 17,73%.

3. MODELOS DE PREVISÃO

A partir da década de 1960, diversos modelos preditivos de estresse financeiro foram desenvolvidos por meio da comparação de índices de companhias saudáveis e companhias que foram à falência. O mesmo ocorreu na década de 90, para identificação de empresas que manipulariam suas demonstrações financeiras. Os modelos de maior destaque foram desenvolvidos por meio da técnica de Análise Discriminante Múltipla (MDA). Essa técnica busca estabelecer uma combinação linear otimizada das variáveis independentes (preditoras), que efetivamente possa distinguir as diferenças entre dois ou mais grupos predefinidos (Lokanan, 2021). Entre os modelos desenvolvidos para previsão de insolvência, são usados nesta pesquisa o “Altman Z-Score” e “Zmijewski X-Score”. Para identificação de fraudes, o “Beneish M-Score”.

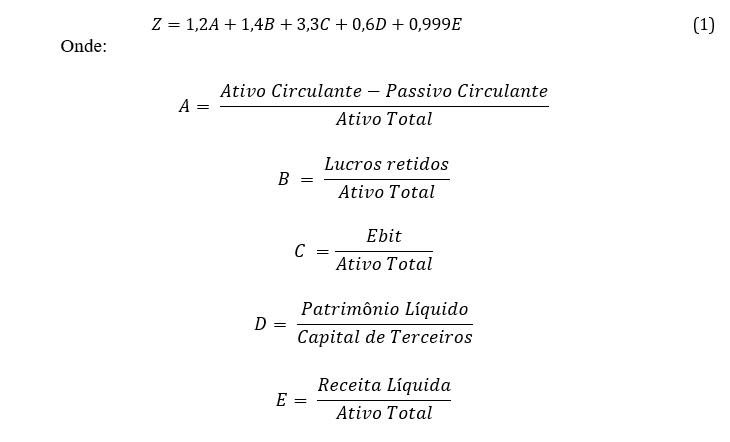

3.1. O modelo “Z-Score” de Altman

O modelo Z-Score é uma fórmula estatística desenvolvida por Edward Altman em 1968 para avaliar a saúde financeira de uma companhia e prever sua probabilidade de falência. O modelo passou por algumas revisões ao longo dos anos e é amplamente utilizado por empresas, instituições financeiras e investidores para avaliar o risco de crédito corporativo (Altman, 1968; Lokanan, 2021). O Z-Score é calculado com base em cinco indicadores financeiros ponderados a partir da fórmula abaixo:

A interpretação do modelo implica que quanto maior o capital circulante líquido em relação ao ativo total (variável A), maior a retenção de lucros (variável B), maior a rentabilidade (variável C), maior a proporção de capital próprio (variável D) e maior a receita (variável E), melhor a saúde financeira de uma companhia.

Após o cálculo do valor Z, compara-se o valor encontrado com três zonas de discriminação relacionadas à probabilidade de falência da empresa. Desde a primeira versão do modelo, os limites foram ajustados por Altman e outros pesquisadores ao longo dos anos. Adotaremos neste estudo a classificação mais recente de Altman (2016):

Z-Score maior que 2,67: Baixo risco de falência.

Z-Score entre 1,81 e 2,67: Risco moderado de falência.

Z-Score menor que 1,81: Alto risco de falência.

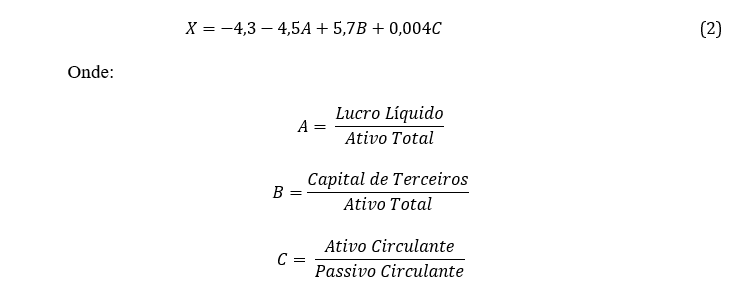

3.2. O modelo “X-Score” de Zmijewski

Zmijewski (1984) criticou modelos preditivos de falência anteriores ao seu, afirmando que apresentavam problemas metodológicos, especialmente em relação à amostra utilizada. Tais problemas incluem a seleção de empresas em situações extremas, como apenas falidas e solventes, o que poderia comprometer a generalização dos resultados. Para corrigir este problema, Zmijewski utilizou técnicas de amostragem aleatória. A amostra utilizada por ele consistiu em 840 empresas, 40 que enfrentaram dificuldades financeiras e 800 que não enfrentaram. Para chegar ao seu modelo, Zmijewski utilizou a técnica da regressão logística.

De forma semelhante ao modelo de Altman, o Modelo “X-Score” de Zmijewski busca classificar empresas entre aquelas com alta e baixa probabilidade de falência, recorrendo, para isso, a indicadores de lucratividade, de endividamento e de liquidez (Zmijewski, 1984). O X-Score é calculado a partir da fórmula abaixo:

O modelo de Zmijewski prevê que quanto maior o X-Score, maior a probabilidade de falência de uma empresa. Quando menor o X-Score, menor a probabilidade. O valor 0 prevê uma empresa sem tendência definida.

3.3. O modelo “Z-Score” de Altman

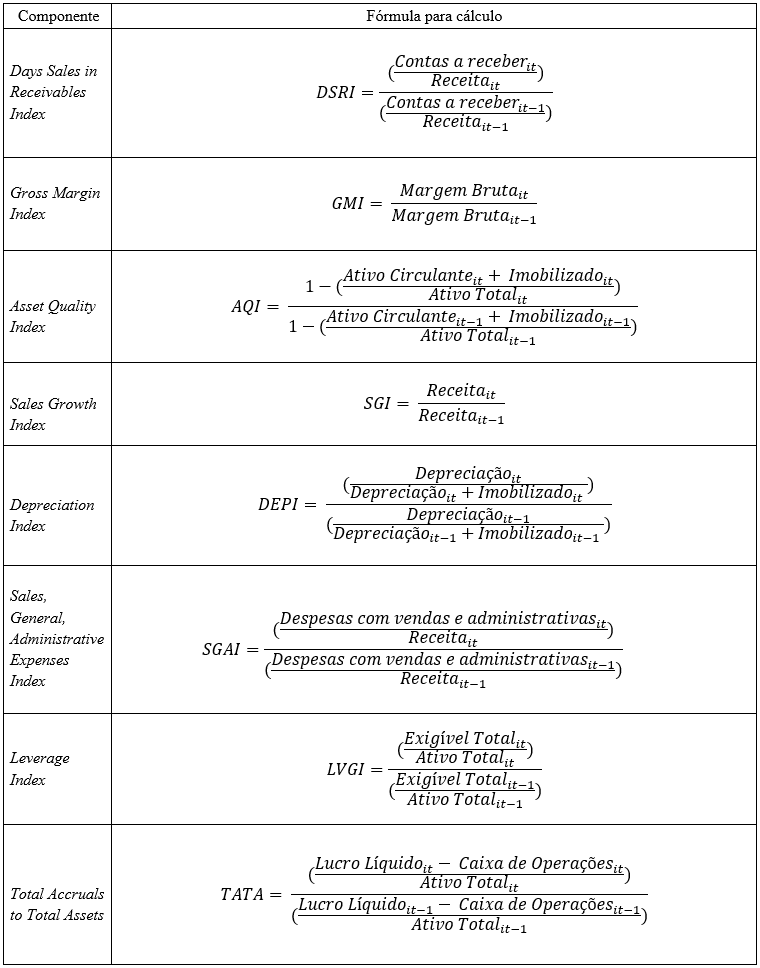

O modelo M-Score de Beneish é utilizado para avaliar a possibilidade de manipulação das demonstrações financeiras por parte de uma empresa (Beneish, 1999). O modelo tem como objetivo identificar empresas que possam estar envolvidas em práticas contábeis fraudulentas, como manipulação de resultados, omissão de informações importantes ou outras irregularidades.

O Modelo M-Score baseia-se na análise de uma série de indicadores financeiros e contábeis que são considerados sinais de alerta de manipulação de demonstrações financeiras. Esses indicadores são agrupados em oito componentes e, para cada um deles, é atribuída uma pontuação. A soma dessas pontuações resulta no valor do M-Score. Quanto maior o M-Score, maior a probabilidade de manipulação das demonstrações financeiras.

O M-Score é construído a partir da premissa que uma empresa que manipula suas demonstrações tipicamente apresenta como características:

a. Rápido crescimento de receitas;

b. Deterioração dos fundamentos (redução na qualidade dos ativos, redução da rentabilidade e alavancagem crescente);

c. Práticas contábeis agressivas (recebíveis crescem mais rápido que vendas, crescimento de accruals discricionários e redução de despesas com depreciação).

A tabela 1 abaixo apresenta os oito componentes analisados pelo M-Score.

Tabela 1

Componentes do modelo M-Score

Nota: Elaborada pelos autores com dados de Beneish (1999).

A partir dos oito componentes, é calculado o M-Score com o uso da fórmula abaixo:

Beneish, Lee e Nichols (2013) afirmam que um M-Score abaixo de –1,78 indica que a companhia não manipulou suas demonstrações financeiras, enquanto um M-Score acima desse valor indica a presença de manipulação, particularmente, o gerenciamento de resultado.

4. METODOLOGIA

Para este estudo foram selecionadas seis das maiores companhias listadas no subsetor de comércio varejista da B3. Por uma questão de representatividade, foram selecionadas duas companhias de cada segmento: tecidos, vestuários e calçados (C&A Modas e Lojas Renner); eletrodomésticos (Casas Bahia e Magazine Luiza); e produtos diversos (Grupo SBF e Quero-Quero).

Foram extraídos dados das demonstrações financeiras do período de 2017 a 2022, de forma a calcular os valores de X-Score, Z-Score para o mesmo período e M-Score para os anos de 2018 a 2022. A diferença de períodos entre dados extraídos e índices calculados é justificada pela necessidade de ter dados do período anterior para certos indicadores. Os dados foram obtidos na base de dados Refinitiv Eikon.

Maior representante simbólica da crise que o setor enfrenta, a Americanas S.A. não foi incluída devido aos problemas de disponibilidade e qualidade dos dados de suas demonstrações financeiras. No período de análise, a companhia passou por transformações societárias, com a fusão das companhias Lojas Americanas, Ame Digital e B2W, gerando problemas de comparabilidade dos dados ao longo do tempo. Ademais, após a divulgação da fraude na companhia, as demonstrações de 2021 e 2022 foram reapresentadas, mas não as anteriores, o que agrava os problemas de comparabilidade. Tais questões poderiam comprometer as conclusões tiradas a partir da análise dos dados da Americanas S.A.

5. RESULTADOS

Para este estudo foram selecionadas seis das maiores companhias listadas no subsetor de comércio varejista da B3. Por uma questão de representatividade, foram selecionadas duas companhias de cada segmento: tecidos, vestuários e calçados (C&A Modas e Lojas Renner); eletrodomésticos (Casas Bahia e Magazine Luiza); e produtos diversos (Grupo SBF e Quero-Quero).

5.1. O modelo “Z-Score” de Altman

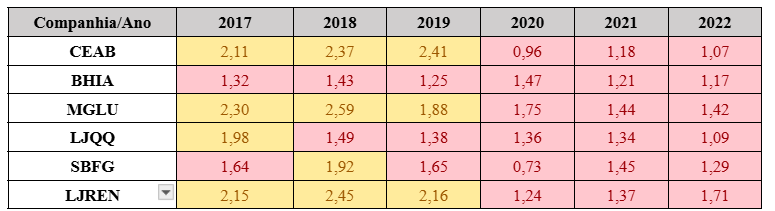

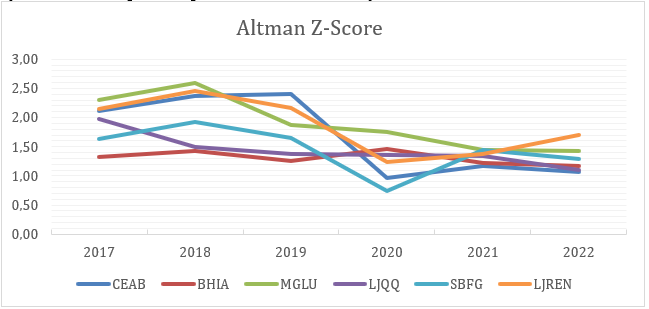

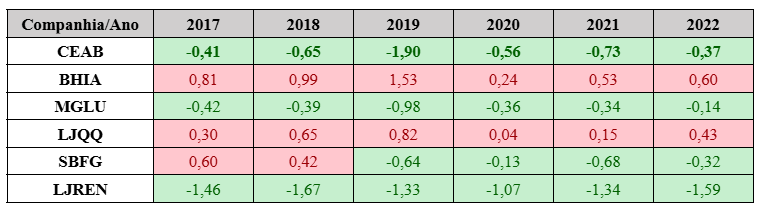

Segundo a classificação mais recente de Altman (2016), uma empresa com Z-Score abaixo de 2,67 apresenta risco moderado de falência. Se o Z-Score cair abaixo de 1,81, seu risco de falência é considerado alto. Na tabela 1 podemos ver uma deterioração do setor de varejo no período de 2017 a 2020, e uma posterior estabilização em patamar ruim para todas as empresas da amostra. Entre 2017 e 2018, quatro empresas da amostra apresentavam moderado risco de falência (em amarelo) e apenas duas elevado risco de falência (em vermelho). Em 2019, as empresas na classificação mais gravosa atingiram a metade da amostra e, a partir de 2020, todas as empresas passaram à situação de maior risco.

Os resultados encontrados estão na tabela 2. Nesta tabela, assim como as demais tabelas e gráficos foram utilizados os códigos de negociação em bolsa de valores para identificar cada empresa: C&A Modas (CEAB), Casas Bahia (BHIA), Magazine Luiza (MGLU), Lojas Quero-Quero (LJQQ), Grupo SBF (SBFG) e Lojas Renner (LJREN).

Tabela 2

Valores calculados para o modelo Z-Score de Altman

Nota: Elaborada pelos autores. As células marcadas em vermelho indicam elevado risco de falência e as marcadas em amarelo indicam moderado risco de falência.

Dentre as seis empresas, apenas a Casas Bahia atingiu classificação “alto risco de falência” em todos os anos do intervalo. Lojas Quero-Quero e Grupo SBF atingiram a pior classificação em 5 dos 6 anos. Por sua vez, C&A Modas, Lojas Renner e Magazine Luiza só entraram nessa categoria a partir da pandemia de Covid-19 no ano de 2020.

Gráfico 1

Evolução do Z-Score para empresas do setor de varejo entre 2017 e 2022

Nota: Elaborado pelos autores.

5.2. O modelo “X-Score” de Zmijewski

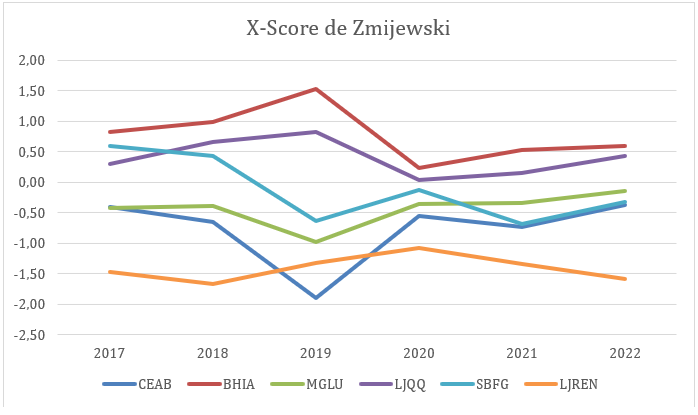

O modelo X-Score de Zmijewski prevê que uma empresa apresenta risco de falência se seu X-Score estiver acima de 0, e não apresenta risco caso se situe abaixo de 0. Segundo o modelo, a Casas Bahia e a Lojas Quero-Quero apresentaram risco durante todo o período, e o Grupo SBF apenas nos dois primeiros anos. A situação da maior parte das empresas se manteve- inalterada durante todo o período e não houve mudança de categoria após a crise de Covid-19. Os resultados encontrados estão na tabela 3 a seguir.

Tabela 3

Valores calculados para o modelo X-Score de Zmijewski

Nota: Elaborada pelos autores. As células marcadas em vermelho risco de falência e as marcadas em verde indicam que não há risco de falência.

Gráfico 2

Evolução do X-Score de Zmijewski para empresas do setor de varejo entre 2017 e 2022

Nota: Elaborado pelos autores.

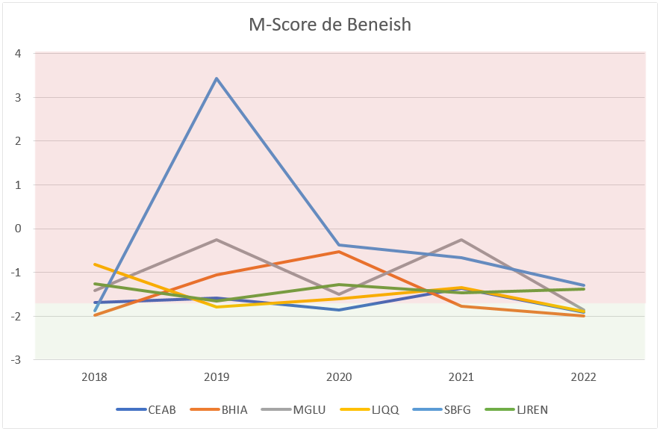

5.3. O modelo “M-Score” de Beneish

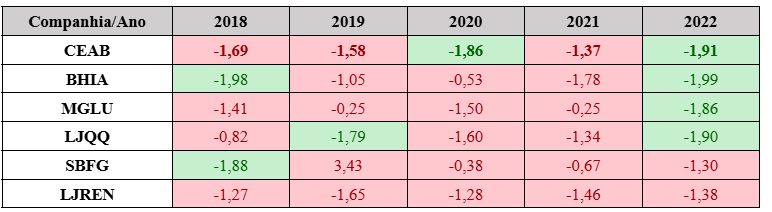

O modelo M-Score de Beneish (2013) indica que a companhia não manipulou suas demonstrações financeiras quando seu M-Score está baixo de –1,78, enquanto um M-Score acima desse valor indica a presença de manipulação. Quanto maior a pontuação, maior a probabilidade de irregularidades. De acordo com os resultados obtidos pelo modelo, todas as companhias da amostra atingiram um M-Score indicativo de manipulação em pelo menos três dos cinco anos. Mesmo nas ocasiões em que as companhias da amostra não apresentaram indicação de fraude, o M-Score calculado esteve muito próximo do valor limite. Os resultados encontrados estão na tabela 4 e no gráfico 3.

Tabela 4

Valores calculados para o modelo M-Score de Beneish

Nota: Elaborada pelos autores. As células marcadas em vermelho indicam alta probabilidade de manipulação contábil e as células marcadas em verde indicam baixa probabilidade de manipulação contábil.

Gráfico 3

Evolução do M-Score para empresas do setor de varejo entre 2018 e 2022

Nota: Elaborada pelos autores. A área marcada em vermelho indica alta probabilidade de manipulação contábil e a área marcada em verde indica baixa probabilidade de manipulação contábil.

6. CONSIDERAÇÕES FINAIS

O modelo Z-Score de Altman foi capaz de identificar uma deterioração na saúde financeira das companhias de varejo presentes na amostra, com uma redução das notas das companhias como um todo ao longo do tempo. A deterioração do Z-Score das companhias coincide temporalmente com o início da crise de Covid-19, o que mostra uma sensibilidade às alterações de mercado. O modelo logrou, ainda, identificar com seis anos de antecedência as dificuldades financeiras enfrentadas em 2023 pelas Casas Bahia e Lojas Quero-Quero.

O modelo X-Score de Zmijewski também conseguiu antecipar em seis anos os problemas financeiros de Casas Bahia e Lojas Quero-Quero. O X-Score se mostrou menos sensível a variações ao longo do tempo, mas apresentou maior capacidade de diferenciação entre as empresas da amostra.

O modelo M-Score de Beneish indicou alta probabilidade de manipulação financeira de todas as companhias em ao menos três anos. Assim, ele teria sido útil para chamar atenção para uma maior necessidade de escrutínio sobre as empresas do setor. No entanto, uma vez que até o momento não foram comprovadas fraudes sobre as empresas da amostra, não é possível aferir sua precisão.

Assim, pode-se concluir que a análise multivariada de índices teria sido útil para chamar atenção de usuários das informações contábeis para a deterioração da saúde financeira das companhias da amostra, contribuindo para antever a crise do setor.

Esta pesquisa apresenta como limitação a ausência de validação dos modelos citados para companhias brasileiras, especialmente, para empresas do setor de varejo do país. Foi limitada, também, pela ausência de informações comparáveis ao longo do tempo das demonstrações financeiras da Americanas S.A. assim como da detecção de fraudes para as companhias da amostra no período analisado.

Pesquisas futuras poderiam ampliar o número de companhias da amostra e o intervalo de análise, de forma a ter mais informações sobre a validade dos modelos analisados para outras companhias e outros períodos no tempo.

7. REFERÊNCIAS

Almamy, J., Aston, J., & Ngwa, L. N. (2016). An evaluation of Altman’s Z-score using cash flow ratio to predict corporate failure amid the recent financial crisis: Evidence from the UK. Journal of Corporate Finance, 36(C), 278–285. https://doi.org/10.1016/j.jcorpfin.2015.12.009

Altman, E. I. (1968). Financial ratios, discriminant analysis and the prediction of corporate bankruptcy. The Journal of Finance, 23(4), 589–609. https://doi.org/10.2307/2978933

Altman, E. I., Baydia, T. K. N., & Dias, L. M. R. (1979). Previsão de problemas financeiros em empresas. Revista de Administração de Empresas, 19(3), 17–28. https://doi.org/10.1590/S0034-75901979000100002

Altman, E. I. (2013). Predicting financial distress of companies: Revisiting the Z-Score and ZETA® models. In Handbook of research methods and applications in empirical finance (pp. 428–456). Edward Elgar Publishing. https://doi.org/10.4337/9780857936080.00027

Beaver, W. H. (1966). Financial ratios as predictors of failure. Journal of Accounting Research, 4(Supplement), 71–111. https://doi.org/10.2307/2490171

Beneish, M. D. (1999). The detection of earnings manipulation. Financial Analysts Journal, 55(5), 24–36. https://doi.org/10.2469/faj.v55.n5.2296

Beneish, M. D., Lee, C. M. C., & Nichols, D. C. (2013). Earnings manipulation and expected returns. Financial Analysts Journal, 69(2), 57–82. https://doi.org/10.2469/faj.v69.n2.1

Dimitrijević, D. (2015). The detection and prevention of manipulations in the balance sheet and the cash flow statement. Ekonomski Horizonti, 17(2), 137–153. https://doi.org/10.5937/ekonhor1502137d

Gerantonis, N., Vergos, K., & Christopoulos, A. (2009). Can Altman Z-Score models predict business failures in Greece? Research Journal of International Studies, 12, 21–28.

Kaminski, K. A., Wetzel, T. S., & Guan, L. (2004). Can financial ratios detect fraudulent financial reporting? Managerial Auditing Journal, 19(1), 15–28. https://doi.org/10.1108/02686900410509802

Lokanan, M. (2021). Applying four quantitative prediction techniques to detect fraud in financial statements. Journal of Forensic and Investigative Accounting, 13(2), 362–383.

Omar, N., Koya, R. K., Sanusi, Z. M., & Shafie, N. A. (2014). Financial statement fraud: A case examination using Beneish Model and ratio analysis. International Journal of Trade, Economics, and Finance, 5(2), 184–186. https://doi.org/10.7763/IJTEF.2014.V5.367

Silva, J. O., Wienhage, P., Souza, R. P. S., Bezerra, F. A., & Lyra, R. L. W. C. (2012). Capacidade preditiva de modelos de insolvência com base em números contábeis e dados descritivos. Revista de Educação e Pesquisa em Contabilidade, 6(3), 259–274. https://doi.org/10.17524/repec.v6i3.268

Tarjo, T., Prasetyono, P., Sakti, E., Mat-Isa, Y., & Safkaur, O. (2023). Predicting fraudulent financial statements using cash flow shenanigans. Business: Theory and Practice, 24(1), 33–46. https://doi.org/10.3846/btp.2023.15283

Zmijewski, M. E. (1984). Methodological issues related to the estimation of financial distress prediction models. Journal of Accounting Research, 22(Supplement), 59–82. https://doi.org/10.2307/2490859

1Universidade Federal de Minas Gerais;

2Universidade Federal de Minas Gerais