REGISTRO DOI: 10.5281/zenodo.10200961

Uriel Hebert Nogueira de Castro1

Gabriel Araújo de Medeiros2

Thiago Araújo Kardete3

Marcos André Abensur4

RESUMO: Planejamento tributário é o processo de escolha de ação, não simulada, anterior à ocorrência do fato gerador, visando direta ou indiretamente à economia de tributos. Muitos empreendedores não conhecem seus direitos tributários, o que leva a falta de um planejamento financeiro. Diante a Essa situação, o objetivo do estudo foi analisar como é realizado o planejamento tributário de micro e pequenas empresa prestadoras de serviços na cidade de Manaus. Foi realizado um estudo de caso, com aplicação de questionário on line com 15 empreendedores prestadores e 15 profissionais entre eles, contadores, auxiliares contábeis, administradores e economistas. Os resultados mostraram que o planejamento tributário pode ajudar a restaurar, reduzir ou atrasar pagamento de impostos para micro e pequenas empresas, que estão diretamente relacionados entre si poupança financeira e lucros mais baixos permitindo mais recursos investir no crescimento da empresa. Conclui-se que os proprietários das empresas em estudo, utilizam o regime de tributação Simples Nacional, no entanto, ainda têm empreendedores que não têm conhecimento da importância do planejamento tributário, não têm acompanhamento de nenhum profissional contábil e nem participou de algum curso ou treinamento voltado ao tema, o que demonstra a probabilidade de fracasso dessas empresas.

Palavras-chave: Planejamento Tributário. Estratégia. Efetividade.

ABSTRACT: Tax planning is the process of choosing an action, not simulated, prior to the occurrence of the triggering event, aiming directly or indirectly at saving taxes. Many entrepreneurs do not know their tax rights, which leads to a lack of financial planning. Given this situation, the objective of the study was to analyze how tax planning is carried out for micro and small companies providing services in the city of Manaus. A case study was carried out, using an online questionnaire with 15 entrepreneurial providers and 15 professionals, including accountants, accounting assistants, administrators and economists. The results showed that tax planning can help restore, reduce or delay payment of taxes for micro and small companies, which are directly related to financial savings and lower profits, allowing more resources to invest in the company’s growth. It is concluded that the owners of the companies under study use the Simples Nacional taxation regime, however, there are still entrepreneurs who are not aware of the importance of tax planning, are not monitored by any accounting professional and have not participated in any course or training. focused on the topic, which demonstrates the probability of failure of these companies. Keywords: Tax Planning. Strategy. Effectiveness.

1. INTRODUÇÃO

O planejamento tributário para micro e pequenas empresas é uma maneira de verificar qual será a forma mais econômica de recolher os tributos sobre as operações da organização, antes que a empresa efetivamente comece a operar durante o exercício fiscal vigente.

De acordo com Crepaldi (2021) o planejamento tributário se trata da utilização de uma série de técnicas conhecidas para a economia de impostos, sendo de suma importância para todos os contribuintes, tanto pessoa física, quanto para pessoa jurídica.

Segundo Chaves (2017, p.2): “Planejamento tributário é o processo de escolha de ação, não simulada, anterior à ocorrência do fato gerador, visando direta ou indiretamente à economia de tributos.”

Muitos empreendedores não conhecem seus direitos tributarios, o que leva a falta de um planejamento financeiro. Diante a Essa situação, surge a questão que noretia o estudo: Como as micro e pequenas empresas prestadores de serviços realizam seu planejamento tributário?

O Objetivo do estudo é analisar como é realizado o planejamento tributário de micro e pequenas empresa prestadoras de serviços na cidade de Manaus. Para tanto, foram levantados os objetivos específicos como: levantar índice de microempreendedores na cidade de Manaus prestadores de serviços, apresentar como os microeempreendedores realizam seu planejamento financeiro e enfatizar a importância do profissional contabil para o planejamento tributário.

Um bom planejamento ajuda a empresa e o gestor a traçar metas redução de custos e riscos por meio de conformidade adequada legislação e, assim, acelerar o seu crescimento. A participação das micro e pequenas empresas na economia é muito grande Brasil, onde possuem uma única para pagar o imposto. O Custo de um planejamento tributário é irrisório perto dos problemas que podem ser gerados para as empresas, mas a prática não tem o devido valor no país. Com um bom planejamento tributário e uma boa contabilidade que ofereça informações convincentes reduzem o risco de pagamento incorreto de impostos ou para que não haja evasão fiscal, o que reduz o valor dos impostos, multas e juros e entre outros.

2. REFERÊNCIAL TEÓRICO

2.1 Micro e Pequenas Empresas

As Micro e Pequenas Empresas podem ser classificadas de acordo com seu faturamento bruto anual e pelo número de empregados. A Lei Geral, também conhecida como Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte, foi criada pela Lei Complementar nº. 123/2006 para regulamentar tratamento favorecido, simplificado e diferenciado a esse setor, conforme disposto na Constituição Federal.

Art. 3º Para os efeitos desta Lei Complementar consideram-se microempresas ou empresas de pequeno porte, a sociedade empresária, a sociedade simples, a empresa individual de responsabilidade limitada e o empresário a que se refere o art. 966 da Lei no 10.406, de 10 de janeiro de 5 2002 (Código Civil), devidamente registrados no Registro de Empresas Mercantis ou no Registro Civil de Pessoas Jurídicas, conforme o caso, desde que: I – no caso da microempresa aufira, em cada ano-calendário, receita bruta igual ou inferior a R$ 360.000,00 (trezentos e sessenta mil reais); e II- no caso de empresa de pequeno porte aufira, em cada ano calendário, receita bruta superior a R$ 360.000,00 (trezentos e sessenta mil reais) e igual ou inferior a R$ 4.800.000,00(quatro milhões e oitocentos mil reais. (SEBRAE, 2022).

A lei visa garantir nova obrigação para os pequenos negócios, logo deverá especificar, no instrumento que a instituiu, o tratamento diferenciado, sob pena de não ser aplicada às Micro e Pequenas Empresas (SEBRAE, 2019).

Conforme Teixeira (2017, p. 70), O MEI – Microempreendedor Individual foi criado com a finalidade de reduzir a carga tributária e desburocratizar os processos de escrituração para os empreendedores.

Teixeira (2017, p. 68- 69) expõem:

Elas são pequenas, porque têm poucos trabalhadores, reduzida produção, comercialização e alcance no mercado, mesmo geograficamente falando; pouco complexas, pois são centralizadas com pequena divisão de atribuições; relativamente informal, uma vez que não há bem definidos objetivos, normas, recompensas e sanções. Por último, vale a pena destacar que a micro e a pequena empresa podem ter por objeto a exploração de quaisquer atividades econômicas de caráter empresarial. O objeto também pode ser intelectual (sociedade simples ME ou EPP), haja vista tratar-se de um formato destinado a um regime tributário mais benéfico. (Teixeira, 2017)

No Brasil, os pequenos negócios representam 98,5% do total de empresas privadas e são responsáveis por cerca 30% da produção de riqueza do país e pela geração de 51% dos empregos (SEBRAE, 2020).

As pequenas e médias empresas (PMEs) desempenham grande importância na economia. A começar pela geração de empregos, uma vez que são responsáveis por uma parcela significativa dos postos de trabalho formais em muitos países, elas muitas vezes são responsáveis por impulsionar a inovação, graças à sua capacidade de se adaptar rapidamente às mudanças e introduzir novas ideias e tecnologias no mercado. Isso impulsiona a concorrência e aprimora a qualidade dos produtos e serviços disponíveis (Costa, 2013).

Outro aspecto importante é que as PMEs promovem a diversidade econômica, evitando a concentração excessiva de poder nas mãos de grandes corporações. Isso é benéfico para os consumidores, pois aumenta a variedade de opções disponíveis no mercado. Além disso, as PMEs muitas vezes têm um forte vínculo com o mercado local, atendendo a necessidades específicas e compreendendo as demandas e preferências dos consumidores locais (Paula, 2019).

No entanto, as PMEs também enfrentam diversos desafios. Um dos principais é o acesso a capital e financiamento. As instituições financeiras podem ser mais relutantes em conceder empréstimos ou investimentos às PMEs devido ao risco associado a elas. Essa restrição de capital pode dificultar o crescimento e a expansão dos negócios. Além disso, as PMEs enfrentam uma forte concorrência das grandes empresas estabelecidas. As grandes corporações muitas vezes têm recursos financeiros e operacionais superiores, bem como uma presença de marca já estabelecida, o que pode dificultar a entrada e a sobrevivência das PMEs no mercado.

2.2 Planejamento Tributário

De acordo com Crepaldi (2021), planejamento tributário é uma ferramenta muito importante para os contribuintes jurídicos, são método usados para determinar a melhor forma de calcular os impostos.

Para Almeida (2020, p. 30) “O planejamento tributário, é visto em termos de valores e do ‘pós-positivismo’, é aceito como forma de economizar impostos, sempre condicionalmente. práticas que não constituam abuso de direito.

Planejamento Tributário é o processo de escolha de ação, não simulada, anterior a ocorrência do fato gerador, visando, direta ou indiretamente, economia de tributos. Fazer planejamento tributário, não é apenas um direito garantido na constituição federal, mas também um dever legal determinado pela lei 6.404/76, essa Lei prevê a obrigatoriedade do planejamento tributário, por parte dos administradores de qualquer companhia, pela interpretação do artigo 153:

“O administrador da companhia deve empregar, no exercício de suas funções, o cuidado e a diligência que todo homem ativo e probo costuma empregar na administração dos seus próprios negócios.

Segundo Chaves (2017, p. 2): “O planejamento tributário é um processo de escolha de atividades, e não de pretensão, direcionando direta ou indiretamente antes que o evento desencadeador ocorra economia fiscal.”

Conforme Zanluca (2021) planejamento tributário é a metodologia para se obter um menor ônus fiscal sobre operações ou produtos, utilizando-se meios legais, também chamados de “elisão fiscal.” Sobre Elisão Fiscal e Evasão fiscal Zanluca (2021) menciona que:

Elisão Fiscal (planejamento tributário) é um conjunto de atos adotados por um contribuinte, autorizados ou não proibidos pela lei, visando uma menor carga fiscal, mesmo quando este comportamento prejudica o Tesouro. Evasão ou sonegação fiscal consiste em utilizar procedimentos que violem diretamente a lei fiscal ou o regulamento fiscal. É uma fraude dificilmente perdoável porque ela é flagrante e porque o contribuinte se opõe conscientemente à lei impostos (Zanluca, 2021).

Logo, pode-se dizer que o planejamento tributário é um conjunto de sistemas legais que visam diminuir o pagamento de tributos, dessa forma o contribuinte tem o direito de estruturar o seu negócio da maneira que melhor lhe pareça, procurando a diminuição dos custos de seu empreendimento, inclusive dos impostos (Zanluca, 2021).

Oliveira (2013) afirma que o planejamento tributário é importante ajudar na vida financeira da empresa. Isso ocorre porque a alta Segundo estudo de instituto brasileiro, a carga tributária do país Planejamento Tributário (IBPT), publicado em outubro de 2021, informou que o Brasil com 14 maior carga tributária, aliviar a carga tributária tornou-se cada vez mais difícil, além disso, o contador será responsável pela implementação do plano ajudar e orientar a empresa a tomar decisões com base nesse documento.

2.3 Planejamento Tributário nas Micro e Pequenas Empresas

De acordo com as informações fornecidas pelo Ministério da Economia, no primeiro trimestre de 2022 foram abertas mais de 1,3 milhões de microempresas no Brasil. Descontando as empresas que foram fechadas no mesmo período, as empresas ativas no Brasil subiram para 19.373.257, lembrando que o tempo médio para abertura de uma empresa hoje é de 16 horas.

As MPEs (Micros e Pequenas Empresas) equivalem a 99% do total das empresas no Brasil, com o montante de 62% dos empregos gerados e por 27% do (PIB) Produto Interno Bruto. Atualmente o Brasil conta com quatro regimes de tributação para a apuração dos impostos, cabe às micro e pequenas empresas escolherem a melhor forma de tributação e assim garantindo a sua competitividade no mercado. O Simples Nacional é um regime tributário gerado para auxiliar e simplificar o pagamento dos tributos, sendo o mais indicado para esse tipo de organizações as Microempresas e Empresas de Pequeno Porte. Para fazer parte do Simples Nacional é necessário cumprir as condições:

- Enquadrar-se na definição de microempresa ou de empresa de pequeno porte;

- Cumprir os requisitos previstos na legislação;

- Formalizar a opção pelo Simples Nacional.

O Simples Nacional estabelece normas gerais relativas ao tratamento tributário diferenciado e favorecido a ser dispensado às microempresas e empresas de pequeno porte no âmbito da União, dos Estados, do Distrito Federal e dos Municípios, mediante regime único de arrecadação, inclusive obrigações acessórias, com base Lei Complementar 123/2006 instituiu tratamento tributário simplificado para micro e pequenas empresas, também conhecido como Simples Nacional ou “Super Simples” (Pinto, 2014).

De acordo com a Secretaria da Receita Federal (2015) “o Simples Nacional é um regime compartilhado de arrecadação, cobrança e fiscalização de tributos aplicável às Microempresas e Empresas de Pequeno Porte, previsto na Lei Complementar nº 123, de 14 de dezembro de 2006”.

Nessa linha de raciocínio, pode considerar que o Simples Nacional é uma transformação do Simples Federal, onde abrange as contribuições e os tributos de uma forma simplificada para o seu recolhimento. A diferença é que sua abrangência está ligada a todas as esferas de jurisdição, sendo que o Simples Federal era válido somente para as contribuições federais e impostos (Ferreira et al, 2016).

Para Ferreira et al (2016), o Simples Nacional é vantajoso ao empresário, principalmente no cumprimento das obrigações fiscais acessórias exigidas pelos organismos reguladores. O Documento de Arrecadação Simples (DAS) implica no recolhimento mensal, agrega oito impostos e contribuições descritas de acordo a Lei complementar nº 123, de 14.12.2006, em seu artigo 13:

I – Imposto sobre a Renda da Pessoa Jurídica – IRPJ; II – Imposto sobre Produtos Industrializados – IPI, observado o disposto no inciso XII do § 1o deste artigo; III – Contribuição Social sobre o Lucro Líquido – CSLL; IV – Contribuição para o Financiamento da Seguridade Social – COFINS, observado o disposto no inciso XII do § 1o deste artigo; V – Contribuição para o PIS/Pasep, observado o disposto no inciso XII do § 1o deste artigo; VI – Contribuição Patronal Previdenciária – CPP para a Seguridade Social, a cargo da pessoa jurídica, de que trata o art. 22 da Lei nº 8.212, de 24 de julho de 1991, exceto no caso da microempresa e da empresa de pequeno porte que se dedique às atividades de prestação de serviços referidas no § 5º-C do art.18 desta Lei Complementar; VII – Imposto sobre Operações Relativas à Circulação de Mercadorias e Sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS; VIII – Imposto sobre Serviços de Qualquer Natureza – ISS.

Conforme Santos (2015, p. 7), “o Simples Nacional funciona como medida macroeconômica anticíclica, melhorando o ambiente de negócios para as micro e pequenas empresas e dando-lhes melhores condições de nascer, crescer e competir.

3. METODOLOGIA

Quanto à natureza da pesquisa caracteriza-se em duas etapas, a primeira será um revisão de literatura, estudo teórico sobre planejamento tributário com o objetivo de obter uma melhor compreensão sobre o assunto.

Ceron, et al., (2020, p. 85) afirma que “para a realização desta forma de pesquisa, é necessário considerar os interesses científicos, assim como o contexto e as formas pelas quais se desenvolve o conhecimento, relacionando a ciência com os saberes cotidianos”.

Posteriormente, um estudo de caso, onde se realiza-rá coletas de dados sobre o funcionamento do planejamento tributário para micro e pequenas empresas.

Os dados do estudo foram abordados de forma qualitativa e quantitativa, sendo que, buscou-se investigar e conhecer a complexidade do planejamento financeiro de prestadores de serviços, e após foram coletados dados através de questionário realizado no google forms aplicado a um conjunto de 5 (cinco) empreendedores da cidade de Manaus, em seguida a realização de cálculos e análises de todo o material. De acordo com Bonat (2009, p. 12) a pesquisa qualitativa “[…] analisa o exame da natureza, do alcance e das interpretações possíveis, para o fenômeno estudado, não se restringe a uma contagem ou a uma descrição, mas busca-se a essência do fenômeno ou teoria”. Já o autor Gunther (2006) cita que a pesquisa quantitativa tem como objetivo um processo indutivo que através de amostras é assegurado hipóteses. O presente estudo tem como base de dados de 5 entrevistados sobre planejamento tributário de micro e pequenas empresas prestadoras de serviços na cidade de Manaus e 15 profissionais, entre, contadores, auxliares, adminstradores e economistas. A coleta de dados em estudo foi adquirida por observação sistemática, foram coletados dados sobre planejamento financeiros e fiscais.

4. COLETA DE DADOS

A presente pesquisa teve como intuito realizar as seguintes análises e confirmações, assim pela busca de alcançar o objeto de estudo, analisar como é realizado o planejamento tributário de micro e pequenas empresa prestadoras de serviços na cidade de Manaus, que teve por objetivos principais:

A. Levantar índice de microempreendedores na cidade de Manaus prestadores de serviços;

B. Apresentar como os microeempreendedores realizam seu planejamento financeiro;

C. Enfatizar a importância do profissional de contabilidade no planejamento tributário.

5. RESULTADOS

5.1 Índices de microempreendedores na cidade de Manaus prestadores de serviços

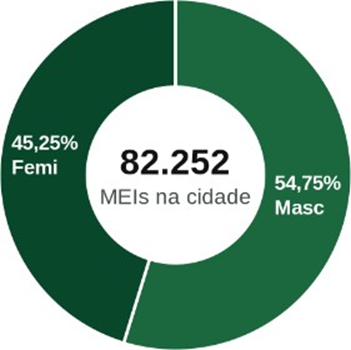

Em Manaus há 82.252 microempreendedores individuais registrados, e as cinco principais atividades de atuação desses microempreendedores, são:

- Comércio atacadista de materiais de construção em geral – 4679-6/99

- Manutenção e reparação de máquinas de escrever – 3314-7/09

- Tinturarias – 9601-7/02

- Fabricação de artigos de cutelaria – 2541-1/00

- Aluguel de outros objetos pessoais e domésticos não especificados anteriormente – 7729-2/99

Dos 82.252 microempreendedores individuais de Manaus, 45,25% são mulheres e 54,75% são homens como mostra a Figura 1.

Figura 1: Empreendedores por sexo

Fonte: https://www.maismei.com.br/

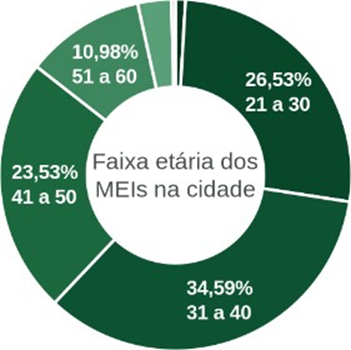

Assim, como a a faixa etária dos microempreendedores, sendo 38 anos é a média de idade da cidade como apresenta a Figura 2.

Figura 2: Média de idade da cidade Manaus

Fonte: https://www.maismei.com.br/

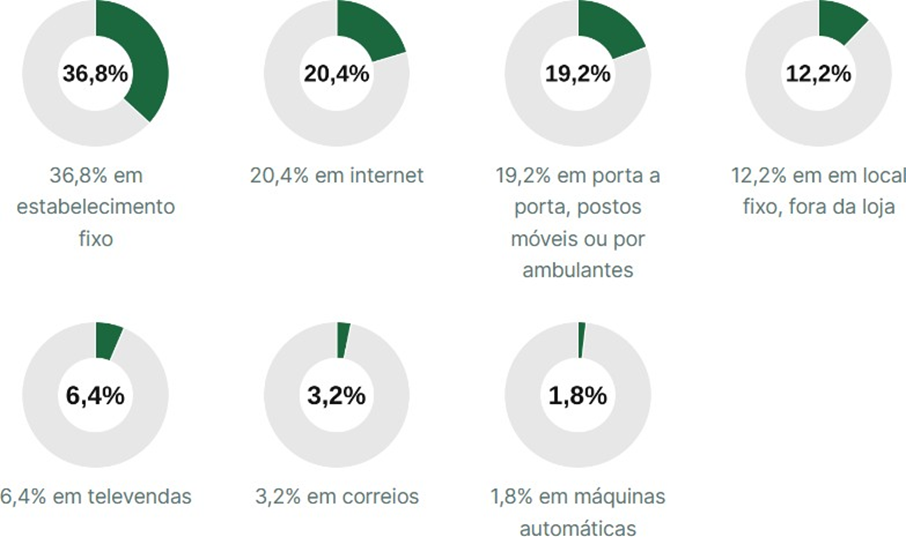

Os dados também apresentam meios de atuação dos microempreendedores individuais na cidade de Manaus (Figura 3).

Figura 3: Meios de atuação dos microempreendedores

Fonte: https://www.maismei.com.br/

5.2 Planejamento Tributário das micro e pequenas empresas de Manaus

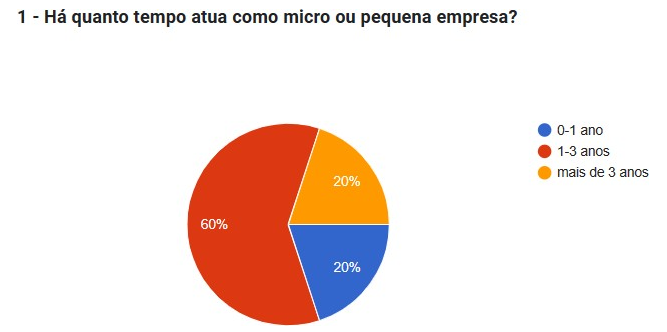

Foram coletados dados através de questionário realizado no google forms aplicado a um conjunto de quinze empreendedores da cidade de Manaus. As respostas de cada pergunta estão descritas de acordo com cada resultado.

Gráfico 1: Tempo de atuação como micro e pequena empresa

Fonte: Autores – 2023

O gráfico 1 mostra que 60% dos entrevistados atuam no mercado entre um a três anos prestado serviço na cidade de Manaus.De acordo com Filho (2016) as micro e pequenas empresas possui uma parcela muito grande na economia brasil, pois é de onde as pessoas começam seus negócios, onde possuem uma guia única para pagar o imposto.

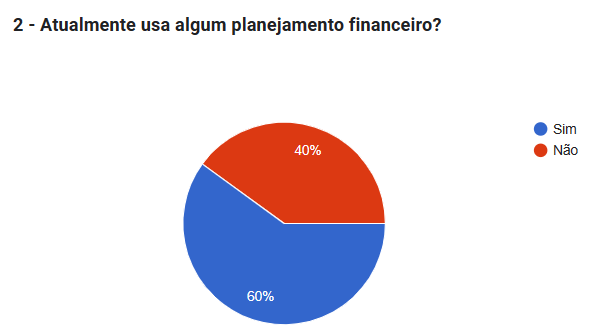

O gráfico 2 apresenta que 60% dos entrevistados realizam o planejamento financeiro. E os 40% não realizam, o que demonstra um grande risco em relação a planejamento financeiro. Segundo Santos (2015) o planejamento tributário é de extrema importância para a empresa, principalmente se essa instituição for uma micro ou pequena empresa, pois no Brasil a carga tributária é alta e é o contador que tem a finalidade de organizar esse planejamento.

Gráfico 2: Planejamento Financeiro

Fonte: Autores – 2023

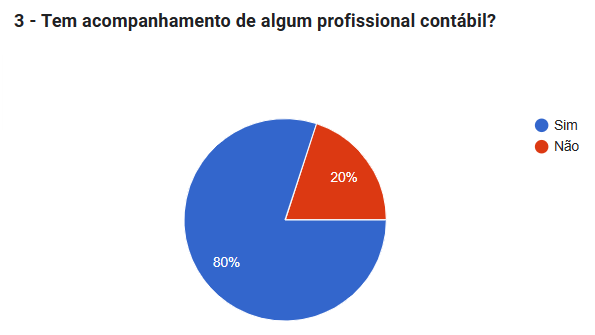

O gráfico 3 apresenta os resultados sobre acompanhamento profisional contabil, e a maioriaa dos entrevistados responderam que sim, 80% possuem acompanhamento contabil. Contudo, os 20% que não disponibilizam desse serviço. Conforme Goncalves et al (2016) o profissional de contabilidade é essencial para as microempresas individuais, pois esse profissional auxilia no crescimento e acompanhamento e auxílio na gestão da MEI.

Gráfico 3: Acompanhamento Profissional contábil

Fonte: Autores – 2023

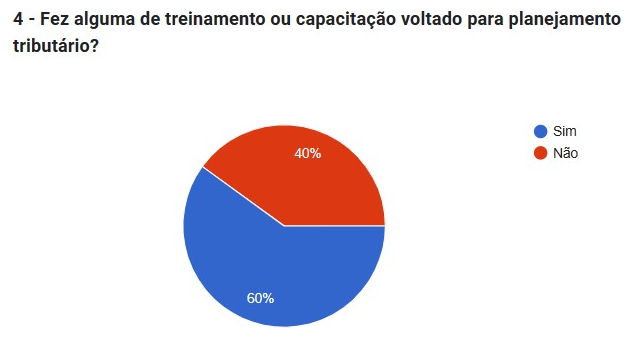

Sobre treinamento ou capacitação voltado a planejamento tributário, o gráfico 4 demonstra que 60% dos entrevistados realizaram algum tipo de capacitação voltada para a temática. Entretanto, 40% não possuem nenhuma capacitação para planejamento tributário, esse índice demonstra um dado preocupante em relação a conhecimentos tributários. Segundo Teixeira (2017, p. 70), O MEI – Microempreendedor Individual foi criado com objetivo de reduzir a carga tributária e desburocratizar os processos de escrituração para os empreendedores.

Gráfico 4: Treinamento e Capacitação

Fonte: Autores – 2023

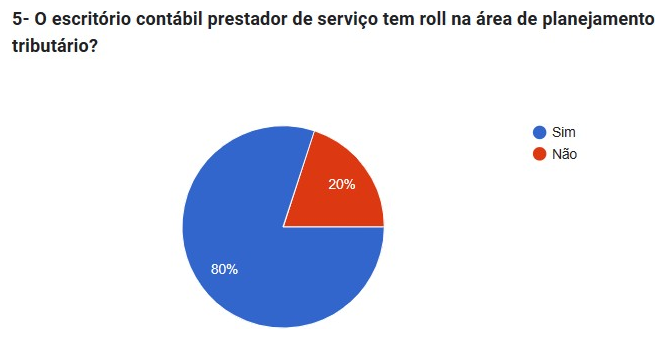

Em relação sobre o conhecimento do prestador de serviço e conhecimento sobre planejamento tributário, 80% dos entrevistados responderam que sim, o escritório está apto a realizar os serviços tributários. Conforme Chaves (2014)o profissional da contabilidade será o responsável por buscar conhecimentos legais para orientar o empresário na elaboração de um planejamento tributário, a fim de alcançar a regularidade fiscal e financeira com objetivo de reduzir a carga tributária de forma lícita.

Gráfico 5: Conhecimento do Prestador de Serviço

Fonte: Autores – 2023

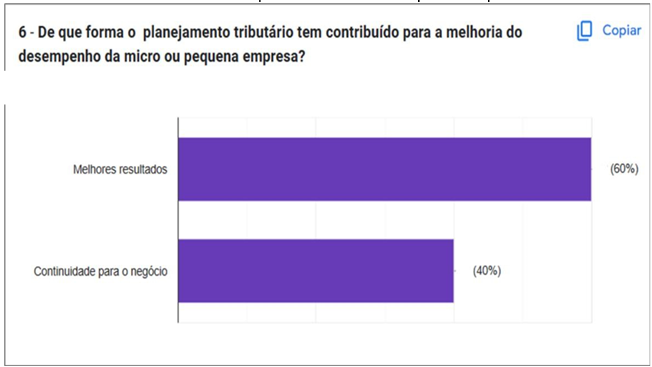

O gráfico 6 apresenta o conhecimento sobre desempenho da Micro e Pequena empresa, 60% dos entrevistados responderam que o planejamento tributário ajuda a melhores resultados da empresa. Para Teixeira (2017), o planejamento tributário, é uma técnica que possibilita um estudo das opções legais para se fazer uma estruturação que possibilite a empresa recolher de forma correta e legal as obrigações tributarias pertinentes e que melhor se encaixa ao seu modelo.

Gráfico 6: Desempenho da Micro e Pequena Empresa

Fonte: Autores – 2023

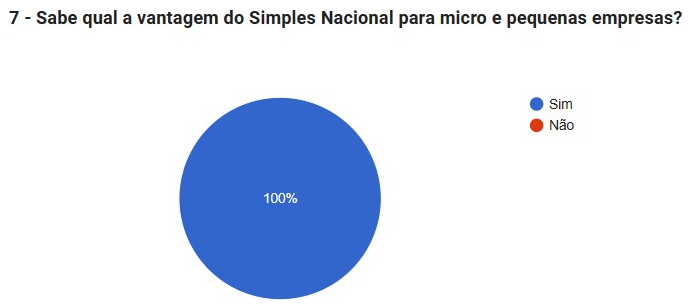

Sobre a vantagem do Simples Nacional para Micro e Pequenas empresas, todos os entrevistados concordam que essa forma de tributo é vantajoso para eles. De acordo com Teixeira (2017) os pequenos empresários necessitavam de um sistema mais simples e unificado para atender as exigências legais, pois o excesso de carga tributária, a burocracia e as exigências contábeis, muitas vezes afastavam os empresários da legalidade por isso surgiu um tratamento especial aos pequenos empreendedores.

Gráfico 7: Vantagem do Simples Nacional

Fonte: Autores – 2023

A contabilidade tributária tem como principal objetivo trazer a exatidão do patrimônio e o resultado econômico do exercício, aplicando princípios e normas da contabilidade e da legislação tributária.

5.3. Importância do profissional contábil para o planejamento tributário

Conforme Teixeira (2017) o profissional contábil na função de gestor tributário deve identificar a forma mais onerosa para recolhimento dos tributos colocando em prática um bom planejamento tributário.

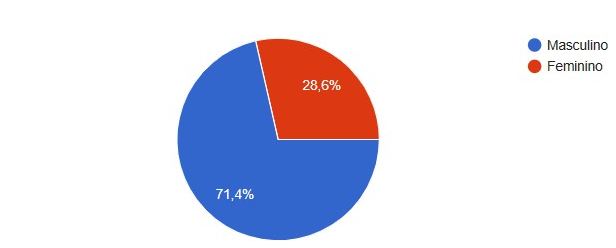

O gráfico 8 demonstra o perfil do profissional contábil entrevistado, e 71,4% dos respondentes foram do sexo masculino.

Gráfico 8: Perfil do Entrevistado

Fonte: Autores – 2023

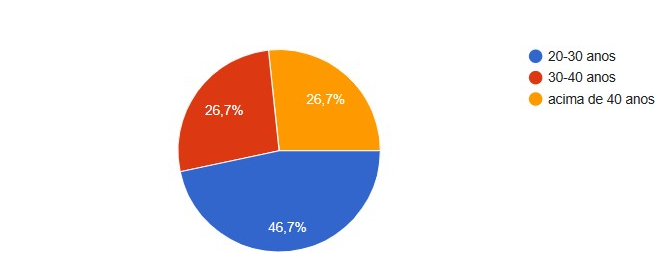

Em relação a faixa etária o gráfico 9 mostra que os profissionais de contabilidade entrevistados encontram-se na faixa etária de 20 a 30 e o restante ficou acima de 30 anos.

Gráfico 9: Perfil idade

Fonte: Autores – 2023

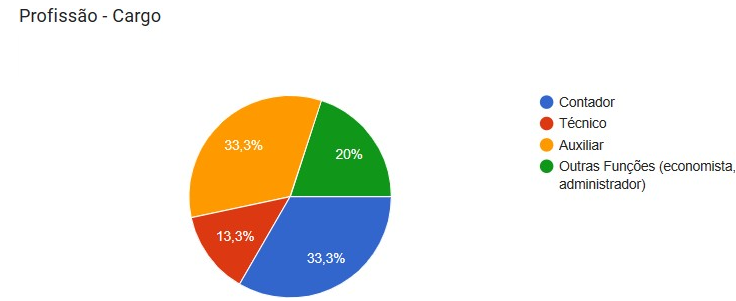

O gráfico 10 apresenta o cargo do profissional entrevistado, e com 33% dos entrevistados responderam que são contadores e auxiliares contábeis. Para Silva (2017) o contador, ao realizar o planejamento para uma empresa, observa e avalia as operações e o comportamento dessa instituição no mercado e, assim sendo, consegue prenunciar e até mesmo evitar ou modificar alguma incidência tributária.

Gráfico 10: Cargo

Fonte: Autores – 2023

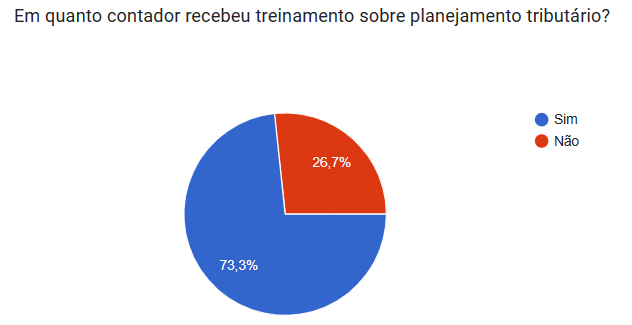

Sobre treinamento em relação ao planeamento tributário o gráfico 11 mostra que 73,3% dos participantes responderam que já realizaram treinamento sobre o assunto. Oliveira (2013) afirma que o planejamento tributário é um importante instrumento para auxiliar na vida financeira de uma empresa. Isso porque, com a alta carga tributária do país, dessa forma torna-se relevante todo profissional contábil está capacitado e orientado sobre como realizar esse tipo de planejamento para cada cliente de acordo com a empresa.

Gráfico 11: Treinamento sobre planejamento Tributário

Fonte: Autores – 2023

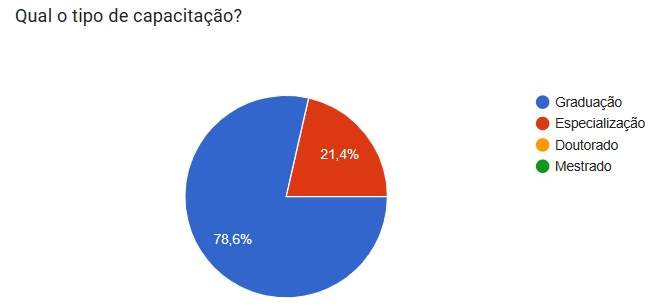

No gráfico 12 observa-se o tipo de capacitação de cada profissional, onde percebeu-se que 78,6% dos entrevistados possuem graduação completo em ciências contábeis. Conforma Silva (2017) a contabilidade gerencial tem por objetivo auxiliar a gestão da entidade, fornecendo os dados contábeis necessários de acordo com as necessidades da empresa, sendo assim, sua abrangência se estende a toda a organização, desde das necessidades estratégicas e de planejamento até a execução e controle.

Gráfico 12: tipo de Capacitação

Fonte: Autores – 2023

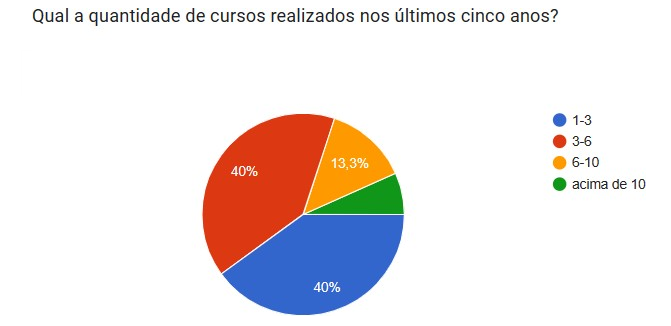

Sobre quantidade de cursos realizados nos últimos 5 anos, 60% responderam que realizaram de três a seis cursos no decorrer de cinco anos.

Gráfico 13: Cursos

Fonte: Autores – 2023

6. DISCUSSÃO

A realização deste estudo buscou demonstrar a importância da elaboração de um planejamento tributário para as empresas de micro e pequeno porte na cidade de Manaus.

Foi possível constatar a importância do Planejamento Tributário para manutenção das empresas, como forma de desenvolvimento de suas finanças e do empreendimento, a fim de otimizar a lucratividade e consequentemente o crescimento da empresa.

O Regime de tributação Simplificado é destinado principalmente para as pequenas e médias empresas. Nele há o recolhimento de todos os impostos municipais, estaduais e federais mediante a uma única guia. A porcentagem de recolhimento irá variar de acordo com cada ramo de atividade e levando em consideração a arrecadação bruta anual do negócio (Cavalcante, et al, 2020).

A principal contribuição do presente estudo se refere à importância de as empresas possuírem contabilidade demonstrando a realidade da empresa para terem condições de possuírem um planejamento tributário eficiente e eficaz. Em particular a contribuição da pesquisa foi demonstrar a importância do planejamento. Para isto, este artigo deu ênfase aos regimes tributários Simples Nacional, existentes, tanto de maneira conceitual, como de forma a demonstra os cálculos, as vantagens e desvantagens pertinentes a gestão tributária.

A Lei Complementar nº 155/2016, em seu art. 3º, referente ao regime Simples Nacional, relata que as microempresas (ME) poderão auferir receita bruta igual ou inferior a R$ 360.000,00 (trezentos e sessenta mil reais) e as empresas de pequeno porte (EPP) poderão auferir receita bruta igual ou inferior a R$ 4.800.000,00 (quatro milhões e oitocentos mil reais) regras que entraram em vigor a partir do ano 2018.

O planejamento tributário pode ajudar a restaurar, reduzir ou atrasar pagamento de impostos para micro e pequenas empresas, que estão diretamente relacionados entre si poupança financeira e lucros mais baixos permitindo mais recursos investir no crescimento da empresa. Com planejamento, pode agir estrategicamente, organização em todas as áreas de negócios, finanças, gestão e contabilidade, alocar corretamente os impostos para não cumprir obrigações excessivas ou menores com o governo e obedecer à lei.

7. CONSIDERAÇÕES FINAIS

O planejamento tributário está mudando muito mais do que um recurso essencial para os negócios, torna-se uma possessão de. Assim o autor acredita que o planejamento tributário é excelente empresa de ferramentas administrativas, pois constata que o contador através de bom planejamento tributário, pode avaliar a situação da empresa e, portanto, pode informar e direcionar a instalação para uma rota mais barata, mantendo um cresce nas pequenas empresas porque a falta de planejamento impacta diretamente em resultados e, portanto, em crescimento.

É claro que os estudos o planejamento tributário está difundido na sociedade porque, a atividade tributária ocorre não só nas empresas, mas no seu cotidiano pessoas em geral, porque o aumento das tarifas é repassado diretamente ao consumidor o efeito final sobre o custo de bens ou serviços.

Segundo Crepaldi (2021) o planejamento tributário se trata da utilização de uma série de técnicas conhecidas para a economia de impostos, sendo de suma importância para todos os contribuintes, tanto pessoa física, quanto para pessoa jurídica. Tendo como intuito permitir a elaboração de meios e técnicas que visam avaliar a apuração, recolhimento e o pagamento deste.

Os proprietários das empresas em estudo, utilizam o regime de tributação Simples Nacional, no entanto, ainda têm empreendedores que não têm conhecimento da importância do planejamento tributário, não têm acompanhamento de nenhum profissional contábil e nem participou de algum curso ou treinamento voltado ao tema, o que demonstra a probabilidade de fracasso dessas empresas.

REFERÊNCIAS

ALMEIDA, T. S. de O. Planejamento Tributário. Grupo Almedina (Portugal), 2020. 9788584935697. Disponível em: https://integrada.minhabiblioteca.com.br/#/books/9788584935697/. Acesso em: 06 de outubro de 2023.

BENICIO, F.C.; OLIVEIRA, F. J; SOUZA, T. A. Planejamento Tributário nas Micro e Pequenas Empresas – MPEs: um levantamento bibliográfico. Disponível em: https://semanaacademica.org.br/system/files/artigos/artigo_planejamento_trbutario_nas_mp es_-_02.10.2017.pdf.Acesso em: 08 outubro de 2023.

BRASIL, Planalto. LEI Nº 5.172, DE 25 DE OUTUBRO DE 1966. Disponível em: . Acesso em: 08 de maio de 2023.

CAVALCANTE, G. N. et al. O Impacto do Microempreendedor Individual (MEI) na Arrecadação do Regime da Previdência Social (RGPS). Revista de Auditoria Governança e Contabilidade. V. 8, n. 37 (2020).

COSTA, R. S; ALVES, J. S. A importância do planejamento tributário das micro e pequenas empresas para o desenvolvimento das cidade médias. Disponível em: http://www2.uesb.br/eventos/cmer/wp-content/uploads/2017/11/Acesso em: 10 de outubro de 2023.

CHAVES, F. C. Planejamento Tributário na Prática – Gestão Tributária Aplicada, 4ª edição. São Paulo, Grupo GEN, 2017. 9788597011876. Disponível em: https://integrada.minhabiblioteca.com.br/#/books/9788597011876/. Acesso em: 06 de outubro de 2023.

CREPALDI, S. A. Planejamento Tributário. [Digite o Local da Editora]: Editora Saraiva, 2021. 9786587958361. Disponível em: https://integrada.minhabiblioteca.com.br/#/books/9786587958361/. Acesso em: 06 de outubro de 2023.

COSTA, R. H.. Curso de direito tributário. Saraiva Educação SA, 2022. DE OLIVEIRA, RODRIGO RIOS FARIA; GONÇALVES, MARINA. A importância do planejamento tributário para as empresas. Revista Científica e-Locução, v. 1, n. 03, p. 9-9, 2013.

ERBES, R. H; MARTINI R. O impacto do planejamento tributário no cotidiano das empresas. Revista Gestão em Foco – Edição nº 12 – Ano: 2020.

FILHO, E. O.A. Planejamento tributário. Disponível em: Minha Biblioteca, (2nd edição). Editora Saraiva, 2016.

GONÇALVES, R. S.; NASCIMENTO, G. G.; WILBERT, M. D. Os Efeitos da Subvenção

Governamental frente à Elisão Fiscal e a Geração de Riqueza . Revista Catarinense da Ciência Contábil, v. 15, n. 45, p. 34-48, 2016.

JUNIOR, J. S. N; OLIVEIRA, L. G. V. F. MACHADO, A. da C. Planejamento tributário nas micro e pequenas empresas optantes pelo simples nacional. Issn 2179-0663-2018. Disponível em: https://eventos.set.edu.br/enfope/article/view/9210. Acesso em: 12 de outubro de 2023.

PAULA, R,M COSTA, D, L.; FERREIRA. A Percepção da carga tributária nas micro e pequenas empresas antes e após o Simples Nacional. Revista da Micro e Pequena

Empresa, v.11, n.1,p.34-51, 2017.Disponível em: http://www.spell.org.br/documentos/ver/46534/a-percepcao-da-carga-tributaria-nas-micro- epeq—. Acesso em: 12 de outubro de 2023.

PAES, N. L. Reflexos do simples nacional no emprego e na formalização do mercado de trabalho no Brasil. Ociedad y Territorio, vol. Economía, Sociedad y Territorio, vol. xv, núm. 49, 2015, 639-663 xv, núm. 49, 2015, 639-663.Disponível em: http://www.scielo.org.mx/scielo.php?SIMPLESNacionaldemaidempresas. Acesso em: 09 de outubro de 2023.

PESSOA, L. C; COSTA, G. da C; MACCAN, E. A. As micro e pequenas empresas, o Simples Nacional e o problema dos créditos de ICMS REVISTA DIREITO GV | SÃO PAULO | V. 12 N. 2 | 345-363 | MAI-AGO 2016.

SAMPAIO, L. E. T; MARQUES, H. R. A Importância do Planejamento Tributário nas Micro e Pequenas Empresas. 2015. Revista Controle – Tribunal de Contas do Ceara. Disponível em: https://revistacontrole.tce.ce.gov.br/ index.php/RCDA Acesso em: 12 de outubro de 2023.

SANTOS, Lucas Siqueira. Reforma Tributária no Brasil: Histórico, Necessidades e Propostas. Dissertação (mestrado) – Escola de Direito de São Paulo da Fundação Getulio Vargas. SÃO PAULO, 2015.

SANTANA, J. B. A importância do planejamento tributário nas pequenas empresas não optantes pelo simples nacional. 2016. Disponível em: ttps://www.scielo.br/ org/10.1590/2317-6172201614, Acesso em: 09 de ourtubro de 2023.

SEBRAE. Abertura de Empresa – 2018. Como saber qual o enquadramento tributário para minha empresa. Disponível em: https://www.sebrae.com.br/sites/PortalSebrae/ufs/pi/artigos/como-abrir-uma-empresa. Disponível em: 10 de outubro de 2023.

SEBRAE – Serviço Brasileiro de Apoio às Micro e Pequenas Empresas. Lei Geral da Micro e Pequena Empresa. (2022). Disponível em: https://www.sebrae.com.br/ sites/PortalSebrae/sebraeaz/lei-geral-completa-10-anos-e-beneficia-milhoes-de-empresas. Disponível em: 08 de setembro de 2023.

SEBRAE – Serviço Brasileiro de Apoio às Micro e Pequenas Empresas. (2020). Data Retrieved from https://datasebrae.com.br, Acesso em 08 de outubro de 2023.

TEIXEIRA, Tarcísio. Direito empresarial sistematizado, 6ª ed: Saraiva, 2017.

ZANLUCA. J. C. Planejamento Tributário. Disponível em: Portal Tributário® Editora www.portaltributario.com.br. Acesso em: 12 de outubro de 2023.