REGISTRO DOI: 10.69849/revistaft/ar10202504301100

Laura Kunz¹; Mônica Stormowski²; Natalie Schmidt de Oliveira³; Lauri Aloísio Heckler³; Emily Amanda Bruxel Pinceta³; Alexandre Rafael Mattjie³; Jerri Sidnei Schlosser Voos³; Diego Leonardo Wietholter³; Liege Adriane Eich³; Joao Henrique Pinheiro dos Santos Remonti³.

RESUMO

Este artigo tem como tema a avaliação da situação econômico-financeira de um posto de combustível localizado em São Martinho-RS nos anos de 2022 e 2023. Para isso, analisou as demonstrações contábeis do balanço patrimonial e demonstração do resultado do exercício para determinar os indicadores financeiros: de liquidez e atividade, o ciclo financeiro e ciclo operacional. Essa pesquisa foi desenvolvida tendo em vista as dificuldades financeiras enfrentadas por diversas empresas brasileiras, segundo o Sebrae, devido à falta de conhecimento dos gestores. A pesquisa foi do tipo descritiva e explicativa. Para a realização dos índices econômico-financeiros, a pesquisa foi de natureza quantitativa e qualitativa, pois se utilizou da coleta de dados do posto de combustível. Em relação aos procedimentos técnicos a pesquisa se deu aplicando três formas: pesquisa bibliográfica, documental e estudo de caso. Para a análise e interpretação dos dados o presente trabalho utilizou dos métodos dedutivo e comparativo. Através do estudo foi possível concluir que a empresa possui boa saúde financeira, com capacidade de honrar seus compromissos, e apresentou uma melhoria nos indicadores financeiros de 2022 para 2023. Algumas recomendações para otimizar a gestão financeira são manter uma reserva de ativos com alta liquidez e renegociar prazos de recebimento de vendas oferecendo descontos em troca de um prazo menor. Assim a empresa poderá continuar prosperando e se mantendo competitiva no mercado de combustíveis.

Palavras-chave: Análise; Indicadores Econômico-financeiros; Demonstrações Financeiras.

ABSTRACT

The theme of this article is the evaluation of the economic and financial situation of a fuel station located in São Martinho-RS in the years 2022 and 2023. To achieve this, it analyzed the financial statements of the balance sheet and income statement to determine financial indicators, such as liquidity and activity, as well as the financial and operational cycles. This research was developed in light of the financial difficulties faced by many Brazilian companies due to a lack of managerial knowledge. The study was descriptive and explanatory in nature. For the economic-financial ratios, it employed a quantitative approach, using data collection from the fuel station. Regarding technical procedures, the research applied three approaches: bibliographic research, documentary analysis, and a case study. For data analysis and interpretation, the study used deductive and comparative methods. The results indicated that the company has good financial health, with the capacity to meet its obligations, and showed improvement in financial indicators from 2022 to 2023. Recommendations to further optimize financial management include maintaining a reserve of highly liquid assets and renegotiating sales payment terms by offering discounts in exchange for shorter payment periods. This approach will allow the company to continue to thrive and remain competitive in the fuel market.

Keywords: Analysis; Economic-Financial Indicators; Financial Statements.

INTRODUÇÃO

O mercado de combustíveis no Brasil tem se mostrado bastante singular. Devido a extensão do país, a logística se torna complexa, existem diversos locais de difícil acesso e o consumo de cada região possui peculiaridades. Segundo a Agência Nacional do Petróleo, Gás Natural e Biocombustíveis do Brasil- ANP, em 2022 o Brasil ocupou a oitava posição no consumo mundial de petróleo.

Além disso, o mercado de combustíveis vem apresentando crescimento nos últimos anos. Segundo a ANP, no ano de 2022 teve um crescimento de 1,73% em relação ao ano anterior, e no ano de 2023 um crescimento de 4,88% representando 129,7 milhões de metros cúbicos. Desse volume, a região Sul teve um crescimento ainda maior em 2022 de 2,23% e um pouco menor em 2023, 4,52% em relação à média nacional. Também, representa cerca de 20% do consumo de todo o país. (ANP; 2024)

Esse crescimento contínuo reflete a importância do setor de combustíveis para a economia brasileira, pois gira milhões de reais todos os anos devido a extensão do Brasil e o transporte ser predominantemente rodoviário. Tendo em vista isso, o presente trabalho tem como tema avaliar a situação econômico-financeira de um posto de combustível. O posto de combustível está localizado na cidade de São Martinho no estado do Rio Grande do Sul, e os anos avaliados foram de 2022 e 2023.

A avaliação econômico-financeira auxilia os gestores nas tomadas de decisões de sua empresa. Atualmente, no Brasil diversas empresas passam por dificuldades financeiras devido à falta de conhecimento. Segundo o Mapa de Empresas do Governo Federal, no ano de 2023 foram abertas 3.868.687 de empresas 0,7% a mais em relação ao ano anterior. Em contrapartida foram fechadas 2.153.840 de empresas, 25,7% a mais em relação ao ano anterior. Assim, pode-se afirmar que em 2023, no Brasil uma empresa fechava as portas a cada 4 horas.

Esses números mostram como existem muitas empresas no Brasil que tem grandes dificuldades em administrar e gerir uma empresa. Segundo pesquisas de campo realizadas pelo Sebrae nos anos de 2018 e 2021, existem alguns fatores que contribuem para o fechamento de negócios. Primeiramente a falta de preparo pessoal, a maioria dos empresários não realiza capacitações, não fazem o planejamento do seu negócio, e nem buscam meios de executar a gestão da empresa.

Logo, considerando esse problema, o presente trabalho teve como objetivo realizar uma análise dos indicadores econômico-financeiros do posto de combustível para entender sua situação financeira. Para isso foi coletado e estudado os demonstrativos contábeis da empresa- balanço patrimonial e demonstração do resultado do exercício. Após, calculado e interpretado os principais indicadores financeiros. Primeiramente os indicadores de liquidez- liquidez geral, liquidez corrente, liquidez seca e liquidez imediata. Após os indicadores de atividade- giro do estoque, prazo médio de renovação de estoque, giro de contas a receber, prazo médio de recebimento, giro de contas a pagar e prazo médio de pagamento de compras. Também, o ciclo operacional e o ciclo financeiro. E por fim, identificado áreas de melhoria fornecendo subsídios para a tomada de decisões estratégicas que possam contribuir para a sustentabilidade e crescimento do negócio no longo prazo.

O estudo foi de grande importância para a pesquisadora, pois possibilitou uma compreensão mais profunda dos temas da administração financeira que mais lhe despertava interesse. Ademais, ofereceu a oportunidade de desenvolver suas habilidades de pesquisa e análise, ao mesmo tempo em que aprimorou seus conhecimentos acadêmicos.

Além disso, o estudo foi significativo para o gestor do posto de combustível. Devido à preocupação com o cenário brasileiro em relação ao fechamento de empresas, pretende-se que através da análise da situação financeira o gestor possa tomar as melhores decisões para seu negócio e prosperar em seu negócio. Ademais, a pesquisa pode contribuir para postos de combustível de mesmo porte. Essas empresas podem se comparar e aplicar a análise em seus negócios. Assim, criando um bom uso das técnicas da análise econômico-financeira.

O referencial teórico do presente artigo descreveu as demonstrações contábeis, os indicadores financeiros e o ciclo operacional e ciclo financeiro. Os principais autores estudados foram Ana Paula M. S. Cherobim com o livro Administração Financeira: princípios, fundamentos e práticas brasileiras. E Stephen A. Ross com o livro Administração Financeira.

A segunda parte do trabalho descreve a metodologia adotada para a elaboração do estudo, que engloba a categorização da pesquisa, que inclui pesquisa descritiva, explicativa, quantitativa, qualitativa, bibliográfica, documental e estudo de caso. Na geração dos dados a documentação coletada foi de maneira direta e a análise e interpretação dos resultados foram realizadas pelo método dedutivo e comparativo.

A apresentação e análise dos resultados. Primeiramente apresentando a estrutura da empresa, bem como os departamentos financeiro e contábil. Após a análise dos indicadores de liquidez, de atividade e o ciclo financeiro e operacional. E por fim, as sugestões para otimizar a gestão financeira do posto de combustível.

A conclusão reúne a consolidação do estudo, apresentando os resultados obtidos por meio da pesquisa, além das considerações desenvolvidas ao longo do trabalho.

1 REFERENCIAL TEÓRICO

O referencial teórico de uma pesquisa é onde o autor discute teorias e conceitos que fundamentam o seu estudo. Conforme Duarte e Furtado, é no referencial teórico que se apresenta o embasamento da pesquisa proposta. Para isso, o autor realiza uma pesquisa bibliográfica preliminar e no referencial relaciona os principais autores, seus conceitos e conclusões sobre o assunto tratado. (Duarte; Furtado, 2015)

Dessa forma, o presente capítulo tem por objetivo fornecer sustentação teórica ao estudo, abordando os principais assuntos, tais como: as demonstrações contábeis, os indicadores financeiros, indicadores de atividade e o ciclo financeiro e operacional.

1.1 DEMONSTRAÇÕES CONTÁBEIS

Para o desenvolvimento do estudo da análise econômico-financeira utilizaremos algumas demonstrações contábeis. As demonstrações contábeis são relatórios que tem como objetivo informar a posição financeira e patrimonial da entidade para usuários de interesse. Esses usuários podem ser o Governo, fornecedores, investidores de bolsa de valores, empregados, entre outros. Através das demonstrações contábeis os usuários realizam suas avaliações e tem a capacidade de tomar as melhores decisões. (Cherobim et al, 2016)

É importante destacar que as demonstrações financeiras são elaboradas segundo a prática contábil do regime de competência. Segundo Cherobim et al, “receitas e despesas são contabilizadas e reconhecidas quando ocorre o fato gerador, independentemente do fluxo de entrada ou saída de caixa” (Cherobim et al, 2016, p.37). Assim, essa prática proporciona uma visão mais precisa da situação econômica da entidade.

O Art. 176 da Lei n° 6.404/1976 determina que as demonstrações contábeis obrigatórias são: balanço patrimonial, demonstração dos lucros ou prejuízos acumulados, demonstração do resultado do exercício, demonstração dos fluxos de caixa e se companhia aberta, demonstração do valor adicionado. Para a análise econômico-financeira do posto de combustível, foram utilizados o balanço patrimonial e a demonstração do resultado do exercício. (Brasil, 1976)

O balanço patrimonial de uma empresa é um demonstrativo contábil que apresenta sua posição financeira em determinado momento. Segundo Ross et al, “o balanço patrimonial é uma representação do valor contábil de uma empresa em uma data específica, como se a empresa estivesse momentaneamente congelada.” (Ross et al, 2015, p. 22). Do lado esquerdo estão os ativos (bens e direitos da empresa), e do lado direito estão os passivos (obrigações da empresa) e o patrimônio líquido (valores que os sócios ou acionas têm na empresa).

Vale ressaltar que o patrimônio líquido é definido como a diferença entre os ativos e os passivos da empresa. Logo, é o que restaria para os sócios ou acionistas se todas as obrigações da empresa fossem quitadas. (Higgins, 2014)

Segundo Higgins, “a relação fundamental – e, com efeito, a base de toda a contabilidade é: Ativo= Passivo + Patrimônio líquidos dos acionistas” (Higgins, 2014, p.19). Essa equação serve para todas as transações feitas pela empresa e na empresa como um todo. Por exemplo, quando a entidade realiza um empréstimo de R$50.000,00 seu caixa ou conta corrente aumentam (ativo) e ao mesmo tempo se cria uma conta empréstimo a pagar (passivo) no mesmo valor, assegurando a equação.

O ativo do balanço patrimonial é dividido em ativo circulante e não circulante. Conforme Cherobim et al, “a apresentação é feita em ordem de liquidez decrescente, de acordo com a rapidez com que os ativos podem ser convertidos em caixa” (Cherobim et al, 2016, p.49). No ativo circulante estão os bens e direitos que podem ser convertidos em dinheiro no prazo de um ano, logo ali estão localizadas as contas de caixa, conta corrente de banco, estoques, clientes a receber, entre outras. Ademais, vale ressaltar que no ativo circulante estão os recursos utilizados para o desenvolvimento das atividades operacionais da empresa.

Conforme Cherobim et al, “No Ativo Não Circulante consta a aplicação de recursos em bens, não destinados à venda, cujo objetivo é a utilização para produção de bens ou serviços.” (Cherobim et al, 2016, p. 53). O Ativo Não Circulante é dividido em realizável a longo prazo, investimentos, imobilizado e intangível. Logo é ali que estão localizadas as aplicações de longo prazo, os imóveis da empresa, veículos, entre outras.

Já no lado direito do balanço patrimonial encontramos o passivo que segue a mesma lógica do ativo, porém para as obrigações. No passivo circulante estão as dívidas e obrigações a serem pagas dentro do prazo de um ano como fornecedores, salários a pagar, entre outros. E no passivo não circulante estão as dívidas e obrigações a serem pagas no próximo período, tais como empréstimos e financiamentos, provisões fiscais, trabalhistas, entre outros. (Cherobim et al, 2016)

No lado direito embaixo está o Patrimônio Líquido que é dividido em Capital Social (valor aportado pelos acionistas), Reservas de Capital, Ajustes de Avaliação Patrimonial, Reservas de Lucros, Ações em Tesouraria e Lucros ou Prejuízos Acumulados. (Cherobim et al, 2016)

Se o balanço é como se fosse uma foto do valor contábil da empresa em determinada data específica, a demonstração de resultados do exercício é como se fosse um vídeo. Segundo Ross et al, “a demonstração de resultados do exercício (DRE) mede o desempenho durante um período específico – um ano, por exemplo. A definição contábil de lucro é: Receitas – Despesas=Lucro” (Ross et al, 2015, p.25). Assim, a demonstração do resultado do exercício mostra como as operações da empresa estão afetando no resultado.

As receitas são os ganhos da empresa, obtidos através das vendas ou de outros rendimentos. Conforme Higgins:

É importante compreender que receita e caixa são coisas distintas. Segundo o princípio contábil da competência, a receita é reconhecida quando “o esforço necessário para gerar a venda está concluído e há uma razoável certeza de que o pagamento será efetivado.” (Higgins, 2014, p. 25)

Assim, a receita é reconhecida no momento da venda e não necessariamente quando a empresa recebe o pagamento. Pode ser entendida como o valor gerado pela venda dos produtos relacionados à atividade-fim da empresa, incluindo as vendas à vista e a prazo.

Segundo Cherobim et al, após a mensuração da receita começam a fazer as deduções. Primeiramente, as deduções das vendas, abatimentos e os impostos obtendo-se a Receita Líquida. Em seguida, o CMV- custo das mercadorias vendidas resultando no Lucro Bruto. Depois, começam as deduções das despesas operacionais demonstrando o Resultado ou Lucro Operacional. Após, são feitas as deduções das despesas financeiras líquidas, já deduzidas as eventuais receitas financeiras, demonstra-se o Lucro antes do Imposto de Renda. Por fim, calcula-se a provisão para Imposto de Renda e chega-se ao Lucro Líquido do Exercício ou ao Prejuízo do Exercício. (Cherobim et al, 2016)

Se a empresa tiver lucro líquido durante o exercício poderá distribuir entre os sócios ou acionistas sob a forma de dividendos, parte poderá ser distribuída conforme dispõe o Estatuto Social da empresa e o restante ficará como lucros retidos, uma conta no Balanço Patrimonial do Patrimônio Líquido. (Cherobim et al, 2016)

Dentre as demonstrações contábeis existentes, o balanço patrimonial e a demonstração do resultado do exercício são extremamente importantes para a gestão da empresa. São através delas que se tira dados para criar indicadores econômicos e financeiros e esses serão auxiliadores na avaliação da saúde financeira da empresa.

1.2 INDICADORES FINANCEIROS

Através das demonstrações contábeis podemos calcular diversos indicadores financeiros. Segundo Cherobim et al, através desses índices podemos entender “o fluxo dos recursos utilizados pela empresa, apontar as origens e aplicações mais importantes e destacar possíveis ineficiências gerenciais” (Cherobim et al, 2016, p.87).

Logo, os indicadores financeiros são de extrema importância para a análise da saúde financeira da empresa. Por meio deles o gestor tem embasamento e fundamentos sólidos para o processo de tomada de decisão.

Nesse capítulo será definido os principais índices financeiros: indicadores de liquidez (liquidez geral, liquidez corrente, liquidez seca e liquidez imediata) e indicadores de atividade (prazo médio de recebimento de vendas, prazo médio de pagamento de compras, ciclo operacional e ciclo financeiro).

Os indicadores de liquidez mostram a capacidade que uma empresa tem em honrar com suas obrigações. Conforme Cherobim et al, os indicadores de liquidez “medem a capacidade de a empresa saldar seus compromissos no curto prazo. Evidenciam a solvência geral da empresa” (Cherobim et al, 2016, p.87). Deste modo esses indicadores se concentram no ativo e no passivo circulantes.

É através dos indicadores de liquidez que a empresa sabe se pode pagar suas contas de curto prazo sem preocupação. A seguir definiremos os principais indicadores de liquidez: índice de liquidez geral, índice de liquidez corrente, índice de liquidez seca e índice de liquidez imediata.

A liquidez geral é utilizada como base comparativa entra empresas de um mesmo setor no que diz respeito à capacidade de pagamento de médio prazo. Além disso, é utilizada na concessão de crédito de médio ou longo prazo por parte de instituições financeiras. Logo se a empresa tem um índice atual menor que 1,0 o custo do crédito aumenta, tendo em vista que a mesma já se encontra em situação de liquidez inadequada. (Matias, 2017 p. 309)

Vale a pena ressaltar que se deve tomar cuidado na utilização desse índice financeiro para tomadas de decisões. Conforme Biava apud Souza esse indicador pode distorcer a situação real da empresa:

[…] podem ser alocados recursos financeiros no balanço patrimonial com prazos diferentes. Logo, o valor indicado pelo cálculo deste índice pode ser maior que um, representando a condição de pagamento da empresa positiva, ou menor que um, representando falta de recursos para pagamento de todas as obrigações (Biava, 2015, p.29 apud SOUZA 2014).

Assim, para se ter uma dimensão mais exata em relação a liquidez da empresa, deve-se analisar outros índices financeiros, como por exemplo o índice de liquidez corrente. Conforme Matias, o índice de liquidez corrente é calculado através da divisão do ativo circulante pelo passivo circulante. Logo, quanto maior o índice melhor para a empresa (Matias, 2017).

Ademais, Ross et al, explica: “Como o ativo e o passivo circulantes são, em princípio, convertidos em caixa ao longo dos 12 meses seguintes, o índice de liquidez corrente é uma medida da liquidez de curto prazo” (Ross et al, 2015, p.52)

Quando a empresa apresenta um índice de liquidez corrente maior que 1,0 significa que possui mais recursos no curto prazo do que obrigações. Deve-se ficar atento, pois esse fato pode ser decorrido de uma captação de recurso de terceiros para pagamento no longo prazo ou captação de recursos de capital próprio. (Matias, 2017)

Segundo Matias: “é um indicador atentamente observado em empresas cuja capacidade de pagamento de longo prazo pode estar sob suspeita” (Matias, 2017, p.310). Logo, se o índice de liquidez corrente já está comprometido é provável que a empresa passará por dificuldades para honrar seus compromissos no longo prazo.

Outro indicador de liquidez relevante e muito utilizado é o índice de liquidez seca. Esse índice é ainda mais líquido que os anteriores. Segundo Matias, o índice de liquidez seca é calculado diminuindo os estoques do ativo circulante e dividindo pelo passivo circulante. Também quanto maior o índice melhor para a empresa (Matias, 2017).

Logo o índice de liquidez seca mostra a liquidez da empresa sem o estoque. Conforme Ross et al, o estoque:

[…] tem valores contábeis menos confiáveis como medidas do valor de mercado, porque a qualidade do estoque não é considerada. Pode ser que mais tarde se descubra que parte do estoque está danificada, parte pode tornar-se obsoleta ou ser perdida (Ross et al, 2015, p.53).

Além da qualidade do estoque, deve-se levar em conta que para o mesmo se tornar disponível dependerá das vendas da empresa. Logo esse índice demonstra a liquidez da empresa somente com os ganhos reais, e sua capacidade de pagamento no curto prazo sem levar em conta as vendas.

Por fim, o índice de liquidez mais líquido, é o índice de liquidez imediata pois leva em conta apenas os recursos disponíveis da empresa. Segundo Biava apud SOUZA, o índice de liquidez imediata:

[…] é utilizado com o propósito de compreender a capacidade da empresa em pagar todas as suas dívidas de curto prazo, somente com valores monetários referentes à conta existente no balanço patrimonial denominada de caixa e equivalentes de caixa (depósitos em contas de banco, por exemplo) (Biava, 2015, p.28 apud SOUZA 2014).

Logo, esse índice não leva em conta os estoques da empresa, os clientes a receber e outras contas do ativo circulante. Da mesma forma que os outros índices de liquidez, quanto maior o índice melhor. Porém, deve-se observar que a maioria das empresas não consegue alcançar um índice alto de liquidez imediata, pois dependem do recebimento de seus clientes e das vendas futuras.

Esse índice de liquidez interessa para credores de curtíssimo prazo ou para fins de análise dos gestores da empresa.

Os indicadores de atividade são outros tipos de indicadores financeiros muito utilizados pela empresa. Eles descrevem a eficiência e intensidade que a empresa utiliza seus ativos para gerar vendas. (Ross et al, 2015). Assim, “quanto mais rápido certos itens de Ativo e Passivo giram dentro do exercício contábil, a um determinado volume de operações, melhor está sendo a administração desses itens” (Cherobim et al, 2016, p. 87.)

Dentre os indicadores de atividade será abordado os seguintes: Giro de Estoque e Prazo Médio de Renovação de Estoque (PMRE), Giro de Contas a Receber e Prazo Médio de Recebimento de Vendas (PMRV), Giro de Contas a Pagar e Prazo Médio de Pagamento de Compras (PMPC).

O giro de estoque e o prazo médio de renovação de estoque nos mostra a quantidade de vezes que a empresa vendeu seu estoque durante um ano. Esse dado é importante pois espera-se que a mesma tenha um giro alto, pois assim, não mantém as mercadorias estocadas por muito tempo e gera mais lucro. (Ross et al, 2015)

Segundo Ross et al, o giro do estoque é calculado dividindo o custo das mercadorias vendidas pelo estoque. Esse resultado demonstra a quantidade vendida no período de um ano do estoque mantido pela empresa. Logo, quantas vezes o estoque girou. (Ross et al, 2015)

Após calcular o giro do estoque, calcula-se o prazo médio de renovação de estoque. A fórmula é a quantidade de dias de um ano (365 dias) dividido pelo giro do estoque calculado anteriormente. Segundo Bampi apud Assaf Neto, esse índice indica “o tempo médio em que a mercadoria permanece no estoque da empresa à espera da venda” (Bampi, 2016, p. 13, apud ASSAF-NETO, 2015).

Já o giro de contas a receber mostra quantas vezes a empresa vendeu e recebeu o valor da venda. Para ilustrar melhor esse giro, utiliza-se o prazo médio de recebimento, que mostra os dias desse giro. (Ross et al, 2015)

Conforme Ross et al, o giro de contas a receber é calculado dividindo as vendas pelo contas a receber no período de um ano. Esse resultado demonstra a quantidade de vezes que a empresa vendeu uma mercadoria a prazo e recebeu posteriormente. Logo, a rapidez com que a empresa recebe as vendas. (Ross et al, 2015). Para calcular o prazo médio de recebimento divide-se a quantidade de dias de um ano pelo giro do estoque. Assim, tem-se os dias em média que a empresa espera para receber sobre uma venda.

Por último, dentre os indicadores de atividade, está o giro de contas a pagar que mostra quantas vezes a empresa pagou suas dívidas com seus fornecedores. Segundo Ross et al, o giro de contas a pagar é o custo da mercadoria vendida dividido pelos fornecedores. Esse resultado demonstra quantas vezes no período de um ano a empresa pagou seus fornecedores. (Ross et al, 2015)

Da mesma forma que anteriormente, para se tornar mais lógico, converte-se esse número em dias. Divide-se a quantidade de dias de um ano pelo giro de contas a pagar e se obtém o prazo médio de pagamento de compras. (Ross et al, 2015)

O prazo médio de pagamento de compras mostra a quantidade de dias que a empresa tem de prazo com os fornecedores. Conforme Bampi apud Assaf Neto, espera-se que quanto maior o prazo melhor. Porém deve-se estar atento, pois em um prazo muito grande pode haver cobranças de juros de parcelamento aumentando o custo da mercadoria. (Bampi, 2016, p. 14, apud ASSAF-NETO, 2015). Assim, é fundamental buscar um equilíbrio no prazo de pagamento para otimizar o fluxo de caixa.

1.3 CICLO OPERACIONAL E CICLO FINANCEIRO

Após o entendimento dos indicadores financeiros de liquidez e de atividade, deve-se analisar os ciclos que a empresa realiza em sua operação. Os dois ciclos a serem estudados mostram a administração dos recursos financeiros de curso prazo utilizados pela empresa. A boa administração desses recursos financeiros irá resultar na geração de caixa, que é a base para posterior distribuição de dividendos aos acionistas. (Cherobim et al, 2016, p.350)

Além disso, os dois ciclos abrangem as principais preocupações em relação as finanças de curto prazo da empresa, como compra de matéria-prima, realização de empréstimos ou utilização do capital da empresa, concessão ou não de crédito para clientes, entre outros. Todas essas práticas criam sequências de fluxos de entradas e saídas de caixa e muitas vezes podem ser incertos e não sincronizados, um cliente pode ficar inadimplente por exemplo. (Ross et al, 2015). Para melhor entendimento dos ciclos, primeiro será definido o ciclo operacional e posteriormente o ciclo financeiro.

Primeiramente, o ciclo operacional da empresa leva em conta quantos dias ela demora para realizar a sua operação por completo. Isso é, comprar mercadorias, produzir, vender e receber o pagamento. Conforme Cherobim et al, o ciclo operacional “compreende o espaço de tempo que vai desde a entrada da matéria-prima no estoque da empresa até a venda dos produtos elaborados e respectivo recebimento” (Cherobim et al, 2016, p.353).

Assim, o ciclo operacional é um percurso constante em dinheiro e em bens. Começa no momento em que a empresa recebe a matéria-prima, passa pelo pagamento da mesma, após ocorre a venda para o cliente e termina quando a empresa recebe o pagamento do produto. (Cherobim et al, 2016). Dessa forma, diversas contas do balanço estão envolvidas no ciclo, como caixa, contas a receber, estoque e fornecedores. Conforme Ross et al, para obter o ciclo operacional pode-se somar o prazo médio de renovação de estoque e o prazo médio de recebimento. (Ross et al, 2015)

Já o ciclo financeiro compreende apenas o período de tempo da parte financeira da empresa. Segundo Cherobim et al o ciclo financeiro “compreende o período de tempo em que os recursos da empresa foram utilizados para o pagamento dos bens e/ou matérias-primas até o recebimento pela venda do produto acabado resultante” (Cherobim et al, 2016, p.355). Logo, percebe-se que o ciclo financeiro está inserido no ciclo operacional.

Através do ciclo operacional e do ciclo financeiro a empresa pode tomar decisões mais assertivas sobre as adversidades do seu negócio. Ross et al dá exemplos sobre isso:

A defasagem entre os fluxos de entrada e de saída de curto prazo pode ser compensada com empréstimos (…) também pode ser diminuída por mudanças nos prazos de estocagem, de recebimento e de pagamento (Ross et al, 2015, p.936).

Além da defasagem entre os fluxos de entrada e de saída outros problemas podem ser mensurados através dos indicadores e dos ciclos operacional e financeiro, mostrando sua importância para a empresa.

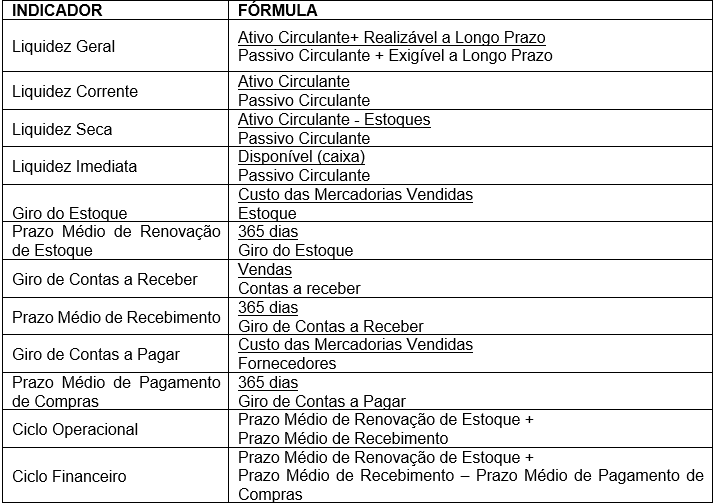

1.4 SÍNTESE DOS INDICADORES

A autora do projeto optou por elaborar uma tabela contendo a síntese dos indicadores discutidos no referencial teórico. A intenção por trás dessa escolha é proporcionar ao leitor uma compreensão mais clara e detalhada dos indicadores abordados. Dessa forma, a tabela serve como um recurso didático que facilita a visualização e o entendimento dos diferentes indicadores, ao listar não apenas os nomes de cada um, mas também as suas respectivas fórmulas matemáticas. Abaixo, apresenta-se a Tabela 1, com o indicador e sua respectiva fórmula.

Tabela 1: Síntese dos Indicadores Financeiros

Dessa forma, para o desenvolvimento do estudo, é imprescindível utilizar os indicadores apresentados na tabela acima. Esses indicadores permitem realizar uma análise econômico-financeira detalhada e precisa da empresa. Com base nessa análise, será possível propor recomendações fundamentadas para melhorias na gestão e na performance da organização.

2 METODOLOGIA

A metodologia do trabalho é a forma que o autor irá abordar e conduzir sua pesquisa. Segundo Duarte e Furtado: “A metodologia no projeto de pesquisa deve explicitar o processo ou como a pesquisa será desenvolvida”. Logo nessa seção pretende-se apresentar as estratégias, técnicas e procedimentos que serão adotados para o desenvolvimento do estudo. (Duarte; Furtado, 2015, p. 30)

2.1 CATEGORIZAÇÃO DA PESQUISA

Através da categorização da pesquisa pretende-se mostrar o tipo de pesquisa desenvolvido. Um dos tipos de pesquisa cientifica é a descritiva que parte de um problema claramente elaborado. Ainda, a pesquisa descritiva descreve e retrata o objeto de investigação, logo restringe-se a constatar o que já existe. Outro tipo é a pesquisa explicativa que vai além da pesquisa descritiva, pois procura identificar os fatores determinantes, as causas e os porquês do fenômeno estudado. (Duarte; Furtado, 2015)

O presente estudo se desenvolverá de maneira descritiva, pois será feita uma análise minuciosa e descritiva dos indicadores econômico-financeiros da empresa. Após a análise, o trabalho apresentará um caráter explicativo, uma vez que, irá apresentar interpretações sobre os resultados obtidos da análise dos índices.

Para a realização dos índices econômico-financeiros, a pesquisa deverá ser de natureza quantitativa, pois se utilizará da coleta de dados do posto de combustível. Os dados coletados se constituem no balanço patrimonial e na demonstração do resultado do exercício. Também, será de natureza qualitativa utilizando informações relevantes dos indicadores.

Em relação aos procedimentos técnicos a pesquisa se dará aplicando três formas: pesquisa bibliográfica, documental e estudo de caso. A pesquisa bibliográfica é o estudo realizado por material já produzido e publica, construindo-se em fontes secundárias para o pesquisador. A pesquisa documental é a fonte primária, onde o material não recebeu nenhum tratamento analítico e não foi publicado. Já o estudo de caso pretende compreender o fenômeno. (Duarte; Furtado, 2015)

A pesquisa teórica se dará, através de referências bibliográficas, com levantamento de informações a partir de livros, artigos e outros materiais. Documental por meio de dados e arquivos documentais coletados com a empresa. E estudo de caso através da análise do posto de combustível.

2.2 GERAÇÃO DE DADOS

Para o desenvolvimento do estudo os dados serão coletados através da documentação direta. A documentação direta é encontrada em arquivos de propriedade particular, por isso o pesquisador deve estar atento a fidedignidade dos documentos, para que não sejam fraudados. Além disso, tem como fonte os documentos originais que não passaram por tratamento analítico e não foram divulgados. (Duarte; Furtado, 2015)

Assim, se realizará pesquisas documentais nos arquivos particulares do posto de combustível. Os dados utilizados para a análise foram o balanço patrimonial e a demonstração do resultado do exercício nos anos de 2022 e 2023. Para se ter acesso a esses relatórios contábeis, a autora os solicitou para o gestor da empresa.

Levantados os dados, estes foram anexados no presente trabalho. O Anexo 1 mostra o balanço patrimonial do posto de combustível estudado nos anos de 2022 e 2023. Como forma de melhor entendimento, no balanço é apresentado primeiro os ativos, após passivos e por fim patrimônio líquido, sem a divisão em colunas.

Ademais o Anexo 2 mostra a demonstração do resultado do exercício nos anos de 2022 e 2023. Pode-se observar que em ambos os anos a DRE é dividida em receita bruta (venda de mercadoria e de prestação de serviços), devolução e abatimentos, deduções (impostos), custo das mercadorias vendidas, despesas com vendas, despesas administrativas, receitas financeiras, despesas indedutíveis, despesas financeiras, outras despesas operacionais, outras receitas operacionais, despesas não operacionais, provisões do IR e CSL, chegando ao lucro líquido do exercício.

Após obtidos esses dados, será realizado os cálculos do indicadores econômico-financeiros. Os indicadores serão organizados em tabelas, para a realização da análise descritiva e comparativa.

2.3 ANÁLISE E INTERPRETAÇÃO DOS DADOS

Para a análise e interpretação dos dados o presente trabalho irá utilizar dos métodos dedutivo e comparativo.

Através do método dedutivo o estudo “parte de teorias e leis, e, na maioria das vezes, prediz a ocorrência de fenômenos particulares” (Lakatos; Marconi, 2021 p.40). Logo, utilizando-se de estudos contábeis já consolidados espera-se chegar a conclusões acerca da saúde financeira da empresa pesquisada.

Já o método comparativo tem a finalidade de verificar semelhanças e explicar divergências (Lakatos; Marconi, 2021). Assim, pretende-se fazer a comparação dos índices nos dois anos de estudo- 2022 e 2023, bem como comparar a empresa com outras do mesmo ramo.

3 APRESENTAÇÃO E ANÁLISE DOS RESULTADOS

Nesta seção, ao finalizar o embasamento teórico, inicia-se a apresentação e análise dos resultados obtidos na empresa, com base nos dados coletados e na pesquisa realizada. A partir disso, é possível avaliar como as teorias apresentadas anteriormente se manifestam na realidade da organização, bem como identificar desafios, oportunidades e tendências relevantes para o caso em questão.

3.1. ESTRUTURA DA EMPRESA

A empresa Posto 74 Derivados de Petróleo Ltda, possui uma história sólida e uma trajetória de sucesso ao longo dos anos. O posto está sob a administração do atual proprietário desde 01/08/2001. Durante 11 anos, o estabelecimento foi alugado, e no ano de 2012 foi comprado pelo atual proprietário. Atualmente, a empresa é gerida por ele e sua família.

Ilustração 1: Fachada do posto de combustível em 2024.

Por quatorze anos o posto operou sob a marca Petrobras, atualmente está sob a marca Shell. Durante sua história, a empresa foi se desenvolvendo, aumentando seu quadro de funcionários e expandindo o complexo. Hoje, o posto conta com 30 funcionários e, além disso, abriga empresas terceirizadas, como a borracharia e a lavagem de veículos. Também faz parte da estrutura uma empresa do ramo de alimentação, que inclui o restaurante e a loja de conveniência. O posto de combustível está localizado na RS-210 km 74, na cidade de São Martinho- Rio Grande do Sul.

Ilustração 2: Posto de combustível em São Martinho/RS.

A operação do posto se dá através da venda de combustíveis (Gasolina Comum, Gasolina Aditivada, Diesel Comum e Diesel S-10) e venda de itens para automóveis (óleo, palhetas, filtros, perfumes, etc). Além disso, presta serviço de lubrificação e troca de óleo. Vale a pena ressaltar que a empresa possui caminhão próprio para a realização dos fretes de combustível.

3.1.1. Departamento de Finanças e Contabilidade

Nos departamentos de finanças e contabilidade trabalham em conjunto cinco colaboradores. Em relação a venda de produtos, a empresa trabalha com recebimentos à vista, carta frete e pagamento a prazo. Os recebimentos considerados à vista são realizados através do dinheiro, pix, cartão de débito ou crédito e cheques (apenas se o cliente possuir cadastro). O recebimento na forma de carta-frete é utilizado por caminhoneiros, onde uma empresa contratante do serviço de frete emite um documento com o valor a ser pago para o caminhoneiro. Com o frete, o cliente faz o pagamento do combustível, e o posto recebe esse valor da empresa contratante. O prazo de recebimento da carta frete é em torno de 15 dias.

Por fim, o estabelecimento também trabalha com vendas a prazo, com recebimentos através de boleto ou depósito bancário. As faturas podem ser feitas diariamente, semanalmente, quinzenalmente ou mensalmente, dependendo do cliente. Ademais, o prazo de vencimento também vária de cinco, dez, quinze, trinta, chegando até quarenta dias. Assim, conforme a forma de pagamento do cliente, o prazo de pagamento, a quantidade que abastece e o tempo que trabalha com a empresa, é concedido um desconto por litro abastecido.

Em contrapartida, o pagamento do combustível comprado é de pouquíssimos dias, muitas vezes feito à vista ou no máximo com três dias de pagamento. A compra de combustível é feita através da companhia Raízen, distribuidora oficial da Shell. O combustível vem da cidade de Ijuí-Rs com o caminhão da empresa. Em relação aos outros fornecedores de outros produtos (filtros, óleos, palhetas, etc) os pagamentos são feitos através de boleto com prazos maiores de pagamento- sete, quatorze, vinte e um dias.

No que se diz respeito as cobranças, elas são realizadas pelo gestor da empresa por meio de ligações e mensagens. Em casos de inadimplência mais grave, a empresa conta com uma advogada que entra em contato para propor uma negociação e acordo. Se não houver sucesso, a questão segue para a via judicial.

Já em relação a contabilidade o posto faz o lançamento das notas de compra, de despesa e de serviço. Após, o escritório de contabilidade contratado faz a conferência. Além disso, o escritório de contabilidade é o responsável pela contabilidade da empresa, entrando em contato com a ela para sanar eventuais dúvidas.

3.2 ANÁLISE DOS INDICADORES

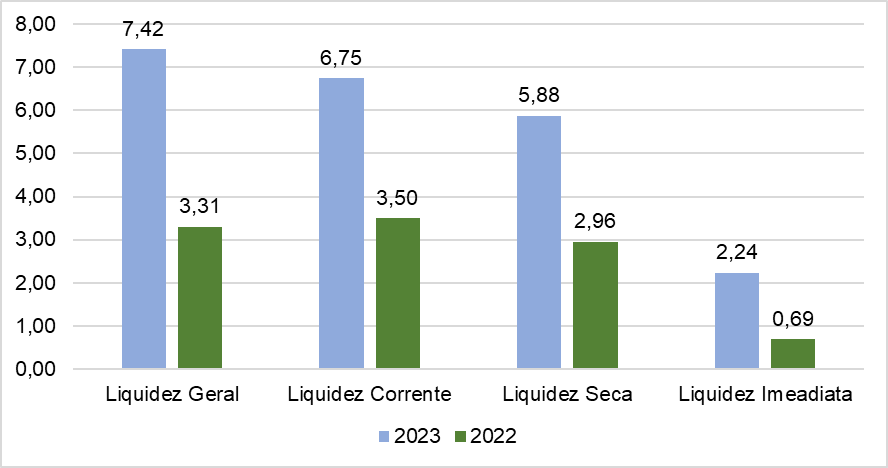

A análise dos indicadores econômico-financeiros foi feita nos anos de 2022 e 2023. Como relatado no artigo, os índices de liquidez indicam a capacidade da empresa de honrar suas obrigações no curto e longo prazo. A empresa analisada apresentou índices de liquidez geral de 3,31- no ano de 2022 e 7,42- no ano de 2023. Logo a empresa possuiu capacidade de pagar todas as suas obrigações, de curto e longo prazo, com todos os seus ativos disponíveis, circulantes e realizáveis a longo prazo. Esse índice é muito abrangente, através dele não conseguimos identificar qual parte está relacionada ao curto e longo prazo. Para ter uma visão mais realista utilizamos a liquidez corrente.

A empresa possuiu índice de liquidez corrente de 3,5- no ano de 2022 e 6,75- no ano de 2023. Assim, mostra que a empresa possui capacidade de quitar suas dívidas de curto prazo com seus ativos circulantes. Conforme Ross et al, no ativo circulante levado em conta na liquidez corrente está o estoque. Esse é o ativo circulante menos líquido e possui valores confiáveis menos confiáveis. Se a empresa possui estoques relativamente grandes pode ser que superestimou suas vendas ou comprou em excesso. (Ross et al, 2015).

Assim, calculamos a liquidez corrente, que mede a capacidade da empresa de pagar suas dívidas de curto prazo com seus ativos circulantes, porém, omitindo o estoque. A empresa possuiu um índice de liquidez seca de 2,96- no ano de 2022 e 5,88- no ano de 2023. Logo, possui capacidade de quitar suas dívidas de curto prazo mesmo sem os estoques.

Por fim, foi calculado o índice de liquidez imediata. No ano de 2022 a empresa possuiu um índice de 0,69 e no ano de 2023 a empresa possuiu um índice de 2,24. Conforme Biava, A liquidez imediata é pouco utilizada por focar exclusivamente na capacidade de pagamento das obrigações de curto prazo com o caixa e equivalentes, ignorando as constantes variações dessa conta. Por isso, não é considerada um indicador crucial para a gestão financeira da empresa. (Biava, 2015).

Logo o índice de 0,69 não é preocupante para a empresa. Ademais, pode-se observar que a empresa possuiu um índice de 2,24 no ano de 2023, assim poderia quitar suas dívidas de curto prazo 2,24 vezes apenas com os disponíveis.

Por fim, observa-se que todos os índices aumentaram no ano de 2023 em relação ao ano de 2022. Isso mostra uma maior capacidade de pagamento, o que pode ser reflexo de uma boa gestão financeira através do aumento de ativos circulantes e redução nas obrigações. A empresa, portanto, está em uma posição financeira bastante sólida.

Para melhor entendimento dos índices de liquidez, segue abaixo um gráfico comparando a liquidez geral, liquidez corrente, liquidez seca e liquidez imediata nos anos de 2023 e 2022.

Ilustração 3: Índices de Liquidez

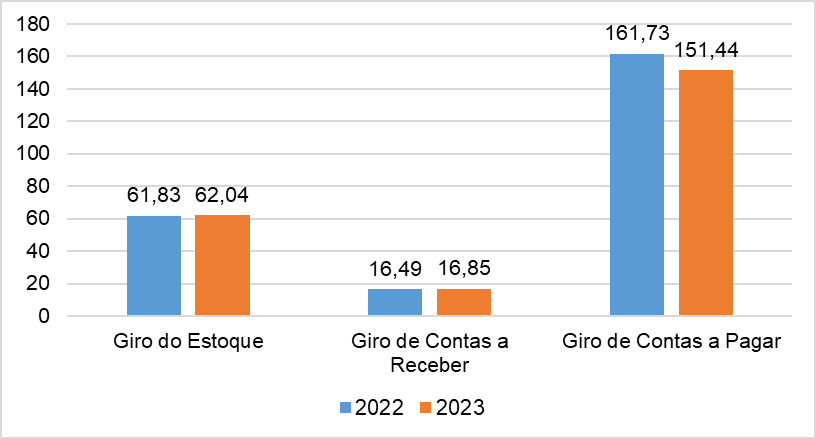

Após a análise dos índices de liquidez, foi realizada a análise dos indicadores de atividade. Primeiramente, o giro do estoque e o prazo médio de renovação de estoque (PMRE). No ano de 2022 o giro do estoque foi de 61,83 e um PMRE de 5,90 dias. Já no ano de 2023, o giro do estoque foi de 62,04 e um PMRE de 5,88 dias. Conforme Ross et al “quanto maior esse índice, mais eficiente é nossa gestão de estoques”. (Ross et al, 2015, p. 56)

Assim, pode-se afirmar que a empresa apresenta índices muito positivos, pois em ambos os anos consecutivos o estoque girou mais de sessenta vezes. Ainda que há aproximadamente cada seis dias o estoque se renovava. Vale destacar que esses números se devem ao tipo de empresa, um posto de combustível, onde é comum o alto giro dos combustíveis devido à grande demanda diária e ao consumo constante.

Seguidamente, o giro de contas a receber foi de 16,49 no ano de 2022 com um prazo médio de recebimento de vendas (PMRV) de 22,13 dias. E em 2023, o giro de contas a receber foi de 16,85 com um PMRV de 21,66 dias. Esses índices mostram a rapidez com que a empresa recebe suas vendas. Logo, a empresa recebeu as vendas a crédito e forneceu crédito novamente em torno de 16 vezes ao ano. Ou, passando essa informação para dias, a empresa demorou para receber suas vendas em torno de 21 a 22 dias. Analisando o dia a dia da empresa, pode-se afirmar que esses números correspondem a uma média de dias, pois os créditos fornecidos aos clientes são bem variados conforme relatado anteriormente.

Também, foram analisados o giro de contas a pagar e o prazo médio de pagamento de compras (PMPC). No ano de 2022, o giro de contas a pagar foi de 151,44 e o PMPC de 2,41 dias. Já no ano de 2023, o giro de contas a pagar foi de 161,44 e o PMPC de 2,26. Logo, significa que a empresa pagou seus fornecedores mais de 150 vezes em 2022 e mais de 160 vezes em 2023. Em dias, isso corresponde o prazo de pagamento de pouco mais de dois dias para seus fornecedores.

Conforme Alves apud Marques, Carneiro Júnior e Kuhl o prazo médio de recebimento deve ser sempre menor que o prazo médio de pagamento. Porque assim, a empresa já terá recebido os valores das suas vendas e pode quitar os compromissos com os fornecedores. (Alves apud Marques, Carneiro Júnior e Kuhl, 2018)

Como pode-se observar, isso não acontece com a empresa estudada. O prazo médio de pagamento de compras é muito menor do que o prazo médio de recebimento de vendas. Essa situação é muito comum em postos de combustíveis e paralelamente é uma das maiores dificuldades do negócio- a empresa deve pagar o combustível para a companhia com urgência e os clientes possuem prazos muito maiores.

Ademais, durante o prazo de recebimento das vendas, o preço do combustível pode variar (aumentar ou diminuir), o que torna a gestão financeira mais desafiadora. Isso ocorre porque a empresa demora cerca de vinte dias para receber o pagamento do cliente com base no preço praticado no momento da venda. No entanto, se o preço do combustível subir nesse meio tempo, a empresa precisará pagar o novo valor ao fornecedor dentro de um prazo muito curto, geralmente em torno de dois dias.

Diante dessa situação, os postos de combustíveis precisam manter um capital de giro elevado para lidar com essas discrepâncias entre os prazos de recebimento das vendas e os prazos de pagamento aos fornecedores, além de suportar as variações nos preços dos combustíveis durante esse período.

Abaixo, um gráfico do giro do estoque, giro de contas a receber e giro de contas a pagar nos anos de 2022 e 2023, para que o leitor possa compará-los melhor visualmente.

Ilustração 4: Giro do Estoque, Giro de Contas a Receber e Giro de Contas a Pagar nos anos de 2022 e 2023.

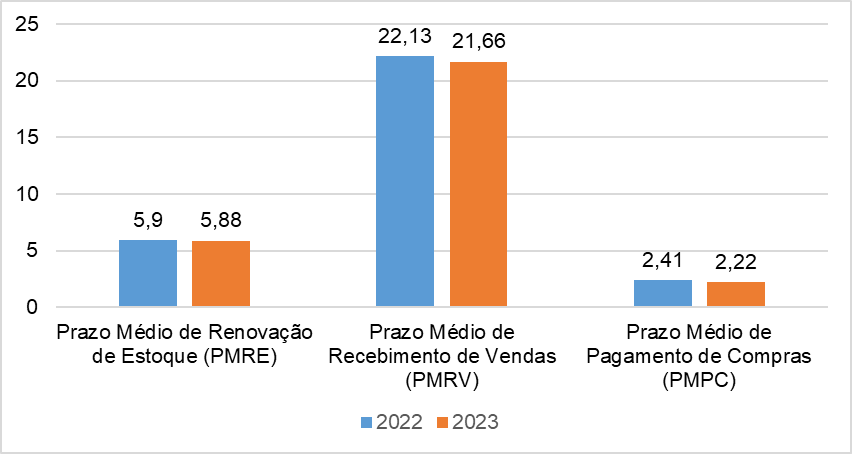

Ademais, abaixo, um gráfico do prazo médio de renovação de estoque, prazo médio de recebimento de vendas e prazo médio de pagamento de compras com a mesma finalidade da Ilustração 2.

Ilustração 5: Prazo Médio de Renovação de Estoque (PMRE), Prazo Médio de Recebimento de Vendas (PMRV) e Prazo Médio de Pagamento de Compras (PMPC) em 2022 e 2023.

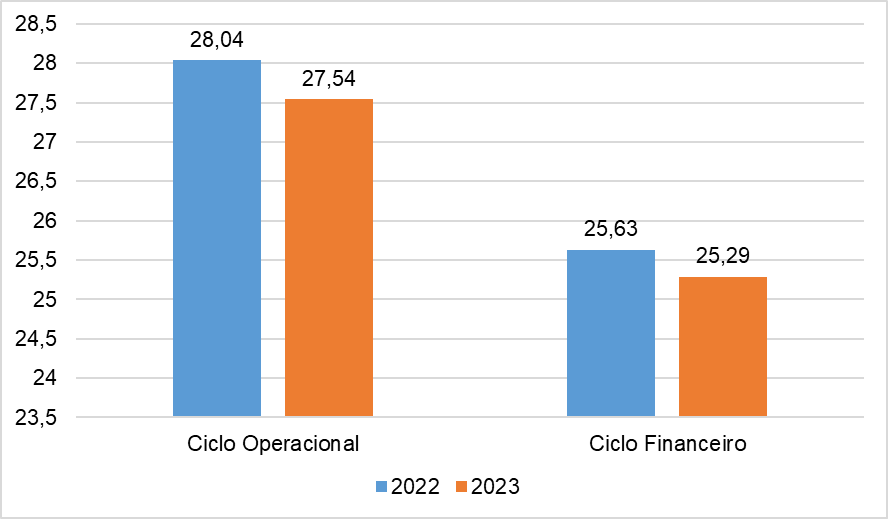

Por fim, foi analisado o ciclo operacional e financeiro. O ciclo operacional no ano de 2022 foi de 28,04 dias e em 2023 foi de 27,54 dias. Assim, esse é o período de tempo que o produto começa sua vida na empresa, primeiro no estoque, depois quando vendido, é convertido em contas a receber e finalmente, é convertido em caixa quando recebe o pagamento da venda.

Já o ciclo financeiro foi de 25,63 em 2022 e 25,29 em 2023. Logo, esse é o período de tempo em que a empresa paga a mercadoria para os seus fornecedores até o momento em que recebe a mercadoria de seus clientes. Vale a pena relembrar que a diferença entre o ciclo operacional e financeiro foi pequena devido ao fato de a empresa ter poucos dias para pagar seus fornecedores.

Abaixo a ilustração 6 mostra o ciclo operacional nos anos de 2022 e 2023, e o ciclo financeiro nos anos de 2022 e 2023.

Ilustração 6: Ciclo Operacional e Ciclo Financeiro nos anos de 2022 e 2023.

Por fim, os indicadores de atividade de 2023 mostram uma pequena, mas consistente, melhoria em relação a 2022. A empresa conseguiu renovar estoques e receber pagamentos de clientes mais rapidamente, além de reduzir o prazo de pagamento de fornecedores. Isso contribuiu para a redução do ciclo operacional e do ciclo financeiro, indicando uma gestão mais eficiente do fluxo de caixa e dos processos operacionais. Embora as mudanças não sejam grandes, elas demonstram uma tendência positiva que, se mantida, pode contribuir para uma maior solidez financeira e competitividade do posto de combustível.

3.3 RECOMENDAÇÕES PARA OTIMIZAR A GESTÃO FINANCEIRA

Por meio dos índices de liquidez, pode-se afirmar que a empresa conseguiu melhorar sua capacidade financeira através do aumento de ativos circulantes e redução nas obrigações. Além disso, pode-se observar que no ano de 2023 a empresa conseguiu quitar dois empréstimos que havia feito com os bancos no ano de 2022, um para ser pago no curto prazo (R$708.818,77) e outro para ser pago a longo prazo (R$316.666,78). Tendo em vista, que no Brasil os empresários costumam pagar juros altíssimos em empréstimos, foi de grande importância que a empresa tenha quitado essas dívidas, pois assim deixou de pagar juros.

Outro ponto que se pode observar é que a empresa aumentou demasiadamente suas disponibilidades. Primeiramente seu caixa- de R$45.094,34 para R$61.526,88, o saldo de suas contas bancárias e aplicações financeiras que juntas foram de R$844.649,83 para R$1.673.274,36, praticamente o dobro. Esses dois fatores, diminuição das obrigações e aumento de ativos circulantes melhoraram os índices de liquidez da empresa. Assim, sugere-se que a empresa continue trabalhando desta forma, aumentando suas disponibilidades e diminuindo suas obrigações.

Em relação aos índices de atividade pode-se observar um desafio. A empresa possui um prazo médio de recebimento de vendas de 22,13 dias em 2022 e 21,66 dias em 2023. Em contrapartida possui um prazo médio de pagamento de compras de 2,41 dias em 2022 e 2,26 dias em 2023. Isso faz com que tenha que pagar seus fornecedores diversas vezes antes de receber suas vendas.

Além disso, diversas vezes o preço do combustível aumentou, obrigando a empresa a pagar o fornecedor com o valor reajustado, mas sem conseguir receber esse custo imediatamente devido o prazo fornecido aos clientes. O que gera um intervalo de vários dias até que as vendas compensem o novo preço pago.

Uma forma de lidar com esse desafio é manter uma reserva de ativos com alta liquidez. Conforme Ross et al, a defasagem entre entradas e saídas de caixa no curto prazo pode ser ajustada com empréstimos ou mantendo uma reserva de liquidez. Com essa estratégia, ela minimiza o risco de faltar recursos para cobrir suas obrigações de curto prazo, evitando a necessidade constante de recorrer a empréstimos. (Ross et al, 2015)

Outra forma de minimizar esse problema é procurar reajustar os prazos com fornecedores e clientes. Em conversa em o gestor da empresa, a autora pode perceber que o prazo com o fornecedor de combustível dificilmente irá mudar, pois se a empresa aumentar o prazo irá ter que pagar mais caro pelo produto, o que não valeria a pena pois as vendas diminuiriam.

Por outro lado, a empresa pode renegociar os prazos de recebimento com seus clientes. Recomenda-se que a empresa revise sua carteira de clientes e tente negociar prazos de recebimento mais curtos. Uma estratégia seria oferecer um desconto maior em troca de um prazo de recebimento menor. Por exemplo, um cliente que atualmente abastece ao longo do mês, gerando uma fatura mensal com prazo de vencimento de trinta dias, poderia passar a abastecer quinzenalmente com um prazo de vencimento de sete dias. Deve-se ressaltar que a empresa deve fazer essas negociações com clientes que costumam não atrasar seus pagamentos para não ter problema com inadimplências.

Dessa forma, a empresa diminuirá o intervalo de tempo de recebimento e não necessitará de um capital de giro tão alto. Além disso, poderá utilizar seus recursos para outros fins, como investimentos, sem necessitar recorrer a capital de terceiros.

CONCLUSÃO

O setor de combustíveis é fundamental para a economia brasileira, considerando a grande extensão territorial do país e o transporte rodoviário predominante. Dentro desse cenário, as dificuldades financeiras enfrentadas por muitas empresas se tornam um desafio, especialmente quando resulta da falta de conhecimento dos gestores em gerir e administrar seus negócios.

Assim, esse estudo teve como objetivo avaliar a situação econômico-financeira de um posto de combustível localizado em São Martinho/RS para compreender sua saúde financeira. Logo, foi coletado e estudado os principais demonstrativos contábeis da empresa, o balanço patrimonial e a demonstração do resultado do exercício.

Também foi calculado e interpretado os principais indicadores financeiros. Através dos índices de liquidez pode-se concluir que, o posto de combustível melhorou sua capacidade de liquidez do ano de 2022 e 2023. Logo, isso demonstra uma maior capacidade de cumprir com os compromissos financeiros, o que pode ser resultado de uma gestão financeira eficiente. Esse desempenho é observado no crescimento dos ativos circulantes onde estão os bens de fácil liquidez- como caixa e bancos. Em contrapartida, há a diminuição das obrigações, principalmente as obrigações de curto prazo que diminuíram praticamente pela metade de um ano para o outro.

Já os indicadores de atividade mostraram que a empresa possui um giro de estoque bem alto no ano, sendo renovado em torno de 5,90 dias. Em contrapartida, possui um prazo médio de recebimento de vendas (PMRV) muito maior em relação ao prazo médio de pagamento de compras (PMPC). Uma discrepância de mais ou menos 14 dias a mais do PMRV para o PMPC. Isso faz com que a empresa tenha que ter um capital de giro alto para suprir as oscilações dos preços do combustível e honrar os compromissos com seus fornecedores.

Além disso, foi analisado o ciclo operacional e financeiro que tiveram uma diferença de poucos dias (em torno de dois a três dias) devido ao fato da empresa ter poucos dias para pagar seus fornecedores.

Como forma de recomendações para otimizar a gestão financeira, a autora propôs que a empresa continue aumentando suas disponibilidades e diminuindo suas obrigações. Além disso, que mantenha uma reserva de ativos com alta liquidez. E por fim, que renegocie os prazos de recebimento com seus clientes oferecendo descontos em troca de um prazo menor.

Dessa forma, a empresa conseguirá trabalhar melhor com a discrepância do prazo médio de recebimento de vendas com o prazo médio de pagamento de compras. Não necessitará de um capital de giro tão alto, poderá utilizar seus recursos para outros investimentos e não necessitará recorrer a capital de terceiros.

Por fim, de maneira geral, é possível afirmar que a empresa apresentou uma melhoria nos indicadores financeiros de 2022 para 2023. Os resultados demonstraram que o posto possui uma boa saúde financeira, com capacidade para honrar seus compromissos e manter-se competitivo no mercado de combustíveis. Esses avanços indicam uma gestão eficiente e reforçam o potencial da empresa em continuar no setor. Além do mais, pode-se afirmar que os indicadores econômicos financeiros podem ser utilizados pelos gestores para fins de conhecimento de como gerir seu negócio.

O presente estudo também poderá servir como uma fonte de dados e informações para toda a comunidade acadêmica que almejar construir ou ampliar estudos no âmbito da análise da situação financeira econômica de empresas através do estudo dos indicadores econômicos.

REFERÊNCIAS

Agência Nacional do Petróleo, Gás Natural e Biocombustíveis do Brasil. Anuário Estatístico Brasileiro do Petróleo, Gás Natural e Biocombustíveis 2023. 30 jun. 2023. Disponível em: < https://www.gov.br/anp/pt-br/centrais-de-conteudo/publicacoes/anuario-estatistico/anuario-estatistico-2023#Se%C3%A7%C3%A3o%201>. Acesso em: 05 mai. 2024.

ALVES, Aline; LAFFIN, Nathália H F. Análise das projeções financeiras . Porto Alegre: SAGAH, 2018. E-book. pág.85. ISBN 9788595027428. Disponível em: https://integrada.minhabiblioteca.com.br/reader/books/9788595027428/. Acesso em: 23 out. 2024.

BAMPI, Pedro Montagner. Análise econômico-financeira de uma empresa do comércio varejista de produtos cosméticos. 2016. 38f. Monografia (Bacharelado em Administração). Universidade Federal da Grande Dourados, Dourados 2016.

BIAVA, Maisa Marcelo. Análise dos indicadores financeiros: estudo dos indicadores de liquidez, de endividamento e de resultado como ferramenta de tomada de decisão. 2015. 80f. Monografia (Bacharelado em Administração). Universidade do Extremo Sul Catarinense, Criciúma, 2015.

BRASIL. Lei 6.404/1976. Diário Oficial da União, Brasília, DF, 15 dez. 1976. Disponível em: < https://www.planalto.gov.br/ccivil_03/leis/l6404consol.htm>. Acesso em: 10 jun. 2024.

BRASIL. Mapa de Empresas: Boletim do 3° quadrimestre/2023. Ministério do Empreendedorismo, da Microempresa e da Empresa de Pequeno Porte, DF, 26 jan. 2024. Disponível em: <https://www.gov.br/empresas-e-negocios/pt-br/mapa-de-empresas>. Acesso em: 05 mai. 2024.

CHEROBIM, Ana Paula M. S; LEMES JUNIOR, Antônio Barbosa; RIGO, Cláudio Miessa. Administração financeira: princípios, fundamentos e práticas brasileiras. 4° ed. Rio de Janeiro: Elsevier, 2016.

DUARTE, Simone Viana; FURTADO, Sueli Viana. Trabalho de conclusão de curso (TCC) em ciências sociais aplicadas. São Paulo: Saraiva, 2014.

HIGGINS, Robert C. Análise para administração financeira. 10° ed. Porto Alegre: AMGH, 2014.

LAKATOS, Eva Maria; MARCONI, Marina de Andrade. Metodologia científica. 8° ed. São Paulo: Atlas, 2022.

MATIAS, Alberto Borges. Análise financeira de empresas. 1° ed. São Paulo: Manole, 2017.

ROSS, Stephen A et al. Administração Financeira. 10° ed. Porto Alegre: AMGH Editora, 2015.

SEBRAE. A taxa de sobrevivência das empresas no Brasil. 27 jan. 2023. Disponível em: < https://sebrae.com.br/sites/PortalSebrae/artigos/a-taxa-de-sobrevivenciadasempresasnobrasil,d5147a3a415f5810VgnVCM1000001b00320aRCRD>. Acesso em: 05 mai. 2024.

¹Autora e acadêmico do Curso de Ciências Contábeis- 7° Semestre. Faculdades Integradas Machado de Assis. kunzlaura74@gmail.com

²Orientadora. Mestranda e especialista em Finanças e Controladoria. Professora do curso de Administração e Ciências Contábeis. Faculdades Integradas Machado de Assis – FEMA. monicast@fema.com.br

³Co-orientadores e Professor(a) do Curso de Administração e Ciências Contábeis. Faculdades Integradas Machado de Assis. natalieschmidt730@gmail.com