INVESTMENT ANALYSIS: HOW TO ANALYZE AND SELECT STOCKS FOR LONG-TERM WEALTH ACCUMULATION

REGISTRO DOI: 10.5281/zenodo.8170039

Anna Karolina Barbosa da Costa1

Resumo: Visto que a maioria dos sonhos e objetivos pessoais necessitam de dinheiro para serem alcançados, mostra-se cada vez mais necessário ter um planejamento financeiro. Numa realidade onde a educação financeira é deficiente, o histórico é de uma população com pouco ou nenhum planejamento, quando se diz respeito ao controle de suas receitas e despesas, e sem nenhum tipo de reserva ou investimentos para curto, médio e longo prazo. Mostra-se necessário a difusão do assunto finanças e investimentos, a fim de conscientizar a população, e sua importância para ter um presente e um futuro assegurado. Para fins de aposentadoria, investimentos em ações são ótimas opções para o acúmulo de patrimônio e complemento de renda. Com isso, foi proposta a metodologia de Análise Fundamentalista para analisar ações de empresas negociadas na Bolsa de Valores, com o objetivo de nortear a forma adequada da alocação de investimentos para longo prazo. Trata-se de uma pesquisa exploratória, voltada para a elucidação de um problema específico, buscando informações bibliográficas sobre a análise de investimentos. Foi utilizada uma abordagem quali-quantitativa para interpretar os dados obtidos através dos balanços patrimoniais e a análise dos indicadores fundamentalistas das empresas analisadas. Os resultados mostram que a Análise Fundamentalista é uma forma ampla e a mais adequada para escolher ações, pois oferece uma gama de informações que auxiliam o investidor na sua tomada de decisões e é a forma mais segura para analisar as empresas onde serão alocados o seu patrimônio, devido ao grande risco dos investimentos em renda variável.

Palavras-chave: Investimentos. Análise Fundamentalista. Ações. Planejamento Financeiro.

Abstract: Since most personal dreams and goals require money to be achieved, it becomes increasingly necessary to have financial planning. In a reality where financial education is lacking, the majority of the population has little or no planning when it comes to controlling their income and expenses, and no reserves or investments for the short, medium, and long term. The dissemination of finance and investment topics is necessary to raise awareness among the population and emphasize its importance in securing both present and future. For retirement purposes, investing in stocks is an excellent option for wealth accumulation and income supplementation. Consequently, the Fundamental Analysis methodology was proposed to analyze stocks of companies traded on the Stock Exchange, with the objective of guiding the appropriate allocation of investments for the long term. This research is exploratory, focused on elucidating a specific problem, seeking bibliographic information about investment analysis. A qualitative-quantitative approach was used to interpret the data obtained from balance sheets and the analysis of fundamental indicators of the analyzed companies. The results show that Fundamental Analysis is a comprehensive and appropriate approach for stock selection as it provides a range of information that assists investors in their decision-making process and is the safest way to analyze companies where their wealth will be invested, given the high risk of investments in variable income.

Keywords: Investments. Fundamental Analysis. Stocks. Financial Planning.

1. INTRODUÇÃO

A cada dia se torna mais evidente o quão importante é saber gerir o próprio dinheiro. Todas as pessoas possuem sonhos, objetivos e metas a serem realizadas. Além disso, as pessoas buscam viver com qualidade de vida e conforto, com um bom padrão de vida e consumo. Dessa forma, é necessário buscar educação financeira e elaborar um bom planejamento, a fim de alcançar objetivos de curto e longo prazo com a administração das finanças pessoais.

Quase todos os trabalhadores passam a vida se dedicando ao trabalho e, ao se aposentarem, mesmo com bens, renda da previdência e fundos de pensão, não possuem renda suficiente para viver com qualidade de vida ou manter gastos com coisas básicas, como saúde. Muitas pessoas continuam trabalhando mesmo após a aposentadoria para complementar a renda, porém, em algum momento, o próprio corpo pedirá trégua.

Diante do cenário econômico atual e das mudanças na previdência social, não se pode depender exclusivamente da aposentadoria do poder público. É necessário ter um “Plano B” financeiro para viver tranquilamente a melhor idade. Esse plano deve ser traçado e executado desde já, mesmo para aqueles que ainda não se planejaram adequadamente (CERBASI, 2014).

Com isso, esse trabalho se justifica na necessidade de um planejamento financeiro e uma estratégia de investimentos voltada para acúmulo de patrimônio a longo prazo.

Uma das estratégias adotadas para acúmulo de patrimônio é o investimento na Bolsa de Valores, através da compra de ativos financeiros, como ações, fundos imobiliários e ETFs.

“Para viabilizar a escolha mais adequada do ativo no qual o investidor irá depositar seu dinheiro por um longo período, torna-se necessário analisar inúmeros fatores que podem influenciar a valorização dos ativos disponíveis no mercado” (DEBASTIANI, 2008, p. 12).

Com isso, temos o seguinte problema de pesquisa: Como analisar ativos financeiros para compor uma carteira de investimentos para acúmulo de patrimônio a longo prazo? Assim, o objetivo deste trabalho é fazer uma análise sobre alguns ativos financeiros negociados na bolsa de valores com o intuito de aprender a selecioná-los para compor uma carteira de investimentos para acúmulo de patrimônio a longo prazo. Para mais, temos os seguintes objetivos específicos:

a) Mostrar a importância do planejamento financeiro pessoal; b) Compreender alguns conceitos básicos para realizar investimentos; c) Mostrar como analisar um investimento para composição de carteira usando Análise Fundamentalista de Investimentos.

No prefácio do livro “O Investidor Inteligente”, Warren Buffett diz que:

Investir com sucesso ao longo de uma vida inteira não requer um quociente de inteligência estratosférico, uma visão empresarial incomum ou informações privilegiadas. Precisa-se de uma estrutura intelectual coerente para tomar decisões e ser capaz de não deixar que as emoções corroam esse arcabouço (BUFFETT, 2007, p. 5).

Sendo assim, investir é para todos. Mas é necessário, buscar conhecimento, traçar estratégias e aprender a analisar de forma adequada os ativos que farão parte da sua carteira de investimentos.

2. FUNDAMENTAÇÃO TEÓRICA

2.1 PLANEJAMENTO FINANCEIRO E SUA IMPORTÂNCIA

O planejamento financeiro desempenha um papel fundamental na vida das pessoas e das famílias, oferecendo uma estrutura e direção para alcançar objetivos financeiros e aspirações pessoais. A gestão financeira é a base desse processo, exigindo uma avaliação honesta da situação financeira atual, incluindo gastos, investimentos, seguros e metas futuras. Infelizmente, muitos indivíduos tendem a evitar a análise de sua saúde financeira, adiando a reflexão sobre suas finanças pessoais. Essa postura pode resultar em problemas comuns, como a falta de planejamento, onde o futuro financeiro é negligenciado em favor de preocupações imediatas. Além disso, a tendência de gastar além das possibilidades financeiras é prevalente, com muitas pessoas poupando menos de 5% de sua renda líquida (CVM & Planejar, 2019).

Ao realizar um planejamento financeiro, é possível tomar decisões mais conscientes e compreender como cada escolha afeta outras áreas das finanças pessoais (CVM & Planejar, 2019). Para que seja feito um planejamento financeiro pessoal e avaliar sua situação financeira, a CVM (2014) apresenta algumas etapas a serem seguidas, conforme descrito a seguir.

- Calcule seu patrimônio: compute os valores de todos os seus bens e direitos, como casas, automóveis, reservas, ações, poupança, etc. e também todas as dívidas (empréstimos, financiamentos, cartões de crédito, etc.). A diferença entre o total de ativos e o total de passivos representa o patrimônio líquido, que pode ser deficitário ou superavitário. É interessante que seja feito esse cálculo ao menos uma vez por ano para avalizar a evolução do patrimônio;

- Registre suas receitas e despesas: faça um fluxo de caixa, contabilizando todos os valores que entram e que saem. Dessa forma, será possível avaliar se os gastos estão dentro das condições financeiras ou se estão acima. Se o valor da despesa está acima das receitas, é hora de se adequar, analisar gastos que podem ser cortados ou reduzidos, a fim de regularizar sua situação financeira;

- Prepare-se para emergências: É muito importante ter uma reserva de emergência, pois há situações na vida que são totalmente inesperadas, como, por exemplo, problemas de saúde, desemprego, entre outros. Para montar uma reserva, é necessário avaliar o fluxo de caixa atual e calcular o valor necessário para manter o custo de vida de, no mínimo, 6 meses. O recomendado é que a reserva seja para 12 meses. Inclua todas as despesas, desconsiderando o que não for essencial. Esse valor da reserva deve ficar num investimento de baixo risco e de resgate imediato;

- Planeje-se para o futuro: Quando chegar a aposentadoria, temos que estar preparados para manter o padrão de vida e viver confortavelmente. Considere a idade que deseja se aposentar, defina seus objetivos, contabilize as receitas previstas da previdência, calcule o montante que deseja ter acumulado e qual o valor mensal será necessário poupar para atingir o objetivo;

- Organize seus objetivos e sonhos: é importante listar os seus objetivos de curto, médio e longo prazo. Por exemplo, a compra de um automóvel, estudos, viagens, compras, etc. Calcule o valor necessário para atingir de cada um desses objetivos, o prazo desejado (prazos realistas) e a reserva financeira mensal necessária;

- Elabore um orçamento: após fazer o balanço patrimonial e o fluxo de caixa, crie um orçamento, a fim de ter um demonstrativo das estimativas de renda e os gastos para os períodos seguintes. Faça uma tabela com todas receitas, despesas, reservas financeiras e estipule um prazo para o planejamento. Pode ser de curto, médio ou longo prazo. Após, defina o valor máximo a ser alocado para cada item. O ideal é seguir o que está orçado. Não se permita desviar do que foi programado. Sempre que necessário, faça ajustes para não prejudicar a programação e faça revisões periódicas.

Somente após a realização do planejamento e orçamento financeiro pessoal é que entrarão as estratégias de investimentos. Os investimentos deverão ser escolhidos de acordo com os objetivos estabelecidos. Com o enfoque no longo prazo, como é o caso da aposentadoria, investir no mercado de capitais, em ações, é uma das melhores opções disponíveis.

2.2 DEFINIÇÃO DE INVESTIMENTO

Graham & Dodd (2008) levantam que o termo “Investimento” possui muitos significados. Existem diferentes tipos de investimentos, cada um com suas características distintas. Podemos identificar os seguintes tipos:

- Investimento empresarial: dinheiro investido ou mantido em um negócio específico;

- Investimento financeiro ou investimento em geral: investimentos em títulos e valores mobiliários de forma ampla;

- Investimento protegido: títulos considerados de baixo risco devido à sua prioridade de ganhos ou garantia de apoio tributário;

- Investimento do analista: operações que, após estudo minucioso, são consideradas seguras no retorno do valor principal e adequadas em termos de lucratividade.

Neste artigo, a palavra “investimento” e seus derivados serão sempre usados no sentido de “investimento do analista”. Dessa forma, iremos usar a seguinte definição: “Uma operação de investimento é aquela que, após uma análise minuciosa, promete a segurança do principal e um retorno adequado. As operações que não atendem a esses requisitos são especulativas (GRAHAM & DODD, 2008, p. 105)”. Essa definição ressalta a importância de realizar uma análise cuidadosa e focada na segurança do capital investido, buscando retornos adequados ao invés de se envolver em atividades especulativas de alto risco.

2.2.1 Componentes de um Investimento

Segundo CVM & Planejar (2019), em todo o investimento deve ser analisado o chamado “tripé dos investimentos”:

- Risco: não existe investimento sem risco. Dependendo do produto de investimento, o risco pode ser em maior ou menor escala. E o risco está ligado diretamente à rentabilidade. Para ganhar mais, o investidor deve necessariamente estar disposto a correr mais risco (CVM & Planejar, 2019);

- Liquidez: se refere à rapidez com que um ativo pode ser transformado em dinheiro, sendo comprado ou vendido sem ter seu preço afetado. Também é conhecida como negociabilidade. Investimentos como a poupança e CDB (crédito de depósito bancário) possuem alta liquidez pois podem ser resgatados imediatamente (BCB, 2013);

- Rentabilidade: é o retorno (perda ou ganho) sobre o montante inicial, capital investido. Ou seja, é a remuneração do investimento. Quanto maior a rentabilidade prometida, maior é o risco de perder o valor aplicado. É importante analisar se esse retorno está de acordo com as médias do mercado para não cair em golpes. O recomendado é sempre desconfiar de promessas muito boas (BCB, 2013).

2.3 INVESTIMENTOS EM AÇÕES

Segundo Santos & B3 (2022):

Uma ação é a menor parcela do capital social de companhias ou sociedades anônimas. É, portanto, um ativo financeiro que dá aos seus titulares, os chamados acionistas, os direitos e deveres de um sócio – no limite estabelecido pelo tipo de ação comprado.

Ao comprar ações, os investidores compram uma parte, mesmo que pequena, de uma empresa. O objetivo das empresas ao emitir ações é a captação de recursos para o seu desenvolvimento, para a expansão de seus negócios. Como sócio (acionista), o investidor terá sua rentabilidade através da distribuição de dividendos, juros sobre capital próprio e bonificações. Esse retorno da ação depende diretamente do desempenho da empresa e sua geração de lucro. Além disso, o preço do título (ação) oscila nas negociações da bolsa de valores, podendo gerar ganhos ou perdas de capital (CVM & Planejar, 2019).

Sendo assim, a forma mais segura de alcançar bons retornos investindo em ações é comprando ações de empresas bem geridas, com lucros sólidos e crescentes, e mantê-las em sua carteira de investimentos. O investidor com um perfil mais conservador deve buscar critérios de avaliação de empresas para analisar seus fundamentos e não ter preocupações com a volatilidade. Os bons fundamentos das empresas tendem a prevalecer no longo prazo, valorizando a empresa. E uma empresa que possui histórico de crescimento contínuo sempre terá demanda por suas ações, sendo negociadas constantemente, em grande volume e a preços crescentes. O desafio do investidor é justamente identificar essas empresas (XP Educação, 2014).

2.3.1 Estratégia de Investimento com Abordagem de Longo Prazo

O consenso predominante no mercado é que os investimentos em ações devem ser planejados para o longo prazo, a fim de evitar o estresse causado pelas flutuações constantes nos preços dos ativos. Ao ter um objetivo de longo prazo, o investidor consegue absorver essas oscilações ao longo do tempo, sem a necessidade de monitorar constantemente as cotações (DEBASTIANI, 2008).

Ser um investidor de longo prazo bem-sucedido é teoricamente fácil, mas na prática é desafiador. A estratégia básica de comprar e manter uma carteira diversificada de ações, sem tentar prever o mercado, está ao alcance de todos os investidores, independentemente de sua inteligência, julgamento ou situação financeira. No entanto, é difícil na prática devido a fatores emocionais que podem levar à tomada de decisões erradas. Há muitas histórias sobre pessoas que enriqueceram no mercado de forma rápida e isso pode incitar o investidor a se desviar do seu caminho e entrar em um jogo diferente do pretendido. Infelizmente, para a maioria dos investidores, essa abordagem leva a resultados desastrosos. Por isso, para obter bons retornos em ações é necessário o foco de longo prazo e ter uma estratégia de investimento disciplinada

(SIEGEL, 2015). “Só o investimento de longo prazo gera retornos consistentes. Fora isso serão apenas apostas, e apostas pressupõem riscos muito maiores” (KOBORI, 2012, p. 215).

Ao longo do tempo, as ações compensam os investidores pela inflação e tendem a superar os títulos de renda fixa. Portanto, à medida que o horizonte de investimento se amplia, é recomendado aumentar a alocação de ativos em ações. Os ativos de longo prazo de menor risco são os títulos do Tesouro protegidos contra a inflação, mas historicamente as ações têm oferecido retornos superiores. É importante resistir à tentação de comprar quando todos estão otimistas e vender quando todos estão pessimistas (SIEGEL, 2015).

2.4 ANÁLISE FUNDAMENTALISTA

A análise fundamentalista é uma ferramenta usada por analistas para avaliar o potencial de desempenho de uma ação. Os analistas projetam variáveis macroeconômicas e setoriais que afetam uma empresa para determinar o “preço justo” de um ativo. A análise considera o valor intrínseco da ação, que é avaliado com base no patrimônio da empresa, desempenho, posição no setor, concorrência, existência de alternativas, atualização tecnológica, intervenção estatal, programa de investimentos, política de distribuição de lucros e valor presente dos lucros futuros. Segundo a visão fundamentalista, quando o valor intrínseco é maior que o preço de mercado, é indicado comprar a ação; quando o preço de mercado é maior que o valor intrínseco, é indicado vender (XP Educação, 2014). O processo de avaliação de uma ação pela análise fundamentalista pode ser dividido em três etapas:

- Análise Macroeconômica: envolve analisar as perspectivas para o comportamento das principais variáveis macroeconômicas, como juros, câmbio e inflação. Isso ajuda a entender o ambiente econômico no qual a empresa opera e como essas variáveis podem impactar seu desempenho;

- Análise Setorial: a segunda etapa consiste em avaliar as perspectivas para o setor e para a empresa específica que está sendo analisada. Isso inclui analisar os preços dos produtos e dos principais insumos utilizados pela empresa, além das quantidades produzidas e vendidas nos mercados interno e externo. Essa análise permite identificar tendências e fatores que podem influenciar o desempenho da empresa no futuro;

- Análise da Empresa: a terceira etapa envolve a projeção de resultados e das principais contas do balanço patrimonial da empresa em cada trimestre civil. Isso inclui estimar as receitas, custos, lucros e demais indicadores financeiros relevantes. Essas projeções são baseadas nas análises anteriores e ajudam a determinar o valor intrínseco da ação.

A junção dessas análises nos passa uma visão ampla sobre a realidade da empresa e nos ajuda a tomar decisões sobre a compra e venda de ativos.

2.4.1 Indicadores Fundamentalistas

Os indicadores fundamentalistas são dados calculados através do balanço patrimonial da empresa. Esses indicadores são capazes de demonstrar o histórico das atividades da empresa, mensurar seu crescimento, identificar fatores como fracasso das vendas, excesso de gastos com despesas que não agregam valor aos produtos ou serviços, entre várias outras análises.

(DEBASTIANI, 2008).

Será abordado a seguir sobre os principais índices e indicadores utilizados nesta análise.

- Liquidez Corrente (LC): Indica quanto a empresa possui (ativo) em relação ao que deve (passivo) no mesmo período. O resultado ideal é que esse valor seja sempre maior que 1. E quanto maior o valor, melhor, pois indica que a empresa consegue quitar suas dívidas e tem disponibilidade financeira. Caso a empresa tenha um histórico desse indicador acima de 1 por vários anos ou trimestres, é sinal de um controle sólidos de gastos (DEBASTIANI, 2008);

- Liquidez Seca (LS): Relaciona o Ativo Circulante e o Passivo Circulante, mas desconsiderando o estoque. Visa avaliar se a empresa é capaz de cumprir com seus compromissos de curto prazo sem depender da venda de seu estoque (DEBASTIANI, 2008);

- Liquidez Imediata (LI): busca estabelecer a capacidade de pagamento sobre o Passivo Circulante (despesas de curto prazo) de forma imediata, utilizando as disponibilidades que a empresa possui. Nesse cálculo são consideradas somente as disponibilidades de liquidez imediata, como o caixa da empresa, bancos, aplicações financeiras ou qualquer linha de crédito que possa ser disponibilizada imediatamente. Possui extrema importância para avaliar se a empresa consegue atender seus compromissos de curto prazo ou emergenciais (DEBASTIANI, 2008);

- Liquidez Geral (LG): tem o mesmo significado da liquidez corrente, mas considera em seu cálculo os ativos e os passivos de longo prazo, podendo ter uma visão mais ampla da capacidade de liquidez da empresa (DEBASTIANI, 2008);

- ROI (Retorno sobre o Investimento): quantifica o retorno gerado pelas decisões de investimento e avalia a atratividade econômica da empresa. Serve como um indicador de desempenho da empresa em relação a períodos anteriores e ao mercado concorrente. O valor do ROI deve ser comparado ao custo de captação dos passivos para garantir decisões financeiras viáveis. É importante que o valor do ROI seja maior ou igual ao custo de captação dos passivos. Um ROI menor que o custo de captação indica uma relação desfavorável entre o retorno gerado e os custos de capital, levando a um desequilíbrio financeiro ao longo do tempo (XP Educação, 2013);

- ROA (Retorno sobre o ativo): é uma medida que quantifica o resultado operacional gerado pela empresa em suas atividades operacionais, antes das receitas e despesas financeiras. Um ROA maior que o custo da dívida indica que a empresa possui uma alavancagem financeira positiva, ou seja, sua rentabilidade é superior à remuneração de capitais de terceiros. Se uma empresa tem um ROA de 10%, significa que ela está obtendo um retorno de 10% sobre todos os seus ativos. Isso indica que a empresa está gerando valor em suas atividades, especialmente se o custo de capital for de 10%, pois o retorno é maior do que o custo do capital (XP Educação, 2013);

- ROE (Retorno sobre o Patrimônio Líquido): é uma medida importante de rentabilidade da empresa, relacionada aos interesses dos proprietários. Enquanto o ROI e o ROA avaliam o desempenho global, o ROE mede a rentabilidade sobre os recursos investidos pelos proprietários. O ROE é relevante porque os empreendedores investem em uma empresa esperando maximizar seu capital, caso contrário, escolheriam uma alternativa diferente. O ROE é determinado pela margem de retorno das vendas (margem líquida), que indica o lucro obtido por cada real de vendas, pelo giro do ativo, que mede a eficiência da empresa em renovar o estoque e vender seus produtos, e pelo grau de alavancagem da empresa (endividamento) (XP Educação, 2013);

- EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization): Lucro antes de Juros, Impostos, Depreciação e Amortização. É um indicador que mostra o potencial de geração de caixa de uma empresa, excluindo despesas não operacionais. Ele é usado para avaliar a rentabilidade e eficiência operacional de uma empresa. Embora seu cálculo não seja obrigatório, muitas empresas divulgam o EBITDA em seus balanços financeiros. O EBITDA é útil para comparar empresas do mesmo setor e medir sua eficiência na geração de caixa, mas deve ser utilizado em conjunto com outras métricas para obter uma análise completa. O EBITDA difere do EBIT, pois inclui depreciação e amortização em seu cálculo. Embora tenha vantagens, como avaliar o potencial de geração de caixa, também tem desvantagens, como a falta de consideração de questões futuras e a incapacidade de medir a liquidez. (STATUS INVEST, 2020);

- Dívida Bruta: É a soma de todas as dívidas onerosas (dívidas geradoras de encargos financeiros) da empresa, incluindo empréstimos, financiamentos e debêntures de curto e longo prazo (XP Educação, 2013);

- Disponibilidades: Representa o dinheiro disponível na conta da empresa, incluindo aplicações financeiras. Os estoques não são considerados neste item, mesmo que estejam no ativo circulante (XP Educação, 2013);

- Dívida Líquida: Resultado da subtração da dívida bruta pelo caixa, revelando a posição passiva efetiva da empresa, ou seja, o montante de dívida não coberto pelos recursos em caixa (XP Educação, 2013);

- Dívida Líquida/EBITDA: Indicador que compara a dívida efetiva da empresa com a geração operacional de caixa. É uma medida importante de solvência, pois relaciona a dívida com a capacidade da empresa em gerar recursos para pagá-la. O EBITDA pode ser calculado com base nos últimos 12 meses ou com projeções futuras. Por exemplo, se o indicador dívida líquida/EBITDA de uma empresa for 4 vezes, significa que ela precisará manter o mesmo nível de operações e geração de caixa nos próximos quatro anos para cumprir suas obrigações e possivelmente refinanciar a dívida (XP Educação, 2013);

- Margem Bruta: “A margem bruta evidência quanto de lucro bruto a empresa consegue gerar para cada R$100,00 de receita líquida (KOBORI, 2012, p. 103)”. Através da divisão do lucro bruto pelo valor das vendas líquidas, obtemos um percentual que indica a eficiência do processo produtivo da empresa. Caso essa porcentagem suba de um ano para o outro, significa que houve redução no custo de produção ou houve aumento nas vendas sem aumento da mesma magnitude no custo de produção. Da mesma forma, caso a porcentagem caia, indica queda de performance no processo produtivo. O ideal para esse indicador é que a porcentagem sempre cresça, pois mostra que a empresa tem tido boa performance em seu processo produtivo (DEBASTIANI, 2008);

- Margem EBITDA: caracteriza a capacidade operacional de caixa das empresas. Ele mostra a habilidade da empresa em gerir recursos por meio de suas atividades operacionais, excluindo impostos e efeitos financeiros. A margem EBITDA auxilia na compreensão financeira das empresas, indicando se os ativos operacionais estão gerando caixa (STATUS INVEST, 2020);

- Margem Líquida: A margem líquida demonstra o valor de retorno sobre as vendas, comparando o lucro líquido sobre as vendas líquidas no período, e fornece o percentual de lucro obtido pela receita líquida. A margem líquida mostra o quanto de lucro líquido a empresa consegue gerar para cada R$100,00 de receita líquida (KOBORI, 2012);

- Lucro por Ação (LPA): Indica o lucro alcançado por cada ação emitida pela empresa, sendo a distribuição desse lucro dependente da política de dividendos adotada (BRADESCO Corretora, 2015);

- Preço/Lucro (P/L): é um indicador que relaciona a cotação da ação ao lucro por ação de uma empresa. Ele é usado para estimar o tempo de retorno do investimento e permite comparar empresas com base em seus lucros anuais. O P/L também leva em consideração o risco do setor e as características individuais das empresas. Se um setor apresentar um risco abaixo da média, pode ser justificável pagar um P/L mais alto por ações de empresas desse setor. O mesmo se aplica à comparação entre empresas dentro do mesmo setor (BRADESCO Corretora, 2015);

- Preço/Valor Patrimonial (P/VPA): é um indicador que relaciona a cotação da ação ao valor contábil do patrimônio líquido por ação. Ele fornece uma comparação entre o valor de mercado e o valor contábil da empresa, embora o valor contábil não seja necessariamente a representação do valor percebido pelo mercado. O P/VPA pode influenciar decisões como o lançamento de novas ações (BRADESCO Corretora, 2015);

- EV/EBITDA (Enterprise Value/Geração de Caixa na Atividade): compara a capacidade de geração interna de caixa da empresa com o valor presente dos fluxos de caixa projetados. Pode ser utilizado com base em dados históricos ou projetados, sendo mais atrativo quando o indicador é menor (BRADESCO Corretora, 2015);

- Dividend Yield: Rendimento de Dividendos, é um indicador que mede o desempenho de uma empresa com base nos dividendos pagos aos acionistas nos últimos 12 meses. Ele relaciona os dividendos com o preço atual das ações, permitindo avaliar o retorno em relação aos proventos. É importante interpretar o indicador considerando comparações com outras empresas. O cálculo envolve o valor de mercado da ação e os proventos pagos nos últimos 12 meses (STATUS INVEST, 2021).

3. METODOLOGIA

Foram escolhidas duas empresas negociadas na B3 (Brasil, Bolsa, Balcão – a Bolsa de Valores Brasileira), com o intuito de demonstrar a aplicação prática da Análise Fundamentalista. A escolha das empresas foi feita pelos autores, sendo cada empresa de um setor de atuação diferente.

As empresas que serão analisadas são: Petrobrás (Setor de Petróleo. Gás e Biocombustíveis) e Magazine Luiza (Setor Varejista). Para que seja feita a análise da empresa, é necessário acessar as demonstrações de resultados e balanços patrimoniais. Essas informações podem ser encontradas através do canal de Relacionamento com Investidores. Porém temos também algumas plataformas que disponibilizam de forma gratuita os índices e indicadores já calculados, além de outras ferramentas, para ajudar o investidor a fazer suas próprias análises de ativos. Dessa forma as informações podem ser acessadas de forma rápida, prática e intuitiva. A plataforma escolhida para acessar as informações foi a Status Invest.

Este trabalho foi elaborado através pesquisa bibliográfica e documental, visto que foi desenvolvido com base em referências teóricas já elaboradas, constituídas de livros, artigos científicos, sites e apostilas, mas também foram analisados dados de balanços financeiros das empresas (GIL, 2002).

A abordagem utilizada foi quali-quantitativa, pois foram analisados aspectos da realidade das empresas para compreender o cenário onde ela está inserida, características de gestão corporativa, histórico e etc. E foi feita uma análise dos resultados financeiros divulgados pelas empresas, relacionando variáveis, a fim de gerar uma interpretação e obter um diagnóstico sobre os indicadores fundamentais da empresa.

Quanto à natureza, essa pesquisa é aplicada, com o objetivo de gerar conhecimentos para aplicação prática, dirigido à solução de um problema específico, apresentando a importância do planejamento financeiro e dos investimentos para o futuro, a fim de agregar para a vida das pessoas. Já o objetivo foi exploratório, feito através de levantamento bibliográfico, análise de documentos e aplicação prática de exemplos que estimulem a compreensão (GERHARDT & SILVEIRA, 2009).

4. RESULTADOS E DISCUSSÕES

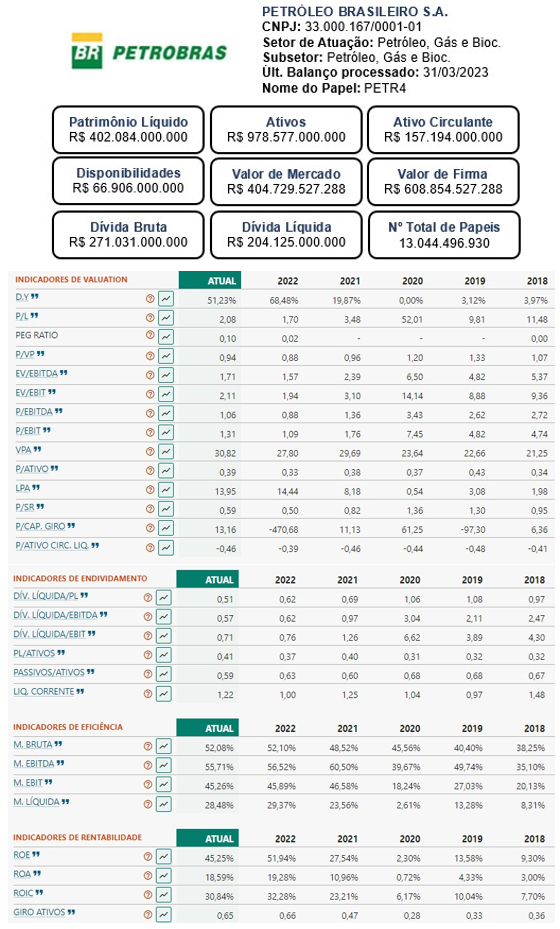

A primeira empresa que será analisada é a Petrobrás. A empresa tem como atividade principal os serviços ligados à exploração, produção, refino, comercialização e logística de petróleo e gás natural. O grupo também atua em outros segmentos da economia através das suas subsidiárias, se fazendo presente em setores como biocombustível, energia elétrica e hidrocarbonetos, entre outros. Hoje é uma das maiores produtoras de petróleo e gás do mundo, sendo líder mundial na exploração e produção em águas profundas e ultra profundas. Através de seu site de Relação com os Investidores, podemos ver que a empresa busca ser transparente com a comunidade e com seus acionistas na divulgação de seus dados, objetivos e resultados.

A empresa também apresenta as camadas da sua governança corporativa, seguindo as regras da CVM e também das comissões internacionais de onde negocia suas ações. Possui estrutura e organograma bem definidos, e posicionamento em ASG (Ambiental, Social e Governança), tendo um conjunto de boas práticas que visam comprovar sua solidez e evidenciar sua preocupação com o meio ambiente e o bem-estar social, buscando o aprimoramento contínuo de seus mecanismos.

Na figura abaixo, temos os dados do balanço patrimonial e dos indicadores calculados a partir dos dados divulgados do 1º trimestre de 2023. Para fins de analisar a evolução da empresa, foram coletados também os indicadores dos últimos 5 anos. O preço unitário da ação no dia 10 de julho de 2023 é de R$ 29,55.

Figura 2 – Balanço Patrimonial e Indicadores Petrobrás

Elaborada pelos autores com dados do balanço, DRE e captura de tela do site Status Invest. Fonte: Status Invest – PETR4, 2023.

Através da análise dos números dos indicadores podemos observar a expectativa para os dividendos da Petrobras parece positiva. De 2018 para cá, a distribuição de dividendos vem crescendo gradualmente. Dessa forma, é uma empresa excelente pagadora de dividendos. Os indicadores de rentabilidade, eficiência, LPA E VPA apresentam resultados excelentes e que vieram melhorando nos últimos 5 anos, demonstrando que dão um bom retorno ao acionista. As margens financeiras apresentam resultados consistentes e crescentes. Os índices de endividamento estiveram equilibrados e mostram que a empresa possui capacidade de cumprir com as suas obrigações. A Petrobrás apresenta também perspectivas de crescimento. Comparativamente, a Petrobras negocia a um múltiplo de 2.7x EV/EBITDA para 2023, enquanto as principais empresas americanas têm um múltiplo de 10.5x. Ou seja, é uma das melhores empresas do mundo no setor. As projeções apontam para um aumento de cerca de 24% na produção de petróleo e gás da Petrobras nos próximos anos, o que pode contribuir para o potencial de crescimento dos dividendos. Estima-se que o Dividend Yield para 2024 seja de aproximadamente 11.2%, adicionando-se ao potencial de alta de 22% no preço-alvo da empresa para 2024. Analisando todos esses dados financeiros, fica o respaldo de compra para a empresa.

A segunda empresa analisada é a Magazine Luiza. A empresa é popularmente conhecida como Magalu. Possui mais de 60 anos de história e é uma das principais empresas do Brasil no setor de consumo cíclico, atuando principalmente no setor de varejo de móveis e eletrodomésticos. Mas com o e-commerce, a empresa se transformou numa forte plataforma digital, comercializando diferentes produtos, sendo uma das maiores plataformas de compras digitais no Brasil atualmente. Além disso, a empresa também disponibiliza serviços financeiros, como o Consórcio Luiza, LuizaCred e LuizaSeg.

No site de Relação com Investidores, a empresa se apresenta de forma transparente e apresenta uma Governança Corporativa bem consolidada, apresentando sua estrutura, os conselhos e comitês da empresa, e princípios como equidade, visto que a empresa é liderada por uma mulher e busca sempre mostrar a importância da igualdade de gênero e de ter mulheres em cargos de liderança.

Na figura abaixo, seguem os dados do balanço patrimonial e dos indicadores calculados a partir dos dados divulgados do 1º trimestre de 2023. Para fins de analisar a evolução da empresa, foram coletados também os indicadores dos últimos 5 anos. O preço unitário da ação no dia 10 de julho de 2023 é de R$ 3,05.

Figura 3 – Balanço Patrimonial e Indicadores Petrobrás

Elaborada pelos autores com dados do balanço, DRE e captura de tela do site Status Invest. Fonte: Status Invest – MGLU3, 2023.

Analisando os indicadores, podemos observar que a empresa não vem distribuindo dividendos nos últimos dois anos. É comum nesse segmento as empresas reinvestirem seus lucros para o crescimento das suas operações. Então, não é uma boa ação para obtenção de dividendos. A empresa apresenta resultados negativos ou abaixo do adequado para os índices de rentabilidade e eficiência, além de um P/L e LPA negativo. Ou seja, o valor pago pela ação está muito caro perto do vale que realmente vale. Porém, a empresa tem mostrado que conseguiu dar a volta por cima e seus indicadores de endividamento se mostram bem melhor atualmente do que nos últimos anos, indicando uma boa gestão. A empresa pode evoluir como um ecossistema graças a aquisições recentes e o alto investimento em seu Marketplace. Mas enfrenta um cenário competitivo desafiador, com outras empresas investindo em serviços diversificados a preços mais baixos. A forte capitalização dessas empresas pode representar um obstáculo adicional para o crescimento da Magalu. Apesar do potencial de crescimento da empresa, o cenário de curto-médio prazo é desafiador devido à deterioração macroeconômica, que afeta a demanda por bens duráveis, e à forte concorrência de gigantes estrangeiros no mercado de e-commerce local, como Alibaba, Shopee, Amazon e Shein. No entanto, a estratégia de longo prazo da Magalu, com foco na digitalização do varejo brasileiro, criação de um SuperApp e utilização das lojas como “agências”, é valorizada. Além disso, espera-se uma tendência positiva devido ao processo de recuperação judicial da Americanas. Convém ao investidor ter cautela e analisar bem sua decisão de investimento neste tipo de ativo, pois é um setor altamente competitivo e é preciso analisar o retorno do investimento a longo prazo.

5. CONCLUSÃO

Com a finalização deste estudo, foi identificado que a análise fundamentalista é a forma mais adequada e segura para a análise de ações e outros ativos de longo prazo. Os investimentos em renda variável necessitam de cautela, pois apresentam alto risco do valor investido. Através da análise dos indicadores fundamentalistas, podemos ter mais segurança nas tomadas de decisão. Com a aplicação da análise fundamentalista nas empresas escolhidas, obteve-se um resultado esperado dentro dos objetivos do trabalho, que foi apresentar a análise fundamentalista de ações como uma metodologia para escolher investimentos. Fica esclarecido que as empresas analisadas não são uma recomendação de investimento. Apenas foram utilizadas para aplicação prática da teoria apresentada. O ideal é que as pessoas que desejam se tornar investidoras busquem sempre conhecimento, se capacitem, para gerirem seu próprio patrimônio, tomarem suas próprias decisões de forma segura, sem correr grandes riscos e não cair em golpes ou fraudes, perdendo todo ou parte do seu patrimônio investindo em negócios ruins ou duvidosos.

Com isso, este artigo encerra-se buscando instigar os leitores a tomarem consciência sobre a importância de cuidarem de suas finanças pessoais, da importância de um planejamento financeiro para viver bem e para ter um futuro assegurado e tranquilo. E esse futuro tranquilo pode ser alcançado através de investimentos inteligentes. É um tema muito importante, dada a realidade em que vivemos.

Recomenda-se o aprofundamento dos estudos na análise fundamentalista, buscando o entendimento de como funciona cada indicador, aprendendo a interpretar os dados contábeis e a realizar uma análise macro. É uma análise um pouco complexo e que exige estudo e dedicação constante de quem deseja atuar no mercado de capitais. A busca pelo conhecimento é primordial para que as pessoas saibam tomar as decisões corretas, seja no campo das finanças ou em qualquer outra área da vida.

REFERÊNCIAS

ANDRADE, Monique. O que é a Análise Fundamentalista? TRADEMAP, 2021.

Disponível em: <https://trademap.com.br/agencia/minhas-financas/blog-educacao-financeirao-que-e-a-analise-fundamentalista>. Acesso em: 13 jul. 2023.

BCB: Banco Central do Brasil. Caderno de Educação Financeira – Gestão de Finanças Pessoais. Brasília: BCB, 2013. Disponível em: < https://www.bcb.gov.br/content/cidadania financeira/documentos_cidadania/Cuidando_do_seu_dinheiro_Gestao_de_Financas_Pessoais/ caderno_cidadania_financeira.pdf >. Acesso em: 09 jul. 2023.

BRADESCO Corretora. Apostila de Análise Fundamentalista. Bradesco Corretora, 2015. Disponível em: < https://portalpatrimonio.bradesco.com.br/NovoBradescoCorretora/assets/ pdf/Apostila_GuiaAnaliseFundamentalista.pdf>. Acesso em: 09 jul. 2023.

BUFFETT, Warren E. Prefácio A Quarta Edição. Prefácio. In: GRAHAM, Benjamin. O Investidor Inteligente: Um Guia Prático de Como Ganhar Dinheiro na Bolsa. 1 ed. Rio de Janeiro: Nova Fronteira, 2007.

CERBASI, Gustavo. O fim da aposentadoria. Rio de Janeiro: Sextante, 2014.

CVM: Comissão de Valores Mobiliários. Guia CVM de planejamento financeiro. Rio de Janeiro: Comissão de Valores Mobiliários, 2014. Disponível em: <https://www.gov.br/inve stidor/pt-br/educacional/publicacoes-educacionais/guias/guia-de-planejamento-financeiro/g uia-planejamento-financeiro.pdf>. Acesso em: 10 jul. 2023.

CVM: Comissão de Valores Mobiliários; Planejar: Associação Brasileira de Planejadores Financeiros. Planejamento Financeiro Pessoal. Rio de Janeiro: CVM; Associação Brasileira de Planejadores Financeiros, 2019.

DEBASTIANI, Carlos Alberto. Avaliando empresas, investindo em ações: a aplicação prática da análise fundamentalista na avaliação de empresas. São Paulo: Novatec Editora, 2008.

GERHARDT, Tatiana Engel; SILVEIRA, Denise Tolfo. Métodos de pesquisa. Universidade Aberta do Brasil. UAB/UFRGS; SEAD/UFRGS. Porto Alegre: Editora da UFRGS, 2009.

Disponível em: < https://www.ufrgs.br/cursopgdr/downloadsSerie/derad005.pdf>. Acesso em: 15 jul. 2023.

GIL, Antonio Carlos. Como elaborar projetos de pesquisa. 4 ed. São Paulo: Atlas, 2002. Disponível em: < https://files.cercomp.ufg.br/weby/up/150/o/Anexo_C1_como_elaborar_ projeto_de _pesquisa_-_antonio_carlos_gil.pdf>. Acesso em: 10 jul. 2023.

GRAHAM, Benjamin; DODD, David L. Security Analisys: Principles and Technique. 6 ed. Nova York: McGraw Hill, 2008.

KOBORI, José. Análise fundamentalista: como obter uma performance superior e consistente no mercado de ações. Rio de Janeiro: Elsevier, 2012.

MAGAZINE Luiza. Relações com Investidores. Magazine Luiza, 2023. Disponível em: <https://ri.magazineluiza.com.br/> Acesso em: 15 jul. 2023.

PETROBRÁS. Relações com Investidores. Petrobrás, 2023. Disponível em: < https:// www.investidorpetrobras.com.br/> Acesso em: 15 jul. 2023.

SANTOS, João Paulo; B3: Bolsa, Brasil, Balcão. Você sabe o que é uma ação? Entenda o significado de ON, PN e mais. B3: Bolsa, Brasil, Balcão, 2022. <https://borainvestir.b3.com. br/tipos-de-investimentos/ entenda-a-diferenca-entre-as-acoes-on-e-pn/>. Acesso em: 10 jul. 2023

SIEGEL, Jeremy J. Investindo em ações no longo prazo: o guia indispensável do investidor do mercado financeiro. 5. ed. Porto Alegre: Bookman, 2015.

STATUS Invest. Dividend Yield. Status Invest, 2021. Disponível em: < https://statusinvest. com.br/termos/d/dividend-yield>. Acesso em: 15 jul. 2023.

______. EBITDA. Status Invest, 2020. Disponível em: < https://statusinvest.com.br/termos/ e/ebitda>. Acesso em: 15 jul. 2023.

______. Margem EBITDA. Status Invest, 2020. Disponível em: < https://statusinvest.com. br/termos/m/margem-ebitda>. Acesso em: 15 jul 2023.

______. MGLU3 – MAGAZINE LUIZA. Status Invest, 2023. Disponível em: < https://status invest.com.br/acoes/mglu3>. Acesso em: 15 jul. 2023.

______. PETR4 – PETROBRÁS. Status Invest, 2023. Disponível em: < https://statusinvest. com.br/ acoes/petr4>. Acesso em: 15 jul. 2023.

XP Educação. Aprenda a Investir na Bolsa de Valores. 5 ed. XP Educação: Setembro 2014. Disponível em: <https://portal-rs.xpi.com.br/email/books-xpe/Apostila_ Aprenda_a_Investir_ na_Bolsa/HTML/files/assets/basic-html/page1.html>. Acesso em: 10 jul. 2023.

______. Análise Fundamentalista. 2 ed. XP Educação: Fevereiro 2013. Disponível em: <https://portal-rs.xpi.com.br/email/books-xpe/analise_fundamentalista-27-01-2014/HTML /files/assets/basic-html/page1.html>. Acesso em: 10 jul. 2023.

1akbarbosadacosta@gmail.com