INVENTORY MANAGEMENT ANALYSIS AND INFLUENCE ON DECISION MAKING: CASE STUDY APPLIED TO A FURNITURE STORE NETWORK

REGISTRO DOI:10.5281/zenodo.8277205

Ellen da Silva Nascimento1

Julia Santos Rodolpho2

Mayara Romero Pedroso3

Claudio Augusto Kelly4

RESUMO

Com o desenvolvimento do mercado global, os sistemas competitivos entre as empresas estão em constante reestruturação no processo de tomada de decisão. Uma das ferramentas essenciais para auxílio na tomada de decisão é a adequada gestão do controle de estoque com a finalidade de suporte para o gerenciamento da organização. Este artigo baseou-se num estudo de caso aplicado a uma loja de móveis localizada na região do Vale do Paraíba, estado de São Paulo. O trabalho teve como objetivo analisar o modelo de gestão de estoque atual da empresa, levantando as falhas e os pontos de melhoria utilizando as ferramentas, ERP (Enterprise Resource Planning – Planejamento de Recursos Empresariais), Ciclo PDCA e inventário. A aplicação dessas ferramentas permitiu um gerenciamento mais eficiente dos produtos em estoque e uma melhor identificação das oportunidades de vendas e compras. Além disso, a implementação do sistema ERP permitiu uma integração entre as áreas da empresa, possibilitando uma visão mais ampla do negócio e uma tomada de decisão mais assertiva. A utilização do PDCA, por sua vez, possibilitou uma análise mais detalhada dos processos de controle de estoque e a implementação de melhorias contínuas. Por fim, o inventário foi uma ferramenta importante para garantir a acuracidade das informações do estoque, permitindo um planejamento mais preciso das compras e vendas. Com base nos resultados obtidos pode-se concluir que as ferramentas aplicadas são importantes para o controle de estoque e aumento da lucratividade da empresa.

Palavras-chave: Gestão de Estoques; Tomada de Decisão; Ferramentas da Qualidade; Loja de móveis.

ABSTRACT

With the development of the global market, the competitive systems between companies are in constant restructuring in the decision-making process. One of the essential tools to aid in decision-making is the proper management of inventory control in order to support the management of the organization. This article was based on a case study applied to a furniture store located in the Vale do Paraíba region, state of São Paulo. The objective of the work was to analyze the current stock management model of the company, raising the flaws and points for improvement using the tools, ERP (Enterprise Resource Planning), PDCA Cycle and inventory. The application of these tools allowed a more efficient management of products in stock and a better identification of sales and purchase opportunities. In addition, the implementation of the ERP system enabled integration between the company’s areas, enabling a broader view of the business and more assertive decision-making. The use of PDCA, in turn, enabled a more detailed analysis of inventory control processes and the implementation of continuous improvements. Finally, the inventory was an important tool to ensure the accuracy of stock information, allowing for more accurate planning of purchases and sales. Based on the results obtained, it can be concluded that the applied tools are important for stock control and increasing the company’s profitability.

Keywords: Inventory Management; Decision Making; Quality tools; Furniture store.

1. Introdução

Atualmente as empresas, em decorrência da alta demanda anseiam em obter vantagens competitivas, objetivando atender prontamente o consumidor, com uma gestão de estoque eficaz, evitando assim o excesso de estoque e desperdício de dinheiro e tempo (Oliveira, 2012).

O estoque tem um papel importante para o sucesso do negócio e é essencial estar atento às suas mercadorias, para descobrir se haverá uma queda no giro do estoque e qual será o comportamento de compra de seus clientes, para adaptar sua empresa aos novos hábitos de compras das pessoas.

Uma boa gestão de estoque passa por equilibrar compras, armazenagem e entregas, controlando as entradas e o consumo de materiais, movimentando o ciclo da mercadoria. Além disso, deve ter como objetivo um prazo de pagamento dos fornecedores compatível com os recebimentos dos clientes.

A gestão de estoque nas empresas nos dias atuais é uma atividade que requer muito conhecimento, informação e de certa forma, um pouco de experiência, pois abrange assuntos de diversas áreas da empresa como a financeira, o setor de compras, a produção e a gestão em geral. Estar em sintonia com todos estes setores é de total importância para o pleno funcionamento da empresa de forma contínua.

Antes de tomar decisões, o empreendedor precisa entender a importância da relação entre a gestão financeira e do estoque e por que adotá-la no seu negócio. Tendo um controle de estoque, há diminuição de custos, aumento do fluxo de entradas e saídas e definição do volume ideal de compras, aumentando assim a lucratividade da empresa.

O controle eficaz de estoque é essencial para alavancar o setor de vendas e otimizar os custos operacionais. Em e commerces, por exemplo, uma gestão eficaz de estoque pode evitar atraso nas entregas, já que não haverá falta de mercadorias. Ou seja, neste caso, com controle de estoque há segurança ao empreendedor de disponibilidade de mercadoria, e consequentemente, garantia de não ter perda de vendas ocasionadas por furo de estoque.

Borges e outros (2010, p. 236-247) afirmam que a competitividade leva as empresas a realizarem melhorias contínuas em seus processos e a desenvolverem caminhos para gerenciar seus estoques com intuito de reduzir despesas e consequentemente aumentar suas lucratividades (apud Lopes, 2021, p.16).

Volpi (2017) propõe que quando uma empresa elabora uma boa gestão de estoque, ela está preparada para reduzir perdas e/ou desperdícios, podendo realizar melhores investimentos em seu capital de giro e consequentemente elevar suas vendas. O artigo teve como objetivo principal estudar e analisar o uso de ferramentas de gestão de estoque e sua influência na tomada de decisão numa rede de lojas de móveis localizada na região do Vale do Paraíba, estado de São Paulo.

2. Referencial Teórica

2.1. Estoque e Gestão de Estoques

Em vias gerais, o estoque é usado por uma empresa com o objetivo de acumular alguns recursos como matéria prima e produtos acabados de maneira a viabilizar as operações da empresa.

Conforme Ballou (2006), estoques podem ser matérias-primas, suprimentos, componentes, materiais em processo e produtos acabados acumulados em diversos pontos do processo produtivo e da cadeia logística das empresas, podendo o custo de manutenção destes estoques representar entre 20% e 40% do seu valor anual. De acordo com Chopra e Meindl (2004), o estoque é o principal fator gerador de custos em uma cadeia de suprimentos.

Segundo Slack et al (2009) “estoque é definido aqui como a acumulação armazenada de recursos materiais em um sistema de transformação”. Para Chiavenato (2005, p. 67) “o estoque constitui todo o sortimento de materiais que a empresa possui e utiliza no processo de produção de seus produtos/serviços”. Como se pode observar, o estoque é muito mais que a matéria prima adquirida, produto acabado resultante do processo de transformação ou mercadoria adquirida para fins de comercialização. Sob a ótica de Francischini e Gurgel (2004, p. 81) “define-se estoque como quaisquer quantidades de bens físicos que sejam conservados, de forma improdutiva, por algum intervalo de tempo”. No entanto, os principais tipos de estoque são: • Estoque de Antecipação: é um tipo de estoque mantido por uma empresa como medida preventiva para garantir que haja suprimentos suficientes disponíveis para atender à demanda futura. Esse estoque é geralmente mantido durante períodos em que é esperado um aumento na demanda ou quando há incerteza em relação à disponibilidade futura de matérias-primas ou produtos acabados.

• Estoque Consignado: é um modelo de negócio em que um fornecedor ou fabricante entrega seus produtos para um varejista ou revendedor, que vende os produtos em sua loja ou estabelecimento, mas ainda não os comprou. Em vez disso, o varejista paga ao fornecedor ou fabricante apenas pelos produtos vendidos, em uma base de consignação. Essa abordagem permite que o varejista mantenha uma grande variedade de produtos em estoque sem incorrer em altos custos iniciais de compra. Por outro lado, o fornecedor ou fabricante tem um canal de vendas adicional para seus produtos sem precisar assumir o risco financeiro de manter um grande estoque.

• Estoque de ciclo: é utilizado por empresas que vendem produtos que estão sujeitos a ciclos de vendas. É um dos tipos de estoque mais difíceis de gerenciar, pois a empresa precisa manter os estoques no limite para evitar perdas. O objetivo do estoque de ciclo é permitir que uma empresa atenda à demanda do cliente de maneira eficiente, sem ter excesso de estoque quando a demanda é baixa e sem ficar sem estoque quando a demanda é alta. Isso pode ser especialmente importante em setores em que a demanda é altamente sazonal ou volátil, como o setor de varejo.

• Estoque inativo: é um tipo de estoque que não tem sido vendido ou utilizado por um período prolongado de tempo. Isso pode ocorrer quando um produto se torna obsoleto ou não é mais procurado pelos clientes, ou quando a demanda por um produto específico diminuiu significativamente.

• Estoques inativos: geralmente representam um problema para as empresas, pois eles ocupam espaço de armazenamento e amarram capital que poderia ser investido em outros produtos com maior demanda. Além disso, esses estoques também podem ficar obsoletos ou vencidos, o que pode resultar em perdas financeiras para a empresa.

• Dropshipping: é um modelo de negócios em que um varejista não mantém os produtos em estoque, mas em vez disso, quando um cliente faz um pedido, o varejista compra o produto de um terceiro – normalmente um atacadista ou fabricante – que então envia o produto diretamente para o cliente final. O varejista não precisa se preocupar em armazenar, gerenciar ou enviar os produtos, pois todo o processo é tratado pelo fornecedor. O dropshipping permite que os varejistas ofereçam uma ampla variedade de produtos sem ter que fazer grandes investimentos em estoque.

• Estoque de Segurança: estoque de proteção, também conhecido como estoque de segurança, é a quantidade de estoque adicional mantido além do estoque normal para atender à demanda imprevista ou variações na demanda do mercado. O objetivo do estoque de proteção é garantir que haja disponibilidade suficiente de produtos para atender aos pedidos dos clientes e evitar interrupções na cadeia de suprimentos. O estoque de proteção é calculado com base na variabilidade da demanda e no tempo necessário para reabastecer o estoque. A quantidade de estoque de proteção necessária pode variar dependendo do tipo de produto, da previsibilidade da demanda e da disponibilidade de fornecedores.

• Estoque de Contingência: é uma quantidade adicional de estoque que é mantida além do estoque normal e do estoque de proteção, com o objetivo de lidar com eventos imprevistos que podem afetar a cadeia de suprimentos. Esses eventos podem incluir atrasos no fornecimento de matérias-primas, desastres naturais, greves, interrupções na produção ou outras situações imprevisíveis que possam afetar o suprimento de produtos. Ao contrário do estoque de proteção, que é projetado para lidar com variações normais na demanda, o estoque de contingência é mantido em antecipação a situações que possam afetar a capacidade da empresa de atender aos pedidos dos clientes.

É no estoque que muitas vezes está o segredo para o sucesso, onde se poderá encontrar o caminho para uma redução dos custos sem que isso resulte em queda no volume de negócios, redução nos níveis de qualidade e/ou insatisfação dos clientes. Por permear as várias fases dos processos de compra e venda, acrescido da transformação no caso de empresas industriais, já é possível presumir então a existência de diversos tipos ou modalidades de estoque conforme a etapa desses processos. Esses estoques podem ser classificados de diversas formas, conforme o ponto de vista e interpretação do autor.

Chiavenato (2005) disciplina que os estoques podem ser classificados de acordo com os mesmos critérios de classificação de materiais: 1. Estoques de matérias-primas (MPs). 2. Estoques de materiais em processamento (ou em vias). 3. Estoques de materiais semi-acabados. 4. Estoques de materiais acabados (ou componentes). 5. Estoques de produtos acabados (PAs).

Já Francischini e Gurgel (2004) classificam os estoques em quatro categorias:

• Estoques de matérias-primas – materiais e componentes comprados de fornecedores, armazenados na empresa compradora e que não sofreram nenhum tipo de processamento.

• Estoques de materiais em processo – materiais e componentes que sofreram pelo menos um processamento no processo produtivo da empresa compradora e aguardam utilização posterior.

• Estoque de produtos auxiliares – peças de reposição, materiais de limpeza, materiais de escritório, etc. • Estoque de produtos acabados – produtos prontos para comercialização.

A gestão de estoque é o processo que assegura o planejamento, a execução e o controle dos recursos armazenados dentro de uma empresa. É a área responsável por controlar e analisar a entrada, saída e movimentação de mercadorias e por fornecer dados confiáveis para o setor de compras.

A gestão de estoque é o processo que viabiliza o planejamento, execução e controle dos recursos armazenados dentro de uma empresa. Em seu livro “Gestão de Estoques”, Bráulio Wilker Silva (2019), fala que o gerenciamento de estoque atua sobre os processos de suprimento. Estes processos envolvem as seguintes decisões: O que suprir? Em que quantidade suprir? E em que momento suprir?

De acordo com Bráulio Wilker Silva (2019) o controle de estoque possui 3 objetivos que são: maximizar o nível de serviço ou o nível de atendimento da demanda através de mercadorias em estoque; reduzir os custos totais do estoque por meio do giro ou da redução de investimentos e custos e otimizar a eficiência operacional dos processos de suprimento mediante a redução de custos. Para o autor esses objetivos são conflitantes entre si, de modo que ao tentar potencializar o desempenho de um, o dos demais podem ficar comprometidos. Todavia é diante desse cenário que o mesmo define que o gerenciamento de estoque é a arte de gerenciar esses objetivos conflitantes, direcionando as estratégias e priorizando devidamente as metas.

No entanto, a gestão de estoque, quando bem executada, permite que você saiba quanto já perdeu por não ter um controle de produtos eficiente. Contudo, se você ainda está se perguntando por qual razão deve investir na administração de estoque da sua empresa, nós te contamos a seguir a importância dessa prática. A gestão de estoque mantém as atividades produtivas em andamento; gera a satisfação do cliente ao encontrar o produto na gôndola; está diretamente vinculada aos resultados financeiros da empresa; é um importante diferencial competitivo.

Para que os estoques se tornem um elemento agregador de valor e uma fonte de vantagem competitiva eles necessitam de uma gestão que prime pela excelência, que seja ao mesmo tempo eficiente e eficaz na conquista dos objetivos. A importância dos estoques se estende a todas as empresas, independentemente do ramo de negócio toda empresa terá de constituir estoques, mesmo que seja para materiais de uso e consumo.

Para Carretoni (2000, p. 83) gestão de estoques “significa gerir, administrar e racionalizar com economia os diferentes tipos de estoques mantidos pela organização”, e destaca alguns pontos que a tornam importante: (a) crescimento e desenvolvimento econômico, aumenta a demanda por bens e serviços; (b) escassez de capital e a necessidade de aproveitar oportunidades, inclusive redução de custos; (c) necessidade de investimentos em pesquisa e desenvolvimento; (d) introdução de novas metodologias, estilos e sistemas gerenciais; (e) expansão e internacionalização dos negócios; (f) concorrência a nível global; e (g) importância da função materiais na cadeia produtiva.

2.2. Gestão de Estoques – Evolução Histórica

Não está claro de quando começou o controle de estoque, mas o que se sabe é que nossos ancestrais controlavam seus estoques de alimentos e, por meio desse processo, eles poderiam controlar a quantidade de grãos na plantação. Alguns comerciantes faziam um inventário, anotando o que vendiam e o que precisam comprar. Era um pouco demorado e ineficiente, pois geralmente colocavam a quantidade errada de produto em estoque.

A evolução apareceu em 1960, quando ocorreram mudanças muito positivas. Lá eles criaram códigos de barras modernos para identificar produtos armazenados. Várias versões foram feitas ao redor do mundo, mas em 1974 foram padronizadas. A primeira ferramenta de controle de estoque surgiu em 1990 e ainda está em desenvolvimento hoje.

Ao ter controle de estoque, você pode abrir espaço para novos produtos e aproveitá-los melhor. Também evita o acúmulo de produtos vencidos ou que não são vendidos com sucesso há muito tempo, podendo ser descartados ou substituídos. Assim, uma das vantagens de fazer o controle de estoque é saber o momento certo de fazer promoções e descontos em produtos e atender os clientes mais rapidamente.

Primeiro, você deve começar com a organização espacial de seus produtos e mercadorias. Sempre coloque em um local com temperatura elevada, longe de umidade, luz solar forte, etc. Importante realizar relatórios, movimentação de produtos, processos de entrada e saída são extremamente importantes para a otimização do estoque. Definir quantidades máximas e mínimas de produtos em estoque, tendo sempre em conta a procura do produto bem como a frequência de entrega do fornecedor,

disponibilidade, dentre outros.

Segundo Viana (2002, p. 44-45), o advento dos sistemas informatizados de gestão empresarial obrigou o pessoal de compras e, mais recentemente, os profissionais de logística a se interessarem em aprender técnicas de planejamento de estoques e começarem a desenvolver políticas de compras. Além disso, o aumento do número de novos produtos em diversos setores, a elevação do comércio eletrônico e a necessidade de preferências cada vez mais competitivas dos consumidores tornaram a gestão de estoques uma questão importante para a sobrevivência das empresas.

2.3. Principais Métodos de Gestão de Estoques

Há no mercado alguns métodos que ajudam na administração do estoque, estes representam uma parcela bem importante do controle gerencial. Os principais métodos de gestão de estoques aplicados no mercado brasileiro são:

2.3.1. Método do custo específico ou do preço específico.

Esse método atribui valor a cada unidade do estoque. Logo, ele é usado apenas quando é possível apurar o preço ou o custo de cada item. Depois disso é preciso somar tudo e assim, você chegará ao valor final do estoque. Entretanto, para o varejo não é um método indicado, visto que há uma grande movimentação de estoque.

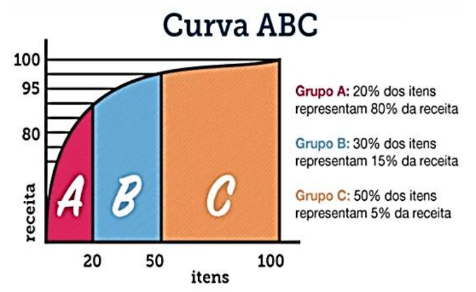

2.3.2. Curva ABC

É um método de análise que envolve a categorização de itens com base em seu valor. É comumente utilizado no controle de estoque, embora tenha outras aplicações. A curva A.B.C também chamada de análise de Pareto ou regra 80/20 é uma metodologia de classificação de produtos e tem como objetivo básico classificar os produtos em mais ou menos importantes para uma determinada empresa, seguindo o conceito 80/20 de Pareto que diz que 80% dos resultados são representados por 20% dos fatores.

Na prática, a Curva ABC ajuda as empresas a identificarem os produtos mais valiosos (em relação à demanda dos clientes). A curva ABC classifica os itens de estoque em três categorias distintas com base em seu valor monetário ou em sua importância para a empresa, conforme mostrado Figura 1.

A categoria A inclui os itens de estoque de maior valor ou importância, geralmente representando cerca de 20% dos itens de estoque, mas correspondendo a cerca de 80% do valor total do estoque. A categoria B inclui os itens intermediários, representando cerca de 30% dos itens de estoque e correspondendo a cerca de 15% do valor total do estoque. Por fim, a categoria C inclui os itens de menor valor ou importância, representando cerca de 50% dos itens de estoque e correspondendo a cerca de 5% do valor total do estoque.

A curva ABC é útil para as empresas porque permite que elas concentrem seus esforços de gestão de estoque nos itens mais importantes ou valiosos, garantindo que esses itens estejam sempre disponíveis e minimizando o risco de interrupções na produção ou nas operações.

Figura 1: Curva ABC.

Fonte: https://explend.com.br/o-que-e-curva-abc/

O princípio básico ao aplicar a Curva ABC é o seguinte: a empresa precisa entender a demanda do cliente para estabelecer se um determinado produto será efetivamente comprado. Assim, reduz-se as chances de estoque encalhado e de prejuízos para a empresa. Ao aplicar a análise ABC, a organização consegue identificar quais produtos não saem do estoque (ou que possuem giro lento) ou mesmo aqueles com margem de lucro desproporcionalmente abaixo do desejado. É um método que oferece uma visão ampliada de todo cenário em relação às suas vendas: do melhor ao pior. Ao aplicar a Curva ABC na gestão de estoque uma organização melhora:

⮲ A lucratividade: através do monitoramento e coleta de dados sobre os produtos, a organização tem maior noção sobre o que mais possui demanda do cliente. Desse modo, é possível projetar as vendas com maior precisão, o que influencia diretamente nos níveis de estoque e na margem de lucro do negócio. Sem gastos extrapolados, é possível manter uma operação que constantemente fica no azul. Além disso, esse tipo de análise possibilita que você fique sempre atento aos produtos ou serviços que mais vendem e se a demanda está aumentando. Neste caso, é possível agir rápido em uma estratégia de precificação, aumentando o preço para melhorar a lucratividade geral.

⮲ O investimento: outro ponto determinante por trás do uso da Curva ABC é que ela permite a organização reavaliar os investimentos feitos com mais precisão. Ou seja: o que elas compram e efetivamente vendem, recuperando o investimento realizado. Com a Curva ABC, é possível realizar essa leitura e determinar cortes com mais segurança, o que contribui para uma melhor gestão orçamentária. Além disso, há o aspecto da negociação e gestão do fornecedor. Como cerca de 80% da sua receita vem dos produtos da classe, faz sentido negociar melhores condições para esses itens (afinal, a organização irá continuar a comprá-los, certo?). Se o fornecedor não concordar em uma possível redução de custos, a organização deve explorar outros caminhos na negociação, como melhores condições de pagamento, redução de juros de dívidas passadas ou mesmo isenção do frete.

⮲ A redução de custos: mais uma razão pela qual as empresas usam a Curva ABC é sua capacidade de otimizar o estoque com base nos dados. Para atender às necessidades do cliente, bem como obter um volume de vendas significativo e aumentar a lucratividade, uma empresa deve categorizar seus produtos com base na demanda, importância e lucro. Desse modo, é mais fácil compreender quais produtos realmente têm saída e que impactam no faturamento do negócio. Muitas vezes, sua operação pode depender de um ou outro produto, enquanto vários outros apenas ocupam espaço no estoque ou representam uma margem de lucro muito baixa, tão baixa que não vale a pena. Depois de aplicar a Curva ABC, é possível tornar o supply chain mais uniforme (investindo naquilo que é realmente necessário), o que reduz os custos de compra e estoques adicionais.

2.3.3. PEPS.

PEPS é uma sigla para a metodologia “Primeiro a Entrar, Primeiro a Sair” que estabelece que os itens que foram adquiridos primeiro devem ser vendidos ou utilizados antes dos itens mais recentes. Dessa forma, os itens mais antigos não ficam obsoletos ou vencidos no estoque, o que pode causar perda de dinheiro para a empresa. A metodologia PEPS é uma das formas de controlar a saída dos itens do estoque e manter a integridade das informações contábeis da empresa.

2.3.4. UEPS.

Aqui a máxima é: “o último a entrar é o primeiro a sair”, ou seja, os produtos que chegaram recentemente no estoque serão os que irão ser vendidos antes. Porém, o uso desse método não é autorizado pela Norma Brasileira de Contabilidade, o motivo você pode ver na citação abaixo: “Ao se considerar os preços altos, os gastos são maiores e, dessa forma, o lucro e os impostos que devem ser pagos são menores. Portanto, a inflação do país sofreria um aumento, ao considerar que o custo da mercadoria comprada por último é maior.”.

2.3.5. Custo Médio.

O custo médio também pode ser chamado de preço médio ou média ponderada móvel, isso significa que a cada nova compra feita uma nova média de custos é obtida. Nessa técnica, o preço final das mercadorias vendidas é definido após o cálculo dos valores das mercadorias adquiridas anteriormente somado às recentes. O custo médio também pode ser fixo. Caso este método seja selecionado, uma única média deve ser aplicada no inventário permanente e as vendas intercaladas devem ser desconsideradas.

2.3.6. Método do Custo a Preço de Venda a Varejo.

Em seu livro, Gestão de Estoques, Bráulio Wilker Silva (2019) explica que esse método analisa a soma dos estoques a preço de venda, seja através da contagem física ou por meio da implementação de controles permanentes avaliados com base no preço unitário de venda. Por fim, ele avalia os estoques finais a preços aproximados de custo e apura os estoques finais a preço de custo, caso avaliasse a preço de venda as margens de lucro seriam eliminadas.

2.4. Boas Práticas para uma gestão de estoque eficiente.

Manter o controle sobre as mercadorias em estoque é essencial para garantir um bom volume de vendas e desse modo otimizar os custos operacionais. Contudo, apesar da importância dele para seus resultados, nem sempre ele recebe a devida atenção por parte dos gestores. Para se obter uma gestão de estoque eficaz com intuito de não comprometer seu negócio segue algumas boas práticas:

• Tenha um registro de entradas e saídas: a falta do registro de entradas e saídas é um dos erros de gestão de estoque mais graves que podem ser cometidos na empresa. Já que a falta de controle sobre tudo do que entra e sai faz com que jamais se tenha a informação exata da quantidade de itens disponíveis. Além de dificultar o acompanhamento de reposição dos produtos, aumentando os riscos de faltas ou excessos. Para evitar esses problemas, faça o registro de todas as movimentações executadas. Nesse caso, vale lembrar também sobre a importância do controle das entradas e saídas que se referem a processos de trocas e devolução permitindo que o acompanhamento seja totalmente preciso.

• Acompanhe o giro dos produtos: o giro de materiais pode ser definido como o tempo em que cada item permanece dentro do estoque até que seja necessário fazer sua reposição. Quando a frequência de entregas é alta em decorrência do grande volume de saída, dizemos que o item é de alto giro. Acompanhar esse índice é necessário para que se saiba o tempo correto de acionar o fornecedor, evitando que o produto falte. Por outro lado, os itens de baixo giro indicam que aqueles produtos são pouco vendidos, o que significa que o ideal é evitar comprá-los, fazer as aquisições com um espaço de tempo maior ou adquiri-los em menor quantidade. Contudo, o registro de entradas e saídas, o número de dias em estoque até a saída, é essencial para essa atividade.

• Não permita a falta ou o excesso de itens no estoque: a falta de controle das movimentações dos produtos leva a falta e excesso de mercadorias em estoque. Isso ocorre pela falta de acompanhamento do giro e das quantidades dos itens, fazendo com que o setor de compras não tenha informações precisas a respeito do que é necessário ser feito no que diz respeito às aquisições. Essas falhas comprometem as vendas quando faltam produtos e existe demanda, aumentam os custos e elevam os riscos de perdas e desperdícios, o que reflete nos resultados financeiros da empresa. Ao resolver os problemas do controle de entradas e saídas e do giro dos materiais, o índice de faltas e excessos acaba reduzindo drasticamente.

• Faça o inventário de materiais: o inventário de materiais consiste na contagem dos itens que estão em estoque, comparando as quantidades disponíveis com a informação registrada nos controles que são utilizados. Esse método mantém a base de dados sempre atualizada. O que reduz o risco de ocorrência de furos de estoque e melhora a qualidade dos dados repassados ao setor de compras. Para que o estoque físico versus estoque contábil seja o mais acurado possível, o ideal é fazer esse balanço

periodicamente, contemplando grupos de itens de cada vez e deixar o inventário geral para ser realizado anualmente, ou com a frequência que o gestor considerar mais adequada.

• Tenha uma base de cadastro de itens padronizados: A falta de um padrão no registro dos materiais abre margem para erros e duplicatas. Dessa forma os riscos de furos de estoque e prejudica o controle por parte do vendedor, que dificilmente saberá se o produto “x” realmente está indisponível ou se está apenas cadastrado de outra forma. Para solucionar esse problema, é preciso definir uma forma padrão para a criação de código e descrição, além de utilizar apenas um código e descrição para cada tipo de item.

• Integre o setor de estoque com outras áreas: como já se percebe até aqui, tanto o setor de compras quanto o de vendas dependem das informações de estoque para realizar seu trabalho da forma mais eficaz. Portanto, deixar de integrar essas áreas e investir no compartilhamento de informações é um dos grandes erros de gestão de estoque. Para evitar esse problema, o compartilhamento de informações e uma comunicação fluida é a solução ideal para garantir uma gestão de estoque eficiente. Além disso, temo o investimento em um sistema de gestão de estoque integrado, que automatize essas rotinas e facilite a troca de dados.

• Não faça a administração do estoque manualmente: o volume de dados gerados em uma rotina de estoque, além da necessidade de acompanhamento e controle das informações, faz com que seja primordial investir em tecnologia. Diante disso, permitir que os processos sejam executados de forma manual, aumenta o risco de erros, compromete a produtividade e torna as informações menos seguras e menos confiáveis. A adoção de um sistema de gerenciamento de estoque agiliza a execução das tarefas, proporciona redução de custos, permite que os colaboradores exerçam uma função mais estratégica em vez de totalmente operacional e oferece suporte à tomada de decisão, entre outras vantagens.

• Organize seu estoque: deixar as mercadorias tumultuadas em um único setor, sem espaço para seus funcionários transitarem é uma péssima opção, visto que além de ser sinal claro de desorganização, gera grandes perdas para o setor. Para evitar as perdas em seu estoque aqui vão algumas dicas importantes: garanta que o estoque tenha um espaço para que os funcionários transitem; separe as mercadorias por departamento; deixe seu estoque arrumado e limpo; coloque placas de sinalização em cada departamento para que fique mais fácil saber a localização de cada produto; mantenha os espaço arejado e adote medidas preventivas para que insetos ou ratos não apareçam.

É fundamental definir o estoque máximo e mínimo de cada produto para manter o seu estoque no tamanho ideal. Entretanto, sabemos que essa ação é bastante complexa, mas com o auxílio de uma boa ferramenta essa atividade se torna mais tranquila e eficaz.

2.5. Ferramentas que auxiliam a Gestão de Estoque.

O controle eficaz de estoque é essencial para alavancar o setor de vendas e otimizar os custos operacionais. Em e commerces, por exemplo, uma gestão eficaz de estoque pode evitar atraso nas entregas, já que não haverá falta de mercadorias. Ou seja, neste caso, com controle de estoque há segurança ao empreendedor de disponibilidade de mercadoria, e consequentemente, garantia de não ter perda de vendas ocasionadas por furo de estoque.

Borges e outros (2010, p. 236-247) afirmam que a competitividade leva as empresas a realizarem melhorias contínuas em seus processos e a desenvolverem caminhos para gerenciar seus estoques com intuito de reduzir despesas e consequentemente aumentar suas lucratividades (apud Lopes, 2021, p.16).

Volpi (2017) propõe que quando uma empresa elabora uma boa gestão de estoque, ela está preparada para reduzir perdas e/ou desperdícios, podendo realizar melhores investimentos em seu capital de giro e consequentemente elevar suas vendas. E ainda contribui diretamente na tomada de decisões, pois o empreendedor precisa entender a importância da relação entre a gestão financeira e do estoque e por que adotá-la no seu negócio. Tendo um controle de estoque, há diminuição de custos, aumento do fluxo de entradas e saídas e definição do volume ideal de compras, aumentando assim a lucratividade da empresa. Algumas ferramentas contribuem para se obter uma gestão de estoque eficiente, elas são: PDCA; Sistema ERP e Inventário.

2.5.1 Ciclo PDCA

O Ciclo PDCA ou o famoso ciclo Deming como é conhecido atualmente, esta é uma ferramenta da gestão de qualidade desenvolvida por um dos pais da qualidade Walter Andrew Shewhart. O PDCA foi originalmente desenvolvido, na década de 30, pelo estatístico americano Walter A. Shewhart e popularizado, na década de 50, pelo especialista em qualidade W. Edwards Deming. Nos últimos 70 anos, após a publicação da proposta de Shewhart, tem contribuído no processo de estruturação do pensamento, ordenação de esforços e planejamento de projetos ou mudanças. (Clark, 2001 apud de Araújo, et al., 2015)

Este ciclo é composto em quatro etapas: Planejar, Executar, Verificar e Agir.

• PLAN (Planejar)

De acordo com Neves (2007), é a atividade inicial do Ciclo PDCA, onde todo o planejamento deve ser detalhado minuciosamente: Identificação do problema, análise dos processos. Consiste na definição de metas, objetivos e definição de métodos para elaboração do plano de ação.

• DO (Executar)

Nesta segunda etapa o planejamento deve seguir conforme o programado na primeira etapa, e o crucial é envolver as pessoas.

• CHECK (Verificar)

A etapa de verificação visa monitorar as ações executadas tais como: comparar as ações planejadas com as executadas e avaliar os resultados; relacionar os efeitos secundários provenientes das ações executadas e verificar se os problemas foram corrigidos ou não. (Andrade e Melhado, 2003)

• ACT (agir)

Na última etapa deve considerar o que foi mudado, quais ações devem manter e o que precisa melhorar, se for identificado erros a partir deste ponto é possível estabelecer a padronização dos processos como medida corretiva dos erros. Caso o resultado não saia como o esperado e não tenha chegado ao objetivo planejado, o ciclo recomeça.

Diante disso a ferramenta consiste em identificar o problema e então desconstituir a ideia de senso comum cujo é pensar no problema, o foco é a solução e promover medidas corretivas para eventuais problemas futuros, auxiliando assim o gestor a identificar problemas, e qual a determinada área ou setor, se o problema está em pessoas, processos ou produtos, obtendo um planejamento específico onde envolve a equipe para tomada de decisões, promovendo a melhoria contínua.

2.5.2 Sistema ERP

O sistema ERP (Enterprise Resource Planning) é um sistema funcional projetado para fornecer ferramentas para gerenciar informações de uma organização corporativa, simplificá-las e facilitar as tomadas de decisões. Pires (2010) afirma que “Os sistemas ERP são projetados para apoiar a integração e coordenação de todos os processos de negócio de uma organização, proporcionando uma visão unificada e em tempo real de todas as informações geradas” (p. 22). Tecnicamente, existem dois tipos de sistemas ERP: aqueles baseados em desktop e instalados no computador do usuário e aqueles baseados na Web e conectados especificamente para uso por usuários corporativos.

O principal objetivo de se empregar um sistema ERP em uma empresa é possibilitar o controle sobre as atividades e registros modificados, sendo que a maioria dos sistemas oferece uma trilha de auditoria que permite aos usuários com acesso de nível superior revisar as ações realizadas com o sistema. Além disso, o sistema pode oferecer relatórios para facilitar as pesquisas de banco de dados com ênfase em fornecer comparações e amplas visões gerais do desempenho e movimentos da empresa.

A capacidade dos sistemas ERP de serem adaptados aos requisitos exclusivos de cada empresa é outro aspecto crucial desses sistemas. Conforme afirmado por Somers e Nelson (2004),” Os sistemas ERP podem ser configurados e customizados para atender às necessidades específicas de uma organização, desde que as customizações sejam gerenciadas cuidadosamente para garantir a integridade do sistema” (p. 25).

No entanto, implementar um sistema ERP pode ser um processo complexo e demorado que requer ajustes consideráveis na estrutura organizacional e na cultura corporativa. Os sistemas ERP também podem ser caros e precisam de um grande investimento em hardware, software e treinamento.

Portanto, é fundamental que as empresas façam uma análise minuciosa antes de implantar um sistema ERP e se certifiquem de que estão prontas para lidar com os ajustes necessários. Um sistema ERP pode ajudar os negócios de várias maneiras, inclusive aumentando a produtividade, reduzindo despesas e aumentando a eficiência. Souza (2000), apresenta a seguinte definição de ERP:

Sistemas de Informação Integrados, adquiridos na forma de um pacote de software comercial, com a finalidade de dar suporte à maioria das operações de uma empresa. São geralmente divididos em módulos que se comunicam e atualizam uma mesma base de dados central, de modo que informações alimentadas em um módulo são instantaneamente disponibilizadas para os demais módulos que dela dependam. Os sistemas ERP permitem ainda a utilização de ferramentas de planejamento que podem analisar o impacto de decisões de manufatura, suprimentos, finanças e recursos humanos em toda a empresa.

2.5.3 Inventário: a importância da gestão de estoques

A gestão de estoques é um tema relevante para as empresas, uma vez que o estoque representa um investimento em recursos financeiros e físicos. Para uma gestão eficiente do estoque, é necessário que a empresa tenha controle sobre as quantidades e os tipos de produtos armazenados, bem como sobre as movimentações de entrada e saída de mercadorias. Nesse contexto, o inventário se apresenta como uma ferramenta importante para a gestão de estoques.

O inventário consiste em uma contagem física dos produtos em estoque, com o objetivo de verificar a quantidade e a qualidade dos produtos armazenados. Ele é utilizado para aferir a precisão dos registros do estoque, identificar produtos obsoletos e vencidos, corrigir possíveis desvios entre o estoque físico e o estoque registrado no sistema de gestão, além de permitir o controle de perdas e a identificação de erros de registro.

De acordo com Gonçalves e Santos (2017), o inventário pode ser realizado por meio de diferentes métodos, como o inventário rotativo, o inventário periódico e o inventário físico. O inventário rotativo consiste em uma contagem contínua dos produtos em estoque, realizada em ciclos pré-determinados, enquanto o inventário periódico é uma contagem feita em períodos definidos, geralmente anual. Já o inventário físico, como mencionado anteriormente, é uma contagem física de todas as unidades de produtos em estoque e é considerado o método mais confiável para se conhecer a situação real do estoque de uma empresa.

Segundo Jacinto e Escrivão Filho (2016), o inventário físico deve ser realizado com precisão e critério, pois a exatidão dos dados obtidos é fundamental para a tomada de decisões em relação aos níveis de estoque e às necessidades de reposição de produtos. Ainda segundo os autores, a precisão do inventário pode ser afetada por diversos fatores, como problemas de armazenamento, dificuldades de acesso aos produtos, falhas na contagem e na identificação dos produtos, entre outros.

Dessa forma, o inventário se apresenta como uma ferramenta importante para a gestão de estoques, permitindo uma gestão mais eficiente e precisa dos produtos armazenados. Ele é fundamental para o controle de perdas, a identificação de erros de registro, a correção de possíveis desvios entre o estoque físico e o estoque registrado no sistema de gestão, além de possibilitar a identificação de produtos obsoletos e vencidos.

3. Metodologia

No presente trabalho será utilizado a metodologia de estudo de caso aplicado ao setor moveleiro situado em diversas cidades do Vale do Paraíba. A empresa a ser pesquisada trabalha com três estilos de lojas de móveis, o outlet, conceito mobile e o saldão. Um outlet vende produtos negociados diretamente com a fábrica, a fim de atingir o melhor custo benefício. Essa modalidade de produtos pode apresentar leves defeitos, mas não interferem na estética e nem no funcionamento do mesmo. No conceito móbile, a empresa compra uma grande quantidade de móveis, todos da linha prime (primeira linha) com melhor preço, sendo o atendimento neste caso, diferenciado. Já o saldão está relacionado com a venda de produtos adquiridos em grandes quantidades, mas com preços baixos. Neste caso, os móveis podem apresentar pequenas avarias, algumas até perceptíveis.

Atualmente a empresa alvo do estudo de caso possui mais de 20 colaboradores em seu quadro de funcionários. Para o desenvolvimento do trabalho foram coletadas informações entre os períodos de fevereiro a abril de 2023. Os dados foram analisados com a finalidade de encontrar os pontos fortes e fracos, tornando possível realizar um levantamento de soluções, e consequentemente atingindo os objetivos propostos.

O estudo de caso é uma descrição de uma análise intensiva de um fenômeno ou unidade social. E pode ser ainda caracterizado como uma pesquisa empírica que investiga o fenômeno no contexto da vida real (YIN, 1994) e ocorre em um contexto delimitado (Miles e Huberman, 1994 apud Merriam, 1998).

Nas palavras de Pádua (2004, p. 74), o estudo de caso trata-se de abordagem qualitativa, seja como o próprio trabalho monográfico, seja como elemento complementar em uma coleta de dados.

Oliveira (2002, p. 50) destaca a competência do estudo de caso enquanto método suficiente para identificar e analisar as múltiplas ocorrências de um mesmo fenômeno, em vários casos.

Gil (2009, p. 41) conceitua o estudo de caso como um estudo aprofundado sobre objetos que podem ser um indivíduo, uma organização, um grupo ou um fenômeno e que pode ser aplicado nas mais diversas áreas do conhecimento. O estudo de caso permite, conforme Gil (2007), que o objeto estudado tenha preservada sua unidade, mesmo que ele se entrelace com o contexto onde está inserido; que sejam formuladas hipóteses e teorias; e permite a explicação de variáveis em situações ainda que complexas.

No auxílio ao controle de estoque visando o aumento da lucratividade da empresa foram utilizados as seguintes ferramentas, o ERP, o PDCA e o inventário. O sistema ERP (Enterprise Resource Planning) é um software de gestão empresarial que integra e automatiza os processos da empresa. Na loja de móveis estudada, o sistema ERP foi utilizado para controlar o estoque, permitindo um melhor gerenciamento dos produtos, identificação de produtos com baixo giro e um planejamento mais eficiente das compras e vendas. O PDCA é uma metodologia de gestão de processos que consiste em quatro etapas: planejamento (Plan), execução (Do), verificação (Check) e ação (Act). Na loja de móveis estudada, o PDCA foi utilizado para identificar os problemas no controle de estoque e implementar as soluções necessárias para otimizar o processo. O inventário é uma ferramenta utilizada para identificar a quantidade de produtos em estoque. Na loja de móveis estudada, o inventário foi utilizado para identificar a quantidade de produtos em estoque e auxiliar no planejamento das compras e vendas.

4. Estudo de Caso

O presente estudo buscou analisar o uso das ferramentas de gestão de estoque, tais como ERP, ciclo PDCA e inventário, e suas influências na tomada de decisão numa rede de lojas de móveis localizada na região do Vale do Paraíba, estado de São Paulo.

O estudo de caso teve como objetivos específicos: maximizar sistematicamente o nível de serviço ou o nível de atendi mento da demanda, por meio do aumento da disponibilidade de itens em estoque; reduzir sistematicamente os custos totais dos estoques, por meio do aumento do giro dos estoques ou por meio da redução do investimento em estoques, bem como a redução de seus custos; maximizar sistematicamente a eficiência operacional dos processos de suprimento por meio da redução de custos; acompanhar de modo ativo os resultados das mudanças, identificando os pontos fortes e melhoria no processo e por fim estabelecer ferramentas eficazes, capazes de sanar possíveis falhas no processo, objetivando contribuir na tomada de decisão e também para uma eficiente gestão de estoque.

Segue abaixo a aplicação e os resultados obtidos do ERP, ciclo PDCA e inventário no auxílio à gestão de estoques na tomada de decisão da empresa moveleira situada na região do Vale do Paraíba, estado de São Paulo.

4.1. Aplicação e resultados do ciclo PDCA

Antes de aplicar o ciclo PDCA na empresa foco de estudo deste trabalho foi realizada uma reunião com os gestores e a equipe de estoque para explicar o princípio de funcionamento e os benefícios trazidos por esta ferramenta, tais como identificar problemas e solucioná-los, padronização de processos e até mesmo aplicação de medidas corretivas para amenizar problemas futuros.

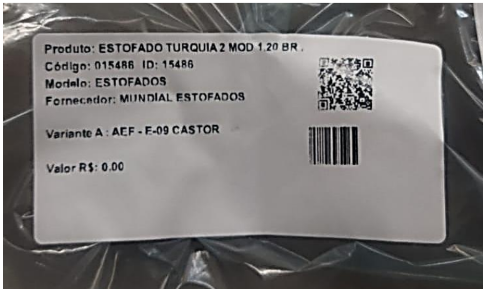

O PDCA foi implementado como a ferramenta inicial de estudo com o objetivo de identificar os problemas mais ine rentes do estoque e que podem ser resolvidos a curto prazo. Primeiramente identificamos os seguintes problemas: estoque parado, desorganização dos produtos, o que consequentemente também ocasiona a falha de identificação dos produtos tanto no estoque, quanto no sistema ERP.

Para solucionar esses problemas a empresa implementou o seguinte plano de ação, em dezembro de 2022 a empresa fez queima de estoque, black Friday (com 50% de desconto), com o objetivo de reduzir o estoque parado; foram acrescidas etiquetas com QR code para organizar os produtos de acordo com os fornecedores, tamanho, cor e data (conforme a Figura 2); para contabilizar a entrada e saída de produtos houve a implementação de sistema ERP e como forma de envolver a equipe de gestão de estoque foi implementado o inventário da empresa.

Figura 2. Etiqueta QR code

A implementação desta ferramenta em auxílio à gestão de estoque tem como objetivo padronizar semanalmente ou mensalmente a identificação, contagem e controle dos produtos. Na Tabela 1 estão sumarizados a aplicação do ciclo PDCA na empresa foco de estudo.

Tabela 1. Ciclo PDCA aplicado a empresa moveleira.

Planejar Executar Verificar Agir Problemas identificados:

estoque parado,desorganização e falha de identificação (no sistema e no estoque).

Plano de ação realizado: queima de estoque, black friday (50% de desconto), etiquetas com QR code e implementação do sistema ERP.Ações executadas: auditoria e inventário. Verificações realizadas: foram executadas reuniões mensais e check list do inventário. Medida corretiva tomada:

foi feito a análise do que foi lançado no sistema confere com o estoque (inventário) e padronização na organização do estoque (entrada e saída dos produtos).

4.2. Aplicação e resultados do ERP

Primeiramente foi feita a análise para observar se o sistema iria suprir as necessidades fundamentais para o bom funcionamento da empresa. E esse ponto foi essencial pois pode determinar onde e como o sistema ERP atenderá as demandas do negócio. E assim foi feita a customização para se adequar às características da loja de móveis. E assim foi desenvolvido o sistema com layout único e com as principais funcionalidades separadas por setor, conforme mostrado Figura 3.

Figura 3. Opções do Sistema ERP.

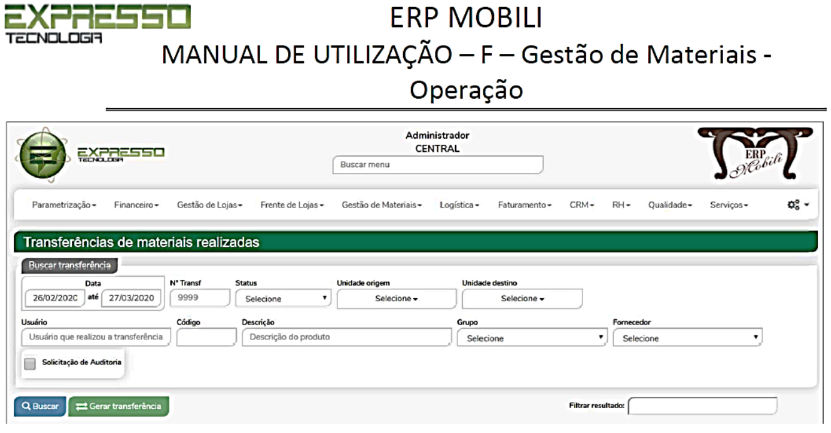

Em seguida, foram migrados os principais dados do sistema antigo para o novo, e a partir daí foi realizado um treinamento com todos os colaboradores para que pudessem se familiarizar com as funcionalidades do novo sistema. A implementação do sistema ERP gerou uma otimização no processo de consultar o estoque, que antes era feito através de ligação ou por mensa gens via aplicativo o que acarretava numa demora para obter uma resposta. Agora todos os funcionários têm acesso em tempo real via sistema do estoque podendo fazer uma busca a partir de diversas opções de filtros, como: Fornecedor, local armazenado, entre outros, conforme mostrado na Figura 4. Sendo assim, além de otimizar a questão de tempo também gerou melhoria no atendimento ao cliente, por conta do acesso rápido às informações.

A implementação do sistema ERP também proporcionou melhoria na gestão de estoque, permitindo obter relatórios dos níveis de estoque evitando a escassez ou o excesso de produtos em armazenamento. O sistema ERP permite visualizar os produtos que se encontram em estoque como também o estoque de cada loja e assim poder repor e enviar novidades de maneira eficiente e rápida.

Outra melhoria proporcionada com a implementação do sistema ERP foi na auditoria, pois o sistema gera um relatório de entrada e saída de produtos tanto do estoque quanto das lojas, permitindo que seja realizado um inventário a cada trimestre para evitar perdas, desvios e auxilia nas tomadas de decisões em relação a compras e promoções. A implementação do sistema ERP na loja de imóveis, vem sendo sucesso gerando melhorias significativas tanto na gestão quanto no atendimento ao cliente final.

4.3. Aplicação e resultados do inventário

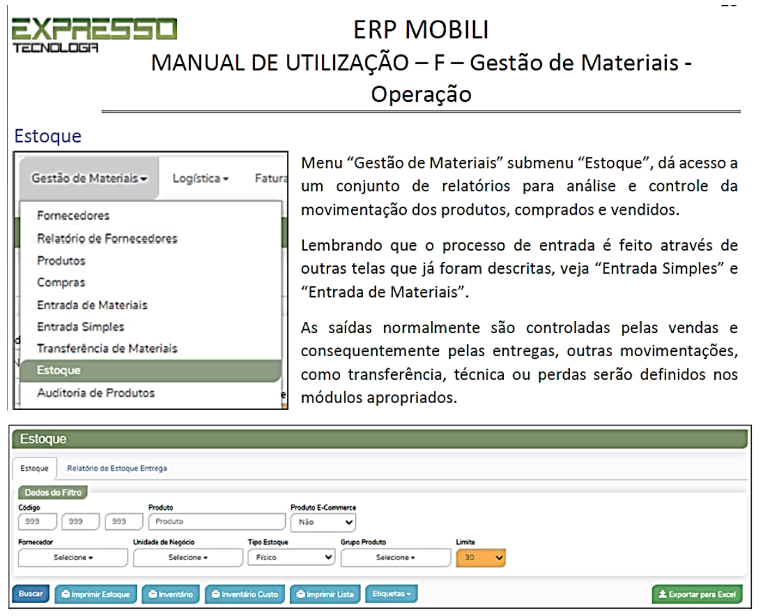

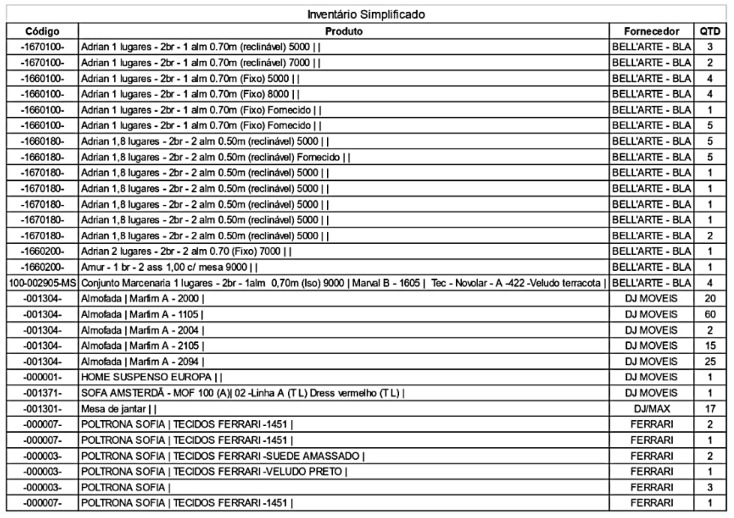

O inventário é uma ferramenta utilizada para identificar a quantidade de produtos em estoque, na lógica o inventário foi utilizado para identificar a quantidade de produto principal e auxiliar no planejamento de compra e vendas. Ele ajuda a obter uma visão global de todos os produtos tanto em estoque quanto em loja. Podendo também observar o giro de cada produto e em qual loja vende mais determinado produto. O inventário pode ser gerado de três maneiras: simplificado, inventário e o inventário custo. Na primeira opção, ou seja, inventário simplificado são obtidos dados primários da organização, com código do produto, descrição, cor, fornecedor e quantidade, conforme mostrado Figura 5.

Figura 4. Tela do Sistema ERP: Estoque.

Figura 5. Inventário Simplificado.

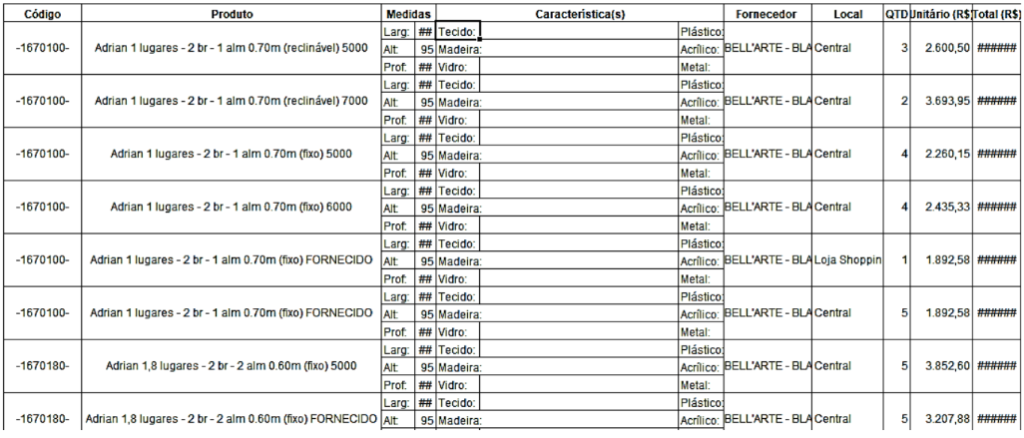

A segunda opção é o inventário que oferece um pouco mais de informação como medida, local, valor unitário de venda e o valor total, conforme mostrado Figura 6.

Figura 6. Inventário.

A última opção é o inventário de custo que expõe o custo do produto ao invés do valor de venda, conforme mostrdao na Figura 7.

Figura 7. Inventário Custo.

Nas três opções é possível imprimir ou importar para Excel, o que é essencial para fazer relatórios e auditorias. Os resultados com aplicação foram diretamente ligados tomada de decisões em relação às compras e também identificar as melhores oportunidades de venda.

5. Conclusão

A partir da análise dos resultados obtidos com a aplicação das ferramentas ERP, PDCA e inventário, é possível concluir que essas são ferramentas importantes para o controle de estoque e aumento do lucro em uma loja de móveis. Com base nos objetivos específicos, ao buscar maximizar o nível de serviço e atendimento da demanda, aumentando a disponibilidade de itens em estoque, bem como ao reduzir os custos totais dos estoques, seja através do aumento do giro ou da diminuição do investimento.

Os resultados alcançados, ao serem ativamente acompanhados, oferecem uma visão clara dos pontos fortes e das melhorias realizadas no processo. Ademais, a implementação do sistema ERP permitiu uma melhor integração entre as áreas da empresa, possibilitando uma visão mais ampla do negócio e uma tomada de decisão mais assertiva. A utilização do PDCA possibilitou uma análise mais detalhada dos processos de controle de estoque e a implementação de melhorias contínuas. O inventário, por sua vez, permitiu um planejamento mais preciso das compras e vendas, garantindo a acuracidade das informações do estoque, inclusive contribuiu de maneira significativa para uma gestão de estoque de forma mais eficiente e estratégica.

Portanto, recomenda-se que outras lojas de móveis considerem a implementação dessas ferramentas em seus processos de controle de estoque e aumento do lucro. Vale ressaltar que é importante que a metodologia utilizada seja adaptada às particularidades de cada empresa, visando sempre à melhoria contínua dos processos.

Referências

Alberto, J. C. L. Sistemas ERP como ferramenta de integração empresarial. In: Simpósio de Excelência em Gestão e Tecnologia, 8., 2011, Resende. Anais […]. Resende: Associação Educacional Dom Bosco, 2011. p. 1-10. Disponível em: http://www.aedb.br/seget/arquivos/artigos11/40055376.pdf. Acesso em: 6 maio 2023.

Araújo, M. G.; Queiroz, J. V.; Lima, J. C. F.; Fernandes, G. de M.; Queiroz, F. C. B. P.; Furukawa, M. Aplicação do ciclo PDCA na elaboração e implementação da curva ABC como ferramenta de suporte para o gerenciamento de estoque de uma distribuidora de alimentos hospitalares. Revista Espacios, Vol. 37, p. 03-04. 2016. > disponível em https://www.revistaespacios.com/a16v37n13/16371301.html > acessso em 24/05/2023

Ballou, R. H. Gerenciamento da cadeia de suprimentos/logística empresarial. 5ª ed. Porto Alegre: Bookman, 2006.

Carretoni, E. Administração de Materiais: uma abordagem estrutural. Campinas: Alínea, 2000.

Chopra, S.; Meindl, P. Gerenciamento da cadeia de suprimentos: estratégia, planejamento e operação. São Paulo: Pearson, 2004.

Chiavenato, I. Administração de Materiais: uma abordagem introdutória. Rio de Janeiro: Elsevier, 2005.

Costa, J. S.; Mazaro, J. C. Inventário e gestão de estoques: uma análise comparativa de sistemas de gestão de estoques. Revista da FAE, v. 11, n. 2, p. 39-50, 2008. Disponível em: https://revistada.fae.edu/revistada/index.php/revistada/article/viewFile/276/187. Acesso em: 6 maio 2023.

Fachin, O. Fundamentos de Metodologia. 3. ed. São Paulo: Saraiva, 2001.

Fonseca, J. J. S. Metodologia da pesquisa científica. Fortaleza: UEC, 2002. Apostila.

Francischini, P. G.; Gurgel, F. do A. Administração de Materiais e do Patrimônio. São Paulo: Pioneira Thomson Learning, 2004.

Gohr, C. F. Trabalho de conclusão de curso em administração II: livro didático. Palhoça: Unisul Virtual, 2008.

Gonçalves, R. R.; Zwicker, R. Controle de estoques através do método PDCA: um estudo de caso em uma empresa de materiais de construção. Revista Científica Multidisciplinar Núcleo do Conhecimento, v. 4, n. 6, p. 99-116, 2019. Disponível em: https://www.nucleodoconhecimento.com.br/administracao/controle-de-estoques. Acesso em: 6 maio 2023.

Lopes, Aline Gomes. Gestão de estoque em uma empresa de comercialização em eletrodomésticos e móveis. P. 16, 2021. Disponível em: https://dspace.unipampa.edu.br/bitstream/riu/7276/1/Aline_Lopes___Trabalho_Conclusao_de_Curso_Aline_Lopes.pdf&ved=2 ahUKEwjXuIbm0sKAAxXipZUCHcEQBs8QFnoECBAQAQ&usg=AOvVaw1_VQ8oETpGX7TL0msJjcQ9. Acessado em: 04 de agosto 2023.

Oliveira, M. M. E. P.; Silva, R. M. R. Gestão de estoque […]. Cuiabá: Instituto Cuiabano de Educação, 2014. Pires, L. F. (2010). Sistemas ERP no Brasil: Teoria e Casos. São Paulo: Atlas.

Sato, L. K. I. Proposta de implantação de um sistema de gestão de estoque em um comércio de roupas: um estudo de caso. Universidade Federal da Grande Dourados – UFGD. p. 21-23. dourados 2016 > Disponível em https://repositorio.ufgd.edu.br/jspui/handle/prefix/2403 > acesso em 25/05/2023

Silva, A. C.; Souza, C. L. A. de; Vieira, R. C. Sistema ERP como ferramenta estratégica de gestão empresarial. Revista Científica e Tecnológica de Informática, v. 1, n. 1, p. 69-78, 2013. Disponível em: https://www.seer.ufal.br/index.php/rcti/article/view/581. Acesso em: 6 maio 2023.

Silva, B. W. Gestão de estoques: planejamento, execução e controle. Minas Gerais: BW Consultoria, 2019.

Slack, N.; Chambers, S.; Harrison, A.; Johnston, R. Administração da produção. 3. ed. São Paulo: Atlas 2009.

Somers, T. M. & Nelson, K. (2004). A Taxonomy of Players and Activities Across the ERP Project Life Cycle. Information & Management, 41, p. 3, 257-278.

Sousa, L. Aplicação do Ciclo PDCA e Ferramentas da Qualidade na redução de Custos e Perdas em uma Distribuidora de Hortifruti. Revista JPM- Journal of Perspectives in Management. CE, Brasil. 4, 2020, p. 70. > Disponível em https://periodicos.ufpe.br/revistas/jpm/article/view/245375< acesso em 25/05/2023

Souza, C. A. Sistemas Integrados de Gestão Empresarial: Estudos de Casos de Implementação de Sistemas ERP. 2000. 253 p. Dissertação (Mestrado em Administração) –Faculdade de Economia, Administração e Contabilidade, Universidade de São Paulo, São Paulo, 2000.

Volpi, G. Entenda a importância do controle de estoque para sua empresa. Blog: Soften Sistemas, 2017. Disponível em: https://blog.softensistemas.com.br/controle-de-estoque/. Acesso em: 04 set. 2022.

1Ellen da Silva Nascimento

Graduanda em Administração no Centro Universitário – UniFUNVIC

E-mail: ellen.01010887.pinda@unifunvic.edu.br

2Julia Santos Rodolpho

Graduanda em Administração no Centro Universitário – UniFUNVIC

Email:julia.01010798.pinda@unifunvic.edu.br

3Mayara Romero Pedroso

Graduanda em Administração no Centro Universitário – UniFUNVIC

Email: mayara.01010898.pinda@unifunvic.edu.br

4Claudio Augusto Kelly

Doutor em Engenharia de Materiais e professor do Centro Universitário – UniFUNVIC

E-mail: prof.claudiokelly.pinda@unifunvic.edu.br