REGISTRO DOI: 10.69849/revistaft/ma10202407250833

Carla Monique Dutra Bernardo1;

Bartolomeu Miranda Pereira2;

Manoel Martins do Carmo Filho3;

André Ricardo Reis Costa4

RESUMO

O Indicador da Qualidade da Informação Contábil e Fiscal no SICONFI (ICF) é uma iniciativa da Secretaria do Tesouro Nacional (STN) que tem como objetivo avaliar a qualidade da informação e a consistência dos dados fiscais e contábeis enviados pelos entes da Federação ao Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro (SICONFI). O presente estudo tem por objetivo analisar a qualidade da informação contábil e fiscal dos estados da região norte no período de 2019 a 2023. Os dados foram tratados em planilha eletrônica para elaboração de análise, em que foi percebido que Amazonas, Rondônia e Tocantins se destacaram por seus desempenhos elevados e consistentes, já em contrapartida, Amapá e Roraima registraram maior oscilação e dificuldades em manter uma qualidade consistente das informações. Os resultados evidenciam que média da nota do ICF na região norte, embora mostrando avanços, ainda revela disparidades significativas em comparação com outras regiões do Brasil, classificando-se em último lugar perante todas as regiões do país. Estudos futuros podem focar em amostras diferentes, compreendendo outros anos, regiões, estados e municípios, bem como analisar relações causais entre os indicadores.

Palavras- chave: ICF; transparência pública; gestão estadual; indicadores.

RESUME

The Quality Indicator of Accounting and Fiscal Information in SICONFI (ICF) is an initiative by the National Treasury Secretariat (STN) aimed at evaluating the quality of information and the consistency of fiscal and accounting data submitted by the entities of the Federation to the Brazilian Public Sector Accounting and Fiscal Information System (SICONFI). The present study aims to analyze the quality of accounting and fiscal information of the states in the northern region for the period from 2019 to 2023. The data were processed in a spreadsheet for analysis, where it was observed that Amazonas, Rondônia, and Tocantins stood out for their high and consistent performance. In contrast, Amapá and Roraima recorded greater fluctuations and difficulties in maintaining consistent information quality. The results show that the average ICF score in the northern region, although showing progress, still reveals significant disparities compared to other regions of Brazil, ranking last among all regions of the country. Future studies may focus on different samples, encompassing other years, regions, states, and municipalities, as well as analyzing causal relationships between the indicators.

Keywords: ICF; public transparency; state management; indicators.

1 INTRODUÇÃO

No setor público a divulgação das informações contábeis tem crescido substancialmente no setor público, conforme Fortes e Moraes (2015) existem leis que obrigam a transparência das atividades do setor público, as informações divulgadas não ficam restritas somente aos órgãos fiscalizadores, de tal forma a permitir a participação da sociedade no acompanhamento e fiscalização da gestão pública que a sociedade possa acompanhar as ações desempenhadas pelos gestores públicos.

No atual contexto observa-se um crescente uso desses indicadores pelas entidades públicas para a elaboração, monitoramento e avaliação de políticas públicas e gestão de metas. Segundo Boff (2007), a divulgação obrigatória diz respeito às informações exigidas legalmente pelos órgãos reguladores e órgãos de classes que estabelecem padrões para assegurar um nível informacional mínimo necessário aos usuários.

O Indicador do Ranking da Qualidade da Informação Contábil e Fiscal no SICONFI é uma publicação da Secretaria do Tesouro Nacional (STN) cujo objetivo é avaliar a qualidade da informação e a consistência dos relatórios e demonstrativos contábeis e fiscais recebidos pelo Tesouro Nacional por meio do Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro (SICONFI) de todos os entes federativos. De modo que desde sua implementação um empenho significativo dos entes para melhorar a qualidade de suas informações destinadas ao Tesouro (BRASIL, 2024).

Conforme a Lei Complementar nº 101/2000, ou também Lei de Responsabilidade Fiscal (LRF), as normas fixadas almejam promover a responsabilidade na gestão fiscal e incentivar a adoção de instrumentos gerenciais no setor público, além de otimizar a gestão dos recursos públicos dos entes. De tal forma a complementar, a Lei de Acesso à Informação (LAI) em 2011 após sua divulgação, estabeleceu uma nova estrutura normativa quanto à transparência pública, ao esclarecer o dever dos gestores de garantir o acesso à informação de forma clara, transparente e objetiva em uma linguagem de fácil entendimento para o cidadão, conforme Marques (2014).

Conforme Jing-Bo (2015) o interesse público é o elemento-chave no equilíbrio de interesses relacionados à divulgação de informações governamentais. Nesse contexto dinâmico, valores como o direito de saber, democracia e participação pública emergem como impulsionadores essenciais que influenciam as decisões de divulgação. Ao aderir aos princípios de transparência e responsabilidade, os governos influenciam a população a ser parte ativa na administração pública (JING-BO, 2015).

Dessa forma, considerando a importância do assunto a pesquisa justifica-se através da pertinente relevância que as análises na área contábil e fiscal contribuem para a sociedade. Através do portal da Secretaria do Tesouro Nacional, essas informações estão acessíveis ao público, o que destaca a importância desta pesquisa para compreender como tais dados são divulgados, utilizados e sua evolução.

A abordagem regionalizada focada nos estados da região Norte do Brasil é outro aspecto crucial para a justificativa da escolha dos dados. Este foco permite uma compreensão mais profunda das características e desafios específicos enfrentados por essa região em termos de qualidade da informação contábil e fiscal.

Em vista do que foi apresentado, considerando a complexidade dos relatórios contábeis divulgados pelo setor público, emerge o seguinte problema de pesquisa: Como a qualidade das informações contábeis e fiscais dos estados da região norte do Brasil é avaliada pelo Indicador da Qualidade da Informação Contábil e Fiscal no SICONFI em conformidade com a transmissão de dados para a Secretaria do Tesouro Nacional do período de 2019 a 2023?

Tendo como meta responder o principal problema da pesquisa, os objetivos específicos são: (i) investigar as disparidades no desempenho do ICF entre a região Norte e outras regiões do Brasil; (ii) compreender o Ranking do Indicador da Qualidade da Informação Contábil e Fiscal no SICONFI produzido pela Secretaria do Tesouro Nacional.

Este trabalho é composto 5 partes: a primeira parte apresenta a Introdução, com as referentes justificativas e objetivos; em seguida é exposto o referencial teórico e os seus conceitos da temática abordada; na terceira parte, encontra-se a metodologia utilizada na pesquisa; na quarta parte, está a análise dos resultados obtidos; e na última parte, estão as considerações finais da pesquisa.

2 REFERENCIAL TEÓRICO

2.1 TRANSPARÊNCIA NO SETOR PÚBLICO

A transparência significa que a informação divulgada deve ser completa, de fácil entendimento, acessível, que possa ser comparável com períodos anteriores, não possua viés, de modo a ser responsabilidade do gestor de a capacidade da prestação de contas sobre o desempenho da gestão perante o usuário ser de ampla divulgação e acessibilidade (KIM, 2005).

A Transparência da gestão pública no Brasil teve como marco regulatório a promulgação da LRF (BAIRRAL, SILVA, ALVES, 2015). E, de acordo com Tolentino (2002), essa mudança na transparência da gestão fiscal também passou a demandar maior capacidade de monitoramento do governo federal e do Poder Legislativo para verificar o cumprimento das normas.

Outras leis como a Lei da Transparência no 131/2009 e, mais recentemente, a Lei de Acesso à Informação Pública — LAI no 12.527/2011 padronizaram e intensificaram a obrigatoriedade da divulgação da informação pública, contribuindo para a responsabilização pelos atos praticados por seus gestores. Por meio de tais leis, é esperado que a contabilidade pública forneça informações que permitam à sociedade acompanhar e fiscalizar os atos da administração por meio de mecanismos de transparência e prestação de contas a fim de estimular o exercício da cidadania por meio do controle social e auxiliar as tomadas de decisões pelos seus gestores (DE ARAUJO E SILVA e MARIO, 2016; BAIRRAL et al., 2012).

De acordo com Haufler (2010), a implementação da transparência no setor extrativo demonstra ser fundamental para o aprimoramento da governança, a diminuição dos índices de corrupção e a mitigação de conflitos em países em desenvolvimento que possuem abundantes recursos naturais.

Kolstad e Wiig (2009) argumentam que, embora a transparência seja crucial, por si só pode não ser suficiente para combater eficazmente a corrupção em países ricos em recursos naturais. Eles afirmam que as iniciativas de transparência devem ser complementadas por outras políticas e direcionadas para áreas consideradas mais importantes para mitigar os efeitos adversos da maldição dos recursos, de modo a destacar a complexidade de lidar com a corrupção em tais contextos, indo além das medidas de transparência isoladas.

Segundo Silva (2019), a fim de reunir todas as informações contábeis e financeiras publicadas pelos entes da federação e aumentar a transparência da administração pública, a Secretaria do Tesouro Nacional passou a receber, validar, armazenar e disponibilizar estes dados no Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro (SICONFI).

2.2 SISTEMA DE INFORMAÇÕES CONTÁBEIS E FISCAIS DO SETOR PÚBLICO BRASILEIRO (SICONFI)

O SICONFI foi desenvolvido em 2009 pelo Tesouro Nacional em parceria com o Serviço Federal de Processamento de Dados – SERPRO com a finalidade de melhorar a qualidade da informação do Setor Público brasileiro, padronizar mecanismos de consolidação das contas públicas e aprimorar a forma de obtenção e divulgação dos dados (BRASIL, 2023).

A informação contábil e fiscal é estruturada em forma de relatórios e demonstrativos contábeis e informações previstos na Lei de Responsabilidade Fiscal – LRF oriundos dos poderes e órgãos de onde fazem parte 5.568 municípios, 26 estados, o Distrito Federal e a União (BRASIL, 2023).

No SICONFI, os entes encaminham a Declaração de Contas Anuais (DCA), Relatório Resumido de Execução Orçamentária (RREO), Relatório de Gestão Fiscal (RGF) e a Matriz de Saldos Contábeis (MSC) para serem disponibilizadas para acesso público na página do SICONFI. Consoante, as informações podem ser acessadas, baixadas e utilizadas para análises, pesquisas acadêmicas entre outros, referente a todos estados e municípios tanto pelo Tesouro Nacional quanto pelos diversos usuários dessa informação. (BRASIL, 2023).

De acordo com o Conselho Nacional do Ministério Público (CNMP, 2015), o SICONFI representa uma evolução tecnológica em relação ao antigo Sistema de Coleta de Dados Contábeis (SISTN), sendo seu uso obrigatório para os entes da Federação que aderiram ao Sistema de Cooperação Intergovernamental (SICONV) e ao Programa Nacional de Apoio à Gestão Administrativa e Fiscal dos Municípios Brasileiros (PNAFM).

Com o SICONFI, a gestão pública se torna mais transparente e eficiente, já que o sistema representa um importante fator de modernização das práticas contábeis aplicadas ao setor público brasileiro, contribuindo para a promoção da transparência e da accountability na gestão dos recursos públicos ao evitar a manipulação de dados, priorizando o acesso à fonte (BRASIL, 2023).

2.3 INDICADOR DA QUALIDADE DA INFORMAÇÃO CONTÁBIL E FISCAL NO SICONFI

O desempenho medido pelo indicador é uma avaliação realizada pela Secretaria do Tesouro Nacional com a finalidade de medir a qualidade das informações contábeis e fiscais fornecidas pelos entes federativos ao Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro (BRASIL, 2024).

As informações fornecidas pelos gestores são tratadas pelo STN e calculados pela metodologia de ranqueamento simplificada, utilizando-se do percentual de acertos dos entes nas verificações. De modo que, quanto maior o percentual de acertos que o ente obtiver, melhor será a sua classificação no ranking, o qual considera diversos critérios para avaliar a precisão, completude, tempestividade e consistência das informações declaradas (BRASIL, 2024).

METODOLOGIA

Esta pesquisa classifica-se quanto aos objetivos como descritiva, segundo Andrade (2002), a pesquisa descritiva é caracterizada de tal forma por observar, analisar e interpretar os fatos que farão parte do estudo, no caso, os estados da região Norte e suas respectivas classificações no ranking ICF.

Quanto à abordagem, é classificada como quantitativa, pois busca classificar e analisar números, interpretando seus resultados Richardson (1999) e Raupp e Beuren (2004), destacam a importância da abordagem quantitativa tanto na coleta das informações quanto na análise dos dados para garantir a exatidão dos resultados e sustentar a explicação do objeto em estudo. As características da análise do indicador da qualidade da informação contábil, evidenciam o cunho quantitativo do estudo.

Quanto aos procedimentos, é classificada como documental (Gil, 2017), de acordo com Silva e Grigolo (2002), a pesquisa documental é o estudo de documentos que, de alguma forma já foram analisados por fontes secundárias, e serão reelaborados de acordo com a pesquisa em questão para a obtenção de dados.

Os dados apresentados foram retirados dos relatórios anuais do Indicador da Qualidade da Informação Contábil e Fiscal no SICONFI referente aos exercícios de 2019 a 2023 dos estados da região norte do Brasil, sendo eles: Acre, Amapá, Amazonas, Pará, Rondônia, Roraima e Tocantins.

A atribuição de notas dos entes da federação no ranking é dividida em 5 níveis, que variam de Aicf a Eicf, sendo a nota Aicf o maior conceito de acordo com a avaliação, com base no desempenho percentual nas variáveis, conforme o Quadro 1.

Quadro 1 – Indicador da Qualidade da Informação Contábil e Fiscal no SICONFI

Nota Desempenho percentual Aicf Desempenho superior ou igual a 95%. Bicf Desempenho superior ou igual a 85% e inferior a 95% do total. Cicf Desempenho superior ou igual a 75% e inferior a 85% do total. Dicf Desempenho superior ou igual a 65% e inferior a 75% do total. Eicf Desempenho inferior a 65% do total

De acordo com o apresentado no Quadro 1, quanto maior a porcentagem do desempenho, consoante com a qualidade da informação contábil, maior a classificação no ICF. O indicador leva em consideração a mesma data de corte da consolidação das contas públicas, o Balanço do Setor Público Nacional (BSPN). Ou seja, os dados são extraídos do sistema para apuração do ranking na mesma data em que são extraídos para a consolidação.

O Ranking da qualidade da informação é dividido em dimensões de avaliação para a obtenção da nota, cada dimensão reúne um conjunto de verificações que tem o mesmo objetivo ou que sejam relacionadas às mesmas informações, de acordo com o Quadro 2.

Quadro 2 – Dimensões das informações verificadas pelo Ranking SICONFI.

Dimensão Verificações da Avaliação I – Gestão da Informação São analisadas todas as declarações e matrizes de saldos contábeis enviadas pelos entes. II – Informações Contábeis São analisados os dados homologados por meio da Declaração de Contas Anuais (DCA) e enviados por meio da MSC de encerramento. III – Informações Fiscais São analisados os dados do Relatório Resumido da Execução Orçamentária (RREO) do 6º Bimestre e do Relatório de Gestão Fiscal (RGF) do 3º quadrimestre ou 2º semestre de todos os poderes/órgãos. IV – Informações Contábeis x Informações Fiscais São analisados os dados da Declaração de Contas Anuais (DCA), do Relatório Resumido de Execução Orçamentária (RREO) do 6º Bimestre, do Relatório de Gestão Fiscal (RGF) do 3º quadrimestre ou 2º semestre de todos os poderes/órgãos e a Matriz de Saldos Contábeis de dezembro.

O Quadro 2 reúne o modo como cada dimensão é utilizada a fim de analisar as informações enviadas para o sistema. Em vista disso, os dados para a elaboração do ICF são extraídos das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP), determinadas no Manual de Contabilidade Aplicada ao Setor Público (MCASP). São necessárias a serem utilizadas, a fim de normatizar a base e as resoluções dos seus componentes que devem ser observados pela União, estados, Distrito Federal e municípios, propiciando a consolidação das contas públicas na esfera nacional, em conformidade com o Plano de Contas Aplicado ao Setor Público (PCASP) (Brasil, 2024).

Os dados disponibilizados pela Secretaria do Tesouro Nacional foram analisados por meio de planilhas eletrônicas do Excel, em que foram demonstrados suas classificações e métodos nos quadros 01 e 02 da, e a estatística descritiva para identificar a média e evolução da variação dos indicadores. Desta maneira, foram elaboradas as tabelas e gráficos com desempenho percentual e notas dos indicadores referentes aos valores percentuais históricos do período analisado e notas obtidas no ICF.

ANÁLISE DOS RESULTADOS

A Tabela 1, que apresenta a evolução percentual do Indicador da Qualidade da Informação Contábil e Fiscal no SICONFI dos estados da região Norte entre 2019 e 2023, revela uma tendência de melhorias e variações significativas ao longo do período. Os estados do Amazonas e Tocantins demonstram desempenhos elevados, com percentuais consistentes acima de 95% nos últimos anos, indicando uma gestão fiscal robusta e bem estruturada.

O estado de Rondônia também se destaca com uma impressionante evolução, alcançando 99,69% em 2023, um aumento considerável comparado aos 93,20% de 2019. Este progresso pode ser atribuído a melhorias contínuas na precisão e conformidade das práticas contábeis e fiscais, conforme a Tabela 1.

Tabela 1 – Evolução do ICF percentual dos estados da região norte de 2019 a 2023

Estado 2019 2020 2021 2022 2023 Acre 89,40% 86,30% 87,85% 91,80% 92,25% Amapá 67,30% 69,50% 77,77% 81,67% 62,50% Amazonas 92,00% 92,60% 96,76% 95,08% 96,97% Pará 92,70% 87,80% 92,98% 88,64% 91,77% Rondônia 93,20% 95,10% 91,05% 98,21% 99,69% Roraima 12,20% 69,60% 69,04% 61,07% 76,41% Tocantins 82,60% 92,60% 98,34% 97,50% 99,54%

Em contrapartida, o estado do Amapá registrou sua menor pontuação no indicador no ano de 2023, quando obteve 62,50% e recebendo a nota E, diferentemente do ano anterior em que registrou nota C, de acordo com o desempenho e respectivas notas registradas no Quadro 1, sugerindo possíveis dificuldades na manutenção de práticas contábeis consistentes.

Assim como Roraima que apresentou oscilações e percentuais inferiores, que apesar de um significativo aumento de 12,20% em 2019 para 76,41% em 2023, refletindo desafios persistentes na qualidade das informações contábeis e fiscais. Acre e Pará destacam pela estabilidade e o comprometimento com a qualidade da informação fiscal. Estes dados evidenciam a heterogeneidade na evolução da qualidade da informação contábil e fiscal na região Norte, apontando tanto para sucessos quanto para áreas que requerem atenção e desenvolvimento contínuos.

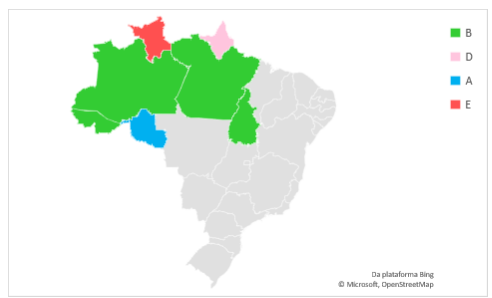

O Gráfico 1, apresenta a média da nota do ICF dos estados de 2019 a 2023, evidencia uma disparidade significativa na qualidade da informação entre os estados. Rondônia se destaca como o único a atingir a nota mais alta, “A”, refletindo um desempenho consistente e excelente no período analisado. Em contraste, Roraima apresenta o único estado a atingir a nota mais baixa, “E”, o que sugere dificuldades persistentes e uma necessidade urgente de melhorias na qualidade da informação contábil e fiscal.

Gráfico 1 – Média da nota ICF na região norte de 2019 a 2023

Fonte: Tesouro Nacional (2024)

Os demais estados, como Acre, Amazonas, Pará e Tocantins, pontuaram uma nota média “B”, indicando um desempenho geral bom, embora não tão destacado quanto o de Rondônia. O Amapá, com a nota “D”, revela um desempenho abaixo da média, o que pode sugerir problemas contínuos na gestão e na qualidade da informação. Essas variações nas notas médias refletem as diferentes estratégias e níveis de eficácia na implementação de práticas contábeis e fiscais entre os estados da região Norte.

Conforme apresentado na Tabela 2, os estados revelam um panorama diversificado de evolução entre 2019 e 2023. Amazonas e Tocantins se destacam por manterem um desempenho consistentemente elevado, com Amazonas apresentando notas A nos últimos três anos e Tocantins registrando nota A consecutivamente desde 2021. Rondônia, por sua vez, alterna entre notas A e B, refletindo variações na qualidade das informações contábeis e fiscais, mas ainda assim mantendo-se em um patamar satisfatório.

Tabela 2 – Evolução das notas ICF dos estados da região norte de 2019 a 2023.

Estado 2019 2020 2021 2022 2023 Acre B B B B B Amapá D D C C E Amazonas B B A A A Pará B B B B B Rondônia B A B A A Roraima E D D E C Tocantins C B A A A

Fonte: Tesouro Nacional (2024)

Em 2019, apenas dois estados da Região Norte (Amazonas e Tocantins) figuravam na categoria A, que indica alto nível de qualidade da informação. Em 2023, este número subiu para três estados, com a inclusão do Acre. Por outro lado, estados como Roraima evidenciam maior instabilidade nas suas avaliações de ICF. Esses resultados indicam que, embora alguns estados tenham alcançado melhorias significativas na qualidade das informações contábeis e fiscais, outros ainda enfrentam dificuldades em manter um nível elevado de conformidade e precisão na gestão fiscal.

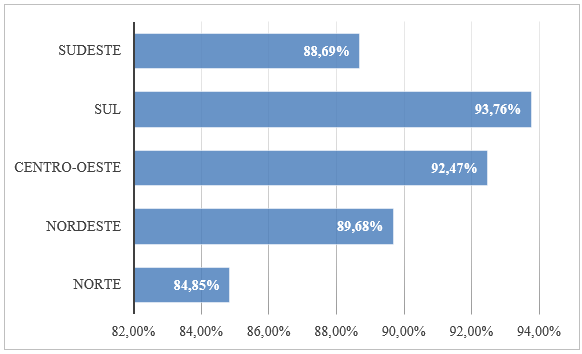

O desempenho percentual de qualidade da informação contábil e fiscal entre as regiões do Brasil revela disparidades significativas. A região Sul lidera com um percentual de 93,76%, seguida de perto pelo Centro-Oeste com 92,47%. Esses números indicam que as regiões Sul e Centro-Oeste mantêm um elevado nível de precisão e conformidade nas suas práticas contábeis e fiscais. O Sudeste também apresenta um desempenho relativamente alto, com 88,69%, refletindo um compromisso robusto com a qualidade das informações fiscais, embora haja uma pequena margem de melhoria em comparação com as regiões Sul e Centro-Oeste.

Gráfico 2 – Média do desempenho ICF das regiões do Brasil de 2019 a 2023

Fonte: Brasil (2024)

Por outro lado, as regiões Norte e Nordeste exibem percentuais inferiores, com 84,85% e 89,68%, respectivamente. Embora esses valores ainda estejam em uma faixa considerável, indicam que há uma disparidade entre a região norte e as outras regiões, que pode estar associado a fatores, problemáticas e desafios administrativos específicos dessa região do país.

CONSIDERAÇÕES FINAIS

Com esta pesquisa, procurou- se atender ao objetivo proposto, que delimita- se em analisar as informações contábeis e fiscais dos estados da região norte representadas pelo resultado no Ranking do ICF publicadas pela Secretaria do Tesou Nacional no período de 2019 a 2023. O estudo evidenciou tanto avanços significativos quanto desafios persistentes na qualidade da gestão fiscal entre os estados.

Os estudos demonstraram que Amazonas, Rondônia e Tocantins se destacaram por seus desempenhos elevados e consistentes, com notas “A” e “B” ao longo dos anos, indicando práticas contábeis robustas e conformidade com as normas do Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro. Em particular, Rondônia apresentou uma evolução notável, alcançando 99,69% em 2023, demonstrando um compromisso contínuo com a melhoria da qualidade das informações.

Por outro lado, estados como Amapá e Roraima apresentaram variações e desempenhos inferiores, com Roraima registrando a maior oscilação e dificuldades em manter uma qualidade consistente das informações. Essas flutuações destacam a necessidade de ações focadas em melhorar a qualidade da informação das práticas contábeis nesses estados.

A média da nota do ICF na região Norte, embora mostrando avanços, ainda revela disparidades significativas em comparação com outras regiões do brasil. A região norte, com uma média de 84,85%, ficou atrás das regiões nordeste, sul, centro-oeste e sudeste, indicando que há espaço para melhorias na qualidade das informações contábeis e fiscais.

Os resultados obtidos reforçam a importância da transparência e da qualidade da informação contábil e fiscal no setor público. O estudo contribui para uma compreensão mais aprofundada e direcionada do desempenho dos estados da região norte e a comparação da região com as outras regiões do país. A divulgação dos resultados do estudo incentiva uma maior transparência nas práticas contábeis e fiscais dos estados, fortalecendo a confiança pública na gestão governamental, a fim de aumentar a conformidade com os padrões estabelecidos pelo SICONFI.

As principais limitações do estudo são expostas a seguir: (i) o contexto regional específico limita a generalização para outras áreas pois as particularidades econômicas, sociais e políticas da região podem influenciar os resultados de maneiras que não se aplicam a outras áreas; (ii) a influência de fatores externos, como mudanças políticas, econômicas ou sociais ocorridas durante o período de estudo podem ter influenciado a qualidade das informações contábeis e fiscais; (iii) a evolução tecnológica e normativa ao longo do período de estudo podem ter afetado a forma como os dados foram coletados e reportados, introduzindo variabilidade adicional nos resultados; (iv) a temporalidade dos dados analisados são retrospectivos e podem não refletir a situação atual ou futuras mudanças na gestão fiscal dos estados.

Em suma, a análise demonstrou que, apesar dos avanços significativos em alguns estados, há uma necessidade contínua de esforços para garantir a melhoria da qualidade das informações contábeis e fiscais na região Norte. A pesquisa fornece uma base importante para futuras investigações, em que podem ser apontadas as seguintes questões: (i) ampliar a amostra para todos os estados do país; (ii) mensurar a qualidade dos municípios das regiões; (iii) comparar o ICF com outros indicadores para mensurar suas correspondências e influencias.

REFERÊNCIAS

ANDRADE, M. M. Como preparar trabalhos para cursos de pós-graduação: noções práticas. 6.ed. São Paulo: Atlas, 2002.

Bairral, M. A. da C., Silva, A. H. C. e ., & Alves, F. J. dos S.. (2015). Transparência no setor público: uma análise dos relatórios de gestão anuais de entidades públicas federais no ano de 2010. Revista De Administração Pública, 49(3), 643–675. https://doi.org/10.1590/0034-7612125158

BOFF, M. L. Estratégias de legitimidade organizacional de Lindblom na evidenciação ambiental e social em relatórios da administração de empresas familiares. 2007. 160f. Dissertação (Mestrado em Ciências Contábeis) – Programa de Pós-Graduação em Ciências Contábeis, Centro de Ciências Sociais Aplicadas, Universidade Regional de Blumenau, Blumenau, 2007.

BRASIL. CNMP – Conselho Nacional do Ministério Público. (2015). Siconfi é tema de debate no 6º Congresso Brasileiro de gestão do MP. Brasília: https://www.cnmp.mp.br/portal/todas-as-noticias/8705-siconfi-e-tema-de-debate-no-6- congresso-brasileiro-de-gestao-do-mp?highlight=WyJzaWNvbmZpIl0=. Acesso em 15 jul 2024.

BRASIL. Lei Complementar nº 101, de 04 de maio de 2000. Estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências. Diário Oficial da União, Brasília, DF, 05 mai. 2000. Acesso em: 14 fev. 2024.

BRASIL. Lei de acesso à informação – nº 12.527 de 18 de novembro de 2011. Regula o acesso a informações previsto na CF 88. Disponível em: http://www.planalto.gov.br/ccivil_03/_ato2011-2014/2011/lei/l12527.htm acesso em: 16 fev. 2024.

BRASIL. MINISTÉRIO DA ECONOMIA. SECRETARIA DO TESOURO NACIONAL. Ranking dos estados: metodologia 2024. Disponível em: https://rankingmunicipios.tesouro.gov.br/metodologia. Acesso em: 16 jul. 2024.

BRASIL. Secretaria do Tesouro Nacional (STN). Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro (SICONFI). Disponível em: https://siconfi.tesouro.gov.br/siconfi/pages/public/conteudo/conteudo.jsf?id=38. Acesso em: 16 jul. 2024.

DE ARAUJO E SILVA, F; MARIO, PC. Prestação de contas no setor público: Qual é o alcance da difusão dos resultados da organização? Revista Facultad de Ciencias Economicas: Investigacion y Reflexion. 24, 1, 119-133, jun 2016.

FORTES, Gabriel Barroso; MORAES, Filomeno. Federalismo e democracia. Revista de informação legislativa: RIL, v. 53, n. 211, p. 199-226, jul./set. 2016. Disponível em: <https://www12.senado.leg.br/ril/edicoes/53/211/ril_v53_n211_p199 >

GIL, A. C. Métodos e técnicas de pesquisa social. 5.ed. São Paulo: Atlas, 1999.

Haufler, V. (2010). Disclosure as Governance: The Extractive Industries Transparency Initiative and Resource Management in the Developing World. Global Environmental Politics, 10, 53-73. https://doi.org/10.1162/GLEP_a_00014. Acesso em: 14 fev 2024.

Jing-Bo, W. (2015). Weighing the Public Interest in the Disclosure of Government Information. Social Sciences in China, 36, 37 – 55. https://doi.org/10.1080/02529203.2015.1062228. Acesso em: 14 fev 2024.

KIM, Pan S. et al. Toward participatory and transparent governance: report on the Sixth Global Forum on Reinventing Government. Public Administration Review, v. 65, n. 6, p. 646-654, 2005

Kolstad, I., & Wiig, A. (2009). Is Transparency the Key to Reducing Corruption in Resource-Rich Countries?. World Development, 37, 521-532. https://doi.org/10.1016/J.WORLDDEV.2008.07.002. Acesso em: 14 fev 2024.

MARQUES, Simone Beatriz Santos da Silva. Transparência nos pequenos municípios do Rio Grande do Sul: um estudo sobre a divulgação de indicadores da LRF e da LAI. 2014.

RAUPP, F. M.; BEUREN, I. M. Metodologia da pesquisa aplicável às ciências sociais. In: BEUREN, I. M. (Org). Como elaborar trabalhos monográficos em contabilidade: teoria e prática. 3.ed. São Paulo: Atlas, 2004.

RICHARDSON, R. J. Pesquisa social: métodos e técnicas. 3. ed. São Paulo: Atlas, 1999.

SANTOS, Sandra Regina Toledo; ALVES, Tiago Wickstrom. O impacto da Lei de Responsabilidade Fiscal no desempenho financeiro e na execução orçamentária dos municípios no Rio Grande do Sul de 1997 a 2004. Revista de Administração Pública – RAP, Rio de Janeiro, v. 45, n. 1, p. 181-208, 2011.

SILVA, M. B.; GRIGOLO, T. M. Metodologia para iniciação cientifica a prática da pesquisa e da extensão II. Florianópolis: UDESC, 2002.

SILVA, C. C. da. O nível de consistência das informações financeiras dos municípios brasileiros. FGV: Dissertação de mestrado. 2019.

TOLENTINO, Marlúcia A. et al. Lei de responsabilidade fiscal: dificuldades e benefícios da implementação e operacionalização na microrregião de Bocaiúva. Unimontes Científica, Montes Claros, v. 3, n. 3, p. 38-55, jun. 2002.

1Graduanda de Ciências Contábeis pela Universidade Federal do Amazonas,

E-mail: moniquedecarla@gmail.com;

2Mestre em Contabilidade e Controladoria, professor e orientador do Departamento de Contabilidade da Universidade Federal do Amazonas,

E-mail: bart_pereira@hotmail.com;

3Doutor em Engenharia de Transportes pela Universidade Federal do Rio de Janeiro. Professor do Departamento de Contabilidade da Universidade Federal do Amazonas,

E-mail: mmartins@ufam.edu.br;

4Mestre em Contabilidade e Controladoria. Professor do Departamento de Contabilidade da Universidade Federal do Amazonas,

E-mail: andrecosta@ufam.edu.br