ANALYSIS OF THE PERCEPTION OF INDIVIDUAL MICROENTREPRENEURS (MEI’S) ABOUT THE ROLE OF ACCOUNTING IN BUSINESS SUSTAINABILITY AND GROWTH: EXPECTATIONS AND REALITIES

REGISTRO DOI: 10.69849/revistaft/ar10202505280835

Donaldson Lima Monteiro¹

Profa. Me. Rosangela Venâncio Nunes²

Resumo

O presente estudo tem por objetivo geral analisar a percepção dos Microempreendedores Individuais (MEIs) sobre a adoção da contabilidade e suas contribuições para a sustentabilidade e o crescimento de seus negócios, contrastando expectativas e realidades. Para isto, a pesquisa adotou uma abordagem descritiva, combinando pesquisa bibliográfica e de campo com levantamento (survey). A coleta de dados foi realizada por meio de um questionário estruturado com 28 perguntas, sendo 23 com respostas de múltipla escolha ( fechadas) e 5 questões abertas. O questionário foi aplicado por meio do envio de um link do Google forms ® para possíveis entrevistados no período de 07 a 30 de novembro de 2024, e obteve-se 14 respondentes. Os dados foram analisados utilizando estatísticas descritivas e ferramentas como tabelas e gráficos no Microsoft Excel®. A abordagem mista (qualitativa para a seleção da amostra e quantitativa para análise das respostas) foi empregada para investigar a relevância das práticas contábeis para os microempreendimentos e identificar possíveis barreiras enfrentadas pelos MEIs. Os resultados evidenciaram que os MEIs reconhecem a importância da contabilidade, especialmente para a gestão financeira e o planejamento estratégico. No entanto, a verificou-se subutilização de ferramentas contábeis, como a Demonstração do Fluxo de Caixa (DFC) e o controle de estoques, limitando assim o potencial impacto positivo na sustentabilidade e crescimento dos negócios. Foram identificadas pelos entrevistados barreiras como custo e desconhecimento dos benefícios da informação contábil e como os principais desafios. Este estudo reforça a necessidade de ações educacionais e consultorias especializadas para promover a integração entre contadores e microempreendedores, contribuindo para maior eficiência na gestão e no crescimento sustentável dos negócios.

Palavras-Chave: MEI, Contabilidade; Sustentabilidade.

1 INTRODUÇÃO

A contabilidade é uma ciência social que vai muito além do simples registro de transações financeiras. Ela desempenha um papel estratégico na sustentabilidade e crescimento de negócios, especialmente para pequenos empreendimentos como os Microempreendedores Individuais (MEIs). Os MEIs, formalizados a partir da Lei Complementar 128/2008, são um dos principais pilares da economia brasileira, representando mais de 14 milhões de empreendedores registrados até 2023, segundo dados do Portal do Empreendedor (2023). Esses empreendedores geralmente têm acesso limitado a recursos e conhecimentos técnicos, o que torna a contabilidade ainda mais relevante para o sucesso de seus negócios.

A contabilidade para MEIs tem o objetivo de fornecer informações relevantes sobre o desempenho do negócio, ajudando na tomada de decisões, no controle de custos e na identificação de oportunidades de crescimento. Além disso, a contabilidade permite o cumprimento de obrigações fiscais, evitando multas e penalidades que podem prejudicar o desenvolvimento dos negócios. Em um ambiente de crescente competitividade, o uso eficiente da contabilidade pode ser um diferencial significativo para os MEIs que desejam se manter no mercado a longo prazo.

No entanto, muitos MEIs ainda enfrentam dificuldades para entender a importância da contabilidade, considerando-a um custo desnecessário ou algo excessivamente complexo. Essa visão limitada pode comprometer tanto a sustentabilidade quanto o potencial de crescimento desses negócios. Assim, o papel da contabilidade precisa ser melhor compreendido e aplicado no cotidiano dos MEIs, para que eles possam não apenas sobreviver, mas prosperar no cenário empresarial.

Diante do exposto, o presente estudo busca respostas para o seguinte problema: Como os Microempreendedores Individuais (MEIs) percebem a adoção de práticas contábeis em seus negócios, e de que maneira essa percepção afeta a sustentabilidade financeira e o crescimento de seu empreendimento?

No intuito de responder ao problema exposto, o objetivo geral desta pesquisa é analisar a percepção de MEIS sobre a adoção da contabilidade e sobre as suas possíveis contribuições para a sustentabilidade e para o crescimento dos seus negócios. E os objetivos específicos são: Apresentar a definição legal de MEI e ressaltar a sua relevância no contexto social e econômico brasileiro;discorrer sobre contabilidade, identificar as práticas contábeis e suas contribuições; apresentar as práticas contábeis que podem ser adotadas no dia a dia de negócios de MEIs seus benefícios; analisar como a adoção de práticas contábeis podem contribuir para a sustentabilidade financeira e o crescimento de seus negócios de MEIs; descrever que práticas contábeis os MEIs entrevistados utilizam e como percebem a sua contribuição para a gestão dos seus negócios; analisar como a adoção de práticas contábeis pelos MEIs podem contribuir para a sustentabilidade financeira e o crescimento de seus negócios.

O crescimento do número de Microempreendedores Individuais (MEIs) no Brasil evidencia a importância dessas microempresas para a economia do país. Dados do SEBRAE (2023) mostram que os MEIs representam mais de 50% dos pequenos negócios ativos e são responsáveis por uma parcela expressiva da geração de emprego informal e formal, especialmente em tempos de crise econômica. No entanto, estudos como os de Souza e Lima (2021) apontam que 30% dos MEIs encerram suas atividades antes de completar cinco anos, o que está relacionado, em grande parte, à ausência de práticas gerenciais e financeiras apropriadas.

Essa pesquisa é relevante e se justifica, pois pretende explorar como os MEIs percebem a contabilidade podem e de que maneiras essas práticas contribuem para o sucesso de seus negócios. A adoção de ferramentas contábeis é fundamental para um melhor controle financeiro, planejamento de investimentos e aumento da competitividade no mercado. Além disso, o estudo pode ajudar a identificar barreiras que impedem a adesão dos MEIs a essas práticas e sugerir formas de superá-las.

Uma análise das percepções sobre as práticas fiscais permitirá entender melhor o comportamento dos empreendedores em relação ao uso de informações financeiras para a tomada de decisões. Com isso, poderão ser propostas ações de capacitação e conscientização sobre a importância da contabilidade como um fator estratégico para a sustentabilidade e crescimento dos negócios, atendendo assim a uma lacuna identificada na literatura e nas pesquisas anteriores.

Dada a relevância do tema, como apontado supõe-se que haveria uma percepção positiva dos Microempreendedores Individuais (MEIs) em relação à adoção das práticas contábeis e uma consciência sobre que a utilização destas práticas poderiam influenciar diretamente na efetividade da gestão seus negócios.

A metodologia deste estudo combina abordagens quantitativas e qualitativas. A coleta de dados foi realizada em duas fases: a primeira trata-se de pesquisas sobre os assuntos contabilidade, práticas contábeis, MEI e relevância das práticas contábeis para sustentabilidade e crescimento de pequenos negócios. A segunda fase consiste na aplicação de questionários estruturados com uma amostra intencional de 14 MEIs que foram entrevistados para entender suas percepções sobre as práticas contábeis e as barreiras enfrentadas na adoção dessas ferramentas. O questionário foi construído utilizando a ferramenta Google forms, composto de perguntas fechadas, permitindo uma análise do cenário proposto, foi aplicado no período de 07 a 30 de novembro de 2024 por meio de link enviado pelo pesquisador pelo whatsapp.

Os dados quantitativos foram analisados por meio de estatísticas descritivas, com a utilização de gráficos identificando padrões e tendências nas respostas dos entrevistados. Os dados qualitativos, por sua vez, serão analisados por meio de categorização temática, com foco em identificar percepções comuns e específicas sobre a contabilidade.

O presente estudo encontra-se estruturado em seis partes. A primeira trata-se da introdução, em seguida apresenta o referencial teórico sobre os assuntos: Definição Legal de MEI, as práticas contábeis e suas contribuições para sustentabilidade e crescimento de pequenos negócios , práticas contábeis que podem ser adotadas no dia a dia de negócios de MEIs seus benefícios para a sustentabilidade e o crescimento de seus negócios de MEIs, na sequência tem-se identificação do percurso metodológico, análise de resultados, discussões e considerações finais.

2 REFERENCIAL TEÓRICO

O referencial teórico que norteia a presente pesquisa primeiramente discorre sobre conceito de MEI e a sua relevância no contexto social e econômico brasileiro; a contabilidade: suas as práticas contábeis e contribuições para sustentabilidade e crescimento de pequenos negócios; práticas contábeis que podem ser adotadas no dia a dia de negócios de MEIs seus benefícios; e é finalizado com apresentação de um panorama de estudos anteriores sobre os assuntos que embasaram a parte teórica da pesquisa.

2.1 Definição Legal de MEI e a sua relevância no contexto social e econômico brasileiro

O Microempreendedor Individual (MEI) é definido pela Lei Complementar nº 128/2008 como a pessoa física que exerce, em caráter habitual, atividade econômica de natureza urbana ou rural, com faturamento anual não superior a R$ 81.000,00 e que se enquadra nas condições estabelecidas por esta Lei Complementar. Ainda conforme a Lei Complementar, para se tornar um Microempreendedor Individual (MEI), é necessário atender a alguns requisitos básicos. As principais condições para ser MEI são:

- Faturamento: o faturamento anual não pode ultrapassar o limite estabelecido pela legislação.

- Atividades permitidas: A atividade a ser exercida deverá estar na lista de ocupações permitidas para MEIs. Essa lista abrange diversas áreas, desde serviços como manicure e pedreiro até atividades como produção de artesanato e venda de produtos pela internet.

- Número de funcionários: o MEI poderá contratar, no máximo, um empregado. Esse funcionário deverá receber o piso da categoria ou um salário mínimo.

- O MEI não poderá ser sócio, titular ou administrador de outra empresa.

Em resumo, para ser MEI é necessário: ter um negócio próprio e exercer uma atividade permitida por lei; ter um faturamento anual que não ultrapasse o limite estabelecido, poderá contratar no máximo um funcionário e não ter participação em outra empresa.

Essa figura jurídica, instituída com o objetivo de formalizar pequenos negócios e simplificar o processo de regularização, representa um marco importante para o empreendedorismo no Brasil, ao oferecer um regime tributário simplificado e acesso a benefícios previdenciários

O Microempreendedor Individual (MEI) surgiu no Brasil em 2009 com o objetivo de formalizar pequenos negócios e trabalhadores autônomos, promovendo a inclusão no mercado formal e facilitando o acesso a benefícios previdenciários (SEBRAE, 2022). A criação dessa figura jurídica permitiu que milhões de brasileiros regularizassem suas atividades, contribuindo diretamente para a economia formal do país.

Instituído pela Lei Complementar nº 128/2008, o visto MEI facilita a formalização de pequenos empreendedores, permitindo que eles contribuam para a previdência social e tenham acesso a benefícios fiscais e trabalhistas. A categoria tem ganhado relevância no cenário econômico e social do Brasil, promovendo a inclusão de indivíduos que, de outra forma, estariam à margem da economia formal.

Segundo Rocha et al. (2019), o MEI representa um marco na inclusão econômica e social, oferecendo uma regularização de milhões de trabalhadores informais no Brasil.

De acordo com o SEBRAE (2022), o MEI é responsável pela formalização de mais de 14 milhões de pequenos negócios no Brasil, o que corresponde a 56% das empresas registradas no país. Segundo Silva (2021), essa modalidade tem um papel crucial na geração de emprego e renda, especialmente em períodos de crise econômica, como o enfrentado durante a pandemia de COVID-19. Já Gonçalves e Ribeiro (2020) apontam que o regime simplificado de tributação é um dos principais atrativos para a formalização dos MEIs. Complementando, Pereira e Alves (2021) destacam a contribuição significativa do MEI para a redução do desemprego no país. Ainda, estudos de Souza (2022) mostram que o MEI fomenta o empreendedorismo entre mulheres e jovens, promovendo um impacto social relevante.

Santos e Oliveira (2020) apontam que o crescimento do número de MEIs reflete a capacidade do setor de adaptar-se rapidamente às mudanças de mercado, sendo uma estratégia importante para combater o desemprego. De acordo com Lima (2019), o MEI contribui significativamente para a arrecadação tributária, pois as atividades formalizadas geram impostos, mesmo com a carga tributária reduzida. Por fim, Pereira (2018) destaca que o MEI facilita o acesso ao crédito e a políticas públicas de incentivo ao empreendedorismo.

A figura do MEI tem se consolidado como um importante pilar na economia brasileira. Ela não apenas promove a inclusão de trabalhadores na economia formal, mas também impulsiona a criação de novos negócios, reduzindo a informalidade. O crescimento significativo do número de MEIs reflete a importância dessa modalidade no combate ao desemprego e na promoção do desenvolvimento econômico local e nacional.

Essas referências demonstram que o MEI desempenha um papel crucial no Brasil, tanto no aspecto econômico quanto no social. O número crescente de MEIs registrados atesta a eficácia dessa política pública em atrair pequenos empreendedores para a formalidade, gerando renda e oportunidades. Além disso, sua atuação se torna ainda mais expressiva em momentos de crise econômica, quando o empreendedorismo é visto como uma alternativa para a falta de emprego formal.

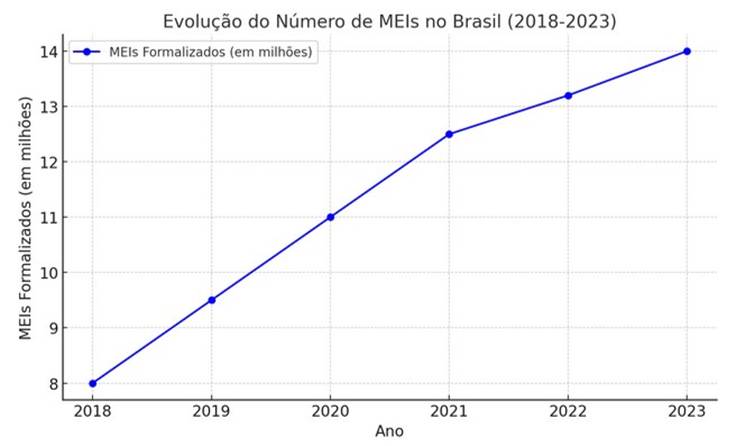

Nos últimos anos, o Brasil testemunhou um crescimento exponencial no número de Microempreendedores Individuais (MEIs), como demonstra a Figura 1. De acordo com dados do SEBRAE de 2023, publicados em 2024,, o número de MEIs formalizados saltou de 8 milhões em 2018 para 14 milhões em 2023, representando um aumento de 75% em apenas cinco anos. Esse crescimento reflete tanto o aumento do desemprego formal quanto uma maior busca pela formalização de pequenos negócios.

Figura 1 – Evolução do número de MEIs no Brasil (2018-2023).

Observa-se que a participação dos MEIs no PIB cresceu de 4% em 2018 para 7% em 2023, evidenciando o papel estratégico dessa categoria na sustentabilidade econômica e na ampliação da base formal de negócios.

Assim, com a relevância social e econômica estabelecida, é fundamental entender como a contabilidade, por meio de práticas específicas, pode contribuir para a gestão e crescimento sustentável desses microempreendimentos.

2.2 A contabilidade: as práticas contábeis e suas contribuições para sustentabilidade e crescimento de pequenos negócios

A contabilidade desempenha um papel essencial na gestão empresarial, sendo um recurso estratégico para o planejamento financeiro e a tomada de decisões (IUDÍCIBUS, 2018). Para os pequenos negócios, as práticas contábeis são ferramentas indispensáveis para garantir sua sustentabilidade e crescimento.

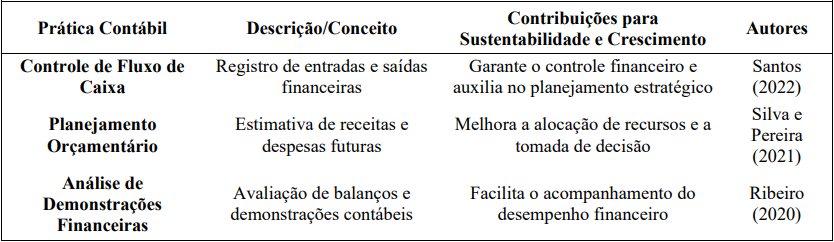

Segundo Iudícibus (2018), a contabilidade é a ciência que organiza, avalia e interpreta os dados financeiros das empresas, sendo fundamental para o controle de seus recursos. Vieira (2019) aponta que a contabilidade gerencial permite aos gestores tomarem decisões mais assertivas com base em relatórios financeiros. De acordo com Ribeiro (2020), a adoção de boas práticas contábeis é crucial para a sobrevivência de pequenos negócios, pois ajuda a mitigar riscos e maximizar oportunidades de crescimento. Silva e Pereira (2021) destacam que a contabilidade financeira e tributária permite que as empresas estejam em conformidade com a legislação, evitando problemas fiscais e multas. Além disso, Santos (2022) argumenta que práticas como o controle de fluxo de caixa e o planejamento orçamentário são indispensáveis para a sustentabilidade financeira de pequenos negócios.

Quadro 1: Principais de Práticas Contábeis para Pequenos Negócios

As práticas contábeis são fundamentais para garantir a continuidade e o crescimento de pequenos negócios, especialmente os MEIs. A correta aplicação de técnicas contábeis permite não apenas o controle financeiro, mas também a adequação legal e o planejamento estratégico, fatores essenciais para a sustentabilidade de qualquer empreendimento.

Com isso, no próximo tópico, serão analisadas as práticas contábeis específicas que os MEIs podem adotar no seu dia a dia e como essas práticas beneficiam a sustentabilidade e o crescimento de seus negócios.

2.3 Práticas contábeis que podem ser adotadas no dia a dia de negócios de MEIs seus benefícios para a sustentabilidade e o crescimento de seus negócios de MEIs

Para os MEIs, a adoção de práticas contábeis, mesmo em pequena escala, pode ser determinante para a sustentabilidade e o crescimento de seus negócios. Práticas simples, mas eficazes, ajudam a manter a organização financeira e contribuem para o crescimento a longo prazo. (SANTOS, 2022)

Santos (2022) destaca que o controle de fluxo de caixa é uma das práticas mais importantes para a gestão financeira dos MEIs, permitindo que o empreendedor tenha uma visão clara de suas finanças. Segundo Lima (2020), a correta emissão de notas fiscais e o controle de estoque são práticas essenciais para manter a regularidade do negócio. Silva e Almeida (2021) apontam que o uso de softwares de contabilidade simplificados pode facilitar o controle financeiro, mesmo para quem não tem conhecimento técnico profundo. De acordo com Pereira (2022), o planejamento financeiro e a separação das finanças pessoais das empresariais são práticas que ajudam a evitar o descontrole financeiro. Por fim, Costa (2023) reforça que a análise periódica dos resultados permite que o MEI identifique áreas de melhoria e invista de forma mais assertiva.

Quadro 2- Quadro de Práticas Contábeis para MEIs

| Prática Contábil | Descrição/Conceito | Benefícios para MEIs | Autores |

| Separação de Finanças Pessoais e Empresariais | Distinção entre as contas pessoais e do negócio | Evita confusões financeiras e facilita a gestão do negócio | Pereira (2022) |

| Emissão de Notas Fiscais | Documento que comprova a venda ou prestação de serviços | Garante regularidade fiscal e facilita o controle de vendas | Lima (2020) |

| Registro de Receitas | Documentação das entradas financeiras | Facilita a apuração de impostos e controle tributário | Carvalho (2021) |

| Controle de Fluxo de Caixa | Registro diário de entradas e saídas | Evita desequilíbrios financeiros e facilita o planejamento | Santos (2022) |

| Conciliação Bancária | Comparação de registros financeiros com extratos bancários | Evite erros e problemas de liquidez | Almeida (2020) |

| Ferramentas de Gestão | Uso de softwares ou planilhas para controle contábil | Facilidade na organização e emissão de documentos fiscais | Araújo (2018) |

| Planejamento Orçamentário | Previsão de receitas e despesas futuras | Maior controle sobre despesas e previsibilidade financeira | Lima e Rodrigues (2022) |

Por meio do quadro 2 observa-se que a adoção de práticas contábeis, mesmo em negócios de menor porte, como os MEIs, traz benefícios significativos para a sustentabilidade e o crescimento desses empreendimentos. O controle eficiente das finanças permite não apenas a sobrevivência no mercado, mas também o crescimento sustentável.

A seguir, evidencia-se um panorama de estudos acadêmicos relatados por vários autores em suas pesquisas, publicadas nas plataformas de literatura acadêmica sobre Contabilidade e práticas Contábeis para MEIs.

2.4 Panorama de estudos anteriores

Para explanar o que outras pesquisas tem levantado sobre o assunto estudado na presente pesquisa da apresenta-se o quadro 3 referente a um panorama de estudos anteriores.

Quadro 3- Panorama de estudos anteriores

| Ano | Autores | Meio de divulgação | Título | Objetivo geral | Conclusões obtidas |

| 2015 | Almeida e Pereira | Revista de Gestão Financeira | A importância da contabilidade para MEIs na gestão financeira | Avaliar a relevância da contabilidade na sustentabilidade financeira dos MEIs | Constatou-se que a maioria dos MEIs subutiliza as práticas contábeis, impactando sua sobrevivência. s |

| 2020 | Silva, Santos e Oliveira | Revista Brasileira de Contabilidade | Contabilidade Gerencial aplicada a pequenos negócios | Verificar a aplicação de práticas contábeis gerenciais em MEIs | A pesquisa mostrou que a maioria dos MEIs não utiliza as ferramentas financeiras. |

| 2021 | Souza e Lima | Congresso de empreendedorismo | Desafios de contabilidade para pequenos negócios | Analisar as dificuldades dos pequenos negócios na implementação de práticas contábeis. | O estudo concluiu que a falta de conhecimento e o custo são os maiores obstáculos para os pequenos negócios. |

As publicações expostas no panorama do quadro 3 relativo a publicações sobre assunto releva que os estudos anteriores sugerem que, embora as práticas contábeis sejam essenciais para a gestão eficiente dos MEIs, muitos empreendedores ainda subestimam sua importância ou dificuldades para implementar essas práticas de forma adequada. Esses resultados reforçam a necessidade de investigar mais profundamente como os MEIs percebem a contabilidade e de que forma sua adesão a essas práticas pode ser facilitada.

3 METODOLOGIA

A metodologia do presente estudo encontra-se evidenciada em classificação metodológica da pesquisa, classificação segundo a teoria da contabilidade e procedimentos utilizados na coleta e análise de dados.

3.1 Classificação Metodológica

Na visão de Gil (2012), a pesquisa é um procedimento realizado quando se pretende encontrar solução para problemas propostos. A presente pesquisa classifica-se como descritiva quanto aos objetivos, pois retrata características de uma determinada população através de técnicas padronizadas de coleta de dados (GIL, 2012; RAUPP; BEUREN, 2013).

O método científico utilizado foi o indutivo, pois o resultado foi baseado nas respostas do grupo entrevistado para resolver o problema. Quanto à natureza da pesquisa considera-se como aplicada. Para Gil (2012), esse tipo de pesquisa produz e emprega os conhecimentos em situações reais.

Conforme Silva e Menezes (2005), a pesquisa pode ser classificada quanto aos procedimentos em pesquisa bibliográfica, documental e de campo. A pesquisa é bibliográfica e de campo. A pesquisa bibliográfica foi realizada por meio de uma revisão da literatura para fundamentar os conceitos abordados, conforme Silva e Menezes (2005). Também é classificada como pesquisa de campo: Utilizou-se um questionário aplicado a microempreendedores, coletando dados primários em um ambiente natural dos respondentes, como descrito por Gil (2019).

Em relação ao objetivo, a pesquisa é descritiva. Segundo Pinheiro (2010),a pesquisa descritiva descreve as características de uma determinada população ou fenômenos e promove relação entre as variáveis.

Para análise e entendimento dos dados coletados utilizou-se a abordagem mista, Gil (2012), ressalta que esse método é quando utiliza-se de abordagem, quali e quanti, é qualitativa conforme a abordagem do problema, Beuren (2009), descreve que a pesquisa qualitativa busca esclarecer peculiaridades que não são exploradas no estudo quantitativo.

Adotou-se neste estudo a abordagem quali e quantitativa, considerando-a adequada destacar o papel da contabilidade na sustentabilidade e crescimento dos negócios confrontando expectativas e realidades. Além disso, foi utilizada uma pesquisa exploratória para investigar a percepção dos microempreendedores individuais (MEI’S) sobre o papel da contabilidade na sustentabilidade e crescimento dos negócios.

Para Reis (2010), são quantitativas quando as respostas são quantificadas e utilizadas técnicas estatísticas no trato das informações, traduzindo em números as respostas analisadas e dados coletados. Neste trabalho foi necessário quantificar para que fosse possível identificar percepção dos microempreendedores individuais (MEI’S) sobre o papel da contabilidade na sustentabilidade e crescimento dos negócios.

Por fim, o procedimento trata-se de um estudo bibliográfico e levantamento ou survey, Gil (2012), concluiu que a pesquisa bibliográfica se utiliza de conteúdos já publicados como livros, artigos científicos, materiais encontrados na internet, entre outros.

Quanto ao levantamento ou survey, Pinheiro (2010), afirma que o levantamento é feito quando a investigação é direta com os envolvidos do qual se deseja o comportamento conhecer.

3.2 Classificação segundo a Teoria da Contabilidade

Conforme Hendriksen e Breda (2010) a teoria descritiva (positiva) visa mostrar e explicar informações sobre determinado fato. Segundo Hendriksen e Breda (2010), O presente estudo é uma pesquisa descritiva e classifica-se conforme a teoria da contabilidade como teoria positiva, pois de acordo com o problema proposto foi levantada uma hipótese a respeito da percepção dos microempreendedores individuais (MEI’S) sobre o papel da contabilidade na sustentabilidade e crescimento dos negócios

Segundo Hendriksen e Breda (2010), a pesquisa descritiva é adequada para investigar relações e comportamentos observáveis, como é o caso da percepção dos estudantes sobre o impacto das mídias sociais digitais. Neste estudo, foi levantada a hipótese de que o uso das informações contábeis pode contribuir para sobrevivência e crescimento de MEIs.

Além disso, o estudo busca embasar teoricamente suas conclusões com referências sólidas sobre os temas abordados. Para isso, foram exploradas as contribuições teóricas de diversos autores que discutem tanto as práticas contábeis como a sua utilização e contribuições para MEIs.

O estudo adota o enfoque comportamental, pois segundo Hendriksen e Breda (2010), analisa o comportamento humano e como ele é influenciado pelas práticas contábeis. Este enfoque foi considerado o mais adequado, pois o estudo investiga a percepção dos microempreendedores individuais (MEI’S) sobre o papel da contabilidade na sustentabilidade e crescimento dos negócios, o que é uma análise do comportamento humano.

3.3 Procedimentos para Coleta de Dados

O instrumento de coleta de dados se deu por meio de um questionário com perguntas fechadas de múltiplas escolhas, visando coletar dados para responder o problema da pesquisa.

A coleta de dados foi realizada por meio de um questionário estruturado com 28 perguntas, sendo 23 com respostas de múltipla escolha ( fechadas) e 5 questões abertas.O questionário foi dividido em quatro seções sendo elas: Perfil do entrevistado, análise da percepção dos microempreendedores individuais (MEI’S). Sobre o papel da contabilidade na sustentabilidade e crescimento dos negócios.

O questionário foi aplicado no período de 07 a 30 de novembro de 2024 na plataforma Google forms em que foi gerando um link e enviado aos alunos através do aplicativo whatsapp em grupos desta plataforma. O objeto desta pesquisa abrange MEIs, tendo um espaço amostral representado por 14 MEIs, a determinação dos respondentes se deu pelo método não probabilístico intencional e por conveniência, feita por acessibilidade para a realização da pesquisa. A população-alvo deste estudo não pode ser determinada de forma quantitativa. A amostra foi selecionada de intencional por como a partir dos contatos do pesquisador.

3.4 Procedimentos Para Análise dos Dados

A coleta de dados foi realizada no período de 07 a 30 de novembro de 2024, obteve- se 14 respostas. Os dados coletados por meio do questionário foram analisados a partir de técnicas da matemática e da estatística básica. Estes resultados do levantamento realizado foram transformados em porcentagem, sendo estes tabulados e armazenados no software Microsoft Excel®, gerando tabelas e gráficos para compreender e evidenciar os resultados encontrados.

Os dados coletados foram submetidos a análises estatísticas descritivas e inferenciais. Para isso, foi utilizado o software Microsoft Excel® para realizar análises de frequência. A interpretação dos resultados foi conduzida à luz dos objetivos e das hipóteses do estudo, buscando identificar padrões, tendências e relações significativas entre as variáveis estudadas.

4 ANÁLISE DE RESULTADOS

Esta seção descreve os resultados obtidos a partir dos dados coletados na pesquisa, cujo objetivo foi analisar a percepção dos MEIs sobre o papel da contabilidade na sustentabilidade e crescimento de seus negócios, contrastando expectativas e realidades vivenciadas. Ressalta-se que a participação dos respondentes fortaleceu a robustez dos dados e possibilitou uma análise abrangente das percepções coletadas, trazendo à tona desafios e oportunidades que podem nortear futuras intervenções para o crescimento e a sustentabilidade dos microempreendimentos.

4.1 Perfil dos entrevistados

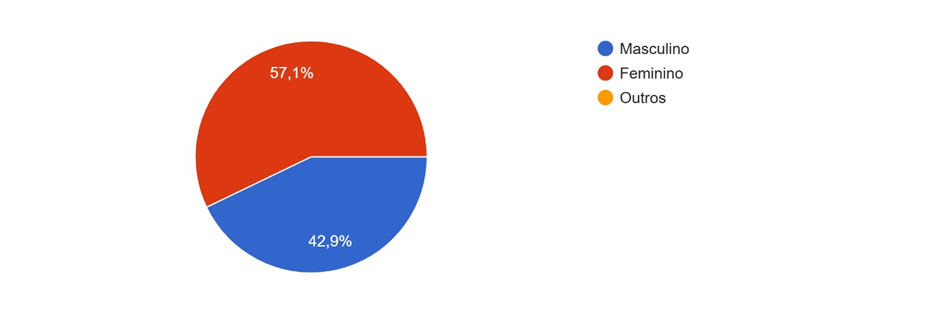

O Gráfico 1 demonstra a distribuição por gênero dos participantes da pesquisa, sendo 57,1% do gênero feminino, 42,9% do gênero masculino, e nenhum participante indicando a categoria “Outros”. Essa predominância de mulheres reflete a crescente participação feminina no universo do microempreendedorismo individual, fenômeno já apontado em estudos como o de Sebrae (2021), que destacou que as mulheres representam uma parcela significativa dos MEIs no Brasil, especialmente em setores como comércio e prestação de serviços.

Gráfico 1: Gênero dos entrevistados

A realidade da participação expressiva do gênero femenino pode está associada à busca por independência financeira e maior flexibilidade de horários, características que atraem mulheres que precisam conciliar trabalho e vida familiar. Contudo, as mulheres enfrentam desafios adicionais, como menor acesso a crédito e preconceitos de gênero, fatores que podem influenciar negativamente a sustentabilidade de seus negócios.

Por outro lado, a participação masculina, embora menor, também é relevante e destaca a presença de homens em atividades tradicionalmente atribuídas ao microempreendedorismo. Essa diversidade de gênero nos negócios pode ser explorada em políticas públicas e programas de capacitação específicos, promovendo equidade e atendendo às necessidades de diferentes grupos. A ausência de participantes na categoria “Outros” sugere que as discussões sobre diversidade de gênero no âmbito dos MEIs ainda podem ser aprofundadas, ampliando a representatividade de grupos que não se identificam no binarismo masculino/feminino. Esses dados ressaltam a importância de estratégias voltadas à inclusão, considerando as particularidades de cada grupo.

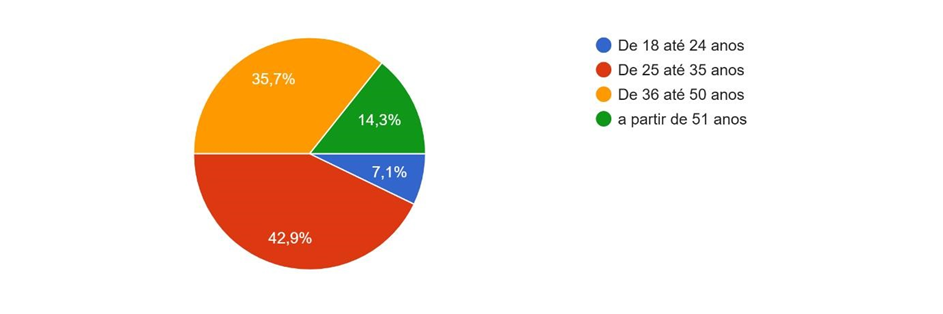

Os resultados obtidos referente à idade dos entrevistados, encontram-se do gráfico 2.

Gráfico 2: Faixa etária dos entrevistados

O gráfico 2 apresenta a distribuição etária dos respondentes, destacando que a maior parte dos participantes está na faixa de 25 a 35 anos (42,9%), seguida pela faixa de 36 a 50 anos (35,7%). A faixa etária a partir de 51 anos corresponde a 14,3%, enquanto a menor representatividade está na faixa de 18 a 24 anos, com apenas 7,1%.

A predominância de empreendedores entre 25 e 50 anos reflete o perfil típico dos MEIs no Brasil, que geralmente iniciam seus negócios em busca de maior estabilidade financeira ou como uma alternativa ao mercado de trabalho tradicional. Essa faixa etária compreende indivíduos que já possuem certa experiência profissional e conhecimento para gerenciar negócios, além de estarem em uma fase produtiva e economicamente ativa.

A baixa participação de jovens de 18 a 24 anos pode estar associada à falta de experiência ou de capital inicial para empreender, além de priorizarem outras atividades, como a educação formal ou empregos assalariados. Por outro lado, a presença de 14,3% de empreendedores acima de 51 anos evidencia o crescimento do empreendedorismo por necessidade nessa faixa etária, impulsionado, em muitos casos, por dificuldades de reinserção no mercado formal de trabalho.

Essa diversidade etária entre os MEIs destaca a relevância de políticas e capacitações adaptadas às necessidades de diferentes faixas etárias. Jovens podem se beneficiar de programas que incentivem o empreendedorismo inovador e tecnológico, enquanto empreendedores mais experientes podem buscar capacitação para adaptação às novas demandas de mercado e ferramentas digitais. Assim, cada grupo etário pode contribuir de maneira significativa para o fortalecimento do microempreendedorismo no Brasil.

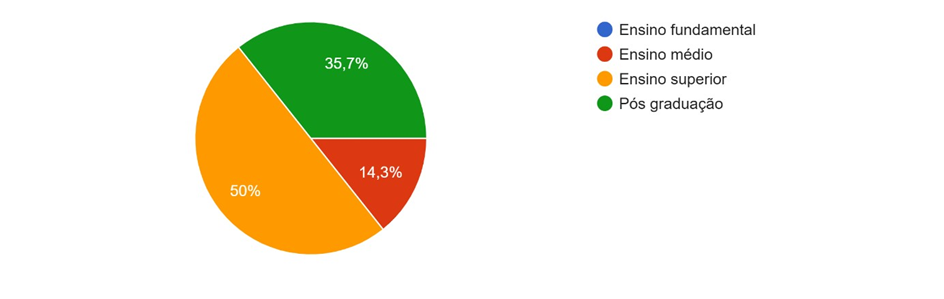

Quanto ao grau de escolaridade, obteve-se o seguinte resultado evidenciado no gráfico 3:

Gráfico 3: Nível de escolaridade dos entrevistados

O gráfico 3 apresenta a distribuição do grau de escolaridade dos participantes da pesquisa, revelando que a maioria dos respondentes (50%) possui ensino médio, seguido por 35,7% com ensino superior e 14,3% com pós-graduação. Nenhum dos participantes declarou possuir apenas o ensino fundamental.

A predominância de microempreendedores com ensino médio e superior é condizente com a realidade do microempreendedorismo no Brasil, onde há uma crescente busca pela qualificação educacional, ainda que muitos optem por empreender devido a limitações no mercado de trabalho formal. Segundo pesquisa do SEBRAE (2020), o aumento do número de MEIs no Brasil está diretamente ligado à necessidade de complementação de renda ou à busca por autonomia financeira, e a educação desempenha um papel fundamental nesse processo. O acesso ao ensino superior e à pós-graduação, embora presente em uma porcentagem menor, pode indicar uma tendência de maior qualificação no setor, principalmente nas áreas de gestão e negócios.

A forte presença de indivíduos com ensino médio e superior pode ser interpretada como um reflexo da maior escolarização no Brasil nos últimos anos, e também destaca a importância de programas de capacitação contínua, considerando que muitas vezes a educação formal não é suficiente para preparar adequadamente os empreendedores para os desafios específicos do MEI.

Dessa forma, iniciativas educacionais voltadas para o desenvolvimento de competências empreendedoras, como cursos de gestão financeira, marketing e tecnologias digitais, são essenciais para aprimorar a atuação dos MEIs e fortalecer a sustentabilidade de seus negócios. Para o SEBRAE (2020), “em um cenário de crescente informalidade no mercado de trabalho, o microempreendedorismo surge como uma estratégia de inclusão social e econômica, especialmente entre indivíduos com níveis variados de escolaridade” (SEBRAE, 2020). Esta informação converge com a relação da escolaridade com o mercado de trabalho, cada vez mais competitivo em relação aos níveis de escolaridade.

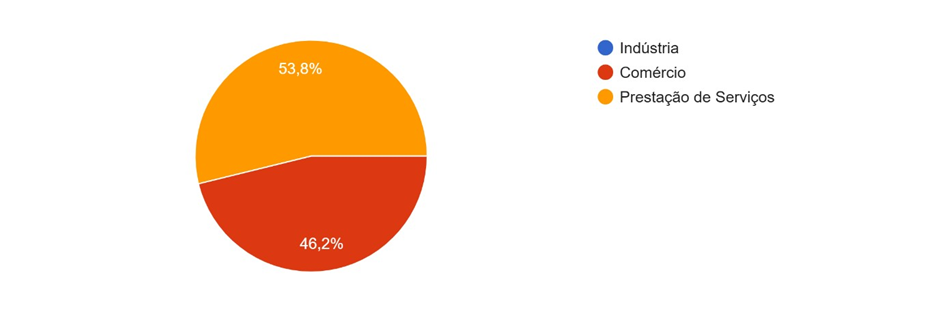

Quanto ao ramos de atuação do negócio, o Gráfico 4 apresenta os resultados obtidos.

Gráfico 4: Ramo de atuação do negócio

Os resultados da pesquisa apresentados no gráfico 4 indicam que a maioria dos MEIs são prestadores de serviços (53,8%), o que reflete uma tendência observada em diversas análises sobre o perfil do MEI no Brasil. Segundo dados do SEBRAE (2021), mais de 50% dos MEIs no país estão inseridos no setor de serviços, destacando a flexibilidade e a baixa necessidade de capital inicial como fatores que favorecem esse modelo de negócio. A área de serviços permite, muitas vezes, a adaptação rápida às demandas do mercado e a utilização de habilidades pessoais, o que torna o empreendedorismo mais acessível a um maior número de pessoas.

A predominância dos MEIs prestadores de serviços pode ser explicada pela busca por autonomia profissional e a possibilidade de oferecer soluções personalizadas para o mercado. Em muitos casos, os prestadores de serviços utilizam sua experiência prévia em alguma área específica, como estética, manutenção, design, consultoria, entre outros, para iniciar seu negócio. Além disso, a estruturação desse tipo de empreendimento costuma ser mais simples, com custos fixos mais baixos, o que facilita o início da atividade.”O aumento da formalização dos microempreendedores no Brasil reflete, em grande parte, a capacidade de adaptação e a flexibilidade do setor de serviços, que exige menos investimento inicial e permite uma rápida implementação de ideias” (SEBRAE, 2021).

A pesquisa também revela que o setor de serviços oferece uma vantagem competitiva em um mercado dinâmico, uma vez que os serviços podem ser ajustados de acordo com as necessidades dos clientes, o que confere aos MEIs uma capacidade de resposta mais ágil às mudanças. No entanto, a competição nesse setor é intensa, o que exige que os MEIs busquem formas de diferenciação, seja por meio de especialização, qualidade ou atendimento personalizado. Desta forma, embora o setor de serviços seja uma das principais alternativas para os MEIs, é fundamental que esses empreendedores invistam constantemente em capacitação e inovação para se manterem competitivos e sustentáveis a longo prazo.

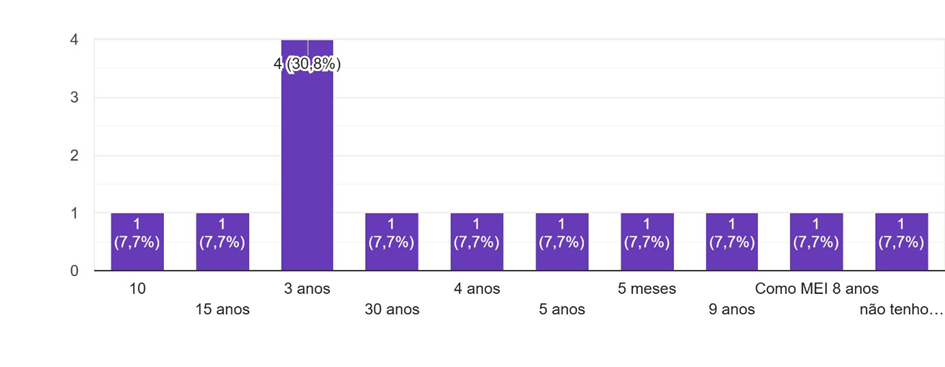

Buscou-se ainda investigar nesta pesquisa o tempo de negócio do MEI, como mostra o Gráfico 5:

Gráfico 5: Tempo que o empreendedor possui o negócio

Os resultados da pesquisa apresentados no gráfico 5 indicam que a maioria dos Microempreendedores Individuais (MEIs) possui até 3 anos de atividade, o que reflete uma característica importante do cenário empreendedor no Brasil. Esse perfil de empreendedorismo recente está intimamente relacionado ao contexto econômico e social do país, especialmente com os desafios impostos pela pandemia de COVID-19. O período de 2020 a 2022 foi marcado por uma grande transformação no ambiente de negócios, forçando muitos indivíduos a buscar alternativas de renda, o que resultou em um aumento significativo no número de MEIs.

De acordo com o SEBRAE (2021), a pandemia teve um impacto paradoxal sobre os microempreendedores: enquanto muitos enfrentaram dificuldades devido à diminuição da demanda e à instabilidade econômica, outros viram na formalização uma oportunidade de se adaptar ao novo cenário. Durante a pandemia, a flexibilização das regras para a formalização de negócios e a oferta de auxílio emergencial ajudaram muitos brasileiros a constituírem seus negócios, principalmente no setor de serviços, como alimentação, delivery e comércio online.

A maior parte dos MEIs com até três anos de atividade pode, portanto, ser vista como reflexo de um movimento de adaptação à nova realidade econômica e à necessidade de sustentar a renda em um período de grandes incertezas. Esses empreendedores, muitas vezes, buscaram o MEI como uma alternativa para regularizar sua atuação profissional e obter acesso a benefícios sociais e fiscais, além de uma forma de minimizar os impactos da crise sanitária.”A formalização como MEI tornou-se uma alternativa estratégica para muitos brasileiros durante a pandemia, permitindo a sobrevivência financeira em tempos de grande instabilidade econômica” (SEBRAE, 2021).

Além disso, a pandemia acelerou a digitalização de muitos microempreendimentos, com um número crescente de MEIs migrando para plataformas digitais para manter suas atividades. No entanto, o período pós-pandemia também revelou que muitos desses empreendedores enfrentam desafios para sustentar seus negócios a longo prazo, devido à falta de preparação financeira e à escassez de capacitação em gestão empresarial.

Portanto, o fato de muitos MEIs terem até três anos de atividade está diretamente relacionado à necessidade de adaptação e sobrevivência durante a pandemia, mas também representa um desafio contínuo para o fortalecimento desses negócios. Estratégias de apoio contínuo e capacitação são essenciais para garantir que esses empreendedores consigam não apenas se manter no mercado, mas também crescer e prosperar no cenário pós-pandemia.

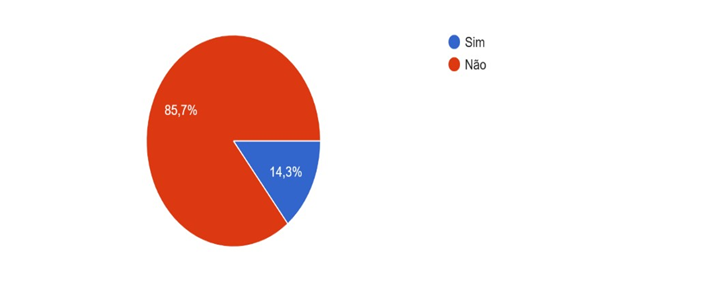

Ao investigar se estas empresas possuíam colaboradores, obteve-se os resultados do gráfico 6:

Gráfico 6: Possui funcionários/ colaboradores na empresa

O gráfico 6 mostra o dado de que 85,7% dos Microempreendedores Individuais (MEIs) entrevistados não possuem funcionários é um reflexo de uma das características fundamentais do regime MEI no Brasil. O MEI, por sua natureza, foi criado para formalizar pequenos negócios que, em sua maioria, operam de forma independente, ou seja, sem a necessidade de contratar mão de obra adicional. A restrição de faturamento anual e o foco em atividades de baixo porte limitam, muitas vezes, a expansão dos negócios e a contratação de empregados.

A ausência de funcionários pode ser interpretada de duas maneiras. Por um lado, a figura do MEI está alinhada com o conceito de empreendedor individual, em que o proprietário exerce múltiplas funções dentro do seu negócio, o que pode ser visto como uma vantagem em termos de flexibilidade e redução de custos fixos. Por outro lado, a falta de empregados pode indicar que o negócio não atingiu uma escala que permita a contratação de mão de obra adicional ou que o próprio empreendedor ainda não se sente seguro o suficiente para expandir seu negócio para além do limite individual.

Além disso, a não contratação de funcionários pode ser um reflexo da realidade de muitos MEIs no Brasil, onde, em sua maioria, os empreendedores operam negócios de pequeno porte com baixa complexidade operacional, como serviços de estética, reparos e vendas informais. De acordo com o SEBRAE (2021), cerca de 70% dos MEIs no Brasil são prestadores de serviços, o que, geralmente, não exige grande quantidade de mão de obra. “Os Microempreendedores Individuais (MEIs) representam uma parcela significativa da força de trabalho no Brasil, com grande parte operando sozinha, sem a necessidade de funcionários, devido à natureza de suas atividades e à baixa demanda por uma estrutura de trabalho mais complexa” (SEBRAE, 2021).

Porém, a ausência de funcionários também pode ser vista como um desafio para o crescimento sustentável dos MEIs. A falta de uma equipe pode limitar a capacidade de expandir os serviços ou atender a um volume maior de clientes, o que pode prejudicar a competitividade e a sustentabilidade a longo prazo desses empreendimentos. Investir em capacitação e no desenvolvimento de habilidades de gestão pode ajudar esses empreendedores a superar essas limitações e aumentar a eficiência de seus negócios, mesmo sem a contratação de pessoal.

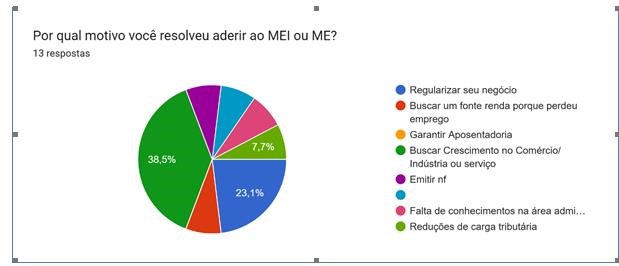

Quando perguntados qual o motivo os levaram a adesão do MEI ou ME, o gráfico 7, mostra os resultados:

Gráfico 7: Motivo de adesão MEI e ME

O gráfico 7 revela uma diversidade de motivações para a formalização como Microempreendedor Individual (MEI) ou Microempresa (ME). A maior parte dos entrevistados (38,5%) indicou que o principal motivo foi buscar crescimento no comércio, indústria ou serviço, seguido por regularizar o negócio (23,1%). Outros motivos incluem buscar uma fonte de renda após perder o emprego (15,4%), emitir nota fiscal (7,7%) e razões como garantir aposentadoria e redução de carga tributária, com percentuais menores.

O dado que indica o desejo de crescimento como o principal motivo reflete o espírito empreendedor que caracteriza muitos brasileiros. A formalização possibilita ampliar as operações, acessar novos mercados e estabelecer parcerias mais sólidas, especialmente em setores que demandam maior confiança dos consumidores ou clientes. Segundo Andrade e Silva (2022), “a formalização como MEI ou ME oferece não apenas segurança jurídica, mas também oportunidades para expandir negócios em um mercado cada vez mais competitivo”.

A segunda maior motivação, regularizar o negócio, é frequentemente associada ao desejo de sair da informalidade e conquistar benefícios como acesso a crédito, benefícios previdenciários e redução de riscos legais. A informalidade ainda é um desafio no Brasil, mas o regime MEI tem facilitado a transição para a formalidade, especialmente para pequenos empreendedores com atividades já consolidadas. De acordo com o SEBRAE (2021), mais de 11 milhões de MEIs foram formalizados no Brasil nos últimos anos, indicando o sucesso desse regime em promover a regularização.

Outro dado significativo é que 15,4% dos entrevistados aderiram ao MEI ou ME como alternativa à perda do emprego. Esse fenômeno foi intensificado pela pandemia de COVID-19, que gerou altos índices de desemprego e obrigou muitas pessoas a buscarem o empreendedorismo como solução para sustento financeiro. Essa transição, embora muitas vezes motivada pela necessidade, também reflete a resiliência e capacidade de adaptação dos brasileiros diante de crises econômicas.

A emissão de nota fiscal, com 7,7%, é uma motivação prática que reflete a necessidade de atender a exigências legais de clientes corporativos ou públicos. Outras razões, como garantir aposentadoria ou aproveitar reduções tributárias, mostram que uma parcela dos MEIs e MEs está atenta aos benefícios adicionais da formalização, embora esses fatores tenham menor relevância na decisão inicial.

Os resultados evidenciam que a adesão ao MEI ou ME não é apenas uma questão de conformidade legal, mas também um passo estratégico para o crescimento e sustentabilidade dos negócios. As diferentes motivações demonstram como o empreendedorismo no Brasil está profundamente conectado às necessidades econômicas e sociais, bem como às oportunidades proporcionadas por um ambiente regulatório simplificado.

O gráfico 7 revela que a principal razão para a adesão ao MEI ou ME (Microempresas) entre os entrevistados foi regularizar o negócio, com 38,5% das respostas. Em seguida, aparece o motivo “buscar uma fonte de renda porque perdeu emprego”, com 23,1%. Outras razões, como “garantir aposentadoria” (7,7%), “buscar crescimento no comércio/indústria ou serviço” (15,4%), “emitir nota fiscal” (7,7%), “falta de conhecimentos na área administrativa” (7,7%), e “reduções de carga tributária” (7,7%) têm uma distribuição mais uniforme e menor impacto percentual.

A motivação predominante de regularização do negócio está alinhada com o papel fundamental do MEI como uma ferramenta de formalização para empreendedores informais. Muitos pequenos empreendedores que atuavam no mercado informal buscam o MEI como uma forma de garantir acesso a benefícios fiscais e sociais, como a aposentadoria e a cobertura do INSS. Isso demonstra que a formalização no MEI é uma prioridade para aqueles que buscam segurança jurídica e uma forma de expandir sua atuação com mais respaldo legal.

A busca por uma fonte de renda devido à perda de emprego também é um motivo significativo, o que reflete o cenário econômico do Brasil, especialmente após a crise causada pela pandemia de COVID-19. Segundo dados do IBGE, a pandemia provocou uma grande perda de postos de trabalho, o que fez com que muitos indivíduos migrassem para o empreendedorismo, buscando no MEI uma alternativa de sustento e estabilidade financeira (IBGE, 2020).

Embora menos frequentes, as respostas relacionadas ao crescimento do negócio, emissão de nota fiscal, e reduções de carga tributária também mostram uma preocupação com a expansão e a otimização dos custos operacionais. Para os empreendedores que buscam aumentar a escala de seus negócios, a formalização pode proporcionar benefícios fiscais e maior acesso a mercados, além da possibilidade de emitir nota fiscal para transações comerciais.

Dessa forma, a adesão ao MEI reflete, em grande parte, a busca por segurança, oportunidades de crescimento e uma alternativa para quem precisa reorganizar sua vida profissional, especialmente após momentos de crise econômica. Além disso, a diversificação dos motivos também sugere que, para os MEIs, a formalização vai além da conformidade fiscal, incluindo um desejo de ascensão econômica e estabilidade.

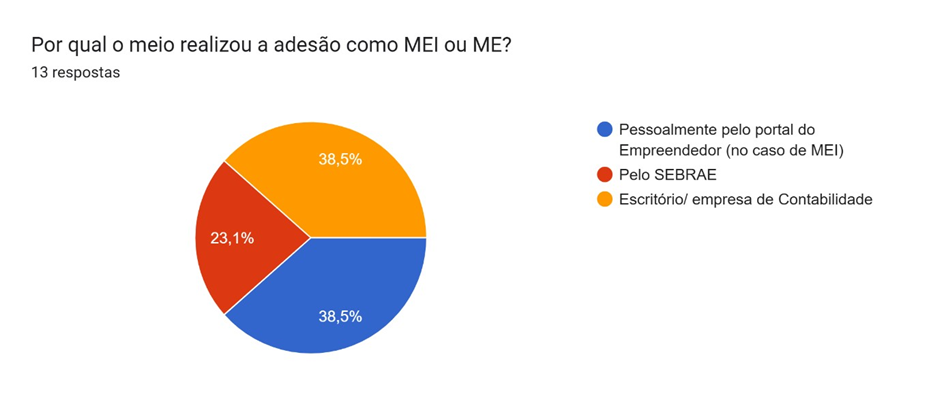

O gráfico 8, mostra de que forma foi realizada a adesão pelo MEI:

Gráfico 8: Que meio foi utilizado para realizar a adesão ao MEI

O gráfico 8 apresenta que o percentual de adesão via escritórios de contabilidade (38,5%) é igual ao dos empreendedores que optaram por realizar o processo por conta própria no Portal do Empreendedor. Isso reflete que, enquanto uma parte dos MEIs busca orientação profissional desde o início, outra demonstra confiança em ferramentas digitais disponíveis. O SEBRAE aparece como uma terceira via, escolhida por 23,1% dos respondentes. Isso destaca a importância de entidades voltadas à capacitação para ajudar pequenos empreendedores na formalização, embora essa porcentagem seja menor em comparação aos outros dois métodos. O fato de 38,5% dos MEIs recorrerem diretamente a escritórios de contabilidade sugere que há um reconhecimento inicial da relevância desses profissionais. Isso pode se relacionar à necessidade de suporte não só no processo de formalização, mas também no acompanhamento contínuo, como no planejamento financeiro e cumprimento das obrigações fiscais.

A seguir, o gráfico 9 mostra a prática de finanças, realizadas pelos entrevistados:

Gráfico 9: Prática de finanças

O gráfico 9, apresentado mostra além das práticas financeiras as práticas de gestão realizadas por empreendedores, representando as respostas em percentuais e números absolutos. Entre os pesquisados 61,5% (8 pessoas) afirmam realizar a separação das finanças e isso é positivo, mas ainda evidencia que uma parcela significativa dos empreendedores não realiza essa prática essencial para uma gestão financeira saudável, o que pode dificultar o controle de custos e a tomada de decisões. Quanto a emissão de notas fiscais apenas 46,2% (6 pessoas) emitem notas fiscais e isso pode indicar que muitos empreendedores ainda atuam de forma informal em parte de suas operações ou enfrentam barreiras burocráticas para formalização.

Quanto ao registro de receitas 69,2% (9 pessoas) registram receitas, o que é o maior índice entre as práticas avaliadas. Essa prática é fundamental para acompanhar a saúde financeira do negócio e demonstra que os empreendedores reconhecem sua importância. Referente ao controle de fluxo de caixa, assim como a emissão de notas fiscais, apenas 46,2%

(6 pessoas) realizam controle de fluxo de caixa. Isso pode refletir a falta de conhecimento ou ferramentas para gerenciar entradas e saídas financeiras, impactando diretamente na sustentabilidade dos negócios. Apenas 7,7% (1 pessoa) realiza conciliação bancária e esse é o indicador mais preocupante do gráfico, pois a ausência dessa prática pode levar a erros financeiros significativos, como saldos incorretos ou transações não contabilizadas.

Quando questionados sobre a utilização de ferramentas de gestão Apenas 46,2% (6 pessoas) utilizam ferramentas de gestão financeira. A baixa adoção pode estar relacionada ao custo dessas ferramentas ou à falta de familiaridade dos empreendedores com soluções tecnológicas. O Planejamento Orçamentário é realizado por apenas 23,1% (3 pessoas) realizam planejamento orçamentário. Esse dado reforça a necessidade de maior capacitação financeira, já que o planejamento é crucial para prever despesas, investimentos e evitar endividamentos.

Em geral o Gráfico 9 evidencia que, embora práticas básicas como o registro de receitas e a separação de finanças estejam razoavelmente difundidas, há uma carência significativa em práticas mais avançadas e essenciais, como conciliação bancária, planejamento orçamentário e uso de ferramentas de gestão. Esses pontos indicam uma lacuna no conhecimento contábil e na adoção de tecnologias, o que pode impactar negativamente a sustentabilidade e o crescimento dos negócios.

4.2 Percepção sobre o papel da contabilidade para sustentabilidade e crescimento de negócios

O gráfico 10 apresentado reúne as respostas de 14 entrevistados sobre suas finalidades ao buscar um contador. As categorias analisadas incluem: controle financeiro, atendimento a questões fiscais, obtenção de informações corretas e suporte para a ampliação do negócio. A distribuição das respostas oferece um panorama das prioridades e expectativas dos microempreendedores individuais (MEIs) ao recorrer aos serviços contábeis, destacando diferentes perspectivas sobre a importância da contabilidade em suas atividades empresariais.

Gráfico 10: Finalidade da busca do Contador pelo MEI

O gráfico 10 apresenta que, entre os entrevistados, a principal finalidade ao buscar um contador está relacionada à informação correta, representando 42,9% das respostas. Em seguida, aparecem as funções fiscais, com 28,6%, enquanto as finalidades de controle e ampliação do negócio dividem o restante com 14,3% cada. Esses resultados reforçam a percepção de que o contador é visto como uma figura central para garantir a conformidade e clareza na gestão do empreendimento.

A predominância da busca por informação correta demonstra que os MEIs reconhecem a complexidade das obrigações fiscais e administrativas relacionadas ao negócio, especialmente em um cenário de mudanças constantes nas legislações tributárias. Segundo Oliveira e Ribeiro (2020), “o contador desempenha um papel essencial para o microempreendedor individual, ao fornecer informações precisas que orientam a tomada de decisões e asseguram o cumprimento das exigências legais”.

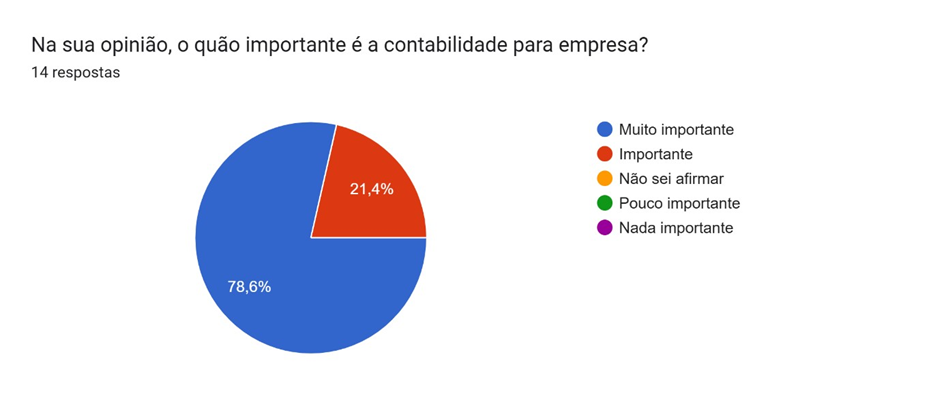

Gráfico 11: Importância da contabilidade na empresa

Os dados apresentados no gráfico 11 expõem que a percepção sobre a importância da contabilidade para as empresas é majoritariamente positiva entre os respondentes. Cerca de 78,6% consideram a contabilidade como “muito importante”, enquanto 21,4% classificam como “importante”. Isso demonstra que há uma compreensão sólida sobre o papel estratégico da contabilidade na gestão empresarial, possivelmente associada ao suporte na tomada de decisões, cumprimento de obrigações legais e sustentabilidade do negócio.

A ausência de respostas nas categorias “não sei afirmar”, “pouco importante” ou “nada importante” é um indicativo de que os respondentes possuem clareza sobre os benefícios que a contabilidade pode proporcionar. Esse resultado reforça a ideia de que a contabilidade não é apenas uma ferramenta de controle financeiro, mas um elemento indispensável para o crescimento e sustentabilidade empresarial, especialmente em contextos competitivos e desafiadores.

Entretanto, é importante considerar o perfil dos participantes da pesquisa, que pode influenciar significativamente os resultados. Por exemplo, se os respondentes forem empresários ou gestores com maior nível de instrução, é provável que eles valorizem mais os serviços contábeis. Estudos futuros poderiam explorar essa relação, avaliando como fatores como nível educacional ou experiência influenciam a percepção sobre a contabilidade.

Esses dados também sugerem que iniciativas de capacitação e sensibilização para a importância da contabilidade podem ser menos necessárias em públicos já convencidos, mas ainda relevantes em segmentos que apresentam resistência ou desconhecimento sobre o tema.

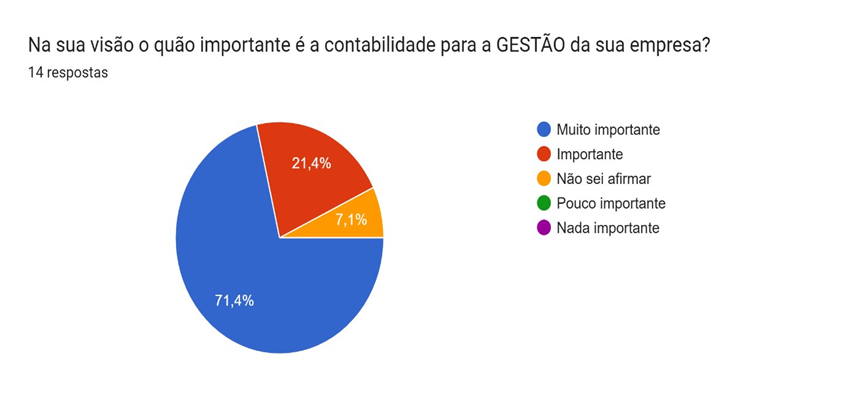

Gráfico 12: Importância da contabilidade na gestão da empresa

O gráfico 12 demonstra que 71,4% dos entrevistados consideram a contabilidade “muito importante” para a gestão de suas empresas, enquanto 21,4% avaliam como “importante”. Apenas 7,1% relataram que “não sabem afirmar”, e não houve menções às categorias de “pouco importante” ou “nada importante”. Esses dados indicam um reconhecimento significativo, por parte dos Microempreendedores Individuais (MEIs), da relevância da contabilidade como ferramenta essencial para a gestão eficiente de seus negócios.

Esse resultado reflete a crescente conscientização dos MEIs sobre o papel estratégico da contabilidade. Mais do que atender às exigências legais, a contabilidade fornece informações valiosas para a tomada de decisão, ajudando o empreendedor a compreender melhor a saúde financeira de seu negócio, identificar oportunidades de economia e planejar o crescimento. Segundo Almeida (2020), “a contabilidade vai além do cumprimento de obrigações fiscais; ela é um instrumento de gestão que auxilia no controle financeiro e no planejamento estratégico das empresas, mesmo em microempreendimentos”.

A importância atribuída à contabilidade também pode estar associada às dificuldades enfrentadas pelos MEIs no gerenciamento de recursos limitados. Muitos empreendedores encontram desafios em lidar com questões como fluxo de caixa, precificação e custos tributários. Nesse contexto, o apoio contábil torna-se essencial para evitar erros e garantir a sustentabilidade do negócio.

No entanto, a presença de 7,1% que não sabem afirmar a importância da contabilidade revela que ainda há uma parcela de empreendedores que carece de conhecimento ou acesso a serviços contábeis qualificados. Isso pode ser explicado pela informalidade prévia em que muitos desses empreendedores se encontravam antes de se formalizar como MEIs ou pela percepção de que a contabilidade é um serviço custoso e inacessível.

Para Almeida (2020), “embora os microempreendedores individuais reconheçam a relevância da contabilidade, ainda existem lacunas no acesso e na compreensão desse serviço, o que limita seu uso estratégico para a gestão dos negócios” (Almeida, 2020).Portanto, o fortalecimento da educação financeira e contábil para os MEIs é um ponto-chave para garantir que todos os empreendedores, independentemente de sua experiência ou porte do negócio, possam usufruir dos benefícios proporcionados pela contabilidade, contribuindo para a sustentabilidade e crescimento de seus empreendimentos.

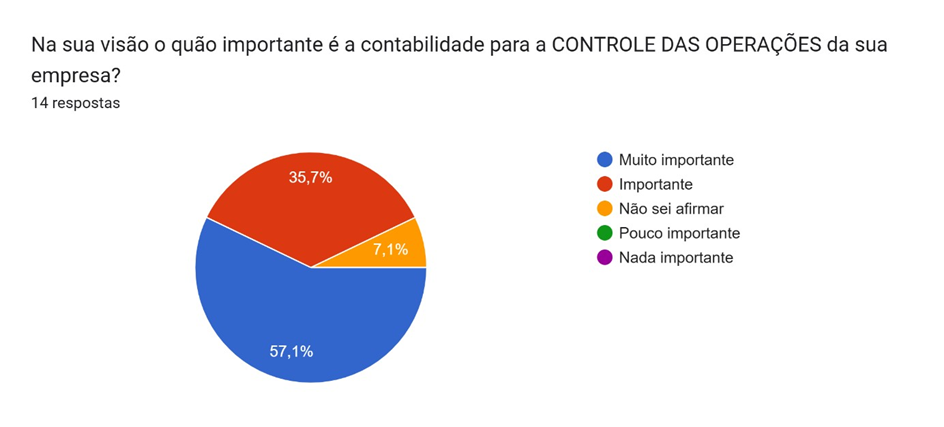

Gráfico 13: Importância da contabilidade para o controle de operações

Os dados do gráfico 13 analisam a percepção de microempreendedores individuais (MEIs) sobre a importância da contabilidade no controle das operações de suas empresas. O objetivo dessa pesquisa é compreender o papel dos contadores como aliados estratégicos no gerenciamento operacional dos MEIs, além de identificar possíveis lacunas entre as expectativas e a realidade desses empreendedores.

Os resultados mostram que 57,1% dos respondentes consideram a contabilidade “muito importante” para o controle das operações, enquanto 35,7% a avaliam como “importante”. Apenas 7,1% indicaram que não sabem afirmar sobre o tema, enquanto não houve respostas nas categorias “pouco importante” ou “nada importante”. Essa distribuição demonstra que a maioria dos MEIs reconhece a contabilidade como uma ferramenta relevante para organizar e acompanhar as atividades operacionais de seus negócios.

Embora a percepção seja amplamente positiva, é interessante notar que há uma leve redução na avaliação de “muito importante” em comparação a outros aspectos gerais da contabilidade (como observado em outro gráfico da pesquisa). Isso pode sugerir que, para alguns MEIs, o papel da contabilidade no controle das operações pode não ser tão evidente quanto em outras áreas, como o cumprimento de obrigações fiscais e legais.

Essa visão pode estar relacionada à falta de integração entre os serviços contábeis e as rotinas operacionais das empresas. Muitos MEIs podem enxergar a contabilidade como um suporte mais voltado para áreas financeiras e tributárias, enquanto questões operacionais acabam sendo geridas sem apoio especializado. Esse dado aponta para uma oportunidade de atuação mais direta dos contadores, com foco em oferecer soluções que integrem processos administrativos e operacionais aos registros contábeis.

Por outro lado, a ausência de respostas indicando pouca ou nenhuma importância reforça a relevância percebida dos contadores nesse contexto. Isso sugere que, mesmo que nem todos os MEIs associem diretamente a contabilidade ao controle das operações, há um reconhecimento latente de que o suporte contábil pode ser benéfico para garantir a eficiência e a organização das atividades empresariais.

A pesquisa, portanto, evidencia a necessidade de ampliar a conscientização dos MEIs sobre como a contabilidade pode contribuir para melhorar o desempenho operacional de suas empresas. Além disso, destaca a importância de capacitar os contadores para que atuem como consultores mais completos, ajudando os MEIs não apenas a cumprir obrigações fiscais, mas também a otimizar processos internos e alcançar maior sustentabilidade no longo prazo.

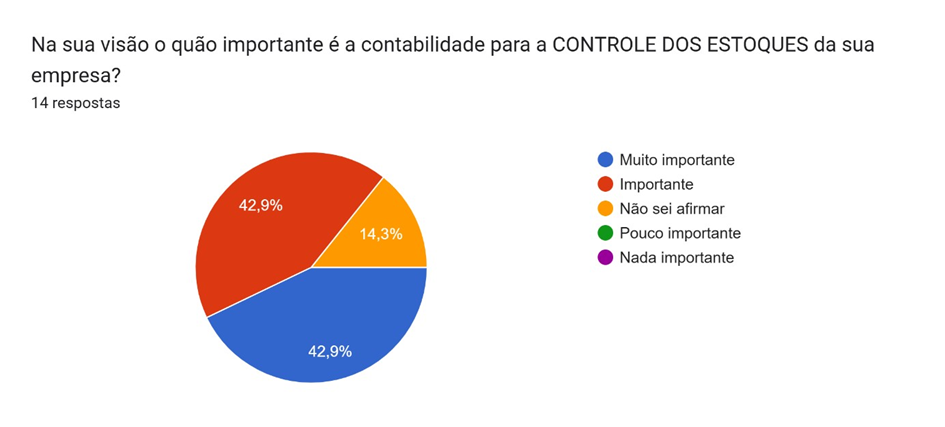

Gráfico 14: Importância da contabilidade para o controle de estoques

O gráfico 14 mostra um dado bastante elucidativo sobre a percepção dos empresários em relação à contabilidade e sua influência no controle de estoques.

A grande maioria dos respondentes (85,7%) considera a contabilidade como muito importante ou importante para o controle de estoques. Isso demonstra uma clara compreensão de que a contabilidade vai além da mera obrigação fiscal e desempenha um papel estratégico na gestão dos negócios.

O gráfico mostra um equilíbrio entre aqueles que consideram a contabilidade “muito importante” e “importante”, indicando uma sólida percepção da sua relevância.

A categoria “não sei afirmar” representa uma parcela relativamente pequena, sugerindo que a maioria dos empresários possui conhecimento sobre a relação entre contabilidade e controle de estoques.

A contabilidade permite um acompanhamento preciso dos custos de aquisição, armazenamento e venda dos produtos, auxiliando na definição de preços de venda e na identificação de possíveis perdas. Através da contabilidade, é possível monitorar os níveis de estoque, identificar produtos com baixa rotatividade e prevenir a falta ou o excesso de mercadorias, oportunizando a gestão eficiente.

As informações contábeis sobre o estoque permitem aos empresários tomar decisões mais assertivas sobre a produção, compra e venda de produtos, otimizando a gestão do negócio, orientando a tomada de decisões. Um controle eficiente do estoque, proporcionado pela contabilidade, contribui para a redução de custos operacionais e o aumento da produtividade.

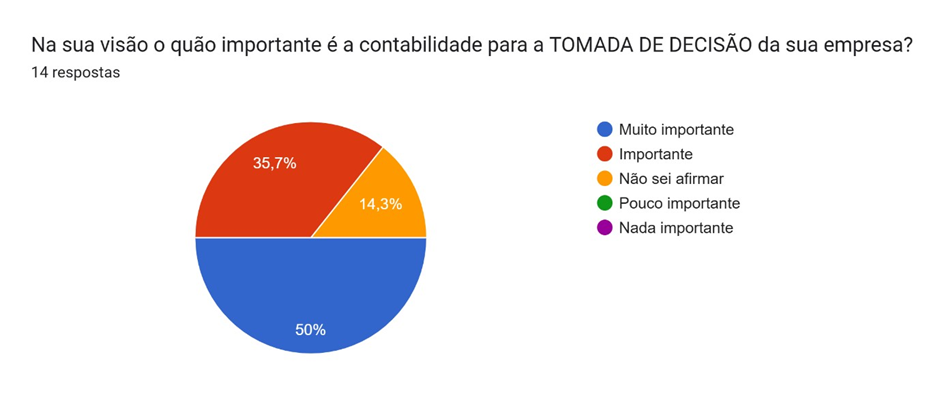

Gráfico 15: Importância da contabilidade para a tomada de decisão

Conforme disposto no gráfico 15, a grande maioria dos respondentes (85,7%) considera a contabilidade como muito importante ou importante para a tomada de decisão. Isso demonstra uma clara compreensão de que a contabilidade vai além da mera obrigação fiscal e desempenha um papel estratégico na gestão dos negócios.

O gráfico mostra um equilíbrio entre aqueles que consideram a contabilidade “muito importante” e “importante”, indicando uma sólida percepção da sua relevância.

A categoria “não sei afirmar” representa uma parcela relativamente pequena, sugerindo que a maioria dos empresários possui conhecimento sobre a relação entre contabilidade e tomada de decisão.

A contabilidade desempenha um papel essencial na tomada de decisão empresarial, fornecendo informações financeiras precisas e estruturadas. Através de dados atualizados, os gestores podem avaliar a saúde financeira da empresa, identificar tendências e embasar suas escolhas estratégicas com maior segurança. Além disso, a contabilidade permite o planejamento e a elaboração de orçamentos, auxiliando na definição de metas, na alocação eficiente de recursos e no acompanhamento contínuo do desempenho organizacional.

Outro aspecto relevante é a análise de desempenho financeiro, que possibilita a identificação de pontos fortes e áreas que necessitam de melhorias. Através da avaliação das demonstrações contábeis, os gestores podem adotar medidas corretivas e aprimorar processos internos para otimizar os resultados da empresa. Além disso, a contabilidade facilita a identificação de oportunidades de investimento e crescimento, tornando-se uma ferramenta indispensável para a sustentabilidade e inovação nos negócios.

Dessa forma, a contabilidade vai além do simples registro financeiro, tornando-se um instrumento estratégico na gestão empresarial. Seu papel na tomada de decisão é determinante para garantir a competitividade e o desenvolvimento sustentável das organizações. Ao fornecer uma base sólida para análises e projeções, a contabilidade contribui para a construção de um ambiente corporativo mais eficiente, transparente e preparado para enfrentar desafios e aproveitar oportunidades.

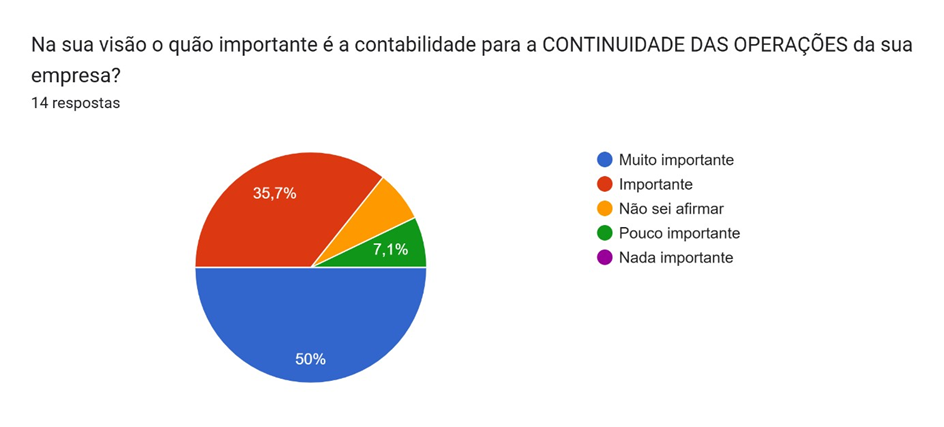

Gráfico 16: Importância da contabilidade para a continuidade de operações

Os resultados obtidos confirmam a literatura existente, que ressalta a contabilidade como uma ferramenta estratégica essencial para a gestão empresarial. Ao oferecer uma visão holística do negócio, a contabilidade permite que gestores identifiquem problemas e oportunidades de forma antecipada, contribuindo para a eficiência operacional e a sustentabilidade financeira da empresa.

Além disso, as informações contábeis são fundamentais para a tomada de decisões estratégicas, como a alocação de recursos, a expansão dos negócios e a gestão de riscos. O planejamento financeiro, baseado em dados contábeis, auxilia na manutenção da liquidez e na prevenção de crises financeiras, garantindo maior segurança para a empresa no longo prazo.

Outro fator relevante é o papel da contabilidade no cumprimento das obrigações fiscais e trabalhistas, assegurando a conformidade legal e fortalecendo a reputação corporativa. Além disso, demonstrações contábeis precisas e transparentes aumentam a confiança de investidores e instituições financeiras, facilitando o acesso a crédito e recursos para o crescimento da empresa. Dessa forma, a contabilidade se consolida como um elemento indispensável para a gestão eficiente e o desenvolvimento sustentável dos negócios.

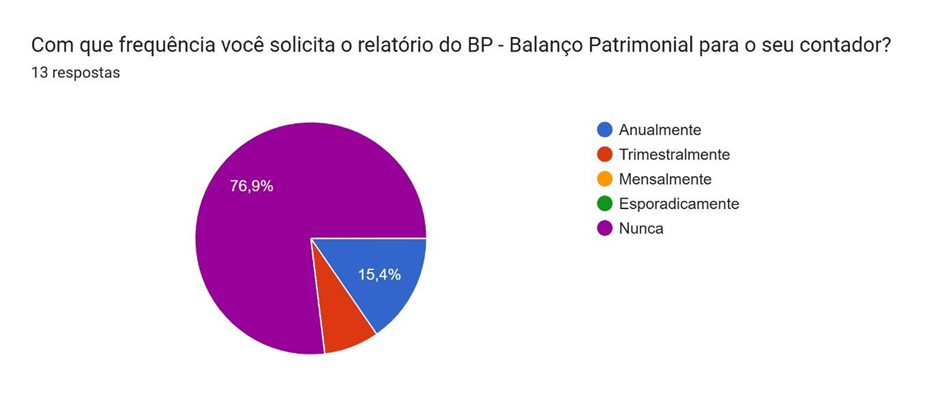

Gráfico 17: Sobre os relatórios

O gráfico 17 demonstra a frequência com que os respondentes solicitam o relatório do Balanço Patrimonial ao seu contador.

A grande maioria dos respondentes (76,9%) solicita o relatório do Balanço Patrimonial anualmente. Isso sugere que, para a maioria, uma avaliação anual da situação financeira da empresa é suficiente.

Em resumo, o gráfico demonstra que a maioria das empresas adota uma abordagem anual para a análise do Balanço Patrimonial. No entanto, a frequência ideal de análise pode variar de acordo com as características de cada empresa.

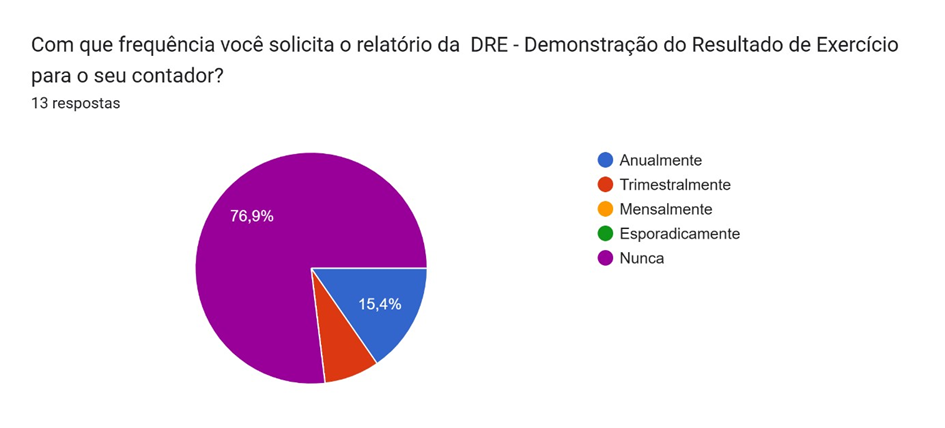

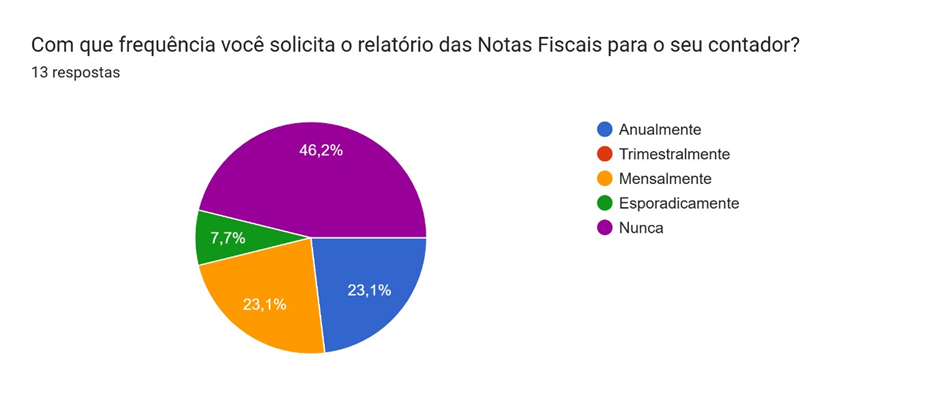

Gráfico 18: Sobre a frequência de solicitação de relatórios

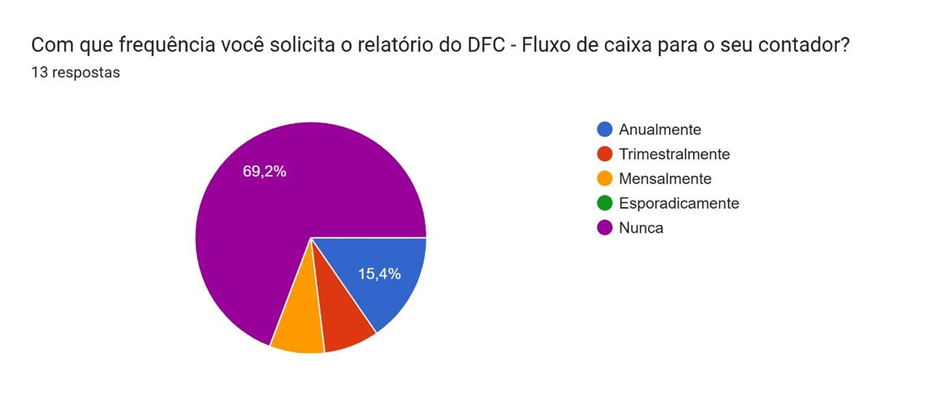

O gráfico 19 apresenta a análise da Frequência de Solicitação do Relatório DFC pelos Respondentes. O gráfico evidencia as respostas de um grupo de 13 participantes sobre a frequência com que solicitam o relatório de Demonstração do Fluxo de Caixa (DFC) ao contador. Observa-se uma predominância expressiva de respondentes que nunca solicitam o relatório, representando 69,2% do total. Este dado é preocupante, considerando a importância do DFC na gestão financeira dos negócios, conforme destaca Iudícibus (2022), ao afirmar que o fluxo de caixa é um dos principais indicadores da saúde financeira de uma empresa.

Por outro lado, uma minoria considerável, 15,4% dos respondentes, relatou solicitar o relatório anualmente, enquanto 7,7% fazem isso trimestralmente e outros 7,7%, mensalmente. Não há menção de solicitações esporádicas. Essa distribuição sugere que a maior parte dos microempreendedores pode não estar utilizando a DFC como ferramenta estratégica na tomada de decisões.

A falta de solicitação regular do DFC pode estar associada a dois fatores principais: (1) baixa conscientização sobre a utilidade do relatório e (2) ausência de práticas contábeis estruturadas entre os microempreendedores individuais (MEIs). Segundo Frezatti et al. (2017), o uso consistente de informações contábeis favorece o planejamento financeiro e a capacidade de adaptação às oscilações de mercado.

Este resultado aponta para uma lacuna significativa na relação entre os microempreendedores e os contadores. Para reverter esse cenário, seria essencial investir em educação financeira e conscientização sobre como a contabilidade pode contribuir para a sustentabilidade e crescimento do negócio. A DFC, em particular, oferece uma visão detalhada da entrada e saída de recursos, sendo indispensável para prever cenários de liquidez e evitar crises financeiras (Padoveze, 2020).

Portanto, este gráfico reforça a necessidade de promover ações de sensibilização e

capacitação voltadas para o público MEI, com foco na importância de ferramentas contábeis no contexto da gestão estratégica.

Gráfico 20: Importância da contabilidade para a tomada de decisão

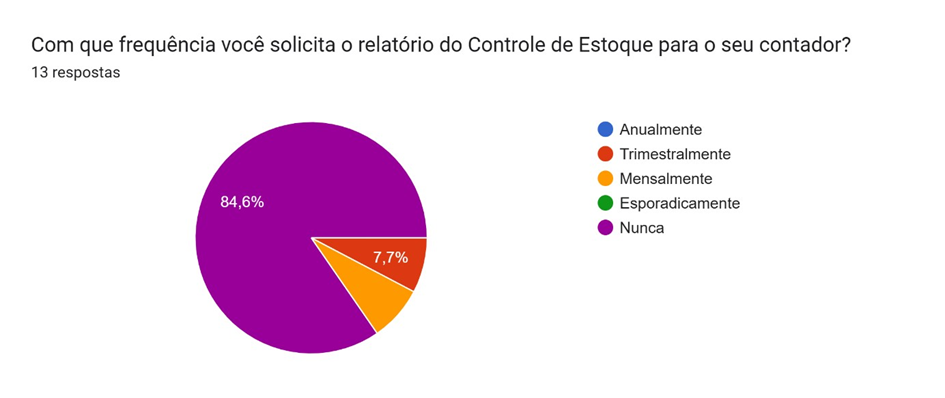

O gráfico 20 mostra a frequência com que microempreendedores individuais (MEIs) solicitam relatórios de controle de estoque aos seus contadores, trazendo um dado preocupante: 84,6% dos respondentes afirmaram “nunca” realizar essa solicitação, enquanto apenas 7,7% o fazem “mensalmente”. Não foram registradas respostas nas categorias “anualmente”, “trimestralmente” ou “esporadicamente”.

Esse cenário aponta para uma subutilização do suporte contábil no que diz respeito à gestão de estoques, uma área crítica para a sustentabilidade dos negócios. O controle de estoque é fundamental para evitar perdas, garantir a reposição adequada e planejar compras de forma eficiente, especialmente para MEIs que frequentemente trabalham com recursos financeiros limitados. A falta de solicitação desses relatórios pode indicar, entre outros fatores, desconhecimento por parte dos MEIs sobre a importância desse tipo de controle ou sobre a possibilidade de o contador contribuir de forma mais ativa nessa área.

Por outro lado, esse dado pode refletir uma lacuna nos serviços oferecidos pelos contadores, que talvez não estejam promovendo de forma eficaz a integração entre a gestão de estoques e os processos contábeis. Isso sugere a necessidade de os profissionais da contabilidade assumirem um papel mais consultivo e proativo, incentivando os MEIs a utilizarem ferramentas e relatórios que otimizem a operação de seus negócios.

Outro ponto relevante é que, para muitos microempreendedores, a percepção de que o controle de estoque é uma responsabilidade exclusivamente interna pode limitar o uso de serviços especializados. Essa visão fragmentada da gestão empresarial pode ser enfrentada por meio de ações educativas, mostrando que um bom controle de estoque, aliado a um suporte contábil eficiente, pode gerar benefícios diretos, como redução de custos, aumento da lucratividade e melhor fluxo de caixa.

Em síntese, os dados mostram que há uma oportunidade significativa para os contadores sensibilizarem os MEIs sobre o impacto estratégico do controle de estoque e sobre como relatórios bem elaborados podem fornecer informações valiosas para decisões gerenciais. A ampliação desse diálogo entre contadores e MEIs pode transformar uma relação que, em muitos casos, é reativa e focada no cumprimento de obrigações fiscais em uma parceria estratégica para o crescimento e a sustentabilidade dos negócios.”O controle de estoque é um dos pilares da gestão empresarial eficiente, pois afeta diretamente o fluxo de caixa, a lucratividade e a capacidade de atender às demandas do mercado. No entanto, muitos microempreendedores negligenciam essa prática, seja por falta de conhecimento ou de ferramentas adequadas, comprometendo a saúde financeira de seus negócios” (OLIVEIRA; SANTOS, 2020).

A importância do controle de estoque é um tema central para a gestão eficiente dos microempreendedores individuais (MEIs), especialmente quando se trata da atuação do contador como um aliado estratégico no sucesso do negócio. A pesquisa indicou que, para a maioria dos entrevistados, a contabilidade tem um papel essencial na organização financeira da empresa, e a boa prática de controle de estoque contribui significativamente para a gestão e o crescimento dos pequenos negócios.

Em relação à frequência de solicitação de relatórios de controle de estoque, observa-se que a grande maioria dos MEIs não solicita esse tipo de relatório com regularidade. Esse comportamento pode refletir uma falta de percepção sobre a importância do controle constante, que é fundamental para evitar perdas e otimizar a gestão de recursos. O controle de estoque adequado é crucial para garantir que a empresa tenha sempre os insumos necessários, sem o risco de excessos ou faltas que possam impactar negativamente o fluxo de caixa e as operações (Dindim, 2023)

Além disso, o contador desempenha um papel vital ao aconselhar os MEIs sobre a melhor maneira de organizar esses dados de forma que influenciem decisões financeiras e operacionais assertivas. Segundo a Segato Contabilidade (2023), a gestão eficiente de estoques não só ajuda a prevenir problemas de liquidez, mas também a reduzir custos operacionais, contribuindo para o crescimento sustentável do negócio. O acompanhamento do estoque, quando integrado aos relatórios financeiros, permite uma visão mais clara das margens de lucro e a identificação de áreas para otimização.

Portanto, os resultados da pesquisa ressaltam a necessidade de um maior envolvimento dos contadores na orientação dos MEIs para uma gestão proativa, incluindo o controle de estoque como um componente essencial para a saúde financeira e operacional do negócio.

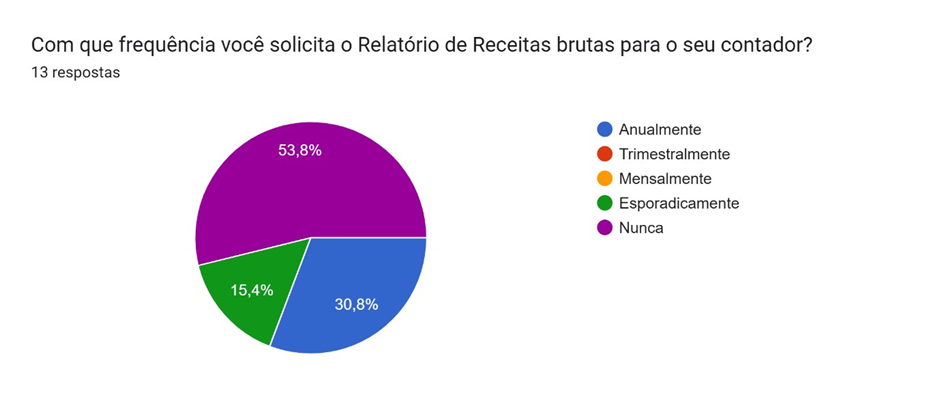

Gráfico 21: Sobre relatório de NF

A partir dos resultados obtidos nos gráficos 21 e 22, constatou-se que os Microempreendedores Individuais (MEIs) reconhecem a relevância da contabilidade como instrumento estratégico para a gestão empresarial. Apesar disso, uma parcela significativa ainda subutiliza as ferramentas contábeis disponíveis, especialmente no que diz respeito à Demonstração do Fluxo de Caixa (DFC) e controle de estoques. Esses dados evidenciam a necessidade de maior conscientização sobre como a contabilidade pode ser uma aliada no fortalecimento e crescimento sustentável dos negócios.

Os achados nos gráficos 21 e 22 revelaram ainda que as principais dificuldades enfrentadas pelos MEIs estão relacionadas à falta de conhecimento sobre práticas contábeis e aos custos associados à contratação de serviços especializados. Este cenário reforça a importância de políticas públicas e programas de capacitação voltados ao público MEI, visando ampliar o acesso às ferramentas contábeis e incentivar o uso de relatórios financeiros como base para decisões estratégicas.

Por fim, os resultados apontaram que, embora a percepção sobre a contabilidade seja positiva entre a maioria dos MEIs entrevistados, ainda existem lacunas significativas em sua aplicação prática. A ampliação de ações educativas e a maior aproximação entre contadores e empreendedores podem contribuir para superar essas barreiras, potencializando os benefícios da contabilidade na gestão e no crescimento das microempresas.

5 DISCUSSÕES

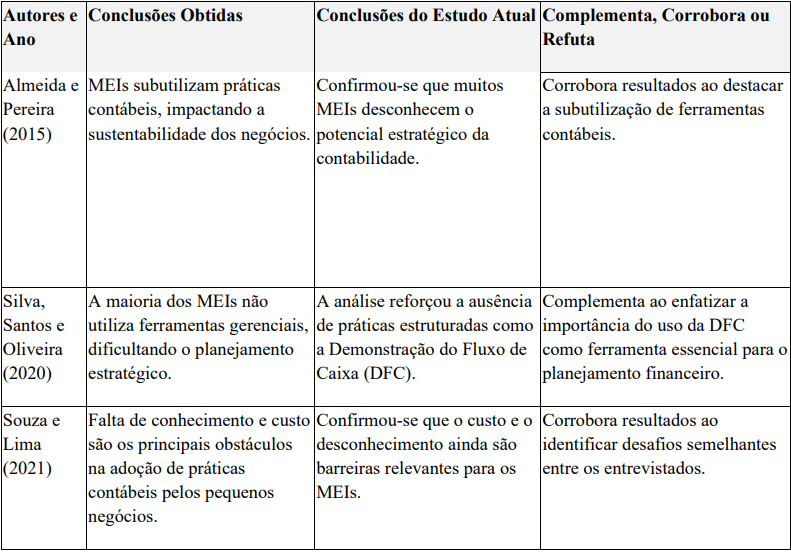

Esta seção analisa os resultados obtidos no presente estudo à luz das conclusões de pesquisas anteriores. Neste sentido, o quadro 4 expõe um comparativo entre os estudos revisados e os achados desta pesquisa, a fim de verificar convergências, divergências e possíveis complementações entre os resultados.

Quadro 4 : Comparativo entre os estudos revisados e os achados desta pesquisa,

O quadro 4 demonstra que este estudo dialoga diretamente com a literatura existente, reforçando a necessidade de ações educativas e consultorias direcionadas para os MEIs. Além disso, ele amplia os resultados prévios ao incluir uma análise detalhada da relação entre práticas contábeis específicas, como a DFC, e a sustentabilidade dos negócios.

6 CONCLUSÃO/CONSIDERAÇÕES FINAIS

O estudo teórico destacou que a contabilidade não é apenas uma ferramenta técnica, mas que pode representar um componente estratégico essencial para a gestão eficiente dos microempreendimentos. A literatura revisada indicou que a utilização de práticas contábeis pode otimizar a tomada de decisões, fortalecer a saúde financeira e impulsionar o crescimento sustentável. Isso reflete a importância de uma abordagem integradora, que conecte os conceitos e ferramentas contábeis às práticas cotidianas dos MEIs.

Os dados práticos corroboraram o objetivo geral do estudo ao revelar como os MEIs percebem e utilizam a contabilidade. Identificou-se que, embora a maioria reconheça sua relevância, muitos ainda enfrentam barreiras para implementar ferramentas mais avançadas, como a DFC e relatórios de controle de estoque. O estudo respondeu à questão central ao evidenciar que a percepção positiva sobre a contabilidade pode ser limitada pela falta de capacitação e acesso.

O estudo atingiu os objetivos ao analisar detalhadamente a percepção dos MEIs sobre a contabilidade e suas contribuições. O problema foi respondido ao identificar que, embora os MEIs reconheçam os benefícios da contabilidade, a efetiva utilização de suas práticas ainda é limitada e explorada aquém do seu potencial.

A hipótese inicial foi corroborada parcialmente. Houve percepção positiva sobre as práticas contábeis, mas barreiras como custos e desconhecimento de suas ferramentas limitaram sua aplicação efetiva.

As principais limitações foram o pequeno número de entrevistados e a restrição de tempo. Estudos futuros poderiam ampliar a amostra e explorar a relação entre escolaridade e uso de práticas contábeis.

Este estudo oferece subsídios para MEIs, estudantes e profissionais contábeis ao evidenciar como a contabilidade pode ser uma ferramenta estratégica para a sustentabilidade e o crescimento dos negócios. Ele também destaca a importância de políticas públicas voltadas para a capacitação de microempreendedores, contribuindo para a ciência contábil e para o desenvolvimento econômico e social.

REFERÊNCIAS

ALMEIDA, J.; PEREIRA, L. A importância da contabilidade para MEIs. Revista de Gestão Financeira , v. 2, pág. 45-60, 2018.

ALMEIDA, José. Conciliação bancária para microempreendedores . São Paulo: Editora Contábil, 2020.

ARAÚJO, Marcos. Tecnologia e contabilidade para MEIs . Brasília: Contábil Tech, 2018.

BRASIL. Lei Complementar nº 128, de 19 de dezembro de 2008. Dispõe sobre a formalização de microempreendedores individuais e dá outras providências. Diário Oficial da União, Brasília, DF, 22 dez. 2008. Seção 1.

BRITO, Rafael; MARTINS, Cláudio. Gestão de fluxo de caixa para pequenas empresas . Porto Alegre: Editora Financeira, 2021.

CARVALHO, Ana. Gestão financeira simplificada para MEIs . Rio de Janeiro: Empreenda Editora, 2021.

COSTA, J. Práticas contábeis e a gestão de MEIs. São Paulo: Editora Financeira, 2023.

COSTA, Maria. Planejamento financeiro de longo prazo para pequenos negócios . São Paulo: Editora Contábil, 2020.

GIL, A. C. Métodos e Técnicas de Pesquisa Social. 6. ed. São Paulo: Atlas, 2008.

GONÇALVES, Paulo; RIBEIRO, Lúcia. Tributação simplificada para MEIs . Rio de Janeiro: Editora Fiscal, 2020.

HENDRIKSEN, Eldon S.; BREDA, Michael F V. Teoria da Contabilidade . São Paulo: Grupo GEN, 2018. E-book. ISBN 9786559770250. Disponível em: https://integrada.minhabioteca.com.br/#/books/9786559770250/. Acesso em: 01 jul. 2024.

IUDÍCIBUS, S. Contabilidade gerencial. 8. ed. São Paulo: Atlas, 2018.

IUDÍCIBUS, Sérgio de. Contabilidade gerencial . 2. ed. São Paulo: Atlas, 2017.