REGISTRO DOI: 10.5281/zenodo.12635228

Henrique Rudolfo Hettwer

RESUMO

Este artigo integra ampla pesquisa acerca da cadeia produtiva da soja no Brasil, salientando-se a pujança da oleaginosa e a expansão territorial de seu cultivo. Concentra-se na pormenorização da cadeia produtiva e a sua planilha de custos operacionais para avaliar e discutir a natureza econômica dos agentes que atuam nela. A sojicultura transgênica, prevalecente, expressa um modelo de natureza exógena gerido por amplos e complexos interesses de capitais globais, potencializados por transnacionais e agentes financeiros, sob a tutela do Estado. Através da análise da segmentação da cadeia produtiva, identificou-se que a sojicultura padece de grave oligopolização estrangeira em sua formatação hegemônica. Os segmentos que integram a cadeia produtiva estão dominados por corporações estrangeiras, especialmente os essenciais para sua reprodução – sementes, agrotóxicos e maquinário agrícola. Esta situação homogeneíza crescentemente o espaço rural, inibe a pesquisa nacional e geração de capital nacional, além de ampliar a dependência estrangeira.

Palavras-chave: sojicultura; globalização; neoliberalismo; oligopolização; dependência.

Introdução

A soja consiste no principal produto comercial brasileiro, configurando o topo da balança comercial brasileira. Em 2022, foram comercializadas 78,9 milhões de toneladas que renderam U$ 46.664.300.000. (Ministério da Economia, 2022) A reprimarização brasileira, com destaque para a agropecuária, está engendrada e encadeada num modelo denominado agronegócio. Segundo Mitidiero Jr. e Goldfarb (2021), embora tenha nascido dentro da academia, o termo não constitui um conceito científico, mas sim, um termo que visa descrever um determinado setor da economia.

O conceito, que deveria explicar ou compreender processos sociais, econômicos e políticos desse setor, dá lugar a um termo para descrição e imposição de regras sistêmicas e características do domínio do grande capital fundiário/industrial/financeiro na produção, distribuição e comercialização de alimentos. (MITIDIERO JR. e GOLDFARB, 2021, p. 5)

A agricultura modernizou-se com o uso maciço de novas tecnologias que multiplicaram a produtividade brasileira e mundial, o que Oliveira (2016) denomina industrialização do campo, unificando o que outrora o capitalismo separou, a indústria e a agricultura. O espaço social vivencia essas transformações que, de um lado, conduziram a elevados índices de produtividade e recordes de produção, mas que, de outro, ao longo do tempo, agudizaram a concentração de terras e de riqueza no campo, e, ainda, repeliram camponesas e camponeses, de modo acelerado e desorganizado, vulnerabilizando milhões de brasileiros nas periferias das cidades (Hettwer, 2021).

Em recente entrevista, o presidente da Confederação Nacional da Indústria (Andrade, 2021), Robson de Andrade, afirma que o Brasil caminha para “tornar-se a roça do mundo.” Diante de índices crescentes de desnacionalização empresarial e desindustrialização precoce do país, agudizados nas últimas décadas de domínio neoliberal, sobrepõem-se neocolonialidades que ampliam o domínio do capital estrangeiro, solapando a geração de emprego e renda nacionais.

Ao mesmo tempo, eleva-se a reprimarização econômica no contexto da divisão internacional do trabalho, com as commodities de soja, ferro, petróleo bruto e carnes liderando a lista de produtos exportados, diante da aquisição de produtos de alto valor agregado no mercado exterior. Além do elevado ingresso de Investimento Estrangeiro Direto no país, que adquire empresas nacionais ou instala filiais de transnacionais para dominar o mercado interno, explorar a mão de obra barata e os recursos naturais abundantes. Todavia, mesmo diante de crescente reprimarização, após ter deixado o mapa da fome da ONU em 2014, o Brasil tem convivido com um cenário contrastante de crescente insegurança alimentar, que afeta cerca de 33,1 milhões de brasileiros, segundo estudo da Rede Brasileira de Pesquisa em Soberania e Segurança Alimentar e Nutricional (Rede Penssan, 2022).

O modelo agrícola preconizado pela mundialização da agricultura fundamenta-se na produção em larga escala, em vastas áreas, com uso intenso de tecnologias químicas, biológicas e mecânicas, voltada ao mercado interno e externo, especialmente para a produção de commodities, com pouco uso de mão de obra humana, o que Santos (2009) denominou agricultura científica globalizada; ou à produção camponesa voltada diretamente à indústria (Oliveira, 2016).

Assim, este estudo objetiva analisar a configuração da cadeia produtiva da soja e as controvérsias que implicam o hegemonismo de sua expansão no espaço geográfico brasileiro, especificamente nos cinco principais municípios em área produzida do Rio Grande do Sul. Para tanto, mediante bibliografia especializada e indicadores econômicos oficiais, o modelo de produção preponderante, agroexportador de soja transgênica, será pormenorizado para que se analisem suas particularidades e consistência no amparo dos interesses econômicos e sociais brasileiros, dialeticamente contraditados. Através de discussão teórica, propõe-se trazer indicadores que demonstram a pormenorização da cadeia produtiva da soja e as reflexões sobre a prevalência de interesses genuinamente nacionais em sua análise.

Oligopolização nacional e estrangeira

A sojicultura transgênica se expande no espaço geográfico brasileiro estabelecida por um modelo arbitrário e estimulante para sua reprodução, que vincula rigorosamente e hegemonicamente importantes agentes – latifundiários, o Estado e bancos públicos e privados, transnacionais de OGMs, transnacionais de agrotóxicos, transnacionais de máquinas agrícolas, transnacionais de comercialização. Associam-se a estes, em menor escala, provedores de assistência técnica, fornecedores de fertilizantes (significativamente estrangeiros), transportadoras e empresas de reparos e de infraestrutura como silos. Há corporações estrangeiras como a Cargill e a Bunge que operam em quase toda a cadeia produtiva, desde o fornecimento de insumos, à assistência técnica, à comercialização, transporte e infraestrutura como ferrovias e portos.

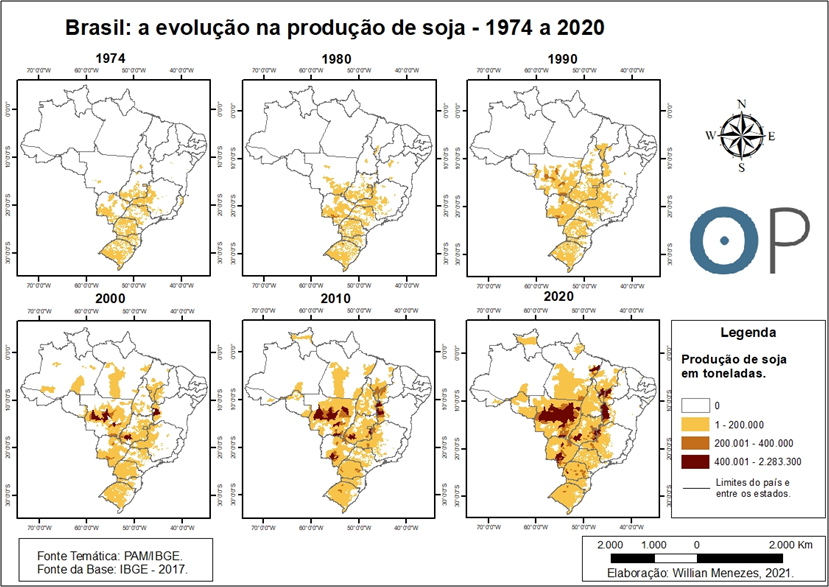

Figura 1 – Mapas de avanço da sojicultura no período 1974-2020

Fonte: PAM/IBGE, 2017. Elaborado por Willian Menezes, 2021.

Milton Santos (2009) denomina esta agricultura globalizada como científica, pois nas áreas onde se instala, verifica-se uma importante demanda e bens científicos (sementes, inseticidas, fertilizantes, corretivos) e, também de assistência técnica.

Os produtos são escolhidos segundo uma base mercantil, o que também implica uma estrita obediência aos mandamentos científicos e técnicos. São essas condições que regem os processos de plantação, colheita, armazenamento, empacotamento, transportes e comercialização, levando à introdução, aprofundamento e difusão de processos de racionalização que se contagiam mutuamente, propondo a instalação de sistemismos, que atravessam o território e a sociedade, levando, com a racionalização das práticas, a uma certa homogeneização. (SANTOS, 2009, p. 89)

Para o geógrafo, na realidade, impõe-se sobre o espaço geográfico uma certa militarização do trabalho, havendo a necessidade de uma rigorosa obediência às regras sugeridas pelas atividades hegemônicas, o que pode deslocar os agentes recalcitrantes que não se adequarem ao modelo imposto. (Santos, 2009)

Se entendermos o território como um conjunto de equipamentos, de instituições, práticas e normas, que conjuntamente movem e são movidas pela sociedade, a agricultura científica, moderna e globalizada acaba por atribuir aos agricultores modernos a velha condição de servos da gleba. É atender a tais imperativos ou sair. (SANTOS, 2009, p. 89)

Com a análise das planilhas de custos da cadeia produtiva da soja organizadas pela Conab (Companhia Nacional de Abastecimento), pela Epagri (Empresa de Pesquisa Agropecuária e Extensão Rural de Santa Catarina), e pela Embrapa, notam-se similaridades entre elas. Ao analisar-se a cadeia produtiva da soja transgênica no estado do Mato Grosso do Sul, a Embrapa (2021) apresenta em síntese a seguinte segmentação e pormenorização para a produção de OGM no estado, que irá referenciar outras análises desta pesquisa acerca da configuração socioeconômica, e a atuação hegemônica das transnacionais no complexo soja do Mato Grosso do Sul, que se assemelha do restante do país, com algumas variáveis:

a) Insumos: sementes, inoculante, corretivos, fertilizantes, herbicidas, inseticidas, fungicidas, adjuvantes. Equivale a 52,59% dos custos da lavoura de soja RR, segundo simulação da Embrapa-MS (2021-2022).

b) Operações agrícolas: distribuição de corretivos, semeadura, adubação em cobertura, aplicação de defensivos, colheita. Corresponde a 9,14% do custo.

c) Custos administrativos: assistência técnica, administração, seguro, juros de custeio, impostos e taxas, transporte da produção, armazenagem. Diz respeito a 16,23% do custo operacional.

d) Manutenção: benfeitorias, equivale a 0,28%.

e) Depreciações: máquinas e equipamentos e benfeitorias, resulta em 4,03%.

f) Custo de oportunidade: terra, máquinas e equipamentos e benfeitorias; totalizam 17,73%.

Nota-se, portanto, que a maior parte dos custos da sojicultura deve-se aos insumos básicos, num modelo que sucede as demais operações a partir da biotecnologia de OGMs associada à dependência da indústria química.

Para Achkar, Domínguez e Pesce (2008), o agronegócio constitui um complexo espaço econômico em que convergem inversões de capital transnacional no conjunto das atividades e setores vinculados à produção, distribuição e comercialização de produtos agrários em escala global. No estudo destes autores, são dispostas seis etapas do agronegócio:

– Fase pré-agrícola, que consiste nos elevados investimentos em pesquisa e inovação tecnológica, crucial para o sucesso do sistema, com “soluções” que forjam a edificação de oligopólios e geram a sistêmica dependência;

– Fase agrícola, que consiste na produção em si de matérias-primas e alimentos;

– Fase de distribuição: compreende os serviços de armazenagem e distribuição de insumos e de produtos agropecuários;

– Fase industrial: é o processamento e transformação dos produtos agropecuários em matérias-primas para tornarem-se alimentos e bebidas, com farta política de propaganda;

– Fase comercial: intermediação e venda dos produtos processados a consumidores finais, com destaque aos hipermercados e seus hegemonismos nos grandes centros demográficos;

– Fase de serviços: compreende às atividades de suporte ao agronegócio, com o uso de tecnologia da informação para possibilitar a integração do sistema, unindo fluxos e oferecendo serviços financeiros de toda ordem.

Segundo os pesquisadores uruguaios, diante da concentração do capital, do processo de permissividade da globalização, ocorre a oligopolização, especialmente estrangeira, que pode ser verificada no agronegócio em segmentos específicos. Oliveira (2016) discute a territorialização dos monopólios e a natureza destes no espaço rural brasileiro.

Essas empresas monopolistas atuam como tradings e, passaram a denominar a ação de comercialização dos produtos que exportam vindos dos produtores nacionais, através, do mecanismo de “dar origem a” ou originar (originate). Ou seja, são as multinacionais ou empresas nacionais mundiais que passam “a dar a origem” aos produtos que nunca produziram, mas para o mercado mundial, são “delas” os produtos. (OLIVEIRA, 2016, p. 233)

Segundo o jornalista da Read China, Wáng Shàoguāng (2022), atualmente, a produção de soja está concentrada em quatro países: Estados Unidos (35%), Brasil (34%), Argentina (11%) e China (5%). A China, maior importadora mundial de soja na atualidade, praticamente não a importava até meados da década de 1990. Foi a partir de então que as importações de soja cresceram rapidamente e, em 2011, atingiram mais de 80% do consumo chinês.

Em 2012, a China importou 58,38 milhões de toneladas de soja, sendo a grande maioria proveniente dos Estados Unidos, Brasil e Argentina. Em termos de comércio global da soja, o mercado chinês era insignificante até meados da década de 1990. Nos últimos dois anos do século XX, sua participação no mercado era de pouco mais de 10%. Desde então, no entanto, em pouco mais de uma década, a participação de mercado da China cresceu aos solavancos. Agora, 60% das exportações totais de soja do mundo têm como destino o mercado chinês, e a China se tornou o maior importador mundial do produto. (Shàoguāng, 2022)

A cadeia produtiva, de abastecimento e de distribuição é multifacetada e complexa, que integra milhões de produtores e bilhões de consumidores em escala global. Para tanto, o capital é o fator-chave que alimenta a integração da produção, abastecimento e comercialização mundial da soja.

[…] Em cada elo da cadeia há a penetração de empresas multinacionais, geralmente as mesmas: os principais players estão presentes em todos os elos da cadeia, maximizando seus lucros. Archer Daniels Midland (ADM), Bunge, Cargill e Louis Dreyfus são conhecidas como as quatro maiores multinacionais dos grãos. Conhecidas pela abreviação “ABCD”, essas gigantes controlam 80% do volume mundial de grãos e 90% do volume de soja, sendo as três primeiras dos Estados Unidos e a última da França. (Shàoguāng, 2022)

Para o jornalista chinês, ao invés de uma dinâmica concorrencial, estas quatro transnacionais exercem uma política de cartel, formatando alianças horizontais entre si. Cita como exemplos o projeto de joint venture entre Louis Dreyfus e ADM em 1993; a parceria de intercâmbio entre Bunge e Cargill em 1995, a joint venture entre Louis Dreyfus e Cargill em 2001; a cooperação entre a ADM e a transnacional farmacêutica e de biotecnologia Novartis; a fusão da AstraZeneca com a Novartis para criar a Syngenta (gigante do segmento de agrotóxicos), em 2000; a aliança entre a Monsanto e a Cargill, em 1998, para formar uma joint venture – a Reneisen, LLC. Estas alianças visam formar uma rede muito estreita de relações contratuais, a fim de aumentar seu controle sobre todos os segmentos da cadeia de produção, abastecimento e comercialização da soja. (Shàoguāng, 2022)

Em síntese, as maiores empresas de agro insumos do mundo (gigantes de pesticidas, fertilizantes, sementes e biotecnologia) uniram forças com os maiores comerciantes de grãos do mundo (envolvidos no comércio, processamento e comercialização). As primeiras precisam das instalações globais de manuseio e processamento das últimas para garantir que os produtores que usam seus produtos tenham mercados à jusante; por sua vez, ao fortalecer a cooperação com parceiros à montante, as empresas multinacionais de grãos podem fortalecer seu controle sobre os produtores de soja e matérias-primas. Com essas alianças em vigor no planeta, não faz sentido falar de mercados abertos. Ou seja, a concorrência e o preço desempenham um papel pequeno em todo o processo de produção, abastecimento e comercialização. (Shàoguāng, 2022)

Para Shàoguāng (2022), o cartel não atua diretamente no cultivo da soja, mas controla a sua produção nas Américas do Norte e do Sul, concedendo empréstimos à produção, construindo estruturas de transporte (ferrovias, estradas, portos) etc., aproveitando-se, de um lado da liberdade econômica neoliberal para atuar livremente, e de outro lado, da desestruturação ou precariedade do Estado em infraestrutura nos países latino-americanos. Com isso, vinculam os produtores de soja para que paguem seus empréstimos com soja barata. Com a produção alheia, o cartel lança-se à especulação internacional.

As gigantes ABCD compram soja a preços razoavelmente baixos e depois revendem nos mercados futuros internacionais a preços que consideram adequados. Idealmente, é claro, sempre buscam que a diferença entre o preço de compra e o de venda seja a maior possível; no entanto, para derrotar os concorrentes em potencial, eles também reduzem artificialmente o preço de venda, aplicando uma estratégia de dumping. Além disso, as quatro gigantes dos grãos têm uma vantagem ainda maior no que se refere à posse e ao processamento de informações. Todas elas têm uma operação global, com agências em todos os cantos do mundo dedicadas a coletar informações de mercado, classificadas e analisadas por profissionais, em comunicação em tempo real com o centro de processamento de informações na sede da empresa. Eles operam 24 horas por dia, 7 dias por semana, 365 dias por ano, dando suporte às decisões de compra e venda no mercado internacional de futuros. (Shàoguāng, 2022)

O cartel busca converter o benefício dos baixos preços de compra em lucros, podendo, por vezes, ludibriar os consumidores dos países importadores para abrir ou consolidar sua participação em um mercado local. Porém, a grosso modo, há um spread crescente entre o preço do início da cadeia e o preço final de venda das commodities agrícolas. Assim, o cartel exerce um poder arbitrário em toda a cadeia sojicultora e de outros grãos, desde o cultivo ao consumidor final, dada a fragilização dos mecanismos regulatórios de países e dos organismos internacionais, ou rendidos ou cúmplices.

A oligopolização estrangeira de OGMs

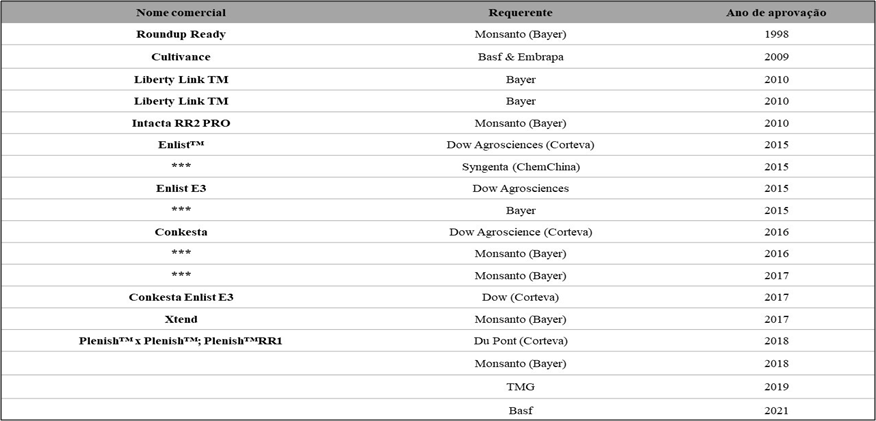

O segmento de sementes é a base do modelo hegemônico da sojicultura, exigindo a dependência de pacotes biotecnológicos transgênicos vinculados a químicos. Em 2017, de acordo com dados do Grupo de Ação sobre Erosão, Tecnologia e Concentração (ETC), 77% da produção mundial de soja, 80% da produção mundial de algodão, 32% da produção mundial de milho e 30% da produção mundial de canola foram transgênicas. Para a sojicultura, os OGMs autorizados pela CTNBIO no Brasil estão inseridos no Quadro 1.

Quadro 1 – OGMs autorizados para comercialização pela CTNBIO no Brasil

Fonte: CTNBIO, 2023. Org.: Autor, 2023.

No Brasil, em 2016, o índice de transgênicos entre as culturas brasileiras de soja, milho e algodão, foram de 96,5%, 88,4% e 78,3%, respectivamente, segundo o Serviço Internacional para Aquisição de Aplicações de Agrobiotecnologia (ISAAA, na sigla em inglês), entidade apoiada pela Monsanto e pelos departamentos de Estado e de Agricultura do governo dos Estados Unidos, para promover o uso de sementes geneticamente modificadas no mundo. Algumas das maiores empresas que atuam no ramo de alimentos – entre elas Syngenta (ChemChina), Bayer/Monsanto, Dow/Dupont e Basf – controlam 60% do mercado de sementes e cerca de 70% do mercado de insumos, pesticidas e agrotóxicos, conforme dados do ETC (2022).

Bombardi (2022) destaca as cinco maiores empresas fornecedoras de sementes do mundo, segundo seus faturamentos, em 2018: Bayer (Alemanha), Corteva (EUA), ChemChina [(Syngenta) China], Vilmorin & Cie Limagrain (França) e KWS (Alemanha). Segundo Giraldeli (2021), até 2021, havia 17 eventos transgênicos aprovados na cultura da soja, acrescidos de mais um aprovado neste ano.

O domínio no fornecimento de sementes/agrotóxicos vem sendo cada vez mais monopolizado, e referendado pelo governo brasileiro e os órgãos controladores como o Cade (Conselho Administrativo de Defesa Econômica). Em 2021, Basf, Bayer, Corteva (Dow e Dupont) e Syngenta (ChemChina) submeteram o processo de criação da primeira joint venture mundial para a cobrança de royalties sobre a soja transgênica. Apenas dois meses depois, em junho, o Cade, através do conselheiro relator Alessandro Octaviani Luis, deu aval ao projeto inicialmente batizado de Cultive Biotec. Em seu parecer, afirmou que “a existência de um sistema de cobrança de royalties efetivo é condição fundamental para a atuação de empresas desenvolvedoras de tecnologia no Brasil e, inclusive, para o desenvolvimento de um mercado de biotecnologia nacional”. Dessa forma, o órgão fiscalizador entendeu que a criação da nova JV não constitui em nenhuma ameaça à livre concorrência, segundo reportagem da Revista IstoÉ (2023).

O oligopólio estrangeiro pretende blindar o segmento nuclear do modelo vigente, o fornecimento de sementes transgênicas, do qual vincula-se a comercialização de agrotóxicos, garantindo o usufruto de royalties sobre o uso dos OGMs. Segundo a reportagem de IstoÉ, o oligopólio busca “desenvolver um sistema de reconhecimento de propriedade intelectual para o monitoramento e retenção de royalties de biotecnologia não recolhidos sobre grãos de soja”. Caberia a este oligopólio “testar os carregamentos de soja entregues pelos agricultores, monitorar, reportar as vendas, operar o call center, auditar e reter os royalties não pagos nos pontos de entrega de soja (‘points of delivery – PODs’) dos agricultores ilegais”. Ou seja, como toda a produção seria reportada, a pirataria seria inibida. Já o modelo de pagamento unificado, segundo Silvia Fagnani, diretora executiva da Cultive Biotec, irá assegurar uma cobrança justa ao produtor mesmo diante da entrada de novos fornecedores, uma vez que, além da Bayer, que domina o mercado brasileiro com a soja Roundup Ready, há o desenvolvimento de sementes da Syngenta, Basf e Corteva em evolução.

Outra empresa que concorre com estas reconhecidas corporações é a argentina GDM Seeds que, em 2019, deixou para trás a Monsanto, hoje Bayer, e assumiu a liderança do mercado brasileiro de sementes de soja, com 38% do total, ainda que seja uma posição que oscile de ano a ano. A GDM comercializa no país as marcas Brasmax e DonMario e tem aqui 55% dos negócios globais da empresa. (Canal Agro, 2019)

O segmento de sementes de soja na safra 2021/2022, mercado de R$ 20 bilhões, foi dominado pelas corporações GDM Seeds (Argentina), Corteva (EUA), Bayer (Alemanha), Syngenta (China), TMG (Brasil) e Basf (Alemanha). A estadunidense Stine, empresa de sementes cuja genética está presente em dois de cada três hectares plantados de soja nos Estados Unidos, lança suas primeiras variedades de sementes da oleaginosa no Brasil em 2023. (Globo Rural, 2023)

Agrotóxicos e o oligopólio estrangeiro

As sementes transgênicas exigem o uso de agrotóxicos, que estabelece outro vantajoso segmento econômico, em extensão, dominado por transnacionais, algumas das mesmas que fornecem as sementes. Dossiê da Associação Brasileira de Saúde Coletiva (Abrasco), intitulado “Um alerta sobre os impactos dos agrotóxicos na saúde”, de 2015, constata que o Brasil mantém, desde 2010, a posição de maior consumidor mundial de agrotóxicos, após décadas de crescimento continuado e aceleração no período 2000-2015.

Outra constatação é a percepção de que os transgênicos, liberados no país, incentivam o aumento do consumo de venenos agrícolas. O estudo, que inclui pesquisadores da Fiocruz, afirma que a aplicação do produto acelera o desenvolvimento de plantas resistentes ao glifosato, que por sua vez demanda o consumo de produtos mais tóxicos para seu controle, alguns deles banidos em outras partes do mundo. (Abrasco, 2015)

Segundo o Ministério da Agricultura e Pecuária (2023), desde 1986, foram registrados no Brasil 3.120 agrotóxicos, de distintas categorizações. Segundo a linha do tempo disposta na Figura 2, houve uma ampliação significativa nos registros a partir de 2005, quando se deu a aprovação da Lei de Biossegurança e a regulamentação da transgenia no país, e um salto nos registros de 2017 a 2022. As culturas que mais demandam o uso de agrotóxicos são a soja, alarmantes 57%, seguida do milho (16%), algodão (7%), pastagem (5%), cana-de-açúcar (4%), citros (3%), feijão (2%), hortifrutigranjeiros (2%), e café, arroz, trigo e outras. (1% cada). (Sindiveg, 2022)

Figura 2 – Gráfico de evolução do número de registros de agrotóxicos no Brasil – 1986/2023

Fonte: Mapa, 2023. Org.: Autor, 2023. *Dados de 2023 do mês de janeiro.

O Ibama (Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais Renováveis) é o órgão federal competente para a supervisão e análise de impactos dos agroquímicos no meio ambiente do Brasil.

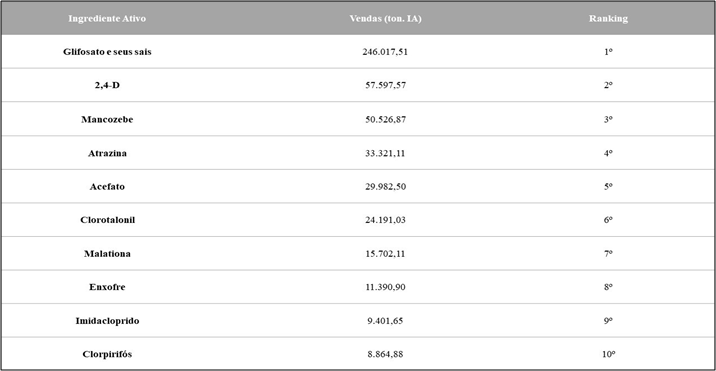

Quadro 2 – Lista dos 10 ingredientes ativos mais vendidos no Brasil em ton.

Fonte: Ibama, 2021. Consolidação de dados fornecidos pelas empresas registrantes de produtos técnicos, agrotóxicos e afins, conforme art. 41 do Decreto n° 4.074/2002. Dados atualizados: 14/06/2021. Org.: Autor, 2023.

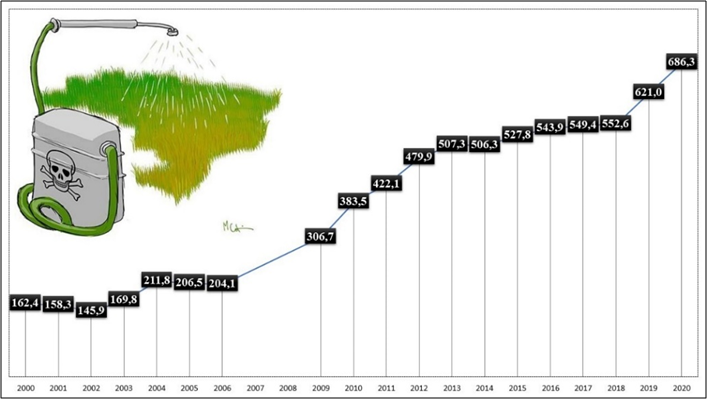

O ingrediente ativo mais comercializado no país é o glifosato, com 246 mil toneladas comercializadas em 2021, seguido do 2,4-D, que supera 57 mil toneladas, e o mancozebe, com mais de 50 mil toneladas, como ilustra o Quadro 2. Segundo o Ibama (2021), em 20 anos, no período 2000-2020, a venda de agrotóxicos no país aumentou mais de 322%, de mais de 162.000 toneladas em 2000 para mais de 686 mil toneladas em 2020, conforme a Figura 3. Porém, segundo o órgão, este crescimento está subestimado, pois, de 2014 a 2020, os valores dos produtos semioquímicos e microbiológicos foram apresentados em planilhas específicas, ou seja, o montante inicial do período de análise até 2014 continha outros produtos. Portanto, o saldo inicial do ano 2000 está majorado, o que implica em um salto proporcional ainda maior na análise com o ano de 2020.

Figura 3 – Gráfico de evolução da venda de agrotóxicos e afins no Brasil em mil/ton de ingrediente ativo no período 2000/2020

Fonte: Ibama. Dados atualizados: 15/09/2021. Org.: Autor, 2023.

O Brasil é um amplo mercado de agrotóxicos, à medida que o modelo agrícola vigente está atrelado à crescente dependência, estrangeira, destes produtos.

Figura 4 – Infográfico de venda, valor e volume de agrotóxicos no Brasil 2020/2021

Fonte: Sindiveg, 2022.

Segundo o Sindiveg (2022), a cada 1.000 ha, em 2021, prevaleceu no Brasil a venda de inseticidas (27%), herbicidas (24%), fungicidas (18%), TS (9%) (combinação de produtos para tensão superficial) e outros (23% = adjuvantes e reguladores de crescimento). Para tanto, foram arrecadados, em 2021, US$ 14,965 bilhões, com a aplicação de 1.194.373 toneladas de produtos agrotóxicos, um aumento de 10,5% em relação a 2020, como ilustra a Figura 4. (Sindiveg, 2022)

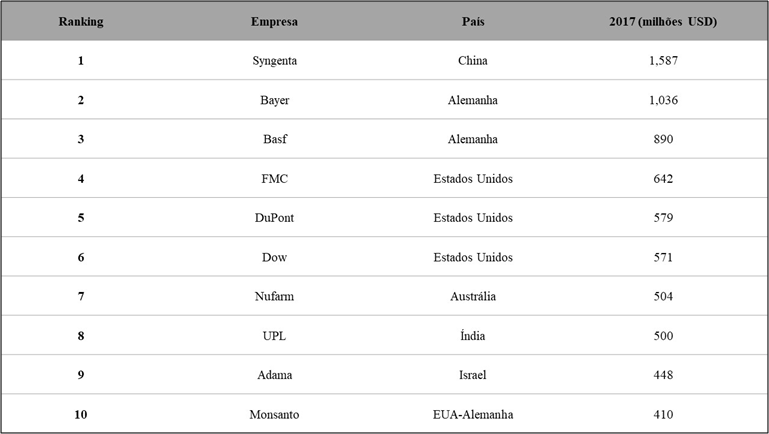

Quadro 3 – Vendas das 10 maiores corporações de agroquímicos em 2017 no Brasil

Fonte: Aenda, 2022. Org.: Autor, 2023.

Como ilustra o Quadro 3, o volume central de vendas de agrotóxicos às lavouras brasileiras é de corporações estrangeiras, num segmento que cada vez mais se concentra. Estima-se que o mercado brasileiro será dominado por apenas cinco transnacionais que monopolizarão mais de 70% do mercado.

Nos últimos anos houve a fusão das estadunidenses Dow e DuPont, originando a Corteva; houve a aquisição da estadunidense Monsanto pela alemã Bayer. Syngenta e Adama foram adquiridas pela chinesa ChemChina. E a estadunidense FMC assimilou a dinamarquesa Cheminova. Estabeleceu-se no Brasil, portanto, um oligopólio estrangeiro de produtos agroquímicos: Bayer, ChemChina, Corteva (Dow/DuPont), Basf e FMC, cujo faturamento é ilustrado na Figura 5.

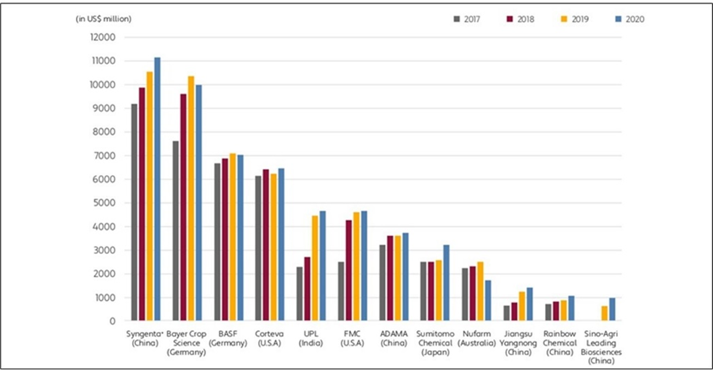

Figura 5 – Gráfico de faturamento das 12 principais corporações de pesticidas do mundo 2017/2020

Fonte: AgroPages, 2022. Extraído de Bombardi, 2022. Adaptação: Autor, 2023.

Segundo Achkar, Domínguez e Pesce (2008), outros segmentos do agronegócio também se encontram em crescente oligopolização, especialmente estrangeira:

– Fármacos: usados na pecuária, principalmente para engordar animais no menor tempo possível, com apenas 10 empresas dominando 55% do mercado mundial.

– Processamento e distribuição de alimentos: trata-se do processamento de bens alimentícios em que dez corporações abastecem 25% do mercado mundial, sendo as principais ADM, Pepsico, Tyson Foods, Coca Cola, Mars e Danone (única não estadunidense). Essas transnacionais consolidam-se aniquilando a concorrência nacional e regional, por vezes mantendo as marcas para aparentar certa diversidade na oferta de produtos.

– Comercialização de alimentos: são as grandes cadeias de supermercados, destacando-se a estadunidense Wal-Mart e as francesas Carrefour e Casino. As duas primeiras monopolizam entre 50% e 80% do consumo em 5 países: Argentina, Brasil, Chile, Costa Rica e México.

– Serviços: consistem na financeirização da cadeia que impulsiona outros segmentos, destacando-se a Cargill que também fabrica e comercializa desde sementes a agroquímicos, além de produtos agropecuários.

O modelo vigente gera grande, porém questionável, riqueza. A natureza desta riqueza é concentrada em algumas corporações nacionais e estrangeiras. A Revista Forbes (2023), famosa em sistematizar as maiores fortunas e seus proprietários no mundo e no Brasil, também elencou as maiores corporações do agronegócio em 2021 atuando diretamente no Brasil. A Lista Forbes Agro 100 traz as maiores empresas de capital aberto relacionadas ao agronegócio no país, com base em informações de demonstrativos financeiros, além de dados compilados pela agência Standard & Poor’s. O faturamento somado das 100 empresas que constam na edição da Revista Forbes foi de R$ 1,29 trilhão, um crescimento de 24% frente ao R$ 1,04 trilhão de 2019.

As principais corporações relacionadas com a sojicultura são:

– Cargill, do setor de Alimentos e Bebidas, de Conover, Iowa – EUA, com receita: R$ 67,16 bilhões. É uma empresa gigantesca de capital fechado e seu controle permanece com a família fundadora. A companhia divulgou uma receita global recorde de US$ 134,4 bilhões em receitas no ano fiscal de 2020 (junho a maio), um crescimento de 17% em relação a 2019. Atualmente, a Cargill atua nas áreas de alimentos, energia e logística. Está no Brasil desde 1965 e emprega cerca de 11 mil funcionários, sendo uma das maiores indústrias de alimentos do país. É proprietária de marcas tradicionais do mercado de consumo, como o óleo de milho Mazola, a maionese Lisa e os molhos e extrato de tomate Elefante.

– Bunge, do setor de Alimentos e Bebidas, de Amsterdã – Holanda, com receita de R$ 50,52 bilhões. Atualmente, a companhia está em cerca de 40 países e emprega 23 mil funcionários. No Brasil desde 1905, a Bunge tem 6 mil trabalhadores e possui cerca de 100 unidades entre fábricas, moinhos, portos, centros de distribuição, silos e instalações portuárias. No campo, a empresa é uma das líderes em originação de soja, milho, trigo, caroço de algodão, sorgo e girassol. Entre os produtos fabricados estão óleos, maionese e margarinas, como os das marcas Soya, Primor e Salada.

– Cofco International, do setor de Trading e Comércio, de Pequim – China, com receita de R$ 33,22 bilhões. Fundada em 1949 logo após a Revolução Comunista na China, a Cofco foi, durante décadas, a única estatal importadora e exportadora de produtos e insumos agrícolas da China. Atualmente, a Cofco é uma das maiores tradings do mundo.

– a francesa Louis Dreyfus, do setor Tradings e Comércio; atualmente é uma das principais companhias dedicadas à comercialização e ao processamento de grãos.

– Amaggi, do Mato Grosso, que consiste no grupo de maior produção de soja de capital 100% nacional e atua em outras três áreas: trading, logística e energia.

– a cooperativa Coamo, que conta com 110 unidades localizadas em 71 municípios nos estados do Paraná, Santa Catarina e Mato Grosso do Sul, para recebimento da produção agrícola dos mais de 29 mil associados.

– Yara Brasil é outra transnacional, de Notodden – Noruega, especializada em agroquímicos, fundada em 1905 como uma subsidiária da companhia energética Norsk Hydro para produzir fertilizantes à base de nitrogênio por meio do processo de fixação, que consome muita eletricidade.

– C. Vale, outra cooperativa paranaense, de Palotina, que atua no Paraná, Santa Catarina, Mato Grosso, Mato Grosso do Sul, Rio Grande do Sul e Paraguai. Produz soja, milho, trigo, mandioca, leite, frango, peixe e suínos. No segmento industrial, produz amido modificado de mandioca e rações. Também comercializa insumos, peças e acessórios, revende máquinas agrícolas e mantém uma rede de supermercados.

– Fertipar, do setor Agroquímica, de Paranaguá – PR, é uma holding que controla 12 empresas de fertilizantes com unidades nas cinco regiões brasileiras.

– Gavilon, do setor Trading e Comércio, de Sioux City (Estados Unidos), adquirida pela japonesa Marubeni em 2013. A companhia é uma das maiores tradings nacionais e uma das líderes na exportação de soja.

– a transnacional alemã Bayer, do setor Agroquímica, possui atividades conhecidas de medicamentos e produtos químicos, e atua no setor por meio de sua subsidiária Bayer CropScience.

– a canadense Viterra, do setor Trading e Comércio, é uma das principais tradings do agronegócio. No Brasil desde 2010, a corporação iniciou suas atividades no país por meio da aquisição da Glencana. Atualmente a companhia tem dois terminais portuários dedicados a grãos, no Pará e no Maranhão, duas usinas de etanol e açúcar no estado de São Paulo, uma empresa de processamento de soja e seis moinhos de trigo.

Destacam-se ainda na Lista da Revista Forbes, relacionadas à sojicultura, as corporações brasileiras Engelhart CTP, do Banco BTG Pactual (fundado pelo ministro da Fazenda do governo Bolsonaro, Paulo Guedes), as cooperativas Comigo, Cocamar, Copacol, Cooperalfa, Integrada, Agrária, Castrolanda, Frísia e Coopavel, a Caramuru, a Camil, a Bianchini, a 3Tentos, a SLC Agrícola, a Granol, além da chinesa Belaagrícola e da espanhola Eisa Interagrícola, dentre outras.

A oligopolização estrangeira do segmento de máquinas agrícolas

Por óbvio, investimentos no setor produtivo pelo Estado são estratégicos e importantes. Contudo, discute-se o modelo a que se destina, os benefícios e os beneficiários da política pública. O Moderfrota, por exemplo, destina-se quase que integralmente a oligopólio estrangeiro, especialmente após a desconstrução da indústria brasileira de máquinas agrícolas, que ascendeu do projeto nacional-desenvolvimentista do século XX, com Getúlio Vargas, Juscelino Kubitshek e João Goulart. A negligência do Estado brasileiro, a submissão ao capital estrangeiro na ditadura militar e nos anos 1980 e a ascensão do neoliberalismo no Brasil na década de 1990, enterraram projetos brilhantes de engenharia mecânica genuinamente nacionais, de destaque nacional e internacional, o que pode se discute em Hettwer (2022).

Na atualidade, o segmento de máquinas agrícolas – tratores e colheitadeiras – está oligopolizado por transnacionais, que vão adquirir os frutos da política pública brasileira, parte majoritária dos R$ 10,16 bilhões disponíveis para grandes e médias propriedades, e remeter seus lucros para suas matrizes, com pequena reprodução deste capital no espaço geográfico brasileiro. Para Sartti, Sabbatini e Vian (2009), no segmento de tratores e colheitadeiras, os países desenvolvidos tendem a manter sua hegemonia devido aos altos investimentos em tecnologia e seu incremento na agricultura de precisão, no uso de satélite para sistematização das atividades de adubação e pulverização, o que poderá aumentar a produtividade agrícola e exigirá a renovação constante da frota, pois estes equipamentos não podem ser adaptados às máquinas antigas.

No Brasil, segundo a Anfavea (2022), são associadas a ela e produtoras atuais de tratores: a Agrale, única nacional, que produz tratores de menor potência; a italiana CNH¹ (Case e New Holland); a estadunidense AGCO² (Massey Ferguson e Valtra); a também estadunidense John Deere, filiada à Anfavea até 2020. Estas empresas, além da gaúcha Stara, que iniciou a produção de tratores em 2011 (mas inexistente no portfólio da empresa em 2023, priorizando pulverizadores, distribuidores e semeadoras), a alemã Fendt (adquirida pela AGCO em 1997), a indiana Mahindra, rivalizam entre si as vendas de tratores, porém com amplo domínio da AGCO, da CNH e da John Deere.

Segundo a Conab (2023), a safra de grãos 1976-1977 brasileira foi de 46.943.100 toneladas e a estimativa para a safra 2022-2023 é de 309.888.300 toneladas. Ou seja, um aumento superior a 560% no período. Contudo, a produção de tratores no Brasil é instável e vem desacelerando desde a década de 1970, com picos produtivos nos anos de 2008 e 2013.

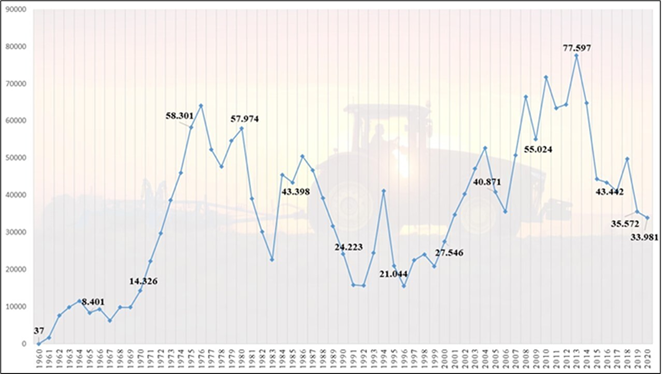

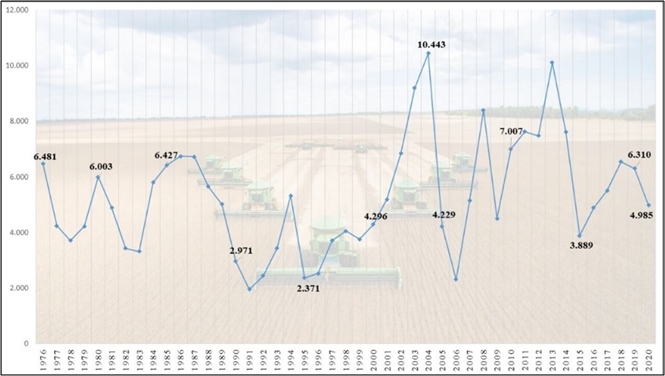

Com o desmonte da indústria nacional de máquinas agrícolas, o oligopólio estrangeiro hegemoniza o mercado brasileiro, que apresenta grandes oscilações no período de 1961-2020, conforme demonstram as Figuras 6 e 7. Nota-se que, apesar do agronegócio ser amplamente incentivado no Brasil, a safra de grãos ser recorde a cada ano, a produção de tratores e colheitadeiras não representa esta pujança.

Figura 6 – Gráfico da produção nacional anual de tratores das principais indústrias 1961-2020

Fonte: Anfavea, 2022. Org.: Autor, 2023.

Figura 7 – Gráfico de produção nacional anual de colheitadeiras de grãos 1976-2020

Fonte: Anfavea, 2022. Org.: Autor, 2023.

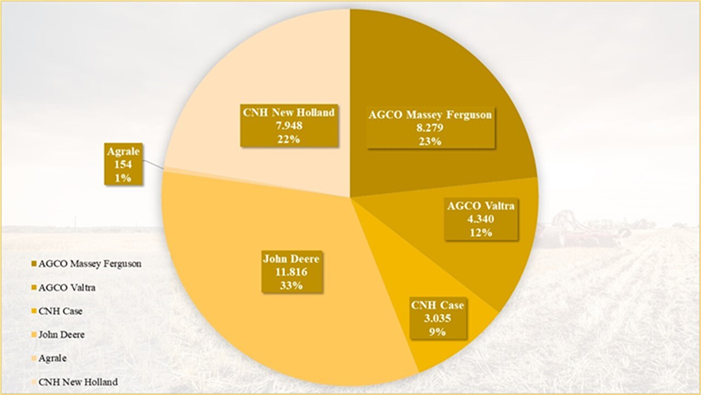

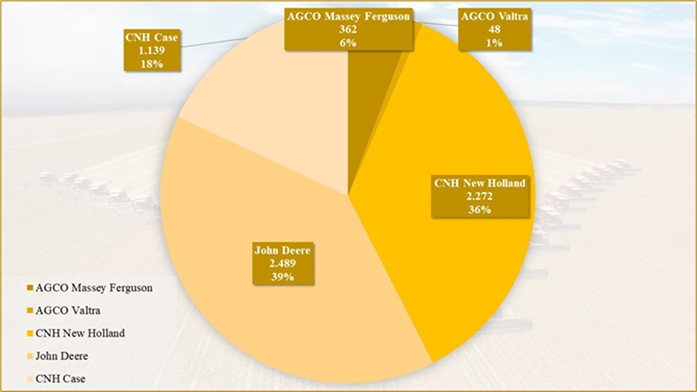

As colheitadeiras de grãos são, unicamente, produzidas no Brasil pelas transnacionais CNH (Case e New Holland), AGCO (Massey Ferguson e Valtra) e John Deere. O segmento também apresenta instabilidade produtiva e desaceleração nos últimos anos, mesmo com os fartos incentivos produtivos e as recordes safras, com picos produtivos em 2004 e 2013. A produção de tratores, em 2019, demonstra a consolidação da liderança da estadunidense John Deere, com 33% da produção no ano, que supera a histórica líder AGCO Massey Ferguson (EUA), com 23%, seguidas da CNH New Holland (22%), AGCO Valtra (12%), CNH Case (9%) e, por último, a nacional Agrale com 1% da produção.

Figura 8 – Gráfico da produção anual de tratores por corporação em 2019

Fonte: Anfavea, 2022. Org.: Autor, 2023.

Figura 9 – Gráfico da produção de colheitadeiras no Brasil em 2019

Fonte: Anfavea, 2022. Org.: Autor, 2023.

Os gráficos demonstram o desempenho das transnacionais na consolidação da hegemonia do mercado brasileiro de tratores nas últimas cinco décadas, além dos resultados da brasileira Agrale. Destaca-se que a Valtra é a denominação da AGCO após a assimilação da estatal dinamarquesa Valmet; e a CNH New Holland assumiu a divisão de tratores da histórica Ford. O segmento de colheitadeiras, totalmente desnacionalizado, é liderado pela estadunidense John Deere (39%), seguida da CNH New Holland (36%) e CNH Case (18%), AGCO Massey Ferguson (6%) e AGCO Valtra (1%).

A indústria de máquinas agrícolas é um grande e complexo segmento econômico, potencial gerador de empregos e renda, que possibilitaria grandes investimentos nacionais em engenharia genuinamente nacional, pesquisa e tecnologia. Mas é, estranhamente, ocupado por um oligopólio estrangeiro que reproduz no país a sua seletividade negocial e representa no Brasil os investimentos gerados em seus países de origem, que retornam na forma de lucros remetidos às suas matrizes. Notabilizam-se, no segmento de colheitadeiras, a aquisição da brasileira SLC pela John Deere, que produziu, no período 1976-1998, o total de 35.500 colheitadeiras. E a brasileira Ideal fabricou, que entre 1976-1999, 11.286 unidades, até ser totalmente desnacionalizada pela AGCO Massey Ferguson. (Anfavea, 2022)

O oligopólio estrangeiro é bastante seletivo. O Censo Agropecuário do IBGE (2017), demonstra que a imensa maioria dos estabelecimentos agropecuários brasileiros não possui trator e colheitadeira. Em 5.073.324 estabelecimentos, há tratores em apenas 734.280 propriedades rurais (14,47%). Há, segundo o IBGE (2017), 3.841.461 estabelecimentos rurais agrícolas, de culturas diversas, que podem demandar o uso de colheitadeira: algodão herbáceo (3.224), amendoim em casca (59.207), arroz em casca (179.881), aveia branca em grão (15.211), cana-de-açúcar (171.348), centeio em grão (142), cevada em casca (1.988), feijão preto em grão (235.163), feijão de cor em grão (315.323), feijão fradinho em grão (932.947), milho em grão (1.655.450), soja em grão (236.245), trigo em grão (35.268), trigo preto em grão (64). Considerando a rotação de culturas em um mesmo ano, nota-se que há expressivo número de propriedades em potencial. Contudo, segundo Mazoyer e Roudart (2010), o modelo vigente é excludente.

[…] se a seleção, os insumos e os produtos de tratamento favoreceram em larga escala os agricultores dos países em desenvolvimento, a motorização e a grande mecanização beneficiaram apenas as grandes propriedades capitalistas ou estatais e uma pequena fração dos agricultores abastados. […] Progressivamente privada de atividades rentáveis, a imensa maioria dos agricultores subequipados e pouco produtivos dos países em desenvolvimento se viu com ganhos insuficientes para investir e para progredir, ou, dito de outro modo, com ganhos situados abaixo do patamar de renovação (ou limite de capitalização). Assim, ainda hoje, mais de 80% dos agricultores da África e de 40% a 60% dos agricultores da Ásia e da América Latina continuam a trabalhar com um equipamento estritamente manual. (MAZOYER e ROUDART, 2010, p. 492)

Segundo o IBGE (2017), há apenas 119.866 colheitadeiras em 172.199 propriedades rurais brasileiras. Uma das justificativas é o preço exorbitante da máquina, estimado em R$ 3 milhões nos modelos mais produtivos, como a New Holland CR 10.90. Sem condições para adquirir uma colheitadeira, muitos dos agricultores, de menores propriedades, alugam-nas de grandes proprietários, que fazem deste mecanismo outra forma de lucro e até mesmo de reinvestimento. “Esses dados revelam, pois, não a generalização sumária do progresso técnico, mas sim a sua concentração, quer espacial, quer setorial, no campo” (OLIVEIRA, 2016, p. 473).

Outra característica marcante do oligopólio é a escalada de sua financeirização corporativa. Detendo o privilégio da oferta do produto, aliam-no a pacotes de financiamentos próprios, elevando seus ganhos mediante os serviços financeiros inerentes com a prática de juros, rentabilizando ainda mais o negócio, encarecendo-o ainda mais, endividando produtores.

O desatendimento do campo nos municípios quanto a maquinário

As máquinas e implementos agrícolas são cada vez mais fundamentais para a agricultura. Facilitar o trabalho dos produtores e ainda auxiliar na rentabilização das culturas são alguns dos seus benefícios. Das pequenas às grandes propriedades existem máquinas agrícolas ideais para cada necessidade. Há vários modelos disponíveis no mercado, cada um adequado para alguma tarefa específica. Para diversas atividades, acoplam-se no trator outra variedade cada vez maior de implementos agrícolas – reboques, plantadeiras/semeadeiras, adubadoras, arados, subsoladores, grades, sulcadores, pulverizadores, enxada rotativa, rolo-faca, colhedeira de forragem.

Porém, a mecanização não é democratizada no Brasil, deixando de atender a maioria das propriedades rurais, até mesmo nos municípios em que a sojicultura transgênica agroexportadora mais se manifesta. Os municípios de Tupanciretã, São Gabriel, Júlio de Castilhos, Cachoeira do Sul e Dom Pedrito são, nesta ordem, aqueles que detém as maiores áreas municipais produtoras, segundo o IBGE (2017), no estado do Rio Grande do Sul.

Tabela 1 – Número de estabelecimentos rurais e presença de maquinário agrícola

O município de Tupanciretã, de 1.177 estabelecimentos rurais, apresenta tratores em 563 (47%), semeadeiras e plantadeiras em 440 (37%), colheitadeiras em 302 (25%) e adubadoras em 291 (24%) de suas propriedades rurais. No município de São Gabriel, de maiores diversidade agrícola e população, o desatendimento no campo é ainda maior. Em 2.192 estabelecimentos rurais, há tratores em 822 (37,5%), semeadeiras/plantadeiras em 649 (29,5%), colheitadeiras em 358 (16,5%) e adubadoras em 273 (12,5%). No município constata-se um significativo número de médias propriedades sem disponibilidade dos equipamentos mecânicos. O município de Júlio de Castilhos, com uma média de propriedades rurais de 175,88 ha (IBGE, 2017), apresenta uma maior porcentagem de estabelecimentos rurais possuidores de maquinário. Há 975 estabelecimentos rurais, dos quais 610 (62%) possuem tratores; 453 (46%) tem semeadeiras/plantadeiras; 305 (31%) possuem colheitadeiras; e 250 (25%) tem adubadoras.

Em Cachoeira do Sul, mais populoso dos cinco municípios, há 2.762 estabelecimentos rurais no município, dos quais 1.257 (45,5%) apresentam tratores; 758 (27,5%) tem semeadeiras/plantadeiras; 413 (15%) possuem colheitadeiras; e 391 (14%) tem adubadoras. O município de Dom Pedrito, que apresentou a maior adesão à sojicultura no período 2006/2017, de cultura pecuária tradicional, também apresenta baixo atendimento no campo com relação à disponibilidade de maquinário agrícola. De um total de 1.097 estabelecimentos rurais, há 535 (49%) com tratores; 382 (35%) com semeadeiras/plantadeiras; 210 (19%) com colheitadeiras; e 180 (16,5%) com adubadoras.

Ao esmiuçarem-se os números de máquinas agrícolas nas propriedades rurais, nota-se que, à medida que a área do estabelecimento rural diminui, o atendimento com maquinário diminui; e, à medida que aumenta, há a presença de maquinário agrícola. Ou seja, há uma notória especialização mecânica nas maiores propriedades rurais, segregando as de menores áreas, que são a maioria. Salienta-se ainda que a totalização ainda é majorada pois há grandes latifúndios que apresentam mais de um equipamento à disposição, tal como averiguou-se nas inúmeras visitas técnicas realizadas no curso deste e de outros estudos.

Considerações finais

A cadeia produtiva de soja transgênica apresenta grande e dominante presença de capital estrangeiro na sua configuração pormenorizada, desde sementes, agrotóxicos, fertilizantes e maquinário agrícola. São dezenas de bilhões de dólares que são incentivados pelo Estado para consolidar um arranjo produtivo de natureza exógena, que evade capital para as matrizes de transnacionais, muitas delas adquirentes de empresas brasileiras.

A despeito de outras discussões necessárias, de outros impactos da configuração da sojicultura, a pormenorização da segmentação econômica permite perceber as grandes vantagens que grandes complexos industriais estrangeiros, e oligopólios nacionais, tem com a expansão sojicultora no Brasil. Diante da Divisão Internacional do Trabalho, a cultura transgênica é uma caricatura da dinâmica de países desenvolvidos, industrializados, e países subdesenvolvidos, consumidores de seus produtos e de economias primárias.

Com a valorização da commoditie no mercado exterior, a sojicultura avança consideravelmente, o que vai alavancar ainda mais os lucros destes oligopólios, numa fé enceguecida do acerto do caminho nacional. O modelo vigente não é algo novo em nossa História. Lembra o ciclo do café, em que uma elite rural torna o Estado refém para a reprodução de seu projeto oligárquico, em acordos com bancos e países estrangeiros, à época Inglaterra e Estados Unidos. Os coronéis e a política dos governadores reforçavam um modelo subalterno, da oligarquia cafeeira, que sujeitava o Brasil à submissão estrangeira.

Além das discutíveis bases do modelo produtivo, que gera danos à natureza e à saúde humana com o excesso de consumo de veneno que polui solos e águas, notabiliza-se que a maior lucratividade da cadeia produtiva sequer é usufruída pelos brasileiros. Há um amplo desatendimento da agropecuária até mesmo nos principais municípios sojicultores gaúchos examinados. As máquinas e implementos agrícolas potencializam o trabalho, trazendo diversos benefícios como o aumento da eficiência de atividades agrícolas; maior escala produtiva; agilidade em atividades e processos; maior flexibilidade do sistema de manejo em geral; melhores condições de trabalho aos trabalhadores da terra.

Porém, a empresa nacional é discriminada pelo Estado, à medida que este não investe satisfatoriamente na pesquisa mecânica nacional e não protege o mercado brasileiro para empresas genuinamente nacionais em contratos creditícios que poderiam ser homologados para produzir um princípio de encadeamento à sojicultura. Afinal, no modelo vigente, os créditos dos impostos dos brasileiros, servem ao capital estrangeiro e negligencia maior parte dos estabelecimentos rurais, como demonstrado, até em municípios hegemonizados drasticamente pela sojicultura transgênica agroexportadora.

¹A CNH Industrial é a divisão de máquinas agrícolas da Fiat, num histórico longevo de fusões corporativas, notabilizando-se a aquisição da Harvester, Steyr, New Holland (1991), Case (1999) e Ford (1991), dentre outras na Europa e EUA, transformando-se na grande transnacional.

²A AGCO Corporation é um conglomerado transnacional com foco em desenvolvimento, fabricação e distribuição de equipamentos agrícolas para 140 países e com sede em Duluth (EUA), detentor das marcas Massey Ferguson, Valtra, Fendt, Chalenger, Grain & Protein, Precision Planting, AP, Appareo, Cimbria, Cumberland, Fuse, GSI, Headsight, JCA Technologies, Tecno, AGCO Parts, AGCO Power e AGCO Service.

Referências bibliográficas

ABRASCO. Dossiê Abrasco: Um alerta sobre os impactos dos agrotóxicos na saúde. São Paulo: Expressão Popular, 2015.

ACHKAR, Marcel; DOMÍNGUEZ, Ana e PESCE, Fernando. Agronegocios Ltda. Las empresas agroalimentarias en América del Sur. Montevideo: Ed. T. Verde-Redes. Programa Uruguay Sustentable, 2008.

AENDA. As 20 maiores empresas agroquímicas brasileiras em 2017. Disponível em https://www.aenda.org.br/noticia_imprensa/as-20-maiores-empresas-agroquimicas-brasileiras-em-2017/ em 08/02/2023.

ANDRADE, Robson. Desindustrialização pode tornar Brasil a roça do mundo. Disponível em https://valor.globo.com/opiniao/coluna/desindustrializacao-pode-tornar-brasil-a-roca-do-mundo.ghtml em 13/01/2023

ANFAVEA. Anuário da indústria automobilística brasileira 2022. Disponível em https://anfavea.com.br/site/anuarios/ em 22/03/2023.

BOMBARDI, Larissa Mies. A agricultura 4.0 no Brasil: alta tecnologia na agricultura não é sinônimo de alimentos para a população brasileira. – 1. ed. – Rio de Janeiro: Fundação Heirich Böll, 2022. ISBN 978-65-87665-12-2.

CANAL AGRO. GDM lidera mercado de sementes de soja. Publicado em 25/02/2019, disponível em https://summitagro.estadao.com.br/canal-agro/negocios-rurais/gdm-lidera-mercado-de-sementes-de-soja/ em 07/02/2023.

CONAB. Grãos por produtos. Disponível em https://www.conab.gov.br/info-agro/safras/serie-historica-das-safras/itemlist/category/908-graos-por-produtos em 22/03/2023.

CTNBIO. Tabela de Plantas Aprovadas para Comercialização. Disponível em http://ctnbio.mctic.gov.br/publicacoes?p_p_auth=7RJYnqGG&p_p_id=110_INSTANCE_cwksGAQxt1lp&p_p_lifecycle=0&p_p_state=normal&p_p_mode=view&_110_INSTANCE_cwksGAQxt1lp_struts_action=%2Fdocument_library_display%2Fview_file_entry&_110_INSTANCE_cwksGAQxt1lp_redirect=http%3A%2F%2Fctnbio.mctic.gov.br%2Finstituicoes-cadastradas%3Fp_p_id%3D3%26p_p_lifecycle%3D0%26p_p_state%3Dmaximized%26p_p_mode%3Dview%26_3_groupId%3D0%26_3_keywords%3Dvariedades%2Baprovadas%2B%26_3_struts_action%3D%252Fsearch%252Fsearch%26_3_redirect%3D%252Finstituicoes-cadastradas&_110_INSTANCE_cwksGAQxt1lp_fileEntryId=2238117

EMBRAPA. Viabilidade econômica da cultura da soja para a safra 2021/2022, em Mato Grosso do Sul. Comunicado Técnico 262. Autor: Alceu Richetti. Disponível em https://www.infoteca.cnptia.embrapa.br/infoteca/bitstream/doc/1133296/1/COT-262-2021.pdf em 28/05/2023.

ETC GROUP. Agrochemicals & commercial seeds. Disponível em https://www.etcgroup.org/food-barons-2022-agrochemicals-seeds em 08/02/2023.

FORBES. Veja a lista das 100 maiores empresas do agronegócio do Brasil. Disponível em https://forbes.com.br/forbesagro/2022/01/veja-a-lista-forbes-as-100-maiores-empresas-do-agro/ em 08/02/2023.

GIRALDELI, Ana Ligia. Tecnologias transgênicas na cultura da soja. Publicado no portal Conecta Sementes em 26/04/2021, disponível em https://conectasementes.com.br/tecnologias-transgenicas-na-cultura-da-soja/ em 07/02/2023.

GLOBO RURAL. Líder de sementes de soja nos EUA chega ao Brasil para ficar entre as cinco maiores. Publicado em 02/02/2023, disponível em https://globorural.globo.com/negocios/noticia/2023/02/lider-de-sementes-de-soja-nos-eua-chega-ao-brasil-para-ficar-entre-as-cinco-maiores.ghtml em 07/02/2023.

HETTWER, Henrique Rudolfo. Neocolonialidades no Pampa gaúcho. Campinas: Ed. D7, 2021.

_______ . A controversa evolução da indústria brasileira de máquinas agrícolas de 1920 a 2020. Caminhos da História, [S. l.], v. 27, n. 1, p. 145–167, 2022. DOI: 10.46551/issn.2317-0875v27n1p.145-167. Disponível em: https://www.periodicos.unimontes.br/index.php/caminhosdahistoria/article/view/4851. Acesso em: 8 fev. 2023.

IBAMA. Relatórios de comercialização de agrotóxicos. Consolidação de dados fornecidos pelas empresas registrantes de produtos técnicos, agrotóxicos e afins, conforme art. 41 do Decreto n° 4.074/2002. Disponível em https://www.gov.br/ibama/pt-br/assuntos/quimicos-e-biologicos/agrotoxicos/relatorios-de-comercializacao-de-agrotoxicos/relatorios-de-comercializacao-de-agrotoxicos em 08/02/2023.

IBGE. Censo Agropecuário 2017 – Tabela 6872. Número de estabelecimentos agropecuários e Número de tratores, implementos e máquinas existentes nos estabelecimentos agropecuários, por tipologia, tratores, implementos e máquinas existentes no estabelecimento agropecuário, sexo do produtor e classe de idade do produtor. Disponível em https://sidra.ibge.gov.br/tabela/6872 em 08/02/2023.

MAZOYER, Marcel; ROUDART, Laurence. História das agriculturas no mundo. São Paulo: Editora Unesp, 2010.

MINISTÉRIO DA ECONOMIA. Balança comercial brasileira. Disponível em https://balanca.economia.gov.br/balanca/pg_principal_bc/principais_resultados.html#:~:text=At%C3%A9%20a%201%C2%BA%20Semana%20de,US%24%2010%2C80%20bilh%C3%B5es em 13/01/2023.

MINISTÉRIO DA AGRICULTURA E PECUÁRIA. Sistema de agrotóxico e fitossanitário. Disponível em https://indicadores.agricultura.gov.br/agrofit/index.htm em 07/02/2023.

MITIDIERO JR, Marco Antonio; GOLDFARB, Yamila. O agro não é tech, o agro não é pop e muito menos tudo. RevistaFriedrich-Ebert-Stiftung (FES) Brasil. ISBN 978-65-87504-26-1. Setembro, 2021.

OLIVEIRA, Ariovaldo Umbelino de. A mundialização da agricultura brasileira. São Paulo: Iãnde Editorial, 2016.

REDE PENSSAN. Insegurança alimentar e Covid-19 no Brasil. II VIGISAN: relatório final/Rede Brasileira de Pesquisa em Soberania e Segurança Alimentar – PENSSAN. São Paulo, SP: Fundação Friedrich Ebert – Rede PENSSAN, 2022. ISBN 978-65-87504-50-6. Disponível em https://pesquisassan.net.br/olheparaafome/ em 13/01/2023.

REVISTA ISTO É. Nasce a gigante dos royalties. Publicado na Revista Dinheiro Rural. Edição nº 181 de 26/07/2021. Disponível em https://www.dinheirorural.com.br/nasce-a-gigante-dos-royalties/ em 08/02/2023.

SANTOS, Milton. Por uma outra globalização. São Paulo: Record, 2009.

SARTI, F.; SABBATINI, R.; VIAN, C. E. F. PROJETO PIB: Perspectivas do Investimento em Mecânica. Campinas: Projeto PIB, n. 7, p. 160, 2009. Disponível em www.eco.unicamp.br/neit/images/stories/arquivos/ie_ufrj_sp07_mecanica.pdf

SHÀOGUÃNG, Wáng. Soja: história, geopolítica e tragédia. In Outras Palavras. traduzido pela Monthly Review | Tradução e adaptação para o português: Maurício Ayer. Disponível em https://outraspalavras.net/terraeantropoceno/soja-historia-geopolitica-e-tragedia/ em 25/03/2023.

SINDIVEG. Mercado total de defensivos agrícolas por produto aplicado. Disponível em https://sindiveg.org.br/mercado-total/ em 08/02/2023.