REGISTRO DOI: 10.5281/zenodo.8040664

Ana Caroline Nascimento Silva

Vyctor Matheus da Silva Felipe

Orientador (a): Zuila Paulino Cavalcante

RESUMO

A pesquisa teve como escopo investigar como a tecnologia influenciou a formação de perfil profissional do contador. A humanidade evolui, e juntamente consigo a tecnologia se desenvolve para melhor atender a necessidade da população. Assim, entende-se que para acompanhar essa necessidade a contabilidade também se viu em um cenário em que precisava evoluir, trazendo a exigência de novas qualificações em novas tecnologias. O objetivo geral desta pesquisa é analisar ao longo do tempo, mudanças e impactos que ocorreram, com o avanço da tecnologia no perfil do profissional contábil pelos últimos 20 anos. A pesquisa é de cunho bibliográfico, de natureza qualitativa, a priori. No entanto, para fundamentar a opinião de profissionais da área sobre o tema, foi necessária a aplicação de questionário eletrônico junto a um número de respondentes. A pesquisa é considerada original, e de cunho de estudo de caso, com características quantitativas. Como resultados, apurou-se que que, de fato o profissional da área precisou se aprofundar-se em tecnologias para manter-se apto no mercado, em meio a tantas mudanças, e tantos talentos que surgem a cada instante, seja essa reciclagem hora tendo como ponto de partida o próprio profissional, ou até mesmo tendo como iniciativa dos donos de empresas/escritórios, que visam não perder talentos já presentes em seu corpo de colaboradores.

Palavras-chave: Evolução da contabilidade. Influência da tecnologia. Profissional contábil. Reciclagem.

INTRODUÇÃO

Esta pesquisa visa levantar informações através de pesquisa de campo acerca da visão dos profissionais de contabilidade, para discorrer sobre como a implantação de novos softwares contábeis influenciou e continua influenciando as necessidades da área, à medida que as tecnologias evoluem.

Sabe-se que o avanço tecnológico tem mudado o modo de trabalho dos profissionais de contabilidade, esses softwares de gestão contábil surgem como forma de otimizar processos e de ter controles cada vez mais eficientes, além disso o surgimento de inteligências artificiais e os serviços de contabilidade online ressaltam o quão preciso é que o contador se molde a esse novo cenário de inovação, assim, pesquisa abrangerá as mudanças que ocorreram nesse meio para chegar até a contabilidade atual.

Tendo em vista o que fora abordado anteriormente, somos levados a nos perguntar: Quais os requisitos se fazem de extrema importância para o contador se manter no mercado de trabalho, considerando a constante mudança da tecnologia?

A teoria que o trabalho apresenta é como as tecnologias afetaram o meio contábil, e como os profissionais da área conseguiram se manter no mercado de trabalho, tendo em vista que as vagas estão cada vez mais criteriosas em relação ao modo de trabalho antes da implantação dessas tecnologias.

Com a inteligência artificial mais presente na vida dos contadores é estimado que a automatização ocupe 75% do mercado de trabalho. Faz-se necessário que os profissionais da área se atualizem e busquem aprender com as novas tecnologias, uma vez que são competências solicitadas no processo de recrutamento e seleção das vagas atuais.

Sendo assim, visa-se analisar ao longo do tempo, mudanças e impactos que ocorreram, com o avanço da tecnologia, no perfil do profissional contábil nos últimos 20 anos.

Apresentando a evolução da contabilidade e apontando as principais mudanças de como o profissional deverá se preparar para o mercado de trabalho com suas mudanças constantes para entender como os profissionais estão atuando em meio às novas tecnologias.

1 REFERENCIAL TEÓRICO

1.1 A evolução da contabilidade

Ribeiro (2013) trata a contabilidade como uma ciência social, que visa estudar o patrimônio de entidades econômico-administrativas. E tem como principal foco, controlar esse patrimônio, levando em consideração as mais diferentes variações do objeto de estudo que é a ciência contábil desde os primórdios até os dias atuais.

Entende-se, que a Contabilidade ciência existe de certa forma para controlar o conjunto de direitos, bens e obrigações das sociedades, sejam elas das mais diversas modalidades possíveis, abrangendo todo e qualquer movimento financeiro. Este controle possibilita à entidade desenvolver suas atividades com um controle financeiro digno, com capacidade plena de funcionamento, principalmente, na parte financeira.

Em Prado (2013), pode-se notar também, que para que diferentes usuários dessa ciência social, dos mais diferentes cantos do mundo, possam de maneira unânime ter o mesmo entendimento de cada ação que possa surgir e/ou acontecer em uma entidade, é preciso haver conformidade nos assuntos e tratativas, e na maneira de se fazer, para que as informações nas demonstrações de resultados sigam, por exemplo, a mesma linha de raciocínio, independente do país, ou de quem realiza a escrituração dos fatos desde sua base operacional até a análise.

Bessant (2015) diz inclusive, que as empresas precisam inovar, se não quiserem ser trocadas pela concorrência, considerando que estas podem ter vantagem por se atualizar, conforme as necessidades de seus clientes. Em virtude disso, o comitê de contabilidade criou e aderiu aos CPCs, cujo objetivo será tratado no próximo capítulo.

Para Caliman (2015) às antigas normas contábeis, por terem passado por mudanças desarmônicas, que findaram em confusão na época, o surgimento de novas práticas que foram implantadas por um novo “sistema” chamado CPC (Comitê de Pronunciamentos contábeis) foi de extrema importância, pois foram essas novas normas e regras, que transformaram o meio no que se vê nos dias atuais, pois assim, toda e qualquer movimentação realizadas, poderão contribuir tanto para o crescimento de uma empresa, quanto para uma possível falência.

Pois, trata-se de um conjunto de normas, e regras, das mais diversas, que tem como objetivo, especificar, cada fato e ato genuinamente contábeis, ou seja, atos e fatos estes, que de alguma maneira movimentam a saúde financeira de uma empresa.

Assim como em Prado (2013), pode-se entender que a aderir aos CPCS, tornou-se obrigatório, uma vez que, sua função também passa a ser fazer com que as normas locais, estejam no mesmo patamar das diretrizes internacionais, para que assim, exista uma maneira uniforme, ou melhor dizendo, apenas uma maneira para se executar Contabilidade, para que assim, no mundo todo, a profissão seja exercida de maneira uniforme, ou seja, todo o processo seja o mesmo do início ao fim.

Levando em conta o que fora discorrido anteriormente, e também com base no que é falado por Santos (2013), aderir de fato a esses pronunciamentos do comitê, precisou de muito mais do que apenas traduzir estas escrituras, e publicá-las em diários oficiais, ele diz também, que esse processo precisa mudar paradigmas, do que era feito anteriormente, uma vez que, não é fácil transformar toda uma maneira pré-existente de se trabalhar, como o que aconteceu depois de 2005, quando os CPCs foram criados, e com isso, toda evolução que podemos sentir.

Assim, entende-se que que esse conjunto de normas, veio para unificar as práticas dessa profissão, se fazendo entender então que, a partir do momento de seu lançamento, o profissional deve agir de maneira clara, utilizando os métodos descritos no CPC, a fim de contabilizar, ou escriturar os fatos corretamente, uma vez que, cada CPC deve dizer como deve-se agir.

1.2 Inovação de ferramentas tecnológicas no meio contábil.

Inovação pode ser conceituada como trazer novos recursos, novas ideias, novas capacidades, segundo Silva (2019), por isso, tem-se sempre novos projetos, novas pessoas presentes no ambiente organizacional, visando claro, gerar riqueza de propostas e valores de uma organização a partir da ideia traçada para a inovação.

O mundo no último século, passou por grandes mudanças em termos de tecnologia, o chamado mundo digital, se refletiu na Contabilidade, haja vista que houve a necessidade de se aperfeiçoar trabalhos antes feitos manualmente, que de certa forma acabavam tomando muito tempo e utilizando mais recursos como mão de obra para execução dos trabalhos. Constatou-se a necessidade de inovar o meio contábil, utilizando mais tecnologia em substituição à trabalhos mais manuais, visando dar mais celeridade ao trabalho, mitigar erros e gerar informação mais fidedigna.

Seguindo ainda a linha de raciocínio de inovação, chegamos à ideia de inovação tecnológica. Uma vez que a maneira de aperfeiçoar o trabalho nesta área, foi o surgimento de novas tecnologias, capazes de fazer com que trabalhos feitos em semanas, fossem reduzidos a poucas horas de jornada. Para Costa (2019) inovações tecnológicas, estão diretamente ligadas a transformações de processos que ocorreram por meio da globalização, como transformar processos físicos e manuais em processos digitais, muitas vezes realizados com apenas alguns cliques. Com isto, existem iniciativas de inovação, engajadas em ampliar tecnologias digitais e inseri-las cada vez mais, na sociedade e no mercado de trabalho, de maneira geral, e nas mais diversas áreas que se pode imaginar que o contador pode trabalhar.

De acordo com Duarte (2019) as novas tecnologias além de mudarem o mundo, transformaram também a área contábil, assim, houve diversas mudanças, em virtude das demandas, que sugerem novidades como: praticidade e maneiras de desburocratizar processos por parte de empresas. E por outro lado, a necessidade dos órgãos nas três esferas do poder, de serem mais eficazes e assertivos para conseguir perscrutar o que as entidades vinham fazendo. Assim, ele também diz que isso acaba que criar também a necessidade de profissionais capacitados para esse novo meio, e cada vez mais proativos e com vontade de aprender, uma vez que o mundo está em constante evolução, criando assim, novas tecnologias ou aperfeiçoando as atuais, à medida que o tempo avança e traz novidades ao trabalho.

Seguindo em frente Barbosa (2018) explica que: por a contabilidade estar focada em simplificar seus processos, está cada vez mais sendo necessária a inserção de profissionais da área de TI nesse meio, pois são eles que desenvolvem as novas ferramentas, baseados nas necessidades dos profissionais contábeis. Avanços estes que mudam a estrutura de trabalho da área, diminuindo inclusive a necessidade de uma mão de obra deveras menor do que se era necessário antes.

1.3 As novas tecnologias inseridas na contabilidade

Para Henrique (2013), o surgimento de novas tecnologias como a Nota Fiscal eletrônica, ou como é comumente chamado atualmente, NF-e (que ocorreu em 2005 possibilitou às empresas um resultado muito maior, no que diz respeito ao fisco, quando decorre do cruzamento dessas informações constantes nos arquivos eletrônicos). Assim, o mercado reagiu a esse desenvolvimento, e foram criadas além das notas, tecnologias que viessem a suprir uma nova demanda, que seria transmitir essas informações em tempo real ao fisco, dentro das datas especificadas pelos órgãos competentes de cada obrigação, que viemos a chamar atualmente de obrigações acessórias.

Em Azevedo (2011), entende-se que o SPED foi criado por meio de decreto (nº 6.022 de 22/01/2007) e por instrução normativa da Receita Federal do Brasil (nº 787 de 19 de novembro de 2007). Onde havia um objetivo comum entre o governo e empresas para mudar a forma de emitir e armazenar documentos fiscais, e ainda escrever de maneira digital os livros contábeis, trazendo definitivamente a contabilidade para a era da informática.

Além disso, para processar essas informações de forma mais rápida e eficaz, foram criados o que conhecemos hoje como sistemas integrados de contabilidade. Para Padoveze (2009), esses sistemas serão utilizados para mensurar todas as informações contábeis das empresas, e ao integrar toda informação dos mais variados setores, efetivando assim a contabilidade em si, e fazendo com que esta seja usada em toda sua plenitude. Como por exemplo, uma demonstração que antes feita de maneira manual poderia levar dias para ser finalizada, atualmente, após a escrituração das informações dentro do sistema, podem ser geradas com apenas alguns cliques, otimizando assim um trabalho que poderia perdurar por dias.

1.4 Transformação digital e o impacto no modelo de trabalho do profissional contábil.

Com os novos processos automatizados e cada vez mais em evolução, vê-se também a necessidade de novos modelos de profissionais para área, ou seja, os profissionais habituados à maneira de trabalhar antes da inserção dessas novas tecnologias, precisam se reestruturar, ou melhor, dizendo se profissionalizar nessas novas ferramentas, para sobreviver ao novo mercado de trabalho. Para Rocha (2018), o novo profissional deve denominar-se “contador 2.0”, pois suas rotinas se atualizam conforme as atualizações das ferramentas tecnológicas.

Braga (2019), assume que o profissional atual, está constantemente buscando conhecer as novas práticas das tecnologias de informações contábeis, tanto no ambiente empresarial, quanto no institucional, tendo em vista que já se usam softwares e outras ferramentas tecnológicas na rotina de trabalho. A exemplo disso, temos a declaração de imposto de renda, entregue anualmente, e por meio de software, que permite que o trabalho seja rápido e eficaz, esta inclusive, é uma inovação da Receita Federal Brasileira, que criou um aplicativo, para a comodidade de quem entrega a declaração, e que também é considerado uma nova tecnologia da informação, engajada na contabilidade, que facilita a maneira de declarar o imposto de renda de milhares e milhares de cidadãos brasileiros.

Assim, o novo contador, ou o “contador 2.0”, como fora dito anteriormente, precisou evoluir à medida que as novidades foram surgindo, e precisa estar sempre disposto a evoluir mais, tendo em mente que as ferramentas cada vez mais estão sendo aprimoradas. E segundo (Silva 2019), o profissional precisa dispor de habilidades intelectuais principalmente no que tangem as vantagens de utilização dos Sistemas de Informação Contábeis, para assim estar cada vez mais inseridos nesse meio. Inclusive, essas inovações promovem melhorias no que diz respeito a prestação de serviços contábeis, que são um fator primordial para atuação dos mais variados profissionais da área de contabilidade, que estão inseridos no mercado de trabalho.

Portanto, vê-se a necessidade dos contadores desta nova era não se prenderem apenas ao teórico e técnico que muitas vezes é o que é lecionado nas instituições de ensino superior, sem o auxílio das novas tecnologias, uma vez que os avanços que ocorreram no mercado, ampliaram as técnicas informatizando processos, inserindo a automatização dos processos organizacionais.

Com a introdução da tecnologia na área, o profissional contábil tem que estar aberto a constantes mudanças e buscar se desenvolver nas atividades contábeis. Com o novo modelo de trabalho (Home Office), vieram novos desafios e processos que os profissionais da área contábil precisam se adequar.

Antigamente os profissionais se utilizavam de técnicas para chegar a um determinado valor do patrimônio, hoje com a informatização, utilizando de ferramentas como internet, intranet e softwares, se gera documentos com rapidez, com números mais precisos e com os erros se tornando quase nulos.

Na atual era digital da contabilidade, discute-se em criar um sistema público de escrituração, onde a Receita Federal comentado por Oliveira (2007), “tem a finalidade de integrar as informações, evitando a evasão fiscal que além de padronizar o armazenamento deve demonstrar as informações das áreas fiscais e contábeis da empresa” assim, se utilizando de formas a ter documentos comprobatórios (confiáveis) para apresentar ao Fisco regularmente.

Frequentemente tem novos regulamentos, decretos e normas que o profissional contábil tem que averiguar, estudar e comunicar aos colegas para orientar para assim a empresa não sofrer nenhuma penalidade.

Pelo senso comum, há teorias que o contador está perdendo espaço no mercado de trabalho, no entanto, esse pensamento se enquadra em profissionais que não se capacitam e ficam somente nas técnicas antigas. O perfil do profissional contábil moderno requer competências e conhecimentos demasiados para agregar valor na empresa, e fazer parte de suas tomadas de decisões a partir de relatórios.

Cardoso (2006) em sua tese para USP expõe que estudos feitos erroneamente confundem-se com as funções e atividades propostas pelos profissionais além de geralmente abordar as funções ao invés das competências. Cardoso realizou um levantamento informando as principais competências do profissional contábil moderno e globalizado.

1.5 O perfil do profissional contábil dado os avanços tecnológicos.

A contabilidade vem ao longo dos anos passando por diversas mudanças que visam a conformidade das normas contábeis brasileiras com o padrão internacional e também mudanças tecnológicas, com surgimento de sistemas que integram todas as transações de uma empresa, atividades antes feitas de forma manual pelo contador passam a ser feitas de forma digital, expondo dessa forma a necessidade de mudança no perfil dos profissionais da área contábil (Souza, M. C, 2014).

No Século XVIII contadores passam a adotar máquinas e criam processos para escrituração de livros contábeis, antes disso processo eram feitos de forma manual, tornando o processo mais lento e as informações não eram suficientes para apontar a real situação das empresas, ao decorrer do tempo máquinas mais modernas surgem, tornando o processo ainda mais automatizado. (Cabral, Josbon, 2020).

Os sistemas permitem o manuseio mais preciso dos dados oriundos dos profissionais da parte operacional, que são obtidos em tempo real pela parte da análise, e por fim, chegando refinados à gerência. O contador precisa estar inserido nesse novo modelo de trabalho que surge, tendo domínios dos sistemas de modo que consiga tomar as melhores decisões. É preciso acompanhar as mudanças que ocorrem. (Revista Pensamento Contemporâneo em Administração, 2021).

É necessário desenvolver um novo perfil profissional para acompanhar todas as mudanças que ocorrem no mundo que está cada vez mais digital. Tudo começa na formação deste profissional no curso de graduação. As competências e habilidades deste estão ligadas à tecnologia. Inserir tecnologia no ambiente educacional é um processo fundamental e é algo já presente em algumas literaturas referente a modelos educacionais, o uso de inteligência artificial no ensino dentro de sala de aula aos estudantes pode trazer vantagens, a contabilidade no cenário atual utiliza de diversos sistemas integrados e softwares. (Souza, M. C, 2014).

Os avanços tecnológicos como se verifica, tem mudado o modo de trabalho, softwares de gestão contábil surgem como forma de otimizar processos e de ter controles cada vez mais eficientes, além disso o surgimento de inteligências artificiais e os serviços de contabilidade online ressaltam o quão preciso é que o contador se molde a esse novo cenário de inovação constante.

2 METODOLOGIA

A metodologia é o método que se usa no conhecimento, se divide em científicos e lógicos. Segundo Marconi e Lakatos (2017) o método são grupos de atividades que permite o pesquisador abranger o conhecimento, criando caminhos para o cientista tomar decisões. Posto isto, esta pesquisa terá caráter bibliográfico, lidando com fatos e estudos já realizados anteriormente que possam ser relevantes e chegar ao resultado desejado que fora proposto ao final através de estudo de caso.

2.1 Coleta de Dados

Assim, para esse estudo, será utilizado um levantamento de informações mediante um questionário com o objetivo de, através das respostas dos entrevistados, responder de forma sucinta o tema de pesquisa. Para isso, os respondentes foram alunos de contabilidade e profissionais do ramo que atuam ou tenham atuado na área.

A seleção dos participantes aconteceu por meio de contatos virtuais, onde após seu consentimento foi enviado o formulário para obtenção dos dados. O instrumento de coleta observou informações como idade, área de atuação, o nível tecnológico e a relação do profissional com a tecnologia.

O questionário eletrônico foi distribuído para 50 estudantes e profissionais na área de diferentes idades em que foram recebidas 32 respostas (uma demonstração de 64%) durante o primeiro semestre de 2023, no período de 15 dias contados a partir do envio do questionário.

Para confiabilidade das respostas para a fim de evitar duplicidades, foi solicitado obrigatoriamente a sua identificação, consensuados abaixo a metodologia:

Tipo de Método Quantitativo, Qualitativo. Estratégia de Pesquisa Levantamento de informações. Coleta de Dados Formulário Online. Unidade de Análise Estudantes e Profissionais atuantes em diversas áreas da contabilidade. Amostra 32 respondentes, representando uma demonstração de 64% em diferentes idades. Análise de Dados Uso de médias e frequências estatísticas. Confiabilidade Adotou-se o envio do formulário para estudantes e profissionais de diferentes idades solicitando obrigatoriamente a identificação a fim de evitar duplicidades de envio.

2.3 Resultado e Discussões

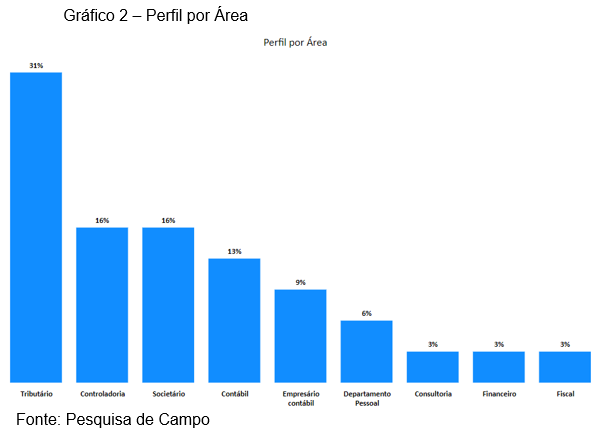

Em relação a área de atuação, os participantes informaram Tributária (31%), Controladoria (16%), Societário (16%), Contábil (13%), Empresário Contábil (9%), Departamento Pessoal (6%), Consultoria (3%), Financeiro (3%) e Fiscal (3%) conforme se verifica através do Gráfico 2.

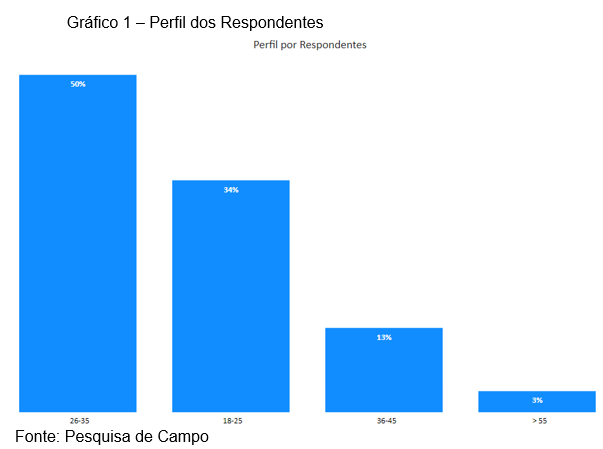

Em relação a idade, a maior concentração dos respondentes está na faixa dos 26-35 anos (50%); 34% entre 18-25 anos, 13% entre 36-45 anos; e 3% estão acima de 55 anos. Identifica-se esses índices no Gráfico 1.

Indagados sobre se manterem atualizados quanto às novidades tecnológicas (no âmbito profissional), 88% afirmam que Sim e 13% afirmam que não. Em contrapartida, foi questionado aos profissionais se na empresa que atuam buscam novas tecnologias para facilitar e otimizar as atividades e 91% responderam que Sim e 9% que não. Esses resultados estão ilustrados nos Gráficos 3 e 4.

Observa-se que as respostas estão em consonância, visto que se completam. Um bom profissional precisa estar atento às atualizações e no âmbito empresarial o preparo tecnológico é uma condição para a empregabilidade. As duas frentes se mantêm em concordância com a aceleração tecnológica.

Gráfico 3 e 4 – Se mantém atualizado e Empresa busca por novas tecnologias

Fonte: Pesquisa de Campo

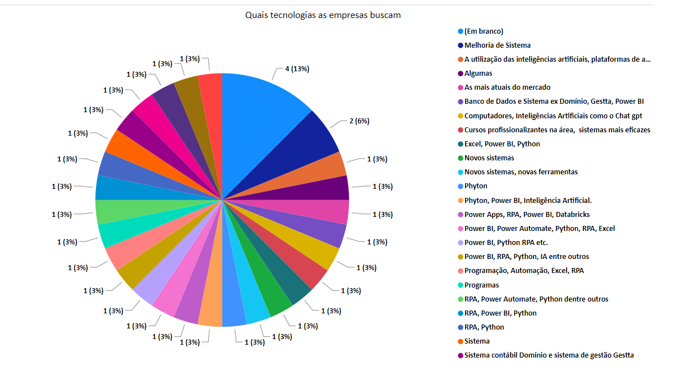

No Gráfico 5, demonstra-se quais tecnologias as empresas buscam se atualizar, conforme os respondentes apontaram. Observa-se que as tecnologias apontadas são as mais diversas. Desde a reciclagem em programas como Excel, passando por sistemas gerenciais, até a busca por qualificação em banco de dados com Python e outros. Uma mudança drástica de busca de melhoria de perfil, que tem como uma das prioridades conhecimento e aperfeiçoamento em tecnologias.

Gráfico 5 – Quais tecnologias as empresas buscam se atualizar

Fonte: Pesquisa de Campo

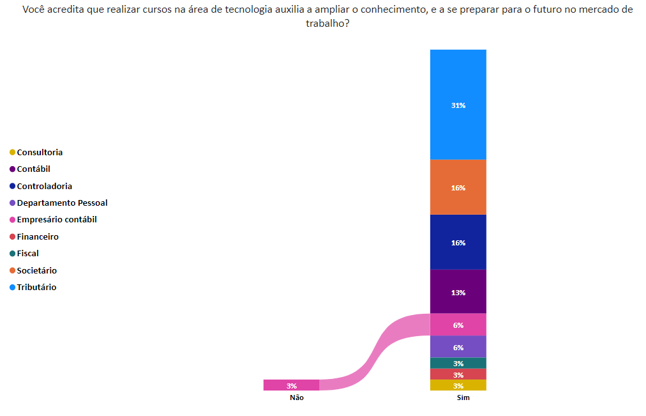

O índice das respostas à pergunta Realizar Cursos alcançou 97% das respostas, apontando a preocupação dos profissionais, independente do setor quanto a necessidade e busca de cursos para se manter no mercado. Percebe-se esses dados no Gráfico 6. A área tributária lidera a percepção dos respondentes quanto à importância das tecnologias, Logo em seguida, a parte societária e controladoria seguida das demais áreas. O que se constata é que na opinião destes respondentes em alguma medida, a tecnologia é fundamental para um bom desempenho do contador, independente da sua área de atuação.

Gráfico 6 – Percepções sobre cursos auxiliarem, por setor

Fonte: Pesquisa de Campo

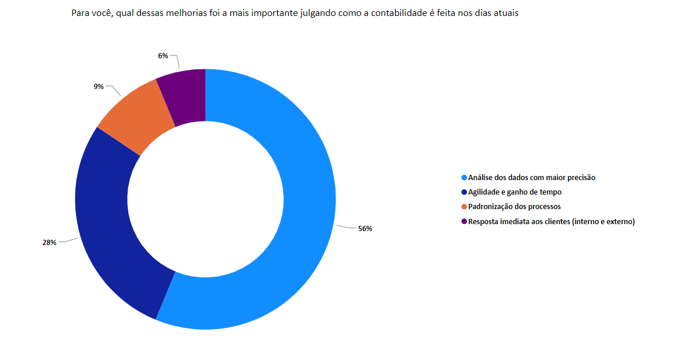

Quando questionados sobre quais melhorias foram importantes para contabilidade, 56% responderam que “Análise dos dados com maior precisão” foi o maior índice, 28% apontaram “Agilidade e ganho de tempo”, “Padronização dos processos” e “Resposta imediata aos clientes (interno e externo)” teve um retorno menor que os demais. Mostra-se esses achados no Gráfico 7.

Gráfico 7 – Benefícios que a tecnologia oferece para a Contabilidade

Fonte: Pesquisa de Campo

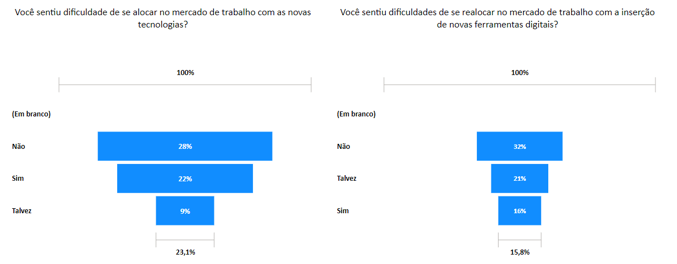

Foi perguntado aos participantes se sentiram dificuldades de se alocar ou realocar no mercado de trabalho, os respondentes informaram que 28% e 32% que Não, 22% e 16% que Sim; e 9% e 21% informaram que Talvez. Com base nos dados, foi identificado que os profissionais não sentiram dificuldades para se manter no mercado de trabalho junto aos meios tecnológicos. Discriminado na Gráfico 8.

Gráfico 8 – Sentiu dificuldades com tecnologias no mercado de trabalho

Fonte: Pesquisa de Campo

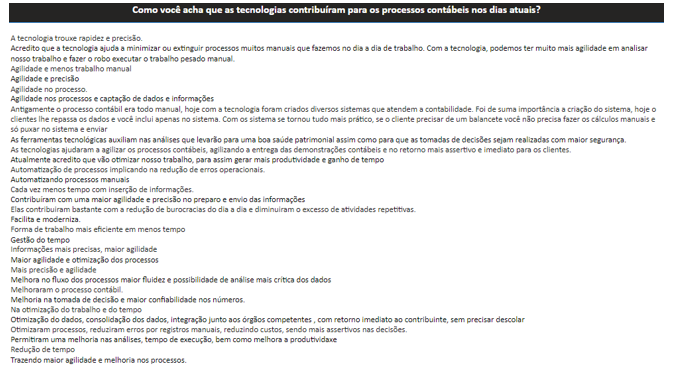

Por fim, foi deixado uma pergunta em aberto para os respondentes informarem como a tecnologia contribuiu para os processos contábeis atualmente, onde 7% responderam que Gestão do Tempo, outras foram mencionadas, porém em menor escala. Mostra-se no Gráfico 9.

Gráfico 9 – Como as tecnologias contribuíram para Contabilidade

Fonte: Pesquisa de Campo

CONSIDERAÇÕES FINAIS

Esta pesquisa teve como objetivo analisar as novas tecnologias implantadas no meio contábil, que vieram para otimizar o trabalho que outrora era feito de manual, será discorrido também, sobre as necessidades que profissionais da área encontram para continuar atuando nesse meio, dadas as mais novas ferramentas implantadas e que se atualizam constantemente.

Esta pesquisa científica se dedicou a Identificar ao longo do tempo as novas ferramentas utilizadas pela contabilidade para atingir os objetivos da profissão, chegando à conclusão de que ferramentas como ferramentas como os SPEDs, sistemas integrados de contabilidade, softwares para envios de declarações acessórias, vieram para facilitar o trabalho dos profissionais da área. Analisar como os profissionais estão atuando em meio às novas tecnologias, os mesmos estão precisando cada vez mais, se requalificar para o mercado de trabalho. Apontar as principais mudanças de como o profissional deverá se preparar para o mercado de trabalho com suas mudanças constantes, mudanças estas que transformaram o meio de trabalhar manualmente, para uma nova era de sistemas integrados.

Quais os requisitos se fazem de extrema importância para o contador se manter no mercado de trabalho, depois da implantação dessas novas ferramentas? Estes requisitos a partir do momento em que a contabilidade mudou, tecnologicamente falando, se fizeram ser cursos para aprender a manipular as ferramentas novas incluídas no meio contábil com a evolução dos sistemas.

Neste projeto de pesquisa, concluiu-se pelos resultados da aplicação do questionário que em alguma medida, quando os profissionais se viram num novo ambiente de trabalho em que estava cada vez mais recebendo tecnologias para aprimorar seus processos, assim, cada profissional se viu obrigado a ser proativo e aprender a utilizar desses novos meios, para garantir suas vagas no meio contábil que cada vez mais estão exigentes.

Um ponto a se ressaltar é que estes profissionais buscam, por iniciativa própria, ou por exigência das empresas, se recapacitar haja vista que as tecnologias tendem a aumentar, considerando que o trabalho em si é otimizado, porém com isso, precisa-se de uma mão de obra de certa forma mais qualificada, para dar continuidade ao trabalho.

De fato, o modo de trabalho mudou, e quem não se atualizar ficará cada vez mais para trás, correndo o risco de até mesmo acabar ficando de fora do mercado de trabalho. O home office foi uma modalidade que veio para ficar e as entrevistas online se tornaram uma realidade que permite processos seletivos mais ágeis e rápidos. Não esquecendo os novos softwares, que possibilitam fazer com cliques, o que antes era feito à mão.

Não esquecendo também na ramificação que se fez, levando a contabilidade trabalhar lado a lado, uma vez que são os profissionais de TI, que ajudam os processos a serem automatizados, e os mesmos estão disponíveis para corrigir possíveis falhas que venham a surgir no decorrer do usufruto desses sistemas.

Com base no que fora discorrido anteriormente, entende-se que a evolução bateu as nossas portas para ficar, e que a cada dia que se passa, processos estão cada vez mais sendo aprimorados, fazendo com que cada vez mais empresas não precisem de uma quantidade significativa de trabalho, e transformando também trabalhos que anteriormente levavam horas para serem feitos, em atividades que não levam mais tanto tempo, necessitando apenas de bastante atenção, para que sejam realizadas.

REFERÊNCIAS

AZEVEDO, André Gomma. Desafios de Acesso à Justiça ante o Fortalecimento da Autocomposição como Política Pública Nacional. In: RICHA, Morgana de Almeida; PELUSO, Antonio Cezar (Coords.). Conciliação e mediação: estruturação da política judiciária nacional. Rio de Janeiro: Forense, 2011.

BARBOSA, L. M. R. A contabilidade e as novas tecnologias: um levantamento do perfil de escritórios virtuais de contabilidade no Brasil. Trabalho de Conclusão de Curso. Curso de Ciências Contábeis. Universidade Federal do Rio Grande do Norte (UFRN), 2018.

BESSANT, John.; TIDD, Joe. Gestão da Inovação. 5ª. Ed. São Paulo: Bookman, 2015.

BRAGA, P. D. C.; PETERS, M. R. S. Uso da Tecnologia da Informação e Comunicação: estudo de caso no curso de Ciências Contábeis. Revista Conhecimento Online, Novo Hamburgo, v.1, p.16-37, 2019. Acesso em: 04 de dezembro de 2022.

Biblioteca Digital de Teses e Dissertações da USP. Disponível em <https://www.teses.usp.br/teses/disponiveis/12/12136/tde-24112014-190541/publico/marcelocunhadesouzavc.pdf>. Acesso em: 30 de novembro de 2022.

CABRAL, Jobson. Relação do contador com a tecnologia. Disponível em: <https://convibra.org/congresso/res/uploads/pdf/artigo19628_20200748.pdf>. Acesso em: 30 de novembro de 2022.

CALIMAN, Lorena. Disclosure sobre o Ativo Imobilizado: uma análise das Notas Explicativas das empresas do segmento de siderurgia listadas na BM & FBOVESPA. Revista Brasileira de Contabilidade, São Paulo, n.216, p.81-89, 2015. Disponível em: <https://cfc.org.br/wp-content/uploads/2016/02/RBC216_art6_abre_web.pdf>. Acesso em: 29 de novembro de 2022.

CARDOSO, Ricardo Lopes. Competências do Contador: um Estudo Empírico. 2006. Tese (Doutorado em Ciências Contábeis) – Faculdade de Economia e Administração e Contabilidade, Universidade de São Paulo, São Paulo, 2006.

COSTA, A. S. V.; EGLER, T. T. C.PUIG DE MASSA, M. A. C. Política urbana de inovação tecnológica: experiências de cidades digitais no Brasil. Finisterra, Lisboa – Portugal, v. 54, n. 110, p. 93-113, 2019. Acesso em: 04 de dezembro de 2022.

DUARTE, A. R.; ANDRADE, A. M. F.; BORGES, C. C. B. A Importância da Educação Continuada do Profissional de Contabilidade: um Estudo com o eSocial no Pará. Revista Paraense de Contabilidade, Belém, v.3, n. 2, p. 6-18, 2019.

HENRIQUE, Ozimar. OLAP x OLTP (PT-BR). Microsoft TechNet. 2013. Disponível em: <http://social.technet.microsoft.com/wiki/contents/articles/6934.oltp-xolap-pt-br.aspx>. Acesso em: 10 de dezembro de 2022.

MARCONI, Marina de Andrade.; LAKATOS. Eva Maria Fundamentos de Metodologia Científica. 8ª. ed. São Paulo: Atlas, 2017.

OLIVEIRA, Maria Osana Floriano. Documentos Eletrônicos na Contabilidade: Nota Fiscal Eletrônica – NF-e. IPOJUCA/PE: Faculdade José Lacerda Filho de Ciências Aplicadas – Fajolca, 2007.

PADOVEZE, C. L. Sistema de Informações Contábeis: fundamentos e análise. 6ª. ed. São Paulo: Atlas, 2009.

PINHEIRO, A. B.; CARRARO, W. B. W. H.; MERLUGO, W. Z. Transformação digital na contabilidade: os contatores estão preparados? Revista Pensamento Contemporâneo em Administração, vol.15, núm.1, 2021, -Marzo, pp. 180-196 Universidade Federal Fluminense, Rio de Janeiro, Brasil. Disponível em: <https://www.redalyc.org/journal/4417/441767903012/441767903012.pdf>. Acesso: 02 de dezembro de 2022.

RIBEIRO, Osni Moura. Contabilidade Básica. São Paulo: Atlas, 2013.

ROCHA, L. F. Aprimorando conferências tributárias através da computação cognitiva utilizando a Plataforma Watson. 2018. 16p. Artigo de conclusão de curso. Curso de Ciências da Computação. Universidade de Passo Fundo (UPF). Passo Fundo, RS, 2018.

SANTOS, F. A. M. Adoção do valor justo como custo atribuído do ativo imobilizado. Dissertação (Mestrado em Administração) – Escola Brasileira de Administração Pública e de Empresas, Fundação Getúlio Vargas, Rio de Janeiro, 2013. Disponível em: <https://bibliotecadigital.fgv.br/dspace/bitstream/handle/10438/10902/Dissertação%20 Francisco%20Santos%20V4%20-%20Final%20-%20Biblioteca.pdf>. Acesso em: 29 de novembro de 2022.

SILVA, C. G.; EYERKAUFER, M. L.; RENGEL, R. Inovação tecnológica e os desafios para uma contabilidade interativa: estudo dos escritórios de contabilidade do estado de Santa Catarina. Revista Destaques Acadêmicos, Lajeado, v.11, n.1, 2019. Disponível em: <https://profnit.org.br/wp-content/uploads/2021/01/ADEMIR-CIRICO-JUNIOR-TCC.pdf>. Acesso em: 29 de novembro de 2022.

12 APÊNDICE A – INSTRUMENTO DE PESQUISA

- Nome:

- Escolaridade:

( ) Cursando

( ) Formado - Há quanto tempo você trabalha com Contabilidade?

( ) Menos de 6 meses

( ) 1 ano a 5 anos

( ) 5 anos a 10 anos

( ) Mais de 10 anos - Você sentiu dificuldade de se alocar no mercado de trabalho com as novas tecnologias?

( ) Sim

( ) Não

( ) Talvez - Você sentiu dificuldades de se realocar no mercado de trabalho com a inserção de novas ferramentas digitais?

( ) Sim

( ) Não

( ) Talvez - Você realizou algum curso de especialização a fim de aprender sobre alguma tecnologia para se manter no mercado de trabalho?

( ) Sim

( ) Não - Quais especializações?

- Para você, qual dessas melhorias foi a mais importante julgando como a contabilidade é feita nos dias atuais:

( ) Agilidade e ganho de tempo

( ) Análise dos dados com maior precisão

( ) Resposta imediata aos clientes (interno e externo)

( ) Padronização dos processos

( ) Outra - Seu gênero:

( ) Mulher

( ) Homem

( ) Não binário

( ) Prefiro não dizer - Sua idade:

( ) < 18 ( ) 18-25 ( ) 26-35 ( ) 36-45 ( ) 46-55 ( ) > 55

( ) Prefiro não dizer - Seu setor:

( ) Tributário

( ) Societário

( ) Controladoria

( ) Auditoria

( ) Consultoria

( ) Empresário contábil

( ) Outra - Qual é sua ocupação?

- Você se mantém atualizado quanto às novidades tecnológicas (no âmbito profissional)?

( ) Sim

( ) Não - A empresa no qual você trabalha busca novas tecnologias no mercado, a fim de facilitar e otimizar as atividades?

( ) Sim

( ) Não - Quais?

- Você acredita que realizar cursos na área de tecnologia auxilia a ampliar o conhecimento, e a se preparar para o futuro no mercado de trabalho?

( ) Sim

( ) Não - Como você acha que as tecnologias contribuíram para os processos contábeis nos dias atuais?