REGISTRO DOI: 10.5281/zenodo.8034825

Luís Hiago Ferreira Carneiro1

Samara Souza dos Santos2

Tamara Souza De Souza3

Zuila Paulino Cavalcante4

RESUMO

O artigo dedica-se a abordar sobre planejamento tributário. Planejamento tributário é um conjunto de ferramentas e ações importantes que aplicado de forma correta pode auxiliar na tomada de decisões e ajustar o crescimento econômico das empresas, diminuindo sua carga tributária. A pesquisa foi implementada através de pesquisa bibliográfica, com acesso a artigos, livros da área, e arcabouço tributário relativo a regimes tributários vigentes no Brasil. Além disto, simulou-se através de cálculos a comparação entre os regimes, considerando receitas fictícias. Como resultados, apurou-se que no Brasil, como em muitos países, o nível de tributação sobre empresas e pessoas físicas pode ser considerado alto. Os encargos tributários podem ser onerosos e, em alguns casos, podem até inviabilizar certos negócios. As apurações de impostos na esfera federal, conforme legislação vigente aplicável às empresas se dá através do lucro real, do presumido e o simples. Saliente-se que cada regime tem a sua metodologia de apuração, e os resultados podem variar, conforme demonstrado na pesquisa. Cabe ao profissional contábil avaliar de modo material qual de fato é o melhor regime para a empresa. Os números devem ser acompanhados qualitativamente para que se tome a melhor decisão para a empresa. A análise estática somente da apuração do momento pode levar a decisões equivocadas, sendo necessário um acompanhamento das receitas da empresa para tomada de decisões inequívocas.

Palavras chaves: Planejamento tributário; tributação; empresa; lucro; imposto.

ABSTRACT

The article is dedicated to addressing tax planning. Tax planning is a set of important tools and actions that, when applied correctly, can help in decision-making and adjust the economic growth of companies, reducing their tax burden. The research was implemented through bibliographical research, with access to articles, books in the area, and tax framework related to tax regimes in force in Brazil. In addition, a comparison between the regimes was simulated through calculations, considering fictitious revenues. As a result, it was found that in Brazil, as in many countries, the level of taxation on companies and individuals can be considered high. Tax charges can be onerous and, in some cases, can even make certain businesses unfeasible. Tax calculations at the federal level, according to current legislation applicable to companies, are based on real, presumed and simple profit. It should be noted that each regime has its calculation methodology, and the results may vary, as shown in the survey. It is up to the accounting professional to materially assess which regime is actually the best for the company. The numbers must be accompanied qualitatively in order to make the best decision for the company. Static analysis only of timing can lead to wrong decisions, requiring a follow-up of the company’s revenues to make unequivocal decisions.

Keywords: Tax planning; taxation; company; profit; tax.

1 INTRODUÇÃO

Planejamento tributário é um conjunto de ferramentas e ações importantes que aplicado de forma correta pode auxiliar na tomada de decisões e ajustar o crescimento econômico das empresas diminuindo sua carga tributária. Logo, o planejamento tributário visa uma melhor orientação para a preparação da melhor forma de gerenciamento de uma entidade junto as obrigações fiscais que possui perante o fisco. Os tributos podem ter um impacto significativo no lucro das empresas, pois representam uma saída de recursos financeiros que poderiam ser direcionados para investimentos, expansão ou distribuição de lucros aos acionistas. Portanto, o estabelecimento de uma gestão eficiente é importantíssimo para minimizar o impacto dos tributos e maximizar o lucro líquido da empresa

Mediante disso, propõe-se a seguinte questão norteadora: de que forma o planejamento tributário torna-se uma ferramenta estratégica, com a finalidade de manter legalmente, o crescimento econômico e financeiro, das ME’s e EPP’s. Sendo assim, abordar e integrar o regime tributário com seus efeitos e métodos que possam garantir o correto cumprimento das obrigações tributarias e apresentar os principais pontos de uma boa e correta cobrança para evitar possíveis penalidades.

De acordo com os são tópicos deste artigo, na qual se tornam de suma importância para os empreendedores que desejam gerir suas empresas de forma eficiente e reduzir a carga tributária sobre seus negócios. O conhecimento dessas questões pode ajudá-los a tomar decisões coerentes e a maximizar os resultados de seus investimentos.

Os objetivos específicos apresentam características sobre as ME’s e EPP’s, E sobre os aspectos de planejamento Tributário e Regimes tributários além de demonstrar através de simulação a vantagem entre os regimes para saber qual será o melhor que se enquadra nas entidades.

O objetivo principal deste estudo é elucidar a aplicação do planejamento tributário como uma ferramenta estratégica, para auxiliar os gestores e outros responsáveis na tomada de decisão a qual regime tributário se enquadra melhor para manter legalmente, o crescimento econômico e financeiro, de Microempresas e Empresas de Pequeno Porte.

Portanto, o presente artigo foi estruturado da seguinte forma, com introdução revelando os termos gerais da pesquisa. Em seguida, para atingir os objetivos proposto foi utilizado o método de pesquisa de natureza de cunho aplicado. Além de ser uma pesquisa exploratória e investigativa, tendo em vista o uso do estudo bibliográfico, cuja abordagem é qualitativa. Em seguida, foi introduzido os resultados da pesquisa, a fim de fundamentar a aplicação do planejamento tributário como uma ferramenta estratégica, para manter legalmente, o crescimento econômico e financeiro, de Microempresas e Empresas de Pequeno Porte, e por fim, apresenta-se as considerações finais.

2 METODOLOGIA

Para consecução deste artigo foi-se usado e método de pesquisa bibliográfica, a fim de fundamentar o tema proposto com intuito de levar o leitor a compreender de forma simples a importância do planejamento tributário para micro e pequenas empresa e manter legalmente seu crescimento econômico e financeiro. Prodanov e Freitas (2013), explica que pesquisa bibliográfica é composta por livros, teses, dissertações, artigos, leis e decretos, onde constam os dados para verificação e análises.

Além disso, essa pesquisa é de cunho aplicado, tendo em vista que foi elaborada uma simulação de planejamento tributário com receitas fictícias dos regimes de Lucro Presumido, Simples Nacional e Lucro real, a fim de demonstrar qual será melhor regime que se enquadra nas micro e pequenas empresas. Para Prodanov e Freitas (2013 p. 51), pesquisa de cunho aplicado visa geração de conhecimentos práticos visando a solução de um problema específico. Envolvendo verdades e interesses locais, ou seja, um único problema.

Mediante disso, informa-se que a pesquisa, é uma pesquisa exploratória, tendo em vista o uso do estudo bibliográfico a fim de fundamentar a aplicação do planejamento tributário como ferramenta estratégica das micro e pequenas empresas. De acordo com Souza, et. al. (2019, p. 32) pesquisa exploratória tem como finalidade proporcionar mais informação sobre o assunto a ser investigado, possibilitando sua definição e seu delineamento.

3 ASPECTOS E CONSIDERAÇÕES SOBRE MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE

Um dos desafios é a definição do conceito envolvendo o tema das micro e pequenas empresas. A verdade é que cada país tem suas próprias leis tributárias, regimes fiscais e práticas contábeis, o que influencia a forma como a gestão tributária é compreendida e aplicada. Não existe hoje nacional e internacionalmente um consenso que delimite o conceito devido às diferenças existentes entre os países, e suas empresas. No entanto, a União Europeia, estabeleceu, para fins de políticas públicas, alguns critérios para a definição. Essa característica leva em conta a grandeza da empresa como, faturamento e balanço, porém considera também a estrutura e as propriedades da empresa, uma vez que ela influencia os recursos que a empresa tem a seu dispor. Assim, não são elegíveis para o estatuto das MPEs europeias as empresas que são controladas ou associadas a empresas maiores.

No Brasil, existem muitos conceitos adotados por diferentes órgãos. Um dos mais adotados é o da Receita Federal para a Adesão ao Simples Nacional aplicável às microempresas (MEs) e empresas de pequeno porte (EPPs) e o de pessoal ocupado utilizado pelo SEBRAE. De acordo com a Lei do Simples Nacional (LC 123/06), são consideradas MEs aquelas que auferiram receita bruta inferior ou igual a R$ 360 mil, e são consideradas EPPs as que obtiveram receita de venda no mercado interno superior a R$ 360 mil e inferior ou igual a R$ 3,6 milhões.

Com base nesta assertiva, não seria obstante saber que a maioria das empresas brasileiras é classificada como micro e pequenas empresas (MPE), segundo um estudo de 2020, o Serviço Brasileiro de Apoio às Micro e Pequenas Empresas – SEBRAE, 99% do total de empresas que exercem atividades no Brasil, classifica-se como micro e pequena empresa (BROIETTI, et. al., 2022).

No que diz respeito ao conceito de Micro e Pequenas empresas, torna-se um desafio, pois no julgamento de Guimarães, Carvalho e Paixão (2018) há a falta de consenso internacional sobre a definição de ME e EPP. Para estes autores, o maior fator limitante são as diferenças existentes entre os países, suas economias e sua ocupação organizacional. No Brasil não é diferente, porém existem dois que são os mais comuns nas áreas de contabilidade e gestão empresarial, que são: o critério utilizado pela Receita Federal onde há a admissão ao regime tributário do Simples Nacional aplicável às microempresas – MEs e empresas de pequeno porte – EPPs e ocupação organizacional utilizado pelo– SEBRAE.

Ponderando o conceito da Receita Federal, por meio da Lei complementar 123, de 14 de dezembro de 2006 (atualizada pela Lei Complementar 155/16), as MEs são sociedades empresariais as sociedades simples, além de serem empresas individuais com responsabilidades limitadas e aos comerciantes devidamente registrados nos órgãos competentes que auferem receita bruta inferior ou igual a R$ 360 mil a cada ano civil (BRASIL, 2006).

E por sua vez, as EPPs são aquelas que auferiram em cada ano-calendário a receita bruta superior a R$ 360 mil, e igual ou inferior a R$ 4.800.000,00 (quatro milhões e oitocentos mil reais) (BRASIL, 2016). Outra característica além do faturamento bruto anual é o número de funcionários. As empresas de comércio ou prestação de serviços devem ter entre 10 e 49 funcionários. Já indústrias e construções devem conter 20 a 99 (SEBRAE, 2022).

A lei geral visa promover o desenvolvimento e a competitividade das Micro e Pequenas Empresas, pois através delas vem a distribuição de trabalho, geração de renda, inclusão social e redução de informalidade, cujo o objetivo é fortalecer a economia. Diante disso, existem alguns benefícios de proteção da Micro e Pequenas Empresas, que são: simplificação e redução de burocracias, fácil acesso aos mercados, acesso à créditos e incentivos de inovação.

Logo, percebe-se o grau de importância, que as ME e EPP agregam na economia brasileira. Tanto é verdade que por intermédio de Nardi, Garcia e Oliveira (2015) entende-se que essas duas classes de empresas, em primeira instância, mostram-se solidificadas e sustentáveis, recebendo cada vez mais responsabilidade social, exigindo mais investimentos em maquinários, serviços, mão de obra e terceirização de serviços. Contudo, as MPEs ainda se deparam com dificuldades para sobreviverem no mercado.

Ainda com base nos três autores, observa-se que, 58% das empresas enquadradas como MPE não completam cinco anos de atividades econômicas e apenas 2,9% são consideradas com uma estrutura solvente de alto crescimento.

Tabela 1: Enquadramento das ME e EPP.

PORTE DAS EMPRESAS MICROEMPRESAS EMPRESAS DE PEQUENO PORTE ENQUADRAMENTO Receita bruta igual ou inferior a R$ 360.000,00 (trezentos e sessenta mil reais) em cada ano calendário. Receita bruta superior a R$ 360.000,00 (trezentos e sessenta mil reais) e igual ou inferior a R$ 4.800.000,00 (quatro milhões e oitocentos mil reais) em cada ano calendário. (COMÉRCIO) Até 9 empregados. De 10 a 49 Empregados. (INDÚSTRIA) Até 19empregados. De 20 a 99 empregados.

Fonte: dos autores, com base na Lei Complementar no 123 (2006).

A tabela 1 tem como objetivo principal ilustrar as características de uma ME e EPP, a fim de compreender o funcionamento dessas entidades para que se possa saber diferenciar seus enquadramentos e aplicar o regime tributário que se identifique melhor a elas.

3.1 Planejamento Tributário

No dia a dia empresarial, planejar é um verbo que costuma ser bastante conjugado. Seja na área de finanças, marketing, logística ou de recursos humanos, é comum que as ações, rotinas e tarefas sejam pautadas em planejamentos estratégicos, em que cada detalhe é considerado para garantir a obtenção dos resultados esperados.

Segundo Caldas e Cavalcante (2021, p.154) o planejamento tributário é uma atividade preventiva que visa estudar o comportamento comercial e jurídico das empresas para que se possam implementar e verificar se é praticável uniformizar as cotas e reduzir certas cargas tributarias. Ou seja, o planejamento tributário é um conjunto de análises legais que buscam diminuir a tributação das empresas. Com isso, essa tem como estruturar o seu negócio da maneira correta e que lhe seja mais conveniente, buscando reduzir dos custos e despesas da empresa, principalmente os tributos.

De acordo com Chaves (2017, p. 3) o planejamento tributário é um processo, não uma simulação, antes que o evento de gatilho ocorra, e alveje direta ou indiretamente economia fiscal o planejamento tributário é mais que um direito garantido pela Constituição Federal, mas também pelas obrigações do artigo 153 da Lei 6.404/1976.

É perceptível que os tributos (impostos, taxas e contribuições) representem um importante parcela dos custos das empresas, senão a maior. Com a globalização da economia, tornou-se questão de sobrevivência empresarial a correta administração do ônus tributário. Portanto é de notório conhecimento que o nível de tributação sobre as empresas e pessoas físicas no Brasil é absurdo, chegando a inviabilizar certos negócios.

De acordo com o IBPT, no Brasil, em média, 33% do faturamento das empresas é destinado aos pagamentos de tributos. Dessa maneira é pautada um equilíbrio entre fisco e contribuintes, com a liberdade de os empresários organizar seus negócios e a necessidade do Estado de arrecadar tributos para financiar suas atividades. O planejamento tributário é uma estratégia legítima que permite aos contribuintes estruturar suas atividades econômicas de maneira a reduzir a carga tributária. No entanto, o planejamento tributário também pode ser usado de forma abusiva para evitar ou sonegar impostos que pode resultar em sanções e multas por parte do fisco. Por isso, é importante que os contribuintes hajam com responsabilidade e ética, respeitando as leis tributárias e evitando práticas que possam ser consideradas evasão fiscal. Ao mesmo tempo, é importante que o Estado adote medidas para simplificar e tornar mais transparente a legislação tributária, de forma a reduzir a complexidade do sistema tributário e torná-lo mais eficiente.

A elisão fiscal se refere a uma prática legal que visa minimizar o ônus tributário de uma pessoa física ou jurídica, por meio de planejamento tributário e estratégias legais permita reduzir o impacto dos tributos sobre o patrimônio ou renda. Já a evasão fiscal é uma prática ilegal, que envolve a sonegação de tributos, a fraude e a manipulação de informações contábeis e fiscais para reduzir ou evitar o pagamento de impostos devidos. É importante distinguir claramente esses conceitos para que as empresas e indivíduos possam agir de forma responsável e em conformidade com a legislação tributária.

3.2 Elisão e Evasão

Entre as escolhas de um planejamento tributário estão a elisão e evasão fiscal, que são estudos para execução dos mesmos pela lei nº 8.137, de 27 de dezembro de 1990. (Lei dos crimes contraordem tributária, econômica e contra as relações de consumo).

Art. 1° Constitui crime contra a ordem tributária suprimir ou reduzir tributo, ou contribuição social e qualquer acessório, mediante as seguintes condutas:(Vide Lei nº 9.964, de 10.4.2000). I – Omitir informação, ou prestar declaração falsa às autoridades fazendárias; II – Fraudar a fiscalização tributária, inserindo elementos inexatos, ou omitindo operação de qualquer natureza, em documento ou livro exigido pela lei fiscal; III – falsificar ou alterar nota fiscal, fatura, duplicata, nota de venda, ou qualquer outro documento relativo à operação tributável; IV – Elaborar, distribuir, fornecer, emitir ou utilizar documento que saiba ou deva saber falso ou inexato; V – Negar ou deixar de fornecer, quando obrigatório, nota fiscal ou documento equivalente, relativa a venda de mercadoria ou prestação de serviço, efetivamente realizada, ou fornecê-la em desacordo com a legislação. Pena – reclusão de 2 (dois) a 5 (cinco) anos, e multa. Parágrafo único. A falta de atendimento da exigência da autoridade, no prazo de 10 (dez) dias, que poderá ser convertido em horas em razão da maior ou menor complexidade da matéria ou da dificuldade quanto ao atendimento da exigência, caracteriza a infração prevista no inciso V. (BRASIL, 1990, p. 1)

A elisão fiscal é a conduta que consiste na prática do ato ou celebração de negócio legalmente enquadrado, em hipótese visada pelo sujeito passivo, importando a isenção, não incidência ou incidência menos onerosa do tributo. A elisão é verificada, no mais das vezes, em momento anterior àquele em que normalmente se verificaria o fato gerador. Trata-se de planejamento tributário, que encontra guarida no ordenamento jurídico, visto que ninguém pode ser o brigado a praticar negócios de maneira mais onerosa (ALEXANDRE, 2017).

Para Amaral (2002 p. 49) a elisão fiscal é um conjunto de procedimentos, previsto em lei ou não, que proíbe ações destinadas a reduzir o pagamento de tributos. O contribuinte tem o direito de estruturar o seu negócio como bem entender.

Já evasão fiscal é método pelo qual se aspira escapar do fisco por maneiras contrárias ao ordenamento jurídico. Nesse mesmo sentido elucida o professor (SACHA CALMON). Também chamada de sonegação fiscal e regulada pela Lei 4729/65, apresenta práticas como não emissão ou alteração de notas fiscais. Ao deixar de emitir nota sobre a comercialização de um determinado produto ou serviço, a empresa se exime de pagar tributos devidos.

Art. 2° Constitui crime da mesma natureza: (Vide Lei nº 9.964, de 10.4.2000)

I – Fazer declaração falsa ou omitir declaração sobre rendas, bens ou fatos, ou empregar outra fraude, para eximir-se, total ou parcialmente, de pagamento de tributo; II – Deixar de recolher, no prazo legal, valor de tributo ou de contribuição social, descontado ou cobrado, na qualidade de sujeito passivo de obrigação e que deveria recolher aos cofres públicos; III – exigir, pagar ou receber, para si ou para o contribuinte beneficiário, qualquer percentagem sobre a parcela dedutível ou deduzida de imposto ou de contribuição como incentivo fiscal; IV – Deixar de aplicar, ou aplicar em desacordo com o estatuído, incentivo fiscal ou parcelas de imposto liberadas por órgão ou entidade de desenvolvimento;

V – Utilizar ou divulgar programa de processamento de dados que permita ao sujeito passivo da obrigação tributária possuir informação contábil diversa daquela que é, por lei, fornecida à Fazenda Pública. Pena – detenção, de 6 (seis) meses a 2 (dois) anos, e multa (BRASIL, 1990, p. 1).

Segundo Fabretti (2009, p. 134), “a evasão fiscal, ao Contrário da elisão, consiste em prática contrária à lei. Geralmente, é cometida após a ocorrência do fato gerador da obrigação tributária, objetivando reduzi-la ou ocultá-la”.

Normalmente, por se tratar de um mal planejamento tributário, a evasão fiscal ocorre após a ocorrência do fato gerador que faz surgir a obrigação tributária. O contribuinte atua assim querendo evitar que a autoridade fazendária venha a ter conhecimento do nascimento da obrigação. Todavia, excepcionalmente, a evasão fiscal pode ocorrer antes do fato gerador, vide o exemplo dado pelo professor Ricardo Alexandre: basta lembrar dos casos em que os contribuintes do ICMS emitem notas fiscais fraudulentas antes da saída de mercadorias do estabelecimento comercial (ALEXANDRE, 2017, p. 342).

3.3 Regimes Tributários

No Brasil existem quatro tipos de regimes de tributação mais utilizados, sendo eles: Simples Nacional, Lucro presumido, Lucro Real e o Lucro Arbitrado. Porém, no decorrer deste artigo, iremos trabalhar sobre apenas três, sendo eles, Simples Nacional, Lucro Presumido e Lucro Real. No entanto, não existe um modelo ideal para cada empresa, por isso, a importância de conhecer cada uma e suas particularidades, e assim mostrar a importância dessa ferramenta de planejamento e reduzir a carga tributária dos micros e pequenas empresas, de modo que não haja uma evasão no processo. Sendo assim, o conhecimento da Legislação e das formas de tributação é essencial.

“O estudo feito previamente, ou seja, antes da realização do fato administrativo, pesquisando-se seus efeitos jurídicos e econômicos e as alternativas legais menos onerosas, denomina-se Planejamento Tributário” (FABRETTI, 2009, p. 8).

3.3.1 Simples Nacional

O Simples Nacional é Regime Especial Unificado de Arrecadação de Tributos como: IRPJ, CSLL, PIS/Pasep, COFINS, IPI, ICMS, ISS, E CPP, em uma única guia com alíquotas diferenciadas, direcionado para microempresas e empresas de pequeno porte, com intuito de reduzir a burocracia e custos para pequenos empresários, entre outras facilidades aplicáveis conforme, instituído pela Lei Complementar n° 123/2006.

Art. 1° Esta Lei Complementar estabelece normas gerais relativas ao tratamento diferenciado e favorecido a ser dispensado às microempresas e empresas de pequeno porte no âmbito dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios, especialmente no que se refere:

I – à apuração e recolhimento dos impostos e contribuições da União, dos Estados, do Distrito Federal e dos Municípios, mediante regime único de arrecadação, inclusive obrigações acessórias; II – ao cumprimento de obrigações trabalhistas e previdenciárias, inclusive obrigações acessórias;

III – ao acesso a crédito e ao mercado, inclusive quanto à preferência nas aquisições de bens e serviços pelos Poderes Públicos, à tecnologia, ao associativismo e às regras de inclusão. IV – ao cadastro nacional único de contribuintes a que se refere o inciso IV do parágrafo único do art. 146, in fine, da Constituição Federal. Acrescentado pela Lei Complementar n° 147/2014 (DOU de 08.08.2014) efeitos a partir de 08.08.2014 (BRASIL, 2006, p. 1).

A Lei Complementar n° 123/2006, ao instituir o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte, estabeleceu um amplo conjunto de tratamentos favorecidos a tais empresas, não só na esfera tributária, mas também em relação a obrigações trabalhistas, registro empresarial, acesso à justiça etc. – sendo que o regime diferenciado de tributação do Simples Nacional é apenas um dos benefícios. Por ser um regime opcional, uma empresa pode ser considerada microempresa e empresa de pequeno porte e não estar enquadrada no regime Simples Nacional. No entanto, a recíproca não é verdadeira, ou seja, para enquadramento no Simples Nacional, a empresa, obrigatoriamente, deverá ser uma microempresa ou empresa de pequeno porte.

Esse regime possui uma tabela de alíquotas para cada atividade criada, com alguns anexos de enquadramentos e alíquotas, como verifica-se nas 5 (cinco) tabelas a seguir

Tabela 2 – ANEXO I – Alíquotas e Partilha do Simples Nacional – Comércio.

Receita Bruta em 12 Meses (em R$) Alíquota Valor a Deduzir (em R$) 1a Faixa Até 180.000,00 4,00% – 2a Faixa De 180.000,01 a 360.000,00 7,30% 5.940 3a Faixa De 360.000,01 a 720.000,00 9,50% 13.860 4a Faixa De 720.000,01 a 1.800.000,00 1,70% 22.500 5a Faixa De 1.800.000,01 a 3.600.000,00 14,30% 87.300 6a Faixa De 3.600.000,01 a 4.800.000,00 19,00% 378.000

Fonte: Lei Complementar n° 123, de 14 de dezembro de 2006.

Tabela 3 – ANEXO II -Alíquotas e Partilha do Simples Nacional – Indústria

Receita Bruta em 12 Meses (em R$) Alíquota Valor a Deduzir (em R$) 1a Faixa Até 180.000,00 4,50% – 2a Faixa De 180.000,01 a 360.000,00 7,80% 5.940,00 3a Faixa De 360.000,01 a 720.000,00 10,00% 13.860,00 4a Faixa De 720.000,01 a 1.800.000,00 11,20% 22.500,00 5a Faixa De 1.800.000,01 a 3.600.000,00 14,70% 85.500,00 6a Faixa De 3.600.000,01 a 4.800.000,00 30,00% 720.000,00

Fonte: Lei Complementar n° 123, de 14 de dezembro de 2006.

Tabela 4 - ANEXO III – Alíquotas e Partilha do Simples Nacional – Receitas de locação de bens móveis e de prestação de serviços não relacionados no § 5°-C do art. 18 desta Lei Complementar. (Serviços de instalação, reparos e de manutenção, entre outros).

Receita Bruta em 12 Meses (em R$) Alíquota Valor a Deduzir (em R$) 1a Faixa Até 180.000,00 6,00% – 2a Faixa De 180.000,01 a 360.000,00 11,20% 9.360,00 3a Faixa De 360.000,01 a 720.000,00 13,50% 17.640,00 4a Faixa De 720.000,01 a 1.800.000,00 16,00% 35.640,00 5a Faixa De 1.800.000,01 a 3.600.000,00 21,00% 125.640,00 6a Faixa De 3.600.000,01 a 4.800.000,00 33,00% 648.000,00

Fonte: Lei Complementar n° 123, de 14 de dezembro de 2006.

Tabela 5 – ANEXO IV – Alíquotas e Partilha do Simples Nacional – Receitas decorrentes da prestação de serviços relacionados no § 5°-C do art. 18 desta Lei Complementar. (Serviços de limpeza, vigilância, obras, construção de imóveis, serviços advocatícios entre outros)

Receita Bruta em 12 Meses (em R$) Alíquota Valor a Deduzir (em R$) 1a Faixa Até 180.000,00 4,50% – 2a Faixa De 180.000,01 a 360.000,00 9,00% 8.100,00 3a Faixa De 360.000,01 a 720.000,00 10,20% 12.420,00 4a Faixa De 720.000,01 a 1.800.000,00 14,00% 39.780,00 5a Faixa De 1.800.000,01 a 3.600.000,00 22,00% 183.780,00 6a Faixa De 3.600.000,01 a 4.800.000,00 33,00% 828.000,00

Fonte: lei complementar n° 123, de 14 de dezembro de 2006.

Tabela 6 – ANEXO V – Alíquotas e Partilha do Simples Nacional – Receitas decorrentes da prestação de serviços relacionados no § 5°-I do art. 18 desta Lei Complementar. (Serviços de auditoria, jornalismo, tecnologia, publicidade, engenharia, entre outros)

Receita Bruta em 12 Meses (em R$) Alíquota Valor a Deduzir (em R$) 1a Faixa Até 180.000,00 15,50% – 2a Faixa De 180.000,01 a 360.000,00 18,00% 4.500,00 3a Faixa De 360.000,01 a 720.000,00 19,50% 9.900,00 4a Faixa De 720.000,01 a 1.800.000,00 20,50% 17.100,00 5a Faixa De 1.800.000,01 a 3.600.000,00 23,00% 62.100,00 6a Faixa De 3.600.000,01 a 4.800.000,00 30,50% 540.000,00

Fonte: lei complementar n° 123, de 14 de dezembro de 2006.

Para a realização do cálculo do Simples Nacional é necessário considerar a tabela com o anexo apropriado, para que tenha a alíquota correta e a devida dedução e o faturamentos dos últimos 12 meses, assim, o valor da contribuição aumentara ou diminuirá proporcionalmente.

3.3.2 Lucro Presumido

O Lucro Presumido é um regime de tributação com uma forma simplificada para determinação da base de cálculo do Imposto de Renda – IRPJ, e da Contribuição Social Sobre o Lucro Líquido – CSLL das pessoas jurídicas. Calculados de forma estimada, como o próprio nome já diz, presumido, onde de acordo com a Receita Federal, é presumido que o lucro será uma porcentagem do faturamento, conforme citado pelo Art. 7º e consta no Art. 13ª da lei 9.718 de 1998.

Art. 13. A pessoa jurídica cuja receita bruta total no ano-calendário anterior tenha sido igual ou inferior a R$ 78.000.000,00 (setenta e oito milhões de reais) ou a R$ 6.500.000,00 (seis milhões e quinhentos mil reais) multiplicado pelo número de meses de atividade do ano-calendário anterior, quando inferior a 12 (doze) meses, poderá optar pelo regime de tributação com base no lucro presumido. (Redação dada pela Lei nº 12.814, de 2013) (Vigência).

§ 1° A opção pela tributação com base no lucro presumido será definitiva em relação a todo o ano-calendário. § 2° Relativamente aos limites estabelecidos neste artigo, a receita bruta auferida no ano anterior será considerada segundo o regime de competência ou de caixa, observado o critério adotado pela pessoa jurídica, caso tenha, naquele ano, optado pela tributação com base no lucro presumido (BRASIL, 1998, p. 13).

A tributação é utilizada para presumir o lucro da empresa a partir de sua receita bruta e outras receitas sujeitas à tributação, como receitas financeiras e aluguéis, assim, por não se tratar do lucro contábil efetivo, mas uma mera aproximação fiscal, denomina-se de Lucro Presumido.

Essa tributação não representa uma forma de tributação obrigatória, porém, há empresas que não podem optar por esse regime como: empresas cujas receitas sejam superioras a 48.000.00,00, Instituições Financeiras, de capitalização, que tiverem lucros, rendimentos ou ganhos no capital oriundos do exterior, entre outras.

Tabela 7 – Apuração de impostos de regime Cumulativo – cod. 8109.

Cod. Receita Federal Alíquota % Tributo Estadual Tributo Municipal 8.109 PIS 0,65 18% 5% 2.172 COFINS 3,00 Varia de acordo com o estado Varia de acordo com o município 2.372 CSLL 9,00 2.089 IRPJ 15,00

Fonte: dos autores, com base na Lei nº 9.249/1995, na Lei nº 10.637/2002 (PIS); na Lei nº 10.833/2003 (COFINS), na Lei Complementar nº 116/2003 e a Lei Complementar nº 87/1996.

No Lucro Presumido os tributos de PIS e Confins que é calculado mensalmente, já o IRPJ e o CSLL é trimestralmente. Além dos impostos incidentes no faturamento, temos também o INSS S/ folha de pagamento, sendo 20% do Patronal, e o ICMS e ISSQN dependendo se é empresa de serviço ou comercio, ou os dois.

3.3.3 Lucro Real

O Lucro Real, é a forma de tributação considerada a mais complexa, onde o fisco exige a apuração real dos resultados (receitas menos despesa), para que assim, possamos chegar ao resultado do real lucro da empresa, podendo ser de forma Trimestral ou Anual.

A legislação fiscal e tributária prevê que o lucro líquido (ou prejuízo) do período de apuração, antes da provisão para o imposto de Renda (IR), seja ajustado pelas adições, exclusões ou compensações (CREPALDI, 2019, p. 85).

Para optar por esse regime, a empresa precisa ter um faturamento superior a R$ 78 milhões, e sendo desobrigada a do pagamento dos tributos, caso a empresa apresente prejuízo fiscal por esse motivo é obrigatório os seguintes documentos comprobatórios: Livro Diário, Livro Razão, Livro Caixa, Livro de Registros de Prestação de Serviço, Livro Registro de Inventário, Livro de Apuração do Lucro Real, de entradas e saídas e de Registros Contábeis, sem esses a empresa pode ser penalizada e multada. O Lucro real, diferente dos outros regimes, tem a obrigação de ter um excelente controle, não somente para com os sócios, mas, para fins de acertar contas com o Fisco, porém, existe uma grande vantagem da empresa que apura o Lucro real, é os incentivos fiscais para as empresas que apuram imposto de renda, permite a empresa investir em seu negócio, tendo um retorno sobre seu investimento. O Lucro Real está embasado na Lei 9.718/98 em seu artigo 14, conforme a seguinte definição.

Art. 14. Estão obrigadas à apuração do lucro real as pessoas jurídicas: I – cuja receita total no ano-calendário anterior seja superior ao limite de R$ 78.000.000,00 (setenta e oito milhões de reais) ou proporcional ao número de meses do período, quando inferior a 12 (doze) meses; (Redação dada pela Lei nº 12.814, de 2013) (Vigência); II – cujas atividades sejam de bancos comerciais, bancos de investimentos, bancos de desenvolvimento, caixas econômicas, sociedades de crédito, financiamento e investimento, sociedades de crédito imobiliário, sociedades corretoras de títulos, valores mobiliários e câmbio, distribuidoras de títulos e valores mobiliários, empresas de arrendamento mercantil, cooperativas de crédito, empresas de seguros privados e de capitalização e entidades de previdência privada aberta; III – que tiverem lucros, rendimentos ou ganhos de capital oriundos do exterior; IV – que, autorizadas pela legislação tributária, usufruam de benefícios fiscais relativos à isenção ou redução do imposto; V – que, no decorrer do ano-calendário, tenham efetuado pagamento mensal pelo regime de estimativa, na forma do art. 2° da Lei n° 9.430, de 1996[…] (BRASIL, 1998, p. 14).

4 ANÁLISE COMPARATIVA DOS REGIMES

Baseado em todos os estudos apresentados acima, o objetivo a seguir é discorrer sobre o melhor e menor custo tributário para as empresas micro e de pequeno porte, para isto foi realizado um planejamento tributário considerando o faturamento do ano de uma empresa e aplicando as particularidades dos regimes atuais adotados no país, entre os quais: Simples Nacional, Lucro Presumido e Lucro Real.

4.1 Simples Nacional

O Simples Nacional é um regime simplificado de tributação para pequenas e médias empresas que faturam até R$ 4,8 milhões por ano. Ele unifica oito impostos em uma única guia de pagamento, o que pode ser vantajoso para reduzir custos administrativos. Além disso, a alíquota é progressiva e varia de acordo com a faixa de faturamento, podendo ser mais baixa do que em outros regimes.

Com base nos dados levantados sobre a empresa fictícia, levando em consideração as particularidades da empresa e do Faturamento que a empresa possui atualmente de 5.761.779,57, ela não poderá mais optar pelo Simples Nacional e terá que escolher outro regime tributário, como o lucro presumido ou o lucro real.

4.2 Lucro presumido

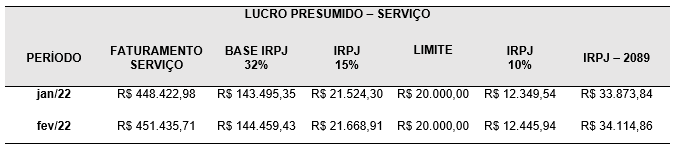

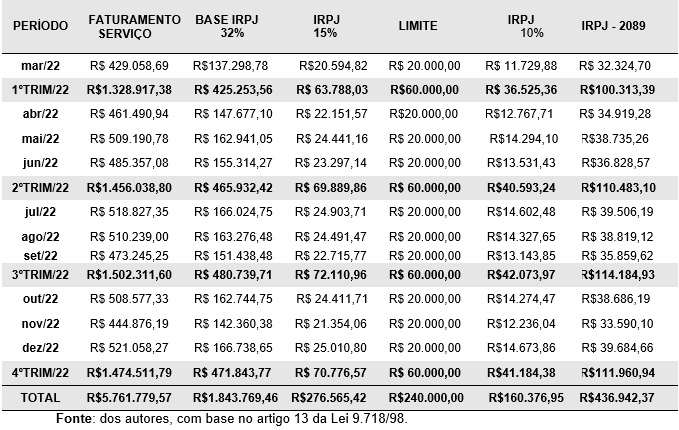

O Lucro Presumido, apresenta a apuração da tabela 8, para o cálculo do IRPJ (Imposto de Renda de Pessoa Jurídica).

Tabela 8 – Cálculo IRPJ – Lucro Presumido (continua)

Para calcular o IRPJ (Imposto de Renda de Pessoa Jurídica) de uma empresa de serviços que optou pelo regime de lucro presumido, é necessário seguir algumas regras específicas. a base de cálculo do IRPJ é obtida pela aplicação de uma porcentagem sobre a receita bruta da empresa.

Para empresas de serviço, essa porcentagem é de 32%, a alíquota do IRPJ para empresas de serviço que optam pelo lucro presumido é de 15%, acrescida de um adicional de 10% para a parcela do lucro que exceder R$ 20.000,00 por mês.

Portanto, a empresa de serviço do exemplo teria que pagar R$ 436.942,37 de IRPJ sobre sua receita bruta Anual de R$ 5.761.779,57, se optasse pelo regime de lucro presumido. A tabela 9 irá demonstrar o cálculo da CSLL (Contribuição Social sobre o Lucro Líquido).

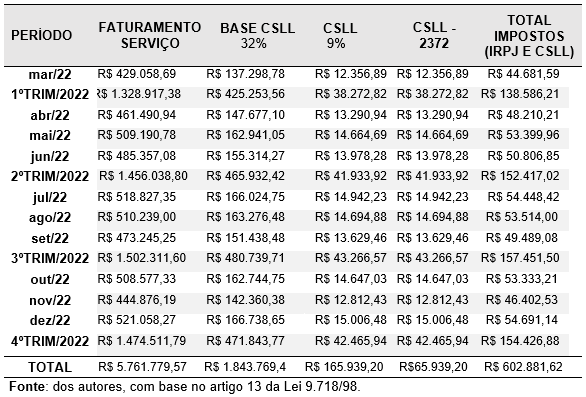

Tabela 9 – Cálculo CSLL – Lucro Presumido (continua)

No caso do lucro presumido, a base de cálculo da CSLL é obtida pela aplicação de uma porcentagem sobre a receita bruta da empresa. Para empresas de serviço, essa porcentagem é de 32%, a alíquota da CSLL para empresas de serviço que optam pelo lucro presumido é de 9%. Portanto, a empresa de serviço do exemplo teria que pagar R$ 165.939,25 de CSLL sobre sua receita bruta de R$ 5.761.779,57, se optasse pelo regime de lucro presumido. A tabela 10 irá demonstrar o cálculo do PIS (Programa de Integração Social) e a COFINS (Contribuição para o Financiamento da Seguridade Social).

Tabela 10 – Cálculo PIS/COFINS – Lucro Presumido (continua)

PERÍODO FATURAMENTO SERVIÇO PIS S/ FATURAMENTO 0,65% COFINS S/ FATURAMENTO 3,00% TOTAL IMPOSTOS jan/22 R$ 448.422,98 R$ 2.914,75 R$ 13.452,69 R$ 16.367,44 fev/22 R$ 451.435,71 R$ 2.934,33 R$ 13.543,07 R$ 16.477,40 mar/22 R$ 429.058,69 R$ 2.788,88 R$ 12.871,76 R$ 15.660,64 1ºTRIM/2022 R$ 1.328.917,38 R$ 8.637,96 R$ 39.867,52 R$ 48.505,48 abr/22 R$ 461.490,94 R$ 2.999,69 R$ 13.844,73 R$ 16.844,42 mai/22 R$ 509.190,78 R$ 3.309,74 R$ 15.275,72 R$ 18.585,46

Tabela 10 – Cálculo PIS/COFINS – Lucro Presumido (conclusão)

PERÍODO FATURAMENTO SERVIÇO PIS S/ FATURAMENTO 0,65% COFINS S/ FATURAMENTO 3,00% TOTAL IMPOSTOS jun/22 R$ 485.357,08 R$ 3.154,82 R$ 14.560,71 R$ 17.715,53 2ºTRIM/2022 R$ 1.456.038,80 R$ 9.464,25 R$ 43.681,16 R$ 53.145,42 jul/22 R$ 518.827,35 R$ 3.372,38 R$ 15.564,82 R$ 18.937,20 ago/22 R$ 510.239,00 R$ 3.316,55 R$ 15.307,17 R$ 18.623,72 set/22 R$ 473.245,25 R$ 3.076,09 R$ 14.197,36 R$ 17.273,45 3ºTRIM/2022 R$ 1.502.311,60 R$ 9.765,03 R$ 45.069,35 R$ 54.834,37 out/22 R$ 508.577,33 R$ 3.305,75 R$ 15.257,32 R$ 18.563,07 nov/22 R$ 444.876,19 R$ 2.891,70 R$ 13.346,29 R$ 16.237,98 dez/22 R$ 521.058,27 R$ 3.386,88 R$ 15.631,75 R$ 19.018,63 4ºTRIM/2022 R$ 1.474.511,79 R$ 9.584,33 R$ 44.235,35 R$ 53.819,68 TOTAL R$ 5.761.779,57 R$ 37.451,57 R$ 172.853,39 R$ 210.304,9

Fonte: dos autores, com base no artigo 13 da Lei 9.718/98.

No caso do lucro presumido, o PIS e a COFINS são calculados sobre a receita bruta da empresa. A alíquota do PIS é de 0,65% e a da COFINS é de 3%. Portanto, a empresa de serviço do exemplo teria que pagar R$ 37.451,57 de PIS e R$ 172.853,39 de COFINS sobre sua receita bruta de R$ 5.761.779,57, se optasse pelo regime de lucro presumido. Totalizando os 4 principais impostos sobre a receita bruta de 5.761.779,57, o valor total dos impostos a recolher seria de R$ 813.186,57.

4.3 Lucro real

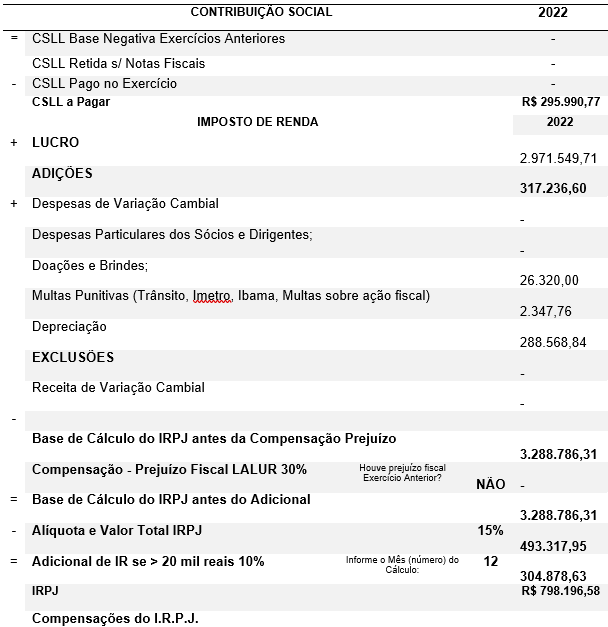

A tabela 11, tem por finalidade demonstrar uma DRE (demonstrativo de resultado do exercício), onde se analisa o real valor devido dos impostos, como: IRPJ, CSLL, PIS E COFINS, podendo-se assim chegar no lucro real.

Tabela 11 – Cálculo IRPJ/CSLL – Lucro Real (continua)

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO RECEITA BRUTA R$ 5.761.779,57 SERVIÇOS PRESTADOS R$ 5.761.779,57 DEDUÇÕES DA RECEITA BRUTA -R$ 821.053,59 (-) ISS -R$ 288.088,98 (-) COFINS -R$ 437.895,25 (-) PIS -R$ 95.069,36 RECEITA LÍQUIDA R$ 4.940.725,98

Tabela 11 – Cálculo IRPJ/CSLL – Lucro Real (conclusão)

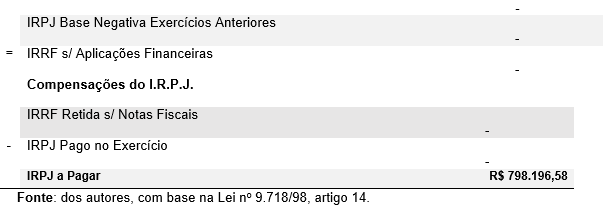

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO CUSTOS -R$ 855.342,72 (-) CUSTOS DOS SERVIÇOS PRESTADOS -R$ 855.342,72 LUCRO BRUTO R$ 4.085.383,26 DESPESAS OPERACIONAIS -R$ 1.118.076,81 (-) DESPESAS ADMINISTRATIVAS -R$ 1.062.960,33 (-/+) RECEITAS E DESPESAS FINANCEIRAS -R$ 55.116,48 RESULTADO OPERACIONAL R$ 2.967.306,45 RECEITAS NÃO OPERACIONAIS R$ 4.243,26 RESULTADO ANTES DO IR E CSL R$ 2.971.549,71 PROVISÕES PARA IRPJ E CSLL -R$ 1.094.187,35 (-) CONTRIBUIÇÃO SOCIAL -R$ 295.990,77 (-) IMPOSTO DE RENDA -R$ 798.196,58 LUCRO LÍQUIDO DO EXERCÍCIO R$ 1.877.362,37

Fonte: dos autores, com base no artigo 14 da Lei 9.718/98.

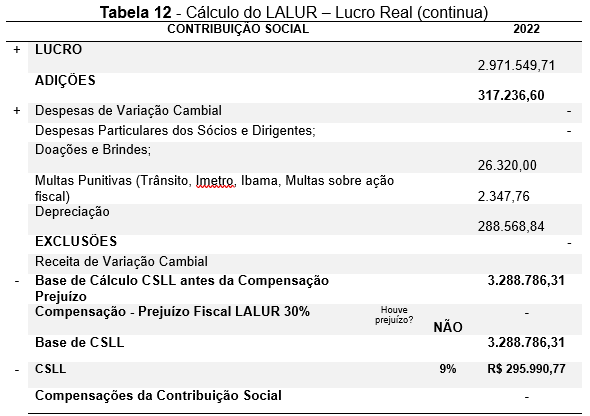

Para calcular o Lucro Bruto, são deduzidos do valor total da receita bruta os impostos incidentes sobre o faturamento e as deduções permitidas por lei, tais como devoluções, abatimentos e descontos. Dessa forma, chega-se à Receita Operacional Líquida, que é a receita bruta ajustada pelas deduções. Na tabela 12, temos a base de cálculo para a CSLL e IRPJ.

Tabela 12 – Cálculo do LALUR – Lucro Real (continua)

De igual modo, ao considerar a tabela 13, nota-se o cálculo para PIS e COFINS, não Cumulativo – ponderando a veracidade e o que determina o regime do LUCRO REAL.

Tabela 13 – cálculo para PIS e COFINS.

PERÍODO FATURAMENTO SERVIÇO PIS S/ FATURAMENTO 1,65% COFINS S/ FATURAMENTO 7,60% jan/22 R$ 448.422,98 R$ 7.398,98 R$ 34.080,15 fev/22 R$ 451.435,71 R$ 7.448,69 R$ 34.309,11 mar/22 R$ 429.058,69 R$ 7.079,47 R$ 32.608,46 1ºTRIM/2022 R$ 1.328.917,38 R$ 21.927,14 R$ 100.997,72 abr/22 R$ 461.490,94 R$ 7.614,60 R$ 35.073,31 mai/22 R$ 509.190,78 R$ 8.401,65 R$ 38.698,50 jun/22 R$ 485.357,08 R$ 8.008,39 R$ 36.887,14 2ºTRIM/2022 R$ 1.456.038,80 R$ 24.024,64 R$ 110.658,95 jul/22 R$ 518.827,35 R$ 8.560,65 R$ 39.430,88 ago/22 R$ 510.239,00 R$ 8.418,94 R$ 38.778,16 set/22 R$ 473.245,25 R$ 7.808,55 R$ 35.966,64 3ºTRIM/2022 R$ 1.502.311,60 R$ 24.788,14 R$ 114.175,68 out/22 R$ 508.577,33 R$ 8.391,53 R$ 38.651,88 nov/22 R$ 444.876,19 R$ 7.340,46 R$ 33.810,59 dez/22 R$ 521.058,27 R$ 8.597,46 R$ 39.600,43 4ºTRIM/2022 R$ 1.474.511,79 R$ 24.329,44 R$ 112.062,90 TOTAL R$ 5.761.779,57 R$ 95.069,36 R$ 437.895,25

Fonte: dos autores, com base no artigo 14 da Lei 9.718/98.

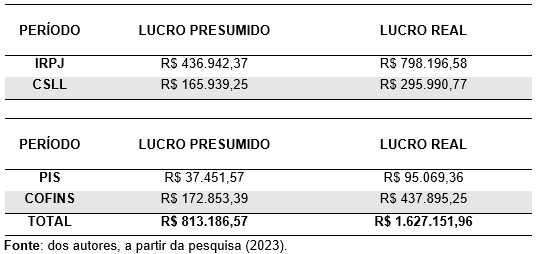

As alíquotas de PIS e COFINS no regime de tributação do Lucro Real variam de acordo com a atividade econômica da empresa, podendo ser cumulativas ou não cumulativas. As empresas que apuram de forma não cumulativa, as alíquotas são de 1,65% para o PIS e 7,6% para a COFINS, conformes valores fictícios acima, o valor de Pis a recolher é R$ 95.069,36 e da COFINS a recolher é 437.895,25. Na tabela 14, é apresentado o cálculo para efeito do planejamento tributário entre os regimes do lucro presumido e lucro real.

Tabela 14 – Comparação entre regimes (continua)

Algumas vantagens do Lucro Presumido, é a oferta de uma carga tributária mais simplificada em comparação com o Lucro Real. Nesse regime, a base de cálculo dos impostos é presumida com base em uma porcentagem do faturamento bruto, o que facilita o processo de apuração e pagamento dos tributos.

Para empresas optantes por esse regime, são as obrigações contábeis podem ser mais simplificadas em comparação com o Lucro Real, o que pode reduzir a burocracia contábil e os custos associados, e a possibilidade do recolhimento de impostos de forma trimestral, o que pode contribuir para uma melhor gestão de fluxo de caixa. Já como desvantagens do Lucro Presumido, é que esse se baseia na presunção de que a empresa terá um lucro mínimo preestabelecido pela legislação. Isso significa que, caso a empresa tenha uma margem de lucro superior àquela presumida, ela pode pagar mais impostos do que pagaria no regime do Lucro Real, onde os tributos são calculados com base no lucro efetivo, outro ponto é que optando por essa tributação, as empresas têm restrições quanto ao aproveitamento de créditos fiscais, o que pode resultar em uma carga tributária maior se comparada ao Lucro Real.

Sem mencionar, o pagamento do INSS que uma prestadora de serviços ao optar pelo regime também se torna elevado, sendo 20% sobre a folha de pagamento. Isso pode ser uma grande desvantagem para algumas empresas. Assim como todo regime tributário, o Lucro Presumido possui suas vantagens e desvantagens, mas o que define cada ponto como um pró ou contra é justamente o seguimento e o faturamento da empresa. Aparentemente neste caso é mais vantajoso o presumido. No entanto, o planejamento deve levar em conta o histórico das receitas. Com certeza, a análise do impacto dos tributos na Demonstração do Resultado do Exercício é uma análise estratégica é fundamental para a organização. Através dessa análise é possível identificar qual o regime tributário mais adequado para a empresa, qual o impacto dos impostos no lucro líquido, quais as despesas tributárias e se há possibilidade de redução de custos com impostos. Além disso, essa análise pode ajudar a empresa a identificar possíveis erros ou inconsistências na apuração dos impostos, evitando autuações fiscais e penalidades. Também pode auxiliar na tomada de decisão de investimentos e expansão do negócio, já que é possível avaliar o impacto dos impostos em diferentes cenários. Por isso, é importante que a empresa conte com profissionais especializados em tributação e que realize uma análise periódica dos impactos dos tributos em sua Demonstração do Resultado do Exercício.

5 CONCLUSÃO

Com os resultados alcançados demostram que a empresa deve optar pelo lucro presumido para que seja recolhido impostos menores, e de forma legal. Com certeza, a escolha do regime tributário é uma decisão importante e que deve ser feita com cautela. O contador deve levar em consideração diversos fatores, como o tipo de atividade da empresa, o faturamento anual, a margem de lucro, entre outros. Uma escolha equivocada pode levar a prejuízos financeiros e até mesmo a problemas legais com a Receita Federal. Por isso, é fundamental que o contador esteja atualizado sobre a legislação tributária e tenha um bom conhecimento das particularidades da empresa para orientar a administração na escolha do melhor regime tributário. Pois, ao optar pelo Lucro Real, a empresa estaria tendo custos e despesas mais elevados, podendo comprometer o a saúde da empresa e até gerar problemas fiscais.

Com certeza, o planejamento tributário é fundamental para qualquer empresa que deseja se manter competitiva no mercado e maximizar seus lucros. Ele permite que a empresa analise as diversas opções de regimes tributários e escolha aquele que melhor se adapte às suas características e necessidades, de forma a pagar menos impostos dentro da legalidade. O planejamento tributário também ajuda a empresa a evitar problemas com a Receita Federal, uma vez que evita que a empresa pague mais impostos do que deveria ou que se enquadre em regimes tributários inadequados para sua atividade. Portanto, é importante que a empresa conte com profissionais especializados na área tributária para realizar um planejamento adequado e garantir que sua carga tributária seja minimizada, sem comprometer a legalidade e a segurança fiscal do negócio.

REFERÊNCIAS

ABRAHÃO, Marcelo Alcântara. A elisão fiscal como ferramenta para o planejamento tributário. monografia foi apresentada como TCC, no curso de Ciências Contábeis da Universidade Federal de Santa Catarina. 2011. Florianópolis: UFSC, 2011. Disponível em: <https://repositorio.ufsc.br/handle/123456789/121033>. Acesso em: 24 mar. 2023.

ALEXANDRE, Ricardo. Direito tributário esquematizado. 11. ed. Salvador: JusPodivm, 2017.

BRASIL. Lei nº 8.137, de 27 de dezembro de 1990. Define os crimes contra a ordem tributária, econômica e contra as relações de consumo, e dá outras providências. In: Diário Oficial da República Federativa do Brasil, Brasília, DF, 28 dez. 1990

BRASIL. Lei nº 9.249 de 26 de dezembro de 1995. Altera a legislação do imposto de renda das pessoas jurídicas, bem como da contribuição social sobre o lucro líquido, e dá outras providências. Brasília. 1995.

BRASIL. Lei Complementar nº 87, de 13 de setembro de 1996. Dispõe sobre o imposto dos Estados e do Distrito Federal sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, e dá outras providências. (LEI KANDIR). Brasília. 1996.

BRASIL. Lei nº 9.718, de 27 de novembro de 1998. Altera a Legislação Tributária Federal. Brasília, 1998. Disponível:< http://www.planalto.gov.br/ccivil_03/leis/l9718compilada.htm.>. Acesso em: 01 mar. 2023.

BRASIL. Decreto-lei nº. 10.637 de 30 de dez. 2002. Dispõe sobre a não-cumulatividade na cobrança da contribuição para os Programas de Integração Social (PIS) e de Formação do Patrimônio do Servidor Público (Pasep), nos casos que especifica; sobre o pagamento e o parcelamento de débitos tributários federais, a compensação de créditos fiscais, a declaração de inaptidão de inscrição de pessoas jurídicas, a legislação aduaneira, e dá outras providências. Diário Oficial da República Federativa do Brasil, Brasília, 31 dez. 2002.

BRASIL. Lei no 10.833, De 29 de dezembro de 2003. Altera a Legislação Tributária Federal e dá outras providências. Diário Oficial da República Federativa do Brasil, Brasília, 29 dez. 2003.

BRASIL. Lei Complementar no 123, de 14 de dezembro de 2006. Institui o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte; altera dispositivos das Leis no 8.212 e 8.213, ambas de 24 de julho de 1991, da Consolidação das Leis do Trabalho – CLT, aprovada pelo Decreto-Lei no 5.452, de 1o de maio de 1943, da Lei no 10.189, de 14 de fevereiro de 2001, da Lei Complementar no 63, de 11 de janeiro de 1990; e revoga as Leis no 9.317, de 5 de dezembro de 1996, e 9.841, de 5 de outubro de 1999. Brasília, 2006.

BRASIL. Decreto nº 8.538, de 6 de outubro de 2015. Regulamenta o tratamento favorecido, diferenciado e simplificado para microempresas, empresas de pequeno porte, agricultores familiares, produtores rurais pessoa física, microempreendedores individuais e sociedades cooperativas nas contratações públicas de bens, serviços e obras no âmbito da administração pública federal. (Redação dada pelo Decreto nº 10273, de 2020). Brasília, 2015. Disponível:< http://www.planalto.gov.br/ccivil_03/_ato2015-2018/2015/decreto/d8538.htm.>. Acesso em: 03mar. 2023.

BRASIL. Lei Complementar nº 155, de 27 de outubro de 2016. Altera a Lei complementar nº 123, de 14 de dezembro de 2006, para reorganizar e simplificar a metodologia de apuração do imposto devido por optantes pelo Simples Nacional; altera as Leis nºs 9.613, de 3 de março de 1998, 12.512, de 14 de outubro de 2011, e 7.998, de 11 de janeiro de 1990; e revoga dispositivo da Lei nº 8.212, de 24 de julho de 1991. Brasília, 2016.

BROIETTI, Cleber; et. al. Planejamento tributário: proposta para uma empresa de fornecimento de refeições preparadas. Revista Brasileira de Contabilidade e Gestão – RBC&G, ISSN: 2316-4190 v.11, n.20, p. 133-146, jun. 2022. Disponível em:< https://www.revistas.udesc.br/index.php/reavi/article/download/21734/14525/86881>. Acesso em: 27 fev. 2023

CALDAS, Wellington Wagner Monteiro; CAVALCANTE, Paulo Roberto Nóbrega. planejamento tributário para empresas de pequeno e médio porte: o papel do contador. Revista Campo do Saber, v. 6, n. 2, 2021.

CHAVES, Francisco Coutinho. Planejamento tributário na prática: gestão tributária aplicada. 4. ed. – São Paulo: Atlas, 2017

CREPALDI, Silvio Aparecido. Planejamento Tributário Teoria e Prática. 3ª. ed. São Paulo: Saraiva. 2019.

CREPALDI, Silvio Aparecido. Planejamento Tributário. São Paulo: Saraiva, 2012.

CUSTODIO, Evandra Mello et al. Importância da contabilidade, planejamento tributário e de custos para as microempresas e para as empresas de pequeno porte. Memorial TCC Caderno da Graduação, v. 5, n. 1, p. 183-210, 2019. Disponível em:<https://cadernotcc.fae.emnuvens.com.br/cadernotcc/article/view/268/148>. Acesso em: 24 mar. 2023.

EUNERD. Planejamento tributário para micro e pequenas empresas. 2021. Disponível em:<https://encontreumnerd.com.br/blog/planejamento-tributario-micro-pequena-empresa>. Acesso em: 24 mar. 2023.

FABRETTI, Láudio Camargo. Contabilidade Tributária. 11. ed. São Paulo: Atlas, 2009. 354 p.

GUIMARÃES, Andréa Bastos da S.; CARVALHO, Kátia C. Medeiros de; PAIXÃO, Luiz Andrés Ribeiro. Micro, pequenas e médias empresas: conceitos e estatísticas. Radar, Brasília, n. 25, p. 21-26, fev 2018. Disponível:<http://repositorio.ipea.gov.br/handle/11058/8266>. Acesso em: 27 fev. 2023

MACIEL, Andréia Marques; et al. Planejamento tributário para micro e pequenas empresas. In: Congresso USP de Contabilidade. 2002. p. 2002.

BRASIL, Nota Técnica nº 7/2017/CESEF/STN. Metodologia para cálculo da Carga Tributária Bruta. Brasília, 2017. p.4. Disponível em: . Acesso em 27 set. 2017.

MALAQUIAS, Claudemir Rodrigues. Legitimidade do Planejamento Tributário: critérios. In: O direito tributário no Contencioso Administrativo Fiscal Federal. I Prêmio CARF de monografias em direito tributário. Brasília, 2010. p.7.

NARDI, Daira Cristina Noronha; GARCIA, Rodolfo; OLIVEIRA, Shesley Sanduen. Planejamento tributário na micro e pequena empresa: o papel do contador. Diálogos em Contabilidade: teoria e prática (Online), v. 1, n. 3, edição 1, jan./dez. 2015. Disponível em:<https://periodicos.unifacef.com.br/index.php/dialogoscont/article/view/1250>. Acesso em 20 set. 2022.

PÊGAS, Paulo Henrique. Manual de Contabilidade Tributária. 7. Ed. Freitas Bastos Editora, 2012, p. 497.

PORTAL TRIBUTÁRIO. O que é lucro real? 2023. Disponível em: <https://www.portaltributario.com.br/artigos/oquee_lucropresumido.htm>. Acesso em: 24 mar. 2023.

PORTAL TRIBUTÁRIO. O que é lucro presumido? 2023. Disponível em: <https://www.portaltributario.com.br/artigos/oquee_lucropresumido.htm> Acesso em: 24 mar. 2023.

PORTAL TRIBUTÁRIO. O que é Simples Nacional? 2023. Disponível em: <https://www.portaltributario.com.br/artigos/oquee_lucropresumido.htm>. Acesso em: 24 mar. 2023.

PRODANOV, Cleber Cristiano; FREITAS, Ernani Cesar de. Metodologia do trabalho científico [recurso eletrônico]: métodos e técnicas da pesquisa e do trabalho acadêmico. 2. ed. Novo Hamburgo: Feevale, 2013.

SEBRAE. Histórico da Lei Geral: Conheça a história do Estatuto da Pequena Empresa. Brasília: Sebrae, 2022. Disponível em:<https://www.sebrae.com.br/sites/PortalSebrae/artigos/historico-da-lei-geral,8e95d6d4760f3610VgnVCM1000004c00210aRCRD>. Acesso em: 30 abr. 2023.

SEBRAE. Confira as diferenças entre micro empresa, pequena empresa e MEI. Brasília: SEBRAE, 2013: Disponível:<https://www.sebrae.com.br/sites/PortalSebrae/artigos/entenda-as-diferencas-entre-microempresa-pequena-empresa-e-mei,03f5438af1c92410VgnVCM100000b272010aRCRD>. Acesso em: 30 abr. 2023.

SILVEIRA, Daniela Vaz da. Um estudo sobre a área de concentração dos trabalhos de conclusão de curso de ciências contábeis da Unicruz. Rev. Unicruz, Cruz Alta, 1-19, Jan., 2017. Disponível em: <https://home.unicruz.edu.br/wp-content/uploads/2017/11/Daniela-Vaz-da-Silveira.pdf>. Acesso em: 30 abr. 2023.

SOUZA, Tito Eugênio Santos; et al. Metodologia científica: teoria e aplicação na educação a distância. Petrolina-PE: UNIVASF, 2019.

VIEIRA, Priscilla: “Desenquadramento ficto” das Microempresas e empresas de Pequeno Porte na nova lei de Licitações. 2022. Disponível em:< https://w0ww.linkedin.com/pulse/desenquadramento-ficto-da-microempresa-e-empresa-de-na-mendes-vieira/?trk=public_profile_article_view>. Acessado em: 12 mar. 2023.

1Acadêmico do curso de Ciências Contábeis do Centro Universitário Fametro.

2Acadêmica do curso de Ciências Contábeis do Centro Universitário Fametro.

3Acadêmica do curso de Ciências Contábeis do Centro Universitário Fametro.

4Mestre, Professora do Centro Universitário Fametro.