REGISTRO DOI: 10.69849/revistaft/ra10202410150858

Ester Costa Albernaz

Orientador: Mancildo Moreira Filho

RESUMO

Nos últimos anos, o Brasil vem amargando uma das piores crises econômicas já vistas. Em uma realidade inversa ao boom econômico que o país viveu entre os anos 2010 e 2013, o brasileiro vive de 2014 pra cá um dos piores momentos econômicos, no qual muitas empresas se viram obrigados a reduzir o quadro de funcionários, aumentando consideravelmente a taxa de desemprego do país, reduzindo os níveis de renda da população, ocasionando um efeito cascata que vem gerando uma crise sem precedentes. Além de todo esse quadro de recessão, soma-se ao problema, a falta de cultura dos brasileiros de planejarem suas vidas econômica e financeiramente, que agrava a situação de endividamento da população. Os números atuais mostram um cenário nunca visto antes, em que uma grande parcela das famílias acumula dívidas maiores que seus rendimentos, às vezes devendo três vezes mais do que ganham. Assim, torna-se necessário desenvolvermos uma cultura de planejamento e reavaliarmos nossos gastos, visando termos maior controle das nossas finanças, em busca de melhor qualidade de vida.

Palavras-chave: 1.Planejamento; 2. Finanças; 3. Planejamento Financeiro pessoal; 4.Qualidade de vida.

ABSTRACT

In recent years, Brazil has been bittering one of the worst economic crises ever seen. In an inverse reality to the economic boom that the country lived between the years 2010 and 2013, the Brazilian lives from 2014 to here one of the worst economic moments, in which many companies were forced to reduce the staff, increasing considerably the rate of unemployment, reducing the income levels of the population, causing a cascade effect that has generated an unprecedented crisis. In addition to all this recession, it adds up to the problem, the lack of culture of Brazilians to plan their lives economically and financially, which aggravates the situation of indebtedness of the population. Current numbers show a scenario never seen before, where a large portion of households accumulate debts greater than their income, sometimes owing three times more than they earn. Thus, it is necessary to develop a culture of planning and reassess our expenses, aiming to have greater control of our finances, in search of a better quality of life.

Keywords: 1.Planning; 2. Finance; 3. Personal Financial Planning; 4.Quality of life.

CAPÍTULO 1 CONTEXTUALIZAÇÃO

Aprender a lidar com os recursos financeiros próprios é essencial para a qualidade de vida, e é um desafio diante ao atual cenário econômico brasileiro. Atualmente o Brasil enfrenta a pior recessão de sua história, onde em 2016 registrou um encolhimento econômico de 3,6%, uma realidade inversa ao boom econômico de 2010 quando o país registrou um crescimento de 7,5% na economia. Com a economia em crescente evolução, parte de população adquiriu novos hábitos e padrões elevados de consumo, porém a crise trouxe algumas consequências, aumento do desemprego, achatamento de salários e alta dos preços foram alguns dos fatores que acertaram em cheio a população, que por sua vez não tem em sua cultura o hábito de planejar suas finanças. (TREVISAN, 2017). Logo, encontraram no crédito a solução para a falta de recursos financeiros.

Estudos asseveram que “[…] Facilidades de crédito tem sido um dos grandes responsáveis pelo aumento do endividamento dos indivíduos […]”. (SILVA et al, 2012, p.212 apud BRUSKY: FORTUNA 2012).

Dessa forma “a expansão do crédito à pessoa física no Brasil, em suas diversas formas, fez com que o ritmo do endividamento familiar crescesse […]” (AMORIM, 2010, p.13).

A respeito das facilidades de se obter crédito pessoal, para corroborar com as argumentações do trabalho, os resultados da pesquisa realizada pela PIEC – Pesquisa do Endividamento e Inadimplência do Consumidor (2017) mostra que o uso do cartão de crédito foi indicado como o principal tipo de dívida entre as famílias com renda de até dez salários mínimos e acima de dez salários mínimos. A pesquisa ainda revela que as três principais dívidas entre as famílias com renda de até dez salários mínimos foram cartão de crédito com 78,5%, carnês com 15,3% e crédito pessoal com 9,4%. Já nas famílias com renda superior a dez salários mínimos as três dívidas principais foram cartão de crédito com 72,2%, financiamento de carro com 20,8% e financiamento de casa com 16,5%.

Portanto “no Brasil, o consumo compulsivo parece atingir com mais intensidade indivíduos com idade entre 14 e 25 anos. (SILVA, 2012, p.210 apud PRATES 2003).

O consumismo atrelado à falta de planejamento financeiro tem levado muitos brasileiros ao endividamento. É muito importante fazer uma reflexão sobre o uso consciente do dinheiro, a fim de ter uma vida financeira equilibrada.

Nesse sentido, se faz necessário a educação financeira. Domingos (2014) contextualiza que, “a educação financeira nada mais é do que algo que auxilia a administração dos recursos financeiros, por meio de um processo de mudança de hábitos e costumes adquiridos há várias gerações”. Logo, não é um processo rápido, tampouco há uma fórmula instantânea para educar-se financeiramente. Educação financeira é um estilo de vida, algo que necessita de tempo, persistência e perseverança.

CAPÍTULO 2 INTRODUÇÃO GERAL

Este capítulo se destina a apresentar o tema de pesquisa, os objetivos, as perguntas e hipóteses da pesquisa, a justificativa, a forma de organização e a contribuição do estudo.

2.1 SITUAÇÃO PROBLEMA

As facilidades do acesso ao crédito atrelado ao aumento do consumo têm levado boa parte da população brasileira ao endividamento excessivo, para embasar a argumentação lançada, a Pesquisa de Endividamento e Inadimplência do Consumidor – PIEC (2017) mostrou que o nível de endividamento das famílias brasileiras atingiu a média anual de 60,8%.

A falta de planejamento faz com que as pessoas assumam dívidas maiores que seus rendimentos e acabam endividadas. Menezes (2017) discorre sobre uma pesquisa da empresa de recuperação de crédito Recovery, feita pelo Data Popular, a pesquisa revelou que o brasileiro em situação de inadimplente chega a dever em média três vezes o que ganha e alguns acumulam até 20 tipos de dívidas diferentes.

Grande parte das pessoas que estão em situação de endividamento, só percebe o tamanho do problema quando o nível de endividamento está muito alto, porém segundo Cerbasi (2015, p.95), “o desafio maior não está em perceber quando passamos do limite, mas sim em agir e corrigir o problema”.

Diante dessas informações, é sobre esses aspectos que tratam algumas questões propostas por este estudo:

Com planejamento financeiro é possível sair do endividamento?

É possível alcançar o equilíbrio financeiro, apenas com planejamento e controle financeiro?

Qual a relevância do planejamento financeiro pessoal na vida das pessoas?

2.2 OBJETIVOS

Analisar a importância do planejamento financeira como forma de e alcançar a qualidade de vida

2.2.1 Objetivos Específicos

a) Revisar a literatura sobre, Planejamento, planejamento financeiro, finanças, planejamento financeiro pessoal e educação financeira.

b) Descrever os elementos do planejamento financeiro.

c) Identificar os benefícios do planejamento e controle financeiro para a qualidade de vida.

d) Discorrer sobre a educação financeira.

2.2,2 Justificativa

Finanças pessoais nem sempre foi o assunto predileto da autora, na verdade antes de iniciar sua fase adulta a autora nunca recebeu nenhum tipo de conhecimento sobre finanças pessoais em seu meio familiar, social tão pouco educacional, e como a maioria dos jovens sem instruções sobre como lidar com seus recursos financeiros, a autora se deparou com o universo do crédito facilitado e do consumismo compulsivo, impulsionado pelas excessivas propagandas, que despertam principalmente nos jovens o desejo de adquirir produtos muitas vezes desnecessários e com um custo acima da capacidade de renda gerada, a combinação desses fatores aliado a falta de conhecimentos resultou em endividamento excessivo, demorou até que a real situação foi entendida. Então começou uma longa caminhada da autora à procura de ajuda para solucionar suas dificuldades financeiras, porém os materiais encontrados na literatura brasileira, que abordam o tema finanças pessoais, em sua grande maioria estão voltados para a área de investimentos, encontrou-se pouca riqueza de materiais voltados para a Educação Financeira que abordem o consumo consciente, a administração e o planejamento financeiro, com isso a jornada que a autora traçou para sair do endividamento rumo à qualidade de vida, foi baseada em aprender com os erros cometidos, essa lacuna existente na área de financeira pessoal viabilizou a escolha desse projeto.

Além da pouca disponibilidade de materiais voltados a educar financeiramente a população brasileira, e por entender após experiência própria que a educação financeira é o caminho para a qualidade de vida, o tema foi escolhido devido à admiração e gratidão da autora por finanças pessoais.

Essa pesquisa tem por foco atrair atenção das pessoas que estão na situação que a autora esteve, o tema este projeto buscou mostrar a importância da administração financeira pessoal, com ênfase em planejamento financeiro pessoal em busca de qualidade de vida.

Tendo como incentivo o baixo nível de conhecimentos financeiros do meio social que a autora está inserida e da população brasileira de maneira geral, esta pesquisa busca contribuir mesmo que minimamente com o campo de estudo das finanças pessoais, e se mostra relevante diante do atual cenário econômico do Brasil, o endividamento do brasileiro, pois visa à disseminação de conceitos sobre planejamento, finanças pessoais, planejamento financeiro pessoal e educação financeira a fim de mostrar os conceitos e a importância desses temas, para que a população melhore a qualidade de vida.

CAPÍTULO 3 METODOLOGIA

Neste capítulo será abordada a metodologia utilizada no presente estudo.

Segundo Vieira (2006, p. 19) “a metodologia é uma parte extremamente importante, pois é a partir dela que os tópicos gerais de cientificidade (validade, confiabilidade e aplicação) poderão ser devidamente avaliados”.

A abordagem utilizada no trabalho caracteriza-se como qualitativa.

Mattar (1996) mostra que a pesquisa qualitativa oferece a possibilidade de se obter um maior conhecimento sobre o tema ou problema em foco, favorecendo a compreensão de conceitos e, sobretudo, ajudando na geração de informações para pesquisas específicas.

Na perspectiva de Vieira (2006, p. 110) “a pesquisa qualitativa busca criar uma situação experimental ou de observação que permita isolar o efeito de cada variável e caracterizar de forma precisa o impacto da ‘causa’ sobre o ‘efeito’”.

A fim de se obter respostas à questão de pesquisa proposta, optou-se pela realização de uma pesquisa bibliográfica.

Na concepção de Rodrigues (2007, p. 43) a pesquisa bibliográfica “é a pesquisa limitada à busca de informações em livros e outros meios de publicação”.

Medeiros (2006, p. 38) destaca que a pesquisa se constitui num procedimento formal para a aquisição de conhecimento sobre a realidade. Exige pensamento reflexivo e tratamento científico. Ela não se resume na busca da verdade, aprofunda-se na procura da resposta para todos os porquês envolvidos na pesquisa.

Na perspectiva de Marconi e Lakatos (2010, p. 43) a pesquisa bibliográfica “trata-se do levantamento de toda bibliografia já publicada, em forma de livros, revistas, publicações avulsas e impressa escrita”. Santos (2007, p. 31) acrescenta que “a utilização total ou parcial de quaisquer dessas fontes caracteriza a pesquisa como bibliográfica”.

A pesquisa bibliográfica constitui-se em fonte secundária. Compreende no levantamento de livros e revistas de relevante interesse para a pesquisa que será realizada. (MEDEIROS, 2008, p.39)

A pesquisa bibliográfica teve como objetivo a obtenção de sustentação teórica sobre os conceitos de planejamento, finanças, planejamento financeiro pessoal e educação financeira. Esta pesquisa utilizou-se de livros, dicionários, jornais, artigos, teses e dissertações visando buscar informações concernentes aos assuntos trabalhados. Vergara (2004), assinala que a pesquisa bibliográfica fornece instrumental analítico para qualquer outro tipo de pesquisa.

CAPÍTULO 4 REFERENCIAL TEÓRICO

4.1 PLANEJAMENTO

O processo de globalização trouxe modernização, dinamização e competitividade aos mercados, porém para adaptar-se à complexidade e constantes mudanças dos novos mercados, as empresas precisam estabelecer um caminho a ser percorrido. “É por meio do planejamento que os administradores definem para onde a organização deve caminhar e como chegar lá” (SOBRAL; PECI, 2013, p. 193).

Para Maximiano (2000, p.175), “o processo de planejamento é a ferramenta que as pessoas e organizações usam para administrar suas relações com o futuro.

Chiavenato (2004, p.15) ensina que “processo significa uma sequência de ações que sucedem para chegar a um determinado ponto. É um meio, método ou maneira de conduzir certas atividades”.

Na visão de Sobral e Peci (2013, p. 193), “o planejamento, seja formal ou informal, é fundamental para que as organizações sejam capazes de responder com eficácia aos desafios ambientais e, assim, manter uma trajetória rumo ao sucesso”.

Chiavenato (2004, p.190) assevera que “o planejamento é um importante componente da vida organizacional, capaz de dar-lhe condições de rumo e continuidade em sua trajetória rumo o sucesso”

Ainda sob a luz dos ensinamentos de Chiavenato (2004, p. 193) “Planejar significa olhar para frente, visualizar o futuro e o que deverá ser feito, elaborar bons planos e ajudar as pessoas a fazer hoje as ações necessárias para melhor enfrentar os desafios do amanhã”.

É interessante notar o que o autor Maximiano (2000, p.175) focaliza sobre os vários conceitos de planejamento.

Planejar é definir objetivos ou resultados a serem alcançados. É definir meios para possibilitar a realização de resultados; É interferir na realidade, para passar de uma situação conhecida a outra desejada, dentro de um intervalo definido de tempo. É tomar no presente decisões que afetam o futuro, para reduzir sai incerteza.

De acordo com Chiavenato (2004, p. 14) “o planejamento define o que a organização pretende fazer no futuro e como deverá fazê-lo”.

Prosseguindo, esse autor ainda observa que “por essa razão, o planejamento é a primeira função administrativa, e que define os objetivos para o futuro desempenho organizacional e decide sobre os recursos e tarefas necessários para alcançá-los adequadamente”.

Segundo os argumentos dos autores supracitados, entende-se por planejamento a ação de definir ou interferir no futuro gerando meios necessários para atingir o resultado desejado ou proposto, um bom planejamento é fundamental para o sucesso das organizações.

Na perspectiva de Chiavenato (2004, p. 192) “o planejamento está voltado para o futuro. E o futuro requer uma atenção especial. É para ele que a organização deve estar preparada a todo instante”.

Sobral e Peci (2013, p.16) esclarecem que “seja qual for o nível organizacional, o tipo/dimensão da organização ou área funcional, os administradores planejam, organizam, dirigem e controlam”.

Segundo Chiavenato (2004, p.192) “o administrador precisa tomar decisões estratégicas e planejar o futuro de sua organização. Ao tomar decisões, o administrador configura e reconfigura continuamente sua organização ou unidade organizacional que ele administra”.

Procurando esclarecer, esse autor assevera que o administrador “[…] precisa saber em qual rumo deseja que sua organização vá em frente, tomar decisões necessárias e elaborar os planos para que isso realmente aconteça […] os planos facilitam a organização no alcance de suas metas e objetivos”. (CHIAVENATO, 2004, p.192).

Diante disso Chiavenato (2004, p. 15) assevera que “[…] todos os administradores, independentemente de seus níveis ou funções, se engajam continuamente em certas atividades inter-relacionadas – como planejar, organizar, dirigir e controlar – para alcançar os objetivos desejados”.

Diante desse contexto, Sobral e Peci (2013, p. 10) esclarecem que “a organização é a função administrativa que faz a distribuição das tarefas e dos recursos entre os membros organizacionais. É ela que define quem tem autoridade sobre quem e quando e onde devem tomar decisões”

Para corroborar Chiavenato (2004, p. 15) ensina que “a organização é a função administrativa relacionada com a atribuição de tarefas, agrupamento de tarefas em equipes ou departamentos e alocação dos recursos necessários nas equipes e nos departamentos”.

Sobral e Peci (2013, p.10) dissertam que, “a organização procura distribuir o trabalho, a autoridade e os recursos entre os membros organizacionais para que estes alcancem de forma eficiente os objetivos estabelecidos”.

Dessa forma Chiavenato (2004, p. 15) esclarece que “a organização é o processo de engajar as pessoas em um trabalho conjunto de uma maneira estruturada para alcançar objetivos comuns”.

Diante dos ensinamentos dos autores citados entende-se organização como distribuição e alocação de recursos entre as equipes, recursos os quais, que serão necessários para a realização de determinadas tarefas que levarão ao alcance dos objetivos propostos.

Em sua contextualização Chiavenato (2004, p. 16) esclarece que “a direção é o processo de influenciar e orientar as atividades relacionadas com as tarefas dos diversos membros da equipe ou da organização como um todo”.

Segundo Sobral e Peci (2013, p. 10) “a direção está relacionada com os processos de gestão de pessoas na organização. Dirigir significa liderar, motivar e coordenar os trabalhadores no desenvolvimento de suas tarefas e atividades”.

Para Chiavenato (2004, p. 16) “a direção é a função administrativa que envolve o uso de influência para ativar e motivar as pessoas a alcançarem os objetivos organizacionais”.

A direção envolve motivar, liderar, influenciar um grupo de pessoas a se engajarem, de forma que possam realizar tarefas em conjunto para chegarem ao objetivo proposto.

Por fim, Sobral e Peci (2013, p. 10) acrescentam que a função do controle “é a função da administração que assegura que os objetivos estão sendo alcançados. Consiste no monitoramento e na avaliação do desempenho da organização, na comparação deste com os objetivos planejados e na correção dos possíveis desvios”.

Para Chiavenato (2004, p. 16) “o controle representa o acompanhamento, a monitoração e a avaliação do desempenho organizacional para verificar se tudo está acontecendo de acordo com o planejado, organizado e dirigido”.

Sobral e Peci (2013, p. 10) contextualizam que “a função de controle envolve: definição de medidas de desempenho; a verificação sistemática do desempenho efetivo; a comparação entre os padrões e objetivos planejados e o desempenho efetivamente observado”.

Já para Chiavenato (2004, p. 16) “controle é a função administrativa relacionada com a monitoração das atividades a fim de manter a organização no caminho adequado para o alcance dos objetivos, permitindo as correções necessárias para atenuar os desvios”.

É por meio da função de controle que a organização se mantém no rumo pretendido ou planeja mudanças. (SOBRAL e PECI, 2013, p.10).

Chiavenato (2004, p.16) asseveram que “o controle é o processo de assegurar que as atividades atuais da organização estejam em conformidade cm as atividades planejadas”.

Sob as luz dos ensinamentos dos autores supracitados, entende-se controle como uma ferramenta essencial do processo de planejamento, pois através dela é possível acompanhar se as atividades necessárias para o alcance dos objetivos estão sendo realizadas de maneira eficaz, é possível identificar gargalos no processo e realizar alterações em tempo hábil para que não interfira no objetivo final, sem um controle efetivo os planos de uma empresa, organização ou até mesmo de pessoas e famílias não alcançará o objetivo esperado.

No que se refere à definição de objetivos Chiavenato (2004, p. 195), assevera que, “o primeiro passo do planejamento é o estabelecimento de objetivos que se pretende alcançar”. Os objetivos da organização devem servir de direção a todos os principais planos […].

Na visão de Sobral e Peci (2013, p. 195) “o planejamento é responsável pela definição dos objetivos da organização e pela concepção de planos que interagem e coordenam as atividades”.

Prosseguindo, esses autores ainda observam que “o planejamento tem a dupla atribuição de definir o que deve ser feito – objetivos – e como deve ser feito – planos”.

Chiavenato (2004, p.193) argumenta que “objetivos são os resultados específicos ou metas que se deseja atingir. Um plano é uma colocação ordenada daquilo que é necessário fazer para atingir os objetivos”.

Dessa forma entende-se objetivo como propósito, finalidade, intenção, o alvo que as empresas almejam alcançar; o plano é o mapa mostrando o caminho, uma forma de instrução mostrando quais as ações e as metas que serão necessárias para o alcance dos objetivos.

No que se referem aos benefícios e vantagens do planejamento Sobral e Peci (2013, p.196) ensinam que o planejamento:

Proporciona senso e direção. O planejamento especifica um rumo para a organização, o que permite direcionar os esforços de seus membros para um objetivo comum. Focaliza os esforços. O planejamento promove a integração e a coordenação das atividades dos membros organizacionais. Sem planejamento, a organização não passa de um grupo de indivíduos, cada um agindo à sua maneira. Cabe ao planejamento promover uma ação coletiva, que é a essência da organização. Maximiza a eficiência. O planejamento permite otimizar esforços e recursos organizacionais. Ajuda a estabelecer prioridades, evitando os desperdícios e as redundâncias.

Percebe-se que esses autores asseguram que sem planejamento a organização será somente um aglomerado de indivíduos agindo cada um da maneira que lhe convém. Com planejamento é possível maximizar os esforços aumentando assim a eficiência, também é possível promover interação, motivação e comprometimento entre os membros da organização.

Para Chiavenato (2004, p.202), “o planejamento envolve uma volumosa parcela da atividade organizacional. Com isso queremos dizer que toda organização está sempre planejando”. Diante disso compreende-se que o planejamento está em constante mutação e evolui através dos anos.

O dinamismo da globalização, os constantes avanços tecnológicos, as baixas do cenário econômico, entre outros fatores trouxeram muitos desafios para as empresas que precisam reorganizar sua estrutura, cortar gastos, desenvolver novos produtos com qualidade e baixo custo e ainda remodelar sua estrutura de propaganda adaptando-as para as redes sócias, as organizações enfrentam inúmeros desafios, diante disso o planejamento se torna extremamente necessário, pois as organizações precisam acompanhem a crescente evolução do mercado.

De acordo com Wernke (2008, p.7) “planejamento e controle financeiro, implica que o responsável pelas finanças adote procedimentos que facultem planejar (ou projetar) a necessidade, ou disponibilidade, de capital da empresa ao longo de um período qualquer”.

Sobral e Peci (2013, p.196) afirmam que “as organizações precisam se planejar para enfrentar as mudanças que ocorreram na economia, na política, na cultura, nos estilos de vida, na tecnologia etc. Atualmente, o ambiente exerce influência demasiado forte na organização”.

“Numa organização proativa, o processo de planejamento permite elevar o grau sobre o futuro dos sistemas internos e das relações com o ambiente.” (MAXIMIANO, 2000, p. 179), esse autor assevera ainda que “a organização que planeja procura antecipar-se às mudanças em seus sistemas internos e no ambiente, como forma de garantir sua sobrevivência e eficácia”.

Sob a luz dos ensinamentos dos autores citados, percebe-se que o planejamento tem como função ajudar as organizações a preparar-se para o futuro.

De acordo com Chiavenato (2004, p.202) “o planejamento impõe racionalidade e proporciona o rumo às ações da organização”

Por conseguinte, o planejamento ajuda as organizações a alcançar os resultados com desempenho eficaz, pois:

O planejamento é orientado para resultados. Cria um senso de direção, isto é, de desempenho orientando para metas e resultados a serem alcançados.

O planejamento é orientado para prioridades. Assegura que as coisas mais importantes receberão atenção principal. O planejamento é orientado para vantagens. Ajuda a alocar e a dispor recursos para sua melhor utilização e desempenho. O planejamento é orientado para mudanças. Ajuda a antecipar problemas que certamente aparecerão e a aproveitar oportunidades à medida que se defronta com novas situações. (CHIAVENATO, 2004, p. 200)

Diante dos argumentos, entende-se que sem planejamento as organizações não sobreviverão ao futuro, visto que os mercados estão em constante evolução. Uma empresa sem planejamento, apenas sobrevive, até o momento de sua diluição total. Pois quando não há um planejamento há um planejamento a empresa não tem propósito, não almeja chegar a algum lugar, não conhece o ambiente no qual está inserida, dessa forma fica exposta as surpresas do futuro que, podem resultar em extinção da empresa e até mesmo do mercado em que ela está inserida.

De acordo com Lunkes (2010, p.2 apud Lere 1991, “o planejamento se divide em três tipos distintos: planejamento estratégico, tático e operacional”

O planejamento estratégico de acordo com Chiavenato (2004, p.202) “é um processo organizacional compreensivo de adaptação através da aprovação, tomada de decisão e avaliação”. Procura responder a questões básicas, como: Por que a organização existe, o que ela faz e como faz.

Para Lunkes (2010) o planejamento estratégico foi estabelecido para guiar a organização por um período de cinco anos, com informações qualitativas, defini a direção em que a empresa irá seguir, analisar o ambiente que a empresa atuará, elabora estratégias para atingir o objetivo proposto. É a etapa em que os cenários futuros são antecipados e as oportunidades e ameaças são identificadas.

Na visão de Sobral e Peci (2013, p.207) o conceito de planejamento é “a determinação de objetivos e metas básicas de longo prazo de uma empresa e a adoção de cursos de ação e alocação de recursos necessários para alcançar esses objetivos”.

Chiavenato (2004, p.204) assevera que:

O planejamento estratégico se assenta sobre três parâmetros: a visão do futuro, os fatores ambientais externos e os fatores organizacionais internos. Começa com a construção do consenso sobre o futuro que se deseja: é a visão que descreve o mundo em um estado ideal. A partir daí examinam-se as condições externas do ambiente e as condições internas da organização.

Maximiano (2000) esclarece que o planejamento estratégico objetivo e a maneira como realizá-lo. Em uma organização, o planejamento estratégico estabelece os produtos e serviços que as empresas oferecerão ao mercado. A alta direção é responsável pela definição do planejamento estratégico.

Sob a luz dos argumentos dos autores citados, entende-se que o planejamento estratégico é orientado a avaliação das oportunidades e ameaças ligadas aos fatores que norteiam o ambiente em que a organização está alocada, fatores externos como economia, mudanças na política, mudanças tecnológicas ou até mesmo comportamento social podem mudar rapidamente e influenciar nas operações da organização, podendo levar a sua extinção.

Os fatores internos influenciam diretamente no desempenho da organização, tais como cultura organizacional, colaboradores, maquinário entre outros são alguns fatores internos que podem levar a organização rumo ao desmoronamento.

Na visão de Chiavenato (2004) o planejamento tático envolve uma unidade organizacional específica, percorre pelo médio prazo, na maioria das vezes por um exercício de um ano e é elaborado pelo nível intermediário da organização.

Na contextualização de Lunkes (2010, p. 3) o planejamento tático “proporciona aos gestores objetivos quantitativos e qualitativos mensuráveis. Normalmente, os planos intermediários são objetivos na forma de relações financeiras […]”.

Dessa forma Chiavenato (2004, p. 204) esclarece que:

Assim o planejamento tático é o planejamento focado no médio prazo e que enfatiza as atividades correntes das várias unidades ou departamentos da organização. O médio prazo é definido como o período que se estende por um ano. O administrador utiliza o planejamento tático para delinear o que as várias partes da organização, como departamentos ou divisões, devem fazer para que a organização alcance sucesso no decorrer do período de um ano de seu exercício. Os planos táticos geralmente são desenvolvidos para áreas de produção, marketing pessoal, finanças e contabilidade.

Para Maximiano (2000) o planejamento tático tem a função de realizar o que foi definido pela alta direção no planejamento estratégico, esse planejamento engloba áreas especializadas na empresa.

Diante os ensinamentos dos autores mencionados acima, constata-se que o planejamento tático é mais detalhado, separado por departamentos é desenvolvido para a criação de metas que atendem com eficácia os parâmetros estabelecidos pelo planejamento estratégico.

Lunkes focaliza que (2010, p.3) “enquanto os planos táticos provêm objetivos mensuráveis para a empresa, eles não indicam como devem ser administradas as operações do dai-a dia; esta é função do planejamento operacional”

Ainda sobre a visão desse autor, “o planejamento operacional é um plano detalhado para as operações”.

Chiavenato (2004, p.207), estabelece que;

O planejamento operacional é focalizado para o curto prazo e abrange cada uma das tarefas ou operações individualmente. Preocupa-se com “o que fazer” e com “o como fazer” as atividades quotidianas da organização. Refere-se especificadamente e operações realizadas no nível operacional. Como já está inserido na lógica de sistema fechado, o planejamento operacional está voltado para a otimização e maximização de resultados, enquanto o planejamento tático está voltado para busca de resultados satisfatórios.

Para Maximiano (2000, p. 197) “planejamento operacional é o processo de definir atividades e recursos. Os planos operacionais especificam atividades e recursos que são necessários para a realização de qualquer espécie de objetivos”.

O planejamento operacional é responsável por executar as metas propostas pelo planejamento tático, estabelecidas para atender os parâmetros fixados pelo planejamento estratégico. Essa etapa é direcionada para a realização das tarefas.

Em suma “o planejamento produz planos que se baseiam em objetivos e nos melhores procedimentos para alcançá-los adequadamente. Assim, planejar envolve a solução de problemas e a tomada de decisões quanto às alternativas futuras.” (CHIAVENATO, 2004, p. 15).

4.2 FINANÇAS

“O estudo de finanças vem-se ajustando aos diversos momentos da economia e encontra seu maior desafio atualmente, diante das evidências de fim da era industrial e surgimento de uma era de informação e, mais adiante, o conhecimento”. (NETO e LIMA, 2010, p.2)

“O termo finanças pode ser definido como a arte e a ciência de administrar o dinheiro”. (GITMAN, 2010, p. 3)

As teorias de finanças vêm descrevendo ao longo do tempo um processo consistente de evolução conceitual e técnica […]. Principalmente a partir dos anos 20 do século XX, as finanças das empresas são motivadas a evoluir de maneira a atender à crescente complexidade assumida pelos negócios e operações de mercado. (NETO e LIMA, 2011, p. 4)

Para Faria apud Bodie e Merton (2002, p.32) “finanças é o estudo de como as pessoas alocam recursos escassos ao longo do tempo”. Recursos financeiros são escassos e valorizados saber administrá-los fará com esses recursos sejam mais duradouros

Em relação à escassez, Pires (2006, p. 17) acrescenta que na verdade a grande qualidade do dinheiro é sua escassez.

Diante desse contexto Neto e Lima (2011, p. 11) asseveram que “a administração financeira envolve-se tanto com a problemática de escassez de recursos, quanto com a realidade operacional e prática de gestão financeira das empresas, assumindo uma definição de maior amplitude”

Com base nas argumentações citadas entende-se finanças como a maneira de administrar os recursos financeiros próprio ou de terceiros, visando a maximização do recurso.

Neto e Lima (2011, p. 11) dissertam sobre o comportamento financeiro atual.

A área financeira tem apresentado no mundo contemporâneo uma postura mais questionadora e reveladora em relação ao comportamento do mercado em geral e ao processo de tomada de decisões empresariais. Esse posicionamento tem contribuído bastante para o fornecimento de explicações mais lógicas e completas dos vários fenômenos financeiros, tornando a mais evidente sua compreensão e ampliando sobremaneira sua esfera de atuação e importância.

Gitman (2010, p. 3) focaliza que, “o campo de finanças é amplo e dinâmico, afetando diretamente a vida de todas as pessoas e organizações”. Portanto necessita de tomada de decisões precisas e embasadas.

Para Neto e Lima (2011, p.12) “as decisões financeiras são tomadas pelas empresas de forma contínua e inevitável”.

“Basicamente, podem-se entender as finanças como área de conhecimento e subdividi-la em três grandes segmentos: mercado financeiro, finanças corporativas e finanças pessoais”. (NETO e LIMA, 2011, p.4).

O segmento de mercado financeiro estuda os comportamentos dos mercados, seus vários títulos e valores mobiliários negociados e as instituições financeiras que atuam neste segmento. Já a parte de finanças corporativas estuda, […], os processos e as tomadas de decisões nas organizações. E recentemente um novo segmento – finanças pessoais – vem ganhando grande importância com o estudo dos investimentos das pessoas físicas, encontrando alta relação com a área de mercado financeiro.

Gitman (2010, p. 3) contextualiza em sua abordagem que; “Finanças diz respeito ao processo, às instituições, aos mercados e aos instrumentos envolvidos na transferência de dinheiro entre, pessoas, empresas e órgãos governamentais”.

Diante dos argumentos supracitados, entende-se os segmentos de finanças como; Mercado financeiro: como um intermediador entre os agentes superavitários e os agentes deficitários, finanças corporativas: todas as organizações precisam controlar muito bem as suas despesas, elaborar um orçamento é fundamental para auxiliar na tomada de decisão. Já as finanças pessoas: é a maneira como as pessoas se relacionam com seus recursos financeiros.

Para Neto e Lima (2011, p, 11) “a administração financeira é um campo de estudo teórico e prático que objetiva, essencialmente, assegurar um melhor e mais eficiente processo empresarial de captação (financiamento) e alocação (investimento) de recursos de capital”.

De acordo com Gitman (2010, p. 13) “o objetivo da empresa e, portanto, de todos os seus administradores e funcionários, consiste em maximizar a riqueza dos proprietários em cujo nome é operada”.

“Fundamentalmente, a administração financeira está voltada para a criação de riqueza e a orientação básica das decisões financeiras das empresas segue o objetivo principal de maximização de riqueza de seus proprietários”. (NETO e LIMA, 2010, p.13).

De acordo com Wernke (2008, p.4) a “administração financeira como um conjunto de métodos e técnicas utilizados para gerenciar os recursos financeiros da entidade, objetivando a maximização do retorno do capital investido pelos acionistas”.

Neto e Lima (2011, p.11) dissertam em sua contextualização, sobre os impactos da globalização nas funções do administrador financeiro.

Diante da crescente complexidade que o mercado e os negócios vêm apresentando, o administrador financeiro hoje não pode ater-se exclusivamente aos modelos mais teóricos e restritivos de solução dos problemas. É cada vez mais relevante que desenvolva uma visão crítica mais acurada e global da empresa. Suas atividades tornam-se mais importantes, assumindo maiores níveis de responsabilidade, prevendo-se grandes desafios para o futuro.

Diante disso, Gitman (2010, p. 4) acrescenta que “o administrador financeiro de hoje está mais ativamente envolvido com o desenvolvimento e a implementação de estratégias empresariais que têm por objetivo ‘o crescimento da empresa’ e a melhoria de sua posição competitiva”.

Na visão de Neto e Lima (2011, p. 4) “a crescente complexidade do mundo dos negócios determinou, ainda, que o responsável pela área financeira desenvolvesse uma visão mais integrativa da empresa e se seu ambiente externo” De acordo com Gitman (2010, p.9) “os administradores financeiros precisam entender o arcabouço da economia e estar alertas para as consequências de níveis variáveis de atividade econômica e de mudanças de política econômica”.

Para Neto e Lima (2011, p.4) “o gestor financeiro moderno deve possuir uma visão de todo da empresa, destacando suas oportunidades, tanto internas como externas”.

“Além do envolvimento constante com análise e o planejamento financeiros, as principais atividades dos administradores financeiros são tomar decisões de investimento e de financiamento” (GITMAN, 2010, p. 11).

Deve ainda apresentar capacidade de bem interpretar os dados e informações e inferir, a partir deles, comportamentos e ações futuras. (NETO e LIMA, 2011, p.4).

De acordo com Wernke (2008, p. 5), “essa necessidade ocorre porque, independentemente do segmento de atuação, em toda entidade há um constante fluxo de recursos financeiros (entradas e saídas de caixa), que requer atenção rigorosa para que o capital investido tenha o maior retorno possível”.

Essas responsabilidades são mais intensas ainda nos últimos tempos, quando se tem observado, no atual ambiente de globalização, o acelerado processo de abertura dos mercados e acirramento da concorrência.

Portanto, “cabe ao gestor das finanças da empresa a tarefa de utilizar seu conhecimento técnico e as ferramentas gerenciais disponíveis com a finalidade de aumentar a riqueza dos investidores”. (WERNKE, 2008, p.4)

Segundo Neto e Lima (2011, p. 11) “a própria evolução das finanças imprimiu no administrador uma necessidade maior de visualizar toda a empresa, realçando suas estratégias de competitividade, continuidade e crescimento futuro”.

Segundo Gitman (2010, p. 10) o administrador financeiro “enfatiza o fluxo de caixa, as entradas e saídas de dinheiro. Ele mantém a empresa solvente, planejando os fluxos de caixa necessários para que ela honre suas obrigações e adquira os ativos necessários para realizar suas metas”.

“Em suma, a administração financeira tem demonstrado ao longo do tempo notável evolução conceitual e prática”. (NETO e LIMA, 2011, p. 11)

O autor enfatiza em sua contextualização que “as atividades básicas do administrador financeiro, além do envolvimento permanente com análise e planejamento financeiro, são a tomada de decisão de investimentos e a de financiamentos” (GITMAN, 2010, p. 27).

Em verdade, o administrador financeiro no contexto atual não pode assumir posições menos envolventes de centrar suas preocupações unicamente nos mecanismos de captação de fundos e aplicações na atividade da empresa. (NETO e LIMA, 2011, p. 11)

Procurando esclarecer, esse Neto e Lima (2011, p. 11) asseveram que o administrador financeiro deve “gerenciar os recursos de forma a manter a saúde financeira e econômica da empresa e lograr ainda alcançar suas metas estabelecidas e criar valor aos seus proprietários (acionistas)”.

4.3 PLANEJAMENTO FINANCEIRO PESSOAL

Quantas vezes você já fez a pergunta “onde está meu dinheiro”? ou teve a sensação de que seu dinheiro simplesmente “evaporou”? “Poucos brasileiros têm o hábito de colocar no papel suas receitas e despesas”. (NETO e LIMA. 2011 p. 8).

“Quem gosta de se sentir à deriva, sem rumo e sem direção”? Ninguém. Principalmente quando o assunto é finanças. (SEBRAE, 2013, p.5).

A falta de controle é o primeiro sinal de alerta de que as coisas podem não está indo tão bem quanto se imagina, pois é mais fácil fechar os olhos diante de uma situação, do que encarar a realidade de frente. E, quando o pior acontece, normalmente é mais cômodo culpar fatores externos do que buscar medidas para corrigir os desvios. […]. A solução é montar um cuidadoso e bem elaborado planejamento financeiro, e gastar de forma equilibrada de acordo com as suas necessidades. (SEBRAE, 2013, p.5)

De acordo com Cerbasi (2015, p. 15) “Por que organizar sua vida financeira? A resposta é simples: para que você tenha mais controle sobre seu dinheiro, mais consciência de suas escolhas e mais eficiência no uso de sua renda”

Segundo Neto e Lima (2010, p. 9) “No mundo de hoje e, principalmente, no Brasil, com uma relativa estabilidade da moeda, as pessoas estão aprendendo a dimensionar o valor do dinheiro que ganham e, com isso, dar bom uso às eventuais sobras financeiras que possuem”.

De acordo com Banco Central (2013), “todo cidadão pode desenvolver habilidades para melhorar sua qualidade de vida e a de seus familiares, a partir de atitudes comportamentais e de conhecimentos básicos sobre gestão de finanças pessoais aplicados no seu dia a dia”.

O Sebrae (2013, p.5) acrescenta que “quem consegue direcionar e controlar a própria situação financeira se sente seguro e tranquilo, tem mais conforto e menos riscos de ficar endividado.

Organizar as contas também mostra a real dimensão de sua saúde financeira e quais são os hábitos de consumo. Possibilita que você diminua seus gastos ao cortar desperdícios e pagamentos de juros e poupe para investir em você. Ao colocar tudo no papel, você terá uma agradável surpresa de descobrir que tem mais dinheiro do que imagina. (BITTENCOURT e NEVES, p. 12 apud MACEDO, 2007, p. 34).

Neto e Lima (2011, p. 8) asseveram que “organizar as contas significa ter real dimensão de sua saúde financeira”. Feito isso, você pode ter uma agradável surpresa e descobrir que tem mais dinheiro do que pensa ou tomar um baita susto com o tamanho da sua dívida.

O planejamento financeiro é um pilar essencial da Educação Financeira, pois é a base para decisões que envolvem estratégias de decisões de consumo, poupança, investimento e proteção contra riscos, o que nos permite aumentar a probabilidade de dispormos de recursos financeiros necessários ao financiamento de nossas necessidades e a realização de nossos objetivos de vida. (ENEF – ESTRATÉGIA NACIONAL DE EDUCAÇÃO FINANCEIRA, 2017)

De acordo com Gitman (2001, p.434) “o planejamento financeiro é um aspecto importante das operações nas empresas e famílias, pois ele mapeia os caminhos para guiar, coordenar e controlar as ações das empresas e das famílias para atingir seus objetivos”.

Na visão do Sebrae (2013, p. 14), “planejamento é um guia que deve ser seguido a fim de se alcançar os mais diversos objetivos pretendidos. Seja um objetivo específico para comprar um bem, investir na carreira profissional, montar um negócio, ou mesmo direcionar as suas ações”

“Sem um planejamento realista, fica difícil reservar algo para investir. Portanto, você deve aprender a organizar sua vida financeira, para descobrir como transformar os sonhos em realidade futura”. (NETO E LIMA, 2010, p. 8).

Segundo Pires (2006, p. 13) “as finanças pessoais têm por objeto de estudo e análise as condições de financiamento das aquisições de bens e serviços necessários à satisfação das necessidades e desejos individuais”.

Segundo Maximiano (2000, p. 175), “planejamento é a técnica, ou processo, que serve para lidar com o futuro”.

O futuro não é totalmente incerto, é possível antever alguns acontecimentos, com certo grau de acerto, alguns acontecimentos são eventos que esperados, pois, grande parte dele decore de decisões tomadas no passado ou são acontecimentos regulares. (MAXIMIANO, 2000, p. 175).

Pires (2006, p. 27) contextualiza em sua abordagem que a situação financeira ideal é “a que combina superávits sucessivos ao longo do tempo e um nível de poupança acumulada que ofereça segurança contra imprevistos e uma margem para fazer aplicações em ativos reais ou financeiros, para reforçar as receitas”.

Cerbasi (2015, p. 26) “seu planejamento financeiro familiar não será eficiente se você não tiver equilíbrio orçamentário, o que se traduz por gastar menos do que se ganha e investir a diferença com regularidade”.

“Não se esqueça de ter sempre em mente que o objetivo é fazer com que você tenha despesas menores que suas receitas”. Procure ir administrando seu orçamento para alcançar esse objetivo. (ENEF – ESTRATÉGIA NACIONAL DE EDUCAÇÃO FINANCEIRA, 2017)

Para obter ou chegar o mais próximo possível da situação ideal das finanças pessoais ou para superar situações de desequilíbrio é preciso planejar e controlar o uso do dinheiro e do crédito, além de definir objetivos e metas não só financeiros, mas de vida. (PIRES, 2006, p. 36).

Segundo Grussner (2007, p.28 apud Macedo JR. 2007, p.26) “um bom planejamento pode fazer mais por seu futuro do que muitos anos de trabalho e, em geral, é o diferencial entre sonhadores e realizadores”.

Planejar é essencial para viver, e o planejamento financeiro é a base de todo o planejamento. Ele permite que você otimize seus recursos para alcançar quaisquer objetivos de curto, médio e longo prazo, deixando-o apto a aproveitar as oportunidades que surgem e a contornar eventuais dificuldades. Se for suficientemente preciso, ele garante sua manutenção no presente e cria sobras de dinheiro para o futuro. No Brasil, independente de renda, se você ganha mais reais ou menos reais, o planejamento financeiro o ajuda a organizar-se dentro do seu orçamento. Os brasileiros não estão acostumados a planejar suas finanças (BITTENCOURT e NEVES, p 9.CORRÊA, 2004, p. 14).

Diante dos ensinamentos, entende-se que o planejamento organiza as receitas e despesas, ajuda a visualizar a realidade financeira e a tomar decisões, pois mostra onde o dinheiro está sendo utilizado, permite identificar os desperdícios e como o voltado para o futuro prepara o indivíduo para situações inesperadas.

Segundo Neto e Lima (2010, p. 8) asseveram que “gerir de forma eficaz os ganhos e as despesas individuais de cada pessoa é o que se conhece atualmente por finanças pessoais”.

Os conceitos do planejamento financeiro pessoal e familiar são amplamente difundidos há muitos anos em países adiantados como EUA, Grã-Bretanha e ao Japão. No Brasil, foi somente depois da estabilização da nossa economia, a partir de meados de 1994, que começamos a tomar consciência da importância do planejamento financeiro pessoal. Antes, o primordial para as famílias era driblar a alta dos preços. (CUNHA 2011, p. 3 apud FRANKERBERG, 1999, p. 27)

De acordo com Cerbasi, (2015, p.62), cabe destacar que a essência do planejar envolve desejar algo, estudar os caminhos para viabilizar seu desejo, escolher o melhor deles e agir, ou seja, percorrer um caminho parecido com o que foi planejado. O autor ainda destaca que o planejamento não é garantia de alcançar o sucesso. A ação sem planejamento pode levá-lo a dar mais voltar que gostaria. Contudo, “desejo mais planejamento e mais ação inevitavelmente o aproximarão de seus desejos”.

Prosseguindo Cerbasi (2015, p. 26), assevera que o ideal é ter conhecimento detalhado de seus gastos mensais e agir de acordo com essa informação, adotando iniciativas que viabilizem uma poupança regular […] a forma mais simples de conseguir isso é lanças seus gastos em uma planilha.

O Banco Central do Brasil (2013, p. 20) assevera que “é prudente que as receitas superem as despesas, para que você possa formar uma poupança, investindo seu superávit financeiro de modo a ter recursos suficientes para eventuais emergências, realizar sonhos, preparar sua aposentadoria etc.”.

Segundo o Sebrae (2013, p. 8), “Realizar o controle orçamentário não é uma tarefa difícil, é uma questão de disciplina. E necessita empenho e análise honesta e cuidadosa da situação financeira”.

Pires (2006) assevera que o orçamento é um instrumento básico do planejamento financeiro.

“O orçamento é um instrumento fundamental para você cuidar melhor de suas finanças pessoais, uma vez que permite o planejamento de como irá gastar o seu dinheiro”. ((ENEF – ESTRATÉGIA NACIONAL DE EDUCAÇÃO FINANCEIRA, 2017)

De acordo com o Banco Central (2013) “Orçamento pode ser visto como uma ferramenta de planejamento financeiro pessoal que contribui para a realização de sonhos e projetos. Para que se tenha um bom planejamento, é necessário saber aonde se quer chegar”.

Por meio do orçamento, é possível alcançar diversos benefícios:

- Conhecer sua real situação financeira, auxiliando no planejamento financeiro;

- Definir prioridades, ou seja, o que é mais importante para você e para sua família;

- Identificar e entender seus hábitos de consumo, o modo como você gasta seu dinheiro;

- Organizar sua vida financeira e patrimonial;

- Administrar imprevistos, lidando melhor com o que acontece fora do planejado;

- Consumir de forma contínua (sem precisar interromper o consumo).

Na visão de Pires (2006, p. 37) O orçamento é essencialmente um instrumento de planejamento […] Fisicamente falando, ele nada mais é do que uma planilha em que são listadas todas as receitas e despesas esperadas […]”.

De acordo com Cerbasi (2015, p. 26) “a planilha pode ser feita em uma fola de papel ou, para quem domina o uso de informática, em um programa de eletrônica, como o popular Excel”.

De acordo com (ENEF) Estratégia Nacional de Educação Financeira (2017) “Elaborar um orçamento não é complicado, exige apenas alguns minutos do seu tempo.

Para Cerbasi (2015, p.27) “o ideal é que seu controle seja simples é não roube momentos precisos de outras atividades pessoais.

De acordo com o Bacen (2013), o orçamento pode ser elaborado de várias maneiras, uma delas consiste em quatro etapas: planejamento, registro, agrupamento e avaliação.

1º Etapa Planejamento.

É a etapa responsável pela previsão das receitas e despesas dos próximos períodos, nessa etapa é importante diferencias as receitas fixas das recitas variáveis e as despesas fixas das despesas variáveis.

Recitas fixa são as que não variam ou variam muito pouco como, por exemplo, salários e pensões.

Receitas variáveis são aquelas cujo valor varia todos os meses como, por exemplo, comissões que variam mês a mês de acordo com as vendas.

Despesas fixas são aquelas que não variam como, por exemplo, aluguel de casa e seguros de automóvel ou tem uma variação mínima como, por exemplo, financiamentos.

Despesa variável cujo valor varia mês a mês como conta de consumo: luz, telefone, água e gás.

2º Etapa Registro

Essa etapa é reservada para fazer as anotações das receitas e despesas, podendo ser feita diariamente com o auxílio de um bloco de papel ou aplicativos no celular, é importante anotar todos os gastos, pois dessa maneira é possível conhecer todas as despesas, pequenos gastos com cafés e gorjetas não deverão ser excluídos, para auxílio os três últimos meses podem ser tomados como referência.

3º Agrupamento.

O agrupamento facilita a compreensão podendo ser feito em planilhas, aplicativos ou em papel, para melhor compreensão as recitas podem ser relacionadas e as despesas classificadas por blocos, como por exemplo: despesas com alimentação, saúde, transporte, educação, lazer e outros.

4º Avaliação

Nesta etapa, você vai avaliar como suas finanças se comportaram ao longo do mês e irá agir, corretiva e preventivamente, para que seu salário e sua renda proporcionem o máximo de benefícios, conforto e qualidade de vida para você.

Essa etapa reserva-se a avaliação das finanças ao longo do mês, com o orçamento pronto será possível identificar os desperdícios e agir de maneira corretiva, eliminando gastos necessários, a avaliação permite agir de maneira preventiva, a fim de evitar endividamentos, pois tendo o conhecimento das despesas fica mais fácil agir de maneira antecipada.

Diante do exposto até o momento entende-se o orçamento é uma ferramenta do planejamento, é que não existe um único modelo de orçamento. Ele pode ser feito em folhas de papel, em planilhas, em aplicativos, em suma há muitas maneiras de fazer um orçamento. O que o tornará eficaz são as informações contidas nele.

4.4 EDUCAÇÃO FINANCEIRA

Dinheiro é um recurso finito e aprender a utilizá-lo de forma consciente e planejada trará muitos benefícios para a qualidade de vida. O segredo não está em ter mais dinheiro e sim na forma como o dinheiro é administrado a fim de promover a melhorar a qualidade de vida.

Segundo a Organização para Cooperação e Desenvolvimento Econômico (OCDE) de 2005. Educação financeira é “o processo mediante o qual os indivíduos e as sociedades melhoram a sua compreensão em relação aos conceitos e produtos financeiros, de maneira que, com informação, formação e orientação, possam desenvolver os valores e as competências necessários para se tornarem mais conscientes das oportunidades e riscos neles envolvidos e, então, poderem fazer escolhas bem informadas, saber onde procurar ajuda e adotar outras ações que melhorem o seu bem-estar. Assim, podem contribuir de modo mais consistente para a formação de indivíduos e sociedades responsáveis, comprometidos com o futuro. (PREVIC SUPERINTENDÊNCIA NACIONAL DE PREVIDÊNCIA COMPLEMENTAR 2005).

A educação financeira envolve o processo de aprendizagem sobre o uso consciente do dinheiro, todos os indivíduos deveriam ter acesso aos conhecimentos financeiros, pois eles permaneceram por toda vida, e auxiliam na tomada de decisão, ter conhecimentos sobre finanças não significa que o indivíduo deixará de consumir produtos de qualidade, ou deixará de realizar os sonhos e projetos, ter conhecimento financeiro da base para tomar decisões mais assertivas de maneira que se possam agir no presente e garantir bons resultados no futuro.

A Educação Financeira não consiste somente em aprender a economizar, cortar gastos, poupar e acumular dinheiro. É buscar uma melhor qualidade de vida tanto hoje quanto no futuro, proporcionando a segurança material necessária para aproveitar os prazeres da vida e ao mesmo tempo obter uma garantia para eventuais imprevistos. (MINHAS ECONOMIA 2012).

Educação financeira não é algo com se aprende de uma única vez, educação financeira é um estilo de vida, uma forma consciente de lidar com os recursos financeiros próprios.

De acordo com Theodoro 2007, “a Educação Financeira tem um sentido ainda mais amplo, pois consiste na arte de cada um gerenciar seus recursos escolhendo o que é mais ou menos necessário em cada fase de vida, sempre na busca de uma melhor qualidade de vida […]”.

Muitas pessoas passam dificuldades, se quebram, não conseguem ter uma melhor qualidade de vida, porque desconhecem totalmente o assunto. A ignorância financeira com a preguiça leva o ser humano à pobreza. A falta de capacidade de administrar seus próprios recursos é o resultado do analfabetismo financeiro. Poucos conhecem e sabem efetivamente administrar seu dinheiro (KRÜGER, 2014, p. 32 apud PERETTI, 2007, p. 15-16)

A população sofre com a falta de conhecimento, porém adquirir conhecimentos financeiros é uma questão de escolha pessoal, que traz como resultado a melhora na qualidade de vida.

Segundo Dornelas et al (2014, p. 92apud Kiyosaki e Lechter 2000), “fundamentos financeiros deveriam ser ensinados desde os primeiros anos escolares uma vez que este será um assunto que acompanhará qualquer indivíduo ao longo da sua vida”.

Ribeiro (2016) disserta sobre uma pesquisa feita pela Organização para a Cooperação e o desenvolvimento Econômico (OCDE), o Brasil ficou na 27ª posição em um levantamento feito com 30 nações. Apesar de conviver a décadas com a inflação e alta dos preços o brasileiro ainda não tem o hábito de falar sobre finanças, tornando seu conhecimento muito baixo.

A Organização para a Cooperação e o desenvolvimento Econômico (OCDE), tem o objetivo de medir as competências da população adulta sobre o tema educação financeira, a pesquisa se baseou em três Conhecimento, comportamento e atitude, a pesquisa foi respondida por 51.650 pessoais, sendo 1.974 brasileiros e em todos o brasil teve baixo desempenho ficando na 27ª posição na frente apenas da Croácia, Bielorrússia e Polônia. Os países com o melhor desempenho foram França, Finlândia, Noruega, Canadá e Hong Kong.

Os dados ainda que preocupantes não surpreende os especialistas que acrescentam que a cultura consumista impede o brasileiro de fazer uma mudança no comportamento, pois uma boa gestão orçamentária necessita de fazer escolhas que muitas vezes resultam em sacrifícios, educação financeira reside em escolhas conscientes e trocas intertemporais.

Na perspectiva do educador Reinaldo Domingos educação financeira é algo comportamental, o educador ainda acrescenta que devido a uma série de fatores o brasileiro coloca o orçamento familiar em segundo plano, e que o estímulo ao consumo e a acessibilidade ao crédito resulta em endividamento em momentos de recessão.

Ainda de acordo com a pesquisa da Organização para a Cooperação e o desenvolvimento Econômico (OCDE), somente 30% dos brasileiros são poupadores ativos, isso significa ter alguma reserva.

Na visão de Mauro Calil, fundador da Academia do Dinheiro “as pessoas acreditam que a solução para os problemas financeiros está em ganhar mais dinheiro. Mas não é a quantidade de dinheiro que resolve, e sim as atitudes atreladas a esses recursos.

Diante do exposto entende-se que Educação financeira nada mais é do que a maneira de lidar com o dinheiro ao longo da vida buscando, o melhor aproveitamento do recurso, a fim de promover reserva financeira para estar preparado para imprevistos e gozar as gozar das fases da vida com mais tranquilidade. Educação financeira é algo comportamental e de extrema importância na vida dos indivíduos que buscam a qualidade de vida, educação financeira está intimamente ligada com as escolhas, que muitas vezes resultam em sacrifícios, no presente que resultarão em benefícios futuros.

CAPÍTULO 5 COMO ELABORAR O PLANEJAMENTO FINANCEIRO

Antes de iniciar um planejamento é necessário saber aonde se quer chegar, qual o objetivo ou sonho a ser realizado, e quais as tarefas necessárias para o alcance dos objetivos. Para isso é necessário entender a situação financeira atual. Grande parte da população brasileira está endividada. Por isso, antes de começar a planejar a viagem dos sonhos, a compra de um imóvel ou de um automóvel é importante saber a real situação de endividamento atual.

Endividados podem ser descritos como aqueles que contraem dívidas e comprometem uma parcela significativa de suas rendas e rendimentos para honrá-las. Inadimplentes são aqueles que deixam de cumprir um contrato ou determinada cláusula de contrato, contraem as dívidas e não as honram. (ENDIVIDAMENTO, 2007).

Sob a luz desta concepção, entende-se que uma pessoa endividada pode ser tornar inadimplente devido à quantidade de dívidas contraídas. Qualquer imprevisto pode fazer com ela deixe de cumprir com seus compromissos financeiros.

Independentemente do motivo para o não pagamento, conscientize-se de que todos os compromissos a pagar decorrem de escolhas feitas. Se você contratou um serviço e não leu o contrato, entrou no financiamento sem ler todas as cláusulas, efetuou uma compra sem pensar nas consequências ou não teve tempo para se planejar com paciência. A escolha está feita, e seu nome está em jogo. Nesses casos, o mais sensato a fazer e dar um passo atrás, cortando o consumo e vendendo algo para fazer caixa e honrar seu compromisso. (Cerbasi, 2015, p.42).

Para Matos e Autran (2013) “com um bom planejamento, é possível administrar os débitos e fugir do superendividamento”. Ainda para esses autores, “a primeira recomendação é que o consumidor faça um mapa das dívidas que possui. Em seguida, deve-se estabelecer uma ordem de prioridade de pagamentos desses débitos, começando pelos mais caros”.

Para Imenes (2018) uma opção para os consumidores que estão em situação de endividamento é fazer a portabilidade das dívidas de crédito pessoal como, por exemplo, cartão de crédito, cheque especial e crédito consignado para um banco com juros menores.

De acordo Bonfanti (2018), os pedidos de portabilidade chegaram a 2,1 milhões, uma alta de 93,7% em relação a 2016. A portabilidade possibilita ao cliente negociar suas dívidas com bancos que oferecem menores juros, o benefício é a redução dos juros e consequentemente a redução da dívida.

Trocar o carro por outro mais barato e usar a diferença do valor da venda para quitar dívidas, trocar o aluguel da casa por outra mais barata, reduzir pacotes de TV, internet e telefone, vender bens que não estão em uso, ou não servem mais pode ser uma boa fonte para formar renda e identificar e cortar gastos supérfluos são algumas maneiras de sair do endividamento excessivo.

Com a vida financeira estabilizada é fundamental montar uma reserva de emergência para assegurar tranquilidade em momentos inesperados.

De acordo com Bona (2016) a reserva de emergência ideal é aquela que cobre os custos sem baixar o padrão de vida por aproximadamente três a seis meses.

Já para Cerbasi (2015), a reserva de emergência é tratada como (PMS) Patrimônio Mínimo de Sobrevivência. É a quantia responsável por manter o padrão de vida em caso de situações inesperadas como, por exemplo, desemprego, problemas de saúde ou perdas materiais. O PMS serve como um estabilizador pessoal ou familiar e ajuda a fazer escolhas mais conscientes, sendo ideal manter uma reserva financeira que cubra os gastos durante seis meses.

De acordo com Cerbasi (2015), é fundamental dedicar tempo à construção da planilha, mesmo quando se acredita que ela já está completa, é muito importante fazer simulações e testes. Com o tempo o indivíduo perceberá a necessidade de fazer ajustes que irão melhorar a eficiência da planilha.

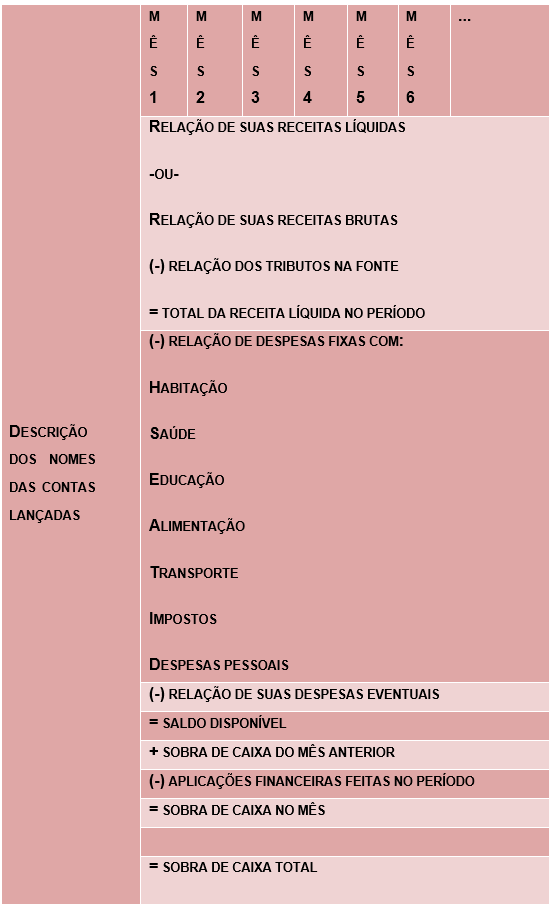

Tabela 1: A estrutura de seu orçamento

Fonte: Cerbasi, 2015, p. 27.

Segundo Cerbasi (2015), no campo de relação das receitas líquidas devem ser lançadas todas as receitas auferidas incluindo os ganhos extras, tais como 13º salário, comissões, bônus, gorjetas e outras gratificações.

No campo de relações das despesas fixas devem ser relacionados todos os gastos que se repetem num período maior que três meses, como contas de consumo (luz, água, gás e telefone) ou as despesas que se repetem periodicamente como IPTU e IPVA e anuidades.

Classificar os gastos dentro de grupos é uma técnica que pode ser utilizada para dar melhor visualização ao orçamento.

a) Habitação: Aluguel, conta de água, conta de luz, gás, alimentação, condomínio, prestação da casa, IPTU, etc.

b) Transporte: Prestações do automóvel, IPVA, combustível, manutenções, seguro, multas, transporte público (trem, metrô, vans, barcas, ônibus).

c) Educação: escola, faculdade, cursos de idiomas, cursos preparatórios, material e uniforme escolar.

d) Saúde: medicamentos, plano de saúde, aparelhos corretivos, tratamentos e terapias.

e) Lazer: viagens, passeios, restaurantes, bares, cinemas, livrarias, cafés entre outros.

f) Pessoais: higiene pessoal (cabeleireiro, barbeiro, manicure, depilação), academia e pilates, procedimentos estéticos, vestuário etc.

As despesas eventuais são classificadas como eventos não planejados. No campo de saldo disponível é lançada a diferença entre a receita líquida e as despesas fixas e eventuais. Caso haja sobra de capital do mês anterior, deverá ser lançada no campo de sobra de caixa do mês anterior. No campo de aplicações financeiras deverão ser lançados os aportes reservados para garantir o bem estar futuro, para garantir qualidade e estabilidade financeira é muito importante que os aportes mensais sejam efetivamente feitos.

É no começo do mês, e não no final, que você tem condições de mandar no dinheiro e não deixar que ele mande em você. Antes de começar o mês, estude o orçamento do mês que acaba de fechar e veja quais os gastos quer mudar ou reduzir, estabelecendo metas objetivas e, de preferência, por escrito. (CERBASI, 2009, p. 41).

CAPÍTULO 6 CONCLUSÃO

Historicamente o brasileiro tem pouca cultura de planejar econômica e financeiramente sua vida. Nossas necessidades ilimitadas, diante de recursos limitados, nos obrigam, necessariamente, a pensar num planejamento de vida, de forma a gastarmos menos do ganhamos. Porém, o brasileiro ainda precisa amadurecer seus princípios econômicos e financeiros, principalmente diante do quadro de recessão em que vivemos.

Nosso país vem amargando uma das piores crises econômicas de 2014 pra cá. Nos últimos anos, as empresas vêm sendo obrigadas a reduzir despesas, em função da crise. E quando o assunto é redução de despesas, a forma mais fácil encontrada, ainda parece ser a redução do quadro de funcionários. Viemos acompanhando com muito pesar nos últimos anos, os índices alarmantes de desemprego. Vivemos um dos piores cenários da história recente do Brasil com relação à situação de trabalho da população.

Os brasileiros, que viveram seus momentos de boom econômico entre os anos de 2010 e 2013, viram a chegada da crise a partir de 2014, porém não se adaptaram ao cenário. Acostumados com elevados padrões de consumo, os brasileiros não souberam lidar com o problema, tentando manter seus gastos de qualquer forma, através de soluções financeiras que agravaram a situação das famílias. Desamparada de seus recursos financeiros, a população buscou nas facilidades de crédito, a manutenção dos padrões de vida adquiridos nos momentos de crescimento econômico. Assim, vilões desse cenário como cartões de crédito, cheque especial, carnês, financiamentos e outros, entraram em cena fazendo com que o brasileiro contraísse um nível de endividamento sem precedentes.

Neste cenário todo apresentado ao longo do trabalho, em primeiro lugar, antes de se pensar em fórmulas mágicas para remediar a crise, torna-se necessária a conscientização do problema. O brasileiro necessita desenvolver uma cultura de educação financeira pessoal, desenvolvendo novos hábitos de consumo e entendendo o comportamento de suas despesas em relação à renda que recebe. As pessoas precisam aprender a fazer uma planilha financeira mensal contendo suas despesas em relação às suas receitas e ter a noção exata de seus gastos, na tentativa de gerar o equilíbrio necessário para iniciar um mínimo de economia.

Uma vez tendo a consciência de seus gastos em relação às despesas, as pessoas poderão equilibrar-se novamente e iniciar um novo caminho em busca de uma economia mensal que possa garantir um futuro mais tranquilo e um presente com uma qualidade de vida melhor.

7 REFERÊNCIAS

AMORIM, Guilherme. Crédito e endividamento familiar. [S.I.:s.n.], 2010. Disponível em: <http://www.ipardes.gov.br/biblioteca/docs/bol_32_1c.pdf>. Acesso em 4 Abr. 2018.

ASSAF, Neto Alessandre; LIMA, Guasti Fabiano. Fundamentos de administração financeira. São Paulo: Atlas, 2010.

ASSAF, Neto Alessandre; LIMA, Guasti Fabiano. Curso de administração financeira. 2. ed São Paulo: Atlas, 2011.

BANCO CENTRAL DO BRASIL. Caderno de educação financeiro- Gestão de finanças pessoais (Conteúdo Básico). Brasília, 2013. Disponível em :<https://www.bcb.gov.br/pre/pef/port/caderno_cidadania_financeira.pdf> Acesso: 6 Abr 2018.

BITTENCOURT, Herbert John; NEVES, Alberto Luiz. Orçamento familiar. [2015?], 17 p. Dissertação (Pós Graduação). Centro Universitário para o Desenvolvimento do Alto Vale do Itajaí – UNIDAVI. Santa Catarina. Disponível em:<http://www.uniedu.sed.sc.gov.br/wp-content/uploads/2015/01/Artigo-John-Herbert-Bittencourt.pdf>. Acesso 8 Abr 2018.

BONA, André. Reserva de emergência: importância e alternativas para montá-las. 2016. Disponível em: <https://andrebona.com.br/reserva-de-emergencia/>. Acesso em 1 jun 2018.

BONFANTI, Cristiane. Para fugir de juros altos, troca de uma dívida por outra dobra em um ano. Brasília 2018. Disponível em:<https://economia.uol.com.br/noticias/redacao/2018/06/12/com-credito-mais-barato-pedidos-de-portabilidade-crescem-937-em-um-ano.htm>. Acesso em 1 Jun 2018.

CERBASI, Gustavo. Como organizar sua vida financeira: Inteligência financeira pessoal na prática. Rio de Janeiro: Elsevier, 2009.

CERBASI, Gustavo. Como organizar sua vida financeira. Rio de Janeiro: Sextante, 2015.

CHIAVENATO, Idalberto. Administração nos novos tempos. 2 Ed. Rio de Janeiro: Elsevier, 2004.

CUNHA, Fróes Helena Letícia. Importância do orçamento familiar para associações de moradores do parque residencial Santa Maria. 2011. 16 p. (Administração de Empresas) Uni-Facef Centro Universitário de Franca. Franca. Disponível em:<file:///C:/Users/ester/Desktop/PSBE-Uni-FACEF-2011-CUNHA-GILBERTO.pdf> Acesso 18 Mar 2018.

DORNELA, Junia Fernanda et al. Educação financeira: Aprendendo a lidar com dinheiro. Rio de Janeiro, v. 02, n 01, p. 91-155, Jun 2014. Disponível em <http://www.seer.unirio.br/index.php/raizeserumos/article/viewFile/3900/3508>. Acesso em 3 Mar 2018.

ENDIVIDAMENTO: Um Estudo Preliminar Dos Fatores Contribuintes [S.I.:s.n], [2007?]. Disponível em:<http://www.unisalesiano.edu.br/encontro2007/trabalho/aceitos/CC29390837898.pdf>. Acesso em 2 Mai 2018.

ESTRATÉGIA NACIONAL DE EDUCAÇÃO FINANCEIRA. Planejamento: com a vida financeira na ponta do lápis você traça melhor a conquista de seus objetivos. Saiba como aqui! 2017. Disponível em: <http://www.vidaedinheiro.gov.br/portfolio/planejamento/> Acesso 16 Mar 2018.

FARIA, Luiz Henrique Chaves de. Planejamento financeiro pessoal. 2008. 36 p. Monografia (Graduação em Administração). Faculdade de Tecnologia e Ciências Sociais Aplicadas- FATECS. Brasília. Disponível em: < http://repositorio.uniceub.br/bitstream/235/8984/1/20551138.pdf> Acessado em 1 Abr. 2018.

GITMAN, Lawrence J. Princípios de administração financeira – Essencial. 2. Ed. Porto Alegre: Bookman, 2001.

GITMAN, Lawrence J. Princípios de administração financeira. 12. ed. São Paulo: Person Prentice Hall, 2010.

GRUSSNER, Medaglia Paula. Administrando as finanças pessoais para criação de patrimônio. 2007. 101p. Monografia (Bacharel em Administração). Universidade Federal do Rio Grande do Sul Escola de Administração Departamento de Ciências Administrativas. Porto Alegre. Disponível em:<file:///C:/Users/ester/Desktop/CITAÇÃO%20EDUCAÇÃO%20FINANCEIRA.pdf> Acesso em 7 Mar 2018.

IMENES, Martha. Troca de dívida é opção para ficar no azul. O Dia, Rio de Janeiro, p.12, 15 Mai. 2018 (Jornal físico).

KRUGER, Fernanda. Avaliação da educação financeira no orçamento familiar. 2014. 100 p. TCC (Tecnólogo em Processos Gerenciais). Faculdade de Tecnologia Pedro Rogério Garcia (FATTEP). Santa Catarina. Disponível em<http://www.educacaofinanceira.com.br/tcc/fernandakruger.pdf>. Acesso em 9 Mai 2018.

LAKATOS, Eva Maria; MARCONI, Marina de Andrade. Fundamentos da Metodologia Científica. São Paulo: Atlas, 2010.

LUNKES, Rogerio João. Manual de orçamento. 2. Ed. São Paulo: Atlas, 2010.

MATOS, Carolina; AUTRAN, Paula Maria. Com a inadimplência elevada, saiba como sair do endividamento. 2013. Disponível em <https://www1.folha.uol.com.br/mercado/2013/01/1221672-com-inadimplencia-elevada-saiba-como-sair-do-endividamento.shtml>. Acesso em 18 Mar 2018.

MATTAR, F. N. Pesquisa de marketing: metodologia, planejamento. 3. Ed. São Paulo: Atlas, 1996.

MAXIMIANO, Antonio Cesar Amaru. Introdução à administração. 5. Ed.rev. e ampl. – São Paulo: Atlas, 2000.

MEDEIROS, Rildeci. Educação continuada como parte da formação do profissional bibliotecário: uma ação estruturante. Revista Brasileira de Biblioteconomia e Documentação, Nova Série, São Paulo, 2006.

MEDEIROS, J. B. Redação científica: a prática de fichamentos, resumos, resenhas.10. ed. São Paulo: Atlas, 2008.

MENEZES, Ziolla. Brasileiro inadimplente deve três vezes o que ganha. Como sair dessa?. Disponível em: <http://www.gazetadopovo.com.br/economia/livre-iniciativa/brasileiro-inadimplente-deve-tres-vezes-o-que-ganha-como-sair-dessa-d4qfxg1svh3bj6seihfklwatc> Acessado em 15 Abr 2018.

MINHAS ECONOMIAS. Introdução à educação financeira, 2012. Disponível em:<http://minhaseconomias.com.br/educacao-financeira>. Acesso em 1 Mai 2018.

PIEC, O perfil do endividamento das famílias brasileiras em 2017, [S.I:s.n] 2017. Disponível em: <http://cnc.org.br/sites/default/files/arquivos/perfil_de_endividamento_das_familias_brasileiras_em_2017.pdf>. Acesso em 10 Mar. 2018.

PIRES, Valdemir. Finanças pessoais fundamentos e dicas. Piracicaba: Editora Equilíbrio, 2006. Disponível em:< file:///C:/Users/ester/Desktop/FINANÇAS%20PESSOAIS.pdf> Acesso em 9 Mar 2018.

RIBEIRO, Paula Ana. Quando se trata de educação financeira, o Brasil fica mal na foto. [S.I.:s.n] 2016. Disponível em:<https://oglobo.globo.com/economia/negocios/quando-se-trata-de-educacao-financeira-brasil-fica-mal-na-foto-20385966>. Acesso em 3 Mar 2018.

RODRIGUES, Renato. Procedimentos Metodologia Científica. São Paulo: Paper Vest, 2007.

SANTOS, Antonio Raimundo dos. Metodologia científica: a construção do conhecimento. 7. Ed. Rio de Janeiro: Lamparina, 2007.

SERVIÇO DE APOIO ÀS MICRO E PEQUENAS EMPRESAS BAHIA. Educação financeira pessoa física. Salvador, 2013. Disponível em:< file:///C:/Users/ester/Desktop/SEBRAE.pdf> Acesso: 18 Mar 2018.

SOBRAL, Felipe; PECI, Alketa. Administração: teoria e prática no contexto brasileiro. 2. Ed. São Paulo: Pearson Education do Brasil, 2013.

SUPERINTENDÊNCIA NACIONAL DE PREVIDÊNCIA COMPLEMENTAR. O que é educação financeira? [21-]. Disponível em:<http://www.previc.gov.br/regulacao/educacao-previdenciaria/educacao-financeira-e-previdenciaria/o-que-e-educacao-financeira>. Acesso em 4 Mar 2018.

THEODORO, Faciolla Roberto Flavio et al. A educação econômico-financeira tema transversal nos cursos de tecnologia. Disponível em:<http://www.portal.cps.sp.gov.br/pos-graduacao/workshop-de-pos-graduacao-e-pesquisa/anais/2010/trabalhos/gestao-e-desenvolvimento-da-formacao-tecnologica/trabalhos-completos/theodoro-flavio-roberto-faciolla.pdf>. Acesso em 12 Mar 2018.

TREVISAN, Karina. Brasil enfrenta pior crise já registrada poucos anos após um boom econômico. [S.I.:s.n.], 2017. Disponível em: <https://g1.globo.com/economia/noticia/brasil-enfrenta-pior-crise-ja-registrada-poucos-anos-apos-um-boom-economico.ghtml>. Acesso em 16 Mai. 2018.

VERGARA, Sylvia Constant. Projetos e relatórios de pesquisa em administração. 5. ed. São Paulo: Atlas, 2004.

VIEIRA, F. Formação reflexiva de professores e pedagogia para a autonomia: para a constituição de um quadro ético e conceptual da supervisão. Edições Pedago. 2006.

WERNKE, Rodney. Gestão Financeira: ênfase em aplicações e casos nacionais. Rio de Janeiro: Saraiva 2008.