THE IMPORTANCE OF IMPLEMENTING INTERNAL AUDIT IN PREVENTING FRAUD IN SMALL BUSINESSES

REGISTRO DOI: 10.69849/revistaft/ni10202506051930

Andreynna Araújo Vidal1

Jessica Silva Dos Santos2

Orientador: Prof. André Luiz Chene Araújo

RESUMO

A auditoria interna é uma ferramenta crucial para uma gestão eficiente, promovendo conformidade, transparência e decisões financeiras informadas. A auditoria assegura que as informações financeiras estejam corretas e em conformidade com as normas. Para garantir seu crescimento sustentável, é fundamental validar a precisão e a integridade das informações contábeis, contribuindo para a confiança de investidores, credores e órgãos reguladores.

Este artigo discute a relação da auditoria interna como potencial na prevenção de fraudes, mostrando como podem melhorar a gestão financeira, reduzir riscos e promover a sustentabilidade das pequenas empresas. A pesquisa, de caráter bibliográfico qualitativo, explora como a implementação de controles internos poderia prevenir fraudes no negócio.

Palavras-chave: Auditoria Interna; conformidade; fraudes.

ABSTRACT

Internal auditing is a crucial tool for efficient management, promoting compliance, transparency and informed financial decisions. Auditing ensures that financial information is correct and in compliance with standards. To ensure sustainable growth, it is essential to validate the accuracy and integrity of accounting information, contributing to the confidence of investors, creditors and regulatory bodies.

This article discusses the relationship between internal auditing and fraud prevention, showing how it can improve financial management, reduce risks and promote the sustainability of small businesses. The research, of a qualitative bibliographic nature, explores how the implementation of internal controls could prevent fraud in the business.

Keywords: Internal Audit; compliance; fraud.

1. CONSIDERAÇÕES INICIAIS

No cenário econômico atual, onde a competitividade e a sustentabilidade são essenciais para a sobrevivência no mercado, a saúde financeira das pequenas empresas é fundamental. Em tal situação, a auditoria interna torna-se instrumentos essenciais para a gestão eficaz dessas empresas. A auditoria interna garante conformidade e transparência, oferecendo um olhar crítico e imparcial sobre a situação financeira, permitindo que os empreendedores tomem decisões inteligentes com base em dados precisos. Este artigo discute a importância dessas técnicas contábeis, aumentando sua capacidade de crescer e resistir em um mundo dinâmico e desafiador.

No Brasil existem 6,4 milhões de estabelecimentos. Desse total, 99% são micro e pequenas empresas (MPE). As MPEs respondem por 52% dos empregos com carteira assinada no setor privado (16,1 milhões). Nota-se que as microempresas e as empresas de pequeno porte exercem papel fundamental no crescimento da economia, sendo vital a manutenção dessas no mercado.

Porém, para que os índices de continuidade dessas entidades continuem crescendo, é necessário que os empresários e contadores que atuam nesse mercado reconheçam a grande importância e relevância da auditoria interna como ferramenta essencial de crescimento para o negócio.

A auditoria Interna continua a ser uma ferramenta essencial para garantir a transparência e a conformidade das informações financeiras. A auditoria, ao examinar a precisão e a integridade dos dados contábeis, ajuda a indentificar possíveis falhas ou inconsistências que podem ocorrer.

Neste artigo, busca-se destacar a importância da auditoria interna nas pequenas empresas como uma ferramenta fundamental para minimizar os riscos decorrentes de uma gestão inadequada, que pode aumentar a vulnerabilidade a crises. A questão que se busca esclarecer neste estudo é: como a auditoria interna pode prevenir fraudes nas pequenas empresas?

Diante desse cenário, objetivo geral deste artigo é analisar a relevância da auditoria interna na prevenção de fraudes em pequenas empresas. Para isso, serão explorados os benefícios dessa prática, os desafios que podem surgir e as estratégias para superá-los. Essa reflexão ajudará a compreender os aspectos essenciais da auditoria interna e sua importância no contexto das pequenas empresas. Em complemento, os objetivos específicos incluem; identificar as principais dificuldades: mapear os principais desafios enfrentados por pequenas empresas na realização de auditorias e analisar o papel da auditoria interna na identificação e mitigação de riscos financeiros em pequenas empresas.

2. REFERENCIAL TEÓRICO

De acordo com Alberton (2002), a palavra auditoria possui origem vinda do latim “audire”, que tem como significado “ouvinte”, aquele que ouve. Para os ingleses, este termo foi rotulado como auditing, possuindo um sentido um pouco diferente, significando então revisão, exame, correção, ajustes.

A origem da auditoria, segundo Marcondes (2003) aconteceu na Inglaterra, que no passado como dominadora dos mares e do comércio precisavam realizar exames nos seus investimentos mantidos fora dos seus ambientes locais, pois estavam começando a disseminar investimentos nos mais diversos países e locais.

As primeiras auditorias possuíam o nome de “auditorias corretivas” e tinham o intuito de detectar apenas fraudes e desfalques para a verificação da honestidade dos administradores.

Os proprietários buscavam se assegurar de que seus colaboradores estavam controlando de uma forma correta as suas contas, para que não faltasse nenhum bem e que as demonstrações financeiras fossem exatas, para tanto, essas auditorias visavam o controle de todas as operações e também registros contábeis.

Marcondes (2003) salienta que em 1934, a profissão de auditor assume uma devida importância nos Estados unidos, pois naquela época as empresas que faziam transações na Bolsa de Valores começaram a se sentir obrigadas a buscar profissionais auditores para obter uma maior credibilidade perante as suas demonstrações financeiras.

2.1 AUDITORIA INTERNA

A auditoria interna é segundo Alberton (2002), uma atividade muito pouco difundida no Brasil. As organizações que se utilizam deste tipo de auditoria se faz através de exigências legais. Quando se analisa seu papel, precisa-se lembrar que muitos cuidados devem ser tomados, uma vez que dada a sua definição, observa-se a existência de conflitos advindos de diversos interesses e intervenientes.

O sistema de auditoria interna pode ser definido segundo Januzzi (2002), como uma série de políticas e procedimentos adotados pela administração da organização, para auxiliar no cumprimento dos objetivos administrativos, assegurando a execução ordenada e eficiente das atividades, o cumprimento das políticas administrativas, a correta guarda e utilização dos ativos, prevenção e detecção de fraudes, exatidão para com a integridade dos registros contábeis e a preparação de informações financeiras confiáveis.

Uma vez que é através da auditoria que se busca maior credibilidade e confiabilidade das informações da empresa. O profissional responsável pela função de auditar, necessita obter diversas informações e elementos que sejam suficientes para estar convicto da capacidade de emitir suas opiniões e conclusões acerca da auditoria, recomendando assim, as ações necessárias para corrigir possível falhas e erros.

Segundo Almeida (1996), não é suficiente que a empresa implante um bom sistema de auditoria e controle interno, sem que faça uma verificação periódica, a fim de avaliar se os colaboradores que estão cumprindo aquilo que foi determinados, ou devam ser implementadas adaptações. Desta forma, Almeida salienta que alguns

dos principais objetivos da auditoria interna são os seguintes:

– Verificar se as normas estão sendo seguidas;

– Avaliar possíveis necessidades de novas normas ou então de modificações nas normas já existentes dentro da organização.

2.2 AUDITORIA EXTERNA

A atividade de auditoria independente ou auditoria externa mais popularmente conhecida é introduzida no Brasil no fim do século XIX, devido aos investimentos internacionais feitos no país naquela época, por empresários que aqui observavam grandes oportunidades de negócios.

De acordo com Jund (2001), “a auditoria externa é uma das técnicas utilizadas pela contabilidade, ou seja, aquela destinada a examinar a escrituração e demonstrações contábeis, a fim de confirmar sua adequação” (p.26). Basicamente, a auditoria externa executa a conferência dos dados obtidos através das escriturações contábeis, com o intuito de confirmar a veracidade destes dados. a auditoria externa é executada por profissional independente, sem ligação com o quadro da empresa. Sua intervenção é ajustada em contrato de serviços.

2.3 AUDITORIA INDEPENDENTE

Segundo o portal de auditoria (2017) ‘’A auditoria das demonstrações contábeis constitui o conjunto de procedimentos técnicos que tem por objetivo a emissão de parecer sobre a sua adequação, consoante os Princípios Fundamentais de Contabilidade e as Normas Brasileiras de Contabilidade e, no que for pertinente, a legislação específica.’’

A Auditoria Independente constitui a prática de verificações e análises dos registros financeiros ou de operações de um determinado negócio, realizada por uma empresa ou profissional isento e externo.

A Auditoria Independente pode ser exercida por um Auditor Independente (pessoa física), ou como Auditor Independente (pessoa jurídica), que tenha como prerrogativa o registro em Conselho Regional de Contabilidade, Cadastro Nacional dos Auditores Independentes – CNAI e tenham sido aprovados no exame.

Auditores Independentes são profissionais responsáveis por examinar e avaliar as demonstrações contábeis de uma empresa ou organização. O propósito de sua atuação é, entre outros, verificar se os clientes estão em conformidade com as normas contábeis e regulamentações.

2.4 MICRO E PEQUENAS EMPRESAS: CONTEXTUALIZAÇÃO

As MPEs representam a maioria das empresas existentes no país e por essa razão contribuem significativamente com a geração de renda e de emprego para as famílias brasileiras (SEBRAE, 2013). É irreversível destacar a dimensão que essas organizações têm contribuído para o desenvolvimento e crescimento econômico e social brasileiro.

De acordo com o Sebrae (2022) apud. Franceschi (2022), as Micro e Pequenas Empresas podem ser definidas pelo seu faturamento.

Tabela 1. Definição e enquadramento das micro e pequenas empresas

| MICROEMPRESA | Se caracteriza por uma sociedade empresária, sociedade simples, empresa individual de responsabilidade limitada e o empresário, devidamente registrados nos órgãos competentes, que aufira em cada ano calendário uma receita bruta anual igual ou inferior a R$ 360.000,00 |

| PEQUENA EMPRESA | Se caracteriza por uma sociedade empresária, ou simples, empreendimento individual de responsabilidade limitada e o empresário, devidamente registrados nos órgãos competentes, que aufere em cada ano calendário uma receita bruta anual superior a R$ 360.000,00 e igual ou inferior a R$ 4.800.000,00. |

Conforme foi destacado na tabela 1, para ser um micro ou pequena empresa é preciso cumprir o enquadramento dentro do faturamento anual da categoria, pois é por meio do faturamento anual que são definidas as empresas que se enquadram como micro e pequenas empresas.

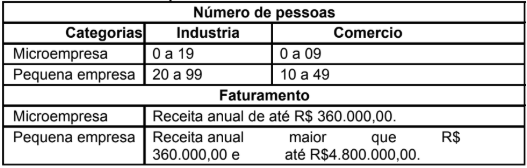

Neto e Teixeira (2011) também compartilham desta ideia e reiteram que, apesar do importante papel representado pelas micro e pequenas empresas, estas não possuem critério único universalmente aceito para defini-las. Vários indicativos podem ser utilizados para a classificação das micro e pequenas empresas na economia do Brasil, que é definido de duas maneiras por diferentes órgãos: o primeiro é pelo valor da receita bruta anual, e o segundo é pelo número de pessoas ocupadas,

A tabela 2 mostra como é realizado a classificação por esses dois órgãos citados acima.

Tabela 2 – Classificação e enquadramento das micro e pequenas empresas por faturamento e quantidade de funcionários.

2.5 FRAUDES EM PEQUENAS EMPRESAS: FATORES E IMPACTOS

As fraudes em pequenas empresas representam um desafio significativo, podendo ter consequências devastadoras para a sustentabilidade dessas organizações. Estudos apontam que fatores como a falta de controles internos adequados e a pressão por resultados financeiros podem contribuir para o aumento do risco de fraudes (ACHARYA et al., 2018).

Além disso, a limitação de recursos e a falta de segregação de funções podem facilitar a ocorrência de irregularidades em empresas de menor porte (AHLAWAT et al., 2019). A falta de conscientização e treinamento sobre ética e compliance também pode contribuir para a ocorrência de fraudes em pequenas empresas. Segundo Hudaib et al. (2018), a falta de conhecimento sobre os riscos e a ausência de políticas claras de prevenção e detecção de fraudes podem deixar as empresas mais vulneráveis a práticas fraudulentas.

Nesse contexto, a implementação de um programa de ética e compliance se torna essencial para fortalecer a cultura organizacional e prevenir desvios de conduta.

Os impactos das fraudes em pequenas empresas podem ser significativos. Além dos danos financeiros diretos, como perdas de ativos e recursos, as fraudes também afetam a reputação da empresa, a confiança dos stakeholders e a relação com os clientes e fornecedores (KUNZ et al., 2020).

Esses impactos podem levar à perda de negócios e à dificuldade de acesso a crédito e financiamento, comprometendo a continuidade das operações. A detecção e a prevenção de fraudes em pequenas empresas requerem a implementação de medidas específicas. De acordo com Bédard et al. (2017), a segregação de funções, a revisão independente das transações financeiras e a implementação de controles internos adequados são medidas essenciais para mitigar o risco de fraudes.

Além disso, a adoção de políticas de transparência, a criação de um canal de denúncias e a realização de auditorias internas regulares são estratégias que auxiliam na identificação e prevenção de irregularidades.

É importante ressaltar que a conscientização e a educação dos colaboradores também desempenham um papel crucial na prevenção de fraudes em pequenas empresas. Conforme enfatizado por Albrecht et al. (2019), a promoção de uma cultura ética, com treinamentos periódicos sobre a identificação de sinais de fraude e a importância da denúncia, contribui para a criação de um ambiente organizacional mais resiliente a práticas fraudulentas.

3 METODOLOGIA

A metodologia utilizada nesta pesquisa foi à pesquisa bibliográfica qualitativa, a consultas em Periódicos, como revistas, sites e artigos científicos. A realização da pesquisa bibliográfica permitirá uma visão mais ampla sobre a importância da realização das avaliações operacionais em pequenas empresas e entender melhor o papel do auditor interno.

Segundo Denzin e Lincoln (2006), “a pesquisa qualitativa envolve uma abordagem interpretativa do mundo, o que significa que seus pesquisadores estudam as coisas em seus cenários naturais, tentando entender os fenômenos em termos dos significados que as pessoas a eles conferem. ”

Com este estudo, pode-se perceber que a auditoria interna poderá oferecer ferramentas capazes de identificar e resolver problemas e riscos por meio de controle, análise e assessoria que atenderão às necessidades de uma organização.

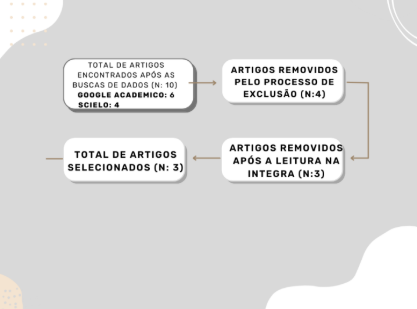

Para a coleta de dados secundários, realizou-se uma revisão bibliográfica sistemática, utilizando como principais bases de dados o Google Acadêmico e a SciELO (Scientific Electronic Library Online).

Inicialmente, foram identificados 10 artigos científicos relacionados ao tema, publicados no período de 2014 a 2023. Após a aplicação dos critérios de inclusão pertinência ao tema, qualidade metodológica e disponibilidade de acesso e de exclusão duplicação e inadequação temática, foram selecionados 03 artigos considerados mais relevantes para a análise. O fluxograma da busca está ilustrado na Figura 1.

Figura 1 – Fluxograma do estudo

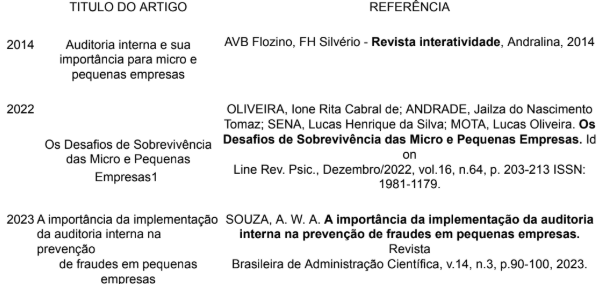

Quadro 1: Descrição de artigos selecionados

5 RESULTADO E DISCUSSÕES

1.1 A RELAÇÃO ENTRE AUDITORIA INTERNA E A PREVENÇÃO DE FRAUDES

Os artigos abordam a auditoria interna como instrumento fundamental para prevenir falhas, irregularidades e, especialmente, fraudes. A auditoria é tratada como mecanismo essencial de controle e segurança organizacional. No artigo “Auditoria interna e sua importância para micro e pequenas empresas” os autores Flozino e Silvério (2014), citam que a auditoria interna destaca-se por possuir ferramentas que permitem a identificação e a resolução dos problemas e riscos, através de controle, análise e assessoria que atendam as necessidades de uma organização.

Neste mesmo sentido Souza (2023), reforça que a auditoria interna desempenha um papel crucial na prevenção e detecção de fraudes dentro das organizações, por tanto, os artigos selecionados evidencia a função preventiva da auditoria interna, essencial para evitar riscos, incluindo fraudes.

Embora o artigo “Os Desafios de Sobrevivência das Micro e Pequenas Empresas” não mencione expressamente “fraudes”, ele enfatiza a ausência de planejamento e controles fatores críticos que aumentam a exposição a riscos e fraudes. Assim, reforça a importância da auditoria interna como mecanismo de prevenção, por meio da identificação dessas fragilidades. Sendo assim, os autores Oliveira et al, (2022), fornece uma visão onde a ausência de planejamento ou de plano de negócio, a falta de inovação no design ou desempenho dos produtos/serviços e o baixo nível de escolaridade dos empreendedores são determinantes relacionadas ao fator empreendedor, mas se identifica conexão com os atributos da própria empresa.

1.2 A CONTRIBUIÇÃO DA AUDITORIA INTERNA PARA A SUSTENTABILIDADE DAS PEQUENAS EMPRESA

A partir da análise dos três artigos, observa-se que a auditoria interna contribui diretamente para a sustentabilidade das pequenas empresas ao prover informações confiáveis para a tomada de decisão; prevenir e detectar fraudes e erros que comprometeriam a sobrevivência da empresa; fortalecer os controles internos e a governança corporativa; promover a adaptação da empresa às mudanças de mercado e exigências legais; apoiar a gestão estratégica, contribuindo para o crescimento sustentável.

A sustentabilidade das pequenas empresas está diretamente ligada à sua capacidade de se manterem competitivas, adaptarem-se às constantes mudanças do ambiente de negócios e garantirem a eficiência de suas operações. Nesse contexto, a auditoria interna surge como uma ferramenta estratégica fundamental, capaz de contribuir significativamente para a consolidação e perpetuação dessas organizações.

Conforme Flozino e Silvério (2014), a auditoria interna representa uma função independente dentro da estrutura empresarial, cuja principal missão é examinar, avaliar e monitorar as atividades da organização. Nas pequenas empresas, a atuação da auditoria interna é decisiva, uma vez que proporciona segurança e confiabilidade às informações geradas, além de assegurar que os procedimentos internos estejam sendo realizados conforme as políticas definidas pela gestão.

O fortalecimento dos controles internos é apontado como uma das principais contribuições da auditoria interna para a sustentabilidade das pequenas empresas. De acordo com Souza (2023), muitas pequenas organizações não dispõem de sistemas de controle formalizados, o que as torna vulneráveis a erros, fraudes e ineficiências operacionais. A auditoria interna, nesse sentido, atua como um instrumento de prevenção e detecção de irregularidades, mitigando riscos que podem comprometer a continuidade do negócio.

Além disso, destaca-se que a auditoria interna atua na revisão e avaliação dos controles internos, monitorando a conformidade dos processos e assegurando a proteção do patrimônio empresarial. Assim, constitui-se como um pilar para a sustentabilidade, na medida em que promove a eficiência operacional e previne riscos que possam comprometer a continuidade do negócio. Outro aspecto relevante é que a auditoria interna promove a melhoria contínua dos processos internos, ao identificar pontos de ineficiência e propor soluções para otimizar recursos e reduzir desperdícios.

Esta atuação está diretamente alinhada com o conceito de sustentabilidade empresarial, que abrange não apenas a dimensão ambiental, mas também a eficiência econômica e a responsabilidade social.

Além disso, conforme apontado por Oliveira et al. (2022), a ausência de práticas eficazes de gestão e controle é um dos principais fatores que levam à alta taxa de mortalidade das micro e pequenas empresas. Nesse cenário, a auditoria interna desempenha um papel preventivo, auxiliando os gestores na identificação de ameaças e oportunidades, fomentando o planejamento estratégico e garantindo maior estabilidade frente às oscilações do mercado.

Assim, conclui-se que a auditoria interna não apenas contribui para a integridade e a segurança das operações, mas também se constitui como um elemento-chave para a promoção da sustentabilidade das pequenas empresas, assegurando sua competitividade e longevidade no mercado.

6 CONSIDERAÇÕES FINAIS

A partir da análise realizada neste estudo, conclui-se que a auditoria interna representa um instrumento essencial para a sustentabilidade e a prevenção de fraudes nas pequenas empresas. Sua implementação proporciona a criação de ambientes organizacionais mais controlados, éticos e eficientes, contribuindo diretamente para a credibilidade das informações financeiras, o fortalecimento dos controles internos e a mitigação de riscos que podem comprometer a continuidade das operações.

Observou-se que, embora as pequenas empresas desempenhem papeis fundamental na economia brasileira, muitas delas ainda negligenciam práticas estruturadas de auditoria interna, tornando-se vulneráveis a erros, fraudes e má gestão. Nesse cenário, a auditoria interna emerge não apenas como um mecanismo de verificação, mas também como uma ferramenta estratégica de apoio à tomada de decisão, prevenção de perdas e promoção da sustentabilidade organizacional.

O estudo destaca a importância da conscientização dos empresários sobre a relevância da auditoria como uma ferramenta estratégica. A adoção de práticas contábeis e auditoriais eficientes pode não apenas melhorar a gestão interna, mas também atrair a confiança de investidores, credores e órgãos reguladores, criando um ambiente propício para o crescimento e a longevidade das pequenas empresas.

Portanto, a integração da auditoria interna com a contabilidade simplificada se configura como uma estratégia poderosa para a maximização da eficiência operacional e a promoção da sustentabilidade das pequenas empresas no cenário atual. A implementação de soluções simplificadas e o uso de ferramentas adequadas são passos importantes para a construção de um futuro financeiro mais sólido e seguro.

Por fim, apesar dos avanços alcançados, durante o estudo foi possível identificar algumas limitações, como a busca de artigos relevantes, no tema principal, o que tornou necessário estender a busca para os últimos 9 anos 2014- 2023, para poder obter recursos suficientes, para o desenvolvimento do artigo, o que pode ter influenciado nos resultados e, assim sugere-se a necessidade de realização de mais trabalhos sobre esta temática a serem aplicadas em pesquisas futuras.

Em síntese, espera-se que este trabalho contribua para a ampliação do conhecimento sobre o tema relevante, incentivando a realização de novas pesquisas capazes de confirmar ou fortalecer as conclusões aqui apresentadas.

5 REFERÊNCIAS

AHLAWAT, S. S.. Management accounting systems and organizational fraud: A systematic review and research agenda. Accounting, Auditing & Accountability Journal, v.32, n.1, p.319-350, 2019. ALBRECHT, W. S.. Fraud Examination. Cengage Learning, 2019.

ACHARYA, V.. Fraudulent financial reporting and employee attitudes. Journal of Accounting Research, v.56, n.2, p.585-623, 2018.

ALBERTON, A. Auditoria: um enfoque gerencial. São Paulo: Atlas, 2002.

ALMEIDA, M. A. Auditoria: teoria e prática. São Paulo: Atlas, 1996.

BÉDARD, J. et al. Internal control quality: A synthesis of the literature. Journal of Accounting Literature, v. 37, p. 1-20, 2017.

DENZIN, Norman; LINCOLN, Yonna. A disciplina e a prática da pesquisa qualitativa. In: e col. O Planejamento da pesquisa qualitativa: teorias e abordagens. [Informação adicional sobre publicação].

FIGUEIREDO, Sandra et al. Controladoria: teoria e prática. São Paulo: Atlas, 1997. FRANCO, H.; MARRA, E. Auditoria contábil. 4. ed. São Paulo: Atlas, 2001.

FLOZINO, A. V. B.; SILVÉRIO, F. H. Auditoria interna e sua importância para micro e pequenas empresas. Revista InterAtividade, v. 2, n. 2, 2014.

FRANCO, H.; MARRA, E. Auditoria contábil. 4. ed. São Paulo: Atlas, 2001. KUNZ, D.. A multidimensional perspective of the impacts of fraud on organizations. Accounting, Organizations and Society, v.80, p.1-20, 2020.

MARTINS, I.; MORAIS, G. Auditoria interna: função e processo. 1. ed. São Paulo: Áreas, 2007.

MARCONDES, R. Auditoria: conceitos e aplicações. São Paulo: Atlas, 2003.

OLIVEIRA, I. R. C.; ANDRADE, J. N. T.; SENA, L. H. S.; MOTA, L. O. Os desafios de sobrevivência das micro e pequenas empresas. Id on Line Revista de Psicologia, v. 16, n. 64, p. 203-213, 2022.

PORTAL DE AUDITORIA. Normas gerais de auditoria. Disponível em: http://portaldeauditoria.com.br/legislacao/normas/normasgeraisdeauditoria.htm.

SOUZA, A. W. A. A importância da implementação da auditoria interna na prevenção de fraudes em pequenas empresas. Revista Brasileira de Administração Científica, v. 14, n. 3, p. 90-100, 2023.

1Discente do Curso Superior de Ciências Contábeis da Faculdade Carajás.

2Discente do Curso Superior de Ciências Contábeis da Faculdade Carajás.