REGISTRO DOI:10.5281/zenodo.10144849

Bianca Rafaela de Souza Silva1;

Debora Pantoja da Silva2;

Marlana Brasil da Silva3;

Marcos André Abensur4

Winston de Araújo Teixeira5

Resumo: O presente estudo busca compreender o princípio ético na contabilidade, presente na codificação de ética Contábil, para destacar sua importância para o profissional contábil, e com base nesta hipótese, a relevância de colocá-lo em prática no trabalho do profissional contábil. O objetivo deste trabalho foi analisar e demonstrar por meio de pesquisas que enfatizam a importância da ética no profissional contábil. Esta proposta visa demonstrar a importância da codificação e das penalidades associadas que ele impõe àqueles que não seguem as regras. O conteúdo apresentado descreve a evolução da contabilidade e da importância deste profissional, traz uma breve explicação sobre ética e moral, reforça a importância da disciplina de ética para os profissionais contábeis e descreve a ética profissional e as leis civis, criminais, solidárias e responsabilidade. Nesta base, o estudo desenvolve-se segundo os seguintes métodos: Através de uma plataforma acadêmica digital, e formulário eletrônico de artigos científicos pré-selecionados, mas que correspondam ao objetivo desta investigação, e estes serão aplicados para o seu desenvolvimento, que visa demonstrar a importância deste princípio para o profissional contábil.

Palavras-chave: Ética Contábil, Código de ética do contador, evolução contábil, leis, penalidade.

ABSTRACT

This study aims to understand the ethical principle in accounting, present in the accounting ethics codification, to highlight its importance for the accounting professional, and based on this hypothesis, the relevance of putting it into practice in the work of the accounting professional. The objective of this work was to analyze and demonstrate through research that emphasizes the importance of ethics in the accounting professional. This proposal aims to demonstrate the importance of codification and the associated penalties it imposes on those who do not follow the rules. The content presented describes the evolution of accounting and the importance of this professional, provides a brief explanation about ethics and morals, reinforces the importance of the discipline of ethics for accounting professionals and describes professional ethics and civil, criminal, solidarity and liability laws. On this basis, the study is developed according to the following methods: Through a search on the Google Scholar platform, Google Forms and pre-selected scientific articles, which correspond to the objective of this investigation, and these will be applied for its development, which aims to demonstrate the importance of this principle for the accounting professional.

1. INTRODUÇÃO

A ética teoriza, investiga e explica as modificações sucessivas do comportamento individual e comunitário do homem, considerando sua totalidade, diversidade e variedade, por isso, observa-se que a contabilidade tem o intuito de ser a mais precisa possível nas suas tomadas de decisões. Atualmente discute-se a conduta ética do profissional contábil, que por sua vez tem gerado preocupação, principalmente, pela ausência de valores éticos, ao indicar, cada vez mais, a intolerância social sobre abusos nos mais variados campos.

Segundo Cortella (2009, p. 102):

A ética é o que marca a fronteira da nossa convivência. […] é aquela perspectiva para olharmos os nossos princípios e os nossos valores para existirmos juntos […] é o conjunto de seus princípios e valores que orientam a minha conduta.

Nota-se na sociedade uma crescente preocupação com a falta de valores éticos, sendo esta, em grande parte, resultado de uma economia capitalista que induz a comportamentos antiéticos no ambiente profissional, gerando uma competição que envolve países, empresas, trabalhadores e profissionais (Corrêa; Ferreira; Shinzaki, 2005).

O exercício da atividade profissional, seja como autônomo ou assalariado, é regido por um Código de Ética Profissional6 (NBC PG 01, de 7 de fevereiro de 2019), o qual busca regular as relações entre os profissionais e a sociedade, não possibilitando ao profissional optar pela postura ética que julgue adequada na resolução de determinado dilema.

A conduta ética do contador deve seguir os padrões estabelecidos nos princípios éticos, elencados no Código de Ética Profissional do Contador, que regulamenta o exercício profissional da contabilidade. “O objetivo do código de ética para o contador é habilitar esse profissional a adotar uma atitude pessoal, de acordo com os princípios éticos conhecidos e aceitos pela sociedade”. (Lisboa, 2014, p. 61).

A ética profissional implica em assumir responsabilidades sociais perante aqueles com quem trabalhamos e que dependem de nosso conhecimento e prática profissional. Começa com a reflexão e deve ser iniciada antes da prática profissional. O professor é elemento-chave para que os princípios de igualdade de oportunidades, tolerância, justiça, liberdade e confiança na comunidade escolar inclusiva passem da reflexão à ação (Contreras, 2002)

A ética profissional tem papel importante na área contábil. Em seu conteúdo encontram-se regulamentações, limitações e procedimentos que levam a informações que facilitam na tomada de decisões de seus usuários, o que é necessário, para desenvolver a consciência social e profissional da pessoa, conduzindo-a para uma convivência harmoniosa, pois nota-se a preocupação com a perda nos valores éticos, ressaltando as dificuldades em seguir a ética, tanto no âmbito social quanto no profissional.

O presente estudo tem como objetivo principal identificar a importância da ética para o profissional contábil, a partir da análise da evolução da ciência contábil, da forma como está ciência é aplicada em relacionar o exercício da atividade contábil com o padrão ético de comportamento exigido pelos profissionais, evidenciando as dificuldades em seguir a ética, tanto no âmbito social quanto no profissional, de forma que ela está sendo vista como um complemento entre as virtudes de uma pessoa.

Este trabalho se mostra relevante para a academia, podendo servir de base para pesquisas futuras, além de identificar e apresentar a importância da ética para o profissional contábil.

Cada setor possui códigos de ética específicos que se aplicam aos fatos e situações relevantes do próprio setor e devem reportar com competência, integridade, objetividade e sigilo profissional. O CEPC7 (Código de Ética Profissional do Contador), traz os princípios éticos dos contadores em seu Artigo 2º: Responsabilidade com a sociedade e seus clientes, lealdade e paixão pela informação.

A contabilidade tem como foco o estudo dos ativos de uma entidade, desde sua concepção até suas modificações, passando pela análise dos fatos e registros contábeis, e pela elaboração das demonstrações financeiras. Tendo todas essas informações em mãos de forma confiável, o empresário/gestor pode estar mais bem preparado para lidar com o processo de tomada de decisão para aumentar sua lucratividade.

A tomada de decisão ética corresponde a um processo que abrange a identificação de um problema de natureza ética, a geração de alternativas e a escolha daquela que maximizará os mais importantes valores morais do indivíduo e, ao mesmo tempo, permitirá alcançar o fim pretendido. Implicitamente, nessa definição, está a percepção de que nem todos os valores podem ser maximizados simultaneamente. O indivíduo deve abdicar de alguns desses princípios para que outros sejam maximizados (GUY, 1990, p. 39).

De acordo com Sá (2010), ¨Todas as capacidades necessárias ou exigíveis para o desempenho eficaz da profissão são deveres éticos¨, percebe-se ocorrer no dia a dia da profissão contábil, situações previstas no CEPC, como a retenção de documentos com o intuito de receber honorários, ou até mesmo a redução no valor de honorários a fim de vencer a concorrência. Buscando maior compreensão da ocorrência de fatos que estejam em desacordo com o CEPC, realizou-se esta pesquisa.

Desse modo tem-se como pergunta de pesquisa “De que forma os profissionais contábeis aplicam o Código de Ética no exercício de suas atividades no dia a dia?”.

O conceito de ética profissional tem evoluído e aprimorado à luz das diversas realidades percebidas no mercado, incluindo a crescente consciência e a crescente procura dos consumidores por serviços que satisfazem plenamente os seus desejos e necessidades. (VIEIRA, 2006, p. 18). Posto isto, faz-se relevante trazer à baila o tema ora proposto com intuito de investigar a aplicabilidade do código de conduta pelos contadores.

A ética pessoal e profissional do contabilista tem como definição um conjunto de comportamentos humanos que decorrem dos conflitos e das necessidades da sociedade, onde a veracidade e a transparência são primordialmente exigidas na apresentação das demonstrações contabilísticas, no âmbito da administração pública, pois esta é a chamada questão de um dos princípios mais importantes para o bem comum.

O comportamento ético deve prevalecer independentemente de a conduta se dar no campo pessoal, na família, ou em qualquer outra situação. No aspecto profissional, não pode ser diferente.

O ser humano necessita valorizar suas próprias ações, na busca de desenvolvê-las com competência, habilidade, dentro de um grande espírito de responsabilidade e comprometimento, na busca sempre de fazer o melhor sem prejudicar o próximo. Por isso, a importância da cultura, do conhecimento e do contexto, no qual cada indivíduo em que a ética é a chave do sucesso é o diferencial do ser humano.

A postura da ética pessoal, segundo Matos (1996), evidencia que a visão transcendente ultrapassa uma postura ética, pois não é possível garantir o mínimo de segurança. Se não for ético, não corresponde à exigência social, isto é, não serve se não agir com ética.

Uma das características comuns desses códigos é o seu caráter coletivo. Os padrões de conduta neles estabelecidos são, de alguma forma, discutidos com os membros que compõem a respectiva classe profissional, gerando regras que devem ser respeitadas por todos. No caso do Código de Ética da Profissão Contábil (CEPC), constituído pela Resolução CFC nº. 803/1996, afirma-se que:

[…] nos últimos 5 (cinco) anos o Conselho Federal de Contabilidade vem colhendo sugestões dos diversos segmentos da comunidade contábil a fim de aprimorar os princípios do Código de Ética Profissional do Contabilista – CEPC. (CFC, 2003, p.78).

Este trabalho pretende contribuir para a sociedade de modo a ressaltar a relevância de um trabalho contábil ser realizado de forma ética e seus benefícios para um mercado e sociedade empresarial mais justos, baseando-se em conceitos já existentes, dos quais atualmente nossa sociedade carece de informação.

Também é válido lembrar a importância da discussão sobre os conceitos éticos dentro do meio acadêmico, logo no início da formação do profissional, valores éticos importantes que farão parte da composição de seu fazer profissional enquanto contador.

Considerando as raízes da cultura brasileira, em certa medida baseadas na parte antiética, especialmente por parte de dirigentes políticos, a situação do Brasil é conhecida mundialmente como um país com alto índice de corrupção.

Desde os dias de hoje as frequentes atitudes antiéticas causadas como: “Caixa 2”, “Mensalão”, “Balanços Fraudulentos” entre outros, têm causado muitas revoltas na população brasileira que está assistindo e exigindo explicações de seus governantes e do judiciário, especialmente na aplicação da ética. Dessa forma, o mesmo ocorre com os contadores, pois a transparência dos relatórios financeiros da administração pública é de sua responsabilidade.

Portanto, o fundamento é a criação, conhecimento, estudo e aplicação adequada de um código de ética em todas as profissões, como o código de ética do profissional contador, que foi instituído para destruir as antiéticas que corrompem a classe. Os referidos códigos contribuem efetivamente para extinguir um dos maiores problemas do Brasil, que é a falta de ética acompanhada de corrupção.

Este trabalho buscou refletir sobre as considerações éticas necessárias para fundamentar a ação humana, importante para a administração pública, pois a conscientização da necessidade de priorizar a formação e o desenvolvimento de pessoal, resultando em melhor qualidade e produtividade em Nos serviços oferecidos, destaca-se a importância do ser humano nas relações profissionais, que deve estar na base de todo processo de intervenção no campo interdisciplinar da contabilidade.

Os objetivos específicos apresentam características sobre: Como demonstrar a importância da ética para o profissional contábil que atua na cidade de Manaus; Identificar de que forma, a ética profissional e a transparência são de grande relevância para o desenvolvimento das atividades futuras e discutir as penalidades impostas às infrações cometidas pelo contador quando há uma violação do Código de Ética Profissional.

O objetivo principal deste estudo é analisar a conduta ética dos profissionais contábeis no desenvolvimento da atividade e prestação de serviço na cidade de Manaus.

2. REFERENCIAL TEÓRICO

Este capítulo apresenta conhecimentos sobre o conceito de ética, desde a sua inserção na sociedade em geral, até à sua regulamentação no âmbito profissional da contabilidade, tendo em conta as obrigações, proibições e sanções previstas em código específico. Nalini (2011, p. 308) enfatiza que a ética deve ser uma cautela em todas as profissões e que a disciplina da ética deve ser transversal a todos os cursos para priorizar responsabilidades.

2.1 Conceito de ética

A origem da palavra ética segundo Stukart (2004) “vem do grego ethos, que significa estudo de juízos referentes à conduta humana”. Ela analisa o que o homem deveria fazer e não o que faz.

Silva (1995) explica sua origem da seguinte forma:

Aristóteles a empregou pela primeira vez para denominar um dos seus livros, Ética a Nicômaco, onde descrevia que a ética existe, sempre, para a busca incessante da felicidade, da virtude, da prudência e da Justiça, cultivada pelos homens.

A ética, como ciência, tem por objeto o comportamento humano inserido na sociedade. Segundo Vazquez (1995), a ética se define como “ciência do comportamento moral dos homens na sociedade”. Lisboa (1997), define a ética como um “ramo da filosofia que lida com o que é moralmente bom ou mal, certo ou errado”.

De modo semelhante, Lisboa (1997) afirma que o termo ética tem diversos significados, ou seja, é tudo que está em conformidade com os princípios de conduta humana de acordo com o uso comum; serve como indicativo do conjunto de normas; é a expressão única do pensamento correto, sendo expressa em princípios válidos para todo e qualquer pensamento normal e sadio.

Lisboa (1997), ainda afirma que “os filósofos se referem à ética para denotar o estudo teórico dos padrões de julgamento morais inerentes às decisões de 4 cunho moral, tal como os físicos usam o termo física para aludir a investigação das interações”.

Segundo Nalini (2013), “o objeto da ética é a moralidade positiva, ou seja, o conjunto de regras de comportamento e formas de vida por meio das quais tende o homem a realizar o valor do bem”

2.2 Ética e a sociedade

A sociedade pode ser definida como o meio no qual duas ou mais pessoas convivem a fim de atingir seus objetivos. Lisboa (2012) complementa que podemos dividir as sociedades em grupos, como sociedade matrimonial, profissional, religiosa, de lazer, saúde ou militar, e cada indivíduo estará inserido em conformidade com suas escolhas e condições de vida. Nalini (2011, P. 262) define sociedade como “uma união moral estável de uma pluralidade de pessoas propostas a atingir finalidades comuns, mediante utilização de meios próprios”. E ainda complementa que toda a conduta antiética que não estiver estipulada em código de conduta, acaba por se tornar permitida. Lisboa (2012) justifica que a responsabilidade profissional social do contabilista é apenas uma amplificação da responsabilidade profissional pessoal, pelo fato de vivermos em sociedade.

2.3 Ética e moral

Ética e moral são expressões muito utilizadas no cotidiano, mas suas definições constituem uma tarefa difícil (Guilhem e Figueiredo, 2008). Além disso, essas expressões são utilizadas comumente como sinônimos, por ser empregadas em diversos contextos sociais (Velayutham, 2003; La Taille, 2010). Apesar da ética ter uma ligação íntima com a moral, não devem ser confundidas (Vázquez, 2011). Guilhem E Figueiredo (2008) destacam que essa confusão entre os termos se iniciou, em grande parte, com os variados significados do termo primitivo ‘éthos’ e de sua tradução ao latim por mos, os quais podem ser entendidos como morada ou abrigo, caráter ou índole e hábitos ou costumes. O entendimento de ética, neste estudo, deriva do ethos, vinculado aos hábitos, costumes e tradições.

As palavras ética e moral possuem a mesma origem grega das palavras ethos e mores, que se referem a hábitos e costumes (Lisboa, 2012). Para Boff (2003), a Ética é o ramo da filosofia que orienta os indivíduos através de princípios e convicções, tornando-o de boa índole e caráter. Já a moral parte dos nossos hábitos e costumes, que podem ser questionados pela Ética.

Para Lisboa (2012, p. 24) “a moral, como sinônimo de ética, pode ser conceituada como o conjunto das normas que, em determinado meio, granjeiam a aprovação para o comportamento dos homens”. Em complemento, a ética ou a moral dos indivíduos, tem relação com o que elas pensam ser certas ou erradas, e não com o que fazem efetivamente. Nalini (2011) destaca que a moral é o objeto da ética, considerando a ética, a ciência.

Boff (2003, p.37) salienta que “uma pessoa pode ser moral (segue os costumes até por conveniência), mas não necessariamente ética (obedece a convicções e princípios) ”. Camargo (2004) conclui que o Código de Ética Profissional poderia ser chamado de Código de Moral Profissional.

2.4 Ética e a lei

Lisboa (2012, p. 127) refere-se a lei como um conjunto de “regras necessárias para viver-se em harmonia e promover o desenvolvimento”, promovendo a estabilidade social. Ela é o instrumento ético que conduz o indivíduo, e consequentemente a nação, e não pode ser desobedecida, ou torna-se nula. Para assegurar sua eficácia, as fiscalizações e penalidades são previstas e executadas por agentes de cada setor.

Camargo (2004) cita que toda lei deve estar em concordância com a dignidade do ser humano, priorizando a justiça de forma estável, para que não seja facilmente modificada. A lei é considerada um instrumento ético, pois conduz o indivíduo a se portar conforme os padrões morais estabelecidos como sadios para a nação (Lisboa, 2012). O autor destaca que os crimes na área contábil são motivados pelo enriquecimento pessoal, fazendo com que a formação ética do profissional seja inferior à necessidade de burlar a lei em benefício próprio.

Nem tudo o que é moralmente aceito (por um grupo, por uma maioria ou hegemonia coletiva) pode ser chamado de eticamente aceitável (Bittar, 2016, texto digital). Os códigos de ética não eliminam a ocorrência de fraudes, tampouco acarretam punição em todos os casos (Lisboa, 2012).

As normas morais interagem com as normas jurídicas, podendo convergir ou divergir entre si, e pode ocorrer de uma ação ser coincidentemente ética, e juridicamente relevante (Bittar, 2016). 17

O direito nasce, convive e permanece pela moral, criando e alterando os conceitos e normas ao longo do tempo, exercendo um papel fiscalizador e moralizador nas atitudes do ser humano. Bittar (2016) ainda destaca que o direito pode coibir uma ação, ou incentivá-la, protegendo o patrimônio material do indivíduo, bem como sua personalidade (moral).

Quando se diz que a ética é anterior à jurídica, se quer dizer que ela pode evitar que se recorra à justiça institucional, e quando se diz que está acima, é porque se está conciliando os interesses divergentes (Bittar, 2016 texto digital). A lei visa orientar e fiscalizar os comportamentos bons e ruins, ou seja, aqueles que são aceitos pelo regulamento e sociedade, e aqueles prejudiciais à terceiros (Lisboa, 2012). Um código de ética abrange princípios e regras específicos para cada profissão, e o Código de Ética do Contabilista está previsto na Resolução CFC nº 803/96 de 10/10/1996.

2.5 Ética na profissão

No meio empresarial, a ética profissional é um padrão de conduta baseado na moral, utilizado para distinguir o aceitável do inaceitável (Ferrel, Fraedrich e Ferrel, 2001). Também pode ser definida como um conjunto de regras e princípios que abrange as responsabilidades entre os profissionais, seja enquanto colegas, clientes ou a sociedade em geral (Otalor e Eiya, 2013). O profissional ético realiza escolhas por meio das consequências de ações alternativas, portanto, as orientações gerais da ética podem explicar e levar a compreender sua conduta (Onyebuchi, 2011).

Para que as profissões sejam respeitadas e valorizadas é preciso, em primeiro lugar, que cada profissional, independentemente da profissão, valorize a ética para que a sociedade se conscientize do poder que aquela profissão tem.

Lisboa (1997), no meio profissional, o argumento mais relevante que pode ser utilizado para que todos compreendam a importância da ética, válido para qualquer profissão, é o de que, caso a sociedade em geral não perceba a disposição dos profissionais em proteger os valores éticos, certamente ela passará a não acreditar na profissão

Segundo o Código de Ética Profissional (2011), “a ética deve ser a base da construção da vida profissional”. Exercer a profissão com zelo, diligência e honestidade é dever de todo o profissional da contabilidade comprometido com a sociedade, com os colegas e a classe”.

Castro (2009), as atitudes e ações humanas constituem um reflexo das crenças e valores que normalmente estão em conformidade com os princípios de conduta humana: moral, certo, justo, bom, honesto. Um bom profissional, eticamente falando, é aquele que exerce suas virtudes em favor do crescimento e desenvolvimento da sociedade. Já dizia Aristóteles: “o homem virtuoso é aquele que mergulha no desenvolvimento integral de suas faculdades.”

2.6 Ética na contabilidade

Sá (2010) afirma que o profissional contábil “é uma das profissões mais antigas do homem, evoluiu com a sociedade e hoje se situa entre as mais requeridas e as mais difundidas, pois toda empresa e toda instituição precisam, obrigatoriamente, destes serviços”.

Segundo Lisboa (1997), é impossível desvincular contabilidade de ética, para que exista um equilíbrio e bom direcionamento da sociedade impossibilitando que alguém se prejudique.

A contabilidade tem como característica ser uma ciência que, de acordo com Zancanela (2009), “estuda e controla o patrimônio da pessoa física e jurídica”. Este patrimônio consiste em um conjunto de bens, direitos e obrigações, e a contabilidade tem a obrigação de controlá-lo.

A partir destas citações, percebe-se o quanto a contabilidade é importante para as organizações, independentemente se é de pequeno ou grande porte. Sem a contabilidade devidamente feita, a empresa acaba sendo considerada sem identidade, sem condição de atuar no mercado, pois ela possui ferramentas imprescindíveis para o andamento das organizações e sem levantamentos de mercado, é esperada que não vá a diante.

2.7 O profissional contábil

O profissional da contabilidade precisa apresentar diversas características, entre elas está a perseverança, tenacidade e principalmente honestidade. A ética está intimamente ligada ao conceito de honestidade. A ética para o profissional da contabilidade exige comportamentos adequados no exercício de suas atividades profissionais (Moreira, 2012).

O profissional da contabilidade lida constantemente com informações, sendo está a sua principal ferramenta de trabalho. Diante disso, na maioria das vezes esse profissional lida com informações sigilosas, garantir que essas informações estão sob o cuidado necessário e que sejam preservadas, é a obrigação desse profissional (Lisboa, 2010).

O Conselho Federal de Contabilidade aprovou um código de ética do profissional contador de acordo com a resolução CFC N° 803/1996, vindo com o intuito de trazer atribuições e deveres no exercício das atividades desse profissional. Veio também com a finalidade de aprimorar os princípios do Código de Ética Profissional do Profissional da Contabilidade -CEPC.

Pode-se compreender que o profissional contabilista é quem a pessoa, física ou jurídica. deve depositar muita confiança, não somente por ter acesso aos números da empresa, incluindo o seu faturamento, mas pela importância diferencial que tem a sua função como fator determinante do sucesso da empresa (Vieira, 2009).

A ética do profissional da contabilidade também se estende aos deveres do contador em relação aos colegas e à classe a que ele pertence. Posteriormente esse código foi aperfeiçoado com as edições seguintes que culminaram no novo código de ética que foi aprimorado e substituído.

De acordo com o artigo 9″ Resolução CFC n” 1.307/10, de 09/12/2010 “A conduta do Profissional da Contabilidade com relação aos colegas deve ser pautada nos princípios de consideração, respeito, apreço e solidariedade, em consonância com os postulados de harmonia da classe.

Seguindo essa premissa é importante salientar que para o exercício da profissão de contador, não basta apenas a preparação técnica, ele também deve aliar os princípios e valores morais e éticos aplicáveis a sua profissão, de modo a trazer informações transparentes e verdadeiras.

Contudo é preciso que o profissional da contabilidade exerça sua profissão com uma conduta ética. Seguindo as normas ditadas para o exercício da sua profissão, não sendo influenciado de maneira negativa pelas organizações, não devendo fraudar informações ou deixar de expor a real situação patrimonial da organização.

2.8 Conceito, evolução e objetivo do código de ética profissional do contador

A sociedade atual tem manifestado uma crescente preocupação provocada pela falta de valores éticos em que o lucro se torna um dos principais fatores que levam aos comportamentos antiéticos no ambiente profissional. O profissional contábil, assim como qualquer outro, deve exercer seu ofício combinando competência e ética, ou seja, deve ser correto, honesto e sincero na abordagem de seu trabalho, além de abster-se de qualquer conduta que possa trazer descrédito à sua classe. (Castro, Willian- 2009).

O profissional contábil enfrenta um grande desafio: distinguir os limites da honestidade e dignidade de seus atos. Ele deve saber identificar, com precisão, quais os princípios morais que nortearão sua conduta uma vez que os princípios éticos aplicáveis à profissão contribuem de forma direta para o crescimento e desenvolvimento econômico e social do País. (Castro, Willian- 2009).

O profissional contábil é aquele cuja atividade, basicamente, é a prestação de serviços, tendo como função o fornecimento de informações úteis para a tomada de decisões inerentes às tendências futuras das entidades.

Segundo Fortes (2002):

Os contabilistas, como classe profissional, caracterizam-se pela natureza e homogeneidade do trabalho executado, pelo tipo e características do conhecimento, habilidades técnicas e habilitação legal exigidos para o seu exercício da atividade contábil. Portanto, os profissionais da contabilidade representam um grupo específico com especialização no conhecimento de sua área, sendo uma força viva na sociedade, vinculada a uma grande responsabilidade econômica e social, sobretudo na mensuração, controle e gestão do patrimônio das pessoas e entidades.

A prática da ética pelos contadores traz grande perspectiva de valorização e crescimento da profissão, tendo como resultado o conhecimento, o respeito e a credibilidade de seus usuários.

Para Fortes (2002): “O código de ética profissional do contabilista, como fonte orientadora da conduta dos profissionais da classe contábil brasileira, tem por objetivo fixar a forma pela qual se devem conduzir os profissionais da contabilidade, sobretudo nos exercícios das suas atividades e prerrogativas estabelecidas na legislação vigente.”

Lisboa (1997) afirma que o código de ética deve conter preceitos que versem sobre obrigações do grupo organizado. São eles:

- Competência: deve manter um alto nível de competência profissional, aperfeiçoando- se com treinamentos constantes, adequar-se às leis e disponibilizar relatórios claros e completos; 9

- Sigilo: guardar segredo de todas as informações, deixar claro aos funcionários que também deverão ter sigilo e jamais tirar proveito próprio de informações confidenciais;

- Integridade: evitar conflitos de interesse, recusar gratificações ou presentes, não tomar nenhuma atitude que possa prejudicar a empresa de alcançar os objetivos de forma ética, comunicar à empresa qualquer informação ou julgamento;

- Objetividade: deve ser adotada uma linguagem clara e objetiva e evidenciar qualquer informação que seja importante para o usuário do relatório financeiro.

Em 1970, atendendo determinação expressa no art. 10 do Decreto 1.040/69 foi aprovado, mediante a Resolução n° 290, o código de ética profissional do contabilista. E, em 1996, o Conselho Federal de Contabilidade editou a resolução n° 803 aprovando o código que hoje está vigente.

Em relação ao Código de Ética, Vargas (2012) afirma que, “o código deve ter uma imposição autoritária visando que seus seguidores o tenham como lei moral, devendo ser seguido por todos os colaboradores dentro da organização”.

Assim, o Código de Ética do Contabilista determina que conceitos básicos de direitos e deveres sejam cumpridos, não admitindo erros, pois a desobediência das regras estabelecidas implica punições pelo Tribunal de Ética, formado, por exemplo, pelos conselheiros dos CRCs.

2.9 Penalidades

O descumprimento desta norma pode implicar, de acordo com a gravidade:

- advertência reservada (explicar cada uma em uma linha ou duas);

- censura reservada ou

- censura pública.

O contador pode requerer desagravo público ao CRC quando atingido, pública e injustamente, no exercício de sua profissão.

As sanções éticas podem ser classificadas em atenuantes ou agravantes. O CEPC considera como atenuantes: ação desenvolvida em defesa de prerrogativa profissional, ausência de punição ética anterior, prestação de serviços relevantes à contabilidade e aplicação de salvaguardas. Já as agravantes podem ser: ação ou omissão que macule publicamente a imagem do contador e punição ética anterior transitada em julgado.

Segundo dados do da Cartilha de Fiscalização do CRCRS (2014, texto. digital), as infrações mais frequentes cometidas pelo profissional contábil referem-se à: retenção de documentos, falta de escrituração contábil, emissão de DECORE sem base legal, incapacidade técnica, falta de elaboração de contrato de prestação de serviços ou situação irregular junto ao CRC.

3. METODOLOGIA

A abordagem deste trabalho será aplicada por meio de um questionário, que pretende responder acerca da importância da ética para o profissional contábil e contendo as seguintes perguntas: “Seus valores pessoais estão acima dos valores da sua profissão?”; “Você seria capaz de descumprir o Código de Ética por algum tipo de vantagem econômica financeira?”; Você acha que o profissional contábil que descumpre o Código de Ética deve ter seu registro no CRC cancelado?”; “Em que situação você descumpriria o Código de Ética a pedido de seu cliente ou empregador? “Você acha justo o Contador ser responsabilizado administrativo, civil e penalmente pelo descumprimento do Código de Ética?”, que foram construídas com o objetivo de apurar as respostas onde os participantes serão os contadores da cidade de Manaus.

As perguntas e os questionamentos sobre como o contador aplica a ética em suas atividades, foram realizados com o objetivo de análise e correlação com o referencial teórico, que por sua vez foi levantado através de revisão bibliográfica a partir livros, sites e artigos sobre o tema: Ética, Código de Ética do profissional contábil, normas do Conselho Federal de Contabilidade e Princípios de administração através do direito administrativo, bem como pesquisas por meios eletrônicos, tais como, mas não limitados a: Internet, sites, monografias, trabalhos de acabamento.

4. PROCEDIMENTOS DE COLETA DE DADOS

Com o propósito de conceder melhor observação e entendimento das informações examinadas, evidenciam-se as análises dos resultados obtidos, permitindo detalhar o conhecimento sobre o mesmo e, assim disponibilizar subsídios para futuras investigações sobre o objeto estudado. Os dados primários desta pesquisa são provenientes do questionário realizado por meio da plataforma do Google Forms no dia 16 a 31/10/2023, com perguntas objetivas para entender “A importância da ética para o profissional contábil – um estudo na cidade de Manaus “

4.1 Análise de resultado

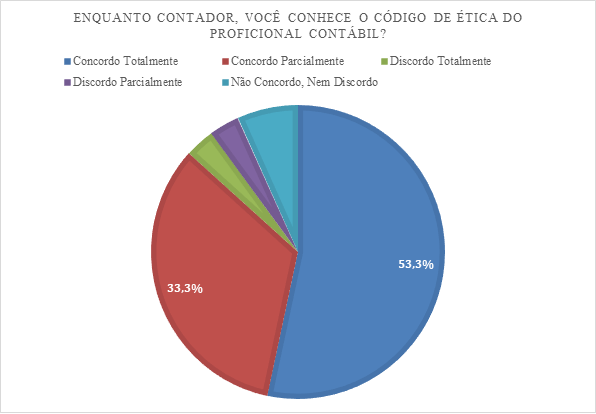

Gráfico 1: Enquanto Contador, você conhece o Código de Ética do Profissional Contábil?

Fonte: Questionário Google Forms. (2023)

A partir dos resultados apresentados no gráfico em anexo, pode-se analisar que mais da metade dos cadastrados na cidade de Manaus, 53,3% possuem conhecimento baseado no código de ética de sua profissão, 33,3% possuem conhecimento, mas não tão aprofundado. Existe um grupo de contabilistas com 6,6% que não têm conhecimento do código e os restantes 3,3% com respostas neutras quanto ao conhecimento do código de ética do contabilista. A disparidade observada pode ser explicada pelo fato de a enquete ter sido realizada onde as respostas foram bastante diferentes e diversificadas, enquanto este estudo buscou conhecimentos pertinentes ao código de ética da sua profissão.

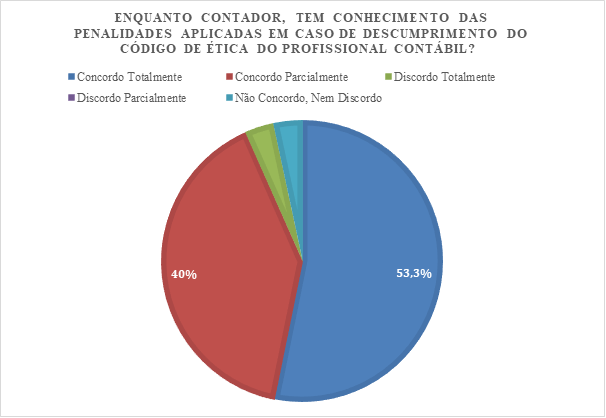

Gráfico 2: Enquanto Contador, tem conhecimento das penalidades aplicadas em caso de descumprimento do Código de Ética do Profissional Contábil?

Fonte: Questionário Google Forms. (2023)

O Gráfico 2 acima mostra que 53,3% dos controladores examinados consideram ter o conhecimento que o descumprimento do código de ética do contador pode gerar. 40 % demonstram, em parte, que estão cientes de certas sanções que podem emergir do incumprimento. 6,6% dos controladores não acreditam que violações da codificação possam levar a simples punições. ou sério.

O Código de Ética do Contador forma-se um conjunto de normas e regras destinadas a determinar a correta conduta dos profissionais contábeis no exercício da atividade profissional contábil e estipula as responsabilidades, proibições e permissões dos contadores. O incumprimento do Código de Ética dos Contabilistas poderá resultar em medidas disciplinares impostas pela Comissão Regional de Contabilidade (CRC). As penas variam consoante a gravidade da infração e podem incluir multas, advertências retidas, reprimendas retidas, reprimendas públicas, suspensão do exercício profissional e cancelamento do registo profissional.

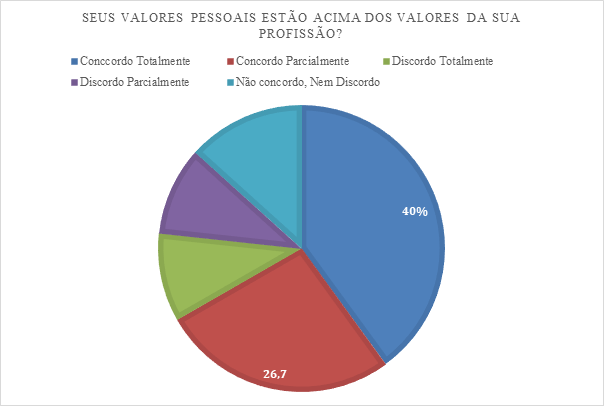

Gráfico 3: Seus valores pessoais estão acima dos valores da sua profissão?

Fonte: Questionário Google Forms. (2023)

Ao serem questionados se seus valores pessoais são superiores aos valores da sua profissão, 40% concordaram com a afirmação, indicando que segundo a percepção dos entrevistados concordam fortemente com os valores deste percentual. 26,7% concordam parcialmente, enquanto 10% discordam fortemente, 10% discordam e 13,3% nem concordam nem discordam, indicando que os estudantes não valorizam mais seus valores do que sua vida profissional.

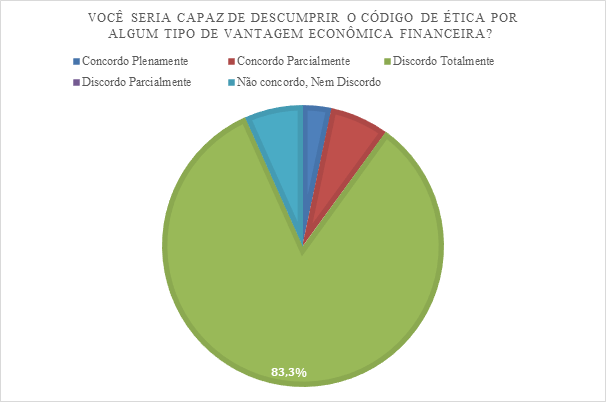

Gráfico 4: Você seria capaz de descumprir o Código de Ética por algum tipo de vantagem econômica financeira?

Fonte: Questionário Google Forms. (2023)

Como demonstrado acima verifica-se que a maioria dos contadores com 83,3% não concordam com essa atividade ilegal, não seriam capazes de se corromperem por alguma vantagem financeira, tendo uma minoria de 3,3% dos contadores se renderia em descumpriria o código de ética em troca de alguma vantagem oferecida por cliente ou chefe, tendo 6,7% dos contadores que concordam parcialmente e o outro grupo com 6,7% que prefeririam não opinar em caso de descumprimento. Uma comparação importante com a questão anterior é que um profissional não pode estabelecer relações comerciais com pessoas ou organizações envolvidas em atividades ilegais.

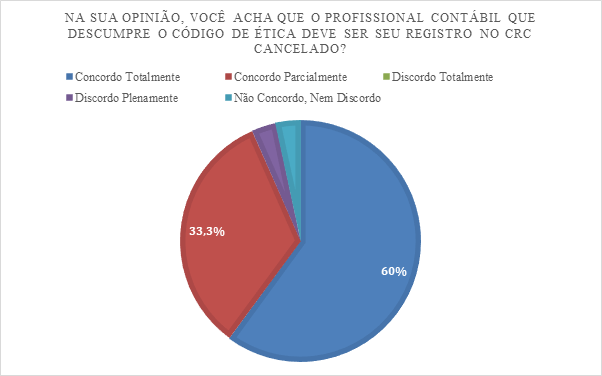

Gráfico 5: Na sua opinião, você acha que o profissional contábil que descumpre o Código de Ética deve ser seu registro no CRC cancelado?

Fonte: Questionário Google Forms. (2023)

De acordo com os resultados obtidos, pode-se observar que a relação ao cancelamento do CRC ao descumprimento do Código de Ética, as respostas concordam totalmente com essa posição somam mais da metade das respostas obtidas, sendo em 60%, significando que seria uma decisão positiva para que as atividades do profissional contábil sejam exercidas conforme manda as leis que regem o Código de Ética do Contador, 33,3% concordam parcialmente, 3,3% discordam parcialmente, e 3,3% não concordam ou discordam. Há uma grande porcentagem de respostas em acordo da posição de cancelar o CRC do profissional que descumpre as leis do CEPC.

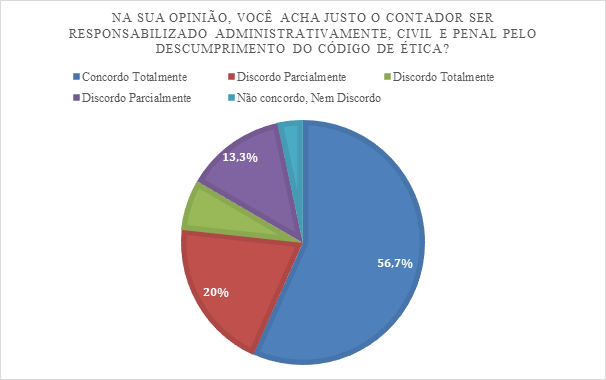

Gráfico 6: Na sua opinião, você acha justo o Contador ser responsabilizado administrativamente, civil e penal pelo descumprimento do Código de Ética?

Fonte: Questionário Google Forms. (2023)

O gráfico mostra informações sobre a regularidade das penalidades administrativas, Civil e Penal que o profissional deve ser responsabilizado ao descumprir o Código de Ética, sendo que 56,7% das respostas foram que concordam totalmente em achar justo que sejam aplicadas as penalidades, 20% concordam parcialmente, 13,3% discordam parcialmente, 6,7% discordam totalmente, e 3,3% não concordam ou discordam. O cenário em questão é que o descumprimento do Código de Ética é tomado pelo profissional contador, onde sabe o que está sendo feito com total clareza ou apenas encobrindo algo, sendo com mais da metade resposta que concordam que é justo que o Contador tenha que sofrer penalidades ao descumprir a lei.

5. CONSIDERAÇÕES FINAIS

A presente pesquisa teve como objetivo geral a análise da importância da ética para o profissional contábil e do conhecimento sobre o CEPC (Código de Ética Profissional do Contador), através da percepção dos estudantes de ciências Contábeis. Os objetivos específicos foram calcular o percentual e a quantidade com o objetivo pesquisar saber o grau de conhecimento dos contadores sobre o código de ética de sua profissão, e mostrarmos a importância da ética ser aplicada no seu dia a dia e em sua carreira profissional.

Em resumo, nesta pesquisa comprovou-se que os contadores em Manaus possuem uma percepção assertiva acerca da importância da aplicação do CEPC, de acordo com a realidade exposta. Foi possível visualizar a importância da Ética para o profissional contábil. A ética significa trabalhar com honestidade, transparência, integridade, seguir as normas e regras que a legislação impõe aos profissionais independentes da área a ser seguida na profissão, significa exercer um bom trabalho pensando sempre na satisfação de clientes, colegas de classe, colaboradores e fornecedores, é a forma usada pela pessoa para organizar sua vida em sociedade.

Nos dias de hoje, além de todas as exigências que um profissional contábil tem, é imprescindível que a ética esteja presente como um requisito básico para a sua atuação como profissional e como ele leva em consideração o Código de ética em seu trabalho.

Ética é o processo feito pelo ser humano de transformar em normas/regras práticas os valores surgidos no grupo e na cultura em que vive, identifica-se que a ética profissional são normas de conduta que deverão ser colocadas em prática no exercício da profissão, devendo guiar o profissional através de seus deveres e obrigações, bem como as punições. Praticar a conduta ética no exercício da profissão é inevitável, pois envolve princípios e valores dos indivíduos, demonstrando que ser ético é tão importante quanto ser capaz para a valorização da classe contábil.

Kraemer (2001) afirma que para adquirir confiança pública e poder exercer o seu real papel numa economia de mercado, é necessária a utilização do código de ética, e que os profissionais que não o seguirem sejam identificados e punidos. Também de grande importância é o sigilo durante toda execução do serviço prestado, não o divulgando em qualquer circunstância, apenas quando houver obrigação legal de fazê-lo.

Com isso apresentou-se a importância de seguir a legislação em qualquer profissão em especial na profissão contábil, o Código de Ética Profissional do Contador está relacionado com problemas que surgem na prática da profissão, envolvendo opiniões de órgãos competentes e associações profissionais, o código é a fonte onde os profissionais procuram sanar todos os problemas que possam aparecer. São requisitos para um bom contador, a transparência, integridade e lealdade pois mostram a conduta profissional diante da sociedade do comportamento social até o comportamento individual, sendo assim através do comportamento ético a profissão se destaca sendo valorizada no campo profissional.

6Disponível em: https://www.crcdf.org.br/portal/wp-content/uploads/2021/06/NBCPG01-NOVO-CODIGO-DE-ETICA-2019.pdf. Acesso em: 13 abr. 2023.

7Disponível em: https://www.portaldecontabilidade.com.br/legislacao/cepc.htm. Site. Acesso em: 20 mai. 2023.

REFERÊNCIAS

BERTE, Carla. A importância da ética contábil: uma percepção dos alunos do curso de ciências contábeis. 2019. Disponível em: https://www.univates.br/bduserver/api/core/bitstreams/0a88aeb2-792c-4b69-b689-46cd6186f5fd/content. Acesso em 18 de março de 2023.

BORGES, Erivan; MEDEIROS, Carlos. Comprometimento e ética profissional: um estudo de suas relações junto aos contabilistas. Revista Contabilidade & Finanças. USP – São Paulo. N.44 – p. 60-71, maio/agosto 2007. Acesso em: 13 setembro de 2023.

CASTRO, Willian. A ética e o profissional contábil– 2009. Disponível em: https:// revista.crcmg.gov.br. Acesso em: 08 de junho de 2023.

CONTÁBIL, Jornal. A importância do contador para a sociedade. Jornal Contábil. São Paulo, 19 nov 2016. Acesso em: 10 setembro 2023.

CRCSC. 2023. Ética profissional. Disponível em: https://www.crcsc.org.br/servico/view/5.

FARO, 2023. A importância da ética na contabilidade para o profissional em formação. Disponível em: https://faro.edu.br/blog/etica-na-contabilidade/. Acesso em: 16 de março de 2023.

JUNIOR, Geraldo. A importância da Ética para a Profissão Contábil. Disponível em: Site: Meu Artigo. 2022. Disponível em: https://crcal.org.br/a-importancia-da-etica-e-da-confianca-na-profissao-contabil-e-tema-de-discussao-na-ifac/. Acesso em: 16 de março de 2023.

LISBOA, Lázaro Plácido. Ética Geral e profissional em Contabilidade. 2 ed. São Paulo: Atlas, 2012. Acesso em: 30 agosto de 2023.

NALINI, José Renato. Ética geral e profissional. 10. ed. Afiliada, 2013. Acesso em: 08 de junho de 2023.

OLIVEIRA, Antonio B. S. (Org.). Métodos e técnicas de pesquisa em contabilidade. São Paulo: Saraiva, 2003. Acesso em: 25 de agosto de 2023.

OLIVEIRA, Renata. Importância da ética na profissão contábil: a valorização do profissional contábil com base no código de ética. 2021. Disponível em: http://65.108.49.104/bitstream/123456789/320/1/IMPORT%C3%82NCIA%20DA%20%C3%89TICA%20NA%20PROFISS%C3%83O%20CONT%C3%81BIL_%20A%20VALORIZA%C3%87%C3%83O%20DO%20PROFISSIONAL%20CONT%C3%81BIL%20COM%20BASE%20NO%20C%C3%93DIGO%20DE%20%C3%89TICA1-compactado.pdf. Acesso em: 20 de março de 2023.

PEREIRA, Thomas Augusto Alves. A Ética Contábil no Cotidiano do Profissional Contabilista. 2017. 108 f. Monografia (Graduação) – Curso de Ciências Contábeis, Universidade Estadual do Sudoeste da Bahia (UESB), Vitória da Conquista, 2017. 25 de agosto de 2023.

SÁ, Antonio Lopes de. Ética Profissional. 9. ed. São Paulo: Atlas, 2010. Acesso em: 09 de junho de 2023.

SALVIANO, Lucas. A ética no setor público: normas de conduta, deveres e código de ética do contador. 2019. Disponível em: repositorio.aee.edu.br/bitstream/aee/10751/1/TCC-Lucas%20Oliveira%20Salviano.pdf. Acesso em 16 de março de 2023.

SANTANA, Hayane. Ética na profissão contábil aplicada ao setor público, 18 de julho de 2018. Disponível em: https://www.webartigos.com/artigos/etica-na-profissao-contabil-aplicada-ao-setor-publico/158921. Acesso em: 04 de março de 2023.

SILVA, Antônio C. R. da. Metodologia da Pesquisa Aplicada à Contabilidade: orientações de estudos, projetos, artigos, relatórios, monografias, dissertações, teses 3 ed. São Paulo: Atlas, 2003. Acesso em: 01 outubro de 2023.

UOL, 2023. A importância da ética para a profissão contábil. Disponível em: https://meuartigo.brasilescola.uol.com.br/administracao/a-importancia-da-etica-para-a-profissao-contabil.htm. Acesso em:16 de março de 2023.

VIEIRA, Maria das Graças. Ética na profissão contábil. 1 ed. São Paulo: IOB Thonson, 2006. Acesso em: 13 setembro de 2023.

1Discente do Curso de Ciências Contábeis do Centro Universitário Fametro (CEUNI). Cursando o 8º Período. E-mail: biancarafaelasza@gmail.com

2Discente do Curso de Ciências Contábeis do Centro Universitário Fametro (CEUNI). Cursando o 8º Período. E-mail: deborapantoj@gmail.com

3Discente do Curso de Ciências Contábeis do Centro Universitário Fametro (CEUNI). Cursando o 8º Período. E-mail: marlanabrasil224@gmail.com

4Prof. Esp. MBA Gestão Financeira Contabilidade e Auditoria, Contador, Bacharel em Contabilidade e Direito, E-mail: abensurmanaus2@gmail.com [1] Prof. Dr. em Ciências Jurídicas, Direito Trabalhista e Previdenciário, E-mail: winstontexeira@ufan.edu.br

5Prof. Dr. em Ciências Jurídicas, Direito Trabalhista e Previdenciário, E-mail: winstontexeira@ufan.edu.br