REGISTRO DOI: 10.5281/zenodo.7814576

Daniel Marinho da Conceição¹

José Carlos Alves Roberto²

Sistina Pereira Souto³

RESUMO

Este trabalho tem como objetivo de destacar a importância da controladoria na tomada de decisões de uma organização e analisar as ferramentas utilizadas pelo controller para uma melhor gestão empresarial. deste estudo é destacar a relevância da controladoria na tomada de decisões empresariais, bem como analisar as ferramentas utilizadas pelo controller para aprimorar a gestão organizacional. Este estudo tem como objetivo investigar o papel da controladoria na tomada de decisões empresariais e apresentar as ferramentas e métodos utilizados pelos profissionais dessa área para uma gestão mais eficiente. Além disso, busca- se identificar as funções e objetivos do controller dentro de uma organização, bem como suas responsabilidades, e analisar como os dados coletados pela controladoria podem ser utilizados pela direção para tomada de decisões estratégicas. Foi utilizado como base teórica para o avanço deste trabalho a metodologia de pesquisa bibliográfica desenvolvida a partir de material publicado em livros, revistas, artigos. A pesquisa foi realizada de forma bibliográfica com abordagem qualitativa e desenvolvido por meio de pesquisa aplicada. A controladoria é uma área que precisa de ser desenvolvida por profissionais qualificados e competentes, para que estejam sempre atualizados e capazes de diagnosticar problemas e propor soluções. Muitas empresas competem num mercado altamente competitivo onde os preços baixos e a qualidade dos produtos e serviços oferecidos são a chave do sucesso, pelo que procuram os níveis mais baixos possíveis de desperdício e exigem altos níveis de eficiência de produção.

Palavra chave: Controladoria; Controller, Gestão; Organização; Responsabilidades; Decisão; Importância.

INTRODUÇÃO

A Controladoria é uma área estratégica em uma organização, pois fornece informações abrangentes e precisas sobre as operações empresariais, apoiando o processo de tomada de decisão e o controle das atividades operacionais.

As empresas que procuram qualidade no atual clima económico devem primeiro tomar nota da situação que ocorre dentro da empresa. Sendo necessário efetuar um controle, uma análise financeira, para verificar se os objetivos estão a ser alcançados no período desejado e observar se os dividendos se sobrepõem aos custos das atividades realizadas.

Conforme Gomes (2014, p.12) todos os processos de tomada de decisão de uma organização são organizados e definidos por seus processos de gestão, que levam em consideração todas as formas de planejamento, execução e tomada de decisão pelos gestores. Neste contexto a controladoria e o controller são necessários para uma gestão eficiente na tomada de decisões?

O acompanhamento contínuo é essencial para o sucesso da organização. Mercados em constante evolução criam novas exigências, pelo que é necessário manter-se atualizado a fim de assegurar a competitividade e a satisfação dos consumidores. Foi utilizado para o avanço deste trabalho a metodologia de pesquisa bibliográfica, a partir de material publicado em livros, revistas, artigos e dissertações conforme Segundo Severino (2013, p. 122).

É aqui que o papel da controladoria se torna necessário, pois fornece a supervisão informações e pareceres necessários para assegurar que os objetivos sejam cumpridos. Com a ajuda do controller vai Integra áreas funcionais e informação de grupos, para que possam ser produzidos relatórios de gestão e financeiros.

Como resultado, é possível conseguir uma gestão mais precisa, selecionar a melhor linha de ação e encontrar as soluções mais adequadas. Fica clara a importância da controladoria no processo de gestão, que fornece aos gestores as informações necessárias para a tomada de decisões de forma a maximizar os resultados da empresa.

2 FUNDAMENTAÇÃO TEORICA

2.1 Conceito e Funções da Controladoria

Para Carota (2019, p.17) A controladoria pode ser descrita como um dos segmentos administrativos e contábeis que, em conjunto com um conjunto de princípios contábeis, administrativos, financeiros, econômicos, estatísticos e matemáticos, absorve informações e as processa para gerenciar, avaliar, controlar e monitorar o desempenho financeiro da atividade de uma empresa, visando apoiar a tomada de decisão dos gestores para melhorias.

Segundo Anjos (2020, p.12) a controladoria é responsável por estabelecer, construir e manter as bases teóricas e conceituais necessárias para modelar sistemas de informação e modelos de gestão económica que possam satisfazer adequadamente as necessidades de informação da gestão e, quando necessário, orientar os processos de gestão, a fim de apoiar a tomada de decisões.

Conforme Filho (2015, p. 3) as principais funções da controladoria são:

- o estabelecimento de sistemas de informação que incluam aspectos financeiros e contábeis ligados a indicadores operacionais.

- o exame dos efeitos das medidas de controle sobre o comportamento dos funcionários que estão diretamente relacionados aos sistemas.

- Coordenar a geração e disseminação de informação aos gestores, procurando constantemente feedback.

- Analisar e interpretar a realidade económica através de centros de resultados, desempenho da gestão e divisão de responsabilidades.

- Planeamento e monitorização da estratégia a seguir, com ajustamentos e modificações sempre que possível, quando necessário.

E é precisamente neste ponto que é importante conhecer o conceito de controlador em profundidade. Afinal, tem o objetivo de melhorar a tomada de decisões, aumentar a transparência e otimizar os processos e fluxos de informação. Estes tornam a gestão mais robusta e assertiva.

As decisões não são da controladoria, são dos executivos da empresa. Seu papel é fornecer informações contábeis financeiras e análises de contabilidade gerencial para que os gestores tomem as melhores decisões.

2.2 O Controller

Para Schier (2010 apud CAROTA, 2019, p.10) O controller é o gestor do departamento de controlo, cuja atividade consiste essencialmente em gerir um sistema de informação eficiente no qual as atividades e departamentos existentes interagem, permitindo ao gestor empresarial ter as melhores opções disponíveis na tomada de decisões, e a infra-estrutura certa. O controlador deve, portanto, manter os gestores da empresa informados sobre a direção que a empresa deve tomar, onde pode ir e que caminho deve tomar para a competitividade.

Conforme Filho ( 2015, p.12) afirma que o papel de controller se expandiu de um contabilista centrado em atributos básicos para um profissional com responsabilidade na gestão de uma empresa, com competências interpessoais para permitir a interação com outros departamentos e para gerir as atividades de uma rede sempre em expansão de colaboradores competentes. O moderno papel do controller requer uma vasta experiência de gestão e um vasto conhecimento contábil.

O controller é responsável pela coordenação dos processos de gestão financeira, patrimonial e económica. Para o efeito, o controlador realiza um estudo aprofundado do ambiente externo e interno da instituição financeira. Tal estudo só é possível através da integração das informações contidas nos relatórios produzidos pelos vários departamentos.

Segundo Luz (2014, p.35) o controller Precisa verificar continuamente os dados e obter um quadro geral da situação. Para tal, utilizam a variedade de dados fornecidos pelo SIG, tornando a informação uma ferramenta útil para a tomada de decisões.

Através do estudo de variáveis macroeconómicas relevantes e da análise de relatórios de gestão, este especialista tem a informação necessária para estabelecer ações que afetam várias áreas da empresa. A sua aplicação é a um nível estratégico, tático e muito operacional.

2.3 Sistema de Informações Gerenciais (SIG): Conceito básicos

Conforme Luz ( 2014, p. 36) a transformação dos dados em informação permite à gestão clarificar a sua posição sobre situações e questões e tomar decisões. Este processo de transformação é denominado Sistema de informações Gerenciais (SIG) se se destinar a produzir informação que é utilizada no processo de tomada de decisões da empresa.

A controladoria em conjunto com SIG podem desempenhar um papel eficiente e eficaz. Contudo, vale a pena notar que a introdução de SIG numa organização não apoia apenas a informação tomada de decisões, mas também nas operações quotidianas, e acrescenta valor aos processos organizacionais (MARTINS et al., 2012, p.7).

Para Marinho (2016, p.8) os sistemas de informação de gestão (SIG) servem o nível de gestão de uma organização e proporcionam aos gestores acesso em linha a relatórios e registos sobre o desempenho atual e passado da organização. Normalmente cobre eventos internos. Os sistemas de informação de gestão apoiam funções de planeamento, controle e tomada de decisões a nível da gestão.

A área de sistemas de informação gerencial (SIG) visa proporcionar uma compreensão mais ampla dos sistemas de informação. O (SIG) lida com questões comportamentais e técnicas relacionadas ao desenvolvimento, aplicação e efeitos de sistemas de informação usados por funcionários de uma organização.

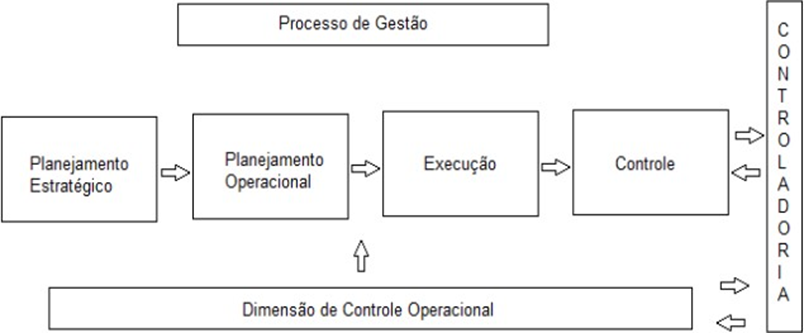

2.4 Processo de Gestão

Para Luz ( 2014, p. 32) o processo de gestão deve servir como um elo entre as metas específicas de uma organização e seus objetivos abrangentes, apoiando a tomada de decisões e o alcance das metas por meio das funções de planejamento estratégico, planejamento operacional, execução e controle.

Conforme Santos (2021, p. 32) o processo de gestão na controladoria é um conjunto de atividades que inclui planejar, organizar, executar e supervisionar as informações financeiras, contábeis e financeiras da organização com o objetivo de atingir os objetivos estratégicos da empresa.

Segundo Iudícibus (2017, p. 10) o processo de gestão em uma controladoria envolve a definição de metas e objetivos, planejamento de estratégias, alocação de recursos, monitoramento e avaliação de desempenho e tomada de medidas adequadas. É fundamental que esse processo continue e que as informações sejam compartilhadas entre os líderes e colaboradores da organização.

O processo de gestão, em todas as suas vertentes, é um processo importante que controla as operações da empresa e deve assegurar que todas as metas, objetivos e missões sejam alcançados. O controlador gere este processo, fornecendo informações aos gestores responsáveis e Acompanhamento deste plano.

2.4.1 Planejamento Estratégico

Segundo Nogueira (2014, p.12) o processo de planejamento de uma empresa inclui a definição de seus objetivos e planos. Os objetivos da organização são seus estados futuros desejados, e os planos são uma versão organizada e documentada do processo de planejamento que detalha as metas a serem alcançadas, bem como os recursos e atividades que devem ser realizados.

Conforme Gomes e Ribeiro (2014, p. 33) a armadura da empresa é seu planejamento estratégico, que a ajuda a prever imprevistos e determinar se será adequado para eles. Ele liderou o negócio em direção a um sistema eficaz e

produtivo, garantindo que a empresa usasse o planejamento estratégico para se preparar para ameaças ambientais internas e externas.

Para Pize (2017, p.23) o envolvimento do maior número possível de intervenientes (por exemplo, acionistas, proprietários, quadros superiores, funcionários de diferentes áreas e níveis dentro da organização, parceiros comerciais, etc.) no processo de planeamento estratégico e revisão resultará num plano mais realista, alinhado com as diferentes expectativas e perspectivas dos intervenientes, resultando num maior empenho e envolvimento de todos na implementação da estratégia descrita e na consecução dos objetivos estabelecidos.

O planeamento estratégico é a base de uma empresa, permitindo-lhe antecipar e adaptar-se a acontecimentos imprevistos. Uma empresa que aplica o planeamento estratégico está preparada para ameaças ambientais internas e externas, e é ela que orienta a empresa. O objetivo é ter um sistema eficaz e produtivo.

O planeamento estratégico não deve ser visto como um instrumento que, por si só, assegura a melhor estratégia para a empresa, a melhor utilização e desenvolvimento dos recursos da empresa e das competências atuais. Deve ser visto como um instrumento que pode ajudar as empresas a identificar e operacionalizar a sua estratégia num processo flexível e presente que existe a todos os níveis da organização.

2.4.2 Planejamento operacional

Segundo Nogueira (2014, p. 13) o plano operacional refere-se aos procedimentos e ações exatas necessárias nos níveis organizacionais de execução operacional. Eles são projetados para uso de curto prazo (dias, semanas ou meses) e são muito adaptáveis às circunstâncias que surgem todos os dias.

Para Gomes (2014, p.28) no planejamento operacional, a controladoria responde pelos dados levantados junto com as próprias atividades operacionais da organização e pelas expectativas estabelecidas no plano, direcionando os gestores na execução de suas tarefas e possibilitando o acompanhamento dos resultados alcançados. Interagir em questões monetárias, econômicas, físicas ou financeiras enquanto monitora cada divisão.

Conforme Filho (2015, p. 84) o planejamento operacional se concentra em atingir metas específicas e aborda cada tarefa ou atividade separadamente. Todo

plano deve incluir os recursos necessários para seu desenvolvimento e implementação, os métodos fundamentais a serem usados, os resultados financeiros desejados, os cronogramas estabelecidos e os indivíduos responsáveis por sua execução e implementação.

O tipo de relatório mais comum relacionado com o planeamento operacional é o orçamento, que quantifica todas as operações da empresa com base em informação pré-processada. Estes incluem orçamentos de vendas, orçamentos de produção, despesas, fluxo de caixa e demonstrações financeiras, que são utilizados para o planeamento de determinar o seguinte.

O papel da controladoria neste processo consiste em traduzir aspectos qualitativos em padrões de comportamento operacional, seja de natureza monetária, não monetária, económica, física ou financeira, e em quantificar os objetivos de cada área da organização.

2.4.3 Execução

Conforme Gomes (2014, p. 28) a fase de execução corresponde ao plano da empresa que está sendo executado, ou seja, as ações práticas que devem ser realizadas em cada área para atingir as estratégias estabelecidas. As ações são realizadas nesta fase, após a qual os objetivos da organização serão atingidos ou não.

Segundo Anjos ( 2001 apud CATELLI, 2020, p.22) corresponde á fase em que os recursos são consumidos e os produtos gerados, ou seja, é a execução das ações implementadas e das transações realizadas. A execução deve ser coerente com o planejamento e o programada.

Para Filho (2015, p. 82) corresponde ao estágio em que tudo realmente ocorre. A execução deve seguir o curso planejado, conforme definido nas fases anteriores.

Envolve a identificação, simulação e seleção de alternativas para objetivos, e implementação de ações. Esta fase requer todas as estratégias definidas pela empresa. É importante monitorizar constantemente as ações, a fim de atingir os objetivos definidos.

2.4.4 Controle

Conforme Chiavenato (2014, p. 706) controle é uma função de gestão essencial que visa monitorizar e avaliar o desempenho das atividades organizacionais e assegurar a eficácia e eficiência dos processos. É um processo contínuo e dinâmico que envolve o estabelecimento de padrões, a comparação com o desempenho real e a tomada de medidas corretivas sempre que necessário.

Para Maximiano (2020, p. 268) O controle é uma função gerencial que avalia o desempenho das atividades a fim de detectar desvios das metas pré-estabelecidas e tomar as devidas providências, se necessário. É um procedimento crucial para garantir a eficácia e a eficiência das operações organizacionais.

Segundo Kotler e Keller (2015, p. 777) O controle é uma função fundamental da gestão que visa avaliar o desempenho das atividades, a fim de garantir a eficácia e a eficiência dos processos organizacionais. É um processo contínuo e dinâmico que envolve estabelecer padrões, monitorar o desempenho e tomar as medidas adequadas para garantir o sucesso da organização.

O controle é uma função de gestão que é crucial para o sucesso de qualquer empresa. O seu objetivo é assegurar que as atividades da organização sejam levadas a cabo conforme planeado. Com informação suficiente, os planos podem ser alterados quando ocorrem alterações.

3. MATERIAIS E MÉTODOS

“O método oferece várias vantagens ao aluno (pesquisador) ao dispor um conjunto de atividades racionais e sistemáticas que indicam os passos da pesquisa” (MELLO, 2013, p. 37).

Conforme Fonseca (2012, p.21) o método é um dos princípios-chave do método de aquisição de conhecimento. Quando essa ideia é usada para adquirir conhecimento em ciência, o processo é referido como um método científico. Esta, por outro lado, se distingue por um conjunto de procedimentos racionais e pré-estabelecidos que os pesquisadores empregam para atingir um objetivo específico.

3.1 Procedimentos Metodológicos

“A metodologia indica os modos como você pretende trabalhar na investigação e exposição da pesquisa” (CHEMIN, 2015, p.53).

Segundo Chemin (2013, p.53), a metodologia de pesquisa envolve a escolha de procedimentos metodológicos, tais como abordagens, métodos, regras, diretrizes, padrões, modos, protocolos e materiais, que sejam consistentes teórica e praticamente para atingir um objetivo específico. Desta forma, é importante estudar e utilizar estruturas de modelos de pesquisa previamente validados para conduzir pesquisas e buscar soluções para os problemas.

3.1.1 Quanto a Natureza

Vergara (2016, p. 24) afirma que a escolha de uma abordagem metodológica para um projeto de pesquisa depende da natureza do problema e do método que será utilizado.

Segundo CARVALHO (2019, p.29) existem dois tipos de abordagens em relação à natureza de um projeto de pesquisa: a abordagem qualitativa e a abordagem quantitativa. Ambas são fundamentais para a elaboração da metodologia de um projeto, pois fornecem as direções que o estudo seguirá ao ser concluído.

Foi utilizado com base a quantitativa, Na qual a interpretação do investigador é de importância fundamental.

3.1.2 Quanto aos fins

“O pesquisador é movido pela necessidade de conhecer para a aplicação imediata de seus resultados, apresenta fins práticos” (MELLO, 2013, p.38).

Existem diversos fins que uma pesquisa pode ter. De acordo com Vergara (2016, p.73), uma pesquisa pode ser exploratória, com o objetivo de investigar áreas pouco conhecidas; descritiva, para caracterizar um grupo ou fenômeno; explicativa, para tornar algo compreensível e justificar seus motivos; metodológica, que se refere às ferramentas utilizadas para capturar e manipular a realidade; e aplicada, que busca solucionar problemas específicos e imediatos. Algumas pesquisas aplicadas podem ter um caráter intervencionista, ou seja, o objetivo é interferir e modificar a realidade estudada.

O projeto foi desenvolvido por meio de pesquisa aplicada com o objetivo de produzir conhecimento sobre problemas específicos envolvendo verdades e interesses locais.

3.1.3 Quanto aos meios

“A definição dos instrumentos, que são os meios através dos quais vão ser aplicadas as técnicas” (ARAGÂO e NETA, 2017, p.35).

Segundo Aragão e Neta (2017, p. 35) um elemento importante no projeto é a escolha correta das ferramentas, os meios para aplicar as técnicas, que devem estar vinculados ao tipo de método escolhido para desenvolver o projeto.

O trabalho será desenvolvido com base em uma pesquisa Bibliográfica É um estudo sistemático desenvolvido com base em Com base em material publicado em livros, revistas, jornais e redes eletrônicas, material acessível ao público em geral.

4. CONSIDERAÇÕES FINAIS

De acordo com a pesquisa bibliográfica deste artigo, as empresas buscam constantemente melhorar seus resultados por meio de métodos inovadores. O setor controladoria tem se mostrado importante para os processos organizacionais, o planejamento estratégico e a comunicação de informações aos responsáveis pela gestão. O controller utiliza das ferramentas cruciais para alcançar resultados eficazes e satisfatórios.

O objetivo geral deste estudo foi examinar a importância e os benefícios do controle como uma ferramenta de tomada de decisão estratégica, possibilitada pelos muitos estudos teóricos dos autores. Os objetivos específicos incluem demonstrar as funções e objetivos de controle, bem como as funções e responsabilidades dos profissionais de controle.

As empresas sem o auxílio do setor controladoria através do controller especializado não conseguem tomar decisões responsáveis diante de falhas organizacionais.

Ou seja, a controladoria contribui de forma efetiva no desenvolvimento e crescimento das entidades, independente de seu tamanho ou ramo de serviço. Atualmente, surgem milhares de novas empresas, mas muitas não conseguem se desenvolver e sobreviver, um dos inúmeros motivos é a falta de conhecimento dos empresários e a ausência de profissionais capacitados para gerir os recursos ali presentes, com isso vem à importância de bons Controladores. Logo, a questão inicial levantada pode-se ser respondida, tornando real o fato que a controladoria é uma ferramenta de extrema importância no combate e na prevenção de falência de empresa.

Portanto, a controladoria e o controller são importantes para que as empresas se mantenham competitivas, produtivas e eficientes em todos os momentos. Isto permite-lhes estabelecer uma rentabilidade elevada a baixos custos. Apoia a empresa e começa a ter importância estratégica. Propõe-se que a investigação futura inclua demonstrações e simulações mais detalhadas de empresas com e sem peritos de controlo e que, através de estudos de casos, seja capaz de demonstrar a eficiência da aplicação desta área em números.

5. REFERÊNCIAS BIBLIOGRAFICAS

ANJOS, Edenise Aparecida dos. Controladoria, Curitiba: Contentus, 2020. ARAGÃO, José Wellington Marinho e NETA, Maria Adelina Hayne Mendes.

Metodologia Cientifica, 2017.

BIANCHI, Marcia; BACKES, Rosemary G.; GIONGO, Juliano. A participação da Controladoria no Processo de Gestão Organizacional. Contexto – Revista do Programa de Pós-Graduação em Controladoria e Contabilidade da UFRGS, n 10, 2006.

CAROTA, Jose Carlos. Gestão de controladoria: teoria e prática, 2019, 3º edição, Rio de Janeiro.

CARVALHO, Luis Osete Ribeiro. DUARTE, Francisco Ricardo. MENEZES, Afonso Henrique Novaes. SOUZA, Tito Eugênio Santos. Metodologia Cientifica Teorias e Aplicação na Educação a Distância, 2019.

CHIAVENATO, Idalberto. Administração: teoria, processo e prática. 7ª ed. Rio de Janeiro: Elsevier, 2014.

CHEMIN, Beatriz Francisca. Manual da Univates para Trabalhos Acadêmicos, 3ª edição, 2015.

FILHO, Valter Pereira Francisco. Planejamento e controladoria financeira, São Paulo: Pearson Education do Brasil, 2015.

FONSECA, Regina Célia Veiga da. Metodologia do trabalho científico, 1ª edição, Curitiba, PR : IESDE Brasil, 2012.

GOMES, Gabriele da Silva. A Controladoria e o Processo de Gestão Organizacional, Fundação Educacional do Município de Assis – FEMA – Assis, 2014. Disponivel em https://cepein.femanet.com.br/BDigital/arqTccs/1111390049.pdf Acesso em : 27/03/2023

GOMES, Carolina Tabita de Souza; RIBEIRO, Fabiana Franco. O papel da controladoria no processo de gestão: Um estudo de caso em uma siderùrgica, Rio de Janeiro, 2014. Disponivel em: https://app.uff.br/riuff/bitstream/handle/1/1981/2014-CienciasContabeis- CAROLINA%20TABITA%20DE%20SOUZA%20GOMES%20e%20FABIANA%20FR ANCO%20RIBEIRO.pdf;jsessionid=1613C5684DF4664C08A97F7D0236E28C?sequence=3 Acesso em : 27/03/2023

IUDÍCIBUS, Sérgio de; MARTINS, Eliseu; GELBCKE, Ernesto Rubens. Manual de contabilidade das sociedades por ações: aplicável também às demais sociedades. 13. ed. São Paulo: Atlas, 2017.

KOTLER, Philip; KELLER, Kevin Lane. Administração de marketing. 15ª ed. São Paulo: Pearson, 2015.

LUZ, Érico Eleutério da. Controladoria corporativa, 2º edição rev. Atual. Ampl. Coritiba, 2014.

MARINHO, Antonio Lopes. Análise e modelagem de sistemas, São Paulo: Pearson Education do Brasil, 2016.

MARTINS, P. L.; MELO, B. M.; QUEIROZ, D. L.; SOUZA, M. S.; BORGE, R.

O.Tecnologia e Sistemas de Informação e Suas Influências na Gestão e Contabilidade. IXSEGET. Simpósio de Excelência em Gestão e Tecnologia. 2012. Disponível em: https://www.aedb.br/seget/arquivos/artigos12/28816533.pdf Acesso: 22/03/2023.

MAXIMIANO, Antônio Cesar Amaru. Introdução à administração. 8ª ed. São Paulo: Atlas, 2020

MELLO, Roberto Agostinho de; KANETA, Catalina Naomi; SOUZA, Clodoaldo de. Manual de Produção Acadêmica: tipos, normas e métodos, São Paulo: FMU, 2013.

NASCIMENTO, Auster Moreira. Controladoria: Um enfoque na eficácia organizacional. 3. ed. São Paulo: Atlas, 2013.

NOGUEIRA, Cleber Suckow, organizador. Planejamento estratégico, São Paulo: Pearson Education do Brasil, 2014.

PIZE, Adilson. Planejamento estratégico e alinhamento estratégico de projetos, Editora: Editora Brasport, Edição, 1ª edição ,2017.

SANTOS, José Luiz dos. Controladoria avançada: uma abordagem prática. 2ª edição, São Paulo: Atlas, 2021.

Severino, Antônio Joaqui, Metodologia do trabalho científico, 1ª. edição, São Paulo : Cortez, 2013.

VERGARA, Sylvia Constant, Projetos e Relatórios de Pesquisa em Administração, 2016, 16ª edição.

¹Graduado do curso de Administração.

ORCID: https://orcid.org/0009-0007-4548-7915

Analista Financeiro Jr.

Centro Universitário Fametro.

daniel_marinhooo@hotmail.com

²ORIENTADOR: Mestre em Engenharia de produção. Especialista Logística empresarial. Graduado em Administração com Ênfase em Marketing.

ORCID: https://orcid.org/0000-0001-9953-8342

Professor de Ensino Superior

jose.roberto@fametro.edu.br

³CO- ORIENTADOR: Especialista em Docência do Ensino Superior

ORCID: https://orcid.org/0009-0006-7857-9296

Professor de Ensino Superior

Sistinasouto@gmail.com