REGISTRO DOI: 10.5281/zenodo.8040939

Guilherme Baia de Brito¹

Igor Henrique Salomão Bezerra²

Karen Santana Gonzaga³

Zuila Paulino Cavalcante4

RESUMO

A Contabilidade Rural é um área contábil dedicada ao registro, estudo e análise das variações do patrimônio das empresas rurais de maneira que possa auxiliar aos empreendedores agrícolas a tomar melhores decisões com base nos relatórios gerados, seguindo nomeclaturas e estrutas instruidas pelo CPC 29 – Ativo Biológico e Produto Agrícola, exigindo daquele que a desempenha, um alto índice de conhecimento técnico acerca de suas atividades, desta maneira o presente artigo tem como tema: a importância da contabilidade na pisicultura no interior do Amazonas, por entender que é relevante propor uma abordagem que envolva as questões relacionadas à controle de custo/despesas e como ela se dá, no controle de gastos de produção pecuária na crição de peixe para quem não possui uma contabilidade adequeda e também a formação de preço com base em variadas perspectivas. O objetivo geral deste artigo é analisar a importância da contabilidade no que diz respeito ao controle de custos e despesas da criação e/ou vendas dos peixes e tem como objetivos específicos:apresentar a importância da piscicultura no Amazonas, demonstrar a aplicabilidade da Contabilidade Rural a piscicultura e os controles de gestão contábeis aplicáveis à piscicultura. Por se tratar de uma revisão de literatura, o mesmo é considerado como pesquisa de cunho b ibliográfica, com características qualitativas e descritivas. Desta forma, apurou-se que a produções científicias sobre o tema, demonstra a importância da contabilidade no controle da custos e demais fatores que contribuem para a importância da contabilidade rural, é de ampliar os controles contabeis no ambiente da piscicultura.

Palavras-chave: Contabilidade Rural. Contabilidade Gerencial. Controle de custos.

1 – INTRODUÇÃO

De acordo com Kubitza e Campos (2015) a piscicultura, também conhecida como aquicultura , é o processo de criação de peixes em uma área fechada para uso na indústria pesqueira. Uma fazenda pode ser construída em terra ou sobre corpos d’água naturais, como na costa do oceano. Dentro do corpo de água, uma grande variedade de peixes, mariscos e plantas aquáticas pode ser criada.

Segundo Cyrino et al., (2016) no Brasil, a psicultura foi identificado por volta do século XVIII, através da implantação de viveiros de peixe na região nordesde, realizada pelos colonizadores. Foi durante os anos de 1930 em diante que os estudos e pesquisas acerca da crianção de peixes começaram a ganhar mais evidências, com o aumento de tecnologias nos cativeiros, com o uso de hormônios para fins de crescimento.

Com isso, houve o aumento da demanda e produção no Brasil. No Amazonas a psicultura proporcionou o aumento de forma significativa do crescimento socioeconomico da região. Esse contexto permitiu que o estado podesse produzir mais alimentos com valor nutrivos adequados com a influência do setor de turimos regional. Além disso, é a psiculcura que é responsável por diversos empregos no Amazonas de forma direta e indireta à caideia de produção (LIMA, 2018).

No entanto, segundo Manoel (2015) para que haja maior desenvolvimento da psicultura no Amazonas é necessário que haja o controle contábil dos ativos biológicos e produto agrícola. Isso porque, dentro desse contexto a problematica existente apresenta é que a mensuração incorreta dos ativos biologicos pelos representantes dos negócios da psiculcura pode gerar multas devido ao descumprimento das normas estabelecidas pelo Pronunciamento Técnico CPC 29, o que pode inadequar a contabilidade do negócio ao padrão necessário.

Dessa forma, a presente pesquisa tem como justificativa a importância da contabilidade para o controle do ativo Biológico e produto agrícola para manutenção e regularização contábil dos negócios da psiculcutura no Amazonas. A relevânca dessa abordagem temática pode contribuir para que os responsáveis das empresas do agronegócio realizem a mensuração correta do valor justo do ativo biológico e entendam a representatividade destes ativos sobre o patrimônio líquido da companhia.

Por isso, o presente estudo tem como objetivo geral apresentar sobre a importáncia da contabilidade na piscicultura no amazonas. Tendo como objetivos especificos: descrever sobre os aspectos gerais da psiculcutra e seu avanço. Relacionar a utilização da contabilidade para controle do negócio da psicultura e apresentar sobre as ferramentas contabeis essenciais para o controle dos ativos biológicos.

O desenvolvimento da pesquisa foi realizado através do método de revisão bibliográfica, pois objetivou apresentar informações e dados sobre o tema a partir de estudos secundários. Sendo utilizado para colete de dados as bases eletrônicas: SciELO (Scientific Electronic Library Online) e Lilacs (Bireme, Brasil). Com autilização das seguintes palavras chaves em português: piscicultura; contabilidade; ativos; biológicos.

2 – PISCICULTURA: CARACTERIZAÇÃO E TIPOS

Segundo Kubitza e Campos (2015) a piscicultura é uma forma de aquicultura. O ato de piscicultura é criar peixes comercialmente em tanques ou recintos para consumo humano. Existem diferentes tipos de fazendas de peixes que utilizam diferentes métodos de aquicultura.

De acordo com Rodrigues et al., (2013) o primeiro método é o sistema de gaiola que usa gaiolas que são colocadas em lagos, lagoas e oceanos que contêm os peixes. Este método também é amplamente referido como cultivo off-shore. Os peixes são mantidos em estruturas semelhantes a gaiolas e são “alimentados artificialmente” e colhidos. O método de criação de peixes em gaiolas trouxe inúmeros avanços tecnológicos ao longo dos anos, principalmente com a redução de doenças e preocupações ambientais. No entanto, a preocupação número um do método da gaiola é que os peixes escapem e fiquem soltos entre a população de peixes selvagens.

O segundo método é a vala de irrigação ou sistemas de lagoas para criação de peixes. Este requisito básico para este método é ter uma vala ou uma lagoa que retenha a água. Este é um sistema único porque, em um nível pequeno, os peixes são alimentados artificialmente e os resíduos produzidos pelos peixes são usados para fertilizar os campos dos agricultores. Em uma escala maior, principalmente em lagoas, a lagoa é autossustentável, pois cultiva plantas e algas para alimentar os peixes (SILVA, 2019).

O terceiro método de piscicultura é chamado de piscicultura compostaque é um tipo de piscicultura que permite que espécies de peixes locais e espécies de peixes importados coexistam no mesmo tanque. O número de espécies depende, mas às vezes é mais de seis espécies de peixes em uma única lagoa. As espécies de peixes são sempre cuidadosamente escolhidas para garantir que as espécies possam coexistir e reduzir a competição por alimentos.

O quarto método de piscicultura é chamado de sistemas integrados de reciclagem, que é considerado o método de maior escala de piscicultura “pura”. Essa abordagem usa grandes tanques de plástico que são colocados dentro de uma estufa. Existem leitos hidropônicos que são colocados perto dos tanques de plástico. A água nos tanques de plástico circula para os canteiros hidropônicos, onde os resíduos da alimentação dos peixes vão para fornecer nutrientes para as plantas cultivadas nos canteiros hidropônicos.

3 – A PISCICULTURA NO AMAZONAS

A piscicultura é a vertente da aquicultura destinada a criação de peixes, sendo responsável pela maior contribuição na produção aquícola mundial com 53,2 milhões de toneladas ou 66,4% do total em 2017 (FAO, 2019).

No Brasil, aquicultura consiste concentrada na região Nordeste, na Malacocultura, concentra-se na região Sul e na Piscicultura, é mais distribuidas nas demais regiões (IBGE, 2018). No Amazonas, o setor de piscicultura foi responsável por uma produção de 15.456 toneladas em 2018, de acordo com dados do Instituto de Desenvolvimento Agropecuário Florestal Sustentável do Estado do Amazonas (Idam) (IDAM, 2019).

Atualmente, mais de 1300 piscicultores exploram mais de 1.500 ha de área alagados distribuídos em sistemas de produção diversificados como viveiros em barragem, tanques escavados, canais de igarapé e criatórios em sistema de tanques-redes (INSTITUTO AMAZONIA, 2018)

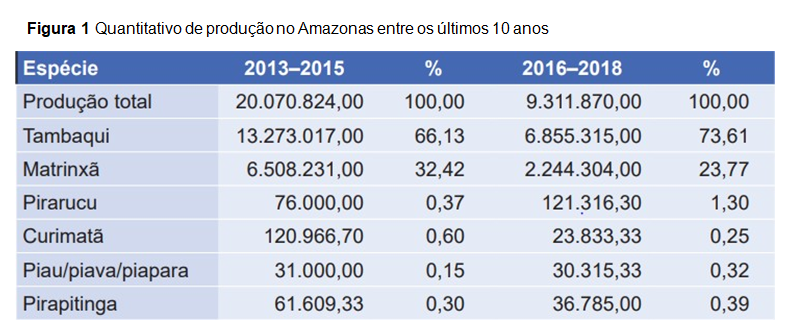

O Amazonas possui menor total produzido entre os estados citados (IBGE, 2018). Com produção (kg) média de peixes cultivados no Amazonas no período 2013- 2015 e 2016 -2018, como apresentado pela figura 1.

3.1 – A importância socioeconomica da piscicultura no Amazonas

A piscicultura é uma atividade econômica cada vez mais importante no estado do Amazonas. Devido ao potencial hídrico da região, a criação de peixes em cativeiro é uma das atividades que mais cresce na região amazônica.

De acordo com IDAM (Instituto de Desenvolvimento do Agropecuário e Florestal Sustentável do Estado do Amazonas) acerca de 3.700 famílias de produtores rurais estãoenvolvidas com a atividade. A psicultura no interior do Amazonas, tornou -se importante desde de o momento em que resultou numa espécie de alternativa econômica para o setor primário do Amazonas

Suframa (2013) afirma que um dos potenciais regionais que tem de ser explorado é a piscicultura. Na Amazônia, o crescimento da aquicultura está concentrado principalmente nas cidades de Manaus, Itacoatiara, Manacapuru, Presidente Figueiredo, e Rio Preto da Eva. A vasta quantidade de água doce disponível na região amazônica e aextensa fauna da região são dois exemplos do potencial da Amazônia para se tornar um dos maiores produtores de peixe do país.

Por ter grande potencial, considerandoclima, diversidade e água doce em abundância, a piscicultura é um ótimo negócio, tantopela facilidade de acesso aos locais de produção quanto a carência alimentar da população, como aponta a Empresa Brasileira de Pesquisa Agropecuária (Embrapa), demonstrado na revista, que a produção na aquiculturado Amazonas tem foco central em piscicultura continental. O que é possível compreender que à região amazônica é um enorme potencial para expansão da aquicultura, levando em consideração a alta demanda por pescado, estimando-se mais que o dobro de média nacional de 11 kg por habitante por ano (AGROFOCO, 2015).

Dessa maneira, Fabretti et al., (2022) é visto que que a piscicultura tem crescido bastante e se tornado mais importante economicamente no âmbito do pequeno produtor amazonense, tanto para produzir pescado para alimento de consumo próprio como um meio de renda familiar para muitos e também para crescimento de investimentos no ramo da piscicultura paraimplementação de novas tecnologias e geração de emprego para região amazônica.

Além dos grandes exportadores, o pequeno piscicultor tem um papel importante na economia da região norte, por meio dos pequenos açudes ele pode auferir a renda para sustentar suafamília e alimentar muitas outras através do seu trabalho.

4 – A CONTABILIDADE RURAL E A PSICULTURA

Fonseca et al., (2015) descreve que as empresas agrícolas desempenham um papel importante na economia, mas os desafios de operar neste setor são tão diversos quanto a gama de negócios dentro dele. Da pecuária à agricultura de grãos e colheitas, horticultura, viticultura e vinificação; a única coisa que eles têm em comum é a necessidade de administrar um negócio lucrativo. Dessa forma, é necessário o apoio de especialistas em contabilidade rural.

A contabilidade rural é caracterização pelas estratégias contábeis aplicados ao controle do agronegócio. Ou seja, é a atuação das ferramentas da contabilidade na ambito rural. Os contadores rurais precisam entender as condições econômicas flutuantes, a imprevisibilidade e os preços variáveis das commodities (GLUSTAK et al., 2015).

A contabilidade rural atua nas necessidades financeiras de uma empresa agrícola, incluindo impostos, fluxo de caixa e planejamento imobiliário e muito mais. É através das ferramentas contábeis conselhos de negócios estratégicos e gerais para auxiliar na tomada de decisões (KRUGER; CECCHIN; MORES, 2020).

Para Fonseca et al., (2015) com a compreensão de como o setor rural opera em termos de flutuação de lucro ano após ano, os contadores especializados nessa área são capazes de entender como as condições econômicas flutuantes, podem afetar um impacto significativo sobre como o negócio opera de forma eficaz e lucrativa. Hippler et al., (2022) para os produtores rurais, a contabilidade se torna uma ferramenta importante para auxiliar no controle e gestão financeira das atividades agrícolas, incluindo a piscicultura. A contabilidade na piscicultura é responsável por gerar informações fundamentais para uma gestão eficiente e assertiva, permitindo que o produtor tome decisões estratégicas e reduza os riscos inerentes à atividade.

O acompanhamento contábil garante ao produtor uma melhor percepção do seu negócio e possibilita maior conhecimento sobre os custos envolvidos na produção dos peixes. O controle dos gastos com ração, equipamentos, medicamentos, mão de obra, entre outros, é fundamental para atingir a produtividade e rentabilidade desejada (LEMOS; ROCHA; SILVEIRA, 2018).

Outro aspecto importante da contabilidade na piscicultura é o cumprimento das obrigações fiscais e tributárias. A con tabilidade bem organizada e documentada pode poupar o produtor de possíveis sanções, multas e processos fiscais.

5 – PISCICULTURA E NORMAS ATIVOS BIOLÓGICOS (CPC 29)

De acordo com a Norma Internacional de Contabilidade IAS 41, os ativos biológicos é uma nomenclatura utilizada para designar qualquer tipo de animal vivo que seja de propriedade privada. Essa norma estabelece que esses ativos sejam analisados e mensurados de forma adequada e justa para seus valores de venda.

A norma internacional estabelece a contabilização da atividade agrícola, ou seja, a transformação de ativos biológicos (plantas e animais vivos) em produtos agrícolas (produto colhido dos ativos biológicos da entidade). A norma geralmente exige que os ativos biológicos sejam mensurados pelo valor justo menos os custos de venda (LIMA; NAKÃO, 2012).

De acordo com Barreto et al., (2016) no Brasil essa norma é regulamentada pela CPC 29 do Comitê de Pronunciamentos Contábeis (CPC). Essa norma estabelece os procedimentos técnicos e padronizados acercar do tratamento contábil dos ativos biológicos. Dessa forma, é através da CPC 29 que os empreendimentos do agronegócio são regulamentados para estarem de acordo com a Norma Internacional de Contabilidade IAS 41.

Na piscicultura a CPC 29 estabelece o tratamento contábil para ativos biológicos durante seu crescimento, degeneração, produção e procriação. O valor justo de um ativo biológico é o seu preço de mercado menos qualquer custo para vender o produto. Os custos de venda inclu em comissões, taxas e impostos e taxas de transferência (OLIVEIRA; SCARMOCIN; SILVA, 2021).

Galhiego (2014) descreve que para a piscicultura, a CPC 29 propõe que as concessões incondicionais relacionadas a ativos biológicos mensurados ao valor justo menos os custos de venda são reconhecidos como receita quando a concessão se torna recebível. As subvenções condicionais são reconhecidas como receitas somente quando as condições associadas à subvenção são atendidas.

Dessa forma, CPC 29 é essencial no contexto da piscicultura de viveiro, pois é de grande importância no atendimento das necessidades da população com peixe fresco, ou seja, independência e segurança alimentar. Portanto, a CPC 29 regulariza as questões de contabilização dos custos de produção e avaliação da produção de peixes no sistema para gerenciar a eficácia do desenvolvimento da piscicultura nas condições modernas.

5.1 Mensuração do ativo biológico

Segundo Alves et al., (2017) o valor justo dos ativos biológicos é calculado com base em um modelo de valor presente que não depende do custo histórico. Os peixes prontos para a pesca (peixes maduros) são avaliados ao preço de venda esperado com uma dedução dos custos relacionados com a colheita, transporte, etc. Para os peixes que não estão prontos para a colheita (peixes imaturos), também é deduzido o custo até a conclusão.

O modelo usa uma metodologia de interpolação onde os pontos de dados conhecidos são o valor do peixe quando colocado no mar e quando reconhecido como peixe adulto. Tecnicamente, a interpolação é calculada por localização. O efeito disso é que os peixes que têm o mesmo peso e qualidade são avaliados de forma semelhante (AMARO; SOUZA; SILVA, 2016).

Segundo Assai (2014) o modelo de interpolação tem uma interpretação natural na forma de um cálculo de valor presente onde uma renda imputada de ativos (ou seja, renda de licença teórica) por localização é incluída como parte da taxa de retorno. Por isso, o valor é menos afetado pelo local porque o baixo custo de produção em um local de alta qualidade é compensado por um aluguel imputado mais alto e vice-versa.

Sperb e Pedron (2021) descrevem que o modelo de interpolação é atualizado mensalmente, com as melhores estimativas para o tempo de colheita, meses restantes no mar, preço esperado no momento da colheita e custo residual estimado para criar o peixe até o peso de pesca. A metodologia tem o efeito de que quaisquer alterações no preço terão efeito total sobre a biomassa em questão, enquanto o efeito do preço no aumento de peso daqui para frente será alocado à licença e reconhecido ao longo do tempo.

De acordo com o princípio do maior e melhor aproveitamento, considera-se que o peixe tem um peso ideal de colheita de 4 kg eviscerado. Isso corresponde a que um peso vivo de aproximadamente 4,8 kg (pode haver variações regionais) ou mais são classificados como peixes maduros, enquanto os peixes que ainda não atingiram esse peso são classificados como peixes imaturos. Todos os peixes estão sujeitos a um cálculo de valor justo, enquanto reprodutores e juvenis são medidos ao custo menos perdas por redução ao valor recuperável (BARRETO et al., 2016).

6 – CUSTO DE PRODUÇÃO

De acordo com Dantas (2017) o controle de custos e despesas é fundamental na piscicultura para garantir a sustentabilidade e lucratividade do negócio. Algumas das despesas que devem ser consideradas são:

i. Custos com alimentação dos peixes

ii. Custos com mão de obra

iii. Custos com medicamentos e tratamentos veterinários

iv. Custos com energia elétrica para a manutenção dos equipamentos e temperatura da água

v. Custos com manutenção e reparos dos tanques e equipamentos

vi. Custos com impostos e taxas ambientais

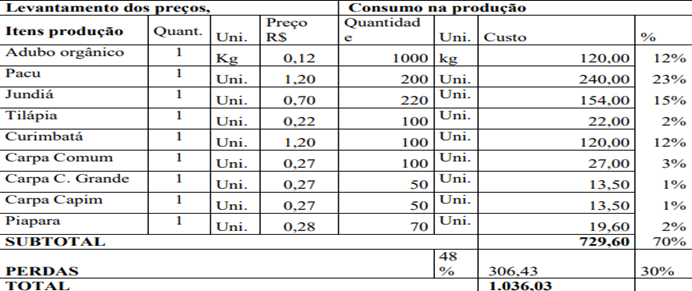

Figura 2 Levantamento de custo na psiculcutura

Segundo Sousa, Neto e Leite (2016) e Para ter um controle mais eficiente dos custos e despesas, é importante:

1º Ter um plano de negócios e orçamento detalhado

2º Fazer um registro diário das atividades e custos envolvidos

3º Utilizar ferramentas de gestão financeira como planilhas e softwares específicos

4º Analisar os resultados obtidos e fazer ajustes nos planos, visando a redução de custos e aumento da lucratividade.

Segundo Moraes (2022), atraves da sua analise das informações coletadas junto a gestores de propriedades piscicolas de tambaqui de diferentes portes na região metropolitana de Manaus. Observou-se uma elevação proporcional em quase todos os custos utilizados pelos pisicultores para calcular o custo operacional efetivo à medida que aumenta o porte da empresa.

Dantas (2017) mostra que os meios e ferramentas mais ultilizados para a mensuração do custo de produção é dividido por:

- Categorias: Pequeno (≤ 5 ha); Médio (> 5 a ≤ 20 ha); e Grande ( >20 ha);

- COE – Custo de Operacional Efetivo= soma dos valores de todos os custos operacionais forbecidos pelos entrevistados divididos pelo fator de correção.

- COP – Valor do custo de oportunidade.

- COT – Custo Operaracional Total = COE + COP;

Utiliza-se tambem o Custo total de produção (CTP), que diz respeito ao total dos cutos de oportunidade do capital, remuneração, mais o COT para um ciclo de produção.

7 – CLASSIFICAÇÃO DAS RECEITAS E DESPESAS

De acordo com Vilela et al., (2012) no empreendimento na área da piscicultura a principal receita referente a entrada de capital para esse tipo de negócio está relacionado ao Preços de mercado dos peixes que é cultivado. Para uma boa receita na piscicultura como um negocio é essencial entender os preços de mercado para várias espécies de peixes. Como receita de um preço médio no atacado, dependendo da espécie que está cultivando.

Segundo Dantas (2017) a receita e a lucratividade do negócio de piscicultura dependerão da redução dos custos de ração e de encontrar um mercado para uma espécie de peixe com preços estáveis e previsíveis e alta demanda. Para maximizar a receita na piscicultura, é importante estabelecer vários canais de vendas para os produtos de piscicultura.

Alguns canais a serem considerados incluem vendas diretas a clientes locais (como restaurantes, hotéis e supermercados), bem como vendas on-line por meio de plataformas como sites de aquários ou peixes de estimação, se caso os produtores estiver produzindo peixes ornamentais. Além disso, trabalhar com atacadistas e distribuidores que podem alcançar mercados globais ajudará a aumentar a receita potencial do negócio de piscicultura.

Segundo Melo et al., (2023) em relação as despesas no negócio de piscicultura, podem ser destacado a ração para peixes representa a maior parte dos custos operacionais. A alimentação é uma das despesas mais significativas na piscicultura, respondendo por 50 a 70% dos custos operacionais. É importante encontrar um equilíbrio entre o custo por quilo e o desempenho da ração utilizada. Por isso, deve ser considerado fatores como os requisitos nutricionais do peixe e a taxa de conversão de ração para ganho de peso.

Oliveira et al., (2020) descreve que o custo de mão de obra para a produção na piscicultura. A equipe adequada é vital para administrar um criadoro de peixes eficiente. É preciso contratar pessoal para administrar a alimentação, monitorar a qualidade da água, manter o equipamento e supervisionar as operações diárias. Dependendo do tamanho e complexidade do local, os custos e despesas de mão de obra irão variar. Porém, é importante investir em funcionários bem treinados e qualificados pode contribuir para o sucesso geral e a lucratividade do negócio de piscicultura.

Outra despesa nesse negócio é a manutenção e reparação de equipamentos de piscicultura. A manutenção regular de equipamentos, como aeradores, bombas de água e sistemas de filtragem, é crucial para garantir que funcionem corretamente e mantenham a qualidade ideal da água para os peixes. Reservar uma parte do orçamento para manutenção de rotina e possíveis reparos ajudará a proteger o negócio contra despesas inesperadas e minimizar o risco de perdas devido à falha do equipamento (BARROS et al., 2016).

Além disso, também é um tipo de despesa na piscicultura os u tilitários, que incluem água e eletricidade. Utilidades como eletricidade e água são despesas necessárias para o viveiro. A eletricidade alimenta os sistemas de aeração, bombas de água, iluminação e outros equipamentos necessários. O abastecimento de água deve ser confiável e de qualidade adequada para garantir a saúde e o crescimento dos peixes (FURLANETO; ESPERANCINI; AYROZA, 2007).

8 – FORMAÇÃO DE PREÇO

A Precificação de um determinado produto consisti em alguns métodos para chegar no preço final. De acordo com Nonaka, Souza e Pavione (2015) o método mais comum nesse processo de formação de preço no contexto da piscicultura é baseado no custo, por conta da sua facilidade no calculo de pretenção de lucratividade com base no custo da aquisição dos produtos pesqueiros.

Portanto a referência para se cacular o preço utilizado neste método, é o custo do bem ou serviço, tanto é que este método é afimado por Bruni e Famá (2012) quando dizem que este método incorpora valor aos custos, calculando os custos dos produtos, adiconando uma margem de lucro desejada, chegando enfim no preço de venda.

A formação de preço na psiculcura também pode ser realziada atraves da avaliação da concorrêcia. Neste método de preço, o empresário(a) constumam obter informações dos preços praticados no mercado dos seus concorrentes, afim de chegar num preço atrativo para seu público.

Porém, esse tipo de método possui limitações, por não se basear em custos, abre um leque de infinitas dúvidas sobre a possibilidade de geração de lucro sobre determinado preço. Para Bruni e famá (2012) esse tipo de formação de preço baseado na análise da concorrência, as empresas deixam de lado um pouco, os custos ou sua demanda, praticando preços baseados somente na concorrência, de modo que , utilizam determinadas formas de preços: Preço de Proposta, quando a empresa determina o seu preço baseado no seu julgamento e como os seus concorrentes vão trabalhar seus preços; preço de oferta, quando a empresa trabalha valores bem proximo do seu concorrente, tanto pra mais como para menos.

Outra forma que a piscicultura possui de formar preços e valores para mercado é em relação a demanda e realidade do consumidor. De acordo com Bruni e Famá (2012) este é o método que determina os preços dos produtos baseado na pespectiva de valor do consumidor e nãos nos custos do produtos ou concorrência.

Para Jung e Dall’ Agnol (2016) entender o comportamento do consumidor em relação ao preço e ao valor percebido dos peixes, é essencial para uma melhor elaboração do preço final. Dando mobilidade e liberdade para alterações de preços quando necessário, o a intenção de deixar o preço mais atrativo e aceito pelo consumidor.

CONSIDERAÇÕES FINAIS

Em virtude do que foi mencionado, entende-se que é essencial a presença da piscicultura, devido ao grande número de famílias que vivem ao redor dos rios. O potencial da região amazônica é imenso e para que a piscicultura cresça, considerando clima, diversidade e água doce em abundância, a piscicultura é um ótimo negócio tanto pela facilidade de acesso aos locais de produção quanto a carência alimentar da população.

Com esse resultado, pode-se concluir que a falta de conhecimento dos pequenos agricultores, dificulta um bom aproveitamento de todas as ferramentas que lhe tem à disposição. Com o auxílio da contabilidade, foi mostrado que o produtor tem muito a lucrar, tanto com formação de preço até a classificação de receitas e despesas. Muitos microempreendedores usam o seu patrimônio pessoal para gerir seu pequeno negócio, o que lhe dificulta no controle de gastos e custos.

Conforme dados econômicos bibliográficos, a piscicultura tem relação de baixa eficiência na economia do Estado. O mau aproveitamento de terrenos para criação de tanques, os sumos investimentos em infraestrutura sem controle e o alto preço da ração são uns, de vários problemas para a economia do piscicultor. Por isso, se faz necessário a presença da contabilidade no ramo agrícola.

É possível perceber que a formação de preço necessita de uma pesquisa em diferentes perspectivas, seja por custos, consumidor ou concorrência é possível chegar no preço ideal para comercialização de forma atrativa para seus consumidores locais.

REFERÊNCIAS

ALMEIDA, M. B. Noções básicas sobre Metodologia de pesquisa científica . Universidade Federal de Minas Gerais. Disponível em: <http:mba.eci.ufmg.br/downloads/metodologia.pdf> Acesso em 26 ago. 2022.

ALVES, Maria Teresa Venâncio Dores et al. Mensuração e reconhecimento contabilístico dos ativos biológicos: um estudo de caso. Revista Contemporânea de Contabilidade, v. 14, n. 31, p. 8, 2017.

AMARO, Hugo Dias; SOUZA, Alceu; DA SILVA, Eduardo Damião. Ativo biológico: conceituação, reconhecimento e mensuração. In: Anais do Congresso Brasileiro de Custos-ABC. 2016.

ARAGÃO, Welligton Marinho de.; NETA, Maria Adelina Hayne Mendes. Metodologia Científica. Salvador: UFBA, Faculdade de Educação, Especialização em Produção de Mídias para Educação Online, 2017.

ASAI, Guilherme Augusto. Avaliação de ativos biológicos: análise e proposta de metodologia de avaliação para o mercado brasileiro. 2014. Tese de Doutorado.

BARRETO, Amanda Adriane Rocha et al. Piscicultura Integrada à Agroindústria: uma Proposta de Fluxo Contábil de Acordo com os CPCS 29 e 16. Race: revista de administração, contabilidade e economia, v. 15, n. 3, p. 915-944, 2016.

BARROS, A. F. et al. Custo de implantação e planejamento de uma piscicultura de grande porte no Estado de Mato Grosso, Brasil. Archivos de zootecnia, v. 65, n. 249, p. 21-28, 2016.

BRUNI, A; FAMÁ, R.Gestão de custos e formação de preço: com aplicações na calculadora Hp 12C e Excel.6ª. São Paulo: Atlas, 2012

CRISTIANE, M. M. Abordagens e procedimentos qualitativos: implicações para pesquisas em organizações Revista Alcance. vol. 21, núm. 2, pp. 324-349, abril- junio, 2014.

CHEMIN, Beatris. Manual de univates para trabalhos acadêmicos: planejamento elaboração e apresentação. 3. ed. Lajeado. Ed. Univates, 2015.

CYRINO, José Eurico Possebon; DE OLIVEIRA, AMBM Sampaio; COSTA, A. B. Introdução à Piscicultura. 2016.

DANTAS FILHO, Jerônimo Vieira. Gestão de custos na piscicultura no município de Presidente Médici–Rondônia–Brasil. ABCustos, v. 12, n. 2, p. 29-52, 2017.

FABRETTI, Marcio Oliveira et al. PISCICULTURA: manejo e viabilidade. Revista Interface Tecnológica, v. 19, n. 1, p. 210-222, 2022.

FONSECA, Reinaldo Aparecida et al. Contabilidade rural no agronegócio brasileiro. Simpósio de Excelência em Gestão e Tecnologia, v. 12, p. 1-12, 2015. FRANCO, Dalcio Augusto Pedreira Junqueira Franco. Contabilidade rural: Uma análise do controle de custos dirigidos à armazenagem de grãos e o impacto na rentabilidade para o produtor rural. (2021). Disponivel em: Dalcio (pucsp.br) Acesso em: 29 nov. 2022

FREITAS, Sérgio Roberto De. Análise da Relação custo/volume/lucro na Produção de tilápias em tanques-rede. Universidade Federal de Uberlândia, Minas Gerias. Disponivel em: https://repositorio.ufu.br/bitstream/123456789/27548/1/An%C3%A1liseRela%C3%A7%C3%A3oCusto.pdf Acesso em: 15 abr. 2023

FURLANETO, Fernanda de Paiva Badiz; ESPERANCINI, Maura Seiko Tsutsui; AYROZA, D. M. M. R. Estudo da viabilidade econômica de projetos de implantação de piscicultura em viveiros escavados. Informações Econômicas, v. 39, n. 2, p. 5-11, 2009.

GALHIEGO, Rodrigo de Almeida. CPC 29 – Ativo biológico e produto agrícola, uma crítica à mensuração da cultura perene ao valor justo. 2014. Trabalho de Conclusão de Curso (Graduação em Ciências Contábeis) – Faculdade de Economia, Administração, Contábeis e Atuariais da Pontifícia Universidade Católica de São Paulo, São Paulo, 2014.

GLUSTAK, Ediane et al. A contabilidade como instrumento de gestão dos estabelecimentos rurais. Reunir Revista de administração contabilidade e sustentabilidade, v. 4, n. 2, p. 134-153, 2014.

HIPPLER, Isamara Mughiuti et al. CONTABILIDADE RURAL. REVISTA DE CONTABILIDADE DOM ALBERTO, v. 11, n. 21, p. 1-22, 2022.

KRUGER, Silvana Dalmutt; CECCHIN, Raquel; MORES, G. de V. A importância da contabilidade para a gestão e continuidade das propriedades rurais. Custos e Agronegocio On Line, v. 16, n. 1, p. 276-295, 2020.

KUBITZA, Fernando; CAMPOS, J. L. Aquicultura no Brasil. Conquistas e Desafios. Panorama da Aquicultura, v. 25, n. 150, p. 11-13, 2015.

JUNG, P.; DALL’AGNOL,R. Formação de Preços em hotelaria: Um Estudo de Caso.Revista Turismo: Visão e Ação, Balneário Camboriú, v. 18, n. 1, p. 106-133, 2016

LEMOS, Camila Medianeira Rezende; DA ROCHA, Ellen Debastiani; DA SILVEIRA, Andrea Oliveira. A IMPORTÂNCIA DA CONTABILIDADE NA GESTÃO DAS EMPRESAS RURAIS. SEMANA ACADÊMICA DA FADISMA, v. 14, 2018.

LIBORIO, Daisy.; TERRA, Lucimara. Metodologia Científica. São Paulo: Laureate International Universities, 2015.

LIMA, Carlos André Silva. Caracterização e diagnóstico do perfil socioeconômico da piscicultura no estado do Amazonas. 2018. 237 f. Dissertação (Mestrado em Ciências Pesqueiras nos Trópicos) – Universidade Federal do Amazonas, Manaus, 2018.

LIMA OLIVEIRA, Deyvison; NAKAO, Sílvio Hiroshi. CONTABILIDADE DE ATIVOS BIOLÓGICOS: UMA REVISÃO CONTEXTUAL E TEMÁTICA DA PESQUISA DESDE A EMISSÃO DA IAS 41–AGRICULTURE. Revista Universo Contábil, v. 17, n. 3, p. 27-79, 2022.

MANOEL, Mayara Souza et al. Análise da aplicação do CPC 29 referente à avaliação de ativos biológicos. 2015. TCC (Graduação) – Universidade Federal de Santa Catarina. Centro Socioeconômico. Curso de Ciências Contábeis.

MARCONI, Marina de Andrade.; LAKATOS. Eva Maria Fundamentos de Metodologia Científica. 8ª. ed. São Paulo: Atlas, 2017.

MELO, Juliana Aguiar et al. Monitoramento Econômico da Piscicultura Familiar: Você sabe se sua produção é viável?. 2021.

MENEZES, A. N. et al. Teoria e Aplicação na Educação a Distância. Petrolina: Universidade Federal do Vale do São Francisco, 2019

NONAKA,P.;SOUZA, A. A; PAVIONCE,C.S. Uma análise do processo de formação de preço de uma empresa do setor de informática. In: Anais do XXII Congresso Brasileiro de Custos, 2015. Disponível em: <https://anaiscbe.emnuvens.com.br/anais/issue/view/22>

NOVO, B. N. Tipos de pesquisa Científica. (2022). Disponível em: www.meuartigo.brasilescola.uol.com.br/educacao/tipos-de-pesquisa-cientifica.htm.

OLIVEIRA, Deyvison de Lim; SCARMOCIN, Louise Fabíula; SILVA, Ricardo Luiz Menezes da. Contabilidade de ativos biológicos no Brasil: análise do campo de conhecimento uma década após a edição do CPC 29. REVISTA DE CONTABILIDADE DO MESTRADO EM CIÊNCIAS CONTÁBEIS DA UERJ, v. 25, n. 3, p. 133-154, 2021.

OLIVEIRA, Giovanni Resende et al. Restrição alimentar na piscicultura: fisiologia, metabolismo e sustentabilidade. Brazilian Journal of Development, v. 6, n. 5, p. 28224-28244, 2020.

PRODANOV, Cleber Cristiano. Metodologia do Trabalho Cientifico: Métodos e Técninas da Pesquisa e do Trabalho, 2º edição. (2013). Disponível em: E-book Metodologia do Trabalho Cientifico.pdf (feevale.br) Acesso em: 08 mai. 2022

PETERSEN, Marcelo Guilhermino. Análise de Desempenho Financeiro na Piscicultura em tanque-rede. (2017). Disponível em: petersen_mg_me_jabo.pdf (unesp.br). Acesso em: 29 nov. 2022

RODRIGUES, Ana Paula Oeda et al. Piscicultura de água doce: multiplicando conhecimentos. EMBRAPA. 2013.

SANTOS, Luiz Carlos dos. Projeto de pesquisa. (2015). Disponível em: www.lcsantos.pro.br Acesso em: 05 abri. 2022.

SILVA, Lindomar de Jesus de Sousa.; MENEGHETTI, G. A; PINHEIRO, J. O. C. O despertar para a ciência: Contribuições dos alunos de iniciação científica para pesquisa socioeconômica na Amazônia. Disponível em: https://www.embrapa.br/busca-de-publicacoes/-/publicacao/1144858/o-cultivo-de- peixes-no-estado-do-amazonas

SILVA,Anderson R. P. E; SANTANA, G. L. Dos S; GONÇALVES, T. J. DE C. Estratégicas para a apuração dos custos e formação de preços: um estudo no processo de beneficiamento do pescado. (2019). Disponível em: http://www.custoseagronegocioonline.com.br/especialv15/OK%2010%20pescado.pdf

SILVA, Anderson Emanuel Cavalcante. Sistemas de produção na piscicultura. 2019. Trabalho de Conclusão de Curso. Brasil.

SOUSA, Ariane Santos Cantareli; NETO, Edson Brito; LEITE, Magda Alves. Piscicultura e o custo de Produção de Peixe Redondo em Tanque Escavado. QUALIA: a ciência em movimento, v. 2, n. 1, p. 1-25, 2016.

SPERB, Samuel Mariano; PEDRON, Angela Patrícia Bovolini. ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS: EFEITOS DO VALOR JUSTO DOS ATIVOS

BIOLÓGICOS (R2). Revista Eletrônica de Ciências Contábeis, v. 10, n. 2, p. 61-89, 2021.

VERGARA, Sylvia Constant. Projetos e relatórios de pesquisa em dministração. 16. ed. São Paulo: Atlas, 2016.

VILELA, Maria Celma et al. Análise da viabilidade econômico-financeira de projeto de piscicultura em tanques escavados. 2012.

¹Graduando do Curso de Ciências Contábeis do Centro Universitário – FAMETRO

²Graduando do Curso de Ciências Contábeis do Centro Universitário – FAMETRO

³Graduando do Curso de Ciências Contábeis do Centro Universitário – FAMETRO

4Profª Msc. e Orientadora do Curso de Ciências Contábeis do Centro Universitário – FAMETRO