REGISTRO DOI: 10.5281/zenodo.10155494

Raimundo Lailton Silva De Sousa;

Orientador: Prof. Afonso Mata Vidinha

RESUMO

O presente estudo tem como foco principal o estoque, que é um dos fatores com mais influência dentro de uma empresa comercial, a medida em que interage com praticamente todos os departamentos, como: compras, vendas, produção e outros. Sabe-se que a gestão de estoque, se feita corretamente, tende a andar aliada a outros setores, porém se algum ponto não estiver alinhado em relação às metas e sistemas de estoque vigentes da empresa, isto poderá impactar no faturamento, entrega do produto ao cliente, e o comprometimento dos trabalhos em diversas outras áreas da organização. A questão do controle é crucial quando se fala em entrega ao cliente e distribuição dos produtos, pois há um comprometimento por parte da empresa para entrega deste, e caso não seja possível, é o nome e reputação que estarão em jogo no mercado, que tende cada vez mais estar competitivo. Dada a sua relevância, o presente trabalho visa demonstrar a importância de se utilizar as ferramentas de gerenciamento e controle de estoque. O objetivo principal é demonstrar como realizar um melhor gerenciamento e controle de estoque de uma empresa, pois perdas e consequentes desvalorizações, podem gerar prejuízos, que somando-se a outros fatores, podem ocasionar em problemas ainda maiores. Neste contexto, uma análise dos dados obtidos através das pesquisas bibliográficas, utilizando as palavras-chave como norteadoras, permitindo verificar o que já é feito, e soluções para que se possa melhorar o que habitualmente é feito nas empresas. Desta forma, pretende-se apresentar os resultados obtidos e analisar o que pode ser aplicado nas empresas diante de suas necessidades e principalmente com as ferramentas disponíveis no mercado, contribuir para evitar o desperdício de gastos e proporcionar maiores vantagens competitivas.

Palavras-Chave: Controle de Estoque, Redução de perdas, Aumento de Faturamento.

ABSTRACT

The main focus of this study is inventory, which is one of the most influential factors within a commercial company, as it interacts with practically all departments, such as: purchasing, sales, production and others. It is known that inventory management, if done correctly, tends to go hand in hand with other sectors, but if any point is not aligned with the company’s current goals and inventory systems, this may impact billing, delivery of the product to the customer, logistics and other areas. The issue of control is crucial when it comes to customer delivery and product distribution, as there is a commitment on the part of the company to deliver this, and if this is not possible, it is the name and reputation that will be at stake in the market, which tends increasingly competitive. Given its relevance, the present work aims to demonstrate the importance of using stock management and control tools. The main objective is to demonstrate how to carry out a better management and control of a company’s inventory, as losses and consequent devaluations can generate losses, which, in addition to other factors, can lead to even greater problems. In this context, an analysis of the data obtained through bibliographic research will be done, using keywords as guidelines, allowing to verify what is already done, and solutions to improve what is usually done in companies. In this way, it is intended to present the results obtained and analyze what can be applied in companies in view of their needs and mainly with the tools available in the market, aiming at the waste of expenses and greater competitive advantages.

Keywords: Inventory Control, Loss Reduction, Revenue Increase.

1 INTRODUÇÃO

A gestão de recursos materiais é um elemento básico e fundamental em todas as etapas dos sistemas produtivos, desde o planejamento da produção, passando pela entrada da matéria-prima até a expedição do produto acabado. O controle de estoque como objetivo primário, visa dar ao gestor total conhecimento de todas as etapas do processo de estocagem, desde o planejamento de compras até o consumo do estoque pela produção, de forma a otimizar o investimento em estoque, aumentando o uso dos meios internos da empresa e diminuindo as necessidades de capital investido e os tempos de setup1 de produção, bem como evitando falta de matéria-prima.

O estoque é o acúmulo de matérias primas, suprimentos, componentes, materiais em processo e produtos acabados que estão em vários pontos de canais de produção como também da logística das empresas.

O controle de estoques é uma ferramenta importante que auxilia a sanar problemas e resolvê-los também, fazendo com que a organização caminhe para o sucesso, pois as etapas envolvidas neste processo, estão muito bem definidas e alinhadas, utilizando as ferramentas tecnológicas disponíveis no mercado atualmente.

A competitividade de mercado voraz, em permanente transformação, impondo a relevância na gestão de estoques como fator de sustentabilidade. Considerando a aplicação dos processos e uso de ferramentas na gestão de estoques e controle das perdas, pretende-se responder a seguinte problemática:

“Como fazer com que a gestão de estoques seja uma ferramenta que possibilite a solução de problemas, como perdas, fazendo desta uma vantagem competitiva?”.

Nesse contexto, o objetivo do estudo é apresentar maneiras para que se possa realizar um controle de estoque dentro de uma empresa, de forma que se evitem perdas desnecessárias com a gestão sendo realizada de forma adequada, visando um aumento no faturamento, e realocação destes custos para outras áreas que realmente estejam precisando de melhorias. Além disso, demonstrar que o estoque organizado, influencia na produção, que fluirá de forma mais organizada, permitindo um melhor planejamento de insumos utilizados e possíveis compras realizadas.

A metodologia nesta pesquisa, trata-se de uma revisão de literatura com base em livros, artigos científicos e revistas pertinentes à área escolhida para o trabalho, por meio de pesquisas e leituras, cuja finalidade é apresentar padrões distintos que possam servir como modelos a serem estudados e trabalhados na sociedade. Para isso, fez-se uso de artigos e revistas, a fim de que se traga assuntos mais atuais e novas abordagens, contudo, a utilização de livros foi a principal fonte de pesquisa para trazer um conceito histórico ao tema abordado. O estudo terá caráter qualitativo, uma vez que se trata de uma revisão bibliográfica, sendo necessário o cruzamento de todas as pesquisas que forem realizadas acerca do assunto.

Busca-se evidenciar a importância da gestão de estoques, e consequentemente o controle das perdas dentro de uma empresa, contribuindo para permitir um melhor cálculo e aperfeiçoamento do processo de compras e corte de excessivos gastos A gestão deste, fazendo as entradas e saídas, viabiliza condições que provocam a otimização e uso eficiente, minimizando as necessidades de investimento de capital.

2 REFERENCIAL TEÓRICO

2.1 EVOLUÇÃO DA LOGÍSTICA A GESTÃO DE ESTOQUE

A evolução da logística ao longo do tempo percorreu um caminho que abrangeu a gestão de estoque como um elemento-chave. Inicialmente, a logística era vista principalmente como a movimentação física de mercadorias, focada no transporte e na distribuição.

A gestão de recursos materiais é uma parte essencial da gestão de operações nas organizações. Envolve o planejamento, a aquisição, o armazenamento e o controle de materiais utilizados nas atividades operacionais de uma empresa, esses recursos materiais podem incluir matérias-primas, componentes, produtos semi-acabados e produtos acabados.

O objetivo da gestão de recursos materiais é assegurar que os materiais necessários estejam disponíveis no momento adequado, na quantidade certa e com a qualidade necessária, ao mesmo tempo em que se busca minimizar os custos associados. Uma gestão eficaz desses recursos garante que a produção seja realizada de forma contínua e que a demanda dos clientes seja atendida.

Para alcançar uma gestão de recursos materiais eficiente, são utilizadas diversas técnicas e ferramentas. Uma das principais é a previsão de demanda, que busca estimar as necessidades futuras de materiais com base em dados históricos e tendências do mercado. Essa previsão é fundamental para o planejamento de compras e a programação da produção.

A gestão de estoque desempenha um papel crucial na gestão de recursos materiais. Envolve o controle dos níveis de estoque, a definição de políticas de reposição e a busca de um equilíbrio entre a disponibilidade de materiais e os custos de armazenagem. Estratégias como o Just-in-Time (JIT) e o kanban têm sido amplamente adotadas para reduzir os níveis de estoque e melhorar a eficiência dos processos.

No entanto, com o passar dos anos, notou-se a importância de uma abordagem mais estratégica e integrada da logística, o que levou ao desenvolvimento da gestão da cadeia de suprimentos (Supply Chain Management – SCM). Essa abordagem expandiu o escopo da logística, abrangendo não apenas o transporte e a distribuição, mas também o planejamento, o controle e a coordenação de todas as atividades relacionadas à obtenção, produção e entrega de produtos.

Dentro da gestão da cadeia de suprimentos, a gestão de estoque desempenha um papel fundamental. Ela visa equilibrar a disponibilidade de produtos com os custos associados à manutenção de estoques. Anteriormente, predominava a estratégia de “estoque de segurança”, em que as empresas mantinham altos níveis de estoque para evitar a falta de produtos. Todavia, essa abordagem resultava em altos custos de armazenagem, obsolescência e ineficiência.

Com a evolução das práticas e tecnologias de gestão de estoque, surgiram novas abordagens mais eficientes. Uma delas é o Just-in-Time (JIT), desenvolvido pela Toyota. Essa estratégia busca minimizar os níveis de estoque mantendo um fluxo contínuo de materiais, permitindo uma produção sob demanda e reduzindo os custos de armazenagem.

A tecnologia tem desempenhado um papel importante na evolução da gestão de estoque. A automação de processos, o uso de sistemas de gerenciamento de armazéns (WMS) e o uso de tecnologias como códigos de barras e identificação por radiofrequência (RFID) permitiram uma melhor visibilidade e controle dos estoques, facilitando a tomada de decisões e o monitoramento em tempo real.

Outra tendência recente na gestão de estoque é a adoção de técnicas avançadas de previsão de demanda, análise de dados e inteligência artificial. Essas tecnologias permitem uma previsão mais precisa e uma gestão mais eficiente dos estoques, identificando padrões e tendências de demanda e ajustando os níveis de estoque de acordo.

Em suma, a evolução da logística, passando pela gestão de estoque, culmina na busca por uma abordagem mais estratégica e integrada da gestão da cadeia de suprimentos. A gestão de estoque desempenha um papel fundamental nesse contexto, equilibrando a disponibilidade de produtos com os custos associados, e é impulsionada pelo avanço das tecnologias e das práticas de gestão.

2.2 ESTOQUE

Estoques são bens tangíveis e intangíveis, que podem ser adquiridos ou produzidos pela própria empresa, que tem por finalidade a venda do material ou produto, ou para consumo próprio da empresa (MARTINS et al., 2013).

Segundo o CPC 16, estoques são, ativos:

- Mantidos para venda no curso normal dos negócios

- Que estão em processo de produção para venda futura; ou

- Em forma de material ou de produtos para serem consumidos, ou passar pelo processo de produção ou também na prestação de serviços.

Os estoques são considerados ativos, por serem de direito da empresa, através de um produto já pronto para vender, ou através de insumos adquiridos para a fabricação de produto. Podendo ser este tangível, ou seja, algo que eu vejo e posso tocar, ou um estoque intangível, que eu não posso tocar e nem ver, mas que é considerado como estoque, a exemplo softwares.

O que determina o estoque fazer parte do patrimônio de uma empresa não é a sua posse física, mas sim ter o seu controle (MARTINS et al., 2013). Por isso o conceito de ativo não está ligado somente ao aspecto legal, mas também a transferência de controle. Os estoques são representados por (MARTINS et al., 2013):

- Itens que realmente estão guardados na empresa e que pertencem a ela, não considerando assim os itens que estão guardados na empresa, mas que pertencem a terceiros, como itens que sejam consignados ou por algum outro motivo;

- Itens que são adquiridos pela empresa, que estão em trânsito, a caminho da empresa, e que estejam na condição de compras com FOB;

- Itens da empresa que foram enviados para seus clientes, na forma de consignado para futura venda, tal itens que ainda pertencem a organização;

- Itens de propriedade da empresa, que estão sob a responsabilidade de terceiros para armazenagem, beneficiamento etc.

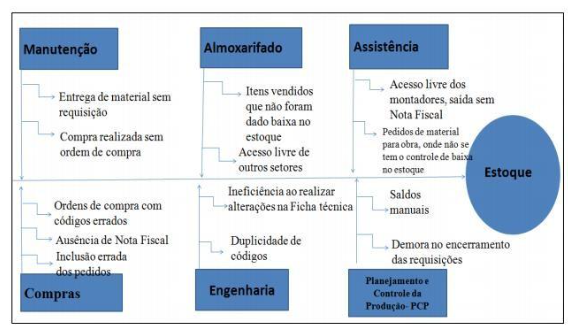

Abaixo na figura 1, seguem os principais setores dentro de uma empresa que corroboram para discrepâncias do estoque.

Figura 1: Setores e falhas que colaboram para as discrepâncias no estoque

Fonte: Fonte: BREUNIG e PIENIZ (2017)

- controle do estoque é importante para a empresa, pois não se trata apenas da compra e da venda, mas da análise dos itens que mais tem rotatividade, o que comprar e quando comprar.

O estoque é composto por bens controlados pela empresa com a finalidade de uso, podendo também ser vendido. Por isso o estoque não é somente o que se encontra fisicamente dentro da empresa, mas que pertence a ela.

2.3 CONTROLE DE ESTOQUE

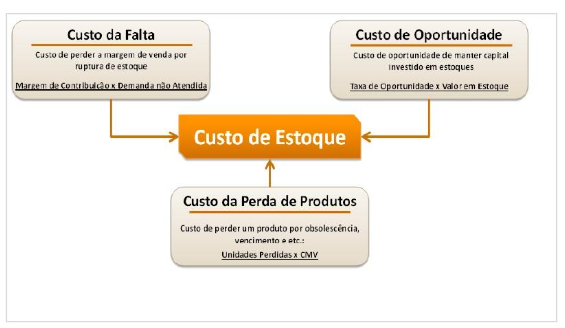

O controle de estoque pode servir como uma ferramenta de redução de custos. Ela é necessária para que o processo de produção e vendas da empresa atue com um número mínimo de preocupações. Abaixo a representação de exemplos de custos de estoque.

Figura 2: Exemplos de custo de estoque

Fonte: CRUZ (2015).

O setor de controle de estoque acompanha o nível de estoque e o investimento financeiro envolvido. Partindo disso, o gestor financeiro deverá manter controle do estoque por tipo de mercadorias/produtos existentes na empresa registrando a quantidade, o custo unitário e o custo total das mercadorias/produtos vendidos, periodicamente, confirmando se o saldo apurado está de acordo com o estoque físico existente na empresa e calculando o saldo em quantidade, custo unitário e custo total das mercadorias/produtos que ficaram em estoque.

Existem muitas maneiras de classificar os estoques, uma delas, e frequentemente utilizada, se relaciona ao fluxo de material que entra em uma organização industrial, passa por ela e dela sai. Esse estoque se faz necessário uma vez que o lead time2 (desenho do processo) dos itens nem sempre é acurado. Porém, a manutenção de estoque tem desvantagens financeiras significativas, pois pode representar uma parcela importante dos ativos da empresa.

2.4 MÉTODOS DE AVALIAÇÃO DE ESTOQUE

Para que os benefícios de um bom monitoramento de estoque sejam refletidos na empresa, é importante o conhecimento de todos os Métodos de avaliação e controle de Estoque, sendo assim apresenta-se cinco métodos usados pelas empresas.

De acordo com o CPC 16 R1 (2009, p. 8):

O critério PEPS (Primeiro a entrar, Primeiro a Sair) pressupõe que os itens de estoque que foram comprados ou produzidos primeiro sejam vendidos em primeiro lugar e, consequentemente, os itens que permanecerem em estoque no fim do período sejam os mais recentemente comprados ou produzidos. Pelo critério do custo médio ponderado, o custo de cada item é determinado a partir da média ponderada do custo de itens semelhantes no começo de um período e do custo dos mesmos itens comprados ou produzidos durante o período. A média pode ser determinada em base periódica ou à medida que cada lote seja recebido, dependendo das circunstâncias da entidade. (Pronunciamento Técnico CPC 16 R1, 2009, p. 8, grifos nossos)

Segundo CAMBRUZZI et al. (2009), o método das UEPs busca simplificar o processo de apropriação de custos de transformação a partir da unificação da medida de produção, introduzindo uma unidade comum a todos os produtos, a qual fundamenta-se no conceito de esforço produtivo. Este conceito representa o esforço empregado no processo de transformação de matéria-prima em produtos finais. Assim, o método procura criar padrões econômicos de referência para produtos e operações, permitindo maior acurácia no cálculo de custos de transformação e na análise econômica de eficiência dos processos.

O custo médio é o mais comumente utilizado, que é calculado, conforme FRANCISCHINI e GURGEL (2002), pela seguinte fórmula: Custo Médio = Valor total em estoque do item / Número de itens em estoque. Neste contexto, calculase a média entre o somatório do custo total e o somatório das quantidades, chegando a um valor médio de cada unidade. Cada valor médio de unidade em estoque se altera pela compra de outras unidades por um preço diferente.

O custo por absorção, também conhecido como custo completo ou custo integral, é um método de custeio utilizado pelas empresas para atribuir os custos de produção aos produtos fabricados. Esse método considera todos os custos diretos e indiretos incorridos durante o processo produtivo e os distribui de forma proporcional aos produtos fabricados.

No custo por absorção, os custos são divididos em duas categorias principais: custos diretos e custos indiretos de fabricação. Os custos diretos são aqueles facilmente identificáveis e atribuíveis a um produto específico, como materiais diretos e mão de obra direta. Por outro lado, os custos indiretos de fabricação são custos compartilhados por vários produtos e que não podem ser diretamente rastreados de forma precisa.

Para alocar os custos indiretos de fabricação aos produtos, é utilizado um critério de rateio, como a utilização de uma taxa de alocação baseada em horas de mão de obra ou horas-máquina. Essa taxa é aplicada à base escolhida para distribuir os custos indiretos entre os produtos fabricados.

Uma vez que os custos diretos e indiretos são atribuídos aos produtos, o custo por absorção permite calcular o custo total de produção de cada unidade fabricada. Isso inclui tanto os custos variáveis (que variam de acordo com o volume de produção) quanto os custos fixos (que permanecem constantes, independentemente do volume).

O custo por absorção é amplamente utilizado devido à sua conformidade com os princípios contábeis geralmente aceitos (GAAP – Generally Accepted Accounting Principles). Ele fornece uma visão mais completa dos custos envolvidos na produção, permitindo uma análise mais precisa do desempenho dos produtos e da rentabilidade da empresa.

No entanto, é importante destacar que o custo por absorção tem suas limitações. Como os custos indiretos de fabricação são alocados com base em critérios de rateio, pode haver distorções na atribuição dos custos a produtos específicos. Além disso, mudanças no volume de produção podem afetar o custo unitário dos produtos devido à diluição ou concentração dos custos fixos.

Portanto, embora o custo por absorção seja amplamente utilizado e aceito, muitas empresas também utilizam outros métodos de custeio, como o custeio variável ou o custeio baseado em atividades (ABC – Activity-Based Costing), para complementar a análise dos custos e auxiliar na tomada de decisões gerenciais.

O sistema Just-in-Time (JIT) também conhecido como Sistema Toyota de Produção, surgiu no Japão na década de 70 com o objetivo de aumentar a qualidade e a flexibilidade da linha de produção; o JIT tem como definição produzir bens somente quando há uma necessidade, eliminando desperdícios; sua filosofia, além de reduzir estoques, busca também melhorias na qualidade, redução de custos e de não conformidades (VOLLMANNET et al., 2006)..

Baseado no princípio de Pareto, a curva ABC é uma ferramenta utilizada para classificar os itens de acordo com sua importância. O grau de importância desse método está ligado à quantidade utilizada e seu valor. Por se tratar de uma classificação estatística, a curva ABC pode ser representada através de histogramas. A partir dela é possível analisar a relação de compras bem como o faturamento proporcional da venda (COSTA et al., 2010). Para POZO (2002), a curva ABC é benéfica, pois controla de forma rigorosa o estoque da classe A e de forma superficial a classe C, definindo assim o foco da gestão de estoque tornando-a mais eficiente.

Conforme IUDÍCIBUS (2010), é possível avaliar o estoque pelo método do preço específico quando a entidade é capaz de determinar o preço específico para cada item em seu estoque, possibilitando assim dar baixa, em cada venda, com o valor determinado. Consequentemente, o estoque final será somado pelos custos específicos de cada item existente no estoque. Esse critério é geralmente utilizado para entidades que possuem em seu estoque, itens de valor alto e de fácil identificação física, como automóveis e máquinas.

Após a apresentação dos métodos de controle de estoque, evidencia-se que cada um destes deve ser avaliado e aplicado de acordo com a rotina da empresa e nicho mercadológico, sendo que este varia de um lugar para o outro. Enquanto em alguns lugares preza-se pela montagem de estoques gigantescos, com a finalidade de ter o produto a pronta entrega, outros priorizam a produção somente quando houver a demanda. Por isso, fatores como capital para investimento e mantença destes locais deve ser levado em consideração, além da demanda do produto pelo mercado.

2.5 ESTOQUE ROTATIVO E INVENTÁRIO INVENTÁRIO.

Na gestão de estoques, existem dois tipos de inventário: inventário Periódico (anual), que é feito no final de cada período contábil, tem efeito fiscal e é feito em todos os itens.

Inventários rotativos são realizados visando distribuir as contagens ao longo do ano, com maior frequência, porém concentrada cada mês em menor quantidade de itens, deverão reduzir a duração unitária da operação e darão melhor condições de análise das causas de ajustes visando ao melhor controle. Abrangerão através de contagens programadas todos os itens de várias categorias de estoque e matéria-prima (DIAS, 2009)

Com a aplicação desse processo, poderá ser realizado um planejamento de ações para eliminação de divergências detectadas no decorrer do inventário. Inventariar apenas os itens que tiveram movimentação no período é uma forma interessante, pois considerando a possibilidade de que somente os itens que foram movimentados, poderão ter ocorrência de desvios, não haverá́ necessidade de inventariar os demais itens armazenados (ALVES JUNIOR et al., 2013. Para tal, deve-se listar os itens que tiveram movimentação no período estabelecido, definindo a quantidade de movimentos (entradas e saídas).

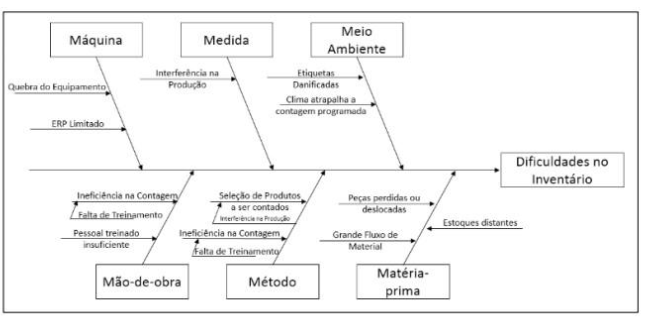

Na figura 3, estão listadas as principais dificuldades encontradas em se fazer um inventário, destes materiais, interferências, grande fluxo de materiais e outras. Observa-se, portanto, que o processo do inventário pode sofrer alterações internas e externas, principalmente em empresas que possuem um grande fluxo, pois a necessidade de se parar para contagem do estoque, pode gerar em reduções da produção e consequentemente menor faturamento.

Figura 3: Diagrama de Causa e Efeito: causas de dificuldade no inventário

Fonte: BREUNIG e PIENIZ (2017)

Inventários gerais são efetuados ao final do exercício fiscal, eles abrangem todos os itens do estoque de uma só vez. São operações de duração relativamente prolongada, que, por incluir quantidade elevada de itens, impossibilitam as reconciliações, análise de causas de divergências e consequentemente ajustes na profundidade (DIAS,2009).

2.6 PROCESSO PRODUTIVO

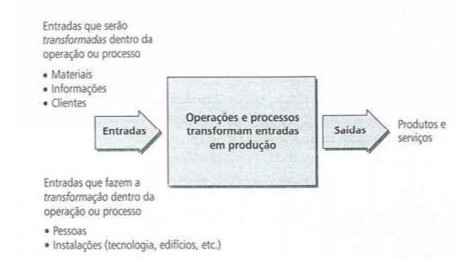

De acordo com MARTINS (2005, p. 96), em uma empresa industrial, entende-se como um processo o percurso realizado por um material desde que entra na empresa até que dela sai com um grau determinado de transformação […]”. Contudo, neste contexto, SLACK et al. (2009, p. 30), “[…] um processo é uma organização de recursos que transforma suas entradas em produção que satisfaz as necessidades dos clientes […]”.

Figura 4: Modelo do Processo de Transformação

Fonte: SLACK et al. (2009, p. 9)

Existem dois tipos de recursos de transformação que formam o alicerce de todas as operações, são eles: instalações e pessoal. Os outputs são o propósito do processo de transformação, que são bens e serviços (SIEDENBERG, 2009 p. 19). Já os inputs de produção, são classificados como transformados ou convertidos em matérias-primas, informações e outros.

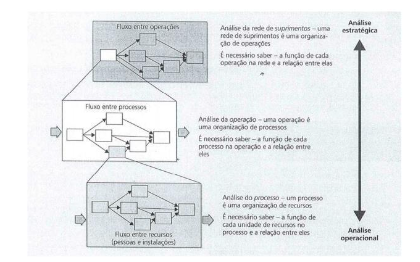

De acordo com SLACK et al. (2009), “a diferença entre operações e processos é de escala e, portanto, de complexidade. Ambos transformam entradas em produção, mas processos é a versão menor”. A partir disto, podese dizer que as operações configuram um processo individual de execução em relação a outros processos. Além disso, pode-se observar o negócio em uma perspectiva baseada em três fatores, como demonstrado pela figura abaixo.

Figura 4: Três Níveis de Análise de Operações

Fonte: SLACK et al. (2009, p. 37)

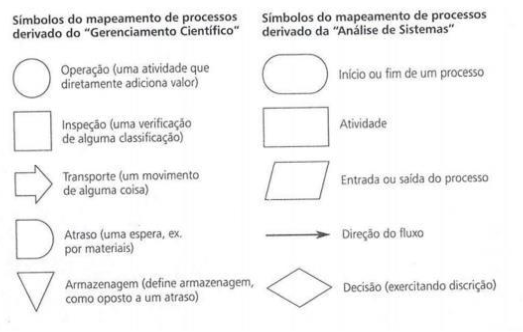

Evidencia-se, portanto, que a operação envolvendo o processo de produção possui contato com uma gama de fornecedores e clientes, que se interrelacionam e produzem serviços equivalente, desta forma é possível efetuar o mapeamento dos processos por meio de imagens (representações gráficas), definindo-se uma série produtiva.

Figura 5: Símbolos do Mapeamento de Processo

Fonte: SLACK et al. (2009, p. 37)

Afirma-se que “os mapas de processos mostram como as atividades de um processo particular estão arranjadas atualmente e ajudam a sugerir como elas podem ser reconfiguradas (SLACK et al., 2008, p. 167)”.

Neste contexto, o arranjo físico de uma operação, que segundo MOREIRA (2008), existem três motivos que tornam as decisões importante sobre estes.

O primeiro está interligado a mudanças que são necessárias para causarem um aumento de produção, usando os mesmos recursos, fazendo uma melhor racionalização de pessoal e materiais. O segundo, refere-se ao quesito financeiro, e consequentemente no dispêndio deste. Já o último, representa os elevados custos, problemas técnicos, o que podem ocasionar na parada do processo produtivo.

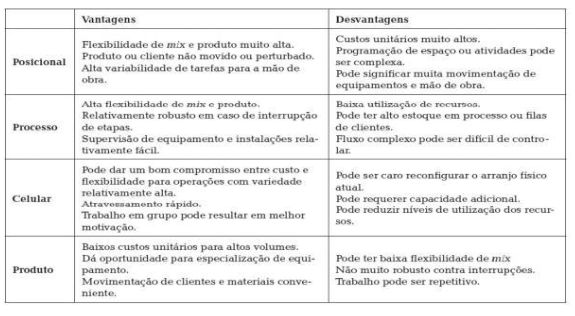

De acordo com SLACK et al. (2008), “a decisão sobre qual arranjo físico escolher é influenciada por um entendimento correto das vantagens e desvantagens de cada um”. Já SIEDENBERG (2009, p. 63) afirma que o arranjo físico contribui, ou conhecido também por layout de uma operação produtiva, preocupa-se com a localização física dos recursos de transformação.

Figura 6: Vantagens e Desvantagens dos Tipos Básicos de Layout.

Fonte: SLACK et al. (2008, p. 214)

O fluxo de materiais dependerá bastante do arranjo físico escolhido e sua configuração, sendo necessário conhecer as vantagens e desvantagens em relação à volume e variedade de uma operação.

Alguns princípios devem nortear o planejamento de um arranjo físico visando promover um melhor ambiente de trabalho nas instalações, dentre os quais se destacam aqueles citados em Vieira (1976):

- Integração entre os funcionários, os materiais, as máquinas e as atividades;

- Minimização das distâncias, mantendo-se somente aquelas movimentações indispensáveis para o fluxo produtivo, a fim de evitar esforços inúteis e aumentos dos custos;

- Fluxo contínuo de material, buscando-se evitar cruzamentos, retornos, paradas e caminhos aleatórios;

- Racionalização do espaço, utilizando os espaços disponíveis da melhora maneira e, se possível, utilizando as três dimensões, visando diminuir principalmente a superfície de estocagem;

- Satisfação e segurança devem ser proporcionados ao trabalhador para que este se encontre motivado e satisfeito;

- Flexibilidade, permitindo que o arranjo físico seja alterado para atender mudanças no processo produtivo.

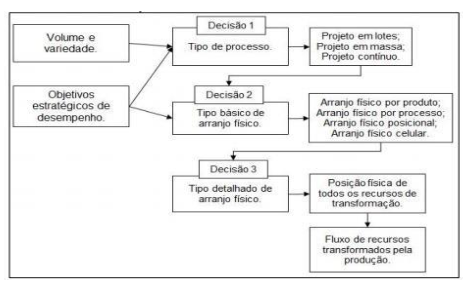

Figura 7: – Decisões sobre o arranjo físico.

Fonte: CHIAVENATO (2014, p. 120).

Em outras palavras, arranjo físico é à disposição de máquinas, equipamentos e instalações objetivando melhor fluxo produtivo dentro de uma planta industrial. Para o planejamento de arranjo físico quatro princípios importantes que devem ser levados em consideração (MACHLINE, 2000, apud SILVA et al., 2012):

- Princípio da economia do movimento: redução da distância percorrida;

- Princípio do fluxo progressivo: movimento ininterrupto entre as operações;

- Princípio da flexibilidade: possibilidade adaptar o arranjo às mudanças;

- Princípio da integração: integração entre os fatores é necessária para que o arranjo físico seja ótimo.

Em relação aos objetivos, existem dois tipos de arranjo físico (SOSSANOVICZ, 2010): os de natureza qualitativa e aqueles de natureza quantitativa, enquanto, os objetivos qualitativos tratam de parâmetros que não podem ser quantificados, ao passo que dos objetivos quantitativos estão em minimizar o custo total, minimizar o maior custo, minimizar o tempo de espera, minimizar o tempo total de lotes, entre outros.

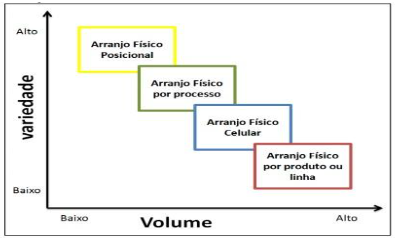

Para SILVEIRA apud GENNARO et al. (2019), “Cada tipo pode estar sujeito a variações de variedade e volume, neste caso, saber qual tipo escolher é de fundamental importância para uma excelente aplicação.” O mesmo pode ser visualizado na Figura 8, onde o autor traz uma comparação de Volume x Variedade.

Figura 8: Tipos de layout: variedade versus volume.

Fonte: SILVEIRA apud GENNARO et al. (2019).

Por fim, de acordo com CHIAVENATO (2014), alguns fatores devem ser levados em consideração para esta tomada de decisão, como maior facilidade de supervisão e coordenação; segurança, com demarcações de passagens e isolamento de operações perigosas; sinalização e informação; conforto para as pessoas; iluminação, temperatura e ausência de ruídos ou vibrações; facilidade para possíveis mudanças de operações.

4 ANÁLISES E DISCUSÕES DE RESULTADOS

O controle de estoque é uma função crucial para o sucesso de uma empresa, independentemente do seu tamanho ou setor de atuação. Ele envolve o monitoramento e a gestão de todos os itens armazenados pela empresa, desde matérias-primas até produtos acabados. Essa prática vai além da simples compra e venda, pois também engloba a análise dos itens que têm maior rotatividade, ou seja, aqueles que são mais demandados pelos clientes.

Uma análise cuidadosa dos itens de estoque permite que a empresa identifique quais produtos são mais populares e têm maior saída, garantindo que haja sempre uma quantidade adequada disponível para atender à demanda dos clientes. Isso evita a falta de mercadorias, que pode resultar em perda de vendas e insatisfação dos clientes, além de possíveis atrasos na entrega.

Além disso, a análise do estoque também ajuda a determinar o que comprar e vender. Com base nas informações obtidas, a empresa pode identificar quais produtos precisam ser adquiridos com maior frequência e em quais quantidades. Isso ajuda a evitar compras excessivas ou insuficientes, otimizando os recursos financeiros da empresa.

Outro aspecto importante da análise de estoque é a identificação de produtos obsoletos ou de baixa demanda. Ao identificar esses itens, a empresa pode tomar decisões estratégicas, como descontinuar sua produção, oferecer descontos ou promover campanhas para impulsionar as vendas. Isso ajuda a evitar o acúmulo de produtos não rentáveis no estoque, liberando espaço físico e recursos financeiros para itens mais lucrativos.

Em resumo, o controle de estoque e sua análise adequada são fundamentais para a empresa, pois permitem o gerenciamento eficiente dos recursos, o atendimento da demanda dos clientes, a redução de custos e a maximização dos lucros. É uma prática essencial para o sucesso e crescimento sustentável do negócio.

A manutenção do estoque pode, de fato, ter desvantagens financeiras significativas para uma empresa, uma vez que o estoque representa uma parcela importante dos ativos da empresa. Existem alguns pontos a serem considerados ao analisar essa questão:

Custo de armazenagem: Manter um estoque requer espaço físico adequado e seguro, o que geralmente envolve custos de aluguel, seguros, eletricidade e outras despesas relacionadas. Esses custos podem ser significativos, especialmente para empresas que têm uma grande variedade de produtos ou estoques volumosos.

Obsolescência: Os produtos em estoque correm o risco de se tornarem obsoletos ou perderem valor com o tempo. Isso é particularmente verdadeiro em indústrias que estão sujeitas a mudanças rápidas de tecnologia ou tendências de mercado. A obsolescência pode resultar em perdas financeiras substanciais, pois os produtos obsoletos podem não ser vendidos pelo preço originalmente planejado, ou mesmo não serem vendidos de forma alguma.

Custo de capital: O estoque é um investimento de capital para a empresa. Ao manter um grande volume de estoque, uma parte significativa dos recursos financeiros da empresa fica imobilizada, reduzindo sua disponibilidade para outros fins, como investimentos em novos produtos, expansão de mercado ou pagamento de dívidas. Isso pode afetar negativamente a flexibilidade financeira e a capacidade da empresa de aproveitar oportunidades emergentes.

É importante ressaltar que a manutenção do estoque também possui vantagens operacionais, como garantir o fornecimento contínuo aos clientes, evitar a falta de produtos e permitir um tempo de resposta rápido às demandas do mercado. Portanto, a análise adequada da relação entre os custos e benefícios da manutenção do estoque é essencial para tomar decisões informadas e equilibrar as necessidades financeiras da empresa com as demandas do mercado.

A adoção de um preço específico para cada item do estoque pode trazer vantagens e desvantagens para uma empresa.

Precisão nos custos, a atribuição de um preço específico para cada item do estoque permite uma maior precisão no cálculo dos custos dos produtos vendidos. Isso é especialmente relevante para empresas que fabricam produtos complexos ou que possuem diferentes categorias de produtos com custos variados.

Na análise de rentabilidade, com preços específicos para cada item, a empresa pode realizar uma análise mais detalhada da rentabilidade de cada produto. Isso permite identificar quais produtos têm margens de lucro mais altas e quais podem estar gerando prejuízo, ajudando na tomada de decisões estratégicas, como ajustes de preços ou descontinuação de itens pouco rentáveis.

A precificação estratégica para cada item do estoque possibilita uma maior flexibilidade na estratégia de precificação da empresa. É possível adotar abordagens diferenciadas para produtos de alto valor, produtos em promoção, produtos sazonais, entre outros, de acordo com a demanda e a concorrência do mercado.

Existem desvantagens como a complexidade de gestão: Estabelecer preços específicos para cada item do estoque pode aumentar a complexidade da gestão, principalmente em empresas com um grande número de produtos. Requer um sistema de controle e acompanhamento preciso, além de recursos adequados para manter essas informações atualizadas.

Dificuldade de reajuste, se os custos dos produtos mudarem ao longo do tempo (como variações nos custos de matéria-prima ou de produção), ajustar os preços individualmente pode ser um processo trabalhoso e demorado. Isso pode impactar a capacidade da empresa de responder rapidamente a mudanças no mercado.

E o risco de erros e inconsistências, ao gerenciar preços individuais para cada item do estoque, existe um risco maior de erros humanos e inconsistências nos registros. Isso pode levar a problemas de precificação incorreta, impactando a margem de lucro e a competitividade da empresa.

Em suma, a definição de preços específicos para cada item do estoque pode trazer vantagens no que diz respeito à precisão dos custos, análise de rentabilidade e precificação estratégica. No entanto, também pode apresentar desafios relacionados à complexidade de gestão, dificuldade de reajuste e risco de erros. Cabe à empresa avaliar esses prós e contras e determinar se essa abordagem é adequada ao seu modelo de negócio e capacidade de gerenciamento.

A análise da rotina e do nicho mercadológico de uma empresa é essencial para entender seu funcionamento e identificar oportunidades de crescimento.

A rotina de uma empresa refere-se às atividades e processos diários que ocorrem para garantir o funcionamento adequado do negócio. Isso inclui desde a administração financeira e contábil até a produção, marketing, vendas, atendimento ao cliente e logística.

Analisar a rotina é importante para identificar eficiências, identificar gargalos e áreas de melhoria, além de garantir a eficácia e o cumprimento das metas e objetivos estabelecidos. Uma rotina bem estruturada e eficiente ajuda a empresa a operar de maneira suave, reduzindo custos desnecessários, melhorando a produtividade e a qualidade do trabalho.

O nicho mercadológico é um segmento específico dentro do mercado no qual a empresa opera. É importante entender e analisar o nicho mercadológico para identificar o público-alvo, as necessidades e preferências dos clientes, bem como a concorrência existente.

Ao estudar o nicho mercadológico, é possível identificar as demandas não atendidas, as tendências de mercado, as oportunidades de inovação e os diferenciais competitivos que a empresa pode explorar. Isso permite que a empresa ajuste sua estratégia de marketing, desenvolva produtos ou serviços adequados às necessidades do nicho e encontre formas de se destacar da concorrência.

A análise da rotina e do nicho mercadológico são fundamentais para o sucesso de uma empresa. A rotina bem estruturada permite a eficiência operacional, enquanto a compreensão do nicho mercadológico ajuda a direcionar os esforços de marketing e a identificar oportunidades de crescimento. Ambos os aspectos devem ser cuidadosamente analisados e ajustados de acordo com as necessidades e objetivos da empresa.

5 CONSIDERAÇÕES FINAIS

A partir do estudo, foi possível verificar de forma clara e objetiva as falhas que se encontram dentro do controle de estoque de uma empresa. Desta forma, é possível que empresas possam entender na prática como funciona uma das partes mais importantes e cruciais para o seu crescimento, evitando gastos desnecessários e estes sendo realocados para áreas que realmente necessitem.

Foram listadas possíveis soluções para as falhas que possam ser encontradas durante o processo de gestão de estoques, que quando realizadas, poderão proporcionar um crescimento no mercado pela minimização de erros.

Com a era tecnológica, a empresa que não acompanha o ritmo de crescimento tende ao caminho do insucesso, portanto é necessário estar sempre acompanhando as mudanças e novas ferramentas que surgem no mercado de forma que possam auxiliar durante a tomada de decisão e em uma gestão eficiente de controle, custos e produção. Uma empresa precisa ter competência para trabalhar com qualidade e atender às demandas de forma exemplar, portanto se espera que ela esteja aberta para aprender novas técnicas e tomar posse de novas tecnologias para realizar uma atuação com excelência.

Para um melhor controle do estoque e consequentemente redução das perdas, é necessário que a empresa tenha em mente qual o modelo que será usado, levando em consideração os custos iniciais e manutenção, bem como a prioridade de chegada do produto ao cliente final.

Ao investir em um bom controle de estoque, as empresas conseguem demonstrar uma precisão maior em relação à produção, estimativa de gastos com transporte e determinação do momento adequado para efetuar novas compras de materiais, proporcionando uma gestão mais eficiente e resultados financeiros mais sólidos.

Ao implementar um eficiente controle de estoque, as empresas podem alcançar um impacto direto e positivo na gestão do capital de giro, resultando em uma significativa diminuição do capital de giro necessário para manter as operações, liberando recursos financeiros que podem ser direcionados para investimentos estratégicos e impulsionando o crescimento e a rentabilidade do negócio.

A realização do inventário é essencial para as empresas por diversas razões, sendo as principais relacionadas a garantir a acurácia e integridade do estoque. Ao identificar e corrigir discrepâncias em valor, quantidade e registros, o inventário permite uma gestão mais precisa do estoque, auxiliando na tomada de decisões estratégicas, no controle financeiro e no cumprimento de obrigações contábeis, contribuindo para a transparência e confiabilidade dos balanços e balancetes da empresa. Este procedimento ajuda a saber se tudo está sendo contabilizado da forma correta, se ocorreram perdas, ou até mesmo se existem itens além do que deveriam. Este processo inclusive, pode gerar o reaproveitamento de materiais que estavam esquecidos no local, que acontece com frequência em grandes industriais e fábricas, fazendo com que possam utilizar desta matéria-prima ou produto para outras linhas econômicas.

O controle de estoque, se faz necessário dentro das rotinas e processos de uma empresa, objetivando formas de produção com foco em redução de custos. Além disso, todas as questões tratadas neste estudo, podem ser feitas por grandes e pequenas empresas, sendo que quanto melhor for a questão do controle, melhores serão os resultados desta perante os concorrentes no mercado.

Muitas empresas, pretendendo reduzir os custos, trabalham sobre demanda, ou seja, produzem somente o que vão vender ou que tem de pedidos, pois além de evitarem perdas com produções desnecessárias e materiais que não precisam ser utilizados, evitam o custo para manter um estoque, que é alto também.

Em conclusão, a abordagem de trabalhar sob demanda adotada por muitas empresas oferece benefícios significativos, como a redução de custos.

Ao produzir apenas o necessário com base na demanda real e evitar a criação de estoques desnecessários, as empresas evitam perdas financeiras associadas à produção excessiva e ao armazenamento de materiais. Além disso, essa abordagem reduz os custos relacionados à manutenção de um estoque, que podem ser significativos. Portanto, essa estratégia de produção just-in-time contribui para a eficiência operacional, otimização dos recursos e maximização dos lucros.

1O Setup é um processo de mudança da produção de um item para outro em uma mesma máquina ou equipamento que exijam trocas de ferramentas, ajustes e ou dispositivo.

2Lead time pode ser definido como um ciclo de produção. Ele é o tempo que um produto leva para chegar ao consumidor, desde o momento do pedido, passando por produção, despacho e entrega. Ou seja, é o tempo gasto pelo sistema de produção para que a matéria-prima se transforme em item finalizado, pronto para entrega.

6 REFERÊNCIAS

ALVES JÚNIOR, C. F. Administração da Produção – Conceitos de Gestão da produção. Material impresso – apostila de estudos, ano de publicação, 2014.

BREUNIG, F. Q. R.; PIENIZ, L. P. Desafio do controle de estoque e adequação às exigências do Bloco K. Universidade de Cruz Alta, 2017. Disponível em: <https://home.unicruz.edu.br/wp-content/uploads/2017/12/Desafio-do-controle-de-estoque-e-adequa__o-_sexig_ncias-do-Bloco-K.pdf>. Acesso em: 27/05/2021.

CAMBRUZZI, D., BALEN, F. V., & MOROZINI, J. F. Unidade de esforço de produção (UEP) como método de custeio: implantação de modelo em uma indústria de laticínios. ABCustos, 4(1), 101-123, 2009.

CHIAVENATO, I. A. Gestão da Produção – Uma Abordagem Introdutória. 3 ed. São Paulo: Manole, 2014.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS. CPC 16 (R1) – Estoques. Disponível em http://www.cpc.com.br/. Acesso em:27/05/2021.

CONTABILIDADE: Controle dos Estoques. In: Contabilidade: Controle dos Estoques. [S. l.], 5 fev. 2019. Disponível em: https://www.portaleducacao.com.br/. Acesso em: 27/05/2021.

COSTA, R. P.; FERREIRA, H. A. S.; SARAIVA JÚNIOR, A.F. Preços, orçamentos e custos industriais-fundamentos da gestão de custos e de preços industriais. Rio de Janeiro: Elsevier, 2010.

CRUZ, G. Juros e recessão: inimigos do custo de estoques. ILOS, especialista em logística e supply chain, 2015. Disponível em: <http://www.ilos.com.br/web/juros-e-recessaoinimigos-do-custo-de-estoques/>.Acesso em: 27/05/2021.

DIAS, M. A. P. Administração de Materiais: Princípios, Conceitos e Gestão. 5. ed. São Paulo: Editora Atlas, 2009. 336 p.

FRANCISCHINI, P. G; GURGEL, F. A. Administração de materiais e do patrimônio. São Paulo: Pioneira Thomson Learning, 2002.

GENNARO, C. K.; OLIVEIRA, E. D.; OLIVEIRA, F. F.; SILVA, D. F. Proposta de alteração de layout para melhoria no fluxo de produção de uma indústria Automotiva. Revista Gestão Industrial, Ponta Grossa, v. 15, n. 1, p. 212-230, jan./mar. 2019.

IUDÍCIBUS, S. Contabilidade introdutória. 11. ed. São Paulo: Atlas, 2010.

MARTINS, E. et al. Manual da Contabilidade Societária, 2ª ed., São Paulo: Atlas, 2013, p. 79 – 102.

PATRUS. MÉTODOS DE GESTÃO DE ESTOQUE QUE A SUA EMPRESA PRECISA CONHECER. In: 6 métodos de gestão de estoque que a sua empresa precisa conhecer. [S. l.], 22 jun. 2017. Disponível em: https://patrus.com.br. Acesso em: 27/05/2021.

MARTINS, Petrônio Garcia; Laugeni, Fernando Piero. Administração da Produção. 2 Ed. São Paulo: Saraiva, 2005.

MOREIRA, Daniel Augusto. Administração da Produção e Operações. 2. Ed rev. e ampl. São Paulo: Cengage Learning, 2008.

POZO, H. Administração de recursos materiais e patrimoniais: uma abordagem logística. 2. ed. São Paulo: Atlas, 2002.

VIEIRA, A.C.G. Manual de layout: arranjo físico. Rio de Janeiro: CNI, 1976.

VOLLMANN, T. E. Sistemas de Planejamento e Controle da Produção para o Gerenciamento da Cadeia de Suprimentos. Porto Alegre. Bookman, 2006.

SIEDENBERG, Dieter; Pasqualini, Fernanda. Gestão da produção de bens e serviços. Ijuí: Ed. Unijuí, 2009, 106 p.

SILVA, E. L., CASSIANO, D. A., HABER, J., LOURENÇO, S. R. Aspectos ergonômicos no planejamento e execução de projetos: estudo de caso de um centro de distribuição de produtos têxteis. Revista de Gestão e Projetos – GeP, 3, 156-180, 2012.

SLACK, Nigel; CHAMBERS, Stuart; JOHNSTON, Robert. Administração da produção. 2. Ed. São Paulo: Atlas, 2008.

SLACK, Nigel; CHAMBERS, Stuart; JOHNSTON, Robert. Administração da produção. 3. Ed. São Paulo: Atlas, 2009, 26 p.

SOSSANOVICZ. R. H. Vantagens da aplicação da logística Lean no layout de estoques e transportes de materiais. Trabalho de conclusão de curso, Universidade Estadual de Santa Catarina, 2010.