THE HIGH BRAZILIAN TAX BURDEN AND ITS EFFECTS

REGISTRO DOI: 10.5281/zenodo.7823584

André Luis Gregório dos Santos

Magno Azevedo Santana

RESUMO

A carga tributária do Brasil é uma das mais altas entre os países em desenvolvimento – cerca de 33% do Produto Interno Bruto (PIB) – o que está próximo da média dos países que compõem a Organização para Cooperação e Desenvolvimento Econômico (OCDE). Nesses termos, o presente trabalho tem como objetivo geral tratar da elevada carga tributária Brasileira e seus efeitos. Os objetivos específicos são discorrer sobre o crescimento, potencial e tributação do Brasil, discorrer sobre problemas judiciais decorrentes da má legislação, em termos de entendimento, por exemplo, e por fim, algumas poucas propostas de reforma. A metodologia a ser utilizada é, por meio da consulta à fonte de pesquisas que tratem dos assuntos aqui abortados (sites, livros e também através de web aulas e conteúdos trabalhados em aula) para, então promover as críticas construtivas pertinentes. Constatou-se que a carga tributária no brasil é imensa, tanto na esfera empresarial quanto na esfera pessoal. Ademais, as poucas propostas que giram nas casas legislativas dizem respeito a simplificar, e não reduzir.

Palavras-Chave: Carga tributária. Brasil. Problemas. Propostas.

ABSTRACT

Brazil’staxburdenisoneofthehighestamongdeveloping countries – around 33% of Gross DomesticProduct (GDP) – whichis close totheaverageof countries thatmakeuptheOrganization for EconomicCooperationandDevelopment (OECD). In theseterms, thepresentworkhasthe general objectiveofdealingwiththe high Braziliantaxburdenand its effects. The specificobjectives are todiscussthegrowth, potentialandtaxationofBrazil, todiscuss legal problemsarisingfrombadlegislation, in termsofunderstanding, example, andfinally, a fewproposals for reform. tothenpromotetherelevantconstructivecriticism. It wasfoundthatthetaxburden in Brazilisimmense, both in the business sphereand in thepersonalsphere. In addition, thefewproposalsthat revolve in thelegislativehousesconcernsimplification, notreduction.

Keywords: Taxburden. Brazil. Problems. Proposals.

1. INTRODUÇÃO

A carga tributária de um país é avaliada comparando-se o valor total dos impostos arrecadados pelos diversos setores do governo com o Produto Interno Bruto (PIB). Até certo ponto, o montante da receita tributária deve ser suficiente para atender à necessidade de recursos adequados para financiar as despesas e serviços públicos previstos nos orçamentos dos entes públicos, respeitada a capacidade contributiva da população.

A carga tributária do Brasil é uma das mais altas entre os países em desenvolvimento, cerca de 40% do Produto Interno Bruto (PIB), o que está próximo da média dos países que compõem a Organização para Cooperação e Desenvolvimento Econômico (OCDE) (LIMA; REZENDE. 2019).

Esse foi o modelo de política fiscal que prevaleceu – e ainda prevalece – no Brasil, e que deve ser reavaliado diante dos indícios de quebra dos gastos redistributivos e barreiras ao seu financiamento.A história mostra que os paradigmas são revistos em momentos de crise, como hoje. A existência de sistemas com menos tributação auxiliam o desenvolvimento empreendedor e influencia e diversas areas.

Na Inglaterra e nos EUA, por exemplo, as alíquotas máximas de IRPF ultrapassaram 90% na década de 1940 e permaneceram nesse nível por algumas décadas. É interessante notar como a experiência ‘confiscatória’ do período afetou profundamente as elites locais, ajudando a compreender as raízes da revolução conservadora dos anos 1980, em particular as propostas de redução de impostos para os mais ricos de ambos os países, alicerçadas na oferta.Essa reorientação da tributação em favor dos proprietários do capital e dos mais ricos, com redução dos graus de progressividade, se repetiu em graus variados em praticamente todos os países desenvolvidos entre 1980 e 2010(LIMA; REZENDE. 2019).

Nesses termos, o presente trabalho tem como objetivo principal tratar da elevada carga tributária Brasileira e seus efeitos.Os objetivos específicos são discorrer sobre o crescimento, potencial e tributação do Brasil, discorrer sobre problemas judiciais decorrentes da má legislação, em termos de entendimento, por exemplo, e por fim, algumas poucas propostas de reforma.

Optou-sepela realização de uma pesquisa bibliográfica do tipo qualitativa, que além de opiniões e argumentos de autor e obras físicas e digitais adequada ao tema estudado, também vale-se da legislação nacional que abrange o assunto. Para tanto, foram consultados bancos de dados como Scielo, Lilacs e Google Acadêmico.

2. FUNDAMENTAÇÃO TEÓRICA

2.1 BREVE HISTÓRICO DOS TRIBUTOS

A origem histórica dos tributos não se limita à história do Estado enquanto sociedade organizada, mas remonta à própria história da humanidade. A tributação não é apenas um fenômeno econômico e estatal, mas também tem forte influência religiosa, antropológica e sociológica, como demonstrado pelos poucos documentos disponíveis das eras mais antigas, como em Israel, onde os animais oferecidos em sacrifício a Deus eram considerados uma forma de tributação (PEREIRA, 2019).

A evolução da tributação ocorreu simultaneamente com a formação das civilizações, uma vez que a organização de grupos sociais gerava despesas coletivas, exigindo a constituição de fundos financeiros. Dessa forma, a tributação se desenvolveu em direção ao Estado ao longo do tempo. Na Antiguidade, as guerras também foram importantes fontes de recursos, com o Estado vencido sendo obrigado a pagar ao vencedor o valor correspondente aos gastos com o conflito, o que alguns autores consideram uma forma de tributo (IBIDEM).

Assim, a origem dos tributos remonta à Antiguidade, quando as civilizações mais desenvolvidas da época, como a grega e a romana, já faziam uso de impostos para arrecadar recursos. Na Grécia, por exemplo, os cidadãos eram obrigados a pagar tributos para financiar as atividades militares e culturais do Estado(YAMAO, 2014).

Na Idade Média, explica Yamao(2014) que com a ascensão da Igreja Católica, os tributos passaram a ser cobrados também para financiar as atividades religiosas. Na época, a Igreja era a instituição mais rica e poderosa da Europa, e cobrava tributos dos fiéis para manter seus clérigos e financiar a construção de igrejas e mosteiros.

Com o passar dos anos, os tributos foram se sofisticando e se multiplicando, conforme a necessidade de financiamento do Estado. Na época moderna, surgiram os impostos sobre o comércio exterior, como forma de controlar a entrada e saída de mercadorias do país (MACHADO, 2019, p. 44).

No Brasil, a história do tributo é marcada por uma série de mudanças e transformações ao longo do tempo. Desde a época colonial até os dias atuais, os tributos foram fundamentais para o desenvolvimento do país e para o financiamento das atividades do Estado. Assim, conforme relata Carvalho (2012), o tributo no Brasil teve início ainda na época colonial, quando Portugal passou a cobrar impostos sobre as exportações de açúcar, tabaco e outros produtos.

Esses impostos, conhecidos como “quinto”, eram cobrados sobre a quinta parte do valor das mercadorias exportadas e eram destinados à Coroa Portuguesa. Com a chegada da Família Real ao Brasil, em 1808, foram criados novos impostos, como a “derrama”, que era cobrada quando a arrecadação não atingia as metas estabelecidas pela Coroa. Além disso, foram criados impostos sobre a produção de vinho, aguardente, fumo, papel e outros produtos(CARAVALHO, 2012).

Durante o Império, a tributação no Brasil sofreu poucas mudanças significativas. A partir da década de 1880, com o aumento das exportações de café, os tributos sobre as exportações se tornaram a principal fonte de receita do Estado. Nessa época, foram criados impostos sobre a produção e a exportação de café, como forma de financiar as atividades do Estado(COELHO, 2017).

Com a Proclamação da República, em 1889, foram criados novos impostos, como o imposto de renda e o imposto de consumo. Durante a Era Vargas, na década de 1930, foram criados impostos sobre o lucro, a propriedade e a renda. Além disso, foram criados impostos sobre o comércio exterior, como forma de controlar a entrada e saída de mercadorias do país(IBIDEM).

Na década de 1960, durante o governo militar, a tributação no Brasil sofreu uma grande reforma. Foram criados novos impostos e o sistema tributário foi reorganizado, com a criação de impostos federais, estaduais e municipais. A partir da década de 1990, com a abertura da economia e a adoção de políticas neoliberais, a tributação no Brasil passou por uma nova reforma, que resultou na simplificação do sistema tributário e na criação do Simples Nacional(YAMAO, 2014).

2.2 CONCEITOS E DEFINIÇÕES

Para esclarecimentos e melhor entendimento do trabalho que aqui se apresenta é interessante estabelecer alguns conceitos e definições pertinentes ao tema. De modo que se faz relevante citar o Código Tributário Nacional(BRASIL, 1966), ou Lei 5.172 de 66, especificamente o seu artigo3º que expressa a definição de tributo: “Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada”.

Enfatizando também o artigo 4º, onde destaca-se que:

A natureza jurídica específica do tributo é determinada pelo fato gerador da respectiva obrigação, sendo irrelevantes para qualificá-la:

I – a denominação e demais características formais adotadas pela lei;

II – a destinação legal do produto da sua arrecadação(BRASIL, 1966).

Portanto, conforme o exposto e segundo conceitos de Madrigal (2017), temos que tributos são definidos como impostos, contribuições de melhoria e taxas, tal como determina o artigo 5º da supracitada lei. Já a Carta Magna de 1988 estabelece em seu artigo 145 o seguinte:

A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos: I – impostos, II – taxas, em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos a sua disposição, III – contribuição de melhoria, decorrentes de obras públicas (BRASIL, 1988).

Neste sentido, a Lei Maior de 88, em seu artigo 3º, fixa os objetivos do Estado:

Constituem objetivos fundamentais da República Federativa do Brasil: I – construir uma sociedade livre, justa e solidária; II – garantir o desenvolvimento nacional; III – erradicar a pobreza e a marginalização e reduzir as desigualdades sociais e regionais; IV – promover o bem de todos, sem preconceitos de origem, raça, sexo, cor, idade e quaisquer outras formas de discriminação (BRASIL, 1988).

Tributo é uma obrigação imposta pelo Estado aos cidadãos e empresas para arrecadar recursos financeiros para financiar as atividades do governo e a prestação dos serviços públicos à sociedade. Esses recursos são utilizados para financiar obras de infraestrutura, saúde, educação, segurança, entre outras áreas(ANDRADEFILHO, 2017).

Já Machado (2019) define tributo como uma obrigação legal, que deve ser paga em dinheiro, e sua cobrança é respaldada pela Constituição e pelas leis tributárias. A relação entre o Estado e o cidadão é de natureza tributária, e o tributo é uma das principais fontes de receita pública.

Deste modo, pagar tributo é considerado uma obrigação de todos nasociedade, uma vez que essa atividade estava relacionada à necessidade urgente do Estado-nação de manter as condições da administração pública. É fundamental que todos os setores da sociedade entendam a relevância do pagamento de tributos ao Estado, tendo em vista que a máquina administrativa tem custos para atingir seus objetivos, e que a gestão dinâmica da máquina pública leva ao benefício do bem- estar social e desenvolvimento nacional(MADRIGAL, 2017).

Portanto, pode-se dizer que a tributação inclui o pagamento obrigatório. Eles também são regulamentados por lei. O governo cobra empresas e indivíduos. Portanto, existem diferentes formas, cada uma das quais deve ser paga de acordo com a situação.Pode-se dizer também que os impostos são uma forma de entregar ao governo uma parcela da renda e do patrimônio de uma pessoa ou empresa. A medida visa tornar permanentes os serviços prestados pelo Estado.Além disso, os impostos têm uma função fiscal ou extrafiscal. No primeiro caso, refere-se a fins de aluguel (LESSA et al., 2020).

O principal objetivo do tributo é manter a situação econômica do país e atender às necessidades públicas e coletivas do povo. Como o estado-nação continua sendo a responsabilidade primária, os retornos na forma de saúde, educação, segurança, moradia, saneamento, etc., devem ser de alta qualidade, especialmente refletindo o dinheiro arrecadado(SACHSIDA, 2017).

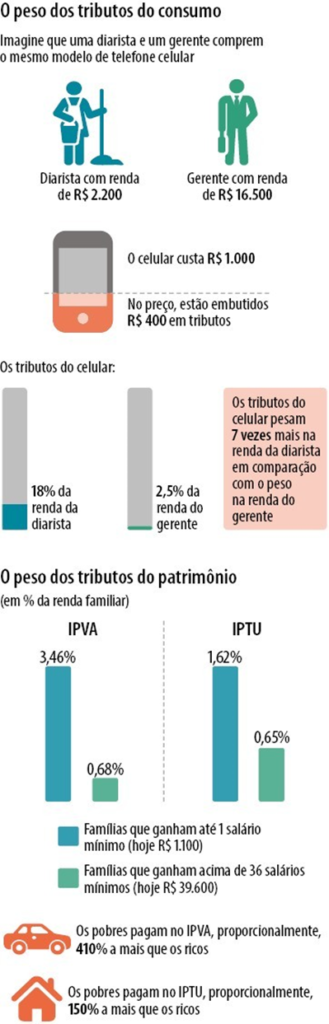

Os tributos servem para custear tanto a máquina estatal quanto os serviços públicos, como saúde, educação e segurança. De forma geral, eles incidem sobre três bases: o consumo, a renda e o patrimônio dos cidadãos e das empresas. Em todos os três pilares, existem distorções que beneficiam os ricos e penalizam os pobres.

A tributação do consumo é aquela embutida no preço de produtos e serviços. Como os tributos incidentes sobre determinada mercadoria são iguais para qualquer consumidor, quem ganha pouco, na comparação com quem ganha muito, acaba perdendo um pedaço maior da sua renda com esses tributos na hora da compra (WESTIN, 2021, p. 05).

Assim, de acordo com o autor acima, os tributos no Brasil tiram mais dos pobres. De modo que na figura 1 é ilustrado o peso dos tributos do consumo.

Figura 1 – Tributos no Brasil

Segunda Cardoso (2021), essa relação de causalidade deve ser observada, sendo a qualidade dos serviços públicos uma exigência do povo. Para muitos especialistas, a alta carga tributária nacional tornou-se um dos entraves ao desenvolvimento econômico do Brasil. O foco central deste estudo é o antecedente tributário, e o objetivo proposto é comparar a carga tributária em relação ao crescimento do PIB.

Os impostos são extremamente importantes para o Estado porque desempenham um papel importante na sociedade moderna. Assim, por meio dos recursos gerados pelos impostos, o Estado consegue se financiar por meio da administração pública e da mesma forma fornecer bens públicos aos contribuintes. Educação, Os direitos constitucionais à saúde e à segurança pública são alguns exemplos de bens que os governos fornecem gratuitamente à sociedade em troca de impostos (MADRIGAL, 2017).

A necessidade de captação de recursos da sociedade depende do tamanho do Estad. Quanto menos eficiente for o setor público, mais caro será para os trabalhadores manter as estruturas estatais. Dessa forma, um Estado pequeno, mas eficiente, é o que os trabalhadores desejam. Afinal, dentro de tal estrutura, o Estado se limita a um conjunto específico de funções e as desempenha com habilidade para fornecer aos cidadãos bens públicos de qualidade a custos acessíveis.

Quanto maior o país, maior a necessidade de captação de recursos da sociedade. Quanto menos eficiente for o setor público, mais caro será para os trabalhadores manter as estruturas estatais. Dessa forma, um Estado pequeno, mas eficiente, é o que os trabalhadores desejam. Afinal, dentro de tal estrutura, o Estado se limita a um conjunto específico de funções e as desempenha com habilidade para fornecer aos cidadãos bens públicos de qualidade a custos acessíveis (SACHSIDA, 2017, 63).

Economicamente falando, o crescimento do Estado passa pelo aumento da carga tributária, ou seja, contribuições obrigatórias e arrecadação total dividida pelo PIB. No entanto, o autor acima argumenta que um aumento na carga tributária tornará mais cara para os trabalhadores a obtenção de bens públicos.

Então a conclusão é que os cidadãos são obrigados a trabalhar mais horas para pagar seus impostos. Da mesma forma, o crescimento desordenado do país também onera os empresários, fazendo-os investir menos. Portanto, se a carga tributária aumentar além de um determinado nível, terá um impacto negativo nos padrões de vida da sociedade a longo prazo, concluem os autores.

2.3 BRASIL: CRESCIMENTO, POTENCIAL E TRIBUTAÇÃO

O Brasil é um país com grande potencial de crescimento devido à sua extensão territorial, recursos naturais abundantes e população numerosa e diversa. No entanto, seu crescimento tem sido afetado por diversos fatores, como a desigualdade social, a falta de investimentos em infraestrutura e a complexidade do sistema tributário. A tributação no Brasil é bastante elevada e burocrática, o que pode desestimular o investimento e o empreendedorismo.

A Goldman Sachs elegeu o Brasil, com China, Índia e Rússia, como uma das maiores economias potenciais do mundo, em 2003. Em 2009, The Economist retratou o Brasil como uma terra de muitas oportunidades em sua capa especial de 14 páginas ‘O Brasil decola ‘. (DOS SANTOS et al., 2019).

No geral, afirma-se que os principais problemas decorrentes da alta tributação são a ausência de investimentos externos, alta dos preços no mercado interno (por conta dos impostos embuto e repassados aos adquirentes) (MATIAS, 2018).

O sistema tributário brasileiro demonstra forte capacidade arrecadatória, conferindo à posição fiscal do país uma posição de destaque no grupo. O problema para o Brasil é que o sistema tributário chegou ao seu limite como ferramenta de promoção do desenvolvimento. Segundo especialistas, a partir de agora é preciso valorizar o aparato do Estado para fazer mais com menos (MADRIGAL, 2017, p. 06).

O Brasil há muito tempo é o gigante a ser despertado e a terra de um grande potencial, mas infelizmente esse grande potencial ainda está por nascer. Desde 2003, o Brasil não é capaz de alcançar os altos padrões de crescimento econômico que se imaginava, ao se olhar para os artigos e notícias sobre o Brasil entre 2003 e 2009(PITTAet al., 2018).

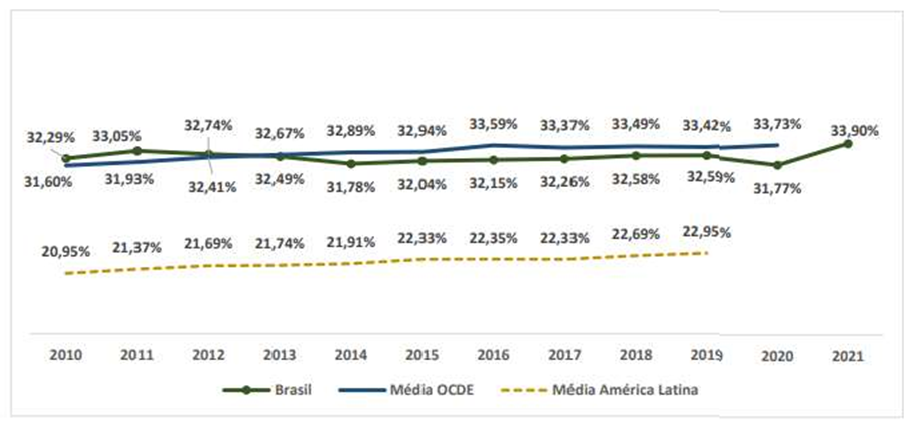

O imposto contribui significativamente para que o Brasil não tenha conseguido ‘decolar’. Com uma relação impostos/PIB de aproximadamente 33% em 2018, as empresas no Brasil lutam tanto para pagar impostos, quanto para cumprir as vastas e em constante mudança das regras de compliance e para gerenciar o alto nível de contencioso tributário que o sistema tributário brasileiro impõe. Assim, é interessante observar o gráfico 1, o qual apresenta a evolução da Carga Tributária Bruta.

Gráfico 1 – Evolução da Carga Tributária Bruta – Governo Geral – Brasil e Média da OCDE. Dados em: % PIB.

Em termos gerais, os tributos brasileiros são divididos em cinco categorias: impostos, despesas, contribuições para melhorias, empréstimos compulsórios e contribuições fiscais auxiliares. Os impostos podem ser tributados sobre a riqueza, renda ou consumo e usados para financiar serviços universais (educação, segurança, etc.) (PITTAet al., 2018).

As principais obrigações tributárias são o IRPJ (imposto de renda pessoa jurídica) a Contribuição Social sobre Lucro Líquido (CSLL), o Programa de Integração Social/Programa de Formação do Patrimônio do Servidor (PIS/PASEP) a Contribuição para o Financiamento da Seguridade Social (Cofins). (LIMA;REZENDE. 2019).

Em relação ao imóvel: IPTU, IPVA; em relação ao faturamento: IR, IRRF; Em relação ao consumo: IPI, ICMS, PIS, COFINS, ISSQN e cálculo de cada item vendido. Por oportuno, informa-se que o fato gerador do Imposto de Renda é a aquisição de disponibilidade econômica ou jurídica de renda ou de proventos de qualquer natureza não incluídos no conceito de renda. (PITTAet al., 2018).

A taxa é o valor cobrado por um ente público (seja municipal, federal ou estadual) para a prestação do serviço. Em outras palavras, atividades do Estado, como o exercício de serviços públicos são o resultado de ou poder de polícia, taxas judiciais e taxas de licenciamento de veículos, taxas de emissão de documentos, taxas de limpeza pública, etc. (MATIAS, 2018).

A contribuição da melhoria beneficia os contribuintes. Por exemplo, ao pavimentar ruas, o valor da propriedade acabará por aumentar devido a esta melhoria, o que levará à valorização da propriedade dos contribuintes, o que fez com que os cidadãos considerassem os benefícios. (DOS SANTOSet al., 2019).

Os empréstimos obrigatórios têm por objetivo a obtenção de receitas para o país a fim de facilitar o financiamento de despesas extraordinárias ou de emergência em função dos interesses nacionais; As contribuições quase financeiras são impostos estabelecidos para promover o financiamento de atividades públicas. (IBIDEM).

Portanto, são impostos finais, ou seja, sua essência está na destinação do produto dada em lei. Às vezes são impostos reais, às vezes são impostos, às vezes é uma mistura dessas duas categorias, e são cobrados pelo beneficiário da entidade por meio de comissão. Por exemplo: doações arrecadadas pelo INSS, sindicatos, OAB e outras entidades profissionais ou econômicas. (MATIAS, 2018).

O IRPJ é aquele cobrado sobre o faturamento da entidade empresarial. O mesmo pode incidir de três formas: Lucro Real, Lucro Presumido e Lucro Arbitrado. Em relação ao Lucro Presumido, a alíquota pode variar de 1,6% a 32% sobre o faturamento da empresa (dependendo do segmento) e, sobre quando do resultado, aplicar-se-á outra alíquota, no valor de 15%, obtendo, assim, o imposto a pagar. A apuração é trimestral (1º até março, 2º até março, 3º até setembro e 4º até dezembro). Nas empresas optantes pelo Simples Nacional (LC 123/2006), o IRPJ é unificado a outros tributos. (PITTA et al., 2018).

Outra obrigação da empresa é o recolhimento do IRPF (imposto de renda pessoa física). Isto porque O Código tributário Nacional também esclarece que a lei pode responsabilizar a fonte pagadora (o empregador) pela retenção e recolhimento do IR devido pelo contribuinte (empregados). Isso se dá pelo fato de facilitar a fiscalização, uma vez que é muito mais simples fiscalizar a fonte pagadora, do que os vários contribuintes.(VAIDER, PATERNO, 2021).

Quanto ao CSLL, trata-se de contribuição direcionada ao financiamento da Seguridade Social que compreende saúde, assistência e previdência social (art.Art. 194 da CFRB/88), que incide, tanto nas empresas optantes do Lucro Real quanto àquelas optantes pelo Lucro Presumido. (LIMA; REZENDE. 2019).

A base de cálculo da CSLL é o lucro líquido do período de apuração antes da Provisão do Imposto de Renda e pagamento é trimestral ou anual, conforme opção feita junto à RFB, sempre pago até o último dia útil subsequente ao período ao qual se refere. A alíquota é de 9% se tratar-se de pessoas jurídicas em geral e 15% quanto se tratar de pessoas jurídicas consideradas instituições financeiras, de seguros privados e de capitalização. (MATIAS, 2018).

A apuração da CSLLdeveacompanhar a forma de tributação do lucro adotada para o IRPJ (Imposto de Renda das Pessoas Jurídicas), pois a base de cálculo da CSLL, assim como a do IRPJ, é o lucro. (DOS SANTOS; DE CARVALHO; DE ÁVILA, 2019).

O PIS/PASEP objetiva financiar o pagamento de seguro-desemprego e abono aos trabalhadores e servidores estatutários que ganham até dois salários mínimos. O pagamento do PIS/PASEP é de responsabilidade da pessoa jurídica e feita sobre o Lucro Presumido cuja alíquota é de 0,65% do faturamento bruto mensal.A Cofins incide sobre a receita bruta das empresas para garantir e financiar a seguridade social. A alíquota é de 3 % (regime cumulativo) e 7,6 % (regime não cumulativo). (LIMA; REZENDE. 2019).

Outros tributos não comuns, mas que são incidentes na empresa estudada são as Contribuições De Intervenção em Domínio Econômico – combustíveis (CIDE- combustíveis) e o Imposto Sobre Circulação de Mercadorias e Serviços – combustíveisICMS – combustíveis, de competência de cada estado com regulamentação do Senado Federal. (PITTA; MÉXAS; PEREIRA, 2018).

As CIDES são tributos extrafiscais, que objetivam regular a economia e determinado comportamento econômico. Já o ICMS tem finalidade fiscal (puramente arrecadatória).(VAIDER, PATERNO, 2021).

A alta carga tributária do Brasil ultrapassa 33% do PIB do país (conforme apresenta a tabela 1) e é amada por estrangeiros e locais. Hillary Clinton até expressou sua admiração pela política fiscal do Brasil, enquanto o CEO da Apple, Steve Jobs, suspendeu a abertura de lojas de varejo no Brasil devido à carga tributária excessiva. Apesar de ter um dos sistemas de tributação mais altos do mundo, o nível de investimento público no Brasil é um dos mais baixos (CHAVES, 2017).

Tabela 1 – Carga Tributária Bruta de acordo com a classificação econômica– Brasil – Governo Geral – 2020/2021 Dados em: R$ Milhões – Valores corrente; Pontos percentuais do PIB.

Existem muitas estratégias de redução de impostos para reduzir sua responsabilidade fiscal como proprietário de uma empresa. Uma das melhores maneiras de cortar impostos é o planejamento tributário. No entanto, segundo Silva (2017) é importante lembrar que a redução de impostos não deve ser o principal objetivo de uma empresa, mas sim a realização de suas atividades econômicas e a geração de lucro. No entanto, é possível adotar estratégias legais para reduzir a carga tributária e, assim, aumentar a lucratividade da empresa.

Segundo o supracitado autor, uma das estratégias mais utilizadas é a utilização de incentivos fiscais previstos em lei, como a redução do Imposto de Renda para empresas que realizam investimentos em pesquisa e desenvolvimento ou a utilização de incentivos fiscais para a instalação de empresas em regiões menos desenvolvidas do país.

Outra estratégia é a adoção de um planejamento tributário adequado, que consiste em um conjunto de ações e procedimentos que visam reduzir a carga tributária da empresa sem, no entanto, violar as leis tributárias. Isso pode ser feito por meio da escolha de regimes tributários mais vantajosos, da utilização de créditos fiscais e da realização de operações que permitam a redução dos tributos incidentes sobre as atividades da empresa(ANDRADE FILHO, 2017).

No entanto, é importante ressaltar que as estratégias de redução de impostos devem ser realizadas de forma legal e ética, evitando a prática de sonegação fiscal ou qualquer outra conduta que possa configurar fraude fiscal. O não cumprimento das obrigações fiscais pode acarretar em multas, penalidades e até mesmo ações criminais, prejudicando a imagem e a continuidade da empresa. Por isso, é fundamental contar com a orientação de um profissional especializado em direito tributário para a adoção de estratégias adequadas e dentro da legalidade(SACHSIDA, 2017).

2.4 PROBLEMAS DECORRENTES DA AUSÊNCIA DE INFORMAÇÃO CLARA NAS LEIS TRIBUTÁRIAS

A legislação tributária é um conjunto de normas que regulamentam a arrecadação e fiscalização de tributos por parte do Estado. Essas normas são extremamente importantes para a economia de um país, uma vez que a arrecadação de tributos é uma das principais fontes de receita dos governos. No entanto, a falta de clareza nas leis tributárias pode acarretar uma série de problemas, tanto para os contribuintes quanto para o próprio Estado.

A falta de orientações claras é um problema significativo, pois leva a uma análise casuística e dá origem a muitas interpretações diferentes (claramente, os contribuintes tentam alargar o conceito sobre o que podem reconhecer créditos fiscais e as autoridades fiscais tentam estreitar o conceito, não permitindo o reconhecimento dos créditos tributários) (MATIAS, 2018).

Em primeiro lugar, a ausência de informações claras nas leis tributárias pode levar a uma interpretação equivocada das normas por parte dos contribuintes. Isso significa que muitas vezes os contribuintes podem cometer erros na hora de declarar seus impostos ou pagar seus tributos, simplesmente porque não entendem exatamente o que a lei exige deles. Isso pode resultar em multas e juros, além de gerar um clima de insegurança jurídica, uma vez que os contribuintes podem ficar receosos de agir de forma equivocada e sofrerem punições (FERRAGUT, 2021, p. 114).

Outro problema decorrente da falta de clareza nas leis tributárias apontado por Andrade Filho (2017) é o aumento do número de processos judiciais. Segundo o autor, quando os contribuintes não conseguem entender exatamente o que a lei exige deles, muitas vezes recorrem ao Judiciário para resolver suas dúvidas. Isso pode gerar um grande número de processos, que acabam sobrecarregando o Poder Judiciário e retardando a solução de outras questões jurídicas.

Além disso, a falta de informações claras nas leis tributárias pode prejudicar a própria arrecadação de tributos. Isso porque, quando as leis são muito complexas e pouco claras, os contribuintes podem encontrar brechas para não pagar os impostos devidos, ou mesmo deixar de pagar por desconhecerem suas obrigações. Isso acaba afetando a arrecadação do Estado, que fica sem recursos para investir em áreas prioritárias, como saúde, educação e segurança(SACHSIDA, 2017).

Outro problema decorrente da ausência de informações claras nas leis tributárias é a falta de transparência por parte do Estado. Quando as normas são pouco claras, os contribuintes podem ficar desconfiados em relação ao uso que o Estado faz dos recursos arrecadados. Isso pode gerar um clima de desconfiança e descrença, o que prejudica a relação entre o Estado e a sociedade.

Em 2018 o Superior Tribunal de Justiça do Brasil decidiu a favor de uma abordagem mais ampla sobre os itens que concedem créditos tributários de PIS/COFINS, mas não surpreendentemente o resultado dessa decisão deu origem a muitas novas discussões sobre como o conceito estabelecido pelos juízes de o Superior Tribunal de Justiça deve ser aplicado na prática em todos os setores. (PITTAet al., 2018).

Um caso importante no Brasil é a decisão do Supremo Tribunal Federal sobre a inclusão do ICMS na base de cálculo do PIS/COFINS (o ICMS e o PIS/COFINS têm base tributária). Muitos diriam que este é um dos casos tributários mais importantes da história, com impacto potencial no orçamento do governo federal de até R$ 250 bilhões, embora tenha sido decidido em favor dos contribuintes (ou seja, que é inconstitucional que o ICMS seja incluídos na base de cálculo do PIS/COFINS). Aspectos importantes da implementação prática da decisão ainda estão pendentes de definição.

Por fim, Andrade Filho (2017) explica que a falta de clareza nas leis tributárias pode prejudicar a própria imagem do país no cenário internacional. Quando as normas são confusas e pouco claras, os investidores estrangeiros podem ficar receosos em relação ao ambiente de negócios do país. Isso pode afetar a atração de investimentos e prejudicar o desenvolvimento econômico do país.

Para solucionar esses problemasSachsida(2017, p. 52) defende que“é fundamental que as leis tributárias sejam mais claras e objetivas. Isso implica em uma revisão constante das normas, de modo a simplificá-las e torná-las mais acessíveis aos contribuintes”. Além disso, é importante que o Estado ofereça um canal de comunicação eficiente e transparente para que os contribuintes possam esclarecer suas dúvidas e obter informações claras sobre suas obrigações tributárias. Isso pode ser feito por meio de canais de atendimento ao contribuinte, como centrais telefônicas, chatbots, e-mails e sites especializados(FERRAGUT, 2021).

Outra medida importante elencada por Dos Santos et al., (2019) é a capacitação dos agentes públicos responsáveis pela aplicação da legislação tributária. É fundamental que os funcionários dos órgãos fiscalizadores estejam aptos a interpretar e aplicar corretamente as normas tributárias, de modo a evitar erros e interpretações equivocadas que possam prejudicar os contribuintes.

Além disso, é importante que o Estado ofereça incentivos para que os contribuintes cumpram suas obrigações tributárias de forma voluntária e consciente. Isso pode ser feito por meio de campanhas de conscientização e educação fiscal, que visam orientar os contribuintes sobre a importância do pagamento de tributos para o desenvolvimento do país(MACHADO, 2019).

Assim, conclui-se que é fundamental que haja uma mudança cultural em relação à tributação. É importante que os contribuintes entendam que o pagamento de impostos não é uma escolha, mas uma obrigação que deve ser cumprida por todos. Além disso, é importante que o Estado ofereça contrapartidas efetivas para o pagamento de tributos, como investimentos em áreas prioritárias e a melhoria da qualidade de vida da população.

2.5 EFEITOS DA ELEVADA CARGA TRIBUTÁRIA BRASILEIRA

A elevada carga tributária brasileira é um tema recorrente nas discussões sobre economia e política no país. Desde a década de 1980, a carga tributária brasileira tem aumentado de forma constante, atingindo níveis históricos na última década. Esse aumento tem sido alvo de críticas por parte de empresários, trabalhadores e economistas, que apontam diversos efeitos negativos dessa elevada carga tributária(LIMA; REZENDE, 2019).

Um dos efeitos mais evidentes da elevada carga tributária brasileira é o impacto sobre o custo de vida da população. O Brasil possui uma das maiores cargas tributárias do mundo, e isso se reflete nos preços dos produtos e serviços oferecidos no país. O aumento dos impostos acaba sendo repassado aos consumidores, tornando os produtos mais caros e reduzindo o poder de compra da população. Além disso, a elevada carga tributária também afeta o custo de produção das empresas, que acabam tendo que aumentar seus preços para compensar o pagamento de impostos(DE FREITAS DINIZ FILHO; BENDER FILHO, 2018, p. 7).

Outro efeito da elevada carga tributária apontado por Lima et al. (2018) é a redução da competitividade das empresas brasileiras no mercado global. O Brasil possui uma das maiores cargas tributárias do mundo, o que acaba afetando a capacidade das empresas de competir em igualdade de condições com empresas de outros países. Isso se deve, em parte, ao fato de que os impostos acabam aumentando o custo de produção das empresas brasileiras, tornando seus produtos menos competitivos no mercado internacional. Como resultado, muitas empresas acabam perdendo espaço para empresas estrangeiras, que oferecem produtos de qualidade similar a preços mais baixos.

Conforme explicam Lima e Rezende (2019), a elevada carga tributária também pode afetar a produtividade e o crescimento econômico do país. O pagamento de impostos consome uma parte significativa do orçamento das empresas, o que pode reduzir os investimentos em tecnologia, pesquisa e desenvolvimento. Isso acaba afetando a capacidade das empresas de inovar e crescer, o que, por sua vez, pode afetar o crescimento econômico do país. Além disso, a elevada carga tributária também pode afetar a geração de empregos, uma vez que as empresas acabam tendo que reduzir seus investimentos e, consequentemente, sua capacidade de contratar novos funcionários.

Outro efeito negativo da elevada carga tributária é a informalidade no mercado de trabalho. Muitos trabalhadores acabam sendo obrigados a trabalhar na informalidade, sem carteira assinada, para evitar o pagamento de impostos e contribuições sociais. Isso acaba gerando uma série de problemas sociais, como a falta de acesso a direitos trabalhistas e a seguridade social(LIMA et al., 2018).

Além disso, de acordo com o estudo de Costa (2019), a elevada carga tributária também pode afetar a competitividade do país no mercado global de investimentos. Investidores estrangeiros podem optar por investir em outros países, onde a carga tributária é mais baixa e as condições para investimento são mais favoráveis. Isso pode afetar a capacidade do país de atrair investimentos estrangeiros, o que pode afetar o crescimento econômico e a geração de empregos no país.

Por fim, a elevada carga tributária tambémpode gerar uma série de problemas relacionados à corrupção e à evasão fiscal. Muitos contribuintes, tanto empresas quanto pessoas físicas, acabam recorrendo a práticas ilegais para evitar o pagamento de impostos, o que pode gerar uma série de problemas para a sociedade como um todo. Além disso, a complexidade do sistema tributário brasileiro pode dificultar a fiscalização e o controle por parte das autoridades fiscais, o que pode acabar gerando brechas para a corrupção e a evasão fiscal(COSTA, 2019).

Diante desses efeitos negativos da elevada carga tributária brasileira, torna-se essencial buscar formas de reduzir essa carga e tornar o sistema tributário mais eficiente e justo. Uma das medidas que podem ser adotadas para reduzir a carga tributária é a ampliação da base de contribuintes. Atualmente, uma parcela significativa da população não paga impostos ou contribuições sociais, o que acaba aumentando a carga sobre os contribuintes que efetivamente pagam seus impostos. Ampliar a base de contribuintes, por meio da inclusão de mais trabalhadores e empresas no sistema tributário, pode reduzir a carga sobre aqueles que já pagam seus impostos(SILVA, 2017).

Ainda segundo o supracitado autor, outra medida que pode ser adotada é a redução de incentivos fiscais e subsídios. Muitas empresas recebem incentivos fiscais e subsídios do governo, o que acaba reduzindo a carga tributária sobre essas empresas em detrimento de outras que não recebem esses incentivos. Reduzir ou eliminar esses incentivos fiscais e subsídios pode tornar o sistema tributário mais justo e reduzir a carga sobre aqueles que já pagam impostos.

A redução das alíquotas de impostos também é uma medida que pode ser adotada. O Brasil possui uma das maiores cargas tributárias do mundo, o que acaba afetando a competitividade das empresas brasileiras e reduzindo o poder de compra da população. Reduzir as alíquotas de impostos pode tornar os produtos mais baratos e aumentar o poder de compra da população, o que pode estimular o consumo e o crescimento econômico(DE FREITAS DINIZ FILHO; BENDER FILHO, 2018).

Por fim, é importante destacar que a redução da carga tributária deve ser acompanhada de uma gestão eficiente e responsável dos recursos públicos. A redução da carga tributária não deve ser realizada de forma irresponsável, sem uma análise adequada dos impactos sobre as finanças públicas. É preciso buscar um equilíbrio entre a redução da carga tributária e a manutenção dos serviços públicos essenciais, como saúde, educação e segurança.

Em resumo, a elevada carga tributária brasileira tem uma série de efeitos negativos sobre a sociedade, afetando a competitividade das empresas, reduzindo o poder de compra da população e gerando problemas de corrupção e evasão fiscal. Para reduzir essa carga, é necessário adotar medidas que ampliem a base de contribuintes, reduzam incentivos fiscais e subsídios, simplifiquem o sistema tributário e reduzam as alíquotas de impostos. Contudo, a redução da carga tributária deve ser acompanhada de uma gestão responsável e eficiente dos recursos públicos, e deve ser parte de um conjunto de medidas que visem à promoção do desenvolvimento econômico e à melhoria da qualidade de vida da população.

2.6 PROPOSTAS DE REFORMA

Diante desse cenário, atualmente tramitam no Congresso Nacional propostas de reforma tributária para uma completa reformulação do sistema tributário, visando à implantação de um sistema mais favorável aos negócios, menos complexo e com formato unificado para tributar bens e serviços.(VAIDER, PATERNO, 2021).

O Congresso brasileiro discutiu três grandes propostas para a reforma do imposto sobre o faturamento, incluindo: Proposta de Emenda Constitucional n.45/2019 (“PEC 45/2019”) escrita pela Câmara dos Deputados, Proposta de Emenda Constitucional n.110/2019 (“PEC 110/2019”) e projeto de lei n.3.887/2020, que foi proposto pelo governo federal no ano de 2020. (LESSA, et al, 2020).

Em termos de potencial nova legislação, há algumas propostas no Congresso sobre os juros sobre capital próprio, com o objetivo de eliminar tal benefício e também com foco na redução das alíquotas do IRPJ (que são um pouco altas, em 34%, quando comparadas a outros países) e tributar dividendos, atualmente não tributados no Brasil. (LESSA, et al, 2020).

Impostos sobre bens e receitas é onde a maioria das regulamentações muito complicadas e difíceis, grandes litígios e reformas urgentes de longo alcance são necessárias.(VAIDER, PATERNO, 2021).

Os objetivos dessas propostas são muito semelhantes, mas o conteúdo é diferente. Duas propostas no Congresso visavam substituir vários dos principais impostos sobre vendas e serviços por um único imposto sobre valor agregado (“IVA”), o chamado imposto sobre bens e serviços (“IBS”). A Emenda do Senado (PEC 110/2019) prevê a ampliação do imposto sobre vendas e serviços existente. A reforma tributária propõe fundir os nove impostos existentes em dois novos impostos. De acordo com a proposta, os seguintes impostos deixarão de existir (LESSA, et al, 2020):

Imposto sobre Produtos Industriais (“IPI”);

Imposto sobre Operações Financeiras (“IOF”);

Projeto de Integração Social (“PIS”);

Plano de Formação do Legado do Servidor Público (“Pasep”);

Crédito Previdenciário (“COFINS”);

Salário educacional “CIDE–combustíveis”

Imposto sobre o circulação de mercadorias e serviços(“ICMS”);

Imposto sobre serviços (“ISS”).

Ele é substituído por um imposto sobre bens e serviços (“IBS”), bem como um imposto federal opcional (“imposto sobre o pecado”) cobrado sobre determinados produtos (como álcool e tabaco). Nesse sentido, o imposto sobre bens e serviços (IBS) é um tipo de imposto sobre valor agregado. Além disso, outro imposto que deixará de existir é a contribuição social sobre o lucro líquido (“CSLL”), que será incorporada ao imposto de renda pessoa jurídica (“CIT”). (LESSA, et al, 2020).

Na proposta do Senado, os contribuintes terão um período de reajuste de seis anos. O primeiro ano será um período intermitente de ajuste corporativo. A partir do segundo ano, o imposto sobre bens e serviços começará com uma taxa normal de 1% e aumentará gradualmente nos próximos cinco anos. No entanto, a proposta em análise na Câmara dos Deputados (PEC n. 45/2019) comparada com a proposta do Senado (PEC n. 110/2019) considera apenas uma pequena parcela dos tributos vigentes. A emenda propõe a fusão dos cinco tipos de impostos existentes (imposto sobre produtos industriais, plano de integração social, crédito previdenciário, imposto sobre o valor agregado corrente sobre vendas e serviços e imposto sobre serviços) em um imposto unificado sobre bens e serviços (IBS). Ao contrário da PEC n. 110/2019, a alíquota total do imposto sobre bens e serviços é o resultado da soma de três alíquotas(VAIDER, PATERNO, 2021).

Na proposta da Câmara dos Deputados, os contribuintes terão um prazo de ajuste de 10 anos. Os dois primeiros anos serão o período intermitente de ajustes da empresa. A partir do terceiro ano, o imposto sobre bens e serviços terá uma taxa de imposto indeterminada e aumentará gradualmente nos sete anos seguintes. As duas propostas do Congresso não necessariamente reduzem a carga tributária, mas recomendam claramente a simplificação do custo e do tempo de cálculo e declaração de impostos.

A reforma tributária que está em discussão no Congresso Nacional pode ser um passo importante nessa direção, mas é preciso garantir que ela seja implementada de forma responsável e gradativa, buscando sempre o equilíbrio entre a redução da carga tributária e a manutenção dos serviços públicos essenciais.

Contudo, conforme De Freitas Diniz Filho eBender Filho(2018) é importante destacar que a reforma tributária não é uma solução mágica para os problemas fiscais brasileiros. A reforma tributária deve ser acompanhada de outras medidas que visem à redução dos gastos públicos, à melhoria da gestão dos recursos públicos e à promoção do desenvolvimento econômico. Além disso, é preciso garantir que a reforma tributária seja implementada de forma gradual e responsável, de modo a evitar impactos negativos sobre as finanças públicas e a economia como um todo.

3. METODOLOGIA

O presente estudo que, aborda a elevada carga tributária brasileira, complexidade, efeitos e propostas, apresenta um tema já diversas vezes discutido no meio acadêmico e profissional, possuí vasto material para pesquisa disponibilizado nas mais diversas formas e plataformas, entretanto a revisão de conteúdos e a apresentação de novas abordagens a respeito de um assunto é o que desencadeia novas descobertas, instiga ainda mais estudos e pesquisas, e atualiza as ideias, conceitos e teorias para a sociedade do seu tempo, que está em evolução continua.

Visando a organização e melhor estruturação possível para a pesquisa, buscou-se a metodologia científica mais adequada para o tema proposto para este artigo. Antes de tudo, vale destacar que o termo Metodologia significa, segundo a publicação de Alex Robson dos Anjos Santos (2016, p. 11)“A importância da metodologia científica para estudantes no contexto universitário” é “o estudo dos caminhos, dos instrumentos usados para se fazer ciência”.

Ainda segundo o supracitado autor:

A metodologia é uma disciplina que instrumentaliza quanto aos procedimentos a serem tomados na pesquisa, possibilitando acesso aos caminhos do processo científico, além disso, ela visa, também, promover questionamentos acerca dos limites da ciência sob os aspectos da capacidade de conhecer e de interferir na realidade (SANTOS, 2016, p.13).

Assim, ao se considerar um conceito mais comum, a metodologia seria o conjunto de estudos e métodos aliado a elaboração e formatação de um trabalho de cunho científico. Ou seja, uma junção de técnicas e procedimentos voltados para o estudo e pesquisa objetivando o desenvolvimento de produções científicas.

Sendo assim, ao buscar explorar o tema da pesquisa da melhor maneira cabível, de modo a fornecer informações para uma investigação mais precisa com uma abordagem bem próxima aos assuntos pertinentes o artigo optou por uma pesquisa do tipo exploratória, pois assim puderam-se descobrir ideias e pensamentos referentes ao cerne do trabalho.

Estas pesquisas têm como objetivo proporcionar maior familiaridade com o problema, com vistas a tomá-lo mais explícito ou a constituir hipóteses. Pode-se dizer que estas pesquisas têm como objetivo principal o aprimoramento de idrias ou a descoberta de intuições. Seu planejamento é portanto, bastante flexível, de modo que possibilite a consideração dos mais variados aspectos relativos ao fato estudado (GIL, 2012, p. 02).

Portanto, com base em dados qualitativos obtidos através de uma pesquisa bibliográfica que valeu-se de artigos, estudos monográficos, livros próprios e de terceiros, revistas e todo tipo de publicação que apresentasse relação direta ou indireta com o tema aqui proposto. Todos selecionados seguindo critérios rigorosos a partir da verificação dos autores, resumo das obras e leitura prévia.

A pesquisa bibliográfica é desenvolvida com base em material já elaborado, constituído principalmente de livros e artigos científicos. Embora em quase todos os estudos seja exigido algum tipo de trabalho dessa natureza, há pesquisas desenvolvidas exclusivamente a partir de fontes bibliográficas (GIL, 2012, p. 03).

Importante também destacar o pensamento de José CarlosKöche a respeito da pesquisa bibliográfica:

A pesquisa bibliográfica é a que se desenvolve tentando explicar um problema, utilizando o conhecimento disponível a partir das teorias publicadas em livros ou obras congêneres. Na pesquisa bibliográfica o investigador irá levantar o conhecimento disponível na área, identificando as teorias produzidas, analisando-as e avaliando sua contribuição para auxiliar a compreender ou explicar o problema objeto da investigação. O objetivo da pesquisa bibliográfica, portanto, é o de conhecer e analisar as principais contribuições teóricas existentes sobre um determinado tema ou problema, tornando-se um instrumento indispensável para qualquer tipo de pesquisa (KÖCHE, 2011, p. 122).

A escolha desta modalidade de pesquisa se deu pela sua possibilidade de expandir o grau de conhecimento em um campo específico que contribui para que pesquisadores possam entender melhor ou definir questões de pesquisa. Tal método ajuda ainda a dominar os conhecimentos disponíveis e utilizá-los como base ou base para a construção de um modelo teórico para explicar o problema, ou seja, como ferramenta auxiliar na construção e fundamentação de hipóteses.

Portanto, ao tentar explorar o tema de pesquisa da melhor forma, a fim de fornecer informações para pesquisas mais precisas de forma muito próxima ao tema relevante, este artigo opta pela pesquisa exploratória, pois assim pôde descobrir ideias sobre o cerne do trabalho. Pois de acordo Köche:

Há casos, porém, que não apresentam ainda um sistema de teorias e conhecimentos desenvolvidos. Nesses casos é necessário desencadear um processo de investigação que identifique a natureza do fenômeno e aponte as características essenciais das variáveis que se quer estudar. Na pesquisa exploratória não se trabalha com a relação entre variáveis, mas com o levantamento da presença das variáveis e da sua caracterização quantitativa ou qualitativa (KÖCHE, 2011, p. 126).

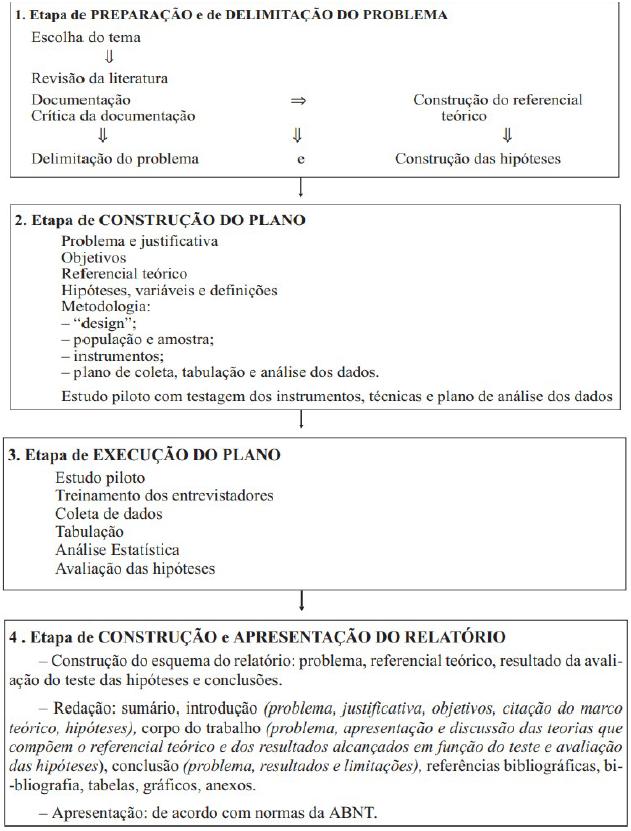

A seleção dos materiais seguiu os preceitos elencados previamente baseados no que propõe Bruno Carneiro Lira (2020) em seu ebook “Passo a passo do trabalho científico”, onde as etapas que compreendem a elaboração de todo o trabalho podem ser detalhadamente observadas na Figura 3, a seguir:

Figura 2 – Estrutura da Pesquisa em forma de fluxograma

Fonte: Lira (2020)

Os artigos, livros, periódicos e etc foram obtidos através de pesquisas em bancos de dados especializados como Google Acadêmico, BDTD (Biblioteca Digital Brasileira de Teses e Dissertações) e Scielo. Em tempo, vale ressaltar que na busca de enriquecimento da pesquisa o trabalho aqui exposto valeu-se ainda da pesquisa documental, pois há muito material disponível na internet baseados em estudos e pesquisas renomadas, mas que ainda não receberam um tratamento analítico adequado.

Ao analisar obras como a de Cardoso (2021)é notório que os problemas com o sistema tributário brasileiro vão muito além do valor das mercadorias em si. Todo o sistema é falho. É preciso enfrentar os graves problemas de regressividade tributária, concentração excessiva de impostos especiais de consumo, regulamentação excessiva da regulamentação tributária e uma reforma tributária radical e radical que não seja mais uma estrutura tributária pseudobásica que pouco mudou desde a década de 1960.

A opinião de Pitta et al. ( 2018) é de que no Brasil, a atual estrutura tributária altamente regressiva decorre de conceitos e dispositivos de política econômica influenciados pelo arcabouço teórico da tributação ótima, muito difundido nas décadas de 1980 e 1990.

Basicamente, a teoria da tributação ótima é baseada na suposição de que há um trade-off entre justiça e eficiência e em suposições extremamente fortes sobre a dinâmica econômica e o comportamento individual, culminando em recomendações de política tributária altamente regressivas nas quais os impostos evitam a cobrança de impostos sobre a renda do capital. imposto de modo a não distorcer os incentivos econômicos, enquanto os impostos de renda devem ser cobrados em taxas lineares(DOS SANTOS et al., 2019).

A abordagem macroeconômica para apoiar a política econômica derivada de uma abordagem tributária ótima é baseada na relação causal da poupança antes do investimento. Dessa forma, conforme Lima e Rezende (2019), um imposto progressivo sobre o capital levaria os indivíduos a aumentar o consumo corrente e reduzir a poupança destinada ao investimento, prejudicando o dinamismo econômico. Numa versão mais forte, as isenções ou reduções de impostos deveriam se concentrar nas pessoas e empresas com maior propensão marginal a poupar, as mais ricas.

Já Madrigal (2017) apresenta em seu estudo, sua visão sobre dois sistemas tributários e reformas que devem ser priorizados: reduzir a concentração de impostos especiais de consumo, que oneram mais as classes de renda mais baixa; e regulamentar a tributação de grandes fortunas, além de aumentar os impostos sobre doações e sucessões.

Outro aspecto da tributação que pode ser ativado de forma bastante progressiva na economia brasileira, é apresentado por Lessa et al. (2020), e se tratada inclusão de impostos sobre lucros pessoais e dividendos, bem como alguma forma de aumento de impostos sobre ganhos de capital. Hoje, os lucros e dividendos pessoais são considerados isentos de qualquer tipo de tributação, estando as mais- valias sujeitas a taxas de tributação específicas que vão diminuindo ao longo do tempo, começando nos 22% e descendo até aos 15%.

Desta forma, conforme o supracitado autor entende, a taxação de ganhos de capital afetará principalmente as classes altas, que tendem a consumir menos e, portanto, têm um caráter muito progressivo, e têm um efeito positivo na distribuição geral de renda no país.

No Brasil, a ideia geral de qualquer reforma que vise melhorar a eficiência e a redistribuição potencial envolve necessariamente a mudança do foco dos impostos indiretos para os diretos. Existem muitas ações que podem ser tomadas a esse respeito, além daquelas que listamos brevemente aqui. Nesse sentido, há claras dificuldades políticas inerentes a qualquer proposta de reforma, mas é fundamental que, ao menos, discussões nesse sentido tenham lugar na agenda.

5. CONCLUSÃO

Como observado, a carga tributária no Brasil é imensa, tanto na esfera empresarial quanto na pessoal. A sociedade rejeita qualquer aumento de impostos e o sistema financeiro se recusa a financiar o aumento da dívida. Assim, o que se observa são poucas propostas que giram nas casas legislativas a respeito da simplificação, e não da redução.

A necessidade de modernizar as estruturas de impostos, contribuições e taxas do Brasil tem sido um tema premente na agenda política nas últimas décadas. Para os estudiosos da disciplina, porém, nenhuma das reformas propostas ou apoiadas pelos sucessivos governos até agora tentou chegar ao verdadeiro cerne da questão: uma fórmula tributária que proporcionalmente cobra pouco dos ricos e

muito dos pobres.

Uma reforma com características de redução ou de, ao menos, melhor equidade na distribuição de tais tributos, tem a vantagem considerável de combinar equidade com eficiência, o que tende a favorecer o desempenho da economia brasileira.

Necessita-se, portanto, de alternativas para melhorar o equilíbrio fiscal, senão um programa sério, capaz de estimular ganhos de produtividade do setor público nos três níveis de governo em poucos anos. Tal ideia demanda um aumento no investimento privado, tanto nacional como internacional, para garantir o nível de desenvolvimento nacional desejado.

As reformas trazidas ao Congresso muitas vezes buscam simplificar nossos emaranhados tributários, o que é positivo, mas nunca buscam a justiça tributária, o que é mais importante. A tributação deve ser um instrumento de redução da desigualdade social, não só quando aplicada às políticas públicas, mas também quando arrecadada. Pague mais se tiver mais e pague menos se tiver menos.

Esses impostos são usados para financiar máquinas estatais e serviços públicos como saúde, educação e segurança. Geralmente, eles se concentram em três bases: consumo, renda e patrimônio dos cidadãos e das empresas. Em todos os três pilares existem distorções que beneficiam os ricos e prejudicam os pobres.

O ideal seria que com recursos arrecadados por meio de impostos, o estado conseguiria se financiar e fornecer bens públicos ao povo. Não esquecendo-se de que proporções adequadas e gestão transparente são boas formas de garantir o desenvolvimento econômico e sustentável do estado. GST é um imposto embutido no preço de produtos e serviços. Como os impostos que incidem sobre um determinado bem são os mesmos para qualquer consumidor, as pessoas de baixa renda acabam perdendo uma parcela maior de sua renda para esses impostos ao fazer compras do que as pessoas de alta renda.

Em suma, tal proposição ilustra um caminho possível para a reforma tributária, com características que favorecem o crescimento inclusivo e com maior probabilidade de angariar apoio da sociedade e ser aprovada no Congresso. Ou seja, o destino da reforma tributária está, portanto, nas mãos da Câmara dos Deputados e dos senadores.

Porém, não se deve esquecer que a reforma tributária é um contrato intergeracional que exige um consenso duradouro. Aumentar as tensões federais ou aumentar a pressão fiscal sobre os contribuintes não parece ser o melhor resultado esperado. Sem comprometer os direitos dos contribuintes, um caminho constitucional para a reforma pode ser o melhor e mais rápido caminho para garantir o retorno dos investimentos no país, redistribuir a carga tributária exacerbada pela disfunção tributária e reconstruir os tratados federais.

A solução, claro, não é impor um imposto variável com base no poder de compra do comprador. Na prática, isso se mostrará impraticável. A mudança necessária, segundo especialistas, é reduzir a alíquota para que os impostos especiais de consumo tenham uma participação menor na receita tributária brasileira. Atualmente responde por 43% do total e quase metade das coleções nacionais.

Além disso, é necessário simplificar o sistema tributário brasileiro, tornando-o mais transparente e fácil de entender. A complexidade do sistema tributário brasileiro acaba gerando custos para as empresas, que muitas vezes precisam contratar serviços de contadores e advogados tributários para lidar com as questões fiscais. Simplificar o sistema tributário pode reduzir esses custos e tornar o ambiente de negócios mais favorável para as empresas.

Assim, na conclusão deste estudo resta ainda propor sugestões de pesquisas futuras, onde aregressividade e progressividade dos tributos com busca na equidade da tributação se apresenta como um tema interessante aos meios acadêmico e profissional.

6. REFERÊNCIAS

ANDRADE FILHO, Edmar Oliveira. Planejamento tributário. Saraiva Educação SA, 2017.

BRASIL. CONSTITUIÇÃO DA REPÚBLICA FEDERATIVA DO BRASIL DE 1988. Disponível em <http://www.planalto.gov.br/ccivil_03/constituicao/constituicaocompilado.htm> acessado em 06 set. 2022.

BRASIL. Lei nº 5.172, de 25 de outubro de 1966. Dispõe sobre o Sistema Tributário Nacional e institui normas gerais de direito tributário aplicáveis à União, Estados e Municípios.

CARDOSO, Alessandro Mendes. O dever fundamental de recolher tributos no estado democrático de direito. Livraria do Advogado Editora, 2021.

CARVALHO, Paulo de Barros. Curso de direito tributário. 24. ed. São Paulo: Saraiva, 2012.

COELHO, Alvaro Luiz. Um histórico sobre a tributação no Brasil. Revista da Receita Federal: estudos tributários e aduaneiros, v. 3, n. 1-2, p. 29-49, 2017.

COSTA, Caio Heringer da.Carga tributária brasileira. Universidade Federal Fluminense – Faculdade de Economia, 2019

DE FREITAS DINIZ FILHO, José Washington; BENDER FILHO, Reisoli. Uma Análise do Comportamento e dos Efeitos da Carga Tributária na Economia Brasileira no Período de 1980 a 2012. Revista de Contabilidade da UFBA, v. 12, n. 1, p. 4-30, 2018.

DOS SANTOS, Marcos Vinícius; DE CARVALHO, Hugo Leonardo Menezes; DE ÁVILA, Lucimar Antônio Cabral. Complexidade Tributária e Evasão Fiscal no Brasil. In: XVI Congresso USP de Iniciação Científica em Contabilidade. Anais… São Paulo. 2019.

FERRAGUT, Maria Rita. As provas e o Direito Tributário. Saraiva Educação SA, 2021.

GIL, Antônio Carlos. Como classificar as pesquisas? – 5. ed. – São Paulo: Atlas, 2012

KÖCHE, José Carlos. Fundamentos de Metodologia Científica – Teoria da ciência e iniciação à pesquisa. Petrópolis, RJ : Vozes, 2011

LESSA, Marcio Benevides et al. O IMPACTO DA CARGA TRIBUTÁRIA SOBRE O PIB E AS EMPRESAS. Diálogos em Contabilidade: Teoria e Prática, v. 5, n. 1, 2020.

LIMA, Arthur Lemos; ZENHA, Paulo; DE FREITAS DINIZ FILHO, José Washington. Impacto da carga tributária sobre o preço final dos produtos. RAGC, v. 6, n. 23, 2018.

LIMA, Emanoel Marcos; REZENDE, Amaury Jose. Um estudo sobre a evolução da carga tributária no Brasil: uma análise a partir da Curva de Laffer. Interações (Campo Grande), v. 20, p. 239-255, 2019.

LIRA, Bruno Carneiro. Passo a passo do trabalho científico. Ebook 2ª Edição – Editora Vozes, 2020.

MACHADO, Hugo de Brito. Curso de direito tributário. 40. ed. São Paulo: Malheiros, 2019.

MATIAS, Daniel Lucas da Silva. Carga tributária Brasileira como fator de aumento da desigualdade social. 2018. 46 f. Trabalho de Conclusão de Curso (graduação em Administração) – Universidade Federal do Ceará, Faculdade de Economia, Administração, Atuária e Contabilidade, Fortaleza, 2018.

MADRIGAL, Alexis Gabriel. Os impactos da alta carga tributária para o desenvolvimento do Brasil.JusBrasil, 2017. Disponível em <https://alexismadrigal.jusbrasil.com.br/noticias/465190533/os-impactos-da-alta- carga-tributaria-para-o-desenvolvimento-do-brasil> – Acesso: 25/11/2022.

PEREIRA, Raquel Carvalho. A evolução histórica do sistema tributário brasileiro. Faculdade de Economia, Administração, Contabilidade e GPP – FACE. Departamento de Ciências Contábeis e Atuariais – CCA, 2019.

PITTA, Bárbara Barreto; MÉXAS, Mirian Picinini; PEREIRA, Gabriella Velloso Castro. O impacto da carga tributária brasileira e o efeito do simples nacional em microempresas e empresas de pequeno porte. Sustainable Business InternationalJournal, n. 74, 2018.

SACHSIDA, Adolfo. Tributação no brasil estudos, ideias e propostas. Editora: IPEA (1 janeiro 2017).

SECRETARIA DO TESOURO NACIONAL. Estimativa da Carga Tributária Bruta do Governo Geral. 2022. Disponível em <https://sisweb.tesouro.gov.br/apex/f?p=2501:9::::9:P9_ID_PUBLICACAO:43205> – Acesso em: 19/03/2023.

SILVA, José Marcos da.A influência do ciclo de vida organizacional sobre o nível de planejamento tributário. 2017. Tese de Doutorado. Universidade de São Paulo.

VAIDER, Kalynca; PATERNO, Andrey Luiz. REFORMA TRIBUTÁRIA: IMPACTOS

NA ECONOMIA BRASILEIRA. Anuário Pesquisa e Extensão Unoesc São Miguel do Oeste, v. 6, p. e29926-e29926, 2021.

WESTIN, Ricardo. Por que a fórmula de cobrança de impostos do Brasil piora a desigualdade social. Agência Senado, 2021. Disponível em: <https://www12.senado.leg.br/noticias/infomaterias/2021/05/por-que-a-formula-de- cobranca-de-impostos-do-brasil-piora-a-desigualdade-social> – Acesso em novembro de 2022.

YAMAO, Celina. A história do imposto sobre circulação de mercadorias–do IVM ao ICMS. Revista Juridica, v. 3, n. 36, p. 40-53, 2014.