CITATION IN THE TAX ENFORCEMENT PROCESS IN THE DISTRICT OF NATAL: COMPARATIVE ANALYSIS BETWEEN THE DELIVERY OF COMMUNICATION BY E-CARD AND BY WARRANT

REGISTRO DOI: 10.69849/revistaft/ra10202411171704

Alexandre Fentanes Souza

Wagner de Sousa Delgado

Elanne Karinne de Oliveira Canuto

Ana Marília Dutra Ferreira da Silva

Resumo

O presente artigo analisa os métodos de cobrança empregados pela Fazenda Pública Municipal para a recuperação de créditos tributários em face dos executados, desde a instauração do Processo Administrativo Tributário (PAT), passando pela inscrição do devedor no SERASAJUD e, posteriormente, na Dívida Ativa mediante Certidão de Dívida Ativa (CDA). Somente após essas etapas, inicia-se o processo judicial de execução fiscal. A primeira fase judicial consiste na citação do executado por E-carta com aviso de recebimento. Caso as tentativas de citação por E-carta sejam infrutíferas, a segunda fase envolve a citação por mandado, executada por Oficial de Justiça. Devido às dificuldades na localização do executado, observa-se um expressivo lapso temporal entre o ajuizamento da ação e o seu arquivamento definitivo. Este estudo examinou a eficácia e a ineficácia dos métodos tradicionais de citação por E-carta e Mandado na execução fiscal do município de Natal. Foram coletados dados dos sistemas PJE (Processo Judicial Eletrônico) e GPSjus (Gestão Processual do Sistema de Justiça), quantificando o tempo decorrido entre o envio e a devolução das citações por E-carta e registrando o número de citações entregues e devolvidas por ambos os métodos no período de setembro de 2023 a outubro de 2024. Os resultados indicam que a citação por E-carta mostra-se mais eficaz e eficiente, com prazo médio de 14,83 dias e cumprimento em mais de 45% dos casos, enquanto a citação por Mandado apresenta uma taxa de cumprimento inferior a 0,5%.

Palavras – chaves: execução fiscal de Natal. Citação E-Carta. Citação por Mandado.

Abstract

This article examines the methods employed by the Municipal Treasury for the recovery of tax credits from debtors, beginning with the initiation of the Tax Administrative Procedure (PAT), followed by the debtor’s registration with SERASAJUD and subsequently in the Active Debt registry through the issuance of a Certificate of Active Debt (CDA). Only after these preliminary stages does the judicial tax enforcement process begin. The initial judicial phase involves serving process on the debtor via electronic mail (E-letter) with a return receipt. Should E-letter service attempts prove unsuccessful, the second phase initiates service by writ, executed by a Court Officer. Given the difficulties in locating debtors, there is a significant temporal gap observed between the filing of the action and its definitive archival. This study assesses the effectiveness and limitations of traditional methods of service by E-letter and writ within tax enforcement proceedings in the municipality of Natal. Data were collected from the PJE (Electronic Judicial Process) and GPSjus (Judicial System Management) platforms, measuring the time elapsed between the issuance and return of E-letter service and recording the number of successfully served and returned citations by both methods from September 2023 to October 2024. The results indicate that E-letter service demonstrates greater effectiveness and efficiency, with an average timeframe of 14.83 days and fulfillment in over 45% of cases, while writ service shows a fulfillment rate of less than 0.5%.

Keywords: fiscal enforcement in Natal; service of process by E-card; service of process by Warrant.

Introdução

A execução fiscal é o procedimento judicial utilizado pela Fazenda Pública para cobrança de créditos tributários e não tributários em atraso, estabelecido pela Lei nº 6.830/1980, conhecida como Lei de Execução fiscal (LEF) (MACHADO, 2022). Historicamente, a execução fiscal surgiu como uma resposta à necessidade do Estado de garantir a arrecadação eficiente dos tributos, essenciais para a manutenção das atividades públicas. Desde sua criação, o procedimento passou por adaptações e modernizações para acompanhar as mudanças tecnológicas e a crescente demanda do judiciário brasileiro. Segundo Baleeiro (2020), a evolução da execução fiscal está intrinsecamente ligada à busca por métodos mais rápidos e eficientes de recuperação de crédito, uma vez que a inadimplência fiscal pode gerar impactos significativos nas finanças públicas.

Dentro desse contexto, a citação do devedor é um ato processual de extrema importância, uma vez que garante o direito ao contraditório e à ampla defesa, conforme previsto no Código de Processo Civil brasileiro (NERY JÚNIOR, 2022). A citação é o ponto de partida formal do processo judicial, e a sua efetividade impacta diretamente no seu andamento e no tempo de duração da execução fiscal. Os métodos tradicionais, como a citação por E-Carta (com aviso de recebimento eletrônico) e por Mandado via Oficial de Justiça, têm sido amplamente utilizados ao longo dos anos, mas apresentam limitações que podem atrasar o curso do processo (BARRETO, 2012). Diante disso, novas tecnologias, como o uso do endereço eletrônico (E-mail), objetivando tornar o procedimento mais eficiente, especialmente em cenários como o da execução fiscal de Natal, onde a morosidade do sistema judicial é uma preocupação constante (TAVARES, 2013).

A modernização das execuções fiscais é uma resposta às críticas sobre a morosidade dos processos judiciais no Brasil. As reformas têm buscado reduzir o tempo de tramitação das execuções e garantir maior efetividade na recuperação de créditos, especialmente em tempos de alta inadimplência (MAGER, 2023).

A citação, conforme previsto no Código de Processo Civil brasileiro, é o ato processual que formaliza a ciência do devedor sobre a existência do processo e oferece a oportunidade para que este se manifeste, apresentando defesa ou quitando a dívida (NERY JÚNIOR, 2021). A citação, portanto, é fundamental para a validade do processo, uma vez que garante o contraditório e a ampla defesa, pilares do devido processo legal (BARRETO, 2012).

No contexto da execução fiscal, a eficácia da citação é um dos fatores determinantes para o sucesso do processo, pois a demora na citação do devedor pode comprometer toda a execução. Segundo Sabbag (2021), a citação constitui o início formal do processo de cobrança, sendo necessária para que o devedor tenha plena ciência de suas obrigações e possa exercer seu direito ao contraditório, conforme os princípios constitucionais (Sabbag, 2021).

O primeiro método utilizado na execução fiscal para citação do executado, é por E-carta com AR (aviso de recebimento), no endereço indicado pela Fazenda Pública na Petição Inicial. Em caso do AR sendo devolvido positivo, o executado tem 05 (cinco) dias, para efetuar o pagamento integral ou parcelar o débito, bem como ofertar bens para garantia da execução. Vale ressaltar, nos termos do art. 8º, inciso I, da Lei de Execuções Fiscais, para o aperfeiçoamento da citação, basta que seja entregue a carta citatória no endereço do executado, colhendo o carteiro o ciente de quem a recebeu, ainda que seja outra pessoa, que não o próprio citando. Isto é, não necessariamente é obrigatória a assinatura apenas do executado, considera-se citada a parte mesmo que um terceiro tenha assinado o aviso de recebimento. Em caso de devolução do AR pelos motivos: mudou-se, endereço insuficiente, não existe o número, desconhecido, procede-se a intimação da Fazenda Pública para no prazo de 45 (quarenta e cinco) dias indicar novo endereço. Nos casos de AR devolvido pelos motivos: recusado, não procurado, ausente, outros, os autos são encaminhados para fila de expedição do Mandado de citação.

A citação por Mandado, por exemplo, exige a presença física de um oficial de justiça, o que pode ser problemático em áreas de difícil acesso, ou bairros com altos índices de violência, bem como processos com um grande número de devedores, ou o redirecionamento da execução em face dos espólios, bem como a dificuldade na localização dos devedores, tendo em vista que, os endereços informados pela Fazenda Pública, já estão desatualizados no momento do cumprimento do respectivo mandado.

Oportuno ponderar que, independentemente do resultado, a execução fiscal, mesmo que consiga a satisfação do crédito tributário, só o vislumbra após o desperdício considerável de tempo e recursos. Esse lapso temporal prejudica os atos de citação e de penhora, eis que muitas vezes nesse ínterim o devedor acaba se mudando, dilapidando ou ocultando o patrimônio existente ou simplesmente encerrando as suas atividades no caso de pessoas jurídicas, dificultando a satisfação do crédito pela via judicial.

Cada execução fiscal possui um número elevado de particularidades como: Portarias, Despachos e Decisões, Atos Ordinatórios procedimentais e regimentais, até que conclua pela não localização do devedor ou pela ausência de bens, ocasionando a suspensão da execução pelo prazo de 01 (um) ano pelo Art.40 da LEF (O juiz suspende a execução fiscal enquanto não for encontrado o devedor ou bens penhoráveis).

Ademais, até que chegue este momento, foram investidos uma soma incalculável de recursos humanos, materiais e tecnológicos na elaboração de cartas e mandados de citação, atos ordinatórios, certidões, diligências de oficiais de justiça e agentes dos Correios, idas e vindas dos processos entre a secretaria unificada de execução fiscal, as varas e seus respectivos gabinetes e Magistrados, servidores, estagiários, auxiliares e todas as providências necessárias para juntadas e desentranhamentos de documentos necessários para as tentativas de citação (SILVA; MEDEIROS, 2013, p.32).

Imperioso ressaltar que, a execução fiscal de Natal não possui CCM (central de cumprimento de mandados), sobrecarregando ainda mais o sistema judiciário. Diante disso, das problemáticas encontradas durante o processo de execução fiscal, percebeu-se a importância da citação. Nesse cenário, o presente artigo analisou (in)eficácia da citação por E-carta e Mandado na execução fiscal do município de Natal.

Metodologia

Pesquisa

Nesta pesquisa, realizou-se uma análise quantitativa e qualitativa. Na quantitativa, foram registrados e analisados os dados dos métodos de citação na execução fiscal em Natal, enquanto a qualitativa visou compreender a eficácia dos métodos de citação por E-carta e Mandado. (GIL, 2019).

Coletou-se os dados da execução fiscal do município de Natal, capital do Estado do Rio Grande do Norte. O município foi escolhido por seu relevante volume de execuções fiscais em trâmite, o que permite uma análise robusta dos métodos de citação utilizados.

O período utilizado foi de setembro de 2023 à outubro de 2024, intervalo que corresponde ao tempo da implantação do sistema E-carta (AR com juntada eletrônica), na execução fiscal de Natal.

Os dados analisados foram os processos de execução fiscal distribuídos nas 6 (seis) varas de execuções fiscais do município de Natal, que estavam em fase de expedição de comunicação. Os processos selecionados incluem tanto aqueles que utilizaram citação por E-Carta quanto os que utilizaram a citação por Mandado, a fim de proporcionar uma comparação precisa entre os métodos tradicionais de citação.

Coleta de Dados

Os dados foram coletados utilizando os sistemas PJe e GPSJus, e o um relatório emitido pelo aplicativo “power BI” todos amplamente utilizados no judiciário do Rio Grande do Norte. O Pje forneceu informações detalhadas sobre o andamento dos processos e os tipos de citação utilizados, enquanto o “power BI” ofereceu um panorama geral da utilização do E-carta, além do GPS-Jus, que auxiliou na localização de dados complementares sobre a gestão processual dos casos.

Resultados

A pesquisa realizada nos sistemas Pje, GPSJus e pelo relatório emitido pelo “power BI” buscou levantar dados específicos sobre o uso de métodos de citação na execução fiscal de Natal no recorte temporal de utilização do sistema E-carta. Os resultados fornecem um panorama detalhado sobre a eficácia das citações por E-carta e Mandado, além de trazer insights sobre a duração dos processos e as taxas de sucesso de cada método.

Dados Gerais da Execução fiscal

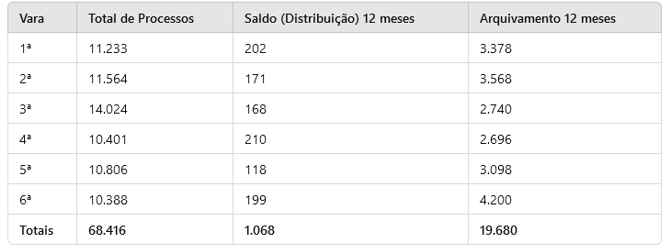

O acervo processual das varas de execução fiscal e tributária de Natal, abrangendo as seis unidades, totaliza 68.4161 processos. Nos últimos 12 meses, foram distribuídos 1.068 novos processos e arquivados 19.680 no mesmo período. Isto é, atualmente cerca de 48.736 processos estão em andamento nas varas de execução fiscal. (Tabela 1)

Tabela 1 – Números de processos nas varas de execução fiscal

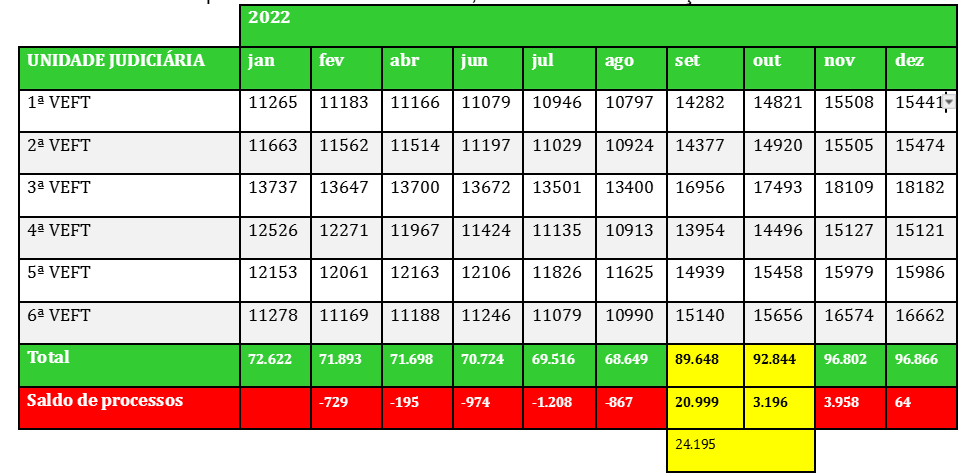

Saliente-se que o ajuizamento das execuções fiscais ocorre de forma sazonal, em massa e a cada dois anos, a exemplo do que ocorreu em setembro e outubro de 2022, meses em que as varas de execução fiscal receberam um total de 24.195 processos. (Tabela 2)

Tabela 2 – Número de processos no ano de 2022, nas Varas de Execução fiscal

A análise do acervo processual de 2022 a 2024 revela uma redução contínua no número de processos. Após um aumento significativo em meados de 2022, o volume de processos vem declinando de forma gradual e consistente. O número, que inicialmente ultrapassava os 92 mil processos, mostra uma queda significativa, com o acervo atual de 68.416 ações.

Tempo médio de notificação da citação

Dados coletados no Pje e Power BI mostraram as datas de envio e devolução das citações. Dessa forma foi possível calcular o tempo médio em dias entre o envio e a devolução da citação por E-carta, onde em 2023, cuja a média foi de 18,46 dias. Já em 2024, a média de dias baixou para 11,21. Isto é, nos dois anos analisados, a média de dias entre o envio e a devolução foi de 14,83 dias. (Tabela 3). Já para a citação do tipo mandado os dados não estavam disponíveis.

Tabela 3 – Tempo médio em dias, entre o envio e a devolução, da citação por E-carta

Eficácia dos métodos de citação

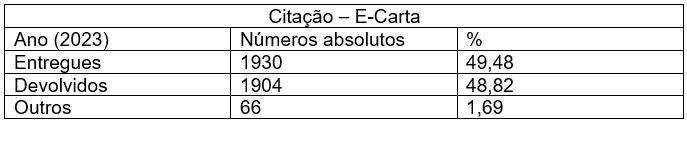

No ano de 2023, início da implementação da citação por E-carta, num universo de 3.900 processos, foi verificado que desses tiveram suas citações entregues em 1.930 processos, isto é, 49,48%. Demonstrando se um método eficiente (Tabela 4).

Tabela 4 – Números absolutos e porcentagens das citações por E-carta em 2023

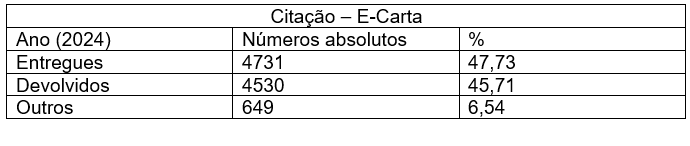

Já em 2024, no universo de 9.910 processos, foram verificados que desses tiveram suas citações entregues em 4.731 processos, isto é, cerca de 47.73%. Demonstrando mais uma vez que o método é eficiente.

Tabela 5 – Números absolutos e porcentagens das citações por E-carta em 2024

No universo dos dois primeiros anos de utilização do tipo de citação por E-carta, podemos verificar que quase 50%, das citações por E-carta tiveram êxito em seu recebimento (Tabela 6).

Tabela 6 – Números absolutos e porcentagens das citações por E-carta em 2023/2024

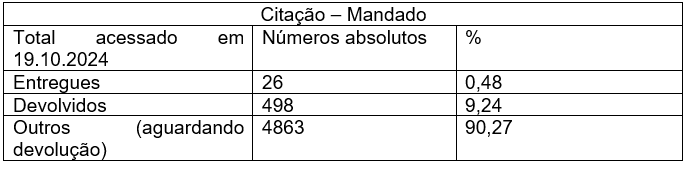

Ao analisar o quantitativo de processos atual, nas Varas de Execução fiscal de Natal, verificamos que num universo de 5.387 processos em fase de mandado, 0.48%, isto é, 26 mandados foram entregues (Tabela 7). Demostrando que o método de citação por Mandado, não se mostra eficiente.

Tabela 7 – Números absolutos e porcentagens das citações por Mandado em andamento

Com base na análise dos dados apresentados na presente pesquisa, oportuno ressaltar que, a taxa de sucesso na localização/intimação dos devedores através da citação por E-carta obteve êxito de quase 50% (47,73% em 2023 e 48,23% em 2024), restando inequívoco que esse dado demonstra uma maior eficiência e eficácia da citação por E-carta, bem como tendo um custo humano e econômico infinitamente menor, tornando os processos de execução fiscal mais céleres e eficazes, principalmente no que tange ao objetivo principal da execução fiscal: a satisfação do crédito tributário, seja através do pagamento integral do débito, o seu parcelamento, a penhora eletrônica de valores ou veículos ou ainda a garantia da execução com a oferta de bens móveis ou imóveis.

Com relação a citação por Mandado, esta teve êxito de apenas 0,48% dos mandados entregues, com base nos dados acima (Tabela 7), estima-se que essa taxa de efetividade não ultrapasse 5%, ou seja, um número completamente inexpressivo dentro de um universo de mais de cinco mil processos só em Natal. Incalculável o custo humano, operacional e econômico dessa modalidade de citação, sobrecarregando o Judiciário, os Magistrados, Servidores, Oficiais de Justiça e Estagiários.

Resta ainda uma grande preocupação, que, de certa forma, essa baixa eficácia da citação por mandado, possa impactar negativamente nos processos de execução fiscal na medida que, possam gerar nos devedores de tributos uma falsa impressão de impunidade, incentivando a ocultação ou dilapidação do patrimônio objetivando lesar a Fazenda Pública bem como estimular a sonegação fiscal como um todo.

Propostas de melhoria

Com base nos dados coletados, pode-se propor as seguintes medidas para aprimorar a eficiência da citação na execução fiscal:

- Ampliação do uso da E-carta em processos de execução fiscal, com incentivos para atualização regular de cadastros de contribuintes;

- Utilização de outra base de dados, atualizada como: TRE, já que há eleições a cada dois anos. Enquanto que o DETRAN, se tornará obsoleto, visto que a CNH, só será renovada a cada dez anos;

- Uso dos endereços eletrônicos (E-mails), disponíveis no sistema Pje;

- Citação e intimação pela rede social WhatsApp.

- Criação e implantação da CCM (Central de cumprimento de mandado), na própria execução fiscal de Natal

Conclusão

Diante dos dados coletados nessa pesquisa inicial, podemos sugerir que o método de citação por E-carta se torne cada vez mais eficiente e eficaz, pois demostrou ter uma taxa de êxito em quase 50% e a média de dias variou em torno de 14,83 dias, entre o envio e a devolução (entregue e não entregue). Já com relação a citação por Mandado, resta inequívoca a sua ineficácia, pois menos de 5% dos mandados expedidos são devolvidos pelos Oficiais de Justiça cumpridos, impactando negativamente no tempo de duração da execução, a eficácia na recuperação do crédito tributário, e a sobrecarga de trabalho junto a CCM.

Referências

BALEEIRO, Aliomar. Direito Tributário Brasileiro. Rio de Janeiro: Forense, 2020.

BARRETO, Aires F. Curso de Direito Tributário Municipal. São Paulo: Saraiva, 2012.

BRASIL. LEI No 6.830, DE 22 DE SETEMBRO DE 1980. Dispõe sobre a cobrança judicial da Dívida Ativa da Fazenda Pública, e dá outras providências. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/l6830.htm. Acesso em: 20.10.2024.

CAMARGO, Fábio de Sousa. Execuções fiscais municipais e a (in)eficiência na satisfação do crédito tributário: Uma análise propositiva. Dissertação (Mestrado) – Instituto de Direito Público (IDP), São Paulo, 2020.

GIL, Antonio Carlos. Métodos e Técnicas de Pesquisa Social. São Paulo: Atlas, 2019.

MACHADO, Hugo de Brito. Curso de Direito Tributário. São Paulo: Malheiros, 2024.

MAGER, Rennan Emmanuel Garcia. IPTU: RELAÇÃO ENTRE A OBRIGAÇÃO PROPTER REM E A PRESCRIÇÃO INTERCORRENTE NO ÂMBITO DA EXECUÇÃO FISCAL. Trabalho de conclusão de curso (Graduação), Universidade Federal do Rio Grande do Sul, Porto Alegre, 2023

NERY JÚNIOR, Nelson. NERY, Rosa Maria de Andrade. Código de Processo Civil Comentado. São Paulo: Revista dos Tribunais, 2022.

SABBAG, Eduardo de Moraes. Manual de Direito Tributário. São Paulo: Saraiva, 2021.

TAVARES, Thiago Nóbrega. Transação de interesses como prática legitimadora da aplicação da arbitragem aos litígios tributários: uma análise sob a perspectiva dos princípios da legalidade e da indisponibilidade do interesse público. Dissertação (Mestrado) – Universidade Federal da Paraíba, Centro de Ciências Jurídicas, Programa de Pós-Graduação em Ciências Jurídicas, 2013.

1Dados coletados do sistema GPSJUS, em 18/10/2024