REGISTRO DOI: 10.5281/zenodo.7869236

Roger Rodrigues Nogueira1

José Carlos Alves Roberto2

Thalita Arco da Silva3

Chayanne Sales Medeiros4

Gilmara Ferreira Rodrigues5

Daniele Barbosa Ferreira6

José Roberto Lira Pinto Júnior7

RESUMO

Um condomínio é um espaço onde vivem várias pessoas, sendo que as áreas comuns também são compartilhadas. o controle de custos em um condomínio é de responsabilidade da administração do prédio, que na maioria das vezes é feita pelo síndico. Dessa forma é atuação deste profissional em controlar os custos condominial, proporcionando uma prática de atuação que visa para alinhar o custo real de acordo com as normas estabelecidas a redução de custos garante economia no custo unitário e maximização dos lucros do empreendimento. Diante disso, a pergunta problema deste estudo é: quais estratégias o síndico pode definir para que os custos elevados de um condomínio sejam controlados? O objetivo geral desta pesquisa foi apresentar um estudo de caso sobre a atuação do síndico como profissional responsável pelo controle e redução de custos em um condomínio da cidade de Manaus. Os resultados encontrados neste estudo identificaram que a redução dos custos condominial é feita através do estabelecimento do controle dos custos, sendo introduzido na administração o papel e as ferramentas de contabilidade, para que seja possível realizar estratégias e medidas para evitar a solucionar as problemáticas relacionadas aos custos desnecessários e elevados.

Palavras chaves: Condomínio; Custos; Controle; Administração.

1 INTRODUÇÃO

De acordo com Berto e Beulke (2017) o Controle de Custos é um processo no qual a administração ou o responsável pela contabilidade realiza o controle do custo total por meio da análise competitiva. É uma prática que trabalha para alinhar o custo real de acordo com as normas estabelecidas a redução de custos garante economia no custo unitário e maximização dos lucros do empreendimento. A redução de custos visa cortar os gastos desnecessários que ocorrem durante os processos realizados para prestação do serviço.

O objetivo geral desta pesquisa foi apresentar um estudo de caso sobre a atuação do síndico como profissional responsável pelo controle e redução de custos em um condomínio da cidade de Manaus. A origem da história do problema de pesquisa está relacionada às consequências e impactos que a administração inadequada do síndico de um condomínio pode gerar nos custos elevados de um condomínio.

De acordo com Severino (2017) a questão norteadora de uma pesquisa corresponde a uma pergunta problema desenvolvida dentro do contexto problemático do tema de estudo. Ela é estabelecida para direcionar as pesquisas a busca pela resposta e solução do problema. Diante disso, a pergunta problema deste estudo é: quais estratégias o síndico pode definir para que os custos elevados de um condomínio sejam controlados?

A metodologia de pesquisa utilizada para o desenvolvimento deste estudo foi baseada em natureza qualitativa, de fins exploratórios e através de meios de estudo de caso, conjugado com a utilização de dados e informações obtidas em pesquisas e estudos secundários. Sendo através disso possível a obtenção dos resultados alcançados, visto que o objeto de estudo foi um condomínio, sendo possível realizar a análise e coleta de informações que pudessem ajudar na identificação das falhas cometidas na administração que estivessem relacionadas ao aumento dos custos.

Esse método de pesquisa foi essencial para que os objetivos de pesquisa fossem alcançados, visto que as informações obtidas na coleta de dados na empresa foram analisadas com base nos dados apresentados pelas pesquisas literárias selecionadas para embasamento teórico. O que facilitou ainda mais esse contexto foi os objetivos específicos definidos, que foram: descrever sobre as características e conceito da administração condominial, apresentar sobre as funções do síndico como administrador de um condomínio e desenvolver uma estratégia de intervenção para a problemática encontrada no estudo de caso.

Com os resultados alcançados foi compreendido que a atuação do síndico em um condomínio é essencial para o controle de custos. Caso esse profissional tenha capacidade e habilidade para realizar o controle adequado haverá também a redução dos custos a médio e longo prazo, isso irá influenciar no lucro obtido pelo condomínio. É importante que mais pesquisas sobre esse contexto sejam desenvolvidas para que haja melhor compreensão sobre tal atuação, visto que muitos síndicos não possuem capacitação para controlar e reduzir os custos condominiais.

2 FUNDAMENTAÇÃO TEÓRICA

2.1 Condomínio: Conceito e informações gerais

De acordo com Amaral et al., (2020) um condomínio é um espaço onde vivem várias pessoas, sendo que as áreas comuns também são compartilhadas. O termo vem do latim “condomínio”, que significa “propriedade comum”, ou seja, “com” = “juntos” e “domínio” = “comando”. As pessoas que moram em condomínios são chamadas de condôminos, em que cada pessoa é proprietária de uma unidade particular, que pode ter especificações diferentes em termos de tamanho.

Segundo Fogo (2015) há alguns fatores fundamentais para a formação de um condomínio. Um dos primeiros fatores que contribuíram para isso foi a presença simultânea de propriedades neste espaço, havendo múltiplos proprietários nestes lugares privados. Portanto, se um espaço possui várias unidades e todas as unidades pertencem a uma pessoa, isso não pode ser considerado um condomínio.

Segundo Oliveira (2018) um condomínio, mesmo que possua um imóvel ali, pode ser alguém que mora ali ou não. Isso porque os chamados ocupantes também estarão presentes, podendo ser familiares do proprietário ou inquilinos, caso o imóvel seja alugado. As pessoas que vivem neste espaço têm direitos e obrigações para viver em harmonia. Além disso, as ações a serem tomadas contra o espaço costumam ser definidas nas chamadas assembleias, que são reuniões realizadas regularmente com a presença de todos os proprietários de um determinado condomínio.

Há distintos tipos de condomínios, que variam de acordo com a finalidade e caráter do espaço. O mais comum são condomínios com inquilinos simultâneos no mesmo espaço. Existem também condomínios de prédios/edifícios, onde há proprietários e proprietários particulares. Nesse tipo, existe uma convenção e também um sistema interno. Existe também o condomínio voluntário, que se caracteriza pelo ato de duas ou mais pessoas unirem forças para o bem comum (SANTOS, 2020).

Porém, existem condomínios necessários que apresentam algo importante quando o objetivo é separar dois imóveis. Um exemplo dessa situação é uma parede separando unidades privadas.

2.2 Administração em condomínios

De acordo com Santos (2020) a administração de condomínios existe para garantir que as necessidades dos moradores sejam atendidas. Entre as várias vertentes operacionais do dia-a-dia do condomínio, para o qual existem curadores e um conselho ou associação de moradores, que é responsável por todas as questões que envolvam o imóvel, os seus funcionários e moradores.

O síndico tem uma série de responsabilidades em relação ao condomínio, sendo uma das mais importantes as suas funções administrativas. Para isso, ele trata de assuntos que podem afetar a vida dos inquilinos, media conflitos, administrar finanças, lida com inquilinos inadimplentes, autoriza reparos, garante a segurança de todos e muito mais (ZAVATIERI, 2019).

Nesse contexto, administrar um condomínio é uma tarefa que demanda tempo e conhecimento técnico, principalmente nas áreas jurídica, trabalhista e contábil. Atualmente, é cada vez maior o número de pessoas que contratam uma empresa para administrar apartamentos. Os síndicos trabalham lado a lado com o locador, disponibilizando expertise para auxiliá-lo na realização das atividades relacionadas às funções administrativas e no cumprimento de todas as exigências legais do imóvel (SCHWARTZ, 2018).

Segundo Silva (2013) em geral, essas empresas assumem as tarefas mais burocráticas do dia-a-dia e tratam de assuntos que exigem conhecimento mais aprofundado e são capazes de lidar com coisas como convocação e organização de assembleias de moradores, gerenciamento de contratos e controles contábeis, pagamento de taxas e manutenção de apartamentos em conformidade com os requisitos legais.

Contratação e demissão de funcionários, custos trabalhistas e contratos também são atributos que os administradores podem assumir. Além disso, a empresa também pode ser responsável por resolver problemas estruturais em áreas comuns, como infiltrações e vazamentos. Caso haja algum problema entre as unidades de responsabilidade do proprietário, a administradora ainda pode fazer um orçamento e instruir a prestadora de serviços a realizar os serviços necessários (REZENDE; SILVA; LEAL, 2021).

Diante disso, é compreendido que a administração de condomínio pode ser realizada por um profissional capacitado e atuante na empresa, como por exemplo o síndico do condomínio ou a administração condominial pode ser realizada por uma empresa terceirizada responsável por toda a administração do empreendimento.

2.3 O papel do síndico em um condomínio

De acordo com Callé (2020) um síndico é uma pessoa que representa os interesses dos residentes em qualquer situação (judicial ou outra). É o administrador do condomínio eleito pela Assembleia Geral para administrar os bens e interesses e direitos coletivos do Condomínio.

Conforme estipulado no art. O artigo 1.348 do Código Civil estabelece que a principal função do administrador do condomínio é representar o condomínio (ativo e passivo). Além disso, ele é o administrador responsável por toda a gestão do condomínio. Isso inclui os deveres e responsabilidades de manter o equilíbrio financeiro, ordem, segurança e limpeza na gestão do apartamento.

Como administrador do apartamento, o síndico age como se fosse o administrador de uma empresa. Ele contrata e paga funcionários, é responsável pela cobrança de condomínios, fiscalizar a manutenção predial, media conflitos entre inquilinos e decide pela contratação de empresas terceirizadas. Observe que as responsabilidades do administrador não se limitam às ações realizadas em nome do condomínio (SCHWARTZ, 2018).

De acordo com Chaikosky (2019) o síndico é responsável por monitorar as contas e garantir que uma inadimplência não deixe o apartamento no vermelho. Ainda que a resolução pacífica não seja possível, cabe ao administrador buscar as medidas judiciais possíveis e cabíveis para processar os inadimplentes. Sabemos que para manter um bom clima de convivência é importante evitar ao máximo os meios legais, mas em alguns casos, essa é a única opção.

Além da segurança, a prevenção de acidentes também é algo que os síndicos devem ficar atentos. Áreas mal conservadas, como parques infantis, tornam-se perigos potenciais. O síndico tem papel importante, e quanto mais profissional for sua gestão, maiores serão as chances de um bom resultado para o condomínio (ZAVATIERI, 2019).

2.4 O síndico como administrador condominial

O síndico pode ser o proprietário do edifício (síndico natural) ou alguém que gere exclusivamente o apartamento, ou seja, um síndico profissional (prestador de serviços). Vale ressaltar que, de acordo com a lei civil, o liquidante precisa ser eleito pelos membros do condomínio em assembleia geral, e seu mandato é de até 2 anos, podendo ser reeleito (CALLÉ, 2020).

De acordo com Santos (2020) ainda que haja um administrador de condomínio responsável pelas atividades administrativas, a função de síndico não está excluída. Esta posição é obrigatória para que o apartamento obtenha o reconhecimento legal.

A administração de condomínios tem questões específicas que impõem certas responsabilidades aos administradores. Segundo Zavatieri (2019) o descumprimento pode gerar muitos problemas e até questões legais para o síndico:

- Prestar contas;

- Intermediar conflitos, pelo menos até onde sua função e o Regulamento Interno dizem respeito;

- Ser imparcial nas decisões de conflitos;

- Seguir o que está no regimento interno e convenção do condomínio;

- Respeitar o quórum das votações em assembleia.

- Executar as obras aprovadas;

- Não deixar o condomínio sem seguro;

- Não expor os condôminos;

- Contratar, demitir e orientar funcionários no que se refere às suas funções;

- Dar conhecimento a todo e qualquer problema que coloque em risco a integridade física, financeira ou jurídica;

De acordo com Amaral et al., (2020) a administração do condomínio é regida por diversas leis que estabelecem limites para o que o síndico pode fazer. Porém, como gestor, o síndico pode aplicar as competências gerenciais que julgar necessárias para qualificar sua gestão na busca de melhores resultados. Qualquer que seja a forma de gestão que o condomínio escolha, seja ele liderado por um síndico orgânico ou profissional, ele utilizará conceitos fundamentais de gestão em sua execução.

Dessa forma, é possível compreender que o síndico pode trabalhar de forma isolada e em conjunto com outras funções, mas também pode ser responsável por toda a administração do condomínio. Uma das definições de gestão de administrador é o profissional que atua na gestão, gerência, pessoas que administram.

2.5 Administração e a contabilidade condominial

Há uma diferença entre a administração condominial e contabilidade condominial. De acordo com Amaral et al., (2020) o papel da contabilidade na gestão de condomínios é relevante. Visto de uma perspectiva semelhante, aspectos como falta de conhecimento dos gestores, conflitos de interesse, falta de acompanhamento profissional dedicado levam a problemas de gestão e erros que prejudicam os inquilinos.

Segundo Santos (2020) os síndicos acreditam que a adoção e utilização de informações gerenciais e contábeis financeiras trazem benefícios principalmente no orçamento, prestação de contas anuais, prestação de contas em assembleia geral e controle do fluxo de caixa, para auxiliar na tomada de decisão. Visto que os principais relatórios utilizados para administrar os condomínios, quais sejam: relatórios de folha de pagamento, controles de recebimentos condominiais, balanços mensais e controles de fluxo de caixa, sugerindo que tais informações gerenciais eram críticas para o gerenciamento das atividades condominiais.

No entanto, de acordo com Alencastro (2019) apresenta em seu estudo que o papel da informação contábil na gestão de condomínios é fundamental. Pois, em 60% dos casos a gestão do condomínio é considerada mista, com controles internos e gestores, sendo também procurados contadores para lidar com informações financeiras em 60% dos casos. Muitos síndicos são moradores candidatos ao cargo e muitos concordam com a importância da contabilidade para a gestão do condomínio.

Zavatieri (2020) investiga o processo de gestão de um condomínio que passou por diversos problemas. O autor alega que as contas não foram aprovadas pelo condomínio, que houve erros nos relatórios, que houve indícios de fraude, que os síndicos não tinham experiência gerencial e, portanto, foram afastados do cargo. Este estudo de caso demonstra que a falta de acompanhamento profissional pode acarretar problemas na administração do apartamento, causando prejuízos aos moradores.

Ao considerar o processo de gestão, pode-se observar que as escolhas estratégicas podem ser feitas com base em valores, suposições e percepções dos gestores. Havendo benefícios da adoção e uso da informação contábil gerencial e financeira nos condomínios, os síndicos consideram mais benéficos, a prestação de contas, o controle de fluxo de caixa e a tomada de decisões, quando alinhados a administração do condomínio (BADUE; SILVA; LEAL, 2020).

2.6 Controle e redução de custos

A maior parte dos empreendimentos e organizações desejam maximizar o lucro, o que é possível diminuindo o custo. Para tanto, a gestão utiliza duas ferramentas eficientes, ou seja, controle de custos e redução de custos. O Controle de Custos é uma técnica que disponibiliza as informações necessárias para a gestão de que os custos reais estão alinhados com os custos orçados ou não. Redução de custos é uma técnica que utilizamos para economizar o custo unitário do produto sem comprometer sua qualidade (ESPÍNDOLA; MELO, 2019).

De acordo com Oliveira (2017) o Controle de Custos é um processo no qual a administração ou o responsável pela contabilidade realiza o controle do custo total por meio da análise competitiva. É uma prática que trabalha para alinhar o custo real de acordo com as normas estabelecidas. Ele garante que o custo incorrido não ultrapasse o custo pré-determinado. O Controle de Custos envolve uma cadeia de diversas atividades, que se inicia com a elaboração do orçamento em relação a execução ou prestação do serviço.

Depois disso, deve ser avaliado o desempenho real. Para assim, ser calculado as variações entre o custo real e o custo orçado e, além disso, é possível identificar as razões para o mesmo. Com isso é implantado as ações necessárias para corrigir as discrepâncias. As principais técnicas utilizadas no controle de custos são o custeio padrão e o controle orçamentário. É um processo contínuo que ajuda na análise das causas das variações (ARAUJO et al., 2017).

De acordo com Marion e Ribeiro (2017) a redução de custos é um processo que visa diminuir o custo unitário de um produto ou serviço prestado sem afetar sua qualidade. Isso pode ser feito usando métodos e técnicas novos e aprimorados. Determina formas alternativas de reduzir o custo de produção de uma unidade. Assim, a redução de custos garante economia no custo unitário e maximização dos lucros do empreendimento. A redução de custos visa cortar os gastos desnecessários que ocorrem durante os processos realizados para prestação do serviço.

A redução de custos tem uma utilização maior do que o controle de custos, pois a redução de custos é aplicável a todos os setores, mas o controle de custos é aplicável apenas aos setores em que a pré-otimização do custo que ainda não foi incorrido é possível. O controle de custos funciona como um roteiro para a organização e controla os custos de acordo com o padrão definido. Por outro lado, a redução de custos desafia os padrões estabelecidos diminuindo os custos e aumentando o lucro (LORENTZ, 2021).

Com isso, é compreendido que para uma empresa, como um condomínio é preciso que haja o controle de custos desnecessários para que seja possível reduzir os custos e assim aumentar o lucro, sem afetar a qualidade do serviço prestados aos clientes.

2.7 Papel do síndico para redução e controle de custos condominial

De acordo com Silva et al., (2019) o síndico em um condomínio é um profissional responsável por administrar toda a associação de condomínio, tendo como responsabilidade a assistência e atenção a todas as atividades e processos que envolvem a manutenção de um condomínio. Incluindo reparos, obrigações financeiras, cobrança e fixação de taxas e redação e aplicação de estatutos. Ou seja, ele trabalha para resolver problemas e garantir a manutenção adequada das propriedades para manter o valor da propriedade o mais alto possível.

Segundo Amaral et al., (2020) dentre as funções o síndico que administra e cuida da contabilidade de um condomínio deve direcionar sua atenção a redução e controle dos custos. Dessa forma, dentre o papel do síndico nesse contexto é importante de forma inicial que esse profissional fique por dentro das inadimplências. Normalmente, o condomínio já orçou as taxas mensais pagas pelos proprietários e, se muitas pessoas pagam com atraso, o síndico poderá ter dificuldades para pagar contas importantes em dia.

Por isso, é importante que o síndico ou os responsáveis pela cobrança de taxas devem seguir os processos/regras de cobrança de taxas estabelecidos pela associação. Isso pode incluir enviar avisos, adicionar multas por atraso ou limitar o acesso às instalações da associação até que o proprietário inadimplente efetue o pagamento (FOGO, 2015).

Além disso, segundo Oliveira (2018) é importante que o papel do síndico na redução dos custos envolve certificar-se das aberturas estão bem fechadas, por isso reduzirá os custos de aquecimento no inverno. É importante que o síndico esteja sempre identificando buracos ou lacunas nas portas e janelas que possam causar perda de ar. Se algo precisar ser substituído, é necessário por modelos à prova de intempéries desta vez.

O imposto predial é uma das maiores despesas para os administradores de propriedades e a perspectiva de reduzi-la pode parecer irreal. Existem algumas estratégias que podemos recomendar para ajudá-lo a reduzir suas despesas com impostos. Por exemplo, analisar os custos de manutenção que são dedutíveis de impostos, incluindo:

- Controle de pragas

- Paisagismo

- Produtos de limpeza

- Filtros e lâmpadas

Os seguros também são dedutíveis de impostos, assim como as despesas operacionais, como serviços profissionais (ou seja, contadores e advogados). O dinheiro que é usado em publicidade também é dedutível de impostos, quer a administração anuncie por meio de mídia impressa, rádio ou métodos online (ZAVATIERI, 2019).

É importante fazer deduções durante o mesmo ano em que o síndico pagou a despesa. É preciso que esse profissional guarde todos os seus recibos e arquivá-los por meio de um sistema eficiente e bem organizado. O síndico deve aproveitar o recurso que permite armazenar todos os seus arquivos importantes em um local central seguro, confiável e acessível (CALLÉ, 2020).

Segundo Schwartz (2018) a melhor maneira de diminuir as taxas de vacância é manter os residentes satisfeitos. Uma maneira importante de fazer isso é responder às solicitações de manutenção em tempo hábil. Também é importante manter a propriedade em forma durante todo o ano. Não fazer isso pode acabar custando mais caro. Quando os cronogramas de manutenção de rotina não são seguidos, o síndico acaba tendo que fazer reparos mais significativos quando chega a hora de um novo inquilino movê-lo.

É importante que o síndico esteja certificado de que as áreas comuns sejam seguras e não pareçam degradadas e cuide do paisagismo. A pintura externa também pode afetar a imagem do condomínio, por isso é importante mantê-la com uma aparência nova.

2.7.1 Medidas adicionais para controle e redução de custos em condomínios

Dentre medidas que o síndico pode estar utilizando para redução e controle de custos está a incorporação de uma lixeira para reduzir a conta anual de lixo. Ele deve educar a comunidade sobre os benefícios da compostagem, porque algumas pessoas podem ficar apreensivas em separar o lixo orgânico do resto do lixo. Ele precisará da aprovação dos moradores antes de implementar um programa de compostagem, portanto, é de interesse do síndico garantir que os proprietários das unidades estejam bem informados (MORAIS; SANTOS; ARAUJO, 2021).

O síndico pode colocar sinais educativos no quadro de avisos e enviar um e-mail informando os proprietários sobre os tipos de lixo que eles podem colocar na lixeira. Os gerentes de propriedade não precisam mais se contentar com câmeras de segurança de baixa qualidade com imagens granuladas e um guarda solitário no portão de segurança. Pois com o acesso a sistemas de entrada de portão de alta tecnologia e câmeras HD que fornecem imagens nítidas de todas as suas áreas comuns. Isso facilita o monitoramento de quadras de tênis, piscina, playgrounds, academia e outras áreas, 24 horas por dia, 7 dias por semana (BADUE; SILVA; LEAL, 2020).

A maioria das câmeras de vigilância modernas estão disponíveis a preços acessíveis e o síndico pode monitorá-las remotamente usando um aplicativo de smartphone. Eles também podem vir com recursos interessantes, como caixa de voz ou visão infravermelha, que permite distinguir detalhes nítidos em condições de pouca luz. Isso não apenas diminuirá o risco de atividades criminosas, mas o síndico descobrirá que é mais fácil identificar quem é o responsável por danificar a propriedade comum (AFONSO; SILVA, 2015).

A maioria dos condomínios que possuem aumento nas suas taxas em vários pontos percentuais, é devido à inflação. Embora os proprietários não gostem de ver aumentos de taxas, a maioria entenderá os motivos do aumento. No entanto, é importante dar tempo aos membros para se prepararem para o aumento da taxa (ALENCASTRO, 2019).

A maioria dos administradores e síndicos de condomínio tem vários acordos com diferentes fornecedores. Isso inclui o provedor de manutenção da piscina, a empresa de segurança, paisagismo, etc. Às vezes, esses contratos são renovados automaticamente e o preço do serviço sobe sem que o conselho perceba. É necessário que o síndico realize a revisão de todos os seus contratos de fornecedores e acompanhe as compras. Pois, ele pode estar desperdiçando dinheiro em algo simples como coleta de lixo ou paisagismo. Renegociar os contratos com fornecedores pode ajudá-lo a reduzir custos (SILVA et al., 2019; OLIVEIRA, 2017).

3 MATERIAIS E MÉTODOS

De acordo com Estrela (2018) os materiais e métodos de uma pesquisa é onde há a descrição das etapas metodológicas do estudo que será seguida. É nos materiais e métodos que o autor descreve sobre o delineamento da pesquisa, onde há o estabelecimento sobre todo o segmento e a estrutura que a pesquisa se desenvolve.

3.1 Procedimentos metodológicos

Segundo Pádua (2019) os Procedimentos Metodológicos é a etapa de uma pesquisa onde é definido as formas e os métodos e as etapas que serão realizadas na pesquisa. Também é apresentado os materiais e informações específicas sobre o desenvolvimento da pesquisa.

De acordo com Menezes et al. (2019) os procedimentos metodológicos são desenvolvidos através da tomada de decisões sobre os processos estabelecidos. Dessa forma, os procedimentos que serão seguidos em uma pesquisa são chamados de procedimentos metodológicos.

3.1.1 Quanto à natureza

Segundo Estrela (2018) toda pesquisa possui uma natureza definida, podendo ser de natureza aplicada ou básica. Diante disso, entende-se que a definição da natureza de um estudo pode ser estabelecida de acordo com o objetivo da pesquisa.

De acordo com Severino (2017) a natureza de pesquisa qualitativa aborda o contexto que busca apresentar as características do objeto de estudo, sem a utilização de dados numéricos e matemáticos. Sendo possível apresentar sobre a finalidade e esclarecimento da temática abordada. D

Dessa forma, a presente pesquisa tem como natureza a definição de pesquisa qualitativa, por não buscar apresentar resultados matemáticos que utilizem dados numéricos para análise e conclusão.

3.1.2 Quantos aos fins

De acordo com Severino (2017) os estudos científicos podem ser classificados de acordo com sua finalidade. Podendo ser definidos como explicativos, exploratórios, conclusivos, interrogativos e entre outros. Quanto aos fins exploratórios, uma pesquisa dessa definição busca explorar o máximo de conteúdo e informações possível sobre o tema.

Segundo Zanella (2013) os fins de pesquisas exploratórias buscam apresentar uma aplicação da problemática de um cotidiano, de forma mais especifica. Sendo possível através desse tipo de pesquisa apresentar de forma sistemática e cronológica o contexto aplicado no tema.

Este artigo é definido em fins exploratórios pois buscou apresentar informações de forma exploratória, sendo dado prioridade para a apresentação de amplos dados e possíveis soluções identificadas para a problemática.

3.1.3 Quanto aos meios

Estrela (2018) descreve que o meio de pesquisa é a forma que o autor desenvolve seu estudo, o método pode ser variável, como meios bibliográficos, documental, estudo de caso, experimental e entre outros.

De acordo com Severino (2017) o meio de pesquisa de campo, busca analisar um local específico de estudo, onde a problemática e os objetivos definidos na pesquisa serão aplicados e analisados em um ambiente e local específico.

Dessa forma, o presente artigo tem como característica ser um estudo com meio de pesquisa de campo, sendo apresentado um estudo de caso específico de uma empresa do setor condominial.

4 RESULTADOS

A empresa do estudo de caso faz parte do setor de empreendimento imobiliários, classificado como condomínio, por possuir um conjunto de moradores em um ambiente com áreas compartilhadas. O local de estudo fica localizado na cidade de Manaus.

A pesquisa foi realizada durante 10 dias, foi possível acompanhar a rotina e as atividades profissionais realizadas pelo síndico do condomínio. Sendo identificada que este profissional realiza as funções básicas de zelador do prédio, mas também é responsável pela administração e contabilidade do empreendimento.

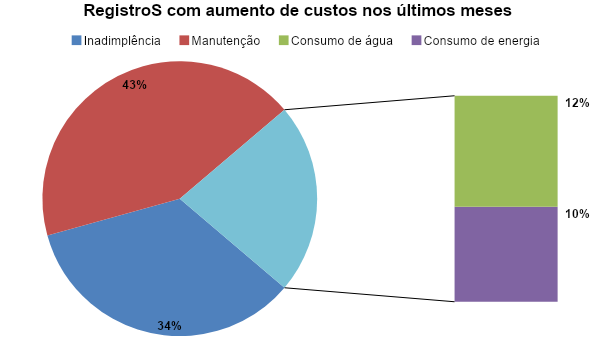

Ao ser realizada a análise de alguns relatórios contábeis do condomínio foi possível verificar o aumento dos custos ocasionados por diferentes fatores. O gráfico abaixo aponta as variáveis mais significativas identificadas com maiores custos, sendo considerados acima do estipulado mensalmente.

Dessa forma foi identificado, que entre as atividades com maior porcentagem na elevação dos custos nos últimos meses, foi registrado a inadimplência dos moradores, a manutenção, consumo de água e energia. Sendo considerado que o síndico é o responsável pelo registro, análise e tomada de decisão para resolução e definição de estratégias para prevenção e reversão dessa problemática.

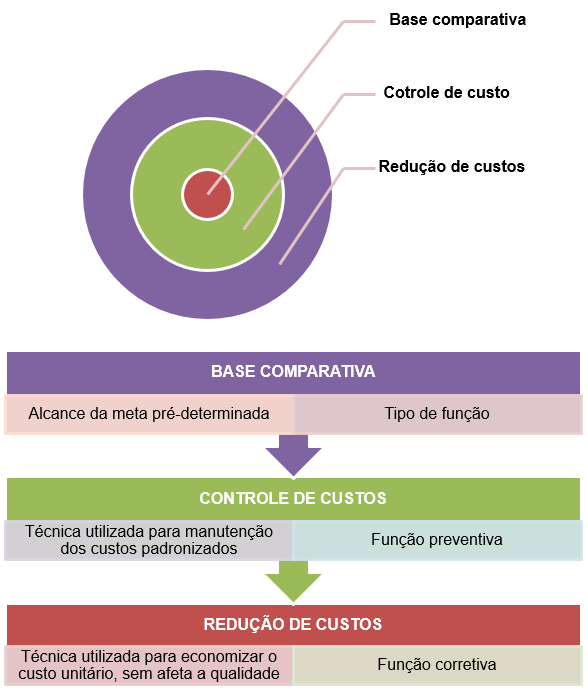

Com isso, foi criado um quadro estratégico para o suporte no desenvolvimento do plano de intervenção. A figura 1 apresenta esse quadro e as informações iniciais que foram estabelecidas para subsídio no planejamento corretivo.

Figura 1: Estratégia base para o alcance do alvo

Dessa forma, com o estabelecido na figura 1 é possível compreender a estratégia base para que as intervenções sejam aplicadas de forma eficaz e segura. Para que o objetivo final, que seria a redução de custos, seja alcançado.

Para a problemática com a inadimplência recorrendo no condomínio medidas como a implementação de um tipo de sistema de rastreamento seria o mais adequado. O recurso de rastreamento de violação do controle de condomínio é uma ótima maneira de manter a aplicação de regras justa e consistente. O sindico não apenas pode personalizar os tipos de violação e atrasos de pagamento, mas também enviar cartas e se comunicar com os proprietários por meio da plataforma.

Quanto à problemática relacionada ao consumo de água e energia, é preciso que o síndico desenvolva um mecanismo de uso ecológico. Pois isso fará com que haja redução dos custos e o síndico também estará fazendo algo positivo para o meio ambiente. Uma sugestão ao síndico é que seja realizada a verificação de projetos menores, como retrofits de iluminação ou trocando lâmpadas incandescentes tradicionais por lâmpadas LED com baixo consumo de energia. Essas mudanças menos drásticas podem fazer uma grande diferença ao longo do tempo.

Em relação aos custos elevados quanto aos gastos com manutenção é necessário que o síndico implante um programa de manutenção preventiva no condomínio. A manutenção preventiva é a inspeção regular e o reparo de equipamentos e instalações para evitar que danos extensos e dispendiosos ocorram ao longo do tempo. A manutenção preventiva pode ajudar muito a reduzir o custo geral do condomínio, pois grandes gastos com reparos e substituições podem ser evitados com uma atenção cuidadosa aos detalhes.

5 CONSIDERAÇÕES FINAIS

O controle de custos é um processo no qual a administração ou o responsável pela contabilidade realiza o controle do custo total por meio da análise competitiva. É uma prática que trabalha para alinhar o custo real de acordo com as normas estabelecidas a redução de custos garante economia no custo unitário e maximização dos lucros do empreendimento. A redução de custos visa cortar os gastos desnecessários que ocorrem durante os processos realizados para prestação do serviço.

Este estudo de caso alcançou seus objetivos estabelecidos através da análise dos dados e resultados obtidos na pesquisa de campo, associado ao que foi verificado nos estudos selecionados. Dessa forma, o objetivo geral e os objetivos específicos foram alcançados, sendo possível identificar que dentre as funções do sindico que administra e cuida da contabilidade de um condomínio está a redução e controle dos custos.

Diante disso, a pergunta problema deste estudo é: quais estratégias o síndico pode definir para que os custos elevados de um condomínio sejam controlados? Foi possível alcançar a resposta desta questão norteadora através dos resultados encontrados nas buscas dos dados no condomínio e sendo embasado esse contexto com as informações obtidas nos estudos secundários selecionados.

Os objetivos específicos desta pesquisa foram descrever sobre as características e conceito da administração condominial, apresentar sobre as funções do síndico como administrador de um condomínio e desenvolver uma estratégia de intervenção para a problemática encontrada no estudo de caso. A busca por esses objetivos possibilitou identificar que o síndico é o profissional que trabalha na administração do condomínio, o que o torna responsável pelo controle e redução dos custos.

Nesse contexto, foi possível identificar que a redução dos custos condominial é feita através do estabelecimento do controle dos custos, sendo introduzido na administração o papel e as ferramentas de contabilidade, para que seja possível realizar estratégias e medidas para evitar a solucionar as problemáticas relacionadas aos custos desnecessários e elevados. É sugerido que futuras pesquisas sobre esse assunto sejam desenvolvidas para estratégias de prevenção sejam disseminadas para os profissionais da área.

REFERÊNCIAS BIBLIOGRÁFICAS

AFONSO, Glaucione Aparecida Oliveira; DA SILVA, Hélcia Daniel. SÍNDICO PROFISSIONAL: Uma Nova Tendência do Mercado. QUALIA: a ciência em movimento, v. 1, n. 1, p. 40-63, 2015.

ALENCASTRO, Angela. Manual de A a Z para síndicos e moradores. Outras Letras, 2019.

AMARAL, Aluydio Bessa et al. Gestão de condomínios: diferenças do vertical versus horizontal. Brazilian Journal of Development, v. 6, n. 4, p. 20040-20047, 2020.

ARAUJO, Everton et al. Contabilidade de condomínios. Anuário Acadêmico-científico da UniAraguaia, v. 6, n. 1, p. 78-79, 2017.

BADUE, Bruno; SILVA, Taís Duarte; LEAL, Edvalda Araujo. Análise do Uso da Informação Contábil Gerencial na Administração de Condomínios: um estudo com os Síndicos. In: Anais do Congresso Brasileiro de Custos-ABC. 2020.

BERTÓ, Dalvio José; BEULKE, Rolando. Gestão de custos. Saraiva Educação SA, 2017.

CALLÉ, Alexandre. Manual do síndico do condomínio. Editora Dialética, 2020.

CHAIKOSKY, Thaís Christina. Condomínio edilício: a responsabilidade civil do síndico na relação condominial. Direito-Florianópolis, 2019.

DA SILVA, ISMAEL MACHADO. SISTEMA INTEGRADO DE ADMINISTRAÇÃO CONDOMINIAL. 2013. Tese de Doutorado. UNIVERSIDADE CATÓLICA DE PELOTAS.

DE OLIVEIRA, Andreia Pinho et al. Gestão e contabilidade em condomínios. Anuário Acadêmico-científico da UniAraguaia, v. 6, n. 1, p. 82-83, 2017.

ESPÍNDOLA, Mailane Noleto; DE MELO, Jose Airton Mendonça. Benefícios da gestão financeira-um estudo de caso em um condomínio residencial do Distrito Federal. NEGÓCIOS EM PROJEÇÃO, v. 10, n. 1, p. 1-13, 2019.

ESTRELA, Carlos. Metodologia científica: ciência, ensino, pesquisa. Artes Médicas, 2018.

FOGO FILHO, JOSÉ ERNESTO. Administração de condomínios recém instalados: diretrizes para implantação do sistema de gestão técnica e operacional. Monografia de MBA–Escola Politécnica da Universidade de São Paulo. Área de Concentração: Construção Civil. São Paulo, 2015.

KÖCHE, José Carlos. Fundamentos de metodologia científica. Editora Vozes, 2016.

LORENTZ, Francisco. Contabilidade e análise de custos: Uma abordagem prática e objetiva. Freitas Bastos, 2021.

MARION, Jose Carlos; RIBEIRO, Osni Moura. Introdução à contabilidade gerencial. Saraiva Educação SA, 2017.

MENEZES, Afonso Henrique Novaes et al. Metodologia científica: teoria e aplicação na educação a distância. Universidade Federal do Vale do São Francisco, Petrolina-PE, 2019.

MORAIS, Glaucia Gomes; SANTOS, Thaisa Renata; DE ARAÚJO, Kléber Domingos. INFLUÊNCIA DA REMUNERAÇÃO AO SÍNDICO NA COMPOSIÇÃO DE CUSTOS DA TAXA DE CONDOMÍNIO. Revista de Gestão, Finanças e Contabilidade, v. 11, n. 2, p. 81-98, 2021.

OLIVEIRA SCHWARTZ, Rosely Benevides. Revolucionando o condomínio. Saraiva Educação SA, 2018.

PÁDUA, Elisabete Matallo M. Metodologia da pesquisa: abordagem teórico-prática. Papirus Editora, 2019.

REZENDE, Bruno Badue Cunha; SILVA, Taís Duarte; LEAL, Edvalda Araújo. Análise do uso de informações contábeis e características dos síndicos na administração de condomínios: um estudo de caso. Revista de Contabilidade da UFBA, v. 15, p. e2111-e2111, 2021.

SANTOS GUERRA, Suellen. Administração Condominial. SEFIC 2019, 2020.

SCHWARTZ, ROSELY BENEVIDES DE OLIVEIRA. Revolucionando o condomínio. Saraiva Educação SA, 2018.

SEVERINO, Antônio Joaquim. Metodologia do trabalho científico. Cortez editora, 2017.

SILVA, Magno Batista da et al. A atuação do síndico na gestão e administração condominial: a conformação da responsabilidade civil face ao posicionamento atual dos Tribunais de Justiça. 2019.

ZANELLA, Liane Carly Hermes. Metodologia de pesquisa.(reimp.). Florianópolis: Departamento de Ciências da Administração/UFSC, 2013.

ZAVATIERI, Ieda Maria. Gestão condominial: uma abordagem contemporânea sob a óptica da contabilidade e auditoria no Brasil. Brazilian Journal of Development, v. 5, n. 12, p. 31251-31264, 2019.

1Graduando do curso de Administração

2Mestre em Engenharia de produção. Especialista Logística empresarial. Graduado em Administração com Ênfase em Marketing. (Orientador da produção de artigo)

3Graduanda do curso de Administração

4Graduanda do curso de Administração

5Graduanda do curso de Administração

6Graduanda do curso de Administração

7Mestre em Engenharia Industrial pela Universidade de Minho (Portugal). Revalidado pela Universidade Federal do Rio de Janeiro.