REGISTRO DOI: 10.69849/revistaft/cs10202508261902

Gerson Dias Brilhante Neto

RESUMO

Este trabalho tem como objetivo explorar o conceito de Expectation Investing, uma abordagem nova e pouco utilizada no Brasil, desenvolvida por Michael Mauboussin Alfred Rappaport. Diferente das práticas tradicionais de valuation, que buscamos valor intrínseco de uma empresa por meio de suas demonstrações financeiras, o Expectation Investing parte do preço de tela da ação para decifrar e compreender expectativas do mercado sobre o futuro de uma empresa. Dessa maneira, é permitido que os investidores identifiquem oportunidades em que as expectativas do mercado estejam desalinhadas com a realidade. A fundamentação teórica deste trabalho destaca os princípios da Expectation Investing, detalhando suas diferenças frente às abordagens tradicionais e sua relevância em cenário atual de volatilidade e, também, uma complexidade econômica no mundo contemporâneo. Por fim, o estudo demonstra como essa abordagem pode ser utilizada reavaliaram preço justo de uma empresa específica ou de um setor, oferecendo insights para investidores e gestores.

Palavras-chave: Expectation Investing, valuation, análise de investimento, economia, expectativas, mercado financeiro.

1. Introdução

O mercado financeiro é um mundo de expectativas. Dia após dia, investidores, gestores e analistas tentam antecipar o futuro das economias e das empresas, projetando crescimento, inflação, lucros e riscos para identificar o valor justo de seus ativos. Todavia, o que diferencia um investidor médio de um excepcional não apenas a sua capacidade de prever o amanhã, mas de compreender o que o mercado já espera dele.

É dessa premissa que surge o conceito de Expectation Investing, método desenvolvido por Michael Mauboussin e Alfred Rappaport, que propõe mudança de perspectiva: em vez de focar apenas nos fundamentos da empresa, o investidor deve “ler” as expectativas implícitas do mercado preços das ações e identificar onde e se há desalinhamento da realidade.

Diferente das técnicas tradicionais, como fluxo de caixa descontado(FCD) ou DCF como é mais conhecido (discounted cash flow), a abordagem proposta no trabalho transforma o preço do mercado em ponto de partida. (MAUBOUSSIN, 2015).A partir dele, o método trabalha de maneira reversa para decifrar o que mercado espera do resultado de uma empresa e questiona o próprio investidor se estas projeções são realistas ou não. Mauboussin descreve o Expectation Investing como uma arte, pois não exige apenas um domínio técnico, mas também olhar crítico sobre psicologia de mercado e comportamento humano, elementos esses que tornam o conceito ainda mais intrigante. (MAUBOUSSIN, 2015).

No cenário atual, marcado por volatilidade econômica, complexidade dos comportamentos dos agentes de mercados e rápidas transformações estruturais macro e na microeconomia, entende-se que as expectativas do mercado tornaram-se ainda mais importantes. (RAPPAPORT, 2005).

Empresas brasileiras, por exemplo, enfrentam desafios que vão desde oscilações nas commodities até mudanças no consumo, o que torna métodos de expectativas ainda mais relevantes. Este trabalho busca explorar a metodologia com foco em seus fundamentos teóricos e aplicação prática, posicionando-se entre rigor da teoria acadêmica e as demandas exigidas no mundo material.

O objetivo deste estudo reside na possibilidade de descrever uma nova abordagem para a tomada de decisão em Administração, especialmente num momento em que o cálculo não é mais o único elemento nas tomadas de decisões é cada vez mais articulado ao uso da interpretação perspicaz. Ao entrarmos na “arte de ler expectativas” este trabalho pretende contribuir para o entendimento de como Expectation Investing pode ser uma ferramenta estratégica em um mundo incerto.

2. Fundamentação Teórica

2.1 O que é Expectation Investing?

A abordagem desenvolvida por Michael Mauboussin e Alfred Rappaport que redefine a forma como analistas e gestores encaram o valuation de empresas. Publicada no livro Expectation Investing: Reading Stock Prices for Better Returns(2021), a metodologia parte de uma simples premissa: o preço atual da ação reflete as expectativas coletivas do mercado sobre seu desempenho futuro. Em vez de prever o futuro do zero, como ocorre com o DCF, o método propõe “ler” essas expectativas implícitas e avaliá-las para identificar oportunidades. (MAUBOUSSIN;RAPPAPORT, 2021).

Mauboussin argumenta que o mercado financeiro é, em última instância, um mecanismo de precificação de expectativas. Cada negociação de compra e venda carrega em si uma aposta sobre o fluxo de caixa futuro de uma empresa ajustada por risco e taxa de desconto. O diferencial do método proposto está na inversão do processo do valuation: enquanto o DCF parte das projeções dos fluxos de caixa para chegar a um valor intrínseco, o Expectation Investing começa pelo preço do mercado e trabalha de forma reversa (Reverse DCF) para determinar quais são projeções embutidas do mercado sobre o fluxo de caixa futuro daquela empresa se essas implicações são excessivamente otimistas ou pessimistas em relação realidade. (MAUBOUSSIN, 2012).

Essa abordagem exige um duplo olhar: técnico, para decifrar números; e interpretativo, para julgar se o mercado está certo ou errado em suas posições. É Por isso que frequentemente o método é definido como uma “arte”, pois se trata de uma sinergia entre análise quantitativa e intuição qualitativa, conectando finanças psicologia e comportamento humano.

2.2 Princípios Fundamentais

O Reverse DCF se estrutura em torno de três passos:

- no primeiro passo, o investidor deve entender o preço atual como reflexo das expectativas do mercado (uma empresa com preço muito elevado, por exemplo, pode sugerir que os investidores estão esperando um crescimento robusto nos lucros ou expansão de margens). O grande desafio é traduzir esse preço em variáveis concretas, como a taxa de crescimento anual composta (CAGR) ou o retorno sobre o capital investido(ROIC).(MAUBOUSSIN; RAPPAPORT, 2021);

- o segundo passo é o uso do modelo de fluxo de caixa descontado forma reversa, conhecido no exterior como Reverse DCF. Em vez de projetar fluxos de caixa futuros e descontá-los a valor presente, o Reverse DCF torna o preço de mercado como dado e calcula quais seriam os fluxos de caixa necessários para justificá-lo. Isso envolve estimar uma taxa de desconto(WACC ou Ke) e “desconstruir” o preço em componentes como crescimento esperado e duração desse crescimento. O resultado é uma visão clara que o mercado está “comprando” ao pagar aquele valor pela ação. (DAMODARAN,2016);

- por fim, o terceiro passo, é a comparação crítica: o investidor deve confrontar as expectativas implícitas com os fundamentos reais da empresa. Isso pode incluir as demonstrações financeiras, tendências setoriais, eventos externos que podem afetar o desempenho, como tarifas governamentais. Se as expectativas do mercado forem muito altas em relação ao que a empresa pode de fato entregar, a ação pode ser uma oportunidade de venda, demonstrando que a empresa está sobrevalorizada e vice-versa.

2.3 Diferenças em Relação às Abordagens Tradicionais

Para entendermos a relevância do Expectation Investing, é útil compararmos ele com as abordagens tradicionais de valuation. O modelo de fluxo caixa descontado clássico depende de projeções de receitas, custos e capex, que muitas vezes são baseadas em suposições subjetivas do analista. Embora eficazes, esses métodos podem ter alto grau de incerteza e imprecisão, tornando a previsão dos fluxos de caixa futuros uma tarefa difícil. O Reverse DCF, por outro lado, não tenta projetar o futuro, mas sim interpretar o que já está precificado, reduzindo peso e previsões subjetivas.

Outra diferença reside na relação com a hipótese dos mercados eficientes, desenvolvida pelo Eugene Fama. Enquanto essa teoria assume que os preços refletem todas as informações disponíveis, o Reverse DCF reconhece que o mercado pode errar e que esses erros são a fonte de oportunidades.

2.4 A Relevância do Reverse DCF no Mundo Contemporâneo

Em um mundo onde os ventos da economia sopram incertos, ora carregando promessas de prosperidade, ora pronunciando tempestades, o Reverse DF surge como uma bússola para os investidores no mercado financeiro.

Mauboussin parece sugerir que o valor de um investimento não está apenas nos números, mas na coragem de interpretar o que eles escondem. Vivemos um mundo de transformações rápidas: a digitalização redesenha indústrias, crises globais desafiam a resiliência das empresas e o comportamento do mercado editado nesse ritmo de manchetes e postagens. Nesse cenário, ler as expectativas do mercado é mais do que uma técnica, é uma forma de ouvir a melodia que os preços das ações sussurram sobre o futuro. (MAUBOUSSIN, 2015)

A relevância do método se intensifica em mercados emergentes, como o brasileiro, onde a volatilidade é quase um traço cultural. É como dizia o ex-ministro da fazenda Pedro Malan “[…] no Brasil, até o passado é incerto”. Aqui, o preço de uma ação pode oscilar desde decisões políticas ou oscilações no preço das commodities, como petróleo e minério de ferro.

O Reverse DCF oferece uma lente para decifrar esses momentos, separando o ruído da essência. É uma sinfonia de otimismo exagerado ou um réquiem pessimismo injustificado? Essa abordagem ressoa com a ideia de Nietzsche, fluente filósofo alemão, de que “[…] é preciso ter caos dentro de si para dar à luz uma estrela dançante” – o caos das expectativas, quando bem compreendido, pode revelar ótimas oportunidades. (NIETZSCHE, 2011, p.16.).

2.5 Exemplos Conceituais: a Arte em Ação

Para ilustrarmos esse tópico, imagine uma empresa como uma árvore num bosque de investidores, seu preço de tela é o tamanho de sua sombra projetada pelas expectativas do mercado sobre o quanto ela crescerá e frutificará. Métodos Mauboussin nos pede para olhar não apenas a sombra, mas a luz que cria: que altura, que vigor o mercado espera dessa árvore? Se os investidores veem carvalho imponente, mas os fundamentos mostram apenas arbusto resiliente, o preço pode estar inflado; se enxergam um galho seco, mas há raízes profundas prontas para brotar, há valor oculto.

Considere, por exemplo, uma empresa de tecnologia em ascensão, seu preço elevado pode estar sugerindo que o mercado espera um crescimento exponencial, como uma música que vai ao topo depois do seu lançamento em semanas. Ao Aplicar o Reverse DCF, o investidor desmonta essa posição: por quantos anos essa expansão é esperada? Que taxa de crescimento anual está implícita? Sessão Identificados sinais de saturação ou aumento de concorrência, a música pode estar mais próxima de um fade-out do que de um refrão eterno. Essa análise é menos sobre prever o próximo acorde e mais sobre entender a partitura que o mercado já escreveu.

2.6 Implicações para a Administração e Investidores

O Reverse DCF não é somente um exercício de finanças, é uma partitura para o gestor que deseja afinar suas estratégias. Como já parecia dizer Heráclito, onde nada é permanente, exceto a mudança, e no mercado financeiro a mudança se reflete nas expectativas nos preços das ações. Para o administrador, o método oferece um espelho: ao entender o que o mercado espera da companhia, ele consegue ajustar planos, realinhar capex e melhorar a comunicação mercado.

Para os investidores, o Reverse DCF é como uma lanterna na caverna escura da especulação. Ele ilumina o que está escondido nas sombras dos números: não apenas o valor presente, mas os temores e projeções esperados para o futuro. As expectativas implícitas no preço são uma festa que a empresa não pode sustentar, o investidor pode optar por sair do salão antes que as luzes se apaguem. Essa capacidade de antecipar desalinhamentos torna o método uma ferramenta prudência em tempos de euforia ou desespero.

No contexto brasileiro, onde o mercado financeiro muitas vezes ecoa acordes dissonantes de crises políticas ou econômicas, o Reverse DCF ganha ainda mais força. Empresas como Petrobras e Magazine Luiza, por exemplo, são empresas cujo preços oscilam de acordo com eventos externos, mostrando como as expectativas podem se desconectar dos fundamentos. Aqui, o método não apenas ajuda a ler o presente, mas a preparar o terreno para o futuro.

2.7 Uma Reflexão Teórica entre a Ciência e a Arte

Se o Reverse DCF fosse uma obra de arte, seria um quadro de Monet: à distância, uma imagem clara das expectativas do mercado; de perto, pinceladas incerteza, intuição e julgamento. Mauboussin não o chama de “arte” à toa, diferentemente da precisão mecânica de um modelo matemático puro, o método exige praticamente um ouvido atento à sinfonia do mercado e um olhar sensível às nuances da realidade empresarial. É como tocar jazz: há uma estrutura, mas o improviso é essencial. O investidor deve saber quando seguir a partitura dos números e quando deixar a melodia da intuição guiá-lo.

Esse dualismo se conecta a correntes teóricas mais amplas. Das Finanças Comportamentais é herdada a ideia de que o mercado é humano, falível, movido por esperanças e medos que nem sempre refletem a razão; da teoria do mercado eficiente toma emprestado o respeito pelo preço como ponto de partida, as rejeita a fé cega em sua perfeição; e da administração estratégica, absorve a necessidade de alinhar visão interna com percepções externas. O Reverse DCF não é, portanto, apenas uma ferramenta prática, é um convite a repensar como vemos o valor: uma ponte entre o cálculo frio e o calor da interpretação.

2.8 Síntese e Preparação para a Prática

Ao final deste mergulho teórico, o Reverse DCF se revela como um farol em meio à neblina dos mercados. Ele nos ensina que o preço de uma ação é mais que um número, é uma história contada pelo coro dos investidores, cheia de promessas, suposições e, às vezes, equívocos.

Decifrar essa história exige técnica, que é o domínio do fluxo de caixa reverso(Reverse DCF), a escolha de uma taxa de desconto, mas também poesia: a capacidade de ouvir o que não é dito, de enxergar além do óbvio. Métodos Lembra que o rosto do mercado muda e cabe a nós acompanharmos suas transformações.

Essa base teórica prepara o terreno para uma aplicação prática simplificada que será explorada adiante. Não se trata de calcular cada nota dessa sinfonia, mas de captar sua essência – um exercício que, mesmo em escala reduzida, reflete o poder da teoria do Expectation Investing, como guia para decisões em mundo incerto.

2.9 Aprofundando as Implicações: Um Olhar para o Futuro

O Reverse DCF não se limita a decifrar o presente, para o gestor é como segurar um mapa desenhado pelo próprio mercado: ao compreender o que os preços esperam, ele pode alinhar estratégias para superar essas expectativas e corrigir rumos que o mercado talvez tenha superestimado. Imagine uma em presa cujo preço sugere um crescimento de lucros, mas cuja operação murmura apenas o sussurro da estabilidade, o administrador, armado com essa leitura, pode investir em inovação e eficiência para transformar esse sussurro em um grito ou, ao menos, evitar promessas que não pode cumprir.

Para o investidor, o método se dá como um jogo de xadrez contra mercado, cada preço é uma jogada do adversário, carregada de intenções e suposições. Expectation Investing ensina a estudar o tabuleiro, a antecipar os próximos lances e a explorar os erros do oponente. Em um mercado como o brasileiro, onde inflação, os juros e as políticas públicas movem as peças em direções imprevisíveis, essa habilidade é praticamente um objetivo do quixotesco, uma luta contra moinhos de vento que, com a estratégia certa, revela tesouros escondidos.

Vinícius de Moraes já cantava que a gente vai contra o vento, não há tempo que volte atrás, o Expectation Investing é essa bússola contra o vento, guiando decisões em meio ao fluxo do tempo. (MORAES, 1992)

2.10 Encerramento Teórico: A Arte como Horizonte

Ao encerrar a exploração teórica deste trabalho, fica claro que o método que abordamos é transcendente a mera análise financeira. Ele é uma dança entre tangível e o intangível, entre o que os números dizem e o que os silêncios de mercado escondem. Assim como o pintor impressionista captura a luz em pinceladas fugazes, o investidor que adota esse método captura as expectativas em instantes de insight. Não é uma ciência exata, mas uma arte em evolução – um chamado para ouvir o que o mercado canta e responder com uma melodia própria.

Essa base teórica, rica em reflexões e fundamentos, estabelece o palco para uma aplicação prática, para ilustramos o potencial do método. Se o preço da ação é um poema escrito pelo mercado, o Expectation Investing nos ensina a lê-lo, verso por verso, e encontrar beleza ou falhas em suas rimas. Com isso, antes de passarmos ao método que guiará essa leitura prática, trazendo à tona o que a teoria apenas sugeriu, comentamos brevemente sobre as limitações e desafios do método.

2.11 Limitações e Desafios

Apesar de sua aplicabilidade, o Reverse DCF não é uma varinha mágica, como toda arte, exige prática e sensibilidade, e nem todos os quadros que pinta são perfeitos. Uma limitação, está na dependência de uma taxa de desconto precisar, o WACC (custo médio ponderado de capital), por exemplo, pode variar dependendo de suposições sobre risco ou custo de capital e um pequeno erro aqui distorce a leitura das expectativas. Além disso, o método assume que o preço de mercado é um ponto de partida confiável, mas, como cantava, “the times, they are a-changin”,em momentos de euforia ou pânico, os preços podem se desconectar temporariamente da lógica, tornando a “leitura” mais turva. (Bob Dylan, 1964)

Outra crítica vem de quem vê o método como um espelho das finanças comportamentais, mas sem a profundidade psicológica. Enquanto reconhece que o mercado erra, o Reverse DCF foca mais em explorar esses erros do que explicá-los. Para alguns, isso o torna uma abordagem teórica completa e mais uma ferramenta pragmática. Ainda assim, é exatamente esse pragmatismo que faz brilhar: como um farol na névoa, ele não elimina a incerteza, mas guia o investidor através dela.

3. Metodologia

3.1 Abordagem e Justificativa

Este trabalho adota uma abordagem híbrida que combina pesquisa bibliográfica com uma análise prática ilustrativa em consonância com o objetivo de explorar o Expectation Investing sob uma perspectiva não apenas teórica. A escolha por essa metodologia reflete a essência do próprio método de Mauboussin: uma base sólida de conceitos, como notas de uma partitura que sustentam uma aplicação que dá vida à teoria, ainda que em acordes simples.

A pesquisa bibliográfica, fundamentada em obras como Expectation Investing:Reading Stock Prices for Better Returns e artigos complementares, permitiu construir um arcabouço teórico que ocupa o cerne deste estudo. (Mauboussin; Rappaport,2021).

A parte prática, por sua vez, será qualitativa e ilustrativa, evitando cálculos complexos que demandam um escopo muito maior. O foco não é replicar o resultado quantitativo do método, que exige projeções detalhadas e granulares da receita,taxas de desconto, custos etc.

3.2 Procedimento e Escopo

Para a análise ilustrativa, foi selecionada uma empresa dinamarquesa listada na bolsa de Copenhagen e na NYSE (bolsa de Nova Iorque), como Novo Nordisk, devido à revolução em seu setor que a empresa entregou nos últimos tempos. O procedimento seguirá os princípios do Expectation Investing de forma simplificada:

- identificar o preço atual da ação e as expectativas implícitas, qualitativamente inferidas a partir de relatórios financeiros, relatórios de bancos sell side e buy side, além de tendências de mercado;

- comparar essas expectativas embutidas pelo mercado no preço da a com fundamentos reais, como crescimento recente, margens operacionais capacidade de crescimento, conforme balizado na realidade concreta;

- concluir se há de fato qualquer tipo de desalinhamento que sugira uma sobrevalorização ou uma subvalorização sem recorrer a cálculos numéricos exaustivos e complexos.

4. Aplicação Prática Ilustrativa

4.1 Contexto da Novo Nordisk e o Preço como Narrativa

A Novo Nordisk é uma empresa farmacêutica dinamarquesa líder em tratamentos para diabetes, obesidade e doenças endócrinas. Fundada em 1923, a companhia desenvolve medicamentos inovadores como a semaglutida(OzempiceWegovy). Seu crescimento recente tem sido impulsionado pela alta demanda por terapias para controle de peso e diabetes.

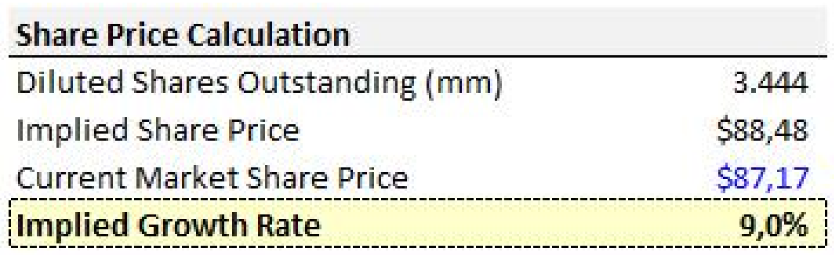

Em 9 de março, o preço da ação da Novo Nordisk (NVO) estava em US$ 87,17, segundo dados da NYSE, após uma queda de 0,4%do início do ano até aquela data. Seu valor de mercado hoje (09/03) se encontra em US $291,7 bilhões, sustentado por uma trajetória de inovação em GLP-1.

O Reverse DCF, nos convida a decifrar essa narrativa: o que o mercado sussurra com esse preço? Uma sinfonia de crescimento contínuo puxada pela demanda por tratamentos de obesidade ou um lamento de incertezas diante de desafios recentes? Desmontaremos essa melodia, verso por verso.

4.2 Lendo as Expectativas Implícitas

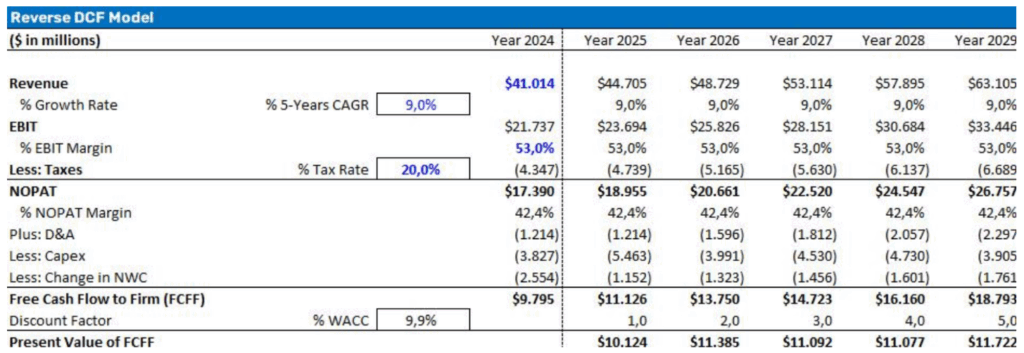

Com receita de DKK 290,4 bilhões (aproximadamente US$ 41 bilhões) em taxas de câmbio constante, conforme o relatório anual da Novo Nordisk, nas projeções feitas, é possível projetar um preço alvo para a empresa deUS$157,00 sugerindo um upside de cerca de 80%. Nesse cálculo conservador aplicado à empresa, pode-se imaginar que a companhia terá um crescimento de 10%a.a. para os próximos cinco anos, mesmo quando olhamos para o crescimento histórico dos últimos anos, que gira em torno de 18% de média. Esses resultados foram impulsionados por produtos como Ozempic e pela aquisição de plantas da Catalent para aumentar a capacidade de produção do Wegovy.

4.3 Comparando com os Fundamentos

A Novo Nordisk reportou um EBITDA de DKK 129 bilhões em 2024, um crescimento de 29% em comparação com o ano anterior, findando aquele ano com uma margem operacional de 44%. O segmento de GLP-1 para obesidade cresceu 53%, mas a empresa enfrenta desafios: restrições de fornecimento do Wegovy e concorrência crescente da Eli Lilly com seu medicamento Mounjaro.

Conforme a demonstração a seguir, nosso modelo de Reverse DCF implica que o mercado está projetando um crescimento de apenas 9%para os próximos cinco anos, mesmo a empresa tendo uma média de 18%nos anos anteriores. A Empresa segue demonstrando um crescimento sólido como guidance para 2025 apontando um crescimento entre 16-24% em suas receitas:

Figura 1: Modelo do Reverse DCF

Figura 2: Taxa de crescimento implícita pelo mercado

4.4 Avaliação do Desalinhamento

O preço de US$ 87,17 parece subestimar o potencial da Novo Nordisk, dado seu domínio em GLP-1 e os US$ 41 bilhões em vendas anuais. Como um quadro de Monet, cujas cores suaves escondem uma profundidade vibrante, os fundamentos da empresa sugerem resiliência: a demanda por Ozempic e Wegovy segue forte e a aquisição da Catalent promete aliviar gargalos na produção.

O mercado pode estar, todavia, penalizando a empresa por incertezas no curto prazo, como: concorrência crescente – mesmo sendo de conhecimento que a empresa detém uma patente de longo prazo –, pressão nos custos dos insumos regulamentações governamentais.

Se as expectativas implícitas no preço atual são de um crescimento moderado, os fundamentos cantam uma melodia mais confiante, indicando uma subvalorização da empresa. A Novo Nordisk avança, mesmo sob pressões passageiras e ventos contrários.

4.5 Reflexão sobre a Aplicação

Essa análise simplificada ilustra o poder do Expectation Investing: transformaram preço em uma história e confrontá-la com a realidade. A Novo Nordisk, comsuatrajetória de inovação, mostra como o método pode revelar valor onde o mercado hesita. Nesse sentido, o Expectation Investing não é uma ciência exata, mas uma arte, um exercício de ouvir o que o mercado sussurra e responder com discernimento.

5. Conclusão

O Expectation Investing, como desvendado ao longo deste trabalho, é mais do que uma metodologia financeira, é um convite para enxergar o mercado como olhos de um poeta e a precisão de um estrategista. Mergulhamos emseusfundamentos teóricos explorando as maneiras como Michael Mauboussin Transforma O preço de uma ação em um espelho das expectativas coletivas, um reflexo onde se projetam sonhos, temores e suposições do futuro. (MAUBOUSSIN, 2012).

Diferentemente das abordagens tradicionais, que tentam prever o futuro réguas e compassos, esse método nos ensina a ouvir o presente, a decifrar oquejáestá escrito nas entrelinhas dos números. Como um músico que afina seu instrumento ao som do vento, o investidor ajusta suas decisões à melodia do’mercado canta, encontrando harmonia onde outros veem apenas ruído.

A fundamentação teórica revelou os pilares dessa arte: o preço como ponto de partida, Reverse DCF como ferramenta de tradução e a comparação crítica entre expectativas e realidade como chave para desvendar valor. (MAUBOUSSIN;RAPPAPORT, 2021).

Em um mundo onde a volatilidade é a única constante – das crises globais às revoluções tecnológicas -, o Expectation Investing se destaca por sua simplicidade elegante e sua capacidade de iluminar o invisível. Ele nos lembra das palavras Fernando Pessoa, quando o poeta escreveu que o mar é o que nos resta, e as expectativas são o vasto oceano que navegamos na busca por sentido financeiro. Não há apenas uma técnica, mas uma filosofia que desafia a rigidez dos modelos tradicionais, trazendo à tona o que Heráclito já sabia: onde nada é permanente,exceto a mudança. A aplicação prática da Novo Nordisk trouxe essa teoria ao palco da realidade, ainda que em sutis pinceladas. O preço de US$87,17 em 9 março de 2025 frente às vendas anuais de DKK 290,4 bilhões e um futuro promissor em GLP-1, sugeriu um mercado hesitante diante de uma empresa resiliente. (PESSOA,1934)

Se o preço era um verso de dúvida, os fundamentos entoavam refrão de confiança: o crescimento de 26% em 2024, liderado por Ozempic e Wegovy e a expansão estratégica com a aquisição da Catalent apontam para uma trajetória sólida. O mercado, porém, parece soprar ventos de cautela, seja pela concorrência ou por gargalos na produção, mas os fundamentos seguem sólidos.

Para a Administração, as implicações do método são um farol em águas turbulentas. Gestores podem usá-lo como um mapa desenhado pelo mercado,alinhando estratégia ao que os preços esperam ou desafiando essas expectativas com realidade concreta. No caso da Novo Nordisk, entender que o mercado subestima seu potencial poderia levar a investimentos e comunicação capacidade produtiva, transformando o sussurro de seus números em gritos valor.

Para investidores, é uma bússola contra a oportunidade onde o mercado de mercado desafina, como um jazz que exige improvisação e ousadia. Em contextos como o brasileiro, onde oscilações econômicas e políticas movem as peças do tabuleiro financeiro, o método oferece uma lente para separar o efêmero essencial.

Esta jornada é apenas o prelúdio de reflexões mais amplas. Pesquisas Futuras Poderiam explorar o Expectation Investing com análises quantitativas detalhadas,aplicando-o a setores diversos ou comparando-o em mercados emergentes versus desenvolvidos. É possível também investigar como vieses comportamentais tão bem descritos por Kahneman e Tversky, moldam as expectativas que o método busca decifrar. (KAHNEMAN; TVERSKY, 1979).

Por ora, este trabalho deixa um legado singelo: a ideia de que o preço da ação não é apenas número, mas uma história cheia de promessas, falhas e silêncios que cabe a nós interpretarmos.

Desse modo, o Expectation Investing se configura como uma ponte entre a ciência dos cálculos e a arte de intuição, uma dança que não teme o caos, mas abraça. Como Nietzsche provoca: “[…] é preciso ter caos dentro de si para dar à luz uma estrela dançante”, e este método é essa estrela, um brilho que nasce da tensão entre o esperado e o material. (NIETZCHE, 2011, p16).

Encerramos com uma provocação: o mercado muda seu rosto a cada dia cabe a nós, aprendizes dessa arte, lê-lo com olhos atentos.

REFERÊNCIAS

CFA INSTITUTE. Book Review: Expectations Investing by Michael MauboussinandAlfred Rappaport. Blogs CFA Institute, 14 jan. 2022. Disponível em:<https://blogs.cfainstitute.org/investor/2022/01/14/book-review-expectations investing/>. Acesso em: 6 mar. 2025.

DAMODARAN, Aswath. Equity Risk Premiums (ERP): Determinants, Estimationand Implications. The Review of Finance, [S.l.], 2016. Disponível em:<http://people.stern.nyu.edu/adamodar/pdfiles/papers/ERP2016.pdf>. Acessoem: 6mar. 2025.

DYLAN, Bob. The Times They Are A-Changin’. In: DYLAN, Bob. The Times They Are A-Changin’ [álbum]. New York: Columbia Records, 1964.

EXPECTATIONS INVESTING. Expectations Investing: A Unique Approach to Stock Valuation. Disponível em: <https://www.expectationsinvesting.com>. Acesso Em: 8mar. 2025.

HERÁCLITO. Fragmentos. Tradução de Emmanuel Carneiro Leão. In: OS PENSADORES: Pré-Socráticos. São Paulo: Abril Cultural, 1973.

INVESTING.COM. Novo Nordisk A/S (NVO) Historical Data. Disponível em:<https://www.investing.com/equities/novo-nordisk-as>. Acesso em: 8 mar. 2025.

KAHNEMAN, Daniel; TVERSKY, Amos. Prospect Theory: An Analysis of Decisionunder Risk. Econometrica, v. 47, n. 2, p. 263-291, 1979. Disponível em:<https://www.jstor.org/stable/1914185>. Acesso em: 8 mar. 2025.

MAUBOUSSIN, Michael J. The True Measures of Success. HarvardBusinessReview, Boston, out. 2012. Disponível em: <https://hbr.org/2012/10/the-true-measures-of-success>. Acesso em: 8 mar. 2025.

MAUBOUSSIN, Michael J. What You See and What You Get: The ExpectationsGame. [S.l.]: Credit Suisse, 2015. Disponível em: <https://www.credit-suisse.com/media/assets/private-banking/docs/us/what-you-see-and-what-you- get.pdf>. Acesso em: 9 mar. 2025.

MAUBOUSSIN, Michael J.; RAPPAPORT, Alfred. Expectation Investing: ReadingStock Prices for Better Returns. New York: Columbia University Press, 2021.

MORAES, Vinicius de. O Haver. In: MORAES, Vinicius de. Antologia Poética. São Paulo: Companhia das Letras, 1992.

NASDAQ. Novo Nordisk A/S (NVO) Stock Price. Disponível em:<https://www.nasdaq.com/market-activity/stocks/nvo>. Acesso em: 9 mar. 2025.

NIETZSCHE, Friedrich. Assim Falou Zaratustra. Tradução de Paulo César de Souza. São Paulo: Companhia das Letras, 2011.

NOVO NORDISK A/S. Annual Report 2024. [S.l.]: Novo Nordisk, 2025. Disponível em: <https://www.novonordisk.com/investors/annual-report.html>. Acesso Em: 9 mar.2025.

PESSOA, Fernando. Mar Português. In: PESSOA, Fernando. Mensagem. Lisboa:Parceria António Maria Pereira, 1934.

RAPPAPORT, Alfred. The Economics of Short-Term Performance Obsession.Financial Analysts Journal, v. 61, n. 3, p. 65-79, 2005. Disponível em:<https://www.cfainstitute.org/doi/10.2469/faj.v61.n3.2729>. Acesso em: 9mar. 2025.