THE CONTRACTUAL RELATIONSHIP BETWEEN THE COMMITMENT NOTE AND THE ADMINISTRATIVE CONTRACT: REAL NECESSITY OR MERE BUREAUCRATIC FORMALITY?

REGISTRO DOI: 10.5281/zenodo.8333143

Bianca Silva Oliveira¹

Nathaly Silva Santos²

Rodrigo Cardoso Bulhões²

Suelen Novais Andrade²

RESUMO

O presente artigo analisa a relação entre a nota de empenho e os contratos administrativos praticados pela Administração Pública. Para cumprir com tal intento, verificou-se a real necessidade da identificação do número da nota de empenho em contrato e seus efeitos. A pesquisa é motivada por experiência direta na execução orçamentária municipal, levando à análise dos desafios enfrentados na Administração Pública. O estudo alicerçou o seu desenvolvimento a partir de pesquisa exploratória com incursão pela bibliografia com abordagem qualitativa e coleta de dados com questionários aplicados aos servidores públicos do Município de Vitória da Conquista com vistas à descrição das características de determinados setores operacionais e seus impactos sociais.

Palavras chaves: Nota de Empenho, Contrato Administrativo, Direito

ABSTRACT

This article analyzes the relationship between the commitment note and the administrative contracts practiced by the Public Administration. To fulfill this purpose, there was a real need to identify the number of the commitment note in the contract and its effects. The research is motivated by direct experience in the municipal budget execution, leading to the analysis of the challenges faced in Public Administration. The study based its development on exploratory research with a foray into the bibliography with a qualitative approach and data collection with questionnaires applied to public servants in the Municipality of Vitória da Conquista with a view to describing the characteristics of certain operational sectors and their social impacts.

Keywords: Note of Commitment, Administrative Contract, Law.

- INTRODUÇÃO

A nota de empenho e os contratos administrativos desempenham um papel de grande relevância no contexto da Administração Pública, dada sua influência na eficácia e transparência das práticas do governo.

Este artigo analisa, nesta perspectiva, a interligação crucial entre a identificação do número da nota de empenho nos contratos e os seus efeitos. Os autores buscaram traduzir, assim, suas experiências práticas acerca das operações orçamentárias complexas com o intuito de materializar a investigação que contextualiza elementos essenciais da Administração Pública.

O estudo, ademais, alicerça o seu desenvolvimento a partir de pesquisa exploratória com abordagem qualitativa e estruturada a partir de procedimentos bibliográficos e questionários aplicados para os servidores públicos do Município de Vitória da Conquista para entender os setores administrativos e jurídicos. Analisa impactos sociais no Direito Financeiro e Administrativo, ampliando a compreensão da relação entre gestão orçamentária e execução de contratos. O artigo, portanto, traz direcionamentos teóricos e práticos.

Entendendo que a Administração Pública desempenha um papel central na condução das políticas governamentais e na alocação eficiente dos recursos públicos, a relação entre a nota de empenho, que representa o compromisso financeiro aos dispêndios e os contratos administrativos, assume um papel categórico.

A inclusão da nota de empenho em contratos, apesar de parecer um procedimento administrativo comum, suscita questionamentos sobre sua real necessidade. Este artigo investiga se a presença da nota de empenho em contratos administrativos é uma formalidade burocrática ou desempenha um papel mais amplo na integridade da execução contratual. Exploramos os efeitos potenciais da nota de empenho, abordando sua influência na clareza da prestação de contas, monitoramento dos gastos públicos e mitigação de riscos ligados a desvios orçamentários.

- Nota de Empenho em um panorama legal e doutrinário

O empenho é um componente essencial da execução orçamentária e financeira da Administração Pública, tem sido objeto de análise e discussão por diversos estudiosos e juristas. Esse estudo abordará as perspectivas de Costa Reis, Heraldo Teixeira Machado Jr., Giacomoni e Giovanni Pacelli sobre a nota de empenho, destacando seus aspectos legais, operacionais e sua relevância na gestão pública na perspectiva da autora. Para Costa Reis e Heraldo Teixeira Machado Jr (2019) a nota de empenho atua como um instrumento primordial de planejamento e controle das despesas públicas, sua identificação, por conseguinte, é fundamental para garantir a conformidade do orçamento e a transparência dos recursos públicos.

Por vez, Giacamoni (2018) aborda a nota de empenho como parte integrante da fase do ciclo orçamentário. Destaca-se, assim, sua importância para a correta execução orçamentária e para o acompanhamento dos gastos públicos. Pacelli (2023), por sua vez, enfatiza como essa prática contribui para evitar irregularidades e assegurar a compatibilidade entre os recursos orçamentários e os valores contratuais.

A definição legal de empenho é que se trata de um ato emanado de autoridade competente que cria para o Estado uma obrigação de pagamento, pendente ou não de implemento de condição (Lei nº 4.320/1964, Art. 58). Importante salientar que a nota de empenho, muitas vezes confundida com o próprio empenho, é uma espécie de documento que detalha e registra a operação de reserva orçamentária. Portanto, empenho seria o ato de realizar a reserva orçamentária consignada na Lei Orçamentária Anual e a Nota de Empenho é a exteriorização do ato administrativo, consubstanciando em sua forma.

Não obstante aos dizeres da Lei que rege as normas gerais do Direito Financeiro, a Lei que rege normas gerais de Licitações e Contratos coloca como necessária e todos o estabelecimento do crédito pelo qual correrá a despesa, com a indicação da classificação funcional programática e da categoria econômica (Lei nº 14.133/2021, Art. 92, VIII).

Assim, para definir esse crédito, destaca-se a Lei Orçamentária Anual (LOA), crucial para o planejamento e gestão financeira do Ente, estabelecendo estimativas de receitas e despesas. A LOA se baseia no Plano Plurianual (PPA) e na Lei de Diretrizes Orçamentárias (LDO), alinhando diretrizes, objetivos e recursos. Na LOA, a definição do crédito para a despesa é guiada pela dotação orçamentária, que é a alocação de recursos estimados para órgãos, programas, projetos ou atividades. As dotações se dividem em créditos ordinários iniciais, previstos na lei, e dotações adicionais, incluídas por créditos suplementares.

Giacamoni (2018) destaca que dotação orçamentária é valor autorizado pela Lei Orçamentária Anual para despesas da Administração Pública, conforme programas e atividades. É fundamental entender diferenças entre empenho e crédito, reguladas pela Lei nº 4.320/1964. O crédito orçamentário é o limite da lei de orçamento para despesas em categorias e classificação funcional. Administração pública deve agir conforme a lei, garantindo conformidade legal em ações, decisões e alocações de recursos.

A flexibilidade é uma característica inerente ao planejamento orçamentário, admitindo que se amolde às mudanças e necessidades ao longo do exercício financeiro. Apesar de estimativas cuidadosas, a conjuntura econômica requer ajustes anuais. Mecanismos como créditos adicionais permitem realocar recursos em dotações existentes ou adicionar novas, com aprovação legislativa.

Os empenhos podem ser alterados durante o exercício fiscal, podendo ser anulados se a despesa não ocorrer ou reforçados se mais recursos forem necessários. Essa flexibilidade, assim como a das dotações, é crucial para uma gestão eficiente das despesas financeiras.

Para além a disposição legal da Lei de Licitações e Contratos em seu artigo 92 coloca somente como necessário, o objeto e seus elementos característicos; a vinculação ao edital de licitação e à proposta do licitante vencedor ou ao ato que tiver autorizado a contratação direta e à respectiva proposta; a legislação aplicável à execução do contrato, inclusive quanto aos casos omissos; o regime de execução ou a forma de fornecimento; o preço e as condições de pagamento, os critérios, a data-base e a periodicidade do reajustamento de preços e os critérios de atualização monetária entre a data do adimplemento das obrigações e a do efetivo pagamento; os critérios e a periodicidade da medição, quando for o caso, e o prazo para liquidação e para pagamento; os prazos de início das etapas de execução, conclusão, entrega, observação e recebimento definitivo, quando for o caso; o crédito pelo qual correrá a despesa, com a indicação da classificação funcional programática e da categoria econômica; a matriz de risco, quando for o caso; o prazo para resposta ao pedido de repactuação de preços, quando for o caso; o prazo para resposta ao pedido de restabelecimento do equilíbrio econômico-financeiro, quando for o caso; as garantias oferecidas para assegurar sua plena execução, quando exigidas, inclusive as que forem oferecidas pelo contratado no caso de antecipação de valores a título de pagamento; o prazo de garantia mínima do objeto, observados os prazos mínimos estabelecidos nesta Lei e nas normas técnicas aplicáveis, e as condições de manutenção e assistência técnica, quando for o caso; os direitos e as responsabilidades das partes, as penalidades cabíveis e os valores das multas e suas bases de cálculo; as condições de importação e a data e a taxa de câmbio para conversão, quando for o caso; a obrigação do contratado de manter, durante toda a execução do contrato, em compatibilidade com as obrigações por ele assumidas, todas as condições exigidas para a habilitação na licitação, ou para a qualificação, na contratação direta; a obrigação de o contratado cumprir as exigências de reserva de cargos prevista em lei, bem como em outras normas específicas, para pessoa com deficiência, para reabilitado da Previdência Social e para aprendiz; o modelo de gestão do contrato, observados os requisitos definidos em regulamento; e os casos de extinção.

Curioso é a previsão legal sobre despesas sem empenho prévio. Isso prejudica transparência, responsabilidade fiscal e uso eficiente de recursos públicos. A Lei de Responsabilidade Fiscal (Lei Complementar nº 101/2000) é base para empenho prévio. O artigo 60 da LRF afirma que “despesa não será realizada sem suficiente disponibilidade de caixa.” O empenho reserva recursos antes de despesas, nesse contexto.

A Lei nº 4.320/1964 exige o empenho como etapa essencial na execução orçamentária. Ele garante autorização e registro adequados das despesas, comprometendo a quantia definida na Lei Orçamentária Anual – LOA. A falta de empenho prévio pode resultar em gastos não planejados, descontrole orçamentário, endividamento inadequado e comprometimento financeiro do ente público. O empenho antes das despesas não é apenas legal, mas também uma medida de boa governança.

Reis (2019) Destaca que o empenho pode ocorrer em três momentos em relação ao contrato: antes, durante ou depois. No empenho prévio, o compromisso financeiro ocorre antes do contrato ou execução, evitando compromissos além da capacidade. O empenho simultâneo ocorre durante comum em pagamentos parcelados. Também pode ser pós-despesa, regulando e controlando, sobretudo em urgências.

Embora a legislação seja demasiadamente clara toda a narrativa apresentada alhures, alguns Tribunais de Contas, a exemplo do TCM-BA, orienta que o empenho deve ser necessariamente realizado em momento anterior à formalização do contrato administrativo. É que, no instrumento contratual, deverá estar indicado a numeração daquele. Contudo, o artigo 60 da Lei 4.320/64, salienta, mais uma vez apenas a vedação da realização da despesa em prévio empenho. Embora o Tribunal de Contas exerça um controle crucial na fiscalização dos gastos públicos e esforçado na garantia da integridade dos dispêndios públicos, é importante o questionamento até que ponto exorbita o poder legal de fiscalização impondo um “Direito Administrativo do Medo”, uma vez que diretriz interna do tribunal, não é uma exigência legal inerente a todos os processos contratuais.

O controle, vital na esfera pública, deve ser equilibrado, evitando excesso burocrático que não beneficia a eficiência administrativa. A inclusão antecipada no contrato pode não ser estritamente essencial para garantir a legalidade e eficiência dos gastos.

Dado o receio de questionamentos pelo tribunal sobre a inclusão ou não do número do empenho, muitos gestores públicos, mesmo com dotação insuficiente, empenham quantias abaixo do necessário. Isso visa garantir a ata de registro de preços, documento vinculativo para futura contratação. Esse documento registra objeto, preços, fornecedores, órgãos e condições conforme edital, aviso ou instrumento de contratação direta e propostas, como estabelecido na Lei nº 14.133/2021, Art. 6º, XLVI. Enfatiza-se que essa não é considerada uma boa prática, contudo é aplicada como subterfúgio ao controle exercício pelo Tribunal.

Além disso, ao término do exercício financeiro, as Administrações Públicas Municipais anulam empenhos não gastos para controlar as despesas conforme o saldo em caixa do ano. A Lei Complementar nº 101 possui seção dedicada aos Restos a Pagar no capítulo sobre Dívida e Endividamento, visando um controle fiscal eficaz. Nela, o artigo 42 dispõe que é vedado ao titular do Poder ou órgão referido no art. 20, nos últimos dois quadrimestres do seu mandato, contrair obrigação que não possa ser cumprida dentro do exercício financeiro.

Para cumprimento do artigo explicitado e para aumento do superávit financeiro publicado em balanço, acaba-se por anular todos os empenhos cujas despesas contratualizadas não foram observadas, reempenhado no ano subsequente, contudo ao iniciar o novo ano fiscal, observa-se que todos os contratos administrativos não são apostilados para inserção da nova nota de empenho.

- A compreensão de servidores públicos acerca da nota de empenho: descrição de dados

A Análise de Conteúdo científica requer adesão a métodos que possibilitam verificação precisa. O método científico, destacado por Gil (2008), é fundamental para atingir metas por meio de processos intelectuais e técnicos na aquisição de conhecimento. A metodologia engloba processos, técnicas e abordagens usadas para resolver questões de pesquisa.

Para abordar os problemas da pesquisa em questão, o método de levantamento que foi escolhido visa coletar dados sobre os servidores públicos municipais de Vitória da Conquista. Esse método utiliza um padrão selecionado conforme critérios estatísticos, sem intervenção direta do pesquisador nas amostras.

Para analisar os objetivos da pesquisa, usou-se uma abordagem qualitativa, focando na subjetividade do objeto e explorando particularidades dos entrevistados para isso, adotou-se o uso de questionários, utilizando a análise indutiva do pesquisador para compreender a realidade.

Segundo Lakatos e Marconi (2010), essa abordagem enfoca a interpretação e análise aprofundada dos relatos, explorando a complexidade do comportamento humano e enriquecendo as análises do problema em questão.

A elaboração da pesquisa ocorreu conforme o método de indução que, conforme Gil (2008):

Parte-se da observação dos fatos ou fenômenos cujas causas se deseja conhecer. A seguir, procura-se compará-los com a finalidade de descobrir as relações existentes entre eles. Por fim, procede-se à generalização, com base na relação verificada entre os fatos ou fenômenos (…) as conclusões obtidas por meio da indução correspondem a uma verdade não contida nas premissas consideradas.

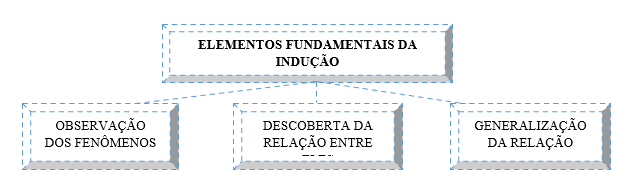

Lakatos e Marconi (2003) consideram três elementos fundamentais para toda indução: I- observação dos fenômenos, que já são autoexplicativos, pois observa-se os fatos com as finalidades de descobrir as causas da sua manifestação; II- descoberta da relação entre eles, pois, somente através de comparação e aproximação dos eventos com o fim de desvendar a relação entre eles; III- generalização da relação, neste elemento ocorre a universalização dos acontecimentos utilizados, entre eles, muitos dos quais ainda não observados.

FIGURA 1 – Elementos Fundamentais da Indução

Fonte: Elaboração Própria

A indução pode assumir formas completas ou incompletas, sendo a forma científica escolhida nesta monografia. Lakatos e Marconi (2003) atribuem essa abordagem a Galileu e Francis Bacon, baseando-se em causas ou leis que governam os fatos observados em uma amostra relevante, permitindo afirmações legítimas sobre a população estudada.

A autora enfatiza a comparação entre grupos inferenciais para extrair informações relevantes. Um plano estratégico é crucial para analisar os documentos codificados, considerando as experiências individuais dos entrevistados.

Desta maneira, a viabilidade do método indutivo corroborou para o melhor incremento de delimitação do universo pesquisado, focando nas particularidades dos servidores públicos municipais de Vitória da Conquista, visto que se justifica pela regularidade dos eventos acontecidos no passado e que muito possivelmente acontecerão no futuro.

Para validar a ciência, é crucial que haja verificação empírica, o que exige um rigor extremo na coleta de dados, uma vez que o sucesso da pesquisa depende disso. A coleta de dados desempenha um papel fundamental no desenvolvimento e avanço do conhecimento científico.

O questionário se destacou como o instrumento de coleta de dados mais eficaz nesta pesquisa. De acordo com Gil (2008, p.121), um questionário é “um conjunto de questões submetidas a indivíduos com o propósito de obter informações sobre conhecimentos, crenças, sentimentos, valores, interesses, expectativas, aspirações, comportamento passado ou presente, entre outros.”

QUADRO 1 – Perfil dos respondentes

| Perfil dos Respondentes | ||

| Idade | Sexo | Em que Órgão você trabalha |

| 32 | Feminino | Infraestrutura Urbana |

| 22 | Feminino | Fazenda |

| 44 | Feminino | Fazenda |

| 27 | Masculino | Gestão e Inovação |

| 46 | Feminino | Saúde |

| 42 | Feminino | PGM |

| 24 | Masculino | Mobilidade Urbana |

| 24 | Feminino | Gestão e Inovação |

| 24 | Masculino | Desenvolvimento Social |

| 25 | Masculino | Educação |

| 53 | Feminino | Educação |

| 27 | Masculino | Educação |

| 27 | Masculino | Fazenda |

| 41 | Feminino | Transparência |

| 36 | Masculino | Transparência |

QUADRO 2 – Questão 1

| Bloco 2: Noções Preliminares | |||

| Sequência de Respondentes | 1) Qual é a sua opinião quanto à inclusão do número da nota de empenho como necessário em contratos administrativos? ? | Respostas Recorrentes | Tópicos de Análise |

| Respondente 1: | “Não. Eficiência Financeira: A não inclusão do número da nota de empenho em contratos administrativos garante maior controle e transparência sobre os recursos financeiros envolvidos, evitando desperdícios.” | Foram recorrentes (10) dez respostas como “Não” e (5) cinco como simForam recorrentes (10) dez respostas como “Não” e (5) cinco | A não inclusão da nota de empenho em contrato |

| Respondente 2: | “Sim. Transparência: Incluir o número da nota de empenho aumenta a transparência do processo, permitindo que os stakeholders tenham acesso às informações relevantes.” | ||

| Respondente 3: | “Não. Confidencialidade Estratégica: Em certos casos, a inclusão da nota de empenho poderia revelar informações estratégicas sensíveis.” | ||

| Respondente 4: | “Não. Prevenção de Desperdício: A ligação entre o contrato e a nota de empenho ajuda a evitar gastos excessivos e despesas não planejadas.” | ||

| Respondente 5: | “Não. Simplificação Administrativa: A ausência do número da nota de empenho pode simplificar a burocracia associada à gestão de contratos.” | ||

| Respondente 6: | “Não. Redução de Conflitos: Evita ambiguidades e mal-entendidos entre as partes contratantes, minimizando possíveis conflitos.” | ||

| Respondente 7: | “Não. Controle Orçamentário: Não atrapalha na ajuda a manter o controle do orçamento público, evitando déficits e uso inadequado dos recursos.” | ||

| Respondente 8: | “Não. Melhoria na Gestão de Recursos: Contribui para uma alocação mais eficiente e estratégica dos recursos disponíveis”. | ||

| Respondente 9: | “Sim. Conformidade Administrativa: Reforça a conformidade com os procedimentos administrativos estabelecidos para contratos públicos”. | ||

| Respondente 10: | “Sim. Permite um monitoramento mais preciso dos gastos realizados em relação ao orçamento aprovado.” | ||

| Respondente 11: | “Sim, pois A conexão clara entre contrato e nota de empenho simplifica auditorias e verificações posteriores.” | ||

| Respondente 12: | “Sim. A conexão clara entre contrato e nota de empenho simplifica auditorias e verificações posteriores.” | ||

| Respondente 13: | “Não. Pois torna o processo demasiadamente burocrático em virtude da quantidade de empenhos realizados.” | ||

| Respondente 14: | “Não. Em virtude do excesso de burocracia desempenhada na administração pública.” | ||

| Respondente 15: | “Não. Considerando que a reserva orçamentária já foi realizada, não é necessário colocar o número em contrato.” | ||

Prevaleceu a tese pelos respondentes que não é necessário a inclusão da Nota de Empenho em contrato administrativo, justificando aumento de eficiência e desburocratização.

QUADRO 3 – Questão 2

| Bloco 2: Noções Preliminares | |||

| Sequência de Respondentes | 2) Você acredita que é uma prática obrigatória ou considera que pode ser dispensável em certos casos? | Respostas Recorrentes | Tópicos de Análise |

| Respondente 1: | “Não. A dispensa da nota de empenho pode agilizar o processo de contratação, permitindo uma resposta rápida às necessidades.” | Foram recorrentes (11) onze respostas como “Não” e (4) cinco como sim. | Prática obrigatória na Administração Pública Municipal. |

| Respondente 2: | “Sim. Pois o Tribunal de Contas informa que deve ser aplicado.” | ||

| Respondente 3: | “Não. A não obrigatoriedade da nota de empenho proporciona flexibilidade para realocar recursos entre diferentes atividades, adaptando-se a mudanças de prioridades.” | ||

| Respondente 4: | “Não. Não há base legal que disponha sobre isso.” | ||

| Respondente 5: | “Não. Acredito que não, mas nunca pesquisei sobre isso.” | ||

| Respondente 6: | “Entendo que não existe base legal para tal exigência.” | ||

| Respondente 7: | “Não, pois primeiro se faz o Contrato e depois o empenho.” | ||

| Respondente 8: | “A Lei de licitações e contratos não obriga a colocar número de empenho.” | ||

| Respondente 9: | “Acredito que sim, pois sempre viemos aplicamos.” | ||

| Respondente 10: | “Sim, para dar melhor transparência aos processos.” | ||

| Respondente 11: | “Sim, pois o Tribunal de Contas exige que seja assim.” | ||

| Respondente 12: | “Tanto a 14133 quanto a lei 4320 não faz essa exigência.” | ||

| Respondente 13: | “Sistematicamente não tem como fazer esse tipo operação, pois primeiro se faz o contrato em sistema e depois o empenho.” | ||

| Respondente 14: | “Não. Um exemplo é que em compras de baixo valor, a dispensa da nota de empenho pode simplificar o processo, tornando-o mais proporcional à transação.” | ||

| Respondente 15: | “Não, para agilidade dos processos administrativos.” | ||

A experiência dos entrevistados e ânsia pela desburocratização e eficiência na gestão pública municipal aliado ao seu conhecimento legal, levam a crer que não é prática obrigatória.

QUADRO 4 – Questão 3

| Bloco 2: Noções Preliminares | |||

| Sequência de Respondentes | 3) Considerando a possibilidade de agregar a nota de empenho ao processo, em vez de incluí-la como um documento separado no contrato, qual é a sua opinião sobre essa abordagem? Você acredita que essa mudança seria benéfica ou problemática? | Respostas Recorrentes | Tópicos de Análise |

| Respondente 1: | “Sim, agregar a nota de empenho ao processo, em vez de colocar em contrato, simplificaria a gestão contratual, reduzindo a complexidade documental.” | Quanto à possibilidade de agregação ao processo, todos foram unânimes no “sim” quanto a uma mudança benéfica Quanto à possibilidade de agregação ao processo, todos foram unânimes no “sim” quanto a uma mudança benéfica | Agregação da nota de empenho ao processo |

| Respondente 2: | “Sim, ao incorporar a nota de empenho ao processo, ao invés de no empenho é menos provável que haja desconexões entre os termos acordados e os compromissos financeiros.” | ||

| Respondente 3: | “Sim, essa abordagem manteria o controle, permitindo que todos os detalhes contratuais e financeiros sejam visualizados de forma integrada.” | ||

| Respondente 4: | “Sim, a agregação da nota de empenho ao processo tornaria as auditorias mais eficientes, uma vez que os dados relevantes estariam unificados.” | ||

| Respondente 5: | “Sim, ter todos os elementos contratuais e financeiros em um só lugar facilita a análise abrangente do acordo.” | ||

| Respondente 6: | “Sim, a abordagem de agregar a nota de empenho torna mais claro para as partes envolvidas como os termos contratuais impactam os recursos.” | ||

| Respondente 7: | “Sim, a eliminação da necessidade de consultar documentos separados agiliza verificações e referências cruzadas durante o contrato.” | ||

| Respondente 8: | “Sim, evitar a separação entre contrato e nota de empenho reduz o risco de informações inconsistentes.” | ||

| Respondente 9: | “Sim, manter históricos consolidados dos contratos simplifica a consulta a informações passadas e a análise de tendências.” | ||

| Respondente 10: | “Sim, integrar a nota de empenho pode reduzir erros de interpretação e registro, garantindo que todos os detalhes estejam alinhados.” | ||

| Respondente 11: | “Sim, a abordagem reforça a responsabilidade das partes, pois todas as cláusulas e compromissos estão ligados aos aspectos financeiros.” | ||

| Respondente 12: | “Sim, ter a nota de empenho no mesmo documento facilita o acesso e a comunicação entre as partes envolvidas no contrato.” | ||

| Respondente 13: | “Sim, acompanhar os gastos em relação ao contrato é mais eficiente quando todas as informações estão consolidadas.” | ||

| Respondente 14: | “Sim, a agregação evita mal-entendidos decorrentes da falta de correlação entre os termos e os aspectos financeiros.” | ||

| Respondente 15: | “Sim, em um contexto de digitalização, a abordagem simplifica o gerenciamento eletrônico de contratos, otimizando processos.” | ||

Os entrevistados encararam como ótima a ideia da inserção da nota de empenho no processo, sanando quaisquer tipos de objeções.

4. A Percepção dos servidores em um horizonte qualitativo

O processo de explanação dos dados de coleta dentro deste determinado universo de pesquisa está contido na Análise de Dados. Conforme preceitua Gil (2007), a interpretação e a análise são procedimentos, que nos estudos de casos, se dá concomitantemente à sua coleta. Tem início com a entrevista, observação e leitura do documento.

No quadro 1, pode-se observar o perfil dos respondentes que ajudaram para elaboração desta pesquisa. Para melhor visualização os dados estão apresentados nos gráficos a seguir:

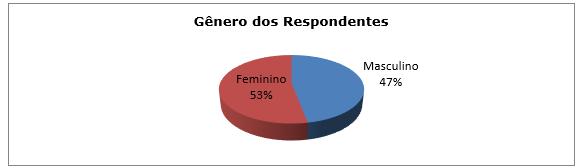

GRÁFICO 1: Gênero dos respondentes.

Fonte: Coleta de Dados da Pesquisa

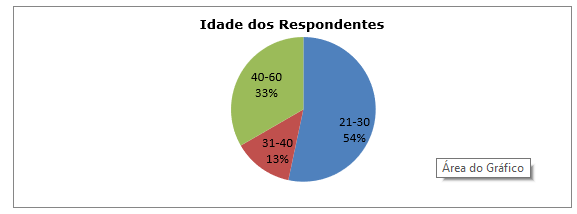

GRÁFICO 2: Faixa etária dos respondentes.

Fonte: Coleta de Dados da Pesquisa

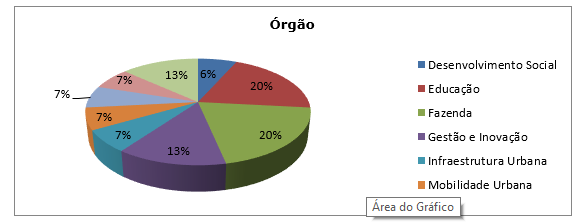

GRÁFICO 3 – Departamento de trabalho.

Fonte: Coleta de Dados da Pesquisa

Conforme ilustrado no Gráfico 1, as mulheres compõem a maioria da população estudada entre os servidores da Prefeitura Municipal de Vitória da Conquista, representando 53% do total, enquanto os homens representam 47%.

Em relação à faixa etária dos respondentes, a maior parte possui idades entre 21 e 25 anos, abrangendo 54% do grupo, conforme mostrado no Gráfico 2. O segmento de 31 a 40 anos compreende 13% dos participantes, enquanto 33% situam-se entre 40 e 60 anos.

No que diz respeito aos departamentos de trabalho dos respondentes, o Gráfico 3 revela que a maioria está alocada nas Secretarias de Fazenda e Educação.

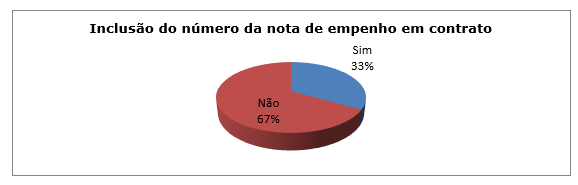

Ao analisar as respostas do questionário sobre a inclusão do número da nota de empenho no contrato administrativo, 67% dos entrevistados enfatizam, com base em suas experiências operacionais, que essa inclusão não é necessária. Eles argumentam que isso torna o processo excessivamente burocrático, demandando novos ajustes a cada empenho e prejudicando a agilidade administrativa, como ilustrado abaixo.

GRÁFICO 4 – Inclusão do número da nota de empenho em contrato.

Fonte: Coleta de Dados da Pesquisa

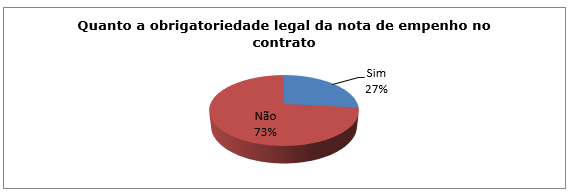

Frente a necessidade legal de colocar o número da nota de empenho ao contrato, os servidores interpretam em 73% quanto a não obrigatoriedade legal da nota de empenho ao contrato, uma vez que se a definição de empenho e o crédito para o qual ocorrerá a despesa correspondente que é completamente diferente.

GRÁFICO 5 – Quanto a obrigatoriedade legal da nota de empenho no contrato.

Fonte: Coleta de Dados da Pesquisa

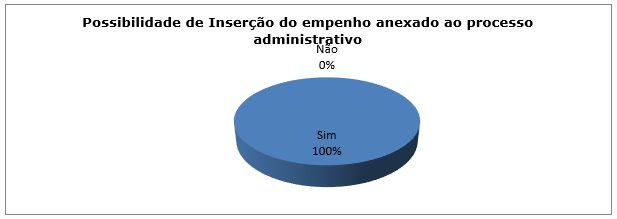

Como forma de sanar a problemática e a orientação do Tribunal de Contas do Estado Bahia – TCM – Ba, 100% dos servidores entrevistados concordaram com a prática de anexação do empenho ao contrato como forma de sanar a orientação do Tribunal de Contas e concomitante dar transparência e publicidade ao processo.

GRÁFICO 6 – Possibilidade de Inserção do empenho anexado ao processo administrativo.

Fonte: Coleta de Dados da Pesquisa

7. CONSIDERAÇÕES FINAIS

O foco na importância e abrangência da nota de empenho na execução orçamentária da Administração Pública, assegurando conformidade com princípios legais, fica evidente que ela formaliza a reserva orçamentária. A nota de empenho é baseada na definição legal, atuando como obrigação de pagamento. Além disso, a flexibilidade do planejamento orçamentário também foi ressaltada, com ajustes via créditos adicionais ao longo do exercício financeiro.

As leis 4.320/1964 e 14.133/2021 evidenciaram a obrigatoriedade do empenho, detalhando seu momento em relação ao contrato. Diferentes abordagens na prática foram explicadas. O controle dos Tribunais de Contas, essencial, foi analisado por seu impacto potencial na agilidade administrativa.

Por fim, embora recomendado pelo Tribunal de Contas dos Municípios da Bahia e outros tribunais, não há exigência legal de incluir o número da nota de empenho no contrato, evitando excessiva burocracia e atrasos. No entanto, para maior transparência, pode ser incluído no processo de elaboração do contrato, divulgando os termos.

REFERÊNCIAS:

BRASIL. Constituição (1988). Constituição da República Federativa do Brasil. Brasília, DF: Senado Federal, 1988. Disponível em: <https://www.planalto.gov.br/ccivil_03/Constituicao/Constituicao.htm>. Acesso em 15 jul. 2023.

BRASIL. Lei nº 4.320, de 17 de março de 1964. Estatui Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal. Diário Oficial da União, Brasília, DF, 23 mar. 1964. Disponível em: <https://www.planalto.gov.br/ccivil_03/Leis/L4320.htm>. Acesso em: 15 jul. 2023.

BRASIL. Lei Complementar nº 101, de 4 de maio de 2000. Estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências. Diário Oficial da União, Brasília, DF, 5 maio 2000. Disponível em: < Lcp101 (planalto.gov.br)>. Acesso em: 15 jul. 2023.

BRASIL. Lei nº 14.133, de 1º de abril de 2021. Institui a Lei de Licitações e Contratos Administrativos. Diário Oficial da União, Brasília, DF, 2 abr. 2021. Disponível em: <https://www.planalto.gov.br/ccivil_03/_Ato2019-2022/2021/Lei/L14133.htm>. Acesso em: 15 jul. 2023.

GIACOMONI, James. Orçamento Público. 17. ed. São Paulo: GEN e Atlas, 2018. Acesso 20 jul. 2023.

GIL, A. C. Como elaborar projetos de pesquisa. 4. ed. São Paulo: Atlas, 2007.

GIL, A.C. Métodos e Técnicas de pesquisa social. 6. Ed. São Paulo: Atlas, 2008.

LAKATOS, E. M. de A.; MARCONI, M. de A. Fundamentos da metodologia científica. São Paulo: Atlas, 2003.

MARCONI, Marina de Andrade; LAKATOS, Eva Maria. Fundamentos de metodologia científica. 7. ed. São Paulo: Atlas. Ano 2010.

PACELLI, Giovanni. AFO – Administração Financeira e Orçamentária. 5. ed. Salvador: Juspodivm, 2023.

REIS, Heraldo da Costa; MACHADO JR., José Teixeira. A Lei 4320 Comentada e a Lei de Responsabilidade Fiscal. Edição 36. Ano 2019.

¹ Mestra em Direito pela Universidade Federal da Bahia – UFBA. Graduada em Direito pela Universidade Estadual do Sudoeste da Bahia – UESB. Advogada. Comunicadora. Professora do Curso de Graduação em Direito da Faculdade Independente do Nordeste – FAINOR.

² Graduando(a)s do curso de Direito do Centro Universitário de Excelência – UNEX, Campus Vitória da Conquista/BA.