ANALYSIS OF COSTS IN THE AGRICULTURAL PRODUCTION OF SOYBEAN AT NOVA ESPERANÇA, MUNICIPALITY OF COSTA RICA – MS: A CASE STUDY

REGISTRO DOI: 10.5281/zenodo.8274798

Catia de Almeida Ephigenio¹

Geovane de Araujo Gomes²

Orientadora: Prof° Me. Lucirlene Maciel Cavalheiro Quintana³

Coorientadora: Prof° Me. Luzia Felix da Silva

RESUMO

A cultura de soja no segmento do agronegócio é um importante gerador de riquezas econômicas no Brasil, sendo destaque até mesmo no mercado externo. A fazenda em estudo, está localizada no município de Costa Rica – MS e possui o cultivo de soja como atividade principal de suas receitas. Assim sendo, o objetivo geral da pesquisa foi analisar os demonstrativos financeiros do plantio de soja das safras 2019-2020 e 2020-2021, seguido pelos objetivos específicos de apurar custos e despesas de produção na cultura; confrontar os custos e despesas do plantio com as receitas do ano-safra; e, comparar os resultados do ano-agrícola pesquisado, com os apurados no ano-calendário. A metodologia utilizada foi estudo de caso, utilizando dados de cunho bibliográfico e utilização de informações documentais (relatórios e planilhas), com abordagem qualitativa e quantitativa, desenvolvida nas categorias exploratórias-descritivas. Por meio da separação e compilação das informações referentes aos dispêndios incorridos na produção, foi possível realizar o confronto entre os custos e as receitas das safras 2019-2020 e 2020-2021. Os resultados auferidos demonstram divergências significativas na apuração do ano-agrícola x ano- calendário, tendo em vista que, contabilmente, a receita da safra anterior está vinculada com os custos da safra seguinte, diferentemente do que foi apurado no estudo.

Palavras-chave: Contabilidade Rural. Ano Agrícola. Ano Safra. Ano Calendário.

ABSTRACT

The soybean crop in the agribusiness segment is an important generator of economic wealth in Brazil, being highlighted even in the foreign market. The farm under study is located in the municipality of Costa Rica – MS and has soybean cultivation as the main activity of its income. Therefore, the general objective of the research was to analyze the financial statements of soybean planting in the 2019-2020 and 2020-2021 crops, followed by the specific objectives of determining production costs and expenses in the crop; comparing the costs and expenses of planting with the income of the crop year; and, to compare the results of the researched agricultural year with those obtained in the calendar year. The methodology used was a case study, using bibliographic data and the use of documentary information (reports and spreadsheets), with a qualitative and quantitative approach, developed in exploratory- descriptive categories. Through the separation and compilation of information regarding the expenditures incurred in production, it was possible to compare the costs and revenues of the 2019-2020 and 2020-2021 harvests. The results obtained show significant differences in the calculation of the agricultural year x calendar year, considering that, in accounting terms, the revenue from the previous harvest is linked to the costs of the following harvest, differently from what was determined in the study.

Keywords: Rural Accounting. Agricultural Year. Crop Year. Calendar Year.

1 INTRODUÇÃO

Com o desenvolvimento tecnológico do agronegócio, a agricultura tem-se expandido e produzindo cada vez mais, criando valor, geração de renda e empregos para o país. Durante duas décadas o Brasil foi o segundo maior produtor e exportador de soja do mundo, mas em 2020 ultrapassou os Estados Unidos e alcançou o primeiro lugar, respondendo por 50% do comércio mundial de soja (REVISTA RURAL, 2021).

Diante deste cenário de crescimento do agronegócio, a contabilidade terá um grande desafio que será fomentar informações reais e precisas aos empresários rurais para que possam visualizar o desenvolvimento em suas propriedades. Para isso a contabilidade quando bem aplicada e desenvolvida evidenciará resultados que agregam valor a produção e auxilia no controle econômico-financeiro, incrementando um papel importante na gestão rural do planejamento ao controle e a tomada de decisão.

Dessa forma, a pesquisa tem como base de estudo a Fazenda Nova Esperança, que explora a atividade agrícola em forma de condomínio composto por três pessoas físicas. O levantamento dos custos na produção de soja, desassociou as receitas e gastos do ano-calendário para confronto do plantio e da colheita correspondente ao ano-agrícola. Isto posto, refletirá de forma direta, informações que poderão auxiliar a gestão para o crescimento do agronegócio.

De acordo com Crepaldi (2016, p. 53) “[…] muitos dos serviços contábeis que são importantes instrumentos gerenciais, não são utilizados por seus administradores e proprietários”. Vinculando o conhecimento empírico com a teoria contábil, e o período de plantio e colheita em meados de setembro e abril, o artigo propõe o objetivo geral de analisar os demonstrativos financeiros do plantio de soja da Fazenda Nova Esperança, safra 2019-2020 e 2020-2021, com base nas informações do ano-agrícola de gastos e ganhos.

O estudo desvinculou os resultados apurados no ano-calendário, para confrontar se o recurso investido obteve retorno (lucro ou prejuízo) com a expectativa de que a empresa possa otimizar um planejamento nas próximas safras, minimizando custos para maximizar lucros. Desassociando o ano-agrícola do ano-calendário, busca-se responder: Há divergências significativas na apuração dos resultados do ano-agrícola x ano-calendário (exercício social) na produção de soja da Fazenda Nova Esperança, no munícipio de Costa Rica – MS?

Para elucidar ao questionamento, os objetivos específicos foram segregados em: apurar os custos e despesas de produção na cultura de soja nas safras de 2019-2020 e 2020-2021; confrontar os custos e despesas do plantio das safras 2019-2020 e 2020-2021 com as receitas do ano-agrícola (ou ano-safra); e, comparar os resultados do ano-agrícola pesquisado, com os apurados no ano-calendário 2020 e 2021, declarados no ano-exercício 2021 e 2022.

O artigo apresenta algumas características incomuns ao cotidiano de análises das empresas de outros segmentos e das Demonstrações Contábeis em geral, pois existem algumas particularidades no setor agrícola que devem ser considerados nas apurações de lucros e receitas. Por determinação da Receita Federal do Brasil – RFB, as definições e critérios para entrega dos resultados ao fisco, não vislumbra tais peculiaridades do setor rural.

Considera-se ano-safra o período do início da plantação até a colheita do grão, que especificamente para a soja, têm início em um ano e término no ano seguinte. Ano-calendário ou ano-base é o ano em que os fatos acontecem. Por fim, ano-exercício é quando ocorre a entrega de documentos obrigatórios ao fisco como imposto de renda e livro caixa digital do produtor rural, com apuração das ocorrências do ano-calendário anterior (RFB, 2022).

A metodologia do trabalho foi alicerçada em um estudo de caso de natureza aplicada, abordando fatos ocorridos nos anos de 2019 a 2021. Para coleta de dados foram considerados as teorias das fontes bibliográficas (secundárias) e a utilização de informações documentais (primárias) disponibilizadas pela empresa objeto de estudo. A pesquisa foi amparada na abordagem qualitativa e quantitativa, desenvolvida nas categorias exploratória-descritiva.

A estrutura do artigo foi dividida em seções, iniciando pela introdução, seguido pela fundamentação teórica com abordagens da contabilidade rural, contabilidade de custos e contabilidade gerencial; complementar ao estudo, as seções de metodologia, análise e discussão dos dados, considerações finais e referências que embasaram a pesquisa.

2 FUNDAMENTAÇÃO TEÓRICA

Para o desenvolvimento deste artigo utilizou-se a contabilidade como instrumento de informação para os usuários, com abordagem norteadora da pesquisa especificamente nas áreas da Contabilidade Rural, Contabilidade de Custos e Contabilidade Gerencial. Evidencia-se que as técnicas contábeis podem auxiliar a empresa em planejamento e controle dos custos e despesas, possibilitando a eficiência e eficácia no uso dos recursos e análise dos dados para gestão e tomada de decisão.

Conforme definição de Marion (2009, p. 28):

A Contabilidade é instrumento que fornece o máximo de informações uteis para a tomada de decisões dentro e fora da empresa. Ela é muito antiga e sempre existiu para auxiliar as pessoas a tomarem decisões. […] Todas as movimentações possíveis de mensuração monetária são registradas pela contabilidade, que, em seguida, resume os dados registrados em forma de relatórios e os entrega aos interessados em conhecer a situação da empresa.

A contabilidade como uma ciência social aplicada que estuda os fenômenos sociais e o patrimônio das entidades, pode oferecer um leque de informações para usuários internos e externos de acordo com as especificidades necessárias a determinadas situações, tanto qualitativas quanto quantitativas de natureza econômico-financeira. De acordo com Marion (2014, p. 3):

Quando estudada de forma genérica, a Contabilidade é denominada Contabilidade Geral ou Contabilidade Financeira. Quando aplicada a um ramo específico, normalmente é denominada de acordo com a atividade daquele ramo.

Em suma, Couto (2022, online) define que a “contabilidade é o conjunto de métodos, cálculos e análises que permite gerenciar corretamente as riquezas produzidas pelos negócios e mantê-los em conformidade com a lei”. Couto (2022, online) afirma ainda que o uso da contabilidade é a base para zelar pelo patrimônio e viabilizar seu crescimento, “além de garantir o cumprimento das normas fiscais”. Portanto, mais do que cumprir rotinas burocráticas, a contabilidade deve fornecer informações para preservação e aumento do capital.

2.1 CONTABILIDADE RURAL

Estima-se que toda prestação de contas e registro dos atos e fatos contábeis devem ser contabilizados em conformidades com seus acontecimentos diários, com a expectativa de gerar informações seguras e confiáveis. Por isso a segregação da Contabilidade Rural possui a função de “controlar o patrimônio das entidades rurais; apurar o resultado das entidades rurais; prestar informações sobre o patrimônio e sobre o resultado das entidades rurais aos diversos usuários das informações contábeis” (CREPALDI, 2016, p. 88).

Crepaldi (2016, p. 88) doutrina que a contabilidade voltada para o segmento rural deve ser baseada em seus “ciclos operacionais”, considerando que:

A Contabilidade Rural é o registro dos fatos ocorridos na atividade rural em determinado momento. Trata-se de uma escrituração contábil obrigatória, devendo ser contabilizadas mensalmente todas as receitas, os custos e despesas, respeitando os princípios contábeis e as normas brasileiras de Contabilidade. Essa escrituração contábil deve evidenciar as contas de receitas, os custos e as despesas segregadas por tipo de atividades, e os critérios de avaliação adotados pelas entidades rurais devem ser fundamentados nos seus ciclos operacionais.

Apesar da contabilidade rural não ter a aplicabilidade agropecuária ideal, “é um dos principais sistemas de controle e informação das empresas rurais” (CREPALDI, 2016, p. 89). Assim sendo, Crepaldi (2016, p. 51) nos relata que:

A Contabilidade Rural no Brasil ainda é pouco utilizada, tanto pelos empresários quanto pelos contadores. Isso acontece devido ao desconhecimento por parte desses empresários da importância das informações obtidas através da contabilidade, da maior segurança e clareza que essas informações proporcionariam nas tomadas de decisões. […] Dessa forma abrem mão de dados reais que poderiam ser obtidos através da contabilidade.

O estudo de caso consiste em uma empresa agrícola com atividade principal na cultura de grãos, especificamente a produção de soja. Para apuração do resultado deste cultivo é necessário entender o que é ano-agrícola (ou ano-safra) e a diferença do ano-calendário e ano- exercício. Marion (2020, online), esclarece que o “ano agrícola é o período em que se planta, colhe e, normalmente, comercializa-se a safra agrícola”, ano-calendário é o ano em que os fatos aconteceram e ano-exercício é o ano em que se faz a declaração de imposto de renda.

Assim, de acordo com a Receita Federal do Brasil (2022, online,adaptado).

Ano-Calendário(também é conhecido como ano-base) é o ano em que os fatos aconteceram, ou seja, é o período de 12 meses em que foram registrados os rendimentos e despesas. Este tem início em 1º de janeiro e segue até o dia 31 de dezembro

Ano-Exercício é o ano em que se faz a declaração de imposto de renda. Assim, na declaração do imposto de renda do exercício de 2022, devem ser declarados os rendimentos recebidos durante o ano-calendário de 2021 (de 01/01/2021 até 31/12/2021). Os rendimentos recebidos a partir do dia 01/01/2022 deverão constar na declaração do exercício de 2023. (grifo nosso)

O agronegócio possui suas peculiaridades com relação a produção, devendo ser observado desde o período de plantio até sua colheita, com suas particularidades em cada cultura e de todos os recursos necessários para seu desenvolvimento. Marion (2020), expõe que uma pergunta frequente nesse ramo é se o ano-calendário deveria ser encerrado em 31/12, coincidindo com o ano civil, sendo taxativo em afirmar que “não”. O argumento de Marion (2014, p. 4), é que:

Na atividade agrícola, porém, a receita concentra-se, normalmente, durante ou logo após a colheita. Ao contrário de outras atividades cuja comercialização se distribui ao longo de 12 meses, a produção agrícola, essencialmente sazonal, concentra-se em determinado período que pode traduzir-se em alguns dias de um mês do ano.

Para o cultivo do grão de soja, o ano-agrícola tem o início da safra no fim do inverno e começo da primavera (em meados do mês de setembro a dezembro). Esse período engloba o início do plantio e se estende até a colheita e comercialização da cultura no verão e início do outono (de janeiro a abril) do ano seguinte. A Companhia Nacional de Abastecimento – CONAB, divulga os calendários anuais de plantio e colheita de grãos no Brasil, tendo os anos- agrícolas de 2019 e 2020 as mesmas datas para a cultura da soja na região centro-oeste, conforme apresentado na Figura 1.

Figura 1: Calendário de plantio e colheita de grãos no Brasil – Safra 2019 e 2020

Os resultados apurados na safra do ano corrente, são entregues na declaração do imposto de renda no ano posterior, apresentando assim as receitas da colheita de uma safra (em meados de abril), com os dispêndios gerados pelo plantio de outra safra consecutiva (geralmente na primavera). Logo, ao comparar os resultados do ano-agrícola 2019-2020 e 2020-2021, com os apurados no ano-calendário 2020 e 2021, observa-se que seus lançamentos ocorreram respectivamente no ano-exercício 2021 e 2022.

Marion (2020, online), em seu artigo nos relata “considera-se ano agrícola o término da colheita, e a nova safra é normalmente iniciada no início da colheita da safra subsequente”. Contudo, é comum que haja estoque de grão para venda futura, armazenado da safra anterior que não foi vendido antes do final ou ao término da colheita. Esse método é utilizado para tentar assegurar um valor maior pelo preço da saca de soja.

A lei da oferta e da procura reflete diretamente nos preços negociados, sendo também influenciados pela cotação da moeda americana (o dólar). Geralmente comercializa-se uma parte da colheita para arcar com os gastos da produção do exercício, logo se armazena o restante da safra para assegurar melhores preços para venda. Marion (2020, online), nos relata que “os estoques da safra anterior que não foram vendidos antes do término da safra são considerados estoques de passagem. Ora, não existe melhor momento para medir o resultado do período, senão logo após a colheita e sua respectiva comercialização”.

Marion (2020, online) afirma que “não há lógica para se esperar 6, 8 ou mais meses até o final do ano (se a colheita for no início do ano) para mensurar o resultado (lucro ou prejuízo) da safra agrícola”. É preciso conhecer se determinado plantio gerou saldo positivo ou negativo ao término da respectiva colheita. Por isso, o produtor precisa ficar atento e possuir bom controle sobre suas vendas e receitas para que realize suas declarações ao fisco de acordo com os anos fiscais, evitando sanções por equívoco de períodos e safras, contudo reconhecendo seus resultados efetivos.

2.2 CONTABILIDADE DE CUSTOS

A contabilidade de custos possui notável importância dentro das empresas, uma vez que ao se apurar os custos de produção é possível utilizá-lo para tomadas de decisões, auxiliando gestores na administração dos negócios e nas estratégias elaboradas para atingir as metas estabelecidas ou preestabelecidas. Martins (2008, p. 21) destaca que:

A contabilidade de custos tem duas funções relevantes: o auxílio ao Controle e a ajuda às tomadas de decisões. No que diz respeito ao Controle sua mais importante missão é fornecer dados para o estabelecimento de padrões, orçamentos e outras formas de previsão e, num estágio imediatamente seguinte, acompanhar o efetivamente acontecido para comparação com os valores anteriormente definidos.

Os relatórios gerados a partir da contabilidade possibilitará ao gestor maior controle sobre gastos e as despesas geradas no plantio. Para isso é necessário que o profissional responsável tenha conhecimento e entendimento das técnicas contábeis e suas terminologias utilizadas, Martins (2008, p. 24-26) apresenta as seguintes definições das nomenclaturas utilizadas:

Gasto – Compra de um produto ou serviço qualquer, que gera sacrifício financeiro; Desembolso– Pagamento resultante da aquisição do bem ou serviço; Investimento– Gasto ativado em função de sua vida útil ou de benefícios atribuíveis a futuro(s) período(s); Custo– Gasto relativo a bem ou serviços utilizados na produção de outros bens ou serviços; Despesa – Bem ou serviço consumido direta ou indiretamente para obtenção de receitas; Perda – Bem ou serviço consumidos de forma anormal e involuntária .

Para estimativa dos custos controláveis, foi levantado os principais dispêndios que envolvem a produção e consumos variáveis para elaboração de relatórios contábeis e gerenciais, expressando todos os valores incorridos ao processo produtivo no curto prazo. Em relação aos dispêndios variáveis, Crepaldi (2016, p. 174), apresenta a seguinte definição:

São recursos aplicados e/ ou consumidos a curto prazo, incorporando-se totalmente ao produto. Resultam da soma dos gastos com insumos (sementes, defensivos, fertilizantes e medicamentos), serviços em geral prestados por mão de obra braçal, técnica e administrativas, serviços de máquinas e equipamentos.

Com a possibilidade da apuração dos custos há probabilidade de minimizar seus gastos e despesas, gerando maior produtividade e bons resultados. Marion e Segatti salientam que “seu objetivo é produzir mais com menos recursos e para isso necessita de informações para avaliar, controlar e decidir.” (MARION; SEGATTI, 2005, p. 4).

Os custos e despesas separados podem gerar expectativas de seus impactos dentro do ciclo de produção, com essas informações devidamente computadas torna-se possível auxiliar os gestores quanto as estratégias a ser seguida para redução desses desembolsos. Com relação a esses desembolsos, Ribeiro (2018, p. 19), diz que “a despesa vai para o resultado, enquanto o custo vai para o produto”, logo a despesa não será recuperada, enquanto o custo sim, no seu momento de venda.

Para Crepaldi (2016, p. 54) “todas essas informações devem estar de forma clara e objetiva, com o intuito de abastecer o empresário rural com as instruções corretas e capaz de ajudá-lo no bom desempenho do agronegócio” a observação da fundamentação do autor dará maior segurança diante das tomadas de decisões quanto as estratégias de plantio, negociação e vendas.

Com a aplicação das técnicas contábeis, identifica-se os custos da empresa e seus custos com plantio em todos os setores e áreas da entidade, que munida dos relatórios gerenciais poderão ter maior segurança e confiabilidade diante dos resultados apresentados, para tomada de decisão mais assertiva.

2.3 CONTABILIDADE GERENCIAL

A contabilidade gerencial tem finalidade de propiciar dados confiáveis e relatórios precisos na análise dos resultados. Crepaldi (2014, p. 6), define a “Contabilidade Gerencial é o ramo da Contabilidade que tem por objetivo fornecer instrumentos aos administradores de empresa que os auxiliem em suas funções gerenciais”. Propiciando uma supervisão mais assertiva e com sistema gerencial condizente para o controle dos recursos aplicados na empresa. A importância do controle, acompanhamento dos procedimentos no dia a dia fazem a diferença nas tomadas de decisão dentro e fora das empresas rurais, podendo refletir no rendimento da empresa. Um sistema de informação gerencial eficiente e eficaz otimiza o uso dos recursos econômicos e permite um controle adequado do consumo de insumos. De acordo com Crepaldi (2014, p. 2):

Os gestores necessitam de informações de custos e lucratividade de suas linhas de produtos, segmentos do mercado e de cada produto e cliente. Necessitam de um sistema de controle operacional que acentue a melhoria de custos, de qualidade e de redução de tempo de processamento das atividades desenvolvidas por seus funcionários.

Os relatórios gerenciais embasam o conhecimento e a interpretação do gestor, assessorando nos planejamentos e na organização dos processos estratégicos com eficiência, eficácia e efetividade. Com uma visão sobre o negócio e sua produção, minimiza-se o risco no uso de informações que podem incorrer em estratégias deficientes ao setor produtivo.

Para Crepaldi (2016, p. 63):

A tarefa de gerar informações gerenciais que permitam a tomada de decisão, com base em dados consistentes e reais, é uma dificuldade constante para os produtores rurais. O administrador de um empreendimento tem a necessidade de saber onde e de que forma estão aplicando seus recursos e qual está sendo o retorno financeiro obtido.

A necessidade na coleta de informações precisas no setor agrícola, se faz relevante uma vez que não depende apenas de cenários econômicos, mas também, de fatores climáticos que devem ser levados em consideração, motivo pelo qual é imprescindível conhecer seu negócio e ter em mãos seus resultados.

Sabendo traçar o modelo ideal de controle e ao mesmo tempo utilizando os recursos tecnológicos atuais, o produtor deixará de ter a geração de informações gerenciais como um problema e passará a ter nelas o suporte necessário para suas dificuldades de tomada de decisões administrativas (CREPALDI, 2016, p. 65).

Conhecer e entender o segmento produtivo, munido de informações reais, e acompanhando o mercado de atuação, possibilitará investimentos em novas tecnologias e, a entrega de um serviço contábil de maior e melhor precisão, projetando sua produção e empresa para a excelência. Para determinadas atividades rurais ou de profissionais liberais, é facultativo a contabilização da empresa pelo Regime de Caixa ou de Competência, porém independente da forma, deve-se manter as contas organizadas para otimizar a gestão financeira.

Especificamente na exploração do segmento agrícola, Marion (2014, p.7) apresenta que:

No Brasil, prevalece a exploração na forma de pessoa física, por ser menos onerosa que a de pessoa jurídica, além de proporcionar mais vantagens de ordem fiscal, principalmente em relação a pequenas atividades.

As pessoas físicas tidas como pequeno e médio produtor rural não precisam, para fins de Imposto de Renda, fazer escrituração regular em livros contábeis e podem utilizar apenas um livro-caixa e efetuar uma escrituração simplificada.

As empresas de forma geral, utilizam em suas apurações o regime de competência, onde “as receitas e as despesas devem ser incluídas na apuração do resultado do período em que ocorrerem, sempre simultaneamente, quando se correlacionarem, independente de recebimento ou pagamento” (RIBEIRO, 2009, p. 247). As demais atividades facultadas a adoção do regime de caixa devem observar alguns requisitos, dentre os quais:

As regras básicas para a contabilidade por esse regime são:

A receita será contabilizada no momento do seu recebimento, ou seja, quando entrar dinheiro no caixa (encaixe).

A despesa será contabilizada no momento do pagamento, ou seja, quando sair dinheiro do caixa (desembolso).

Assim, o lucro será apurado subtraindo-se toda a despesa paga (saída de dinheiro do caixa) da receita recebida (entrada de dinheiro do caixa) (MARION, 2007, p. 79).

A fazenda objeto de estudo utiliza-se do regime de caixa, uma vez que essa apuração é possível devido ao fato de explorar a atividade agrícola em forma de condomínio de pessoas físicas, dispondo desse benefício para gerir seu negócio. Quando a atividade rural é realizada por pessoa física, e a receita bruta atinge o limite estabelecido, o produtor tem a obrigatoriedade de realizar a escrituração do livro-caixa seguindo as regras e o manual disponibilizado no site da Receita Federal.

3 METODOLOGIA

O estudo de caso teve como objetivo analisar os demonstrativos financeiros do plantio de soja da Fazenda Nova Esperança, nas safras 2019-2020 e 2020-2021, com base nas informações do ano-agrícola de gastos e ganhos, desvinculados dos resultados apurados no ano- calendário. Com enfoque nas demonstrações contábeis e na construção dos relatórios gerenciais, foi possível desassociar a apuração fiscal, permitindo a comparação dos resultados do plantio e da colheita da mesma safra do cultivo de soja.

Gil (2002, p. 54) evidencia que:

O estudo de caso é uma modalidade de pesquisa amplamente utilizada nas ciências biomédicas e sociais. Consiste no estudo profundo e exaustivo de um ou poucos objetos, de maneira que permita seu amplo e detalhado conhecimento, tarefa praticamente impossível mediante outros delineamentos já considerados.

Metodologicamente, a pesquisa possui natureza aplicada tendo em vista a possível utilização dos resultados em um caso concreto de uma empresa real, agregando eficiência e eficácia as atividades praticadas na gestão dos dados apurados no plantio e colheita da soja.

Há muitas razões que determina a realização de uma pesquisa. Podem, no entanto, ser classificadas em dois grandes grupos: razões de ordem intelectual e razões de ordem prática. As primeiras decorrem do desejo de conhecer pela própria satisfação de conhecer. As últimas decorrem do desejo de conhecer com vistas a fazer algo de maneira mais eficiente ou eficaz (GIL, 2002, p. 17).

Primando pela pesquisa de ordem prática e intelectual, quanto aos objetivos, os métodos possuem característica descritiva e exploratória. Segundo Zikmund (2000 apud Oliveira, 2011, p. 21), “os estudos exploratórios, geralmente, são úteis para diagnosticar situações, explorar alternativas ou descobrir novas ideias”, foi apurado os custos de produção no plantio agrícola a fim de minimizá-los na produção, reduzindo ou readequando os custos que incidem durante todo o processo.

A pesquisa possui a base teórica bibliográfica ou de fontes secundárias, que Gil (2002, p. 44), apresenta a partir do seguinte conceito: “a pesquisa bibliográfica é desenvolvida com base em material já elaborado, constituído principalmente de livros e artigos científicos”. Em consonância com o estudo de caso, onde foram analisados dados reais de uma empresa ativa, com balanço patrimonial e números verídicos dos anos-safra 2019-2020 e 2020-2021, houve a necessidade de fundamentações por meio das literaturas da área.

A coleta de dados ocorreu a partir de fontes primárias da pesquisa documental, com anotações do gestor da fazenda, através de relatórios, resumos de pedidos, notas fiscais, e por meio das demonstrações contábeis apresentadas pela empresa.

A característica da pesquisa documental é tomar como fonte de coleta de dados apenas documentos, escritos ou não, que constituem o que se denomina de fonte primárias. A pesquisa bibliográfica, ou de fontes secundarias, abrange toda a bibliografia já tornada pública em relação ao tema de estudo (MARCONI; LAKATOS, 2019, p. 190- 200).

Considerando que a pesquisa discorreu sobre a atividade e apuração dos custos, abordou também a categoria mista, isto é, qualitativa e quantitativa, que apesar de não utilizar dados estatísticos, fez uso de dados reais mensuráveis ou quantificáveis para leitura das informações e geração do conhecimento pretendido. De acordo com Gressler (2004, p. 43), “a abordagem quantitativa tem, em princípio, a intenção de garantir a precisão dos resultados, evitar distorções de análise e interpretação”.

A abordagem qualitativa […] não emprega instrumentos estatísticos como base do processo de análise. Essa abordagem é utilizada quando se busca descrever determinado problema, não envolvendo manipulação de variáveis e estudos experimentais (GRESSLER, 2004, p. 43).

Dessa forma, da coleta de dados para o desenvolvimento da pesquisa, utilizou-se de demonstrações contábeis, planilhas com anotações, formulários de apontamento das distribuições de insumos para a lavoura, bem como todas as informações de custos e despesas que envolveram os processos de plantio da soja nos anos-safras de 2019-2020 e 2020-2021.

4 ANÁLISE E DISCUSSÃO DOS RESULTADOS

A apuração dos custos na lavoura, consiste em um processo de levantar todos os gastos incorridos durante a preparação do solo para o plantio, estendendo-se até a colheita e armazenamento do produto. Neste cômputo é necessário que o gestor conheça todas as fases do processo de produção e suas peculiaridades, demonstrando como o investimento está sendo aplicado, qual processo apresenta maior custo e qual é o retorno obtido.

A partir dessas informações, confrontando o investimento realizado e os resultados do processo produtivo, é possível apurar os lucros ou prejuízos das receitas, custos e despesas da mesma safra, considerando que o ano-agrícola é diferente do ano-exercício para apuração dos resultados. Pois parte dos custos estão alocados no ano-exercício anterior e o restante, no mesmo exercício social da receita, a depender do período de plantio, colheita e venda.

Munidos de relatórios devidamente verificáveis e confiáveis, os gestores podem planejar, direcionar, executar, controlar, tomar decisões ou até mesmo mudar estratégias para os resultados esperados. No confronto dos gastos e ganhos da mesma safra, usou-se na pesquisa somente informações do ano-agrícola, desvinculando do ano-calendário que tem início em 01 de janeiro e finaliza em 31 de dezembro. Para Marion (2014, p. 5):

A apuração de resultado, quando realizada logo após a colheita e a comercialização, contribui de forma mais adequada na avaliação do desempenho da safra agrícola; não há por que esperar meses para se conhecer o resultado que é tão importante para a tomada de decisões, sobretudo a respeito do que fazer no novo ano agrícola.

Considerando os demonstrativos financeiros do ano-agrícola da Fazenda Nova Esperança, situada no município de Costa Rica – MS, referentes a safra de 2019-2020 e 2020- 2021, analisou-se os custos e despesas de produção na cultura de soja, desvinculados do ano- calendário. A fazenda possui outras fontes de renda com diversificação no plantio de outras culturas, contudo, a pesquisa delimitou o estudo apenas na apuração dos custos da cultura de soja, não considerando receitas e despesas incorridas em outras safras.

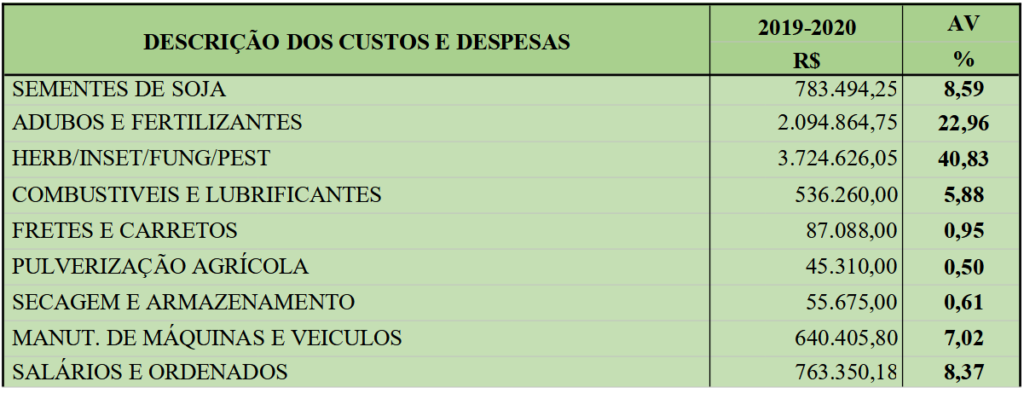

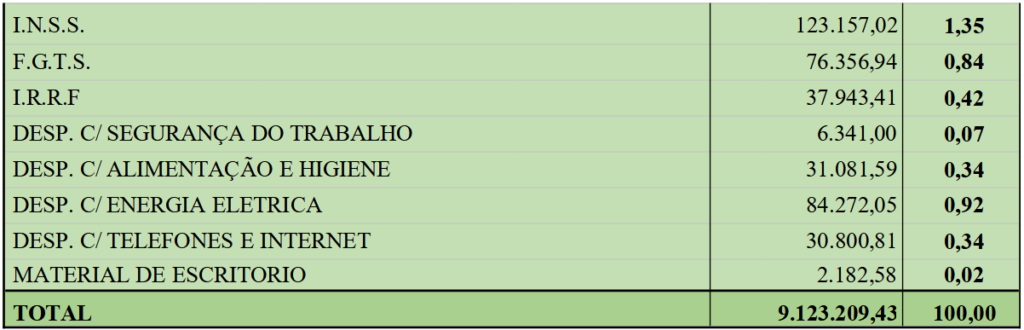

O Quadro 1 demonstra os custos incorridos na safra 2019-2020, identificando o agrupamento das contas que expressam maior gasto gerado durante todo o processo de produção, desde a preparação do solo até a colheita do grão. As contas de adubos e fertilizantes, herbicidas, inseticidas, fungicidas e pesticidas, são as contas que apresentam maior relevância, representando cerca de 63,79% dos custos.

Os custos com sementes, que é o grão que vai germinar e produzir a soja, giram em torno de 8,59%, representando um percentual bem aquém da porcentagem dos grupos dos adubos, fertilizantes e defensivos agrícolas que sozinhos equivalem a mais da metade dos gastos para o cultivo da lavoura oleaginosa.

Custos com salários e ordenados, acrescidos dos encargos trabalhistas de INSS, FGTS e IRRF, também são superiores aos dispêndios de sementes com percentuais representativos de 10,98%, ou seja, a “matéria-prima principal” da lavoura de soja, acaba se tornando secundária frente aos gastos para a geração do produto final, conforme apresentados a seguir.

Quadro 1– Resumo dos custos ano-safra 2019-2020

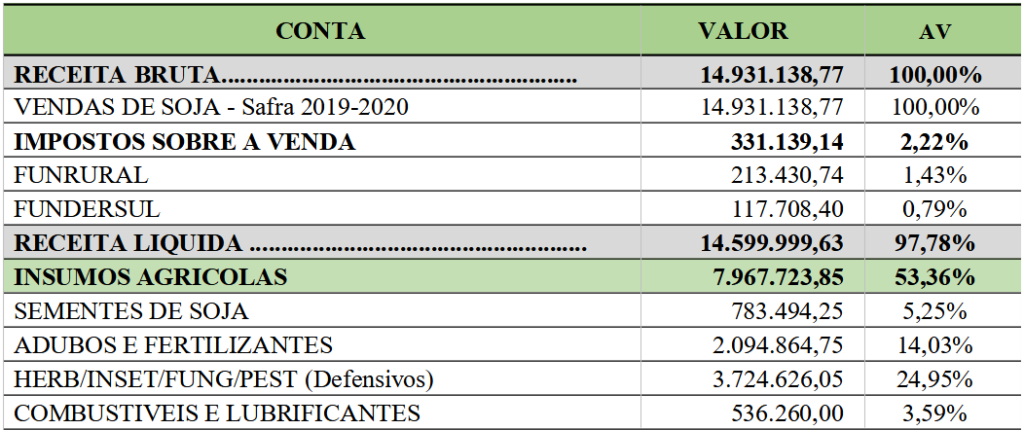

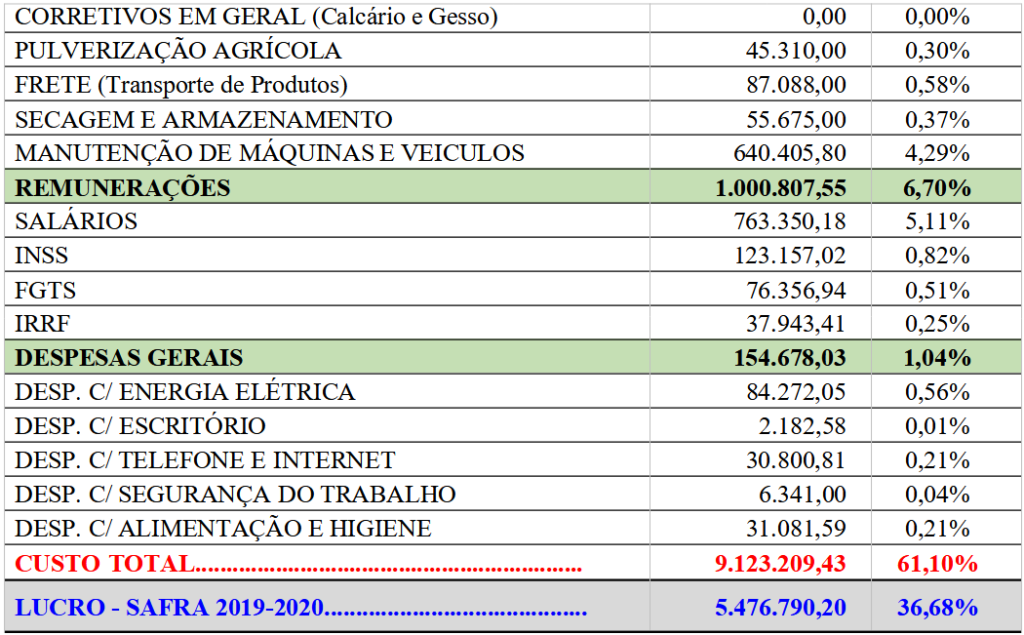

Para confrontar os custos e despesas do plantio das safras 2019-2020 e 2020-2021 com as receitas do ano-agrícola (ou ano-safra), foram apropriados na Tabela 1, apenas os custos ocorridos na atividade principal da fazenda para o plantio de soja, sendo excluídas todas as receitas das atividades secundárias e seus respectivos custos e despesas não relacionadas ao cultivo da safra pesquisada. A Demonstração do Resultado refere-se ao ano-agrícola de 2019- 2020, onde os resultados, lucros ou prejuízos são oriundos do plantio iniciado no ano 2019 e finalizado na colheita do produto no ano subsequente, ou seja, em 2020.

Marion (2014, p. 4), explica que “ao término da colheita e, quase sempre, da comercialização dessa colheita, temos o encerramento do ano agrícola. Ano agrícola é o período em que se planta, colhe e, normalmente, comercializa a safra agrícola”. Considerando que algumas empresas rurais, preferem armazenar a safra para negociá-la a preços mais atrativos em data oportuna, considerar-se-á como ano-agrícola, o término da colheita (MARION, 2014). Dessa forma, a partir do rateio e apropriação dos custos e despesas, a Tabela 1 desassocia a apuração do ano-calendário para evidenciar o resultado do ano-agrícola, confrontando os gastos e ganhos referentes a safra de soja 2019-2020.

Tabela 1– Demonstração do resultado do ano-safra 2019-2020

Na Tabela 1 expõe-se o refinamento das informações de forma extracontábil com a apuração do custo e da receita da safra 2019-2020, diferentemente do entregue ao fisco. Conforme demonstrativo financeiro do exercício 2021, a receita líquida é de R$ 14.599.999,63, as despesas somam R$ 10.504.503,40, e o lucro anual antes dos impostos foram de R$ 4.095.496,23. A diferença entre o valor apresentado na tabela e o descrito anteriormente, ocorre devido a fração da colheita da safra anterior e gastos gerados da safra seguinte.

O Quadro 2 apresenta o custo do ciclo seguinte ao 2019-2020, isto é, do novo plantio da safra 2020-2021. Assim como no Quadro 1, foram rateados os custos e reconhecidos somente os gastos referentes ao cultivo da safra de soja, desconsiderando os dispêndios com outras culturas. Conforme análise vertical (AV), os adubos e fertilizantes e os herbicidas, inseticidas, fungicidas e pesticidas mantiveram resultados semelhantes na comparação à safra anterior, com proporções de 22,96% – 21,85% e 40,83% – 40,35%, respectivamente.

No resumo dos custos, os gastos com sementes representavam o terceiro maior investimento no plantio 2019-2020 (8,59%), passando a representar a quinta posição na análise vertical da safra 2020-2021 (7,30%). O investimento no grão foi inferior ao montante de despesas com salários e ordenados (8,39%) e manutenção de máquinas e veículos (8,05%).

Em consonância a esses resultados, podemos destacar a conta com segurança do trabalho que apresentou uma variação de 402,72%, comparado ao ano anterior, justificado pelo projeto de implantação e adequações de itens de segurança do trabalho, equipamentos de proteção individual – EPI, uniformes, treinamentos para conscientização e prevenção de acidentes no trabalho. As contas de gastos com alimentação e higiene apresentam uma variação de 51,52% (AH), por conta do reajuste nos preços dos alimentos e pela melhoria na qualidade das refeições servidas.

Complementar a análise vertical (AV) sobre os percentuais de participação dos gastos dentro do montante total, apresenta-se no Quadro 2 a análise horizontal (AH) que demonstra a evolução dos gastos no decorrer do biênio, como por exemplo, o aumento nos custos de aproximadamente 19,22%. No ano 2020-2021, registra-se um aumento de preços dos insumos utilizados na safra, corretivos aplicados no solo (que no ano anterior não constam registros), salários e entre outros fatores.

Quadro 2– Resumo dos custos da safra 2020-2021

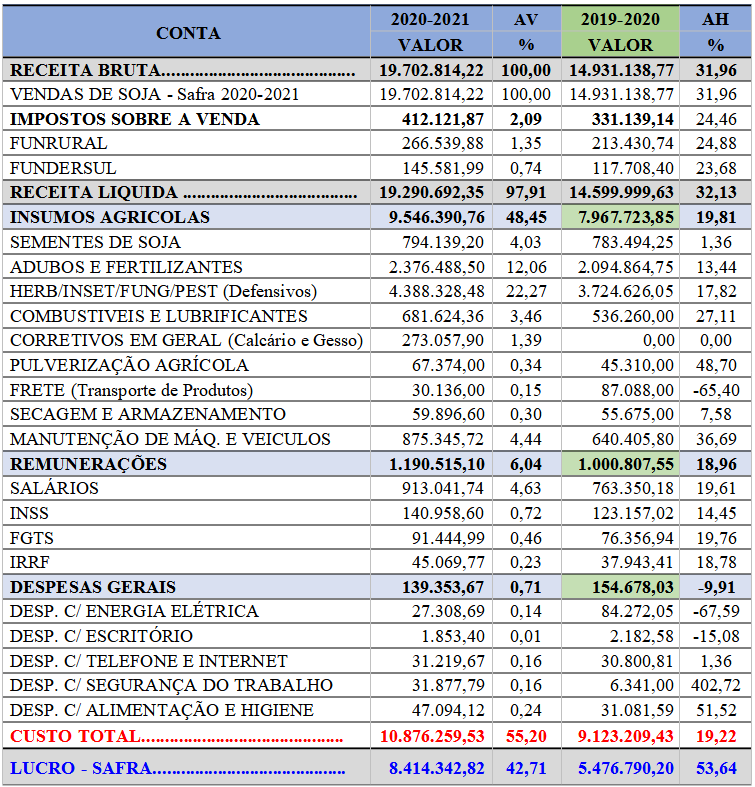

Para confrontar os custos e despesas do plantio da safra 2020-2021 com as receitas do ano-agrícola (ou ano-safra), assim como na Tabela 1, foram apropriados na Tabela 2 apenas os resultados safra 2020-2021. A Demonstração do Resultado refere-se ao ano-agrícola de 2020- 2021, com resultados do plantio realizado no ano 2020 e colheita em 2021, desvinculando a

apuração do ano-calendário para evidenciar o resultado do ano-agrícola, confrontando os gastos e ganhos referentes a safra de soja 2020-2021.

Em razão do considerável aumento na receita apresentado na Tabela 2, há necessidade de se fazer uma ressalva quanto ao preço de venda, visto que de um período para outro podem sofrer variações consideráveis. Com relação ao valor de mercado na comercialização de grãos, uma vez que sua negociação acompanha a cotação do dólar e a variação na bolsa de Chicago, o que influencia sobremaneira os preços de compra e venda, justificando o resultado obtido.

Tabela 2 – Demonstração do resultado ano-safra 2020-2021

Com relação à Demonstração Contábil entregue ao fisco do ano-exercício 2022, ano- calendário 2021, foi informado a receita líquida de R$ 16.442.083,73, despesas de R$ 12.098.849,09, com lucro anual antes dos impostos de R$ 4.343.234,64. Observa-se que a receita líquida da safra 2020-2021 de R$ 19.290.692,35, deu-se em razão da empresa não vender toda a safra na época da colheita, permanecendo com um saldo em estoque que foi negociado no ano posterior para recebimento em janeiro de 2022.

Considerando os dispostos nas Tabelas 1 e 2, é possível confrontar as receitas e os custos de cada safra, assim ressaltando que a área produtiva não se altera de uma safra para a outra, nota-se que mesmo com alteração dos valores dos custos de produção, a fazenda também obteve uma receita maior se comparado a safra 2019-2020. No entanto observa-se que os custos da safra 2019-2020 representam 61,10% com relação a sua receita apurada, já na safra 2020-2021 os custos representam cerca de 55,20% também em comparação a sua receita.

Comparando os resultados do ano-agrícola pesquisado, com os apurados no ano- calendário 2020 e 2021, declarados no ano-exercício 2021 e 2022, observa-se que a venda de soja de um ano para o outro obteve aumento de 31,96% com relação à safra 2019-2020 e ao analisar o lucro é possível identificar percentual de 53,64% sobre a produção 2021-2022. Contudo existem divergências entre a apuração do ano-agrícola para o ano-exercício, sendo que o primeiro servirá para controle gerencial e o segundo atenderá as exigências do fisco.

Os resultados auferidos demonstram divergências significativas na apuração do ano- agrícola x ano-calendário, tendo em vista que a receita de uma safra anterior está vinculada com os custos da safra seguinte, diferentemente do que foi apurado de forma extracontábil. Nesse período de safra 2019-2020 e safra 2020-2021 a pandemia impactou significativamente nos preços dos insumos com reflexos na comercialização do grão.

5 CONSIDERAÇÕES FINAIS

Com desenvolvimento do agronegócio, a Contabilidade Rural surge para proporcionar ao empreendedor informações reais quanto a atividade explorada, possibilitando maior assertividade no planejamento agrícola, visando o lucro estimado e os reflexos gerados em seu patrimônio. Independente do segmento, o gestor precisa constantemente acompanhar todos os processos incorridos na empresa, desde a compra dos insumos até a venda final do produto.

Discorrer sobre os procedimentos adotados no desenvolvimento da produção agrícola e a apuração de seus custos demonstram certa complexidade, considerando a sazonalidade e os desafios do setor, que vão desde as estratégias para o plantio, o clima, legislações de temporalidade até o controle de pragas. Ao contrário de outras produções industriais, cuja produção e comercialização possuem equidade ao longo dos 12 meses, a produção agrícola carece desses fatores essenciais para obter uma colheita de sucesso.

No estudo de caso, o cultivo de soja é a atividade principal e de maior rentabilidade na Fazenda Nova Esperança, e a análise dos resultados de plantio e colheita refletirá de forma direta em estratégias e tomadas de decisões. Conhecer a apuração de custo real desta cultura, poderá auxiliar a gestão para o crescimento do agronegócio. Portanto é preciso identificar os gastos controláveis e não controláveis, tornando possível comparar os investimentos, reduzir os desembolsos e apurar os resultados sem impactar na qualidade final do produto.

Para pesquisa, a coleta de dados primários teve início através de relatórios e documentos oficiais disponibilizados pela empresa. Diante das informações, foi necessário separar os documentos, filtrando somente aqueles que pertenciam a cultura de soja, de acordo com ano- agrícola, após foram elaboradas planilhas para apurar o saldo de cada conta e o valor total da safra, sendo também realizado uma análise vertical e horizontal.

Ao analisar os demonstrativos financeiros do plantio de soja da fazenda situada no município de Costa Rica – MS, safras 2019-2020 e 2020-2021, quando comparado entre as safras do ano calendário 2020 e 2021, nota-se que houve um aumento da receita líquida em valor monetário de R$ 4.690.692,72. Contudo, a conta de maior impacto que são os defensivos agrícolas, possuem uma variação mínima em percentual de desembolso total, mantendo a porcentagem de aproximadamente 40%, para ambos períodos.

Levando-se em consideração que a fazenda utiliza a mesma área de produção em todos os plantios, os gastos com sementes, adubos e fertilizantes do ano-agrícola 2020-2021 equivalem a R$ 3.170.627,70, valor este que está lançado no ano-calendário 2020, junto com a receita da safra anterior, impactando no lucro onde as demais contas possuem partes contabilizadas nos dois anos-calendários.

Apurar os custos de produção das safras de forma separada do ano-calendário, possibilita ao gestor confrontar os gastos e os ganhos em seus respectivos plantios, e assim planejar-se para as próximas culturas otimizando as estratégias e buscando maior assertividade no cultivo do grão. Comparar o resultado das safras agrícolas, independente do ano-calendário ou ano-base, evidencia o quanto cada processo combinado de recursos humanos, materiais, tecnológicos e financeiros refletiu no lucro de cada período.

Por exigências fiscais, nas culturas temporárias, em especial nesse segmento do cultivo de soja, grande parte dos custos são contabilizados em períodos distintos da própria receita, em razão do plantio que se inicia na primavera e a colheita que ocorre em meados de abril do ano seguinte. Entretanto, apesar da diferença do ano-agrícola (ano-safra) do ano-calendário (ano- base) e ano-fiscal, foi possível verificar resultado positivo no lucro total de 53,64% na AH.

Considerando todo o ciclo do plantio até a colheita, e as apurações do ano-agrícola x ano-calendário, encontra-se divergências no resultado do ano-safra 2019-2020. No comparativo do ano-agrícola, o lucro perfaz o equivalente a R$ 5.476.790,20, enquanto o ano-base possui declarado o valor fiscal de R$ 4.095.496,23, respeitando o ano-calendário de 01 de janeiro a 31 de dezembro de 2020. Este último segue a legislação do imposto de renda, onde estão contabilizadas o confronto das receitas da safra anterior e parte dos seus gastos, assim como os custos iniciais da cultura seguinte.

Na safra 2020-2021, a Fazenda Nova Esperança apresentou lucro líquido extra contábil no ano-agrícola de R$ 8.414.432,82. Nessa modalidade foram considerados os estoques de grãos comercializados no ano de 2022. É comum nesse segmento manter o grão armazenado, buscando assegurar melhores preços para venda em razão da oferta e a procura.

Para o fisco, nas informações ocorridas no ano de 2021 e declaradas em 2022, não são consideradas a receita dessa venda em razão do reconhecimento da soja apenas como estoque no Balanço Patrimonial e balancetes de verificação. Por isso, o saldo informado contabilmente é de um rendimento bruto de R$ 4.343.234,64, valor este que destoa significativamente do analisado na pesquisa. Para o ano de 2022, parte da receita será da venda de estoque anterior 2020-2021 e parte do plantio 2021-2022, isto é, causando uma mescla de gastos e ganhos de três culturas distintas para atender aos prazos legais.

Em suma, o gestor necessita de relatórios confiáveis que o auxiliem nos planejamentos e tomadas de decisões, mas estes não atendem o que a legislação estabelece, por isso é importante manter em ordem tanto a contabilidade fiscal, quanto a contabilidade gerencial. A pesquisa demonstra que existem divergências significativas na forma de apurar os resultados, com valores vultosos no confronto dos investimentos aplicados, como é o caso da safra 2020- 2021 (diferença de R$ 4.071.198,18). Em situações analisadas na modalidade fiscal, o custo do plantio seguinte é absorvido pela receita da safra anterior, impossibilitando confrontar os dispêndios gerados com a própria receita realizada.

REFERÊNCIAS

CREPALDI, Silvio Aparecido. Contabilidade Rural: uma abordagem decisorial. 8. ed. São Paulo: Atlas, 2016.

CREPALDI, Silvio Aparecido; CREPALDI, Guilherme Simões. Contabilidade Gerencial: teoria e prática. 7. ed. São Paulo: Atlas, 2014.

CONAB – Companhia Nacional de Abastecimento. Calendário de Plantio e Colheita de Grãos no Brasil 2019.s/d. Disponível em: https://webcache.googleusercontent.com/search?q=cache:unvSaPN4SBEJ:https://www.conab. gov.br/outras- publicacoes/item/download/28424_34d371f808b23d9bd37b9101c8ed5094&cd=14&hl=pt- BR&ct=clnk&gl=br. Acesso em: 30 de out. de 2022

CONAB – Companhia Nacional de Abastecimento. Calendário de Plantio e Colheita de Grãos no Brasil 2020.s/d. Disponível em: https://webcache.googleusercontent.com/search?q=cache:OFfXNbkuK9QJ:https://www.cona b.gov.br/institucional/publicacoes/outras-publicacoes/item/download/36427_9534db174ba2bcddb8bad4be22818839&cd=3&hl=pt- BR&ct=clnk&gl=br. Acesso em: 30 de out. de 2022.

COUTO, Marcela. O que é contabilidade: tudo o que o empreendedor precisa saber. Nuvemshop. [São Paulo], out. de 2022. Disponível em: https://www.nuvemshop.com.br/blog/o-que-e- contabilidade/#:~:text=Contabilidade%20%C3%A9%20o%20conjunto%20de,o%20cumprim ento%20das%20normas%20fiscais. Acesso em: 30 de out. de 2022.

GIL, Antônio Carlos. Comoelaborarprojetosdepesquisa. 4. ed. São Paulo: Atlas, 2002

GRESSLER, Lori Alice. Introdução a Pesquisa: projetos e relatórios. 2. ed. São Paulo: Loyola, 2004. 295 p.

MARCONI, Marina de Andrade; LAKATOS, Eva Maria. Fundamentos de MetodologiaCientifica. 8. ed. São Paulo: Atlas, 2019. 346 p.

MARION, Jose Carlos. Contabilidade Básica. 8. ed. 2ª reimpr. São Paulo: Atlas, 2007. MARION, Jose Carlos. ContabilidadeBásica. 10. ed. 2ª reimpr. São Paulo: Atlas, 2009.

MARION, Jose Carlos. Contabilidade Rural: contabilidade agrícola, contabilidade da pecuária, imposto de renda – pessoa jurídica. 14. ed. São Paulo: Atlas, 2014.

MARION, Jose Carlos. Contabilidade rural e ano agrícola x exercício social. Gen.Negócios&Gestão, São Paulo, 20 de mar. 2020. Disponível em: https://gennegociosegestao.com.br/contabilidade-rural-ano-agricola/. Acesso em: 16 de out. 2022.

MARION, Jose Carlos; SEGATTI, Sonia. Gerenciando custos agropecuários. Custos e Agronegócios on line, v. 1, n. 1, p. 2-8, 2005. Disponível em: http://www.custoseagronegocioonline.com.br/numero1v1/Gerenciando_custos.pdf. Acesso em: 24 de abr. 2022.

MARTINS, Eliseu. ContabilidadedeCustos. 9. ed. 8ª reimpr. São Paulo: Atlas, 2008.

OLIVEIRA, Maxwell Ferreira de. Metodologia científica: um manual para a realização de pesquisas em Administração. Catalão: UFG, 2011. 72 p. Disponível em: https://files.cercomp.ufg.br/weby/up/567/o/Manual_de_metodologia_cientifica_-_Prof_Maxwell.pdf. Acesso em: 18 de mar. 2022.

RFB – Receita Federal do Brasil. Imposto de Renda: Como fazer a declaração – O que é exercício e ano-calendário? [BRASÍLIA]: 19 de out. 2022 atual. Disponível em: https://www.gov.br/receitafederal/pt-br/acesso-a-informacao/perguntas-frequentes/dirpf/. Acesso em: 24 de out. de 2022.

REVISTA RURAL. Brasil é o maior produtor e exportador de soja, café e carne bovina. RevistaRural,São Paulo, 02 de jun. 2021. Disponível em: https://www.revistarural.com.br/2021/06/02/brasil-e-o-maio-produtor-e-exportador-de-soja- cafe-e-carne-bovina/. Acesso em: 05 de jun. 2022.

RIBEIRO, Osni Moura. Contabilidade básica. 2. ed. São Paulo: Saraiva, 2009.

RIBEIRO, Osni Moura. Contabilidade de Custos. 10. ed. São Paulo: Saraiva, 2018.

¹E-mail: 082.532@alunos.unigrancapital.com.br Graduando em Ciências Contábeis pelo Centro Universitário Unigran Capital

Campo Grande – MS

²E-mail: 082.436@alunos.unigrancapital.com.br Graduando em Ciências Contábeis pelo Centro Universitário Unigran Capital

Campo Grande – MS

³E-mail: lucirlene.maciel@unigran.br Mestre em Administração pela Universidade Federal de Mato Grosso do Sul (UFMS) Homenageada na Câmara dos Vereadores pela Publicação na Revista UNESP – Marília e Valorosa Contribuição do Artigo Científico “Desvelando a Lei de Execução Penal: uma análise crítica sob a perspectiva da aplicabilidade na agroindústria frigorífica”.

Curso de Extensão em IFRS e NIAs pela Fundação Instituto de Pesquisas Contábeis,

Atuariais e Financeiras (FIPECAFI). Pós-Graduação em Controladoria e Gestão Tributária pelo Instituto Nacional de Estudos e Pesquisas Tributárias (INPET – UNAES) Pós Graduação em Gestão Financeira e Análise de Custos (Faculdade Metropolitana) Graduação em Ciências Contábeis pelo Centro Universitário Campo Grande (UNAES) Professora no Centro Universitário Unigran Capital (UNIGRAN)

Servidora Pública no Estado de Mato Grosso do Sul