CAST FLOW: DECISION MAKING IN MICROENTERPRISE

REGISTRO DOI: 10.5281/zenodo.8166494

Bárbara do Carmo Pereira1

Maria Eduarda Lazarin de Godoy2

Samara Freitas Silva3

Claudia Rangel Correa4

Resumo

O país se encontra em uma situação em que milhões de profissionais estão desempregados ou informalizados, desta forma o empreendedorismo ganhou um destaque não apenas como alternativa do desemprego, mas também como uma forma das pessoas terem seus sonhos de empreendedores materializados. Os microempresários proporcionam uma série de benefícios sociais, econômicos e tecnológicos, no desenvolvimento de suas atividades. De acordo com Longenecker, Moore e Pett (1997, p. 3), “Os empreendedores são os herois populares da moderna vida empresarial”. Desta forma, deve-se ressaltar que a gestão financeira é uma das áreas mais importantes da administração, sendo a chave para o sucesso de qualquer microempresa. De acordo com McMahon et al. (1993) a definição de gestão financeira é com base na mobilização e uso de fontes de recursos, ou seja, a gestão financeira levanta os fundos para financiar os ativos e as atividades exercidas pela empresa, mas asseguram de que os fundos sejam utilizados de forma eficaz e eficiente, para que seja atingido o objetivo da empresa. Para que a empresa flua e chegue aos objetivos traçados pela gestão financeira, é necessário utilizar o orçamento empresarial, o qual serve de plano financeiro estratégico de uma organização para um determinado período. Ele é responsável por direcionar o caminho para as metas e decisões que as empresas devem tomar em um horizonte de tempo (WELSCH, 1993).

Palavras chaves: Orçamento empresarial, Microempresa, Economia, Demonstração do resultado do exercício (DRE).

Abstract

The country finds itself in a situation where millions of professionals are unemployed or informal, thus entrepreneurship has gained prominence not only as an alternative to unemployment, but also as a way for people to have their dreams of entrepreneurs materialize. Microentrepreneurs provide a series of social, economic and technological benefits in the development of their activities. According to Longenecker, Moore and Pett (1997, p. 3), “Entrepreneurs are the popular heroes of modern business life”. In this way, it should be emphasized that financial management is one of the most important areas of administration, being the key to the success of any microenterprise. According to McMahon et al. (1993) the definition of financial management is based on the mobilization and use of sources of resources, that is, financial management raises funds to finance the assets and activities carried out by the company but ensures that the funds are used in an appropriate way. effective and efficient, so that the objective of the company is reached. For the company to flow and reach the objectives outlined by financial management, it is necessary to use the business budget, which serves as an organization’s strategic financial plan for a given period. It is responsible for directing the path towards the goals and decisions that companies must take in a time horizon (WELSCH, 1993).

Keywords: Business budget, Microenterprise, Economy, Income Statement (DRE).

Introdução

No Brasil a Lei Geral considera como Microempresa, uma sociedade empresária ou simples, individual de responsabilidade limitada e o empresário com receita bruta anual de até R$ 360.000,00, conforme publicação no site do SEBRAE. Desta forma podemos visualizar que as Microempresa são as principais geradoras de riqueza no Comércio no Brasil.

Durante a pandemia, as microempresas enfrentaram grandes desafios e tiveram que se adaptar rapidamente para sobreviver em um cenário de incertezas e restrições. Muitas delas foram duramente afetadas pelo impacto econômico da crise, com redução das receitas e, em alguns casos, fechamento permanente de negócios. Como microempresas desempenham um papel crucial na economia, confiantes para a geração de empregos, o crescimento econômico local e a promoção da inovação (Carvalho, F. et al., 2018, p. 20), desta forma, como meio de prevenção, buscamos ferramentas para que auxilie o empresário.

Dentre as opções de ferramentas, o fluxo de caixa demonstrou ser o mais eficiente, sendo essencial para a gestão financeira das microempresas. Ela fornece informações precisas, embasa decisões estratégicas, controla custos e despesas, melhora a gestão de estoques e prazos de pagamento, além de permitir o planejamento a longo prazo. Um fluxo de caixa eficiente é fundamental para a saúde financeira e o crescimento sustentável das microempresas.

O fluxo de caixa tem um papel de grande importância quando se trata da gestão das microempresas, melhor dizendo, “O fluxo de caixa é o instrumento que permite o acompanhamento das movimentações financeiras de uma empresa, fornecendo informações sobre a origem e o destino dos recursos e auxiliando na gestão financeira, no planejamento e na tomada de decisões estratégicas.” (Marion, J. C., 2015, p. 231).

O objetivo do fluxo de caixa é diagnosticar a situação da empresa, informando o período que irão ocorrer os ingressos e desembolsos de caixa, auxiliando nas tomadas de decisões, sendo adotado como instrumento de controle gerencial pelas microempresas.

A tomada de decisão tem como objetivo decidir entre as alternativas pré-existentes, mas quando se trata do mundo corporativo, a tomada de decisão precisa escolher um caminho que proporcione bons resultados, de acordo com os objetivos e estratégias tomadas pela empresa. “A tomada de decisão eficaz requer uma análise cuidadosa das informações disponíveis, consideração dos objetivos organizacionais e avaliação dos possíveis resultados das escolhas” (Daft, RL, & Marcic, D., 2017, p. 162), ou seja, uma das principais decisões que as microempresas precisam tomar é em relação aos investimentos, com o fluxo de caixa, é possível identificar se a empresa tem recursos disponíveis para investir ou se precisa buscar financiamentos externos. Além disso, o fluxo de caixa também ajuda a avaliar a viabilidade de um projeto de investimento e a prever o retorno sobre o investimento.

Nesse contexto,”[…] o fluxo de caixa é uma ferramenta indispensável para a gestão financeira das empresas, fornecendo informações essenciais para a tomada de decisão e permitindo a avaliação da liquidez e solvência do negócio […]” (Assaf Neto, 2017, p. 156), assim fornecendo informações precisas e atualizadas, contribuindo para a obtenção de resultados positivos e sustentáveis.

Revisão de literatura

O Fluxo de Caixa é uma ferramenta essencial para o gerenciamento financeiro de uma empresa, pois tem como objetivo acompanhar e controlar as entradas e saídas de recursos monetários ao longo de um período específico, fornecendo uma visão clara da saúde financeira do negócio. O conceito surgiu na década de 1950, com a ideia de suprir a necessidade de empresas em controlar suas finanças de forma mais eficiente, foi desenvolvido como uma resposta à demanda por informações financeiras mais precisas e em tempo real, que ajudassem na tomada de decisões estratégicas.

O fluxo de caixa é o coração do negócio. “É a ferramenta fundamental para a tomada de decisão financeira e gerencial nas empresas” (Weston, J. F., & Brigham, E. F., 2013), o mesmo auxilia na tomada de decisões estratégicas, pois fornece informações valiosas sobre a capacidade de investimento, a necessidade de financiamento e a rentabilidade dos projetos em andamento. Dessa forma, ele contribui para uma gestão mais eficiente e direcionada, minimizando os riscos financeiros.

Quando se refere a tomada de decisão sabemos que a mesma é uma atividade intrínseca à natureza humana e remonta aos primórdios da civilização. Desde os tempos mais antigos, os seres humanos têm enfrentado situações em que é necessário fazer escolhas, e essa necessidade de decisão tem evoluído ao longo dos séculos, acompanhando o desenvolvimento da sociedade e da complexidade dos problemas a serem resolvidos.

A tomada de decisão é um processo fundamental para qualquer organização. Ela envolve a escolha entre diferentes alternativas com o objetivo de atingir uma meta ou resolver problemas específicos, a mesma pode ser influenciada por diversos fatores, como informações disponíveis, valores e restrições externas. “A tomada de decisão é um processo fundamental para o sucesso organizacional, pois influencia diretamente o desempenho e a competitividade das empresas” (Robbins, S. P., Coulter, M., & DeCenzo, D. A., 2017).

Desta forma, a utilização do fluxo de caixa na tomada de decisão de uma microempresa traz benefícios como controle financeiro, antecipação de problemas de caixa, tomada de decisões informadas, planejamento financeiro estratégico, negociações mais assertivas e acompanhamento do desempenho financeiro. Essa ferramenta é especialmente valiosa para a gestão eficiente e sustentável de microempresas, permitindo uma administração financeira mais precisa e direcionada.

A implementação do Fluxo de Caixa na tomada de decisão de uma microempresa é um processo essencial para melhorar o controle financeiro e embasar as escolhas estratégicas. Começa com a coleta de dados financeiros precisos e atualizados da empresa, seguida pela estruturação adequada do Fluxo de Caixa. As entradas e saídas de dinheiro devem ser classificadas em categorias relevantes e é fundamental manter um registro regular e atualizado das transações financeiras para acompanhar o fluxo de caixa. Com base nos dados registrados, é possível fazer projeções futuras e análises, considerando diferentes cenários e simulações, com isso é importante monitorar o desempenho real em relação às projeções e fazer ajustes quando necessário.

A implementação do Fluxo de Caixa auxilia na tomada de decisão de uma microempresa e é uma prática altamente benéfica que oferece uma série de vantagens. Ao utilizar essa ferramenta, a microempresa adquire maior controle e visibilidade sobre suas finanças, permitindo uma gestão mais precisa.

Metodologia e discussão:

Estudo de caso

O presente trabalho apresenta como método o fluxo de caixa para verificar e apontar através de estudos exploratórios dos índices financeiros de uma determinada microempresa. Segundo Selltiz et al. (1965), “[…] enquadram-se na categoria dos estudos exploratórios todos aqueles que buscam descobrir ideias e intuições, na tentativa de adquirir maior familiaridade com o fenômeno pesquisado”.

O critério de implementação do fluxo de caixa para exemplificar como afeta a tomada de decisão na microempresa, citada como exemplo, será através de um estudo de caso que fará um levantamento real de dados quantitativos visando melhorar a economia e o lucro dela. Para Araújo (2008), “o estudo de caso é uma abordagem metodológica de investigação, onde procura compreender, explorar e descrever acontecimentos nos quais estão envolvidos vários fatores [..]”.

Ao abordarmos a proprietária da empresa C. M. Moreno, ela nos contou que há algum tempo, ela decidiu abrir uma microempresa. No início, a loja era pequena, em um espaço alugado, com poucas opções de roupas. Carolina, proprietária da empresa, na época trabalhava sozinha na empresa, fazia as compras, cuidava do estoque, atendia os clientes e cuidava da contabilidade.

Com o passar do tempo, a “C. M. Moreno” começou a ganhar reconhecimento na cidade. O boca a boca positivo fez com que mais pessoas conhecessem a loja e se tornassem clientes. Portanto Carolina passou a investir em estratégias de marketing, criando perfis nas redes sociais, realizando promoções e contratando influencers locais.

Conforme a demanda crescia, ela precisou contratar mais pessoas para compor a sua equipe, com a contratação de alguns funcionários, ela enfrentou alguns desafios iniciais, pois faltava-lhe experiência em gestão financeira e precificação de produtos. Como seu controle financeiro era feito manualmente em um caderno, anotando as entradas e saídas, quantidade de estoque e contas a pagar. Como resultado, a empresa enfrentou dificuldades em estabelecer preços adequados para suas criações e entender os custos envolvidos na produção e comercialização das roupas.

Implementação do fluxo de caixa

Para a sua sorte, ela já utilizava um controle financeiro bem próximo ao fluxo de caixa, era necessário somente aprimorar. Desta forma, ela buscou conhecimento e entendeu que um dos aspectos fundamentais para o sucesso do negócio seria o uso eficiente do fluxo de caixa.

Começou registrando todas as transações financeiras da empresa, desde as maiores compras até as menores, todas as despesas operacionais e as vendas realizadas. Esse novo método permitiu que ela tivesse uma visão clara e detalhada das entradas e saídas de dinheiro em seu negócio, ou seja, visualizar o do fluxo de caixa da sua empresa.

Com essas informações, pôde calcular com precisão os custos de produção de cada peça, levando em consideração todos os custos diretos e indiretos. Com a compreensão clara de todos os custos, foi mais fácil estabelecer os preços para suas peças, garantindo uma margem de lucro adequada.

Aplicação do fluxo de caixa

Além disso, o uso do fluxo de caixa permitiu que ela identificasse os períodos de maior demanda da sua empresa, assim podendo planejar suas compras e produções de forma mais eficiente, visualizando também quais meses eram mais lucrativos e quais exigiam maior investimento, ou seja, “o fluxo de caixa permite o acompanhamento preciso das entradas e saídas de recursos financeiros, fornecendo uma visão clara da posição financeira da empresa e auxiliando na tomada de decisões estratégicas.” (Gitman, LJ, 2015, p. 165). Isso permitiu que ela se preparasse antecipadamente, evitando problemas de falta ou excesso de estoque. Outro benefício importante foi o controle de custos, pois ao analisar o fluxo de caixa, pode identificar as áreas em que poderia reduzir as despesas.

Com o tempo, a implementação do fluxo de caixa e as práticas de gestão financeira adequadas fizeram com que a C. M. Moreno prosperasse. Sua visão clara das finanças permitiu que ela tomasse decisões estratégicas e aproveitasse oportunidades de crescimento. Assim a mesma conseguiu expandir sua marca, abrindo uma loja online.

Utilização do fluxo de caixa

Para que o fluxo de caixa tenha 100% de eficácia, é necessário que tenha um único responsável por ele, para que no dia a dia, devido a demanda da empresa, não haja nenhuma falha no lançamento. Com isso, o lançamento da informação passa a ser mais preciso, pois o mesmo terá um padrão estabelecido.

O fluxo de caixa eficiente é um dos principais indicadores da saúde financeira de uma empresa e desempenha um papel vital na tomada de decisão estratégica (Gitman, L. J., & Zutter, C. J., 2014, p. 102), portanto é essencial que mantenha o fluxo de caixa atualizado, para que haja a possibilidade da análise correta dos resultados e assim a tomada das melhores estratégias para a empresa.

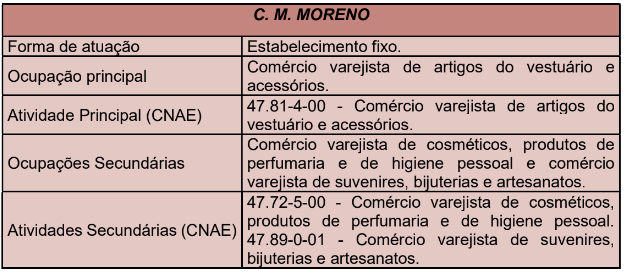

Informações da empresa

A microempresa titulada “C. M. MORENO”, objeto de estudo, localizada na cidade de Pindamonhangaba-SP, região do Vale do Paraíba, foi criada no dia 10 de junho de 2018, e atualmente está com as suas atividades ativas. É uma microempresa do ramo de comércio varejista de vestuário que realiza entregas e vendas físicas. Na Tabela 1 estão elencados as demais informações sobre as atividades do estabelecimento comercial.

Tabela 1 – Informações sobre as atividades da microempresa ”C. M. MORENO”

Resultados

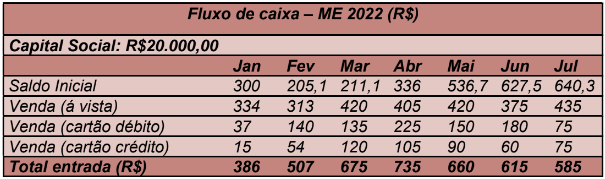

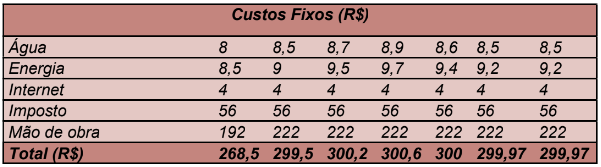

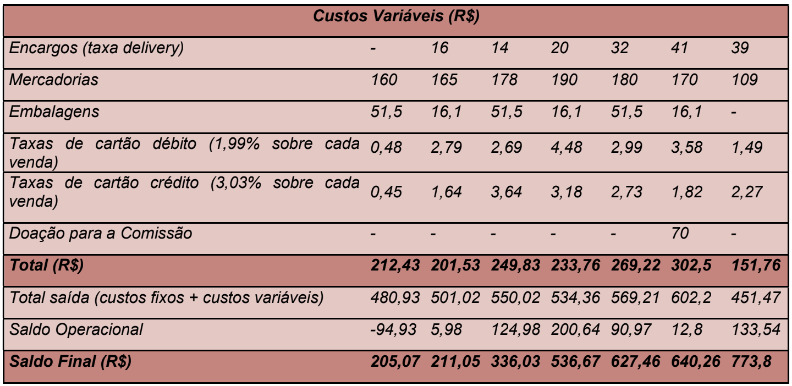

Na tabela 2 estão apresentados os fluxos de caixa da microempresa “C. M. MORENO”.

Nesta tabela constam os custos fixos, os custos variáveis, os saldos iniciais, os saldos operacionais e saldos finais a cada mês.

Tabela 2 – Fluxo de caixa da microempresa “C. M. MORENO”.

Fonte: Elaborado pelo proprietário entrevistado.

Fonte: Elaborado pelo proprietário entrevistado.

Fonte: Elaborado pelo proprietário entrevistado.

Conclusão

Diante da análise do fluxo de caixa da empresa no ano de 2022, podemos concluir que o estudo proporcionou uma visão detalhada da situação financeira da microempresa. Através da mesma, foi possível observar o crescimento gradual das entradas de recursos, o que indica um aumento nas vendas ao longo do período analisado. Desta forma, pode-se verificar que o desempenho da empresa foi misto, com altos e baixos ao longo dos meses.

A empresa demonstrou habilidade em manter os custos fixos sob controle, garantindo a estabilidade das despesas relacionadas à água, energia, internet, impostos e mão de obra. Quanto aos custos variáveis, foi constatado que houve variação ao longo dos meses.

Através do cálculo do saldo operacional, foi possível avaliar a performance financeira da empresa. Embora tenha registrado saldos operacionais negativos nos primeiros meses, indicando despesas superiores às receitas, na qual essa situação pode ter sido resultado do processo inicial de estabelecimento do negócio ou de dificuldades no gerenciamento dos custos e despesas, mesmo assim a microempresa começou a demonstrar uma melhora consistente no desempenho financeiro indicando que a empresa conseguiu gerar mais receitas do que despesas durante esse período. Esse resultado positivo sugere que as vendas aumentaram, os custos foram controlados e a gestão financeira foi mais eficiente.

Por fim, o saldo final positivo em todos os meses demonstra a capacidade da empresa em gerar lucro e acumular recursos. Esse resultado evidencia a eficiência do fluxo de caixa, além da capacidade de adaptação e tomada de decisão da empresa diante dos desafios enfrentados.

Assim, a análise do fluxo de caixa da microempresa permitiu identificar seu progresso financeiro, fornecendo subsídios para a tomada de decisão mais embasada. Portanto com essas informações, é possível que a empresa continue aprimorando suas práticas, buscando otimizar o fluxo de caixa, controlar custos e maximizar lucros, visando à sustentabilidade e crescimento contínuo do negócio.

Referências bibliográficas

ASSAF, Neto, A.. Finanças corporativas e valor. São Paulo: Atlas, 2017.

ARAÚJO, Cidália et al. Estudo de Caso. Métodos de Investigação em Educação. Instituto de Educação e Psicologia, Universidade do Minho, 2008.

CARVALHO, F., Ferreira, J., & Mendonça, J.. Microempresa e desenvolvimento local: estudo de caso em Portugal. Revista Portuguesa e Brasileira de Gestão, 17(2), 17-30, 2018.

DAFT, RL, & Marcic, D.. Administração. São Paulo: Cengage Learning, 2017. GITMAN, LJ. Princípios de administração financeira. São Paulo: Pearson, 2015.

LEI GERAL DA MICRO E PEQUENA EMPRESA. Sebrae. Disponível em: https://www.sebrae.com.br/sites/PortalSebrae/artigos/lei-geral-da-micro-e-pequena-empresa,46b1494aed4bd710VgnVCM100000d701210aRCRD#:~:text=A%20L ei%20Geral%20adota%20a%20seguinte%20classifica%C3%A7%C3%A3o%3 A%20Microempreendedor,e%20igual%20ou%20inferior%20a%20R%24%204 %2C8%20milh%C3%B5es, 2021.

MARION, J. C.. Contabilidade empresarial. São Paulo: Atlas, 2015.

ROBBINS, S. P., Coulter, M., & DeCenzo, D. A.. Fundamentos de administração. São Paulo: Pearson, 2017.

SELLTIZ, C.; WRIGHTSMAN, L. S.; COOK, S. W. Métodos de pesquisa das relações sociais. São Paulo: Herder, 1965.

WESTON, J. F., & Brigham, E. F.. Fundamentos da administração financeira. São Paulo: Cengage Learning.

1Centro Universitário Funvic – UniFUNVIC de Pindamonhangaba. Graduando em Bacharel em Administração – Centro Universitário Funvic – UniFUNVIC de Pindamonhangaba. E-mail: barbarapereira4511@gmail.com

2Centro Universitário Funvic – UniFUNVIC de Pindamonhangaba. Graduando em Bacharel em Administração – Centro Universitário Funvic – UniFUNVIC de Pindamonhangaba. E-mail: maahgodoy0603@gmail.com

3Centro Universitário Funvic – UniFUNVIC de Pindamonhangaba. Graduando em Bacharel em Administração – Centro Universitário Funvic – UniFUNVIC de Pindamonhangaba. E-mail: fsilva.samara@outlook.com.br

4Orientadora. E-mail: claudiarangelc@gmail.com