ECONOMIC FEASIBILITY ANALYSIS OF A PRINTING COMPANY IN THE WEST OF PARANÁ

REGISTRO DOI: 10.5281/zenodo.7957946

Petherson Osvaldo Klassmann dos Santos¹

Logan Mallmann²

RESUMO – Tendo em vista a competitividade e a necessidade de sobrevivência no mercado, se faz necessário que as novas empresas façam planejamento e dimensionamento das potencialidades antes do início das atividades. A partir desses parâmetros é possível constatar se é viável e atrativo o investimento e quais ações devem ser feitas para alcançar os níveis de vendas mínimos para a sustentabilidade das ações. Para isso existe a análise de viabilidade econômica, que utiliza ferramentas de engenharia econômica para verificar em diferentes cenários se um empreendimento poderá ter os resultados esperados. O artigo analisa a viabilidade econômica em três cenários (pessimista, realista, otimista) para uma estamparia de camisetas e canecas a ser implantada no oeste do Paraná. Os resultados ilustram que no cenário realista a empresa é viável, porém não atrativa e no cenário otimista que a empresa se montou viável e atrativa como investimento.

1 INTRODUÇÃO

O cenário empresarial se torna cada vez mais competitivo. Diversas empresas iniciam e encerram suas atividades em um período inferior a um ano. De acordo com dados do Instituto Brasileiro de Geografia e Estatística (IBGE) (2020), 80% das micro e pequenas empresas não sobrevivem até o fechamento do primeiro ano e mais de 50% fecham antes de completar cinco anos.

Com base nisso é fundamental que as empresas sejam dimensionadas e estruturadas antes de iniciarem suas atividades. Uma das ferramentas que auxilia nesse dimensionamento é a análise de viabilidade econômica, que avalia os cenários com base em empreendimentos similares e retorna se a empresa tem a possibilidade ou não de ser lucrativa ou atrativa ao longo do tempo (CONSALTER, 2007).

Uma das categorias de empresas existentes são as estamparias, que atuam na venda de produtos personalizados como vestuários, acessórios e utilitários. Estas podem atuar de forma virtual ou pelas lojas físicas (NEVES, 2000). Para que estas possam ser dimensionadas e estruturadas corretamente, se faz necessário analisar a viabilidade econômica da implantação destas no meio desejado.

O presente artigo busca avaliar a viabilidade econômica, da implantação de uma estamparia de camisetas e canecas para o município de Marechal Cândido Rondon, no oeste do estado do Paraná. A análise está estruturada em três cenários (pessimista, realista e otimista), variando na quantidade de vendas e aumento destas.

De acordo com dados levantados, o município conta apenas com duas empresas que comercializam os produtos propostos, sendo que considera-se que há espaço para mais um empreendimento. Com a análise da viabilidade econômica é possível constatar que a empresa será viável e economicamente atrativa.

As empresas de estamparia estão cada vez mais crescendo no ramo

2. REFERENCIAL TEÓRICO

2.1 Microempresa e Empresa de Estamparia

Existem alguns critérios para a definição de microempresa, no qual um dos critérios utilizados é o do teto anual de faturamento. Conforme esse critério se enquadra como microempresa (ME) aquele que possui um faturamento de até R$ 360.000,00 ao ano. Essa categoria incorpora ainda mais três modalidades, que são: EIRELI (Empresa de Responsabilidade Limitada); EI (Empresa Individual); e LTDA (Sociedade Limitada). As modalidades EIRELI e EI podem ser abertas por pessoas físicas que não constituam sócio. Tais modalidades de microempresa diferenciam-se no que diz respeito ao tratamento de dívidas em cada uma, e no montante do capital necessário para a abertura. (SEBRAE 2013).

De acordo com Paz et al (2019), a microempresa não atinge grande complexidade no que diz respeito ao alcance de produção, redução de pessoas atuando, em comparação com outras modalidades, havendo também um volume baixo de produção e comercialização, mercado mais enxuto com uma abrangência menor em relação a região de atuação, baixa complexidade, com grande centralização e com estratificação reduzida, e uma escassez na delegação de tarefas e papéis, que em comparação é informal.

Já na categoria de empresas do ramo de estamparia, o processo de estampar inicia-se com a escolha da estampa, após escolher, o desenho será impresso e recortado. Em seguida é ajustado o local desejado que a estampa vai permanecer e coloca-se em uma prensa, que vai aquecer por um determinado tempo até que a estampa fique fixada na camiseta. O mesmo processo se dá para estampar o copo, porém a prensa é de outro formato e a tinta também, devido a ser de material diferente (NEVES, 2000).

2.2 Matriz SWOT

Segundo Rodrigues et al (2005), a análise SWOT é uma ferramenta que, baseada em quatro variáveis, estuda a competitividade de uma organização, sendo as Força, Fraquezas, Oportunidades e Ameaças. Por meio dessa ferramenta, pode-se fazer a inventariação das forças e fraquezas e oportunidades e ameaças do segmento atuante da empresa.

Para Daychouw (2007) a análise SWOT tem por premissa realizar uma análise do cenário ou ambiente, de modo que é a base para um bom planejamento estratégico de uma instituição, sendo uma forma simples de verificação da posição estratégica da empresa no ramo de atuação. A Figura 1 ilustra o modelo da Matriz

Figura 1 – Análise S.W.O.T

Fonte: o autor, 2023 com dados de SILVA, 2009.

2.3 Cálculo de viabilidade

A análise de viabilidade econômica é uma forma de verificar se os retornos financeiros irão superar o valor investido. Diante disto o projeto deve ser feito com um investimento menor com relação a estrutura do fluxo de caixa, de modo que represente que a empresa irá apresentar uma lucratividade, sendo assim um empreendimento vantajoso do ponto de vista econômico (CONSALTER, 2007).

De acordo com Consalter (2007), tal análise de retorno do investimento pode ser aplicada utilizando a técnica de orçamento, sendo feito um comparativo entre as receitas e os custos, que serão identificados durante o planejamento do projeto. Por conseguinte, poderá analisar a viabilidade econômica do projeto (p.36).

Segundo Tarquim (2008) a TMA (Taxa Mínima de Atratividade) é calculada com base nas principais taxas de juros praticadas no mercado e a inflação. Com o objetivo de prever se o investimento terá um retorno maior que os custos dessas taxas. Não há uma fórmula específica para se calcular, porém uma maneira possível de analisar e comparar com investimentos similares e analisar se é maior que a inflação.

O VPL (Valor Presente Líquido) é um método que calcula o retorno de um investimento, projeto ou despesa. Tem por objetivo estimar o lucro futuro com o investimento, e trazer esses valores para hoje, de modo que o investidor possa decidir se o projeto vale ou não o investimento. O VPL traz para hoje o valor presente dos fluxos de caixa do futuro (TORRES, 2006).

De acordo com Consalter (2009), a TIR (Taxa Interna de Retorno) é utilizada para a avaliação de investimentos. O seu valor representa um retorno igual a zero, sendo um ponto de equilíbrio entre o lucro e o prejuízo, de modo que o investimento será atraente do ponto de vista econômico, somente se a TIR for maior do que a taxa de atratividade.

O payback é utilizado para medir quanto tempo leva para recuperar o dinheiro investido em determinado projeto ou aplicação. Com o cálculo torna-se possível identificar qual o período é necessário para que o lucro acumulado se iguale ao investimento inicial (TARQUIM, 2008).

3 METODOLOGIA

Inicialmente modelou-se as características da empresa, como: quais serão os produtos fabricados e comercializados, público-alvo, missão visão, valores e análise com auxílio da Matriz Swot

Foram pesquisados e estimados os valores relacionados aos investimentos iniciais, custos fixos mensais e custos variáveis. A partir disso foi possível construir uma análise de viabilidade econômica para três cenários possíveis: pessimista, realista e otimista, sendo que para cada um destes cenários variou-se a quantidade mensal de vendas e a taxa de aumento de vendas anual.

Estruturou-se o fluxo de caixa para os três cenários com base em uma tabela de fluxo de caixa, calculou-se o Payback a partir de uma Taxa Mínima de Atratividade (TMA) de 20%, o Valor Presente Líquido (VPL) e a Taxa Interna de Retorno (TIR). Para o investimento ser considerado viável o valor calculado do VPL e da TIR devem ser positivos e a TIR ser maior que a TMA para que a empresa seja atrativa economicamente. Já o cálculo do Payback, ilustra o tempo utilizado para que o investimento se pague. Cada um dos cenários foi analisado individualmente, concluindo-se a viabilidade de forma individual.

4. RESULTADOS E DISCUSSÕES

4.1 Descrição da empresa

A empresa, se for economicamente viável, irá atender outras empresas que necessitem de materiais estampados com sua logomarca. Inicialmente trabalhará com dois tipos de produtos, canecas e camisetas estampadas de acordo com a demanda dos clientes. Existe uma grande procura por esses tipos de souvenirs, porém há uma defasagem de empresas na cidade para atender essa demanda, com isso as empresas ficam reféns de comprar esses materiais na internet, causando uma demora para recebê-los.

Como missão, a empresa buscará oferecer produtos com excelência aos clientes, preservando o meio ambiente e prezando o trabalho em equipe. Já em termos de visão, é uma empresa reconhecida nacionalmente através da excelência dos serviços prestados. No âmbito de valores, terá compromisso com os resultados, clientes e funcionários, ética e honestidade, inovação contínua, atendimento, respeito e seriedade.

Os produtos que serão comercializados na empresa são canecas e camisetas. Serão canecas de café em porcelana com estampa de acordo com interesse do cliente, e camisetas com cores variadas também com a estampa de acordo com o gosto do cliente. O público-alvo principal são as empresas, pois teve um grande aumento de procura por parte das empresas de materiais como camisetas, canecas, copos entre outros, para distribuição a clientes e com isso a divulgação da marca.

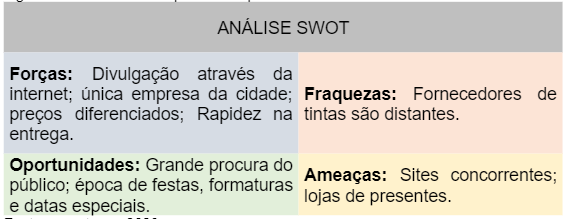

4.2 Concorrência e matriz SWOT

Realizado um levantamento da concorrência na cidade sobre empresas do mesmo ramo, sendo encontrado duas empresas que atuam nesse segmento, ou seja, ambas as empresas fazem ambos os produtos (camiseta e copo). A procura por esses tipos de materiais tem um grande aumento, pois a maioria das empresas viu a oportunidade de divulgar a marca e presentear um cliente, seja por realizar uma compra, por investir em algum plano (no caso de bancos e empresas de consórcio), com isso o cliente se sente especial e ainda contribui para divulgar a marca da empresa. A Figura 2 aborda a Matriz GUT para o empreendimento.

Figura 2 – Análise SWOT para estamparia

Fonte: os autores, 2023.

4.3 Descrição dos produtos

Os produtos analisados são as camisetas, utilizadas como vestimenta do dia a dia, uniforme entre outros e as canecas, com a finalidade de beber café, chá entre outras bebidas. Em termos de público-alvo, a destinação é principalmente para empresas, porém também se comercializa para pessoas físicas.

A camiseta possui um formato retangular, com dimensões variáveis conforme o tamanho que a pessoa veste, como por exemplo o tamanho G possui dimensões: Tórax 104 cm, comprimento 72 cm, ombro 18 cm e manga 23 cm. Já a caneca possui um formato cilíndrico com dimensões: altura 9,5 cm, comprimento inferior com o cabo 11,5 cm e comprimento superior 8 cm. As figuras 3 e 4 ilustram os produtos.

Figura 3 – Croqui da camiseta

Fonte: os autores, 2023.

Figura 4 – Croqui da Caneca

Fonte: os autores, 2023.

4.4 Descrição dos processos de fabricação

A fabricação se dará pelo serviço de estamparia, uma vez que serão adquiridas camisetas e canecas sem estampa. Para realizar a estampa da camiseta é preciso os seguintes componentes: computador, Papel Transfer, Impressora jato de tinta, Tinta pigmentada, Plotter de recorte e Prensa térmica plana. Para a estampa na caneca é necessário computador, impressora jato de tinta, tinta sublimática, papel sublimático e prensa de caneca.

Para a fabricação da camiseta é necessário primeiramente escolher a arte a ser estampada na camiseta, em seguida utiliza-se a impressora jato de tinta e o papel transfer para imprimir com a tinta pigmentada o desenho, na sequência após a impressão, colocamos o desenho no plotter de recorte para deixar no recorte certo, sem “rebarbas”, após esse processo coloca-se na prensa quente para fixar o desenho.

Para fazer a estampa na caneca, primeiramente é escolhido o desenho no sistema do computador, utiliza-se uma tinta sublimática e imprime em papel sublimático em uma impressora Epson, após a impressão, retirar a película do papel e cola na caneca, em seguida colocamos na prensa por alguns minutos para fixação do desenho.

4.5 Análise Financeira

4.5.1 Investimentos iniciais, custos fixos e despesas

Foram analisados os investimentos iniciais para a empresa e estimados os custos fixos variáveis e as despesas mensais. O Quadro 1 ilustra os investimentos.

Quadro 1 – Investimentos iniciais para a implantação da empresa

Investimentos Iniciais R$ Máquinas e equipamentos R$ 14.900,00 Móveis e utensílios R$ 2.490,00 Instalações Físicas R$ 1.500,00 Veículos R$ 5.000,00 Capital de Giro R$ 20.000,00 Total R$ 43.890,00

Fonte: os autores, 2023.

A partir do Quadro 1 é possível verificar que os investimentos necessários ultrapassam a marca de quarenta mil reais, sendo que destes, vinte mil estão voltados para capital de giro. Já o Quadro 2 aborda os custos fixos anuais, calculados com base em estimativas do espaço a ser locado, depreciação dos equipamentos e valores ligados com a produção.

Quadro 2 – Custos fixos anuais para os três primeiros anos de atividade da empresa

CUSTOS FIXOS ANUAIS (R$) ANO 1 ANO 2 ANO 3 Aluguel 18000 19200 21000 Depreciação 1200 1440 1800 Eletricidade 3000 3240 3480 Água 960 1020 1080 Site 3000 3180 3360 Total 26160 28080 30720

Fonte: os autores, 2023.

No Quadro 2 foram estimados os custos para os três primeiros anos de atividades da empresa, considerando aumento dos preços a cada ano em decorrência da inflação e aumento da atividade produtiva. Já no Quadro 3 estão levantadas as despesas anuais para o mesmo período.

Quadro 3 – Despesas anuais para os três primeiros anos de atividade da empresa

Despesas anuais ANO 1 ANO 2 ANO 3 Tributos R$ 840,00 R$ 907,20 R$ 979,78 Água R$ 840,00 R$ 907,20 R$ 979,78 Eletricidade R$ 3.000,00 R$ 3.240,00 R$ 3.499,20 Internet R$ 1.200,00 R$ 1.296,00 R$ 1.399,68 Material de Limpeza R$ 2.400,00 R$ 2.592,00 R$ 2.799,36 Marketing R$ 1.200,00 R$ 1.296,00 R$ 1.399,68 Total R$ 9.480,00 R$ 10.238,40 R$ 11.057,47

Fonte: os autores, 2023.

As despesas são valores que não estão diretamente ligados à produção, ou seja, ao fator direto de agregação de valor ao produto, mas tem fundamental importância para o funcionamento da empresa. No caso do Quadro 3, para cada ano foi acrescido 8% como estimativa de aumento de preços em decorrência da inflação. Já o Quadro 4 mostra os custos de fabricação por unidade de cada produto e o valor total dos custos variáveis para cada um dos três anos, sendo que foi utilizado a taxa de acréscimo de 8% para a inflação anual.

Quadro 4 – Custos variáveis unitários para os três anos de análise

Item Custo Unitário Camiseta Custo Unitário Caneca Tinta R$ 0,44 R$ 0,22 Papel R$ 0,55 R$ 0,27 Energia R$ 0,03 R$ 0,03 Mão de Obra R$ 15,08 R$ 9,48 Camiseta sem estampa R$ 18,90 – Caneca sem estampa – R$ 10,00 Total para 1º ano R$ 35,00 R$ 20,00 Total para 2º ano R$ 37,80 R$ 21,60 Total para 3º ano R$ 40,82 R$ 23,33

Fonte: os autores, 2023.

A análise de viabilidade econômica foi realizada para três cenários: pessimista, realista e otimista, tal que para cada um destes variou-se apenas a quantidade de vendas prevista e a taxa de aumento nas vendas para cada ano.

4.5.2 Cenário Pessimista

O primeiro cenário estruturado, chamado de pessimista, descreve aumento e quantidade pequena de vendas previstas para cada ano, conforme ilustram os quadros 5, 6 e 7.

Quadro 5 – Vendas previstas para o primeiro ano no cenário pessimista.

Produto Preço de venda Unitário Quantidade Mensal Vendida Quantidade Anual Vendida Receita Total Anual Camiseta 55 14 168 9240 Caneca 35 10 120 4200 Total – 24 288 13440

Fonte: os autores, 2023.

Para o primeiro ano, estimou-se vendas de 14 camisetas e 10 canecas mensais, totalizando 288 itens vendidos nesse período. O Quadro 6 ilustra dados para o segundo ano, considerando um pequeno aumento nas vendas.

Quadro 6 – Vendas previstas para o segundo ano no cenário pessimista.

Produto Preço de venda Unitário Quantidade Mensal Vendida Quantidade Anual Vendida Receita Total Anual Camiseta 60 18 216 12960 Caneca 40 13 156 6240 Total – 31 372 19200

Fonte: os autores, 2023.

Conforme o Quadro 6, no segundo ano, estimou-se um aumento mensal de três camisetas e três canecas. Já o Quadro 7 aborda dados para o terceiro ano.

Quadro 7 – Vendas previstas para o terceiro ano no cenário pessimista.

Produto Preço de venda Unitário Quantidade Mensal Vendida Quantidade Anual Vendida Receita Total Anual Camiseta 65 24 288 18720 Caneca 45 18 216 9720 Total – 42 504 28440

Fonte: os autores, 2023.

Já para o terceiro ano, como ilustra o Quadro 7, as vendas mensais aumentaram em seis camisetas e cinco canecas. A partir dos dados apresentados referentes a investimentos, custos e despesas construiu-se o Quadro 8, que é um fluxo de caixa para os primeiros três anos do empreendimento no cenário pessimista.

Quadro 8 – Fluxo de caixa para o cenário pessimista.

Ano 0 1 2 3 Investimentos -R$ 43.890,00 R$ 0,00 R$ 0,00 R$ 0,00 Máquinas e equipamentos R$ 14.900,00 Móveis e utensílios R$ 2.490,00 Instalações Físicas R$ 1.500,00 Veículos R$ 5.000,00 Capital de Giro R$ 20.000,00 Fontes de Financiamento R$ 20.000,00 R$ 0,00 R$ 0,00 R$ 0,00 Capital Próprio R$ 20.000,00 Capital de Terceiros – Entradas de Caixa R$ 20.000,00 R$ 13.440,00 R$ 19.200,00 R$ 28.440,00 Vendas à vista – R$ 13.440,00 R$ 19.200,00 R$ 28.440,00 Vendas à prazo – Valor Residual do Capital de Giro R$ 20.000,00 – – – Saídas de Caixa R$ 0,00 -R$ 35.640,00 -R$ 38.318,40 -R$ 41.777,47 Custos Fixos Aluguel R$ 18.000,00 R$ 19.200,00 R$ 21.000,00 Depreciação R$ 1.200,00 R$ 1.440,00 R$ 1.800,00 Eletricidade R$ 3.000,00 R$ 3.240,00 R$ 3.480,00 Água R$ 960,00 R$ 1.020,00 R$ 1.080,00 Site R$ 3.000,00 R$ 3.180,00 R$ 3.360,00 Despesas Tributos R$ 840,00 R$ 907,20 R$ 979,78 Água R$ 840,00 R$ 907,20 R$ 979,78 Eletricidade R$ 3.000,00 R$ 3.240,00 R$ 3.499,20 Internet R$ 1.200,00 R$ 1.296,00 R$ 1.399,68 Material de Limpeza R$ 2.400,00 R$ 2.592,00 R$ 2.799,36 Marketing R$ 1.200,00 R$ 1.296,00 R$ 1.399,68 Custos Variáveis Camiseta R$ 490,00 R$ 680,40 R$ 979,78 Caneca R$ 200,00 R$ 280,80 R$ 419,90 Saldo de caixa -R$ 43.890,00 -R$ 22.200,00 -R$ 19.118,40 -R$ 13.337,47

Fonte: os autores, 2023.

Os dados apresentados no Quadro 8 foram analisados com o objetivo de verificar a viabilidade do negócio nos três anos iniciais. A análise foi realizada pela Taxa Interna de Retorno (TIR), Valor Presente Líquido (VPL) e o Payback descontado, sendo que para isso considerou-se uma taxa mínima de atratividade (TMA) de 20%. O Quadro 9 aborda os resultados obtidos

Quadro 9 – Cálculo do Payback com TMA de 20% para o cenário pessimista

Ano Fluxo De Caixa (R$) Saldo (R$) Fluxo Descontado (R$) Payback TMA 20% (R$) 0 -R$ 43.890,00 -R$ 43.890,00 -R$ 43.890,00 -R$ 43.890,00 1 -R$ 22.200,00 -R$ 66.090,00 -R$ 18.500,00 -R$ 62.390,00 2 -R$ 19.118,40 -R$ 85.208,40 -R$ 13.276,67 -R$ 75.666,67 3 -R$ 13.337,47 -R$ 98.545,87 -R$ 7.718,44 -R$ 83.385,11

Fonte: os autores, 2023.

A partir do Quadro 9 já foi possível verificar que o Payback, que é o tempo de retorno do investimento, permaneceu negativo, ou seja, em três anos o investimento não se pagou e nem trouxe retorno. O Quadro 10 expõe os dados referentes ao VPL e o Quadro 11 relacionados a soma do VPL, da TIR e do Payback descontado em anos.

Quadro 10 – VPL para os três anos do investimento no cenário pessimista.

Ano Fluxo de caixa VPL 0 -R$ 43.890,00 -R$ 43.890,00 1 -R$ 22.200,00 -R$ 18.500,00 2 -R$ 19.118,40 -R$ 13.276,67 3 -R$ 13.337,47 -R$ 7.718,44

Fonte: os autores, 2023.

Quadro 11 – Soma do VPL, cálculo da TIR e do Payback descontado em anos no cenário pessimista.

SOMA VPL -R$ 83.385,11 TIR <0 Payback Descontado em anos -1,977027027

Fonte: os autores, 2023.

Analisando o Quadro 11, verificou-se que a TIR é menor que zero, ou seja, o empreendimento não trouxe lucros e sim prejuízos no cenário pessimista. Já em termos do Payback descontado, este ficou negativo, uma vez que a empresa não apresentou lucratividade. Dessa forma, para o cenário pessimista a estamparia não é viável.

4.5.3 Cenário realista

Neste cenário, as vendas foram simuladas em maior número e crescimento ao decorrer dos três anos de análise. O Quadro 12 ilustra as informações para o primeiro ano.

Quadro 12 – Vendas previstas para o primeiro ano no cenário realista.

Produto Preço de venda Unitário Quantidade Mensal Vendida Quantidade Anual Vendida Receita Total Anual Camiseta 55 50 600 33000 Caneca 35 35 420 14700 Total – 85 1020 47700

Fonte: os autores, 2023.

Pelo Quadro 12 é possível verificar que a previsão de vendas mensais para o primeiro ano foi de 50 camisetas e 35 canecas. O Quadro 13 ilustra o cenário para o segundo ano.

Quadro 13 – Vendas previstas para o segundo ano no cenário realista

Produto Preço de venda Unitário Quantidade Mensal Vendida Quantidade Anual Vendida Receita Total Anual Camiseta 60 60 720 43200 Caneca 40 45 540 21600 Total – 105 1260 64800

Fonte: os autores, 2023.

Para o segundo ano, o aumento estipulado nas vendas mensais foi de 10 camisetas e 10 canecas. Por fim, o Quadro 14 ilustra dados para o terceiro ano.

Quadro 14 – Vendas previstas para o terceiro ano no cenário realista

Produto Preço de venda Unitário Quantidade Mensal Vendida Quantidade Anual Vendida Receita Total Anual Camiseta 65 75 900 58500 Caneca 45 58 696 31320 Total – 133 1596 89820

Fonte: os autores, 2023.

Para o terceiro ano, as vendas mensais estimadas aumentaram em 15 unidades para camisetas e 13 para canecas. A partir dos dados apresentados referentes a investimentos, custos e despesas construiu-se o Quadro 15, que é um fluxo de caixa para os primeiros três anos do empreendimento no cenário realista.

Quadro 15 – Fluxo de caixa para o cenário realista

Ano 0 1 2 3 Investimentos -R$ 43.890,00 R$ 0,00 R$ 0,00 R$ 0,00 Máquinas e equipamentos R$ 14.900,00 Móveis e utensílios R$ 2.490,00 Instalações Físicas R$ 1.500,00 Veículos R$ 5.000,00 Capital de Giro R$ 20.000,00 Fontes de Financiamento R$ 20.000,00 R$ 0,00 R$ 0,00 R$ 0,00 Capital Próprio R$ 20.000,00 Capital de Terceiros – Entradas de Caixa R$ 20.000,00 R$ 47.700,00 R$ 64.800,00 R$ 89.820,00 Vendas à vista – R$ 47.700,00 R$ 64.800,00 R$ 89.820,00 Vendas à prazo – Valor Residual do Capital de Giro R$ 20.000,00 – – – Saídas de Caixa R$ 0,00 -R$ 35.640,00 -R$ 38.318,40 -R$ 41.777,47 Custos Fixos Aluguel R$ 18.000,00 R$ 19.200,00 R$ 21.000,00 Depreciação R$ 1.200,00 R$ 1.440,00 R$ 1.800,00 Eletricidade R$ 3.000,00 R$ 3.240,00 R$ 3.480,00 Água R$ 960,00 R$ 1.020,00 R$ 1.080,00 Site R$ 3.000,00 R$ 3.180,00 R$ 3.360,00 Despesas Tributos R$ 840,00 R$ 907,20 R$ 979,78 Água R$ 840,00 R$ 907,20 R$ 979,78 Eletricidade R$ 3.000,00 R$ 3.240,00 R$ 3.499,20 Internet R$ 1.200,00 R$ 1.296,00 R$ 1.399,68 Material de Limpeza R$ 2.400,00 R$ 2.592,00 R$ 2.799,36 Marketing R$ 1.200,00 R$ 1.296,00 R$ 1.399,68 Custos Variáveis Camiseta R$ 1.750,00 R$ 2.268,00 R$ 3.061,80 Caneca R$ 700,00 R$ 972,00 R$ 1.353,02 Saldo de caixa -R$ 43.890,00 R$ 12.060,00 R$ 26.481,60 R$ 48.042,53

Fonte: os autores, 2023.

A partir dos dados do Quadro 15, nos mesmos parâmetros do cenário pessimista, estruturou-se o Quadro 16, com o cálculo do Payback com TMA de 20% para o cenário realista

Quadro 16 – Cálculo do Payback com TMA de 20% para o cenário realista

Ano Fluxo De Caixa (R$) Saldo (R$) Fluxo Descontado (R$) Payback TMA 20% (R$) 0 -R$ 43.890,00 -R$ 43.890,00 -R$ 43.890,00 -R$ 43.890,00 1 R$ 12.060,00 -R$ 31.830,00 R$ 10.050,00 -R$ 33.840,00 2 R$ 26.481,60 -R$ 5.348,40 R$ 18.390,00 -R$ 15.450,00 3 R$ 48.042,53 R$ 42.694,13 R$ 27.802,39 R$ 12.352,39

Fonte: os autores, 2023.

No cenário realista, observa-se que no terceiro ano o Payback se mostrou positivo. Os quadros 17 e 18 ilustram a análise de viabilidade econômica, com base na TIR e no Payback descontado em anos.

Quadro 17 – VPL para os três anos do investimento no cenário realista

Ano Fluxo de caixa VPL 0 -R$ 43.890,00 -R$ 43.890,00 1 R$ 12.060,00 R$ 10.050,00 2 R$ 26.481,60 R$ 18.390,00 3 R$ 48.042,53 R$ 27.802,39

Fonte: os autores, 2023.

Quadro 18 – Soma do VPL, cálculo da TIR e do Payback descontado em anos no cenário realista

SOMA VPL R$ 12.352,39 TIR 11% Payback Descontado em anos 3,639303483

Fonte: os autores, 2023.

Com base no Quadro 18, verificou-se que a TIR é maior que zero, ou seja, o empreendimento terá retorno, porém esse retorno é menor que a TMA, que foi estipulada em 20%. Dessa forma, mesmo tendo lucratividade, está abaixo do mínimo que torna o investimento atrativo. Se tratando do Payback descontado, o tempo que leva para o investimento se pagar é de 3,64 anos aproximadamente.

4.5.4 Cenário otimista

Este cenário foi construído a partir de expectativas além da média de vendas de empresas similares e considerando um aumento promissor na quantidade vendida no decorrer dos anos. O Quadro 19 ilustra dados para o primeiro ano.

Quadro 19 – Vendas previstas para o primeiro ano no cenário otimista.

Produto Preço de venda Unitário Quantidade Mensal Vendida Quantidade Anual Vendida Receita Total Anual Camiseta 55 70 840 46200 Caneca 35 45 540 18900 Total – 115 1380 65100

Fonte: os autores, 2023.

No primeiro ano estimou-se venda mensal de 70 unidades para camisetas e 45 para canecas. O Quadro 20 aborda dados estimados para o segundo ano.

Quadro 20 – Vendas previstas para o segundo ano no cenário otimista.

Produto Preço de venda Unitário Quantidade Mensal Vendida Quantidade Anual Vendida Receita Total Anual Camiseta 60 90 1080 64800 Caneca 40 60 720 28800 Total – 150 1800 93600

Fonte: os autores, 2023.

Conforme ilustra o Quadro 20, para o segundo ano houve uma estimativa de aumento nas vendas mensais de 20 camisetas e 15 canecas. O Quadro 21 aborda dados para as estimativas do terceiro ano.

Quadro 21 – Vendas previstas para o terceiro ano no cenário otimista

Produto Preço de venda Unitário Quantidade Mensal Vendida Quantidade Anual Vendida Receita Total Anual Camiseta 65 120 1440 93600 Caneca 45 80 960 43200 Total – 200 2400 136800

Fonte: os autores, 2023.

Para o terceiro ano o aumento considerado nas vendas mensais foi de 30 unidades para camisetas e 20 para canecas, conforme ilustrou o Quadro 21. A partir dos dados estruturados, confeccionou-se o Quadro 22.

Quadro 22 – Fluxo de caixa para o cenário otimista.

Ano 0 1 2 3 Investimentos -R$ 43.890,00 R$ 0,00 R$ 0,00 R$ 0,00 Máquinas e equipamentos R$ 14.900,00 Móveis e utensílios R$ 2.490,00 Instalações Físicas R$ 1.500,00 Veículos R$ 5.000,00 Capital de Giro R$ 20.000,00 Fontes de Financiamento R$ 20.000,00 R$ 0,00 R$ 0,00 R$ 0,00 Capital Próprio R$ 20.000,00 Capital de Terceiros – Entradas de Caixa R$ 20.000,00 R$ 65.100,00 R$ 93.600,00 R$ 136.800,00 Vendas à vista – R$ 65.100,00 R$ 93.600,00 R$ 136.800,00 Vendas à prazo – Valor Residual do Capital de Giro R$ 20.000,00 – – – Saídas de Caixa R$ 0,00 -R$ 35.640,00 -R$ 38.318,40 -R$ 41.777,47 Custos Fixos Aluguel R$ 18.000,00 R$ 19.200,00 R$ 21.000,00 Depreciação R$ 1.200,00 R$ 1.440,00 R$ 1.800,00 Eletricidade R$ 3.000,00 R$ 3.240,00 R$ 3.480,00 Água R$ 960,00 R$ 1.020,00 R$ 1.080,00 Site R$ 3.000,00 R$ 3.180,00 R$ 3.360,00 Despesas Tributos R$ 840,00 R$ 907,20 R$ 979,78 Água R$ 840,00 R$ 907,20 R$ 979,78 Eletricidade R$ 3.000,00 R$ 3.240,00 R$ 3.499,20 Internet R$ 1.200,00 R$ 1.296,00 R$ 1.399,68 Material de Limpeza R$ 2.400,00 R$ 2.592,00 R$ 2.799,36 Marketing R$ 1.200,00 R$ 1.296,00 R$ 1.399,68 Custos Variáveis Camiseta R$ 2.450,00 R$ 3.402,00 R$ 4.898,88 Caneca R$ 900,00 R$ 1.296,00 R$ 1.866,24 Saldo de caixa -R$ 43.890,00 R$ 29.460,00 R$ 55.281,60 R$ 95.022,53

Fonte: os autores, 2023.

Com base nos dados do Quadro 22, confeccionou-se o Quadro 23, com o cálculo do Payback com TMA de 20% para o cenário otimista.

Quadro 23 – Cálculo do Payback com TMA de 20% para o cenário otimista

Ano Fluxo De Caixa (R$) Saldo (R$) Fluxo Descontado (R$) Payback TMA 20% (R$) 0 -R$ 43.890,00 -R$ 43.890,00 -R$ 43.890,00 -R$ 43.890,00 1 R$ 29.460,00 -R$ 14.430,00 R$ 24.550,00 -R$ 19.340,00 2 R$ 55.281,60 R$ 40.851,60 R$ 38.390,00 R$ 19.050,00 3 R$ 95.022,53 R$ 135.874,13 R$ 54.989,89 R$ 74.039,89

Fonte: os autores, 2023.

Para o cenário otimista, o Payback se mostrou positivo no segundo ano de atividades da empresa. Os quadros 24 e 25 ilustram a análise de viabilidade econômica, com base na TIR e no Payback descontado em anos.

Quadro 24 – VPL para os três anos do investimento no cenário otimista

Ano Fluxo de caixa VPL 0 -R$ 43.890,00 -R$ 43.890,00 1 R$ 29.460,00 R$ 24.550,00 2 R$ 55.281,60 R$ 38.390,00 3 R$ 95.022,53 R$ 54.989,89

Fonte: os autores, 2023.

Quadro 25 – Soma do VPL, cálculo da TIR e do Payback descontado em anos no cenário realista

SOMA VPL R$ 74.039,89 TIR 60% Payback Descontado em anos 1,489816701

Fonte: os autores, 2023.

A partir do Quadro 25, foi possível constatar que no cenário otimista a empresa resultou em um VPL positivo, ou seja, foi lucrativa para a situação. Já em termos da TIR, esta foi maior que a TMA estipulada, de 20%. Com base nisto, o empreendimento se mostrou viável e muito atrativo com a previsão otimista de vendas. O Payback descreve que em aproximadamente um ano e seis meses o investimento será pago.

5 CONCLUSÃO

A partir da análise de viabilidade econômica da empresa nos três cenários estipulados foi possível verificar que a empresa não se mostrou atrativa e nem viável para o cenário pessimista, tal que neste modelo o empreendimento não se pagou. Já para a estrutura nomeada de realista, o investimento se paga após o quarto ano e se mostra viável para o período, porém, não foi considerado como atrativo, uma vez que a taxa interna de retorno foi de 11%, menor que a taxa mínima de atratividade que é de 20%. O único cenário em que se mostrou atrativo e viável foi no otimista, tal que o empreendimento se pagou no segundo ano e a TIR foi de 60%, 40% acima do mínimo estruturado para ser considerado atrativo.

De forma geral, para que seja um investimento interessante, se faz necessário que as vendas atinjam uma quantidade maior do que o cenário realista, que é de 50 unidades de camisetas e 35 canecas mensais. A partir disso é possível dimensionar e acompanhar as vendas e estratégias de marketing se caso as atividades produtivas se iniciarem.

REFERÊNCIAS

CONSALTER, Maria Alice Soares. Elaboração de projetos: da introdução à conclusão. 2ª ed. Curitiba: Ibpex, 2007.

DA PAZ, W. T. B. et al. A utilização das ferramentas contábeis gerenciais na tomada de decisão nas microempresas do município de Praia Norte/TO. Humanidades & Inovação, v. 6, n. 12, p. 146–158, 2019.

DAYCHOUW, Merhi. 40 Ferramentas e Técnicas de Gerenciamento. 3. ed. Rio de Janeiro: Brasport, 2007.

HIRSCHFELD, Henrique. Engenharia econômica e análise de custos: aplicações práticas para economistas, engenheiros, analistas de investimentos e administradores. 7. São Paulo: ATLAS, 2000. 519 p.

IBGE. Demografia das Empresas e Estatísticas de Empreendedorismo. Brasil. 2020. Disponível em: https://www.ibge.gov.br/estatisticas/economicas/comercio/22649-demografia-das-empresas-e-estatisticas-de-empreendedorismo.html. Acesso em 30. Mar. 2023.

NEVES, Jorge. Manual de estamparia têxtil. Portugal: TecMinho, 2000a.

RODRIGUES, Jorge Nascimento; et al. 50 Gurus Para o Século XXI. 1. ed. Lisboa: Centro Atlântico.PT, 2005.

SEBRAE. Confira as diferenças entre microempresa, pequena empresa e MEI. 2013. Disponível em: https://www.sebrae.com.br/sites/PortalSebrae/artigos/entenda-as-diferencas-entre-microempresa-pequena-empresa-e mei,03f5438af1c92410VgnVCM100000b272010aRCRD. Acesso em: 28 out. 2022.

SILVA, Luciano Luz. Análise SWOT. <http://agenda-digital.blogspot.com/2009/07/matriz-de-analise-deswot.html>. Acesso em 12 mar. 2023, às 17:19 h.

TARQUIM, Anthony. Engenharia Econômica. 6ª ed. Porto Alegre: McGrawHill, 2008.

TORRES, Oswaldo F. F. Fundamentos da Engenharia Econômica e da Análise Econômica de Projetos. São Paulo: Cengage Learning, 2006.

1Acadêmico de Engenharia de produção da Faculdade ISEPE/RONDON. e-mail: pethersonklassmann93@gmail.com

2Professor Orientador da Faculdade ISEPE/RONDON. e-mail: loganmallmann@gmail.com