THE IMPORTANCE OF INTERNAL ACCOUNTING AUDIT FOR THE PLANNING OF THE CONTROLS AND OPERATIONS OF AN ORGANIZATION

REGISTRO DOI: 10.5281/zenodo.8039992

FERREIRA, Iromar Penha¹

LINHARES, July Anne de Moura²

BRANDÃO, Kamila de Lima³

CAVALCANTE, Zuila Paulino4

BARROSO, Yuri Yves Garcia5

RESUMO

O presente trabalho almeja demonstrar a importância da auditoria interna contábil para o planejamento dos controles e operações de uma organização e suas respectivas ferramentas, para auxiliar os gestores nas tomadas de decisões como meio de prevenção à desvios, erros e fraudes contábeis. Nesse contexto, os controles internos são necessários para avaliar e prever esses riscos, sendo capazes de detectar fraudes e erros em processos operacionais, financeiros e contábeis, além de verificar se os padrões pré-estabelecidos estão sendo corretamente implementados. Inicialmente, são apresentados conceitos e objetivos da auditoria, os seus tipos e a sua finalidade. Sobre o assunto, analisa ainda, a pessoa do auditor e sua ética profissional e, posteriormente, a responsabilidade da auditoria interna quanto à ocorrência de fraudes. Portanto, percebe-se que a auditoria interna é crítica para o desempenho dos negócios, maximização da qualidade e proteção patrimônio da empresa. A fim de alcançar a finalidade do projeto, adota-se uma pesquisa de cunho bibliográfico, fazendo uso de fontes primárias, secundárias e terciárias; no que tange à abordagem, utiliza-se a qualitativa.

Palavras-chave: Contabilidade. Auditoria interna contábil. Controles internos. Gestão.

ABSTRACT

The present work aims to demonstrate the importance of internal accounting auditing for planning the controls and operations of an organization and their respective tools, to assist managers in decision-making as a means of preventing deviations, errors and accounting fraud. In this context, internal controls are necessary to assess and predict these risks, being capable of detecting fraud and errors in operational, financial and accounting processes, in addition to verifying that pre-established standards are being correctly implemented. Initially, audit concepts and objectives are presented, as well as their types and purpose. On the subject, it also analyzes the person of the auditor and his professional ethics and, subsequently, the responsibility of the internal audit regarding the occurrence of fraud. Therefore, it is perceived that the internal audit is critical for business performance, quality maximization and protection of the company’s assets. In order to achieve the purpose of the project, a bibliographical research is adopted, making use of primary, secondary and tertiary sources; with regard to the approach, the qualitative approach is used.

Keywords: Accounting. Internal accounting audit. Internal controls. Management.

1. INTRODUÇÃO

Auditoria é o exame sistemático das atividades desenvolvidas em uma determinada empresa ou setor para verificar se estão de acordo com as disposições previamente planejadas e/ou estabelecidas, se foram efetivamente executadas e se são adequadas, bem como se há uma diferença discrepante entre profissional interno e externo que cuida das atividades desempenhadas. A auditoria ajuda a empresa a manter sua credibilidade e a confiança dos investidores, clientes e outras partes interessadas, além de contribuir para o cumprimento das normas e regulamentações legais. Nesse sentido, é fundamental que as organizações tenham uma cultura de auditoria eficaz e estruturada, que possa garantir a sua sustentabilidade e competitividade a longo prazo.

A auditoria possui uma tipologia a ser exercida internamente, a auditoria interna, a qual tem a finalidade de exercer uma avaliação rigorosa nas atividades de uma empresa para que a gestão seja orientada de modo adequado, afim de minimizar e/ou prevenir erros e fraudes contábeis, auxiliando os gestores nas tomadas de decisões, sendo uma atividade crucial para garantir a transparência, integridade e confiabilidade das informações financeiras e operacionais de uma organização.

Este trabalho pretende analisar a importância dos procedimentos de auditoria interna contábil no planejamento dos controles e operações de uma organização, de acordo com objetivos específicos definidos, sendo eles apresentar conceitos e objetivos de uma auditoria, demonstrar a diferença da auditoria interna e externa, a relevância da pessoa do auditor em uma auditoria e seu sigilo profissional, além de salientar a responsabilidade da auditoria interna quanto a ocorrência e/ou prevenção de erros e fraudes nas organizações, fazendo-se necessária para que a empresa possa aprimorar seus processos e ganhar confiabilidade e credibilidade perante os clientes ou colaboradores.

Justifica-se, portanto, que a presente pesquisa tem a necessidade de se reconhecer a importância do processo de auditoria para a gestão estratégica das organizações e antecipação de possíveis cenários, especialmente aqueles caracterizados por riscos potenciais.

Por fim, propõe a análise dos procedimentos de auditoria, tratando-se de uma pesquisa bibliográfica e descritiva, com abordagem qualitativa mediante o levantamento bibliográfico e documental, utilizando artigos acadêmicos, normas e periódicos contábeis.

2. AUDITORIA

A auditoria é uma ferramenta fundamental para verificar a adequação e a confiabilidade das informações financeiras, contábeis e operacionais de uma organização, afim de garantir que sejam apresentadas de forma justa e executadas em conformidade com as normas técnicas e princípios contábeis aplicáveis.

Sua origem remonta aos tempos antigos e pode ser rastreada até a época em que os governantes usavam fiscais para monitorar o dinheiro e as atividades dos comerciantes, que por sua vez, precisavam de alguém para verificar suas transações e garantir a confiabilidade de seus registros contábeis. No entanto, a prática moderna da auditoria surgiu apenas no final do século XIX com a crescente complexidade dos negócios e das transações financeiras, e como uma resposta à necessidade de os acionistas das empresas terem maior controle sobre a gestão e as operações da organização, desenvolvendo-se como uma técnica para verificar a precisão e confiabilidade das informações financeiras fornecidas pelas empresas aos investidores e ao público em geral.

De acordo com Franco e Marra (2018), a auditoria pode ser definida como um processo sistemático e independente de obtenção e avaliação de evidências, relacionadas às informações financeiras e contábeis de uma entidade, com o objetivo de emitir uma opinião independente sobre a sua adequação e fidedignidade. Além disso, ressaltam que a auditoria é um processo independente que não está sujeita a influências internas ou externas que possam comprometer a sua objetividade e imparcialidade.

O principal objetivo da auditoria é analisar a eficiência, eficácia e efetividade dos processos e procedimentos internos adotados por uma empresa, além de convalidar os registros contábeis e a coleta de informações para obter um maior controle financeiro e patrimonial da organização, proporcionando maior seguridade à alta direção no momento da tomada de decisões.

Santos e Melo (2017) complementam essa definição destacando que a auditoria também é uma ferramenta importante para a gestão empresarial, pois permite apontar sugestões e melhorias nos processos internos da organização e identificar possíveis irregularidades, falhas ou riscos que possam afetar a administração e a performance da empresa. Destacam ainda a importância da ética na realização da auditoria, uma vez que o auditor precisa agir com integridade e imparcialidade para garantir a qualidade do seu trabalho e a confiabilidade das informações que são apresentadas.

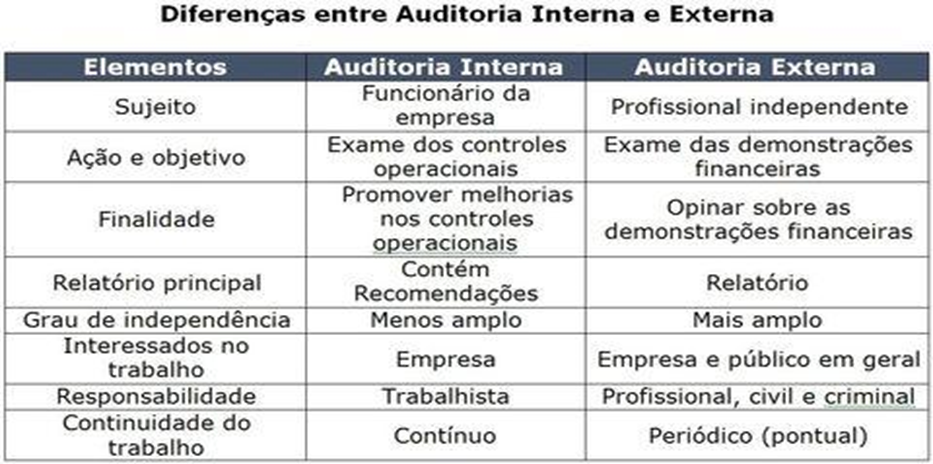

A auditoria pode ser realizada internamente ou externamente em uma organização, de modo que a auditoria interna é conduzida por profissionais contratados pela própria empresa para avaliar a eficiência e a eficácia dos controles internos e dos processos de gestão, enquanto que a auditoria externa é realizada por uma empresa de auditoria independente, contratada para avaliar as demonstrações financeiras da empresa e emitir um parecer sobre a sua conformidade com as normas técnicas e princípios contábeis.

2.1. A PESSOA DO AUDITOR E A ÉTICA PROFISSIONAL

O auditor interno e o auditor externo são dois profissionais que atuam na área da auditoria, mas possuem diferenças significativas em suas funções e responsabilidades. Para um auditor a ética é fundamental, pois a profissão exige um alto nível de confiança e responsabilidade, uma vez que os resultados de sua auditoria podem ter um impacto significativo nos negócios e na reputação da empresa auditada, além de garantir a integridade e confiabilidade dos relatórios financeiros.

Uma das principais diferenças entre o auditor interno e o auditor externo é o seu relacionamento com a organização. Enquanto o auditor interno é um funcionário da empresa, o auditor externo é uma parte independente que não tem qualquer relação direta com a entidade, exceto pelo contrato de prestação de serviços. Outra diferença significativa é o escopo do trabalho. O auditor interno tem um escopo mais amplo e geralmente concentra-se em processos internos da organização, enquanto o auditor externo tem um escopo mais limitado e se concentra nas demonstrações financeiras da empresa.

O auditor interno pode ser um profissional que atua dentro da organização, sendo parte integrante da equipe de auditoria interna. Possui a responsabilidade de avaliar a eficácia dos controles internos da organização, bem como fornecer recomendações para melhorar a eficiência e eficácia dos processos internos da empresa. O auditor interno também é responsável por identificar fraudes, erros e irregularidades nas operações da empresa, contribuindo para a melhoria contínua dos processos.

Por outro lado, o auditor externo é um profissional independente que atua fora da organização, geralmente contratado pela empresa para realizar uma auditoria das demonstrações financeiras. É responsável por emitir uma opinião sobre a adequação das demonstrações financeiras da organização em relação aos princípios contábeis aplicáveis, bem como por identificar possíveis erros, fraudes ou irregularidades nas informações financeiras divulgadas pela empresa.

Segundo Attie (2012) a pessoa do auditor deve ser a de alguém com profundo equilíbrio e probidade, uma vez que sua opinião influenciará outras pessoas, principalmente em relação a interesses financeiros e comerciais de eventuais acionistas, proprietários, clientes e fornecedores. Assim, a ética profissional do auditor é governada por um conjunto de princípios e regras estabelecidos por organizações de contabilidade e auditoria, bem como por leis e regulamentos governamentais. Essas diretrizes estabelecem expectativas claras para a conduta ética do auditor e ajudam a proteger a integridade e a credibilidade da profissão de auditoria.

Para Crepaldi (2019), existem regras de conduta e padrões éticos que os auditores devem seguir no desempenho de suas funções baseadas em princípios fundamentais como integridade, objetividade, independência, confidencialidade, imparcialidade e eficiência, para garantir que o auditor conduza suas atividades de forma ética e justa.

A integridade é uma característica essencial para um auditor, pois é necessário que ele seja honesto e imparcial em sua avaliação. Ele deve ter um comportamento ético em todas as suas interações com os clientes, colegas e a comunidade em geral. A objetividade é outra característica importante, uma vez que ele deve avaliar as informações de forma imparcial, sem qualquer influência externa ou interna que possa afetar o seu julgamento. Isso significa que o auditor deve ser capaz de manter um distanciamento emocional das pessoas e das situações envolvidas na auditoria.

A independência é uma característica crítica para um auditor, pois é necessário que ele seja livre de qualquer influência que possa afetar a sua capacidade de tomar decisões imparciais e objetivas. Isso significa que ele deve ser independente tanto financeiramente como em termos de decisões de negócios. A confidencialidade é outra característica importante, uma vez que ele tem acesso a informações confidenciais da empresa auditada. O auditor deve manter a confidencialidade dessas informações e não deve divulgá-las sem autorização explícita.

Além desses princípios fundamentais, um auditor deve seguir as normas e regulamentos do seu órgão regulador e ser diligente em sua prática profissional. Isso significa que ele deve ser responsável por seus atos e decisões, manter-se atualizado em sua área de atuação e estar preparado para lidar com situações inesperadas, sendo fundamental para garantir a integridade das informações e processos da empresa.

2.2. TIPOS DE AUDITORIA

A auditoria é uma atividade essencial para as empresas, uma vez que possibilita a verificação da conformidade de seus processos e controles internos com as normas e regulamentos aplicáveis, além de fornecer informações relevantes para a gestão do negócio. No Brasil, existem diversos tipos de auditoria, e alguns autores destacam a importância de cada um deles.

Uma das principais classificações dos tipos de auditoria é feita com base em seu objetivo. Assim, pode-se destacar as auditorias de conformidade, de gestão e de sistemas. As auditorias de conformidade têm como objetivo verificar se as operações da empresa estão em conformidade com as normas e regulamentos aplicáveis, enquanto as auditorias de gestão visam avaliar a eficiência e eficácia dos processos internos da organização. Em contrapartida as auditorias de sistemas se concentram na avaliação dos controles internos, sistemas de informação e segurança da informação.

Segundo Attie (2018) outras categorias de auditoria são as de trabalhista, contábil e fiscal. A auditoria trabalhista avalia o cumprimento das leis trabalhistas e previdenciárias, enquanto a auditoria contábil se concentra na verificação das demonstrações contábeis e financeiras da empresa e em contrapartida a auditoria fiscal tem como objetivo verificar o cumprimento das obrigações tributárias.

Além disso, é possível classificar as auditorias com base no momento em que são realizadas. Nesse sentido, pode-se destacar as auditorias internas e as auditorias externas. Segundo Iudícibus (2021) a auditoria interna é realizada por funcionários da própria empresa, enquanto a auditoria externa é realizada por profissionais independentes contratados para essa finalidade.

Portanto, existem diversos tipos de auditoria, cada um com suas particularidades e objetivos específicos. É importante destacar que as empresas avaliem qual é o tipo de auditoria mais adequado para suas necessidades e contrate profissionais qualificados e experientes para a realização desse processo.

2.3. AUDITORIA INTERNA X AUDITORIA EXTERNA

A auditoria interna e externa são dois tipos distintos de auditoria utilizados pelas organizações para avaliar a efetividade e eficiência seus controles internos e processos de negócios, podendo ser realizadas por diversos profissionais e com diferentes objetivos.

Attie (2018) define a auditoria interna como uma atividade contínua de avaliação dos processos e controles internos de uma organização, garantindo que as empresas estejam em conformidade com as leis e regulamentos aplicáveis dentro das Normas Brasileiras de Contabilidade (NBC), além de identificar oportunidades de melhorias nos processos da organização e auxiliar na prevenção de erros e fraudes. Pode ser conduzida por profissionais da própria organização e geralmente se reporta à alta administração ou diretoria executiva.

A auditoria interna pode ser realizada em diversas áreas da organização, tais como finanças, operações, recursos humanos, tecnologia da informação, entre outras. É uma atividade independente, objetiva e de garantia e consultoria, projetada para adicionar valor e melhorar as operações de uma organização, fornecendo uma abordagem sistemática e disciplinada para avaliar e melhorar a eficácia dos processos de gerenciamento de riscos, controle e governança.

Por outro prisma, a auditoria externa é conduzida por um auditor independente ou por uma empresa de contabilidade terceirizada que pode ser contratada pela organização em questão ou por um órgão regulador, para examinar suas demonstrações financeiras e fornecer uma opinião independente sobre sua exatidão e conformidade com as normas contábeis e regulatórias aplicáveis, refletindo com precisão a posição financeira, os resultados das operações e fluxos de caixa da empresa.

Segundo Attie (2018), a auditoria externa é uma exigência legal para muitas empresas de capital aberto e é voluntária para empresas de capital fechado, geralmente realizada anualmente, e tem como principal objetivo fornecer uma avaliação precisa e confiável das demonstrações financeiras da organização, sendo necessária para cumprir as obrigações regulatórias, financeiras e fiscais da contabilidade.

Nessa conjuntura, a auditoria interna e externa são duas abordagens complementares para garantir a integridade e a confiabilidade das informações financeiras e operacionais da empresa.

Enquanto a auditoria externa é uma exigência legal e fornece uma opinião independente sobre as demonstrações financeiras, a auditoria interna é uma análise contínua dos processos e controles internos, que ajuda a identificar oportunidades de melhorias e reduzir riscos. Ambas são importantes para garantir a transparência e a integridade das operações de uma organização, bem como assegurar a conformidade com as leis e regulamentos aplicáveis.

Em síntese, observe abaixo uma tabela autoexplicativa sobre as principais diferenças entre a auditoria interna e externa:

3. PROCESSOS DE AUDITORIA INTERNA

Os processos de auditoria consistem em procedimentos que visam verificar a regularidade e eficiência das operações administrativas e auxiliar no aprimoramento das revisões e controles internos da organização. São regidos por padrões técnicos como as Normas Internacionais de Auditoria (ISA) e as Normas Brasileiras de Contabilidade Técnica voltada para a auditoria (NBC TI 01). Esses normativos tratam do controle de qualidade da auditoria de demonstrações contábeis e ainda das responsabilidades do auditor, dos procedimentos de auditoria e dos requisitos necessários para a emissão dos relatórios financeiros.

Consoante prescreve Attie (2012):

Os procedimentos de auditoria são selecionados e aplicados em conformidade com as normas de auditoria que exigem que o exame de auditoria seja executado com o devido cuidado profissional ou pessoas com capacidade técnica, competência e independência ético-profissional, que o exame de auditoria seja planejado e supervisionado convenientemente, incluindo-se o estudo e avaliação dos controles internos, conclusivos quanto aos elementos comprobatórios suficientes e adequados que permitam a formulação da opinião do auditor sobre as demonstrações financeiras em exame.

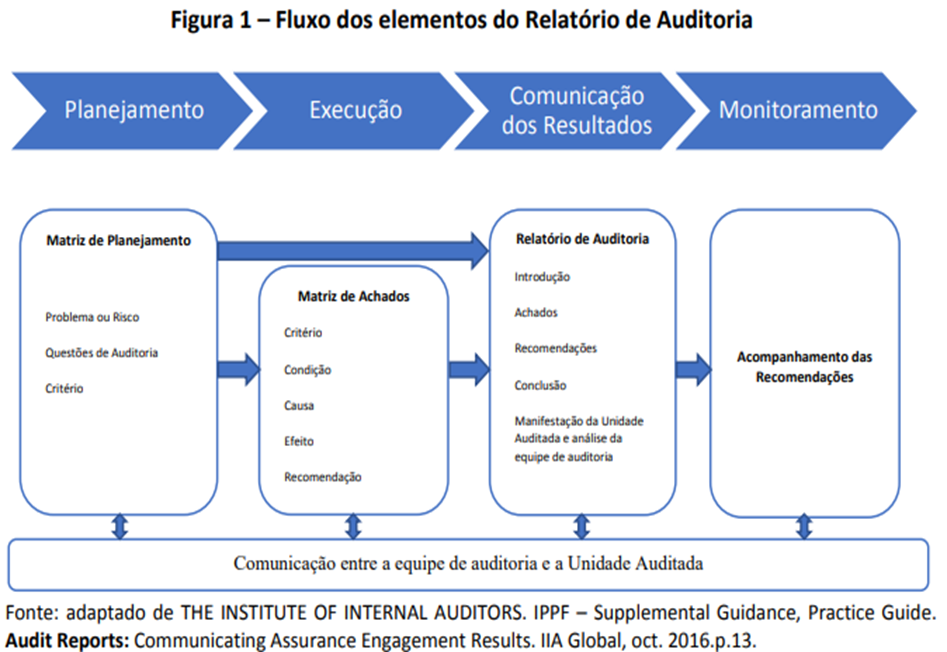

Para atingir tais objetivos, as auditorias são basicamente divididas em quatro etapas, as quais serão explicitadas nos subtópicos seguintes, consoante gráfico abaixo:

3.1. PLANEJAMENTO DO PROCESSO DE AUDITORIA

O planejamento do processo de auditoria é uma etapa fundamental para garantir que a auditoria seja conduzida de forma eficiente e eficaz, permitindo que o auditor alcance seus objetivos de forma adequada. Consiste em identificar os objetivos da auditoria, determinar o escopo da auditoria, selecionar a equipe de auditoria, definir os procedimentos de auditoria a serem utilizados, avaliar os riscos envolvidos e elaborar um cronograma para a realização da auditoria.

De acordo com Attie (2018), o planejamento da auditoria é uma fase crucial, pois é nesse momento que o auditor define a estratégia a ser seguida e identifica os riscos e as áreas de maior relevância. O autor ainda destaca a importância de considerar as características específicas da organização auditada, como seu porte, setor de atuação e riscos inerentes. Segundo o autor, “o planejamento é a base do trabalho de auditoria, uma vez que define os procedimentos a serem aplicados e permite a adequação do tempo, do local e da extensão dos testes.” (ATTIE, 2018, p. 266).

Crepaldi (2011) enfatiza que é necessário definir claramente os objetivos da auditoria e estabelecer uma estratégia adequada para atingi-los, evidenciando a necessidade de avaliar a efetividade dos controles internos da entidade auditada durante o planejamento, para direcionar os procedimentos de forma mais eficiente. Segundo o autor, “o planejamento é um processo contínuo que envolve a definição dos objetivos, a identificação dos riscos, a determinação dos recursos necessários e a elaboração do programa de auditoria” (CREPALDI, 2011, p. 307).

O objetivo final do planejamento é identificar os meios mais modelados e eficazes para completar as finalidades da auditoria. A aplicação adequada dos procedimentos permite que a equipe avalie a adequação para os testes de avaliação com escopo e/ou profundidade no local, conforme necessário.

A equipe de auditoria deve ser selecionada com base em sua experiência, habilidades e competências técnicas. Os procedimentos de auditoria a serem utilizados devem ser escolhidos com base nos objetivos e escopo da auditoria, e devem incluir procedimentos para obtenção de evidências suficientes e adequadas.

Imoniana (2018) salienta a importância de considerar a abordagem de risco no planejamento da auditoria e destaca a necessidade de avaliar a materialidade e a relevância das áreas auditadas, para determinar a extensão e a profundidade dos procedimentos. Segundo o autor, “a abordagem de risco é essencial no planejamento da auditoria, pois permite ao auditor identificar as áreas de maior risco e direcionar os recursos de forma apropriada” (IMONIANA, 2018, p. 108).

A avaliação de riscos é uma etapa importante do planejamento da auditoria, pois ajuda a identificar áreas de alto risco que exigem maior atenção durante a auditoria. Essa avaliação deve incluir a identificação de riscos relacionados à fraude, erros, omissões, falta de conformidade e outras questões relevantes.

Finalmente, é importante elaborar um cronograma para a realização da auditoria, definindo as datas para as diversas etapas da auditoria, desde a preparação até a apresentação do relatório final. O cronograma deve ser realista e levar em consideração fatores como a disponibilidade dos auditores, a complexidade da auditoria e os prazos estabelecidos pelo cliente.

Isto posto, os processos de auditoria são críticos para garantir a confiabilidade das informações financeiras de uma empresa ajudando a identificar riscos potenciais e deficiências no sistema contábil e fornecem recomendações para melhorias da empresa. É importante que os auditores sigam padrões profissionais e metodologias rigorosas para garantir a integridade do processo de auditoria.

3.2. EXECUÇÃO DA AUDITORIA

A execução da auditoria é uma etapa fundamental no processo de auditoria que envolve a aplicação dos procedimentos planejados para obter evidências suficientes e apropriadas que suportem a opinião do auditor sobre a confiabilidade das demonstrações financeiras de uma organização.

O primeiro passo na execução da auditoria é o planejamento. Isso inclui a identificação dos processos e áreas que serão auditadas, a definição dos objetivos e escopo da auditoria, a seleção da equipe de auditoria e a definição do cronograma. Uma vez definido o plano de auditoria, a equipe começa a coletar dados e informações relevantes, realizando entrevistas com os funcionários envolvidos nos processos auditados e revisando a documentação existente. Durante essa fase, os auditores podem utilizar ferramentas e técnicas específicas para coletar e analisar os dados, como questionários, análise de dados, amostragem estatística, entre outros.

Attie (2019) destaca que a execução da auditoria é uma fase crucial que requer planejamento adequado e a aplicação dos procedimentos de auditoria de acordo com as normas de auditoria contábeis. Ele enfatiza que os auditores devem ser criteriosos na seleção e execução dos procedimentos, a fim de obter evidências suficientes e apropriadas para suportar sua opinião sobre as demonstrações financeiras da entidade auditada. Ressalta ainda que a execução da auditoria é uma atividade dinâmica que requer habilidades técnicas, julgamento profissional e o uso de ferramentas e técnicas de auditoria adequadas.

Com base nas informações coletadas, a equipe de auditoria realiza uma avaliação dos controles internos e dos riscos associados aos processos auditados. Essa avaliação é feita baseadas em normas e padrões estabelecidos pela empresa ou por órgãos reguladores, e tem como objetivo identificar possíveis deficiências nos controles internos, vulnerabilidades e oportunidades de melhoria.

Crepaldi (2019) enfatiza que os auditores devem realizar os procedimentos de auditoria planejados de forma consistente e objetiva, a fim de obter evidências de auditoria relevantes e confiáveis, reforçando a necessidade de documentação adequada dos procedimentos executados, para que possam ser revisados e avaliados por outros membros da equipe e pelos órgãos reguladores.

Após a avaliação, os auditores apresentam os resultados da auditoria para a equipe gerencial da empresa, destacando as principais conclusões e recomendações para melhorias. É importante ressaltar que a auditoria interna não tem como objetivo apontar culpados ou erros individuais, mas sim identificar as falhas no processo e apontar soluções para corrigi-las.

Finalmente, a equipe de auditoria emite um relatório formal que documenta os resultados da auditoria e as recomendações para melhoria. Esse relatório é entregue aos gestores da empresa e pode ser utilizado como base para a implementação de mudanças nos processos auditados.

Imoniana (2021) salienta que a execução da auditoria é o momento em que o auditor aplica os procedimentos para coletar e avaliar evidências relacionadas aos saldos das demonstrações financeiras contábeis, propondo uma abordagem sistemática e uso de julgamento profissional para garantir que todos os riscos relevantes sejam adequadamente avaliados e que a qualidade do trabalho de auditoria seja mantida em alto nível.

3.3. RELATÓRIO CONCLUSIVO DOS RESULTADOS DE AUDITORIA

Um relatório conclusivo de auditoria é um documento que resume os resultados da auditoria em uma organização. Ele é preparado pelo auditor após a realização de uma auditoria e é apresentado aos gestores da organização. O objetivo do relatório é fornecer informações precisas e objetivas sobre a eficácia dos controles internos da organização, bem como identificar áreas que necessitam de melhoria.

O relatório deve ser bem estruturado e apresentar informações claras e concisas, iniciando com uma introdução, seguida de um resumo executivo que descreve os principais resultados da auditoria e apresentando uma descrição detalhada dos controles internos auditados em conjunto com os resultados da avaliação.

Attie ressalta a importância do rigor metodológico na apresentação dos resultados, destacando que “os resultados devem ser apresentados de forma clara, precisa e organizada, de modo a possibilitar a compreensão do leitor quanto aos achados da pesquisa.” (ATTIE, 2018, p. 55).

Ao escrever um relatório conclusivo de auditoria, o auditor deve levar em consideração o público-alvo do relatório e garantir que a linguagem e o tom sejam apropriados para o público em questão. Além disso, deve ser imparcial e baseado em fatos concretos, evitando especulações ou julgamentos de valor.

Os resultados apresentados precisam destacar as áreas que apresentam falhas ou deficiências e as áreas que estão em conformidade com as políticas e procedimentos da organização, contendo recomendações para melhorias nos controles internos, bem como um plano de ação para implementar tais recomendações.

A conclusão dos resultados é a parte do relatório em que o auditor realiza uma síntese dos principais achados obtidos e oferece uma análise crítica dos resultados à luz dos objetivos da pesquisa, ressaltando as contribuições e limitações do estudo, bem como apontar possíveis direções para futuras auditorias. Crepaldi pontua ainda que “a conclusão é o momento de interpretar os resultados, destacando as principais descobertas do estudo e apontando sua contribuição para a área de pesquisa em questão.” (CREPALDI, 2018, p. 96)

O relatório pode ser divulgado em parte quando uma auditoria descobre anomalias que precisam ser tratadas pela administração imediatamente, respeitando os princípios de competência e celeridade. Os auditores responsáveis mantêm o sigilo das informações, mesmo após o término da auditoria, não devendo ser comunicado a ninguém sem a prévia autorização da organização.

3.4. MONITORAMENTO DAS RECOMENDAÇÕES DOS RESULTADOS

O monitoramento das recomendações dos resultados é uma etapa fundamental no processo de auditoria, que objetiva verificar a implementação efetiva das medidas corretivas propostas pelo auditor após a identificação de deficiências e irregularidades nos procedimentos de controle interno das organizações. É uma prática que busca assegurar a eficácia das recomendações e garantir que os problemas identificados sejam devidamente corrigidos.

Para Attie (2012) o monitoramento dos resultados é a ação que possibilita verificar se as recomendações efetuadas pelo auditor foram, de fato, implementadas e se estão produzindo os efeitos esperados. Deve ser realizado em um prazo razoável após a conclusão da auditoria, a fim de garantir que as deficiências sejam corrigidas o mais rápido possível. É importante que a equipe de auditoria esteja envolvida nesse processo, para garantir que as recomendações sejam implementadas de maneira adequada e para verificar se os resultados são satisfatórios.

Após a conclusão da auditoria, o relatório final é apresentado à alta administração da empresa, de forma que tomar medidas para corrigir as deficiências identificadas. Essas medidas são geralmente descritas como “recomendações” para que gerencie os riscos e que envolvam a implementação de sistemas e controles apropriados. Caso as recomendações não sejam implementadas ou as deficiências não forem corrigidas de maneira adequada, a equipe de auditoria deve relatar as questões à administração da empresa e, se necessário, às partes interessadas externas, como investidores ou órgãos reguladores.

Crepaldi (2018) afirma que o auditor deve acompanhar as ações corretivas implementadas pela administração, verificando sua efetividade e avaliando se os problemas identificados foram devidamente corrigidos. Isso demonstra que o monitoramento não é apenas uma etapa burocrática do processo de auditoria, mas sim uma atividade que exige análise crítica e avaliação criteriosa da eficácia das ações corretivas implementadas.

Além disso, Attie (2012) ressalta que o monitoramento das recomendações de auditoria deve ser documentado adequadamente, com registros que comprovem a revisão das ações corretivas implementadas e os resultados obtidos. Isso é importante para fornecer evidências de que o auditor realizou o acompanhamento adequado e avaliou a efetividade das ações corretivas.

Ademais, é um processo de acompanhamento relacionado às notificações que a empresa recebe, para garantir que o processo seja seguido adequadamente para evitar erros e fraudes. Assim, o monitoramento completa o ciclo do processo de auditoria fornecendo informações para o planejamento da próxima inspeção.

4. A IMPORTÂNCIA DA AUDITORIA INTERNA NAS ORGANIZAÇÕES

A auditoria interna é uma função essencial em qualquer organização, pois é responsável por avaliar e monitorar a eficácia dos controles internos, processos e procedimentos que estão em vigor na empresa. Tem como objetivo garantir que as operações da empresa estejam em conformidade com as leis e regulamentações aplicáveis, além de identificar áreas de risco e oportunidades de melhoria.

A importância da auditoria interna pode ser vista em diversos aspectos, com a finalidade de proteger a empresa contra fraudes, erros e outros tipos de irregularidades, sendo capaz de identificar falhas nos controles internos que permitam que essas atividades ocorram, auxiliando a empresa a implementar medidas para evitar futuras ocorrências. Além disso, ajuda a melhorar a eficiência operacional da empresa, visto que ao avaliar os processos e procedimentos em vigor, a auditoria interna pode identificar áreas que possam ser melhoradas, reduzindo o tempo necessário para realizar tarefas e aumentando a produtividade geral da empresa.

Segundo Attie “a auditoria interna é uma atividade independente e objetiva de avaliação das operações financeiras e operacionais de uma organização, com o objetivo de agregar valor e melhorar seus processos.” (ATTIE, 2015, p. 21).

Para o autor, a auditoria interna permite a identificação de riscos e falhas nos processos empresariais, assim como o aprimoramento dos controles internos e a promoção de boas práticas de governança corporativa. Ao avaliar as atividades da empresa e identificar riscos potenciais, a auditoria interna ajuda a melhorar a tomada de decisões da empresa e a garantir que as decisões tomadas estejam alinhadas com os objetivos estratégicos da organização.

Crepaldi (2019) também destaca a importância da auditoria interna para a gestão empresarial, afirmando que tem a função de verificar se os controles internos estão sendo aplicados de forma eficaz, e se os procedimentos internos estão sendo respeitados. Para o autor, a auditoria interna contribui para o fortalecimento da governança corporativa e para a identificação de oportunidades de melhoria nos processos empresariais, além de ser essencial para a proteção da empresa contra fraudes e desvios.

A auditoria interna é uma ferramenta que pode ajudar a prevenir erros e fraudes por meio de treinamentos e conscientização. Ao informar os funcionários sobre os riscos associados a atividades fraudulentas e ensinar como evitar situações que possam levar a erros, a auditoria interna ajuda a construir uma cultura organizacional de integridade e ética. Além disso, pode realizar investigações em casos suspeitos de fraude, de modo que pode-se incluir entrevistas com funcionários, revisão de documentos e análise de dados. A auditoria interna tem autoridade para coletar informações e fazer recomendações de ações corretivas para evitar futuras ocorrências.

Por fim, a auditoria interna é importante porque auxilia a empresa a manter a confiança de seus stakeholders (partes interessadas). A existência de uma auditoria interna forte e eficaz demonstra que a empresa está comprometida com a transparência e a responsabilidade. Isso pode melhorar a reputação da empresa e ajudar a atrair investidores, parceiros e clientes, sendo uma atividade essencial para a gestão empresarial, pois permite a identificação de riscos e falhas nos processos, o aperfeiçoamento dos controles internos, a promoção de boas práticas de governança corporativa e a proteção da empresa contra fraudes e desvios.

Em suma, ao avaliar os controles internos, processos e procedimentos da empresa, investigar casos suspeitos e fornecer treinamentos e conscientização, a auditoria interna ajuda a manter a integridade e a ética nos negócios, protegendo a empresa e seus stakeholders. Por isso, é fundamental que as empresas invistam em uma equipe de auditoria interna competente e capacitada, capaz de oferecer uma visão crítica e imparcial das atividades empresariais.

3.1. CONTROLE INTERNO E A AUDITORIA

O controle interno é uma parte essencial do trabalho da auditoria, pois fornece aos auditores uma base sólida para avaliar a eficácia das operações e identificar quaisquer falhas ou fraquezas na gestão financeira e administrativa de uma organização.

Para um auditor, a avaliação do controle interno é um elemento chave da auditoria financeira, pois ajuda a determinar a natureza, o momento e a extensão dos procedimentos de auditoria a serem executados. Ao avaliar o controle interno de uma organização, o auditor pode identificar áreas onde o risco de erro ou fraude é maior, o que pode ajudar a direcionar a atenção da auditoria para essas áreas.

Nessa conjuntura, o controle interno é o departamento responsável pela segurança, agilidade e confiabilidade dos processos da empresa, além de contribuir para a tomada de decisão mais acertada com base na informação disponível, podendo ser um conjunto de procedimentos, políticas e práticas estabelecidas para garantir que as operações da organização sejam executadas de maneira eficiente, eficaz e em conformidade com as leis e regulamentos aplicáveis e desempenha um papel fundamental na detecção de erros e fraudes dentro de uma empresa.

A principal finalidade do controle interno é a analisar situações e documentos para o aperfeiçoamento e adequação dos métodos de trabalho, sendo esta atividade diretamente relacionada à gestão. Para isso, o controle interno adota uma abordagem sistemática e baseada em riscos para avaliar a eficácia dos processos e procedimentos operacionais da organização. Esse processo envolve a identificação dos principais riscos que a empresa enfrenta e a implementação de controles internos para gerenciá-los.

Para Souza (2019), os controles internos estabelecem procedimentos e meios para prevenir e detectar fraudes, fornecer informações, monitorar proativamente ou corretivamente o desempenho dos negócios, prevenir falhas intencionais ou não intencionais e proteger correções de erros, garantindo que os procedimentos sejam executados conforme planejado e que os resultados sejam consistentes e confiáveis. Isso significa que, se ocorrer fraude, ela provavelmente será detectada mais rapidamente, permitindo que a organização tome medidas corretivas imediatas.

Visando garantir que a empresa não sofra perdas ou ineficiências em seus processos, a organização busca a cooperação entre os setores para melhor gerir as informações corporativas com o único objetivo de obter eficiências, tendo como principal tarefa analisar e determinar se os sistemas de controles internos, políticas e sistemas de gestão estão operando de acordo com as regras estabelecidas pela empresa.

Os controles internos podem ser divididos em duas categorias principais: controles preventivos e controles detectivos. Os controles preventivos são projetados para prevenir a ocorrência de erros e fraudes antes que eles ocorram. Exemplos de controles preventivos incluem segregação de funções, autorizações de acesso restritas e políticas e procedimentos claros. Por outro lado, os controles detectivos são projetados para identificar erros e fraudes que já ocorreram. Exemplos de controles detectivos incluem reconciliações periódicas, revisões de contas e investigações de discrepâncias.

Além disso, o controle interno também é responsável por avaliar a eficácia dos controles existentes e identificar áreas onde os controles podem ser melhorados. Essa avaliação é geralmente realizada por meio de auditorias internas e outras avaliações regulares.

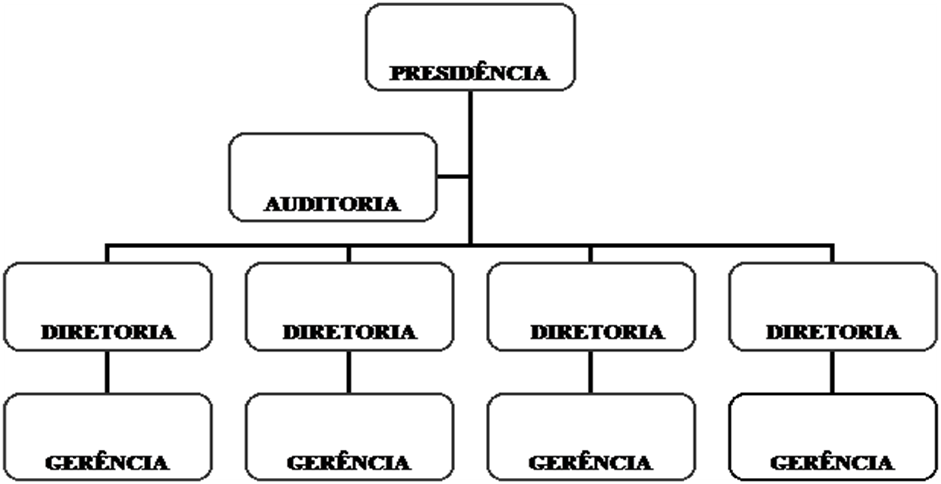

Em síntese, o controle interno é um setor que possui conhecimentos gerais sobre a empresa, estando ligado à contabilidade, finanças e áreas afins, de modo que desempenha um papel fundamental no processo de auditoria e na detecção de erros e fraudes em uma organização. Portanto, deve estar posicionado no nível hierárquico recomendado para fins adequados de controle interno, conforme estrutura organizacional demonstrada a seguir:

Figura 2 – Estrutura organizacional de controle interno em uma organização

3.2. A RESPONSABILIDADE DA AUDITORIA INTERNA QUANTO À OCORRÊNCIA DE ERROS E FRAUDES

A responsabilidade da auditoria interna em relação a erros e fraudes é um tema crucial para a profissão contábil e para a sociedade como um todo. O papel da auditoria é garantir que as demonstrações financeiras de uma empresa reflitam com precisão sua posição financeira e resultados, e que as informações fornecidas sejam confiáveis e transparentes para os usuários.

No entanto, os erros e fraudes podem prejudicar a precisão e a confiabilidade dessas demonstrações contábeis, e a responsabilidade da auditoria é detectar e relatar esses problemas, permanecendo atenta a qualquer indício de erros ou fraudes, seja na contabilização de estoques, na apuração de tributos ou em outras áreas relevantes para a empresa.

No que se refere ao estoque, por exemplo, a auditoria tem o papel de verificar se as informações apresentadas no balanço patrimonial correspondem à realidade. Por exemplo, se a empresa informa possuir um determinado número de itens em estoque, a auditoria deve realizar a conferência física desse estoque para garantir que as informações apresentadas são verdadeiras. Além disso, o auditor deve estar atento a qualquer sinal de que os estoques foram manipulados ou se há indícios de desvios de mercadorias. (GELATTI, 2017).

Quanto aos tributos, a auditoria deve verificar se a empresa está cumprindo com todas as obrigações fiscais, como o pagamento de impostos e a correta apuração de suas obrigações acessórias. A auditoria também deve avaliar se há riscos fiscais relevantes que possam impactar as demonstrações financeiras, seguindo as normas de auditoria em vigor para garantir que as ações de auditoria realizadas sejam adequadas para a detecção de erros e fraudes. Além disso, o auditor deve ter conhecimento suficiente das atividades da empresa auditada e do ambiente em que a empresa opera, a fim de avaliar os riscos de fraudes e erros. (PIRES,2017).

3.3. CASOS NOTÓRIOS DE FRAUDES X RESPONSABILIDADE DO AUDITOR

Para Padoveze (2010), os erros podem ser definidos como equívocos na escrituração contábil, resultantes de falhas humanas, que não têm a intenção de lesar ou fraudar a empresa. Já as fraudes são atos intencionais praticados com o objetivo de obter vantagem pessoal ou para a empresa, através da manipulação de dados contábeis ou financeiros.

Um exemplo notório de empresa que sofreu com fraudes contábeis foi a americana Enron. Em 2001, a empresa entrou com pedido de falência após ser descoberto que ela havia manipulado seus resultados financeiros para parecer mais lucrativa do que realmente era e que seus executivos haviam ocultado dívidas e prejuízos em empresas subsidiárias. Os auditores responsáveis pela auditoria da Enron à época, a Arthur Andersen, foram acusados de negligência em sua responsabilidade de detectar e relatar a fraude, além de falsificar as demonstrações financeiras por anos. Da mesma forma, a empresa brasileira Petrobras também enfrentou um escândalo de corrupção que abalou o país, e seus auditores foram criticados por não terem detectado os desvios de recursos. (BONOTO, 2010).

Outro exemplo de fraude foi o caso da empresa brasileira de alimentos, BRF. Em 2018, a empresa foi investigada por autoridades federais, por suspeitas de adulteração de alimentos e exportação de produtos contaminados. A operação revelou que a empresa havia manipulado testes de qualidade de seus produtos para ocultar a presença de bactérias e outros contaminantes. A auditoria interna da empresa não havia detectado essas fraudes, o que levantou dúvidas sobre a eficácia da auditoria realizada. (GLOBO, 2018).

Segundo Martins (2018), os erros podem ser classificados em erros de fato, que são simples enganos na escrituração contábil, e erros de princípio, que decorrem de falhas conceituais na interpretação dos eventos econômicos. Quanto às fraudes, as define como desvios de recursos, práticas contábeis ilegais ou manipulação de informações com o objetivo de induzir a erro investidores, credores ou outros usuários da informação contábil.

Um exemplo de erro que levou a uma grande controvérsia foi o da empresa de varejo americana Target, em 2013. Na época, a Target sofreu uma violação de segurança cibernética que resultou no vazamento de informações de milhões de clientes. A empresa inicialmente subestimou o impacto do incidente em suas demonstrações financeiras, o que acabou sendo descoberto durante uma auditoria posterior. (CONJUR, 2015).

Outro exemplo de erro foi o da empresa japonesa Toshiba, em 2015, que admitiu ter inflado seus lucros em mais de 1 bilhão de dólares ao longo de vários anos. A auditoria revelou que a empresa havia manipulado seus resultados financeiros por meio de práticas contábeis questionáveis e ocultação de informações. (OLIVEIRA, 2019).

De acordo com Attie (2016), a auditoria tem a responsabilidade de planejar e executar a auditoria de forma a obter segurança razoável de que as demonstrações contábeis estão livres de distorção relevante causada por fraude ou erro. Isso significa que o auditor deve aplicar procedimentos específicos para detectar indícios de fraudes e erros, como a análise de transações incomuns ou suspeitas e a revisão dos controles internos da empresa.

Caso o auditor identifique erros ou fraudes, ele deve relatar imediatamente ao comitê de auditoria da empresa, à alta administração ou às autoridades reguladoras, se necessário. O relatório deve ser claro e completo, incluindo informações sobre a natureza do erro ou fraude, seu impacto na empresa e as recomendações para corrigir a situação.

À vista disso, a responsabilidade da auditoria interna quanto à ocorrência de erros e fraudes é essencial para garantir a integridade e a confiabilidade das informações financeiras da empresa. Para cumprir essa responsabilidade, o auditor deve seguir as normas técnicas de auditoria rigorosamente, ter conhecimento suficiente sobre a empresa auditada e manter uma atitude crítica e questionadora em relação às informações apresentadas pela empresa.

Isto posto, a auditoria interna tem um papel fundamental na detecção e prevenção de erros e fraudes nas organizações. É importante que os auditores sejam rigorosos em suas verificações e estejam sempre atentos a possíveis sinais de irregularidades. A falha na detecção de erros e fraudes no processo de auditoria interna pode ter consequências graves para a empresa levando-as à falência, assim como para seus investidores e a sociedade como um todo.

5. CONSIDERAÇÕES FINAIS

A auditoria interna tem como finalidade principal avaliar a eficácia dos processos e controles internos em uma organização. Essa avaliação é realizada por meio de um exame minucioso e sistemático das atividades, operações, sistemas e controles internos da empresa. Ressalte-se que a figura do auditor interno, o qual está diretamente subordinado à alta gestão, é figura fundamental neste processo de mitigar erros e promover a eficiência operacional.

A pesquisa apontou que todo o trabalho da auditoria interna se realiza em fases, através de um planejamento minucioso que culmina com o relatório final. O trabalho não se finda neste momento, sendo necessário um planejamento e monitoramento das recomendações dos resultados de auditoria, sendo os processos e controles internos fundamentais para garantir que as atividades da empresa sejam executadas de maneira eficiente e eficaz, minimizando riscos e prevenindo fraudes. A auditoria interna também é responsável por avaliar se esses processos e controles estão sendo aplicados adequadamente e se estão gerando os resultados esperados.

Em relação a casos notórios de fraudes a responsabilidade da auditoria interna aumenta, visto que a equipe de auditoria deve se concentrar em identificar possíveis deficiências nos controles internos que permitiram que a fraude ocorresse. Além disso, a auditoria interna deve avaliar o impacto financeiro da fraude e avaliar se houve falhas em outras áreas da organização que possam ter contribuído para a ocorrência do problema, de modo que a responsabilidade da auditoria interna em relação à ocorrência de erros e fraudes é a identificação de problemas e a recomendação de soluções para prevenir.

É importante lembrar que a prevenção e detecção de fraudes é uma responsabilidade compartilhada por todos na organização. Caso a auditoria interna identifique erros ou fraudes, é importante que sejam tomadas medidas corretivas para corrigir as deficiências e evitar que o problema ocorra novamente. A auditoria interna deve recomendar a implementação de novos controles internos e procedimentos que possam reduzir o risco de ocorrência de erros e fraudes no futuro.

Diante do exposto, resta evidente que a auditoria desempenha um papel importante para que a empresa continue a crescer e ganhar credibilidade no mercado. Com base nas análises e recomendações do auditor, a entidade pode melhorar seus processos internos, reduzir custos, aumentar a eficiência e produtividade, e otimizar seu desempenho financeiro.

Destarte, é fundamental que as empresas valorizem a autoria interna e invistam em uma equipe qualificada e experiente. Ao fazer isso, elas esperam consolidar sua posição no mercado e aumentar sua capacidade de se adaptar às mudanças do ambiente de negócios, fortalecendo seus processos de controles internos, onde possa evitar casos de fraudes contábeis de grande repercussão, expondo assim sua imagem no mercado de trabalho e financeiro.

Desse modo, faz-se necessário incentivar a implementação da auditoria interna nas organizações das ferramentas contábeis em comento, a fim de proporcionar um melhor embasamento para os administradores em suas tomadas de decisões, prevenindo desvios, erros e fraudes e aumentando a transparência financeira, além de ser um investimento indispensável para garantir o sucesso e a sustentabilidade da empresa a longo prazo.

Conclui-se que a pesquisa, por sua temática, é importantíssima para os profissionais da área e meio acadêmico, uma vez que expõe aspectos relevantes sobre a auditoria interna, seus métodos, bem como pontua a responsabilidade do auditor na prevenção de erros e fraudes, que podem trazer situações de risco de descontinuidade e ineficiência nas empresas.

6. REFERÊNCIAS BIBLIOGRÁFICAS

ATTIE, Willian. Auditoria Interna. 2ª edição. São Paulo: Atlas, 2012.

ATTIE, Willian. Auditoria Interna. 3ª edição. São Paulo: Atlas, 2015.

ATTIE, William. Auditoria – Conceitos e Aplicações. 7ª edição. São Paulo: Atlas, 2018.

ATTIE, William. Auditoria interna. 8ª edição. São Paulo: Atlas, 2019.

BONOTTO, Pietro. As fraudes contábeis da Eron e Worldcom e seus efeitos nos Estados Unidos. Lume, 2010. Disponível em: https://www.lume.ufrgs.br/bitstream/handle/10183/27203/000763834.pdf. Acesso em: 08 mai. 2023.

CONSELHO FEDERAL DE CONTABILIDADE – CFC. NBC P 3 – Normas Profissionais do Auditor Interno. Brasil, 1995.

CONSELHO FEDERAL DE CONTABILIDADE – CFC. NBC TI 01: Da auditoria interna. Brasil, 2003.

CONSULTOR JURÍDICO. Conjur, 2015. Caso nos EUA mostra cadeia de responsabilidades no vazamento de dados. Disponível em: https://www.conjur.com.br/2015-fev-01/eua-mostra-cadeia-responsabilidade-vazamento-dados. Acesso em: 08 mai. 2023

CREPALDI, Silvio. Auditoria contábil. 2ª edição. São Paulo: Atlas, 2011.

CREPALDI, Guilherme; CREPALDI, Silvio. Contabilidade de Custos. 6ª edição. São Paulo: Atlas, 2018.

CREPALDI, Silvio. Auditoria Contábil: Teoria e Prática. 8ª edição. São Paulo: Atlas, 2019.

ÉPOCA NEGÓCIOS. Globo, 2018. Executivos da BRF tinham conhecimento de fraudes cometidas em análises de alimentos. Disponível em: https://epocanegocios.globo.com/Empresa/noticia/2018/03/epoca-negocios-executivos-da-brf-tinham-conhecimento-de-fraudes-cometidas-em-analises-de-alimentos-diz-delegado-da-pf.html. Acesso em: 08 mai. 2023.

FRANCO, Hilário; MARRA, Ernesto. Auditoria Contábil. São Paulo: Atlas, 2018.

GELATTI, Cristiane et al. A importância da auditoria nos estoques. Periodicos, 2007. Disponível em: file:///C:/Users/vendas/Downloads/revistas,+t009.pdf. Acesso em: 08 mai. 2023

IMONIANA, Joshua. Auditoria de Sistemas de Informação. 3ª edição. São Paulo: Atlas, 2018.

IMONIANA, Joshua. Auditoria – Planejamento, Execução e Reporte. 1ª edição. São Paulo: Atlas, 2021.

IUDÍCIBUS, Sérgio. Teoria da Contabilidade. 12ª edição. São Paulo: Atlas, 2021.

MARTINS, Eliseu. Contabilidade de Custos. 11ª ed. São Paulo: Atlas, 2018.

OLIVEIRA, Matheus. O papel da contabilidade para manutenção do equilíbrio do mercado de capitais: um estudo de caso de escândalos contábeis e seus impactos. Pantheon, 2019. Disponível em: https://pantheon.ufrj.br/bitstream/11422/11819/1/MBOliveira.pdf. Acesso em: 08 mai. 2023.

PADOVEZE, Clóvis Luís. Contabilidade Gerencial: Um enfoque em sistema de informação contábil. 7ª ed. São Paulo: Atlas, 2010.

PIRES, Jorge Luis et al. Auditoria externa de demonstrações contábeis: um estudo em uma organização de comércio de combustíveis. CRCRS, 2017. Disponível em: https://www.crcrs.org.br/arquivos/XVICCRS/trabalhos_tecnicos/Auditoria_das_Demonstracoes_Contabeis.pdf. Acesso em: 08 mai. 2023

SANTOS, Ivan; MELO, Moisés. Auditoria Contábil. 2ª edição. Rio de Janeiro: Freitas Bastos, 2017.

SOUZA, Hamilton. Auditoria Interna – Guia Básico para Formação de Auditores. Clube de Autores, 2019.

¹ Discente do Curso de Ciências Contábeis da Centro Universitário Fametro (CEUNI). Auxiliar de escritório na empresa Bezerra Consultoria Ltda. E-mail: iromarferrera@outlook.com.

² Discente do Curso de Ciências Contábeis da Centro Universitário Fametro (CEUNI). Servidora pública do Estado do Amazonas. E-mail: julyannemoura24@gmail.com.

³ Discente do Curso de Ciências Contábeis da Centro Universitário Fametro (CEUNI). Analista financeiro sênior na empresa FTE Incorporação de Empreendimentos Mobiliários Ltda. E-mail: kamilabrandao12@gmail.com.

4 Coordenadora do Curso de Ciências Contábeis no Centro Universitário Fametro (CEUNI). Mestre em Engenharia de Produção pela Universidade Federal do Amazonas (UFAM). E-mail: zuila.cavalcante@fametro.edu.br.

5 Mestre em Engenharia de Produção pela Universidade Federal do Amazonas (2020), especialista em Planejamento Tributário pela AVM Faculdade Integrada (2015), Graduado em Engenharia Elétrica pela Universidade Estadual do Amazonas (2012). Graduado em Ciências Contábeis pela Universidade Federal do Amazonas (2011). E-mail: yuri.barroso@fametro.edu.br