REGISTRO DOI: 10.5281/zenodo.7826766

Anderson Martins de Jesus

Marcus Vinicius Souza da Silveira

Orientador Prof. Fabiana da Silva Leite Nogueira

RESUMO

Diante de uma discussão crescente sobre sustentabilidade e os efeitos que as atividades empresariais têm sobre o meio ambiente e a sociedade, tem sido promovida a divulgação de informações socioambientais, incluindo aqueles incluídos no Balanço Social, no Relatório de Sustentabilidade padrão GRI e no Relatório Integrado. Nesse contexto, o objetivo deste estudo é discutir o valor dos relatórios de sustentabilidade e sua contribuição para o desenvolvimento sustentável. Optamos por uma abordagem de pesquisa exploratória e bibliográfica que envolveu a leitura de artigos e livros sobre metodologia para análise e coleta de dados. Concluiu-se que são necessárias mais pesquisas sobre contabilidade ambiental e sua contribuição para o desenvolvimento sustentável, em decorrência da crescente importância da tecnologia nos negócios e da crescente demanda de clientes internos e externos.

Palavras-chave: Contabilidade Ambiental. Responsabilidade Ambiental. Relatórios Contábeis.

ABSTRACT

Faced with a growing discussion on sustainability and the effects that business activities have on the environment and society, the disclosure of socio-environmental information has been promoted, including those included in the Social Report, the GRI standard Sustainability Report and the Integrated Report. In this context, the aim of this study is to discuss the value of sustainability reports and their contribution to sustainable development. We opted for an exploratory and bibliographic research approach that involved reading articles and books on methodology for analysis and data collection. It was concluded that more research is needed on environmental accounting and its contribution to sustainable development, due to the growing importance of technology in business and the growing demand from internal and external customers.

Keywords: Environmental Accounting. Environmental responsibility. Accounting Reports.

1 INTRODUÇÃO

Muitos campos de estudo se uniram para criar sistemas que pudessem encorajar a preservação ambiental e monitorar o impacto social e ambiental da expansão econômica. A Contabilidade, disciplina que se centra na mensuração do patrimônio das entidades e na forma como variam ao longo do tempo com o objetivo de garantir a sua continuidade, foi uma das áreas convocadas. Nesse contexto, a contabilidade cumpre o importante papel de fornecer informações sobre ocorrências internas e externas que possam impactar o ambiente e os ativos de uma empresa.

A divulgação desses dados está alinhada aos princípios fundamentais da contabilidade, especificamente o princípio da oportunidade, que envolve o registro de eventos relevantes à medida que ocorrem desde que possam ser estimados com precisão, bem como o princípio da continuidade, que exige a divulgação completa dos riscos e passivos ambientais, retratando a verdadeira situação patrimonial da empresa. Além disso, a divulgação dessas informações é consistente com as diretrizes de responsabilidade social corporativa, promovendo práticas éticas nos negócios, engajamento transparente com as partes interessadas e compromisso com o desenvolvimento sustentável. No entanto, as divulgações ambientais permanecem incomuns nas demonstrações financeiras, com as empresas parecendo ignorantes ou apáticas a esse aspecto da responsabilidade social. O aumento da disseminação de dados ambientais geralmente ocorre em resposta a regulamentações mais rígidas ou pressão social.

Dados sucintos sobre questões éticas e sociais são essenciais para os gestores. A tomada de decisão eficaz para a sustentabilidade depende da integração de questões sociais, ambientais e econômicas na contabilidade. Segundo Ribeiro (2012), a contabilidade é influenciada pelos três fatores, destacando a importância das informações gerenciais para aferir o impacto de uma empresa na sustentabilidade. A partir disso, diversos relatórios socioambientais atendem a diferentes tipos de empresas, que devem alinhar suas atividades ao desenvolvimento sustentável. (RODRIGUES; DUARTE, 2011).

Diante desse fato, essa pesquisa tem como objetivo discorrer sobre a importância dos relatórios de sustentabilidade e sua contribuição para o desenvolvimento sustentável. Dado o papel fundamental dos recursos humanos nas operações organizacionais, esta pesquisa justifica-se pela importância do tema no ambiente empresarial. Muitas organizações exploram os recursos naturais com pouca consideração pelo seu impacto no meio ambiente e na sociedade. Nossa pesquisa visa conscientizar pesquisadores e stakeholders financeiros sobre a importância de considerar a responsabilidade social e ambiental ao discutir a relevância das informações financeiras corporativas.

2 RELATÓRIOS CONTÁBEIS AMBIENTAIS

A crescente demanda dos stakeholders e acionistas pela contabilidade ambiental tem evidenciado sua eficácia como ferramenta valiosa no acompanhamento das ações gerenciais para a expansão sustentável dos negócios. Consequentemente, a contabilidade ambiental passou a ser utilizada como uma ferramenta de gestão fundamental para a tomada de decisões informadas, conforme destacado por Ribeiro et al. (2017).

Segundo Ribeiro (2012), é fundamental identificar e reconhecer o impacto dos fatores socioambientais e o nível de sustentabilidade no desempenho de uma empresa. Mesmo na ausência de tecnologia confiável para avaliar esses eventos, os relatórios de sustentabilidade devem destacar esses itens. Ao fornecer uma representação clara de seu patrimônio ou resultado, esses relatórios servem como ferramentas valiosas para melhorar sua situação financeira e buscar benefícios fiscais do governo.

O relatório contábil ambiental é considerado o registro dos ativos ambientais e quantifica os benefícios, perdas e resultados da extração de recursos. Frequentemente, as empresas divulgam relatórios contábeis e de sustentabilidade que incluem informações sobre as ações realizadas nas esferas ambiental e social, bem como seus planos sobre o assunto. (SÃO VICENTE CONTABILIDADE, 2019).

As ideias associadas à contabilidade ambiental incluem despesas, custos naturais, perdas, receitas, ativos e passivos, as quais tem relação com o meio ambiente. As ações de gestão ambiental são classificadas e categorizadas por sua finalidade. Exemplos incluem a despesa de restauração de áreas contaminadas, a perda de receita devido a acidentes e a receita derivada da revenda de produtos reciclados.

2.1. Tipos de relatório contábil ambiental

As empresas empregaram diversos métodos, desde campanhas de marketing até departamentos dedicados, para mostrar sua responsabilidade social e engajamento na sociedade. Para isso, têm produzido relatórios sobre ações ambientais e impacto social, incluindo Balanço Social, Demonstração do Valor Adicionado (DVA) e relatórios ambientais.

Segundo Tinoco e Kraemer (2004), o Balanço Social, busca apresentar dados abrangentes sobre o desempenho contábil, econômico, ambiental e social. Ele acomoda uma ampla gama de usuários, incluindo aqueles com necessidades diversas.

O DVA fornece insights sobre o valor agregado de uma empresa, que é o resultado da dedução de despesas de vendas. Também indica como esse valor é distribuído entre diferentes agentes econômicos, como acionistas, empregados, governo e financiadores. Estudiosos como Cosenza e Tinoco destacam a importância dessa informação, enquanto Freire e Rebouças sugerem que ela é um elemento contábil essencial do balanço social, mas suas informações são inadequadas para ser considerado um balanço social completo.

De acordo com Perottoni (2002), o equilíbrio social surgiu na década de 1960 com a Associação dos Dirigentes Cristãos de Empresas, que passou a discutir a responsabilidade corporativa em questões sociais. O primeiro a ser publicado no Brasil foi pela FEMAQ SA em São Paulo em 1982.

Em 1986, o Comitê de Divulgação do Mercado de Capital apoiou a elaboração de relatórios sociais sobre os mercados de capitais com base no setor. Em 1991, algumas organizações emitiram uma demonstração do valor adicionado, mas o Banespa foi o primeiro a publicar um relatório completo divulgando suas ações nas questões sociais e trabalhistas. Desde 1993, algumas empresas publicam balanços sociais, que contêm informações sobre entidades, empregados, despesas sociais, impostos, educação, saúde, alimentação, segurança, lazer, transporte, entre outros benefícios para os colaboradores e um investimento no meio ambiente. (PEROTONI, 2002).

As empresas demonstram sua dedicação ao desenvolvimento sustentável, divulgando relatórios ambientais juntamente com demonstrações financeiras, Balanço Social e DVA. No entanto, este é apenas um aspecto de um processo de gestão ambiental mais amplo. O processo de gestão envolve a preservação dos recursos e operações das empresas e também a restauração de áreas que sofreram degradação em decorrência de suas atividades, conforme destacam Tinoco e Kraemer (2004).

Segundo estudo de Pereira et al. (2017), os stakeholders valorizam significativamente a responsabilidade social corporativa e a sustentabilidade de uma empresa, pois impacta diretamente em sua imagem e posição no mercado. Os pesquisadores examinaram os níveis de divulgação das empresas listadas no ISE (Índice de Sustentabilidade Empresarial) da B3 de 2013 a 2014 e descobriram que, embora as empresas divulgassem amplamente políticas ambientais, sistemas de gestão e educação, pesquisa e treinamento, elas o faziam apenas em seus Relatórios Anuais.

Com base nas informações apresentadas, parece que as empresas carecem de um padrão uniforme de divulgação de informações ambientais e sociais. Esse tipo de dado geralmente aparece fora das demonstrações financeiras, dificultando o acesso e a comparação das partes interessadas. A implementação de padrões de divulgação simplifica o acesso e melhora a comparabilidade. Conforme sugerido por Rosa (2019), as empresas poderiam adotar o padrão GRI para relatórios como uma alternativa viável.

O GRI é conhecido por sua abordagem inovadora para definir relatórios de sustentabilidade. Ao estabelecer princípios e indicadores, ajuda as empresas a medir e divulgar publicamente seu desempenho econômico, social, ambiental e de governança. Isso inclui a avaliação de fatores-chave, como comprometimento das partes interessadas, segurança dos funcionários, condições de trabalho, políticas públicas e impacto ambiental. Como resultado, as empresas podem monitorar com mais eficiência as questões relacionadas à sustentabilidade e tomar decisões informadas sobre suas práticas de negócios. (CARVALHO; KASSAI, 2014).

Outra alternativa sugerida por Rosa (2019), é o Relato Integrado. O Relato Integrado, combinando informações de várias fontes, segundo a autora, foi ideia do IIRC. Inspirando-se em relatórios corporativos da década de 1960, governança corporativa e relatórios de sustentabilidade da década de 1980 e relatórios gerenciais da década de 2000, o relatório fornece uma visão abrangente das operações de uma empresa. Ele substitui a necessidade de relatórios separados que contêm informações sobrepostas.

O Relato Integrado, como uma combinação de relatórios contábeis e de sustentabilidade, não é apenas um relatório típico. Possui um significado maior além de ser uma mera compilação de informações. Os membros da administração devem adotar uma mentalidade de construção de valor sustentável para que sua organização se adapte com sucesso ao processo de harmonização dos sistemas de gestão e comunicação. Isso requer respeito tanto pela natureza quanto pela sociedade. (CARVALHO; KASSAI, 2014).

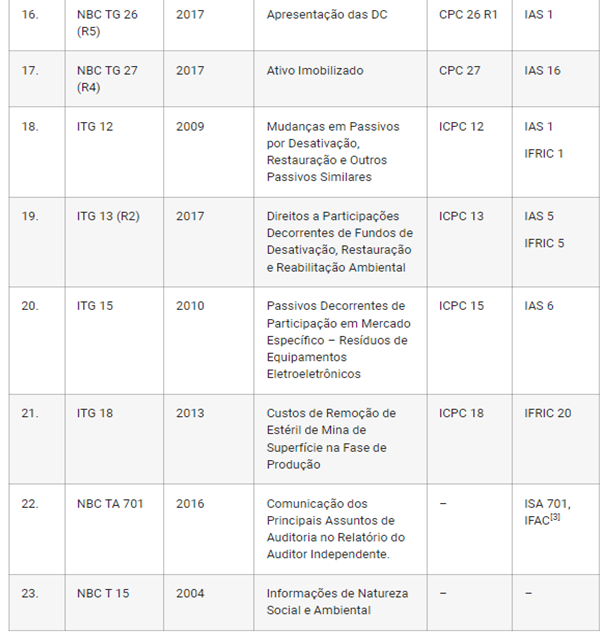

2.2 Normas

Segundo o Sardeiro (2021), as normas nacionais e internacionais ambientais na área contábil estão esquematizadas no quadro 1 abaixo

Quadro 1 – Normas nacionais e internacionais

Fonte: Sandeiro (2021). Adaptado do Conselho Federal de Contabilidade.

Segundo a AECA (2003), os antecedentes mais antigos podem ser encontrados nas regras da Securities Exchange Commission (SEC) e da Financial Accounting Standards Board (FASB), que emitiram a legislação dos superfundos. Outras iniciativas que recebem tratamento especial são as desenvolvidas por órgãos como o Canadian Institute of Chartered Accountants (CICA), o United Nations International Institute for Standardization (ISAR), a Federation d’Experts Comptables Européens (FEE) e o International Accounting Standards Committee (IASC).

O SEC emitiu regulamentações específicas sobre a divulgação de informações ambientais e financeiras nos relatórios anuais corporativos. A divulgação de informações falsas ou enganosas ou a não divulgação de informações relevantes exigidas pela SEC podem sujeitar a empresa a responsabilidade civil e os diretores a penalidades.

O FASB nº 5 e 143 abordam os padrões contábeis dos EUA sobre questões ambientais, e as declarações da Força-Tarefa para Assuntos Emergentes (EITF) do FASB abordam os aspectos ambientais em maior profundidade. Segundo a AECA (2003), são quatro as afirmações:

- O Parecer nº 89-13 trata da contabilização de custos e remoção de amianto (minerais semelhantes ao amianto) de diversas instalações;

- O parecer nº 90-8 envolve a capitalização dos custos de tratamento da poluição ambiental;

- O parecer nº 93-5 referiu-se à contabilização de provisões ambientais;

- O Parecer nº 95-23 trata da contabilização do custo de remediação de solo contaminado.

Em 1993, a CICA realizou um exame abrangente sobre as demandas de informações de diversos conjuntos de indivíduos com relação ao impacto de um negócio em seu ambiente. Além disso, examinaram os regulamentos que deveriam ser aplicados nas informações apresentadas para atender a essas necessidades. Ainda que as conclusões do estudo sejam meras recomendações sem poder de autoridade, a menos que interpretem critérios obrigatórios. Consequentemente, o relatório Environmental Costs and Liabilities: Accounting and Financial Reporting (CICA, 1993), que examina meticulosamente todos os assuntos, é imperativo quando se trata de contabilizar fatores ecológicos em finanças. (KRAEMER, 2005).

A contabilidade ambiental é um tema que o ISAR das Nações Unidas tem enfatizado muito durante suas sessões anuais. De fato, o ISAR forneceu recomendações dignas de nota em 1991 sobre as divulgações ambientais que as empresas devem incluir em suas informações gerenciais e demonstrações financeiras. (KRAEMER, 2005).

Segundo Kraemer (2005), relatórios ambientais e divulgação contábil são áreas em que a FEE demonstra envolvimento significativo. Notavelmente, a FEE, em 1993 e 1995, divulgou relatórios detalhando as condições dessas atividades em toda a Europa. Vale a pena notar que, antes de 1995, nenhuma nação europeia havia exigido que as empresas divulgassem contas financeiras ambientais, mas a FEE já havia defendido tais medidas, exigindo que as empresas fizessem provisões ambientais e as relatassem independentemente de outras provisões.

Os aspectos ambientais não foram contemplados por nenhuma norma emitida pelo IASC. Ao contrário de outras organizações que se concentram em questões ambientais, o IASC acredita na inclusão dessas questões em normas mais genéricas. Sua postura é que as preocupações ambientais não são diferentes de nenhuma outra e podem ser gerenciadas de forma eficaz dentro da estrutura atual das normas contábeis. (KRAEMER, 2005).

Em certos aspectos, o Livro Branco sobre Responsabilidade Ambiental (Comissão Europeia, 2000) e o Livro Verde “Promover um quadro europeu para a responsabilidade social das empresas” (Comissão Europeia, 2001) fornecem a base para o foco da União Europeia na análise da informação contabilística das empresas sobre sua influência ambiental conforme AECA (2003).

Em essência, o objetivo da Comissão é estabelecer deveres ambientais básicos (descritos no Livro Branco) e motivar os indivíduos a superar os requisitos legais e contratuais estabelecidos (descritos no Livro Verde). Essas iniciativas têm um impacto considerável nas práticas de contabilidade financeira relacionadas ao meio ambiente.

Desde 1998, vigora na Espanha a obrigatoriedade de prestação de informações ambientais nas contas anuais. O Plano Geral de Contabilidade – PGC dos negócios elétricos deu início a essa regra de segregação de custos, investimentos, provisões e contingências ambientais de outros dados contábeis.

Lidar com questões ambientais não é uma prioridade para o IASC, pois eles não estabeleceram um padrão abrangente para isso. Na organização, as questões ambientais são simplesmente incorporadas a outras normas básicas. O IASC acredita que não há qualidade única em questões ambientais e que os padrões contábeis existentes são suficientes para seu tratamento.

De cunho nacional, fornecidos por Zanluca (2004), alguns exemplos de aplicação dos princípios contábeis fundamentais para eventos ambientais são necessários na contabilização obrigatória de tais eventos no Brasil. Essa exigência segue a Resolução 750/1993 do Conselho Federal de Contabilidade para garantir o cumprimento das normas contábeis estabelecidas. Segue os exemplos:

- Para contabilizar os custos de renovação de uma área de concessão ambientalmente degradada, é necessário considerar todo o período de exploração e não apenas o final. Trata-se de aderir a um regime de competência em que as autoridades responsáveis respondem pela degradação ocorrida durante o período de sua concessão;

- Os danos ambientais podem ser interrompidos quando a pressão do mercado obriga as empresas a interromper a produção de seus produtos e serviços nocivos. Quando isso acontece, o impacto na equidade, tanto quantitativo quanto qualitativo, deve ser avaliado com cuidado. Tais avaliações garantem a aplicação do princípio da continuidade e

- O princípio da oportunidade gira em torno do uso de pesquisa e tecnologia para proteger e restaurar o meio ambiente. Essas despesas devem ser documentadas na categoria Ativo Diferido até que seja tomada a decisão de implementar ou descartar a referida pesquisa ou tecnologia. Se for abandonado, a renda anual é gasta imediatamente. No caso de uso, os ativos serão depreciados de acordo com a expectativa de duração de uso.

Incorporando o documento em suas estratégias de gestão ambiental estão algumas empresas notáveis, incluindo American Electric Power, United Technologies Corporation, Pfizer, Novo Nordisk, Philips e Astrazeneca.

Para obter uma vantagem competitiva, é importante minimizar os recursos. Esta abordagem provou ser eficaz em vários setores. Ao reduzir o número de recursos utilizados, as organizações podem economizar dinheiro e melhorar a eficiência. Essa tática permite que as empresas fiquem à frente da concorrência, mantendo os custos baixos.

3 EMPRESA COM FINS LUCRATIVOS E RESPONSABILIDADE AMBIENTAL

Segundo Barbosa (2014), as empresas com fins lucrativos que adotam o modelo em responsabilidade ambiental são as seguintes:

- Alcoa: A Alcoa, líder mundial na produção de alumínio, tem uma atuação marcante no campo da sustentabilidade. Seus valores centrais priorizam a manutenção do equilíbrio ecológico enquanto promovem o crescimento econômico. Para isso, eles dedicaram mais de um ano a pesquisar possibilidades de mineração em Juriti – município encravado na floresta amazônica.

- Amanco: A produtora de tubos e conexões Amanco estava em busca de matérias-primas menos agressivas ao meio ambiente. Eles visavam inovar a formulação de seus produtos com tecnologias limpas. Um dos feitos notáveis da Amanco foi substituir o solvente tolueno por uma opção mais saudável. Este solvente pode causar dependência do trabalhador quando inalado e tem efeitos adversos à saúde no meio ambiente.

- Anglo American Brasil: Na mineradora Anglo American Brasil, o diálogo com a comunidade é uma prática fundamental quando o assunto é responsabilidade social. Periodicamente, a empresa realiza encontros com moradores das áreas onde atua. Este esforço certamente atrai muita atenção.

- Bradesco: Em 2009, o Banco investiu R$ 380 milhões em diversos projetos como parte de sua responsabilidade socioambiental. Já firmou parceria com a Fundação Amazônia Sustentável, restaurando ou preservando 16,4 milhões de hectares de floresta.

- Braskem: No foco dos negócios da Braskem está a sustentabilidade. Como uma das principais empresas petroquímicas do mundo e precursora na criação de “plástico verde”, seu objetivo é se tornar o principal exemplo na geração de recursos renováveis.

- Bunge: Foram necessários 2 anos de pesquisa rigorosa na subsidiária brasileira da Bunge, organização global de alimentos e fertilizantes, para criar embalagens compostas por substâncias orgânicas e biodegradáveis. Este esforço frutífero resultou na margarina Cyclus sendo embalada com uma pegada ecológica reduzida.

- CPFL: No setor de energia, a CPFL Energia se destaca por priorizar uma produção mais limpa. Eles marcaram essa conquista com a inauguração de uma usina termelétrica movida a biodiesel no interior de São Paulo em meados de 2010. Como o maior grupo privado do setor elétrico brasileiro, a CPFL está liderando a busca por soluções mais sustentáveis.

- EDP: Para estimular o mercado brasileiro de carros elétricos e desenvolver seu próprio empreendimento, a EDP destina 100 mil reais anuais para conceitos inovadores na indústria de baixo carbono. Além disso, a empresa também está envolvida em investimentos em parques eólicos, acumulando um total de 13,8MW de capacidade e atendendo à demanda energética de uma população equivalente a 40.000 residentes urbanos.

- Fibria: Em 252 municípios em todo o Brasil, a Fibria é uma fabricante de celulose e papel que mobiliza as comunidades locais nas áreas onde atua como parte de sua abordagem.

- HSBC: O HSBC lançou a iniciativa “Climate Partnership” há cerca de três anos. Este programa foi concebido para motivar seus funcionários a divulgar as metodologias sustentáveis. Ao oferecer treinamento aos interessados no assunto, o HSBC capacita os funcionários a educar outros dentro e fora da organização.

- Itaú Unibanco: Incorporando a consciência ambiental ao seu dia a dia e de seus colaboradores, o Itaú Unibanco busca fazer a diferença. Com um concurso de práticas sustentáveis criado dois anos antes, o banco garantiu que eles continuem dedicados à sua causa.

- Masisa: A Masisa, produtora de painéis de madeira, enfrenta um obstáculo significativo para maximizar a produção com recursos mínimos. É aqui que entram seus funcionários, pois a empresa conta com suas ideias inovadoras para enfrentar o problema de frente.

- Natura: A Natura estabeleceu uma ampla rede de 26 comunidades em todo o Brasil para sua linha de produtos Ekos na última década. Mais de 5,5 milhões de reais foram gastos em 2009 para compensar o grupo por matérias-primas e honorários de especialistas em plantas.

- Philips: A Philips, empresa de eletroeletrônicos, dedica 7,7% de seu faturamento no Brasil à criação de produtos ecologicamente corretos em busca da eficiência energética. Como resultado, a Philips tornou-se uma peça-chave no desenvolvimento de tecnologias com menor impacto no meio ambiente.

- Promon: A empresa de infraestrutura Promon desenvolveu uma ferramenta métrica chamada “sustentômetro” que mede a influência social e ambiental de seus empreendimentos. Por meio desse sistema inovador, as empresas podem revisar e aprimorar processos que estão aquém dos padrões estabelecidos. A Promon é amplamente reconhecida por sua excelência em projetos de infraestrutura.

- Santander: A iniciativa de sustentabilidade do Santander se propõe a promover a conscientização ambiental de clientes e pequenos negócios, inclusive orientando-os sobre como escolher fornecedores ecologicamente corretos.

- Suzano: A Suzano, líder no mercado de papel e celulose, adota uma abordagem proativa para avaliar seu impacto ambiental por meio da elaboração de um registro de emissões de gases de efeito estufa. A entrada de emissões no cadastro contabiliza todas as etapas de sua cadeia produtiva, desde os fornecedores até a entrega aos clientes.

- Unilever: A Unilever conseguiu reduzir a emissão de gases causadores do efeito estufa em 35%, aprimorando a fórmula de sua oferta principal, o sabão em pó Omo.

- Walmart: Nove fornecedores do Walmart foram convencidos pelo gigante do varejo a reformular seus métodos de produção para incorporar fatores ecológicos e econômicos. Essa confluência de sustentabilidade e otimização de custos é o modus operandi do Walmart em seu mais recente empreendimento comercial.

- Whrilpool: Ao estabelecer metas, a Whrilpool conseguiu diminuir a liberação de substâncias nocivas em seu processo de fabricação de eletrodomésticos. Anteriormente, a limpeza da chapa de metal era realizada por meio de aquecimento, mas agora outros métodos são utilizados para reduzir ao mínimo a descarga de gases nocivos.

3.1 Práticas de responsabilidade ambiental

Os danos e a possibilidade de perigo são abrangidos pela responsabilidade ambiental. É possível fornecer proteção contra preocupações ambientais decorrentes de atividades profissionais. Os danos ao meio ambiente podem ocorrer direta ou indiretamente e são conhecidos como danos ambientais. A implicação dos solos contaminados, direta e indiretamente, no ecossistema pode contribuir para a melhoria da saúde humana é crucial. Cabe a todas as entidades fazer a sua parte na manutenção da qualidade de vida e na preservação do meio ambiente, independentemente de suas operações. (SANTOS, 2007).

Um conceito cada vez mais popular é a adoção da responsabilidade ambiental como forma de ganhar vantagem no mercado. Isso é apoiado por avanços na tecnologia da informação e uma compreensão aprimorada de como operar com eficiência e promover conexões internas. Fornecedores, acionistas e funcionários são partes interessadas internas importantes, enquanto as partes interessadas externas incluem clientes e consumidores. (SANTOS, 2007).

Para implementar protocolos de impacto ambiental, as empresas devem primeiro compreender o significado de desenvolvimento sustentável. As práticas adotadas devem ser revisadas minuciosamente, garantindo não apenas o cumprimento da legislação, mas também a singularidade. Além disso, deve atender às expectativas das partes interessadas, incluindo funcionários, parceiros, fornecedores e clientes, por meio do equilíbrio entre as preocupações econômicas e ambientais. Alcançar eficiência competitiva e criação de valor para o desenvolvimento sustentável, mantendo a responsabilidade de apoiar a qualidade de vida e demonstrar transparência e credibilidade em todas as ações também são práticas indispensáveis. (SANTOS, 2007).

No mercado globalizado de hoje, as organizações devem se esforçar para se destacar de seus concorrentes. Isso geralmente requer inovação na forma de novas técnicas de produção, criação de marcas ou uso de novas tecnologias para obter vantagens econômicas e competitivas. Por exemplo, May e Vinha (2003) postulam que tecnologias ambientais saudáveis, incluindo novos procedimentos técnicos e organizacionais são componentes chave do uso sustentável e responsável dos recursos. Tais tecnologias podem ajudar as organizações a destinar adequadamente os resíduos e gases dos processos produtivos, evitando a degradação ambiental. À medida que as empresas se concentram cada vez mais no impacto ecológico, pode-se esperar efeitos econômicos profundos.

Incorporando uma abordagem sustentável que desafia valores e orientações habituais em suas operações do dia-a-dia, as organizações podem assumir um papel crucial na preservação do meio ambiente. Essa noção de crescimento contínuo e proteção ambiental foi introduzida com a ideia de desenvolvimento sustentável, conforme observado por Tinoco (2004). É importante ressaltar que isso exige que as organizações se afastem de sua mentalidade de gerenciamento tradicional, que priorizava apenas o aspecto econômico e, em vez disso, adotassem a responsabilidade ambiental como um componente-chave.

Para ter um alto nível de responsabilidade ambiental, é imprescindível a utilização de parâmetros ou métodos específicos:

- Gestão Ambiental: Esta é a nova abordagem de gestão;

- Política Ambiental: É a postura da organização em relação ao meio ambiente;

- NORMA ISO 14000: Busca de certificações de qualidade ambiental e

- Educação Ambiental: O esforço para encontrar uma harmonia entre o ser humano e o meio ambiente. (SANTOS, 2007).

Gil (2015) acredita que a gestão ambiental deve priorizar o uso de práticas que preservem a biodiversidade, reciclar materiais utilizados em diferentes setores da produção e minimizar o impacto humano sobre os recursos naturais. Como resultado, os seguintes métodos são considerados parte da expertise profissional associada à gestão ambiental:

1. A restauração de áreas degradadas;

2. Métodos de extração responsável de recursos naturais;

3. Métodos de reflorestamento e

4. O estudo das ameaças e consequências ambientais para a avaliação e divulgação de informações, novos empreendimentos ou a expansão das atividades produtivas existentes.

Dentro da estrutura discutida acima, os governos promulgaram legislação específica para direcionar a atividade social e econômica, preservando o meio ambiente. Assim, se uma empresa deseja se instalar em uma determinada região ou até mesmo expandir sua atuação nela, ela deve seguir as normas ambientais que dizem respeito à proteção do meio ambiente, essas normas exigem que a empresa obtenha uma licença do órgão competente que pode executar a componente ambiental ou ampliação do seu projeto. Diretrizes semelhantes são estabelecidas para a instalação, por exemplo, de um condomínio residencial (atividade social). (GIL, 2015).

3.1.1 Apresentação contábil das práticas de responsabilidade ambiental

Os problemas não podem ser resolvidos apenas pelo controle gerencial. O foco da administração deve estar na melhoria da estratégia organizacional em todas as etapas, em vez de apenas abordar questões institucionais. A utilização da Contabilidade Gerencial pode auxiliar na elaboração de um plano financeiro e plano de negócios que priorizem os lucros, conforme sugerido pela pesquisa de Crepaldi e Crepaldi (2017). Esses planos servem como um guia ao formular objetivos operacionais de curto prazo que, em última análise, se alinham com as metas estratégicas de longo prazo da empresa.

A ferramenta, segundo Souza e Pimmel (2013), partiu da necessidade de dados confiáveis e conhecimento financeiro sobre fatores ambientais. Seu objetivo era auxiliar as organizações em seu crescimento, fornecendo informações sobre gestão ambiental adaptadas às suas necessidades. No entanto, estabelecer uma conexão entre as informações ambientais e financeiras mostrou-se difícil, pois não podem ser identificadas por meio de indicadores contábeis convencionais. Como resultado, os índices econômicos financeiros servem como um guia útil para as decisões de gestão.

As empresas estão adotando práticas contábeis mais ambiciosas que medem os impactos negativos de eventos ambientais. Isso permite o reconhecimento adequado dos ativos e passivos ambientais, incluindo despesas. Conforme observam Tinoco e Kraemer (2011), tais despesas são parte integrante das operações de uma empresa e nem sempre são fáceis de identificar, pois podem ser obscurecidas em diversas etapas do processo produtivo.

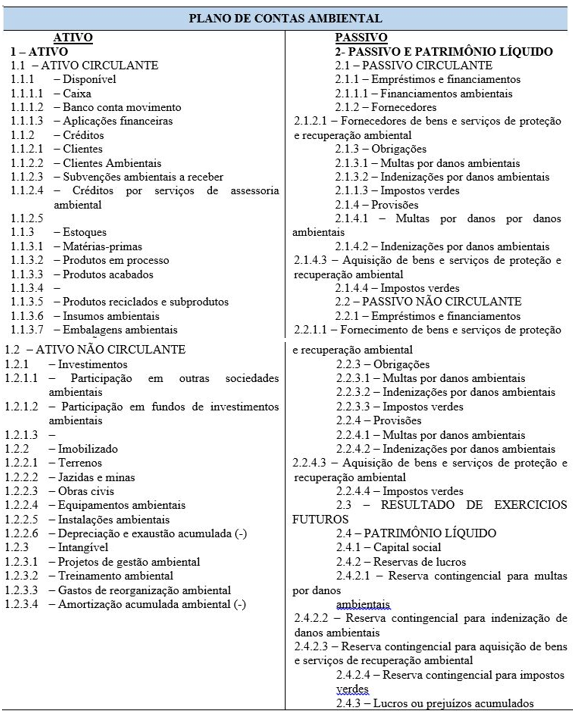

A contabilidade tem o potencial de oferecer oportunidades significativas para um maior avanço. Enquanto a uniformidade, comparabilidade e simetria são amplamente adotadas nas demonstrações públicas e privadas, as questões ambientais apresentam uma tarefa desafiadora para padronizar métodos contábeis, indicadores, transferências, tributação, valoração e outros aspectos. Essa não uniformidade dificulta a determinação de uma realidade numérica para qualquer informação, como destacou Mendes (2010). As Demonstrações Financeiras, como ferramenta contábil, servem para fornecer informações aos stakeholders sobre os impactos socioambientais de uma organização, incluindo ativos e passivos. Um exemplo de demonstração financeira é o Balanço Social, que já foi exposta no capítulo anterior. Na figura 1 abaixo, um exemplo de um plano de conta ambiental.

Figura 1 – Plano de Conta ambiental

Fonte: Andriolli (2016). Adaptado de Tinoco e Kraemer (2011).

Para estabelecer um sistema de gestão ambiental dentro de uma corporação, durante as operações regulares, é importante adquirir ativos para conservação, manutenção e gestão ambiental. Esses ativos ambientais destinam-se a preservar, restaurar ou controlar o meio ambiente. Eles oferecem inúmeros benefícios, como aumentar a eficiência ou segurança de outros ativos da empresa, prevenir ou reduzir danos ambientais futuros ou conservar o meio ambiente, conforme afirmam Tinoco e Kraemer (2004). Adicionalmente, quaisquer bens ou privilégios adquiridos ou decorrentes da gestão ambiental são categorizados como ativos ambientais.

4 RA: INVESTIDORES E GERAÇÃO DE RIQUEZA PARA O ACIONISTA

Na atratividade econômica ou na falta dela, o investimento do acionista se mostra inconsistente. O retorno da melhor alternativa de investimento deve ser considerado em relação à remuneração oferecida. Se uma oportunidade for aceita, o patrimônio investido, bem como o custo de oportunidade, deve ser levado em consideração. O custo de oportunidade é definido como o lucro que poderia ter sido obtido com a alternativa de investimento abandonada, cujo nível de risco é o mesmo da nova oportunidade.

Somente até os proprietários da empresa pode ser concedida uma remuneração se a empresa for capaz de fazê-lo. Além disso, somente quando a receita supera as despesas, juntamente com o custo do capital próprio, é que o valor de uma empresa é estabelecido para os acionistas. Quanto ao valor de mercado, limita-se ao custo necessário para construir o negócio ou repor seus ativos. Caso o valor da empresa supere a realização de seus ativos, essa riqueza agregada é conhecida como MVA ou goodwill e é resultado da agregação de mercado. (ASSAF NETO, 1999).

Mesmo com um balanço financeiro positivo, uma empresa ainda pode acabar erradicando seu próprio valor. O custo mínimo de oportunidade do capital não está sendo coberto por seu valor. O risco do acionista supera em muito o retorno abaixo do esperado oferecido, resultando em um MVA negativo, levando, em última instância, à destruição de valor. Investir aqui não é uma decisão sábia. O custo não é suficiente para os acionistas, que esperam um retorno maior da empresa. O valor de mercado pode aumentar por meio de investimentos em recursos, mas também pode resultar de diversos esforços. (ASSAF NETO, 1999).

Segundo Assaf Neto (2009), o conceito de geração de riqueza está no centro da declaração, pois reconhece a importância da criação de valor. Esse valor é determinado pelos resultados alcançados pela organização e refletidos em suas demonstrações financeiras, que são moldadas pelas táticas e diretrizes aplicadas. Por outro lado, a riqueza refere-se principalmente à avaliação de mercado estimada que é formada pelas perspectivas dos acionistas.

A geração de riqueza para os acionistas é resultado da incorporação de valor agregado a partir de decisões que promovam um valor presente líquido (VPL) positivo. Cada uma dessas decisões contribui para o valor da empresa aos olhos do mercado e diminui a importância das ações da empresa. (ASSAF NETO, 1999).

Para ganhar a confiança dos investidores, as empresas devem comunicar informações de forma eficaz e provar que seus esforços acabarão por beneficiar as partes interessadas. Em vez de se concentrar apenas no lucro ou em métricas como EPS ou retorno sobre o patrimônio, as empresas devem priorizar a criação de valor para os acionistas, conforme enfatizado nos escritos financeiros. Essa abordagem não apenas se alinha com o objetivo de maximizar a riqueza, mas também reflete uma compreensão mais abrangente do sucesso de uma empresa. (ASSAF NETO, 1999).

5 CONCLUSÃO

A crescente demanda dos stakeholders e acionistas pela contabilidade ambiental tem evidenciado sua eficácia como ferramenta valiosa no acompanhamento das ações gerenciais para a expansão sustentável dos negócios. Consequentemente, a contabilidade ambiental passou a ser utilizada como uma ferramenta de gestão fundamental para a tomada de decisões informadas.

Na era do desenvolvimento sustentável, a Contabilidade enfrenta diversas influências sociais, ambientais e econômicas. Por isso, compreender essas informações é fundamental para utilizá-las como ferramenta de gestão e tomada de decisão. Além disso, é fundamental entender as implicações das corporações na sustentabilidade e seu domínio sobre a sociedade.

As empresas têm divulgado seus investimentos ambientais por meio de relatórios a fim de atender a essas preocupações. O quadro de contabilidade ambiental deu origem a um novo desenvolvimento. As práticas de divulgação de informações têm sido adotadas por muitas empresas em relação às suas operações. A governança corporativa e a preservação do meio ambiente são importantes. Uma boa gestão ambiental deve ser sempre uma prioridade para as empresas. As demonstrações financeiras das empresas estão chamando cada vez mais a atenção dos usuários.

Avaliar o crescimento sustentável das empresas depende cada vez mais da contabilidade ambiental, que se tornou uma ferramenta indispensável devido à sua utilidade. As demandas por contabilidade ambiental estão aumentando, visto que é vista como um elemento crucial.

A prevalência do Relatório GRI e do Balanço Social pode ser notada ao longo da história da divulgação de informações ambientais e sociais. No entanto, o Relato Integrado não cria novos indicadores de desempenho ou métodos para assuntos específicos, mas busca combinar e sincronizar informações pré-existentes. Apesar da falta de novidade, a estrutura do Relato Integrado não se restringe a mensurar ou revelar determinados assuntos.

Como resultado, conclui-se que uma análise quantitativa dos relatórios contábeis é aconselhável, o que permitiria a avaliação contínua da forma como as informações socioambientais são relatadas nas demonstrações financeiras, bem como a criação de valor. Além disso, é preciso haver mais pesquisas diante da contabilidade ambiental e sua contribuição para o desenvolvimento sustentável, frente à competitividade e a ascensão de novas tecnologias nos negócios, bem como das exigências de clientes internos e externos.

REFERÊNCIAS

ASSAF NETO, A. A contabilidade e a gestão baseada no valor. In: CONGRESSO BRASILEIRO DE CUSTOS, 6., 1999, São Paulo. Anais […]. São Paulo: [s. n.], 1999.

BARBOSA, V. As 20 empresas: modelo em responsabilidade ambiental. Exame, São Paulo, 2014. Disponível em: https://exame.com/negocios/as-20-empresas-modelo-em-responsabilidade-socioambiental/. Acesso em: 18 mar. 2023.

CARVALHO, L. N.; KASSAI, J. R. Relato integrado: a nova revolução contábil. Revista FIPECAFI, [s. l.], v. 1, ago. 2014.

CREPALDI, S. A., CREPALDI, G. S. Contabilidade gerencial: teoria e prática. 8, ed. São Paulo: Atlas, 2017.

GIL, M. F. Responsabilidade Social e Ambiental. Cuiabá, MT: UFMT, 2015. Disponível em: http://proedu.rnp.br/bitstream/handle/123456789/1523/18.10_versao_Finalizada_Responsabilidade_Social_Ambiental_04_08_15.pdf?sequence=1&isAllowed=y. Acesso em: 18 mar. 2023.

KRAEMER, M. E. P. A evolução de normas internacional e nacional da contabilidade ambiental. Gestiópolis, Colômbia, 2005. Disponível em: https://www.gestiopolis.com/evolucao-normas-internacional-nacional-contabilidade-ambiental/. Acesso em: 18 mar. 2023.

MAY, M. C. L.; VINHA, V. da (org.). Economia do meio ambiente: teoria e prática. Rio de Janeiro: Elsevier, 2003.

MENDES, F. B. A contabilidade ambiental: conceitos e concepções metodológicas. Dissertação (Mestrado em Ciências Contábeis) – Faculdade de Administração, Contabilidade e Economia, PUCRS, Rio Grande do Sul, 2010.

O QUE é a contabilidade ambiental e sua importância nas empresas. São Vicente Contabilidade, São Paulo, 2019. Disponível em: https://saovicentecontabilidade.com.br/o-que-e-contabilidade-ambiental-e-sua-importancia-nas-empresas/#:~:text=Os%20relat%C3%B3rios%20de%20contabilidade%20ambiental,da%20explora%C3%A7%C3%A3o%20dos%20recursos%20naturais. Acesso em: 18 mar. 2023.

PEREIRA, R. M. et al. Disclosure socioambiental das empresas de capital aberto listadas no índice de sustentabilidade empresarial. Revista de Administração e Contabilidade, [s. l.], ano 16, n. 32, p. 120-143, jul./dez., 2017.

PEROTTONI, M. A. Balanço Social: responsabilidade, padronização e obrigatoriedade. Revista Brasileira de Contabilidade, [s. l.], n. 134, p. 50-59, 2002.

RIBEIRO, M. de S. Uma reflexão sobre as oportunidades para a contabilidade ambiental. Revista de Contabilidade do Mestrado em Ciências Contábeis da UERJ, Rio de Janeiro, v. 17, ed. esp., p. 4-17, out. 2012.

RODRIGUES, J. J. M.; DUARTE, M. M. R. F. R. Relato da responsabilidade social, ambiente e competitividade: enquadramento teórico. Revista Universo Contábil, Blumenau, v. 7, n. 4, p. 138-155, out./dez., 2011.

ROSA, F. C. S. Evolução da divulgação de informações contábeis de natureza ambiental e social: o caso da Natura. Trabalho de Conclusão de Curso (Bacharelado em Ciências Contábeis) – Faculdade de Ciências Contábeis, Universidade Federal de Uberlândia, Uberlândia, 2019. Disponível em: https://repositorio.ufu.br/bitstream/123456789/25632/3/Evolu%C3%A7%C3%A3oDivulga%C3%A7%C3%A3oInforma%C3%A7%C3%B5es.pdf. Acesso em: 18 mar. 2023.

SANTOS, M. O. Responsabilidade ambiental nas organizações: a busca pelo diferencial competitivo. Cairu, [s. l.], 2007. Disponível em: https://www.cairu.br/riccairu/pdf/artigos/7_RESPONSABILIDADE_AMBIENTAL.pdf. Acesso em: 18 mar. 2023.

SARDEIRO, L. da S. M. A normatização contábil sob o enfoque ambiental mediada pela auditoria na mineração: uma análise crítica na perspectiva miltoniana e freireana. Núcleo do Conhecimento, São Paulo, 2021. Disponível em: https://www.nucleodoconhecimento.com.br/contabilidade/normatizacao-contabil. Acesso em: 18 mar. 2023.

SOUZA, M. A.; PIMMEL, R. M. Análise de desempenho econômico e social: estudo do balanço social de empresas brasileiras. Revista de Gestão Social e Ambiental, São Paulo, v. 7, n. 1, p. 53-69, 2013.

TINOCO, J. E. P.; KRAEMER, M. E. P. Contabilidad y gestión medioambiental: gestión medioambiental: lo que necesitamos saber. 3 ed. San Pablo: Atlas, 2011.

TINOCO, J. E. P.; KRAEMER, M. E. P. Contabilidade e gestão ambiental. São Paulo: Atlas, 2004.