REGISTRO DOI: 10.5281/zenodo.7799791

Thais Danielle Oliveira Braga1

Brehnda Pinheiro Maricáua2

José Carlos Alves Roberto3

Sistina Pereira Souto4

RESUMO

O presente artigo, foi realizado através de pesquisas que apontassem para a objeto de estudo que dá o enredo ao propósito deste trabalho, os Shopping Centers. A partir das pesquisas realizadas e materiais encontrados, foi possível observar alguns aspectos que regem os contratos locatícios e custos ocupacionais. A fim de trazer abordagens que trouxessem clareza para o tema deste presente objeto de estudo, definiu-se uma questão norteadora: Como os custos ocupacionais impactam na captação de novas operações em shopping centers? Desta forma, o objetivo geral empenhou-se em explorar com base em pesquisas bibliográficas a intervenção que os custos ocupacionais causam nas negociações realizadas em shoppings centers e baseado nisso buscar um intermédio viável que ampare os empreendedores e os shoppings. A metodologia utilizada na estrutura deste projeto foi aplicada e exploratória, quanto aos meios, utilizou-se a pesquisa bibliográfica, com a finalidade de levantar embasamentos concisos que amparassem os argumentos expostos. Contudo, as considerações deste material de pesquisa expuseram os fatores que cercam os custos operacionais de um shopping center, como os contratos que regem as locações deste tipo de empreendimento e a funcionalidade do controle financeiro. O desenvolvimento deste artigo trouxe fundamentos a respeito das diferentes formas de negociações, mostrando como elas podem ser flexíveis sem deixar de amparar o empreendedor e os shopping centers, levando em consideração os cenários econômicos em que os agentes dessa negociação se encontram.

Palavras–Chave: Shoppings Centers, contrato locatício, custo ocupacional, controladoria, custos fixos.

1. INTRODUÇÃO

O presente trabalho coloca em estudo quais os impactos que os custos ocupacionais têm sobre as negociações em shopping centers, baseado no método de pesquisa bibliográfico, trazendo como referência de seus embasamentos os principais sites informativos sobre shopping centers, como: Associação Brasileira de Shopping Centers (Abrasce), Associação Brasileira de Lojistas de Shopping (Alshop), Diário do Comércio, Associação Brasileira de Franchising (ABF) e artigos relacionados à shopping centers.

Pelo estudo bibliográfico realizado, procede-se uma investigação com o intuito de explorar a intervenção que os custos ocupacionais causam nas negociações em shopping centers, e com base nisso buscar um intermédio viável que ampare os empreendedores e os shoppings. Partindo desse ponto, faz-se necessário questionar os obstáculos encontrados, para que o problema seja ponderado de forma criteriosa, garantindo desta maneira um trabalho claro, através de embasamentos que solucionassem a pergunta norteadora: Como os custos ocupacionais impactam na captação de novas operações em shopping centers?

Enfatiza-se que a metodologia utilizada no percurso desse projeto foi a aplicada, quanto aos meios foi utilizado a pesquisa é bibliográfica e exploratória, no intuito de trazer referências que deixassem a temática abordada com embasamentos congruentes e baseada na vivência em shopping centers, trazendo um ponto de vista mais próximo possível da realidade.

Desta maneira, a fim esclarecer o problemática no âmbito estudado, o objeto de estudo em questão tem como objetivos específicos: Elucidar os principais motivos pelo qual o custo ocupacional possui um grande impacto nas negociações de novas operações, explicando de que forma o custo ocupacional é formado, e como se torna um viés de influência para quem pensa em abrir um negócio em shopping centers, levantar informações de como os custos ocupacionais podem indicar se o empreendimento vem obtendo vem obtendo uma boa performance.

Coloca-se como válido a ressalva de que os objetivos específicos são indagações de caráter preciso, isto é, possui a função intermediária de atingir o objetivo geral, aplicando-se a natureza da pesquisa, sendo assim, colocados como metas para chegar ao objetivo geral através da pesquisa bibliográfica realizada.

2. FUNDAMENTAÇÃO TEÓRICA

Azevedo (2016), defende que o texto de referencial teórico não se limita apenas a expressar as ideias de diferentes autores, mas também dialoga com eles de forma que o leitor seja conhecedor e crítico do assunto.

Segundo Chemin (2020), a fundamentação teórica tem por objetivo dar ênfase e agrupar embasamentos formados por outros escritores, e colocá-los em confronto com diferentes autores, expor as contraposições, a fim de obter críticas e construir argumentos que reiterem o desenvolvimento da pesquisa.

Dessa maneira, o desenvolvimento do objeto de pesquisa visa compreender a discrepância nos custos operacionais cobrados pelos shopping centers, e qual o impacto que esse fator tem sob a captação de novas lojas para o empreendimento.

2.1 ESSÊNCIA E CONFIGURAÇÃO DE SHOPPING CENTERS

A idealização central de um Shopping é dar vida a uma aglomeração de lojas ou espaços comerciais, que atendam os mais diversos tipos de demandas, como, bens de consumo, serviços e entretenimento, tudo isso comportado em área comercial abrangente e programada, que por sua vez, possui finalidade de despertar e simplificar o consumo de seu público.

Em um conceito jurídico Guimarães (2010.p.1) define o shopping center um conglomerado comercial, no qual diversos empreendedores fazem uso dos espaços comerciais disponibilizados através de contratos de natureza locatícia [..].

Há vários conceitos que podem definir o que de fato é um shopping center, no entanto, é correto afirmar que o shopping por certo é formatado por área bruta locável, que se de dilui em variados espaços comerciais, que se transformam em lojas e quiosques explanando ramos comerciais diversificados.

A Abrasce (2023) configura como shopping center empreendimentos que possuem uma área Área Bruta Locável (ABL), em geral, acima de 5 mil m², composto por múltiplos estabelecimentos comerciais, conta ainda com uma administração singular e centralizada, que põe em prática o recolhimento de aluguel fixo e percentual.

2.1.1 A Abrasce

A Abrasce (Associação Brasileira de Shopping Centers) foi fundada há 40 anos, é primitivamente a instituição que representa o setor de Shopping Centers Brasil, tem como fonte de atuação o fortalecimento da evolução do ramo nacional, busca proteger e sustentar os interesses de seus filiados. A associação também é considerada uma fonte de informações, onde apresenta dados e análises de mercado, colaborando para que seus associados tenham informações reais sobre o setor.

Não se limitando a apenas uma fonte de dados, a Abrasce também se empenha na realização de cursos, eventos e concentrações que promovem conhecimento especificamente sobre o mundo de shopping center, tudo isso com a finalidade de garantir um padrão de qualidade nos serviços prestados pelas companhias associadas, além disso, os encontros realizados também levantam tendências e discussões sobre o setor.

Abrasce (2023)

A missão da Abrasce é defender os interesses do setor de shopping centers e zelar por sua sustentabilidade; credenciar e certificar shopping centers de acordo com padrões internacionais, valorizando os negócios; disseminar informação, conhecimento, boas práticas e premiar a excelência, fortalecendo o setor como fator econômico e social, tendo status de facilitadores de desenvolvimento.

A presença e operação da ABRASCE é, portanto, importante para o setor de shopping centers, particularmente quando reafirma, no lado interno de suas atribuições estatutárias, as particularidades substanciais que diferenciam os shopping centers na significação técnica da palavra dos demais tipo de negócio ou atividade imobiliária presentes no ramo varejista.

2.1.2 Características De Shopping Centers

Os Shopping Centers, são empreendimentos imobiliários, de proporções colossais, que agregam múltiplas lojas que exercem diversos tipos de atividades, sejam elas varejistas ou prestação de serviços. As lojas podem ser de marcas variadas e pertencer a diferentes ou mesmos lojistas. Todos esses espaços disponibilizados são classificados de acordo com o tenant mix (planejamento de disposição das lojas).

Para Tomé (2019) O êxito desses tipos de centros comerciais se deve ao planejamento inovador que eles vêm apresentando, possibilitando a sua clientela junção de ofertas dos mais diversos produtos e serviços em um único lugar.

O planejamento de distribuição das categorias de loja (Tenant Mix) pelo empreendimento, possui o objetivo de constituir um ambiente lucrativo e harmônico de tanto para os proprietários do empreendimento, quanto para os empreendedores que possuem um espaço locado no shopping.

De acordo com Castro (2017, p. 15)

Do ponto de vista econômico atribuído pela instituição américa Intenational Concill of Shopping Centers, o Shopping Center se conceitua como uma junção de espaços comerciais planejados arquitetonicamente, sua estrutura é construída e desenvolvida em terrenos planificados; postumamente esse empreendimento é gerido como uma unidade operacional, o tipo de negócio existente e sua dimensão devem estar diretamente relacionado à área com impacto comercial para qual estão destinados, levando em consideração a conformidade do estacionamento com as lojas apresentadas no projeto. (apud Gonzales, 2003, p. 18).

Por tanto, o shopping center, é uma construção de ampla proporção, onde há o funcionamento diferentes lojas, que segundo a configuração no tenant mix da Abrasce (2022) classificam-se em: âncoras, que encarregam-se de trazer relevância ou fluxo de pessoas de acordo com o perfil de público que a marca atrai para o empreendimento; semi-âncora, que possui uma estratégia similar as âncoras, porém com menor porte; mega loja, está destinada a lojas que comercializam uma determinada linha de mercadoria com variedade de produtos em grande escala; satélites são direcionadas a vendas em geral; a Abrasce também configura a conveniência/serviços, entretenimento, mall e merchandising.

Segundo Venosa (2013, p. 263) “tenant mix” é uma terminologia inglesa que consiste na organização de determinados ramos de atividade, por meio da locação de lojas e pontos comerciais conforme seu plano comercial. ”

Figura 01 – Classificação dos Tipos de Lojas nos Shoppings Centers

Fonte: Elaborado pela autora conforme a classificação da ABRASCE

2.3 NATUREZA JURÍDICA DOS CONTRATOS DE LOCAÇÃO EM SHOPPING CENTERS

O arrendamento de centros comerciais é diferente do arrendamento imobiliário geral, tendo como principal característica o tenant mix, ou seja, a agregação e disposição de lojas em diferentes áreas de atividade, com o objetivo de aumentar o número de clientes nesta área e otimizar as vendas do empreendimento.

Em linhas gerais, a locação pode ser entendida como um ato jurídico, em que uma das partes se obriga a ceder à outra, por certo tempo, o uso e gozo de coisa insubstituível, por uma determinada taxa. O contrato de locação imobiliária é, por sua característica principal, bilateral, desvantajoso, comutativo, típico, geralmente consensual, informal e gradual.

Em concordância com Beraldo (2017)

Locações de lojas de departamentos são incomuns devido à complexidade das transações legais que não é adequado para locações comerciais gerais, porque existem propriedades que não são regulamentadas pelos legisladores. Isso enfraquece a relação contratual entre proprietários e inquilinos, especialmente do ponto de vista do inquilino. (apud PEREIRA, 2017).

Desta forma, reafirmando a colocação citada acima, entende-se que a locação de um shopping é classificada como um contrato atípico por possuir muitas cláusulas especiais que difere de uma locação convencional, a partir das diferenças identificadas. É essencialmente um tipo diferente de contrato que não se enquadra nos tipos jurídicos existentes e outros, o que representa a fusão de diferentes tipos de contratos.

Por fim, o contrato de locação de Shopping Centers obtém um vínculo de locação extraordinária, que não está alinhada integralmente as regras do arrendamento em geral, no entanto, as condições especiais que condicionam a relação encontram-se devidamente protegidas por lei.

2.3.1 Principais Cláusulas Do Contrato De Locação De Shopping Centers

A locação de espaço em shopping center, celebrada entre empresário e locatário, é uma locação típica, regida pela Lei 8.245/91 (Lei do Inquilinato). Apesar do amplo leque de cláusulas conjecturadas no contrato de locação, a lei que rege a locação em shopping centers, não visa ferir as garantias ou interesses dos locatários, mas preza pela proteção aos interesses e direitos dos empreendedores também. Este objeto de estudo se limita às 3 principais cláusulas de um contrato com viés locatício.

2.3.2 O Aluguel Mínimo E Percentual

O aluguel mínimo, é a cobrança de um valor fixo, estabelecido no contrato, e é determinado de acordo com o número de metros quadrados da área locada. Esse valor deve ser prestado à locadora, independente de circunstâncias adversas.

Esse valor fixo é estabelecido para que a locadora assegure a renda do empreendedor, caso o valor alcançado pelo aluguel percentual ou de desempenho não seja satisfatório, isto é, o valor do aluguel percentual acima do fixo, o locatário cumprirá com o aluguel mínimo.

Para De Souza (2016)

O empreendimento aceita do locatário um valor mínimo e uma porcentagem dos ganhos totais. Se uma porcentagem da conta exceder o aluguel mínimo, o valor a ser pago será o do aluguel percentual, no entanto, se essa porcentagem for menor que o valor fixo, então o locatário irá para o que está estipulado em contrato, neste caso, o aluguel mínimo.

O aluguel percentual corriqueiramente é utilizado nas negociações contratuais dos shopping centers, porém, como afirmado por Souza na citação acima, o aluguel percentual precisa ser maior que o aluguel fixo, do contrário, permanecerá o aluguel mínimo. Vale a ressalva de que essa condição é prevista em contrato, sendo portanto, lícita e legítima, obedecendo sempre os limites estipulados por lei.

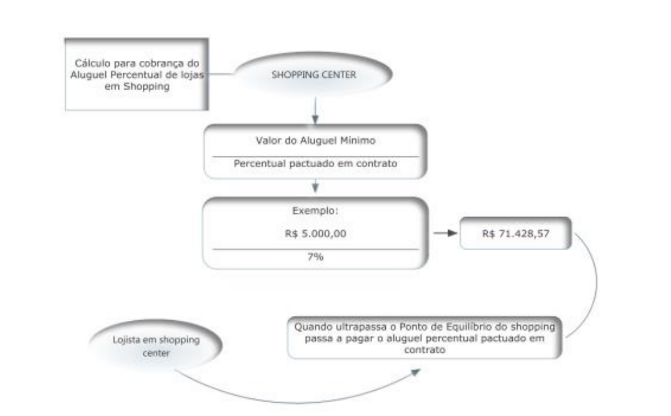

Figura 02 – Cálculo Do Aluguel Percentual

Fonte: adaptado de Shopping Center Management (2004, p. 108)

2.3.2 Aluguel Em Dobro No Mês de Dezembro

No último bimestre do ano os Shopping Centers realizam um alto investimento em marketing, para receber um fluxo elevado de pessoas, tendo em vista, o consumo dobrado às vésperas do natal. Para a maioria dos locadores, o aluguel dobrado faz jus ao investimento elevado que por consequência geram maior desempenho na venda das lojas. De acordo com Frandaloso (2013)

O locador pode cobrar o 13º aluguel, tendo em vista que, é uma cláusula prevista nas negociações locatícias, principalmente quando se trata de contrato para locações comerciais, que por sua vez, raramente são expressas em contratos habitacionais.

Por tanto, o aluguel dobrado é previsto em contrato e as partes relacionadas estão em comum acordo com a cláusula que o pronuncia. Desta maneira, essa cobrança é devida desde que o valor ali apresentado seja aceito pelo locatário. É válido lembrar que essa concordância deve ser discutida na fase inicial do contrato.

2.3.3 Fiscalização do Faturamento das Lojas

Caso a cláusula de aluguel percentual seja acordada e esteja em vigor, o controle das vendas do comerciante pelo empreendimento, tende a ser considerado legal. Essa cláusula é considerada plenamente válida, visto que é uma consequência da cobrança de aluguel sobre a renda bruta do lojista.

Essa fiscalização tem por principal objetivo captar o faturamento da loja, para tomar como base para cobrança do aluguel . Desta forma, a fiscalização torna-se primordial para que sejam evitadas fraudes, isto é, uma sonegação, a fim de que, seja cobrado um valor menor no aluguel da loja, incompatível com o faturamento real.

Para Lacerda (2014)

O administrador nomeado pelo proprietário do shopping center e pelo locatário terá, além dos direitos relativos à operação do shopping e ao direito de representação, como mandatário do empresário, o direito de: (… ) verificar, por meio de representantes, procuradores e auditores, os livros de contas, balanços, inventários, inventários para que se verifique o rendimento total do almoxarife, visto que, sem o controle do administrador no cálculo do rendimento total da loja de rendimentos, pode não ser possível estabelecer uma porcentagem correta a fim de calcular o valor percentual a ser cobrado pelo uso do espaço comercial. (apud DINIZ, 2013, p. 87 e 88).

3.1 CUSTO OCUPACIONAL

Os custos de ocupação são essencialmente o rácio das despesas de funcionamento associadas ao fundo de aluguel sobre as vendas totais da loja. Nos shopping centers, as despesas fundamentais que determinam o custo de ocupação das lojas costumam ser: aluguel de espaço, condomínio, verba de promoção, IPTU, luz, água e serviços públicos e ar-condicionado.

Seguindo a compreensão de Conti. Et al (2014) os custos de ocupação são fixos por um longo período de tempo e se traduzem na segunda maior fonte de despesa da loja, depois dos salários. Um cálculo realizado de forma errônea por um empreendedor pode significar grandes riscos no processo de negócios. O gerenciamento de contratos deve levantar uma análise de econômicos, uma vez que, o shopping center deve ir além da consideração da área bruta locada que loca, alegando que um aluguel “justo ou correto” deve atender às necessidades do locador (neste caso o shopping center) e contribuir para que o lojista um resultado razoável em seus lucros.

Mattar, (2011), considera os custos fixos ou variáveis como valores que um empresário deve possuir interesse em prever, como no franchising onde é importante observar se o negócio é viável ou não, estes custos são:

Abertura da empresa

Reforma e adequação do ponto

Aluguel do imóvel

Taxa de condomínio e outras taxas (shopping center)

Parcela fixa e variável dos custos da operação em shopping center

Pró labore dos proprietários

Contador

Telefone/luz/água/ gás

Higienização de banheiros, limpeza e segurança do local

Impostos fixos (IPTU)

Custos de produtos, matérias-primas e embalagens

Comissões sobre vendas (se houver)

Impostos sobre faturamento (ICMS, ISS).

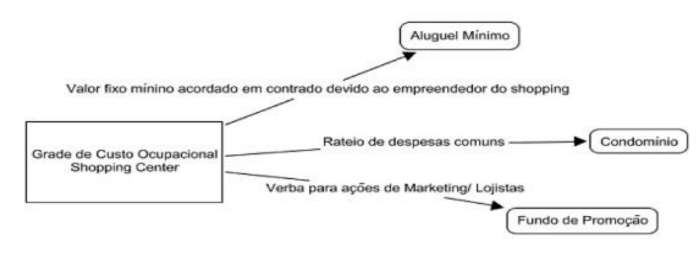

3.1.2. Como É Composto o Custos De Ocupação Nos Shopping Centers

No que tange a composição do custo ocupacional CONTI et.al (2014) diz que compreende essa composição os seguintes itens: (a) Aluguel mínimo; (b) Condomínio e (c) Fundo de Promoção (a). O aluguel é considerado um valor fixo pactuado no contrato com o shopping, enquanto o valor do apartamento é calculado dividindo-se as despesas comuns com outros lojistas (limpeza, manutenção, segurança, IPTU, energia do shopping, etc.), e o fundos de promoção são destinados para campanha publicitárias, promoções de eventos e ações de marketing.

Figura 3 – Custo de Ocupação em Shopping Center

Fonte: Conti et al, 2014

De acordo com Da Luz (2014, p. 23) “Custos fixos são as despesas que independente da produção da empresa não vai alterar seus valores, ex. aluguéis, depreciações, gastos com impostos prediais, seguros etc.”

Desta forma, os varejistas de shopping centers devem levar esses custos em consideração, antes de assinar um contrato com o shopping center. Também deve ser levado em consideração a realização de uma análise mercadológica do ponto comercial a ser locado.

Segundo a revista SindiLojas (2020), durante o período pandêmico, os altos custos somados a algumas dificuldades na renegociação de contratos com as lojas temporariamente fechadas, além da queda em cerca de 40% no fluxo de pessoas, levaram obrigaram o fechamento obrigatório de pelo menos 11 mil operações, e outras fizeram a readaptação de endereço.

Para Santos et.al (2015) os custos totais para varejistas que operam com margens brutas mais altas, os custos não podem ultrapassar de 12%. No entanto, as administradoras de shoppings costumam pensar a longo prazo, para conseguir isso, eles buscam trazer para o empreendimento comércios varejistas que somem um ambiente de compras movimentado que muda conforme as sazonalidades. Isso significa combinar com lojas com serviços de relevância.

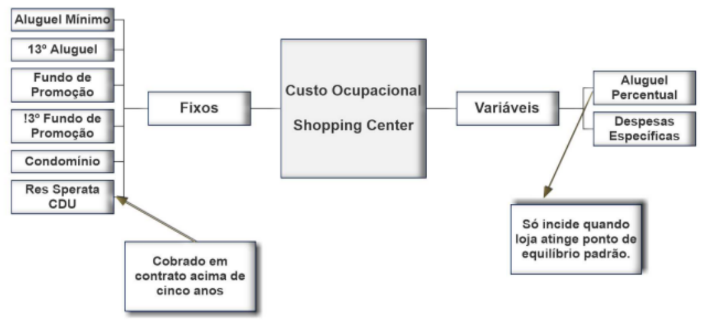

Figura 4 – Esquema Básico Inicial De Como Estes Custos Deverão Ser Analisados

Fonte: Santo et.al, 2015

Os autores acima citados, ainda que o custo ideal a ser alcançado, pode ser levado em consideração como o custo desejável dentro de um espaço mercadológico de uma operação instalada em um shopping, tendendo a viabilizar indicadores competitivos na gestão financeira. Novamente é reforçado que todo e qualquer custo a ser implementado em contrato deve ser negociado com antecedência, pois os mesmos possuem influência da competitividade, tendo como seu limitante o preço de venda.

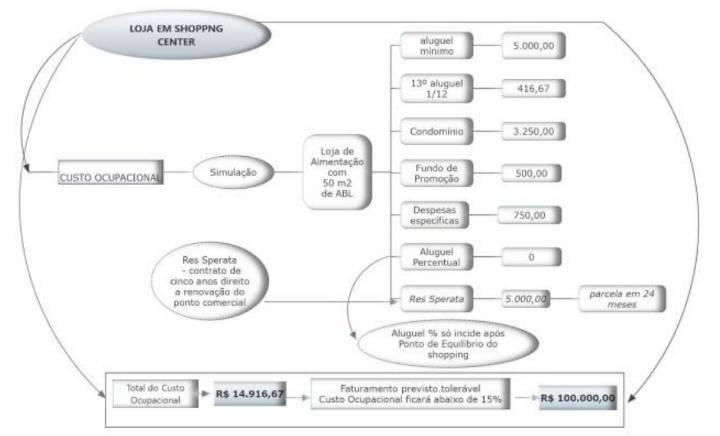

Figura 4 – Simulação da formação de custo

Fonte: Santos et.al, 2015

3.1.3 Controle Financeiro E O Custo Ocupacional

Para Barbosa (2020) a contabilidade gerencial é totalmente focada na administração de empresas, fornecendo informações que influenciam diretamente nas tomadas de decisões, esse processo está ligado ao controle gerencial. No entanto, a controladoria toma as funções da contabilidade de forma mais abrangente, visando alcançar os objetivos estratégicos da instituição. Desta forma, torna-se responsável por cumprir as exigências de informações econômico-financeiras de todas as partes interessadas, desde o planejamento estratégico, desempenhando um papel eficaz na gestão do orçamento da organização.

Os sistemas de informação geralmente são usados por gerentes, com influências nas tomadas de decisão, nesse sentido, o sistema de informação deve ser composto por conceitos de avaliação a qual seja possível medir com eficácia os resultados e desempenhos.

A conclusão do processo orçamentário, só é possível ser concluída através da análise das demonstrações financeiras. Sua finalidade é averiguar se os números apresentados se comparam às metas e objetivos idealizados pela organização por meio dos seguintes indicadores: (1) índices de liquidez, estão satisfatórios? (2) o passivo é aceitável? (3) A rotação melhorou? (3) O prazo médio de recolhimento e pagamento é normal? (e) O período médio de retenção é aceitável para o setor? (f) Há superoferta crônica? (g) O lucro gerado garante o pagamento de dívidas (juros financeiros)? (h) A análise geral mostra que a organização tem potencial de crescimento e receita? Conti (2014, apud Padoveze, 2011).

Em concordância com Mattar (2011) a gestão financeira de uma empresa de varejo é fundamental para o seu sucesso. As margens de lucro líquido no setor de varejo são muito pequenas e qualquer queda nas vendas ou aumento nas despesas previstas pode instantaneamente transformar um resultado positivo em negativo.

Um estudo de caso realizado por alunos do curso de administração do Centro Universitário Adventista de São Paulo (UNASP) em 2017, a respeito da gestão por indicadores no desempenho em um shopping center, identificou alguns indicadores que são utilizados por esse tipo de empreendimento, como mostra a imagem abaixo.

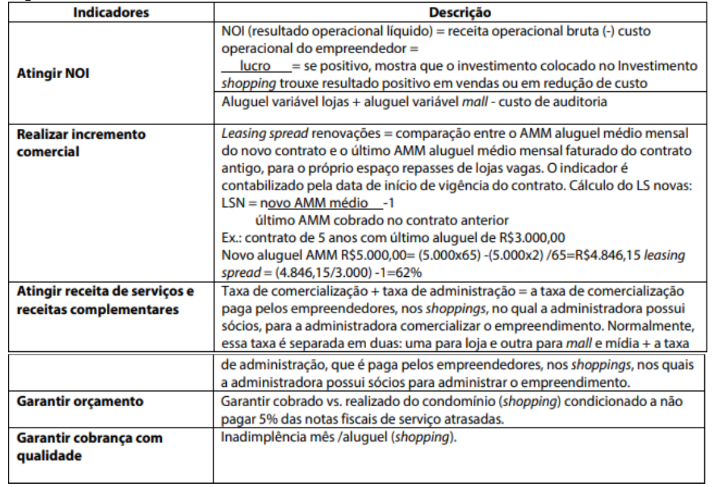

Figura 5 -. Indicadores Da Área Financeira

Fonte: Lugoboni et.al (2017)

A respeito da relevância do uso de indicadores e a magnitude que exerce dentro dos processos de tomada de decisão, pode se dizer que este instrumento de avaliação é utilizado em todas as áreas de uma organização, e é utilizado como um fator estratégico que visa mensurar o progresso dos processos para alcançar os projetos a longo prazo definidos pela companhia.

Diante dos desafios expostos pelo cenário de médio e longo prazo, a gestão varejista deve concentrar seu na solidez financeira, com investimentos direcionados de forma coesa, fechamento de lojas com déficit, controle de custos e estoques, posicionamento de marca, sem deixar de dar atenção ao seu público, entendo suas demandas, lhes oferecendo novas formas de comércio mais relevantes para esses consumidores. Mattar (2011).

Por tanto, a gestão de custos deve ser realizada de forma que haja margem para conciliação na negociação de novas propostas de investimento no shopping por parte do lojista, a fim de que, não seja dificultoso o processo para captação de novas operações.

4.1. PROCEDIMENTOS METODOLÓGICOS

De acordo com o autor Zanella (2013, p. 22) determina-se que a metodologia “É uma série de procedimentos intelectuais e técnicos adotados para atingir determinado conhecimento. ”

É válido ressaltar que o procedimento metodológico é caracterizado pela necessidade de seguir as etapas por meio de um conhecimento teórico da escolha do método. No entanto, por mais que a investigação seja apenas bibliográfica, é necessário estabelecer um embasamento teórico para as preferências estudadas (KLEINA E RODRIGUES, 2014).

4.1.1 QUANTO À NATUREZA

Vergara (2016, p.24) diz: “A escolha entre as várias opções possíveis depende da natureza do problema, do método pelo qual se desenvolverá o trabalho, do tipo de pesquisa, da visão de mundo do pesquisador. ”

É adequado dizer que, a pesquisa aplicada parte de problemáticas assertivas, a fim de, obter esclarecimentos com o intuito de objetivar tomadas de decisões de um negócio, através dos problemas e oportunidades, pode-se dizer também que, a pesquisa aplicada pretende deixar visível os vieses que são favoráveis ou ameaçadores para os negócios de uma organização. Este tipo de pesquisa, é o que mais se adequa a um projeto de pesquisa acadêmico no que diz respeito a seu processo (Marcondes et.al, 2017).

Logo, o presente projeto de pesquisa foi elaborado através de uma investigação aplicada e exploratória, a fim de identificar os principais aspectos que contribuem para que os custos ocupacionais tenham máxima influência nas negociações realizadas entre os shoppings centers e os empreendedores. As referências bibliográficas que servem como base para esta pesquisa, buscam validar de que forma esses aspectos podem se tornar positivos ou negativos em detrimentos da longevidade dos contratos firmados neste tipo de negociação, bem como, deixar explícito alguns pontos que ainda são questionados na formação desses custos.

4.1.2 QUANTO AOS FINS

De acordo com Remédios et al. (2021, p. 14), “definiram que a pesquisa exploratória é utilizada para descobrir fenômenos desconhecidos, para obtenção de informações que não haviam sido identificadas anteriormente”.

Para Chemin (2015)

A pesquisa exploratória é projetado para promover a vinculação, a ampliação experiência e colaborar para melhor compreensão da questão a ser investigada; sua pergunta de pesquisa é geralmente ‘o que, qual, quais’. (p.59)

A pesquisa proposta para este projeto, teve como pilar exploratório, os poucos estudos relacionados ao tema apresentado, buscando assim, trazer de forma coesa e consistente, definições para cada situação pontuada, bem como a formação dos custos ocupacionais, de que modo ele se origina, como ele se torna um pilar forte nas negociações e como ele pode servir como base para medir a lucratividade de um negócio.

4.1.3 QUANTO AOS MEIOS

De acordo com Severino (2017, p. 90) “A pesquisa bibliográfica é aquela que se realiza a partir do registro disponível, decorrente de pesquisas anteriores, em documentos impressos, como livros, artigos, teses etc.”

Para De Fonseca (2012)

A pesquisa bibliográfica não se limita a repetir o que já foi dito ou escrito sobre um determinado conteúdo, mas permite a análise do assunto sob um novo olhar ou perspectiva, tirando resultados inovadores. Torna-se necessário refletir sobre isso a fim de, interligar as informações alcançadas com o objeto de estudo. (p.21).

Os meios utilizados para chegar-se a um resultado no presente trabalho foi a busca por artigos correlacionados ao tema, fontes de informações oficiais que sustentam as negociações contratuais feitas em shopping centers, discussões com pessoas familiarizadas neste ramo, apoiando-se também em livros manuais que trouxessem o máximo de exatidão sobre os conceitos utilizados em shoppings, bem como, siglas, taxas e afins.

5. CONSIDERAÇÕES FINAIS

Diante do exposto, o projeto realizado com base no método de pesquisa bibliográfica alicerçado nas principais fontes de informações sobre shopping centers, colocou em questão a influência dos custos ocupacionais nas negociações entre shopping centers e empreendedores e como esse viés impacta na captação de novas operações.

Retornando ao objetivo geral do projeto de pesquisa, o presente artigo buscou encontrar intermédios que fossem viáveis para as duas partes que competem a uma negociação referente a um espaço em shopping centers, neste caso, através da pesquisa exploratória, descobriu-se que há dois tipos de prazos de locação estipulados em shopping center, os determinados e indeterminados, partindo de um prazo mínimo de 3 anos, 5 anos e os que são acima de 5 anos, entendido isso, é válido a ressalva de que o empreendedor tem um leque aberto de oportunidade viáveis para fechar um negócio que esteja dentro do seu planejamento de custo, isso também, pode ser considerado uma segurança para os shopping center se resguardar de possíveis quebras de contratos que impactem no planejamento orçados para seus anos subsequentes.

A fim de que o problema de pesquisa fosse compreendido de forma coesa e objetiva, resgatou-se a pergunta norteadora: Como os custos ocupacionais impactam na captação de novas operações em shopping centers? Deste modo, tomou-se como objeto narrativo a análise se cenários e o orçamentos, retornando a fonte inicial, o plano de negócios, isto é, conhecer o local onde está investindo, buscando saber se as taxas inclusas no custo ocupacional estão alinhadas com a lucratividade que o investidor pretende alcançar. Também se tornou claro que, atualmente os shoppings possuem mais flexibilidades em relação ao tempo contratual, tendo modalidade contratos determinados a partir de 3 anos e indeterminados com negociações específicas.

Portanto, este trabalho demonstra que há 3 índices a serem analisados durante uma negociação: os custos na fase de orçamento de um projeto; a comercialização, que seria a rapidez ocupação contra o preço de locação; e as alavancagens, onde deve considerar se o empreendedor terá confortabilidade em diferentes cenários e projeções operacionais.

Contudo, o estudo apresentado concluiu que, há inúmeras possibilidades de negociações que podem ser benéficas tanto para o empreendedor como para os shoppings centers, entretanto, deve levar-se sempre em consideração uma análise de diferentes cenários em que ambas as partes possam se encontrar de maneiras desafogadas e confortáveis.

6. BIBLIOGRAFIA

ABRASCE, Associação Brasileira de Shopping Center. <http://www.abrasce.com.br> Acesso em 21 de mar, 2023.

AZEVEDO, D. Revisão de literatura, referencial teórico, fundamentação teórica e framework conceitual em pesquisa – diferenças e propósitos. Working paper, p. 06. 2016. Disponível em: https://unisinos.academia.edu/Debora Azevedo/Papers>. Acesso em: 25 de mar, 2023.

BARBOSA, Frederico Celestino. Gestão de custos: contribuições teóricas e práticas. Frederico Celestino Barbosa – Piracanjuba – GO. Ed. Conhecimento Livre, 2020.Disponível em:https://deccvilhena.unir.br/uploads/02764640/Nova%20pasta/GESTaO%20DE%20CUS TOS%20VOLUME%20I-2020.pdf. Acesso em 25 de mar, 2023.

BERALDO, Daniel. Natureza Jurídica Dos Contratos De Locação Em Shopping Center. JUSBRASIL, 2021. Disponível em:https://danielberaldo1.jusbrasil.com.br/artigos/1145978216/natureza-juridica-doscontratos-de-locacao-em-shopping-center. Acesso em 25 de mar, 2023.

CASTRO, Carla Carolina Soares, (apud. Gonzales, 2003, p. 18). A tipicidade dos contratos de shopping centers: um estudo sobre a natureza jurídica e suas consequências. Faculdade Damas v. 4 n. 1 (2017): GRADUAÇÃO. Disponível em: https://revistas.faculdadedamas.edu.br/index.php/academico/article/view/503. Acesso em 23 de mar, 2023.

CHEMIN, Beatris Francisca; et. al. Manual de trabalho da Univates: métodos para trabalhos: planejamento, elaboração e apresentação acadêmicos – 3ª Edição – Lajeado: Ed. Da Univates, 2015. Acesso em: 03 de mar, 2023.

CONTI, Alex Fernando et al. Efeito do custo ocupacional em shopping center: estudo de caso em franquia de fast food no primeiro ano de operação. Revista de Tecnologia Aplicada, v. 3, n. 2, 2015. Acesso em 25 de mar, 2023.

DA FONSECA, Regina Célia Veiga. Metodologia do trabalho. – 1. ed., rev. – Curitiba, PR: IESDE Brasil, 2012. Acesso em 03 de mar,2023.

DA LUZ, Diego Machado. Análise do sistema de custos gerenciais de uma loja agropecuária localizada no município de Araranguá-SC. 2014. Disponível em:http://repositorio.unesc.net/bitstream/1/3226/1/DIEGO%20MACHADO%20DA%20LU Z.pdf. Acesso em: 25 de mar, 2023.

DE SOUZA, Leonam Machado. Efeitos da cláusula de raio nos shopping centers.Gramma, 2016. Link para acesso: https://books.google.com.br/books?hl=pt-BR&lr=&id=7Dc5DAAAQBAJ&oi=fnd&pg=PR13&dq=aluguel+m%C3%ADnimo+sh opping+centers&ots=VbM8WQ59bH&sig=KiiOHP6gPI-DHlzTgueSDQMeRDw#v=onepage&q=aluguel%20m%C3%ADnimo%20shopping%20centers&f=false. Acesso em 25 de mar, 2023.

FRANDALOSO, Ezequiel. O 13º Aluguel é abusivo? São Paulo: Migalhas, 2013. Disponível em: < https://www.migalhas.com.br/depeso/176332/o-13-aluguel-eabusivo>. Acesso em 25 de mar, 2023.

GUIMARÃES, Deocleciano Torrieri (org.). Dicionário técnico jurídico. – 13. Ed. – São Paulo: Rideel, 2010. Disponível em:https://www.academia.edu/34793706/Dicion%C3%A1rio_Tecnico_Jur%C3%ADdico_ Deocleciano_Torrieri_Guimar%C3%A3es_pdf. Acesso em: 25 de mar, 2023.

LACERDA, Alice. Locação em shopping center e fiscalização sobre o faturamento do lojista: um poder ou um direito do empreendedor, 2014. Disponível em:https://jus.com.br/artigos/30217/locacao-em-shopping-center-e-fiscalizacao-sobre-ofaturamento-do-lojista/2. Acesso em 25 de mar, 2023.

LUGABONI, Fabris. Et.al. Gestão por indicadores em shopping center NAVUS – Revista de Gestão e Tecnologia, vol. 7, núm. 4, Outubro/Dezembro, 2017 – Santa Catarina. Disponível em: https://www.redalyc.org/pdf/3504/350454069003.pdf. Acesso em 25 de mar, 2023.

MATTAR, F. N. Administração de Varejo. 4ª ed. Rio de Janeiro: Elsevier, 2011. Disponível em: https://facultatis.files.wordpress.com/2018/04/fauze-najib-mattaradministrac3a7c3a3o-de-varejo.pdf. Acesso em: 25 de mar, 2023.

MARCONDES, Lucia. Et.al. Metodologia para trabalhos práticos e aplicados [livro eletrônico]: administração e contabilidade – São Paulo: Editora Mackenzie, 2017. Acesso em: 03 de mar, 2023.

REMÉDIOS, Bruna Araújo Dos. Et al. Proposta De Implementação De Treinamento E Desenvolvimento: Estudo De Caso Na Empresa Netuno Engenharia Naval. Revista Científica Multidisciplinar Núcleo do Conhecimento, ed. 11, V. 10, p. 12. Nov. 2021.Disponível em: https://www.nucleodoconhecimento.com.br/administracao/implementacao-detreinamentocom.br). Acesso em: 06.03.2023

Severino, Antônio Joaquim. Metodologia do trabalho científico [livro eletrônico] — 1. ed. — São Paulo: Cortez, 2013. Acesso em 04 de mar, 2023.

SindiLojas. Para reduzir gastos, lojistas de shopping migram para o comércio de rua. 2020. Disponível em: https://sindilojas-sp.org.br/para-reduzir-gastos-lojistas-deshopping-migram-para-o-comercio-de-rua/. Acesso em 25 de mar, 2023.

SANTOS, Givaldo. Et.al. Lojas em Shopping Center: Análise do Custo Ocupacional como fator de sobrevivência e competitividade em lojas de alimentação. REVISTA DE TECNOLOGIA APLICADA (RTA). v.4, n.3, Set-Dez 2015, p.3-20. Disponível em: https://www.cc.faccamp.br/ojs-2.4.8-2/index.php/RTA/article/download/899/443. Acesso em 25 de mar, 2023.

TOMÉ, Luciana Mota. SHOPPING CENTERS. Caderno Setorial ETENE – Banco do Nordeste. 2019. Disponível em:https://www.bnb.gov.br/s482dspace/bitstream/123456789/606/3/2019_CDS_69.pdf. Acesso em 26 de mar.2023.

VERGARA, Sylvia Constant. Projetos e relatórios de pesquisa em administração / Sylvia Constant Vergara. – 16. ed. – São Paulo: Atlas, 2016. Acesso em: 03 de mar, 2023.

VENOSA, Silvio de Salvo. Lei do Inquilinato Comentada. São Paulo: Atlas, 2013. Disponível em: https://presrepublica.jusbrasil.com.br/legislacao/109755/lei-doinquilinato-lei-8245-91. Acesso em: 25 de mar, 2023.

ZANELLA, Profa. Liane Carly Hermes. Metodologia de Pesquisa. Universidade Federal de Santa Catarina. Florianópolis/SC. ed. 2, 2013. Link para acesso:: http://arquivos.eadadm.ufsc.br/EaDADM/UAB_2014_2/Modulo_1/Metodologia/materi al_didatico/Livro%20texto%20Metodologia%20da%20Pesquisa.pdf. Acesso em 05.03.2023.

1Pós-Graduanda do curso de Auditoria, Controladoria e Perícia Contábil.

ORCID: https://orcid.org/0000-0003-0151-214X

CARGO: Estudante.

EMAIL: thais.danielleoliveira@gmail.com

2CO-AUTOR 1, Pós-Graduanda do curso de Auditoria, Controladoria e Perícia Contábil.

ORCID: https://orcid.org/0000-0001-5518-2620

CARGO: Estudante

EMAIL: brehndamaricaua@outlook.com

3ORIENTADOR, Mestre em Engenharia de produção. Especialista Logística empresarial. Graduado em Administração com Ênfase em Marketing.

ORCID: https://orcid.org/0000-0001-9953-8342

CARGO: Professor de Ensino Superior

EMAIL: jose.roberto@fametro.edu.br

4CO- ORIENTADOR, Especialista em Docência do Ensino Superior

ORCID: https://orcid.org/0009-0006-7857-9296

CARGO: Professor de Ensino Superior

EMAIL: Sistinasouto@gmail.com