REGISTRO DOI: 10.5281/zenodo.7788490

Ronaldo Luis Cardim

Orientador: Prof. Julio Cesar Rocha

RESUMO

Pequenas e microempresas têm sido amplamente reconhecidas como fontes críticas de emprego e renda em nível local e nacional, uma vez que normalmente representam uma grande parcela das unidades econômicas em qualquer economia. No Brasil, as microempresas representam boa parte de todas as unidades econômicas do país e empregavam grande porcentagem do emprego formal. Uma das maiores deficiências das pequenas empresas é a geração quase nula de informações contábeis e financeiras para ajudá-las a tomar decisões financeiras informadas. Quase nenhuma das firmas faz qualquer tipo de análise das demonstrações financeiras, análise de custos, muito menos planejamento financeiro nem qualquer tipo de mecanismo de controle para avaliar seu desempenho. Destarte, o presente trabalho tem como objetivo geral, discorrer sobre a importância da contabilidade gerencial e suas ferramentas para o desenvolvimento e tomada de decisão das micro e pequenas empresas. Os objetivos específicos deste estudo consistem em apresentar os principais conceitos e definições sobre empresário, contador e empresa; expor as características do planejamento financeiro e seus benefícios; discorrer sobre a importância da contabilidade gerencial para as micro e pequenas empresas. Para tanto, foram utilizadas as pesquisas bibliográficas em fontes físicas e digitais. Com base no presente trabalho, constatou-se que uma gestão eficiente pautada no planejamento financeiro e uso da contabilidade gerencial, permite uma visão mais aprimorada dos processos e, consequentemente das respostas.

Palavras-chave: contabilidade gerencial. Importância. Micro e pequenas empresas.

1. INTRODUÇÃO

Pequenas e microempresas têm sido amplamente reconhecidas como fontes críticas de emprego e renda em nível local e nacional, uma vez que normalmente representam uma grande parcela das unidades econômicas em qualquer economia.

No Brasil, as microempresas representavam boa parte de todas as unidades econômicas do país e empregavam grande porcentagem do emprego formal. Apesar da importância das micro e pequenas empresas, elas permanecem pouco pesquisadas em muitas áreas.

Geralmente, esses negócios carecem de recursos, notadamente de capital financeiro e humano. Sua administração provavelmente será bastante intuitiva, guiada pela experiência e conhecimento do proprietário-gerente.

Por sua relevância para a economia, as micro e pequenas empresas têm sido objeto de muitos programas e políticas dos três níveis de governo (Federal, Estadual e Municipal.

As microempresas caracterizam-se, em regra, pela falta de profissionalismo e/ou habilidades necessárias de seus gestores (geralmente os proprietários), falta de processos claros, ineficiências operacionais e acesso muito limitado a recursos financeiros, entre outros.

Muitas dessas empresas são geridas sem um plano de negócios e são geridas de forma intuitiva, guiadas pelo bom senso e pela experiência pessoal dos seus proprietários-gestores.

Como resultado, muitas vezes elas lutam para competir com empresas maiores, com mais recursos e gerenciadas profissionalmente, levando a uma taxa de mortalidade bastante grande entre as microempresas durante seus primeiros três anos de operação.

Uma das maiores deficiências das pequenas empresas é a geração quase nula de informações contábeis e financeiras para ajudá-las a tomar decisões financeiras informadas. Quase nenhuma das firmas faz qualquer tipo de análise das demonstrações financeiras, análise de custos, muito menos planejamento financeiro nem qualquer tipo de mecanismo de controle para avaliar seu desempenho.

A maioria das pesquisas sobre pequenas empresas encontrou pouco uso de técnicas de contabilidade gerencial (CG) para controle de gestão ou tomada de decisão. Entre as ferramentas de CG mais utilizadas estão as relacionadas à gestão de caixa (saldo de caixa em conta bancária, ciclo de conversão de caixa, fluxo de caixa operacional).

Este artigo visa contribuir para preencher a lacuna discutida acima, com foco nas micro e pequenas empresas.

Destarte, o presente trabalho tem como objetivo geral, discorrer sobre a importância da contabilidade gerencial e suas ferramentas para o desenvolvimento e tomada de decisão das micro e pequenas empresas.

Os objetivos específicos deste estudo consistem em apresentar os principais conceitos e definições sobre empresário, contador e empresa; expor as características do planejamento financeiro e seus benefícios; discorrer sobre a importância da contabilidade gerencial para as micro e pequenas empresas.

Portanto, o propósito deste estudo foi realizar uma pesquisa bibliográfica baseada em evidência científica, por meio de uma revisão de literatura sobre a importância do planejamento estratégico na gestão. Para tanto, serão utilizadas as pesquisas bibliográficas em fontes físicas e digitais.

O presente artigo foi fundamentado nas visões e ideias de autores como: Rocha e Nonohay (2016), Silva, (2019), Maximiano (2011), Porto (2006), Chiavenato e Sapiro (2009), Santos (at, al., 2016).

Como justificativa, indicamos à necessidade de trazer um estudo mais aprofundamento acerca de tão importante temática, já que o planejamento influencia diretamente no completo sucesso ou total fracasso de uma instituição.

2. DESENVOLVIMENTO

2.1. Da pessoa do empresário, do contador e dos tipos de empresa

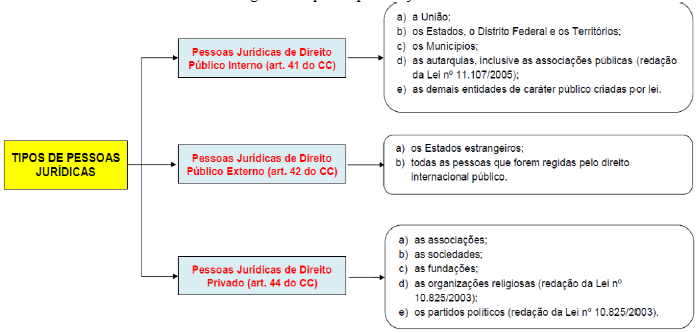

A teor do que dispõe no o Código Civil (Lei 10.406/2002), temos dois tipos de pessoas jurídicas: as de direito público e as de direito privado. Ademais, essa tem outras diversas subdivisões consoante esquema a seguir:

Figura 1 – tipos de pessoas jurídicas

Fonte: CC/2002 adaptado.

Segundo o Código civil de 2002, “Salvo as exceções expressas, considera-se empresária a sociedade que tem por objeto o exercício de atividade própria de empresário sujeito a registro (Art. 967); e, simples, as demais” (Art. 982). Desta forma, é possível perceber que a sociedade simples existe de forma subsidiária, sendo a regra a sociedade empresária.

A sociedade simples é aquela formada entre duas ou mais pessoas, normalmente parcerias entre profissionais liberais, a qual objetiva a prestação de serviços (MAMEDE, 2018).

O Art. 966, parágrafo único do CC/2002, informa que o empresário é aquele que exerce profissionalmente atividade econômica organizada objetivando produção ou a circulação de bens ou de serviços.

No entanto, em se tratando de exercício de profissão intelectual, de natureza científica, literária ou artística que não constitua elemento de empresa, este nunca será considerado empresário, mesmo preenchendo demais requisitos de empresas, pelo que, serão considerados como sociedade simples (parágrafo único do art. 966).

Por fim, tem-se a sociedade limitada (LTDA) que se trata daquela formada por duas ou mais pessoas naturais ou jurídicas, com capital social dividido em quotas. Ela é regida pelo Código Civil nos artigos 1052 e 1087. Nela, a responsabilidade dos sócios é limitada ao valor de suas quotas, embora todos respondam solidariamente pela integralização do capital social. O capital social, sem limite para a sua formação, é rateado em quotas que podem ser iguais ou não e pode ser integralizado em moeda corrente, bens ou direito. A única vedação é a contribuição exclusivamente de serviços para a integralização.

Ademais, nos termos do CC/2002, sua constituição se dá com o firmamento do contrato social, no qual se consigna seus atos constitutivos, termos de operação, normas empresariais e o capital social.

A sociedade limitada surge a fim de limitar a responsabilidade dos sócios. Nessa esteira, em uma sociedade irregularmente formada, seus sócios respondem ilimitadamente pelas atividades da empresa enquanto, a contrário senso, se está regular e é do tipo “limitada”, as responsabilidades dos sócios se limitam a cotas devidamente integralizadas ao capital, embora respondam solidariamente no limite do capital social total.

O Empresário Individual se destaca pelo fato de que o faturamento anual é quem define sua forma de tributação é mais abrangente e exige outras responsabilidades acessórias. Neste modelo societário, a pessoa física se coloca como titular da empresa e responde de forma ilimitada pelos débitos do negócio (os bens se confundem). Também conhecido de empresário autônomo, seu faturamento anual máximo não pode ultrapassar R$ 360 mil, sendo considerado microempresa ME ou até R$ 4,8 milhões, como empresa de pequeno porte – EPP.

A Sociedade Limitada Unipessoal foi criada pela LEI Nº 13.874, DE 20 DE SETEMBRO DE 2019, que possibilitou que uma única pessoa participasse do quadro societário de uma sociedade limitada. Nesta toada, ele, embora sozinho, tem seu patrimônio protegido e diferente do empresário individual, seus bens e o da empresa não se confundem. Nela não existe capital social mínimo (como o EIRELI que é de 100x o salário mínimo), nem a necessidade de inclusão de sócios.

Quanto a contabilidade, ela documenta o desenvolvimento de uma empresa e a utilização de recursos financeiros. É usado para prestação de contas e informações. Uma contabilidade confiável é essencial para uma declaração mais uniforme de seu imposto pessoal ou corporativo.

A contabilidade é a documentação dos processos operacionais para fins externos, por ex. para informar as partes interessadas, como proprietários, credores, fornecedores ou clientes. A contabilidade é apenas uma pequena parte da gestão contábil ou financeira em geral, mas é um excelente ponto de partida, especialmente para proprietários de pequenas empresas que desejam um crescimento sustentável dos negócios. Escrituração consiste em manter e manter livros financeiros. Esses livros financeiros são essenciais para a sobrevivência de pequenas e grandes empresas. (ADAM; DA CUNHA; BOFF, 2018).

Uma empresa, seja ela pequena ou grande, não pode escapar da atenção do fisco. As autoridades fiscais estão muito interessadas na arte de obter lucro enquanto empresa, mesmo que se trate “apenas” de um trabalhador independente, a trabalhar sozinho. A atenção do fisco está focada.

A contabilidade adequada é a base para o faturamento. Os dados contábeis são resumidos no contexto contábil e, portanto, fornecem informações sobre a situação financeira e econômica de uma empresa, bem como a utilização dos recursos financeiros. (ADAM; DA CUNHA; BOFF, 2018).

As empresas são divididas em diferentes classes de tamanho, dependendo de seus ativos totais, vendas e número de funcionários. O escopo da contabilidade difere dependendo do tamanho da empresa.

Os dados contabilísticos são necessários em particular para o balanço comercial e o balanço fiscal.

A contabilidade ajudará a saber quando é hora de pegar o jeito ou aumentar sua base de funcionários. A contabilidade o ajudará a saber se sua empresa é capaz de arcar com as despesas extras incorridas para a contratação de novos funcionários. (ADAM; DA CUNHA; BOFF, 2018).

Contribui, também, ao planejar seu negócio com antecedência. Você pode chamar isso de orçamento; é tudo igual. Prever suas necessidades de negócios com antecedência e planejar compras e outras atividades de negócios será mais fácil com a contabilidade.

2.2. Planejamento financeiro

Como planejar é atividade essencial em qualquer atividade, em especial aquelas que demandem investimentos, nada mais justo do que desprender esforços específicos ao planejamento estratégico financeiro. (BUENO, PETROKAS, 2016)

O planejamento financeiro é essencial para que uma empresa consiga tomar decisões estratégicas para atingir os seus objetivos de curto, médio e longo prazo. É a partir dele que a companhia consegue acompanhar com precisão os seus gastos, faturamento e lucro (PADOVEZE, 2012)

O planejamento financeiro é uma abordagem passo a passo para atingir os objetivos de vida de uma pessoa. Um plano financeiro funciona como um guia ao longo da jornada da vida. Essencialmente, ajuda a controlar receitas, despesas e investimentos, para que se possa gerenciar seu dinheiro e alcançar os objetivos.

Assim, planejamento financeiro é o processo de estimar o capital necessário e determinar a concorrência. É o processo de estruturar as políticas financeiras em relação à aquisição, investimento e administração de fundos de uma empresa. (BUENO, PETROKAS, 2016)

Já o orçamento, ou planejamento orçamentário, é o processo de criação de um plano para gastar seu dinheiro. A criação desse plano de gastos permite determinar antecipadamente se a empresa terá dinheiro suficiente para fazer as coisas que precisa /quer. (BUENO, PETROKAS, 2016)

Em outras palavras, um planejamento orçamentário é um plano feito a partir da projeção de entradas e saídas de receitas futuras de um negócio, e é realizado a fim de controlar e prever gastos desnecessários ou demasiados em um empreendimento (BUENO, PETROKAS, 2016)

O planejamento orçamentário é importante porque permite que uma empresa faça bom uso de seus recursos financeiros, encontre formas de reduzir custos e de aumentar sua lucratividade. Por não permitir que a empresa extrapola nos gastos sem condições de mantê-los. (BUENO, PETROKAS, 2016)

Por fim, um orçamento de caixa é uma estimativa dos fluxos de caixa de uma empresa durante um período de tempo específico. Isso pode ser para um orçamento semanal, mensal, trimestral ou anual. (BUENO, PETROKAS, 2016)

Este orçamento é usado para avaliar se a entidade tem caixa suficiente para continuar operando no prazo determinado. O orçamento de caixa fornece uma visão da empresa sobre suas necessidades de caixa (e qualquer excedente) e ajuda a determinar uma alocação eficiente de caixa. (BUENO, PETROKAS, 2016)

2.3. Contabilidade gerencial e sua importância às micro e pequenas empresas

A CG tem sido definida como o fornecimento de informações à gestão empresarial para a tomada de decisões, ajudando, com isso, a atingir seus objetivos organizacionais e melhorar sua eficiência. (DE OLIVEIRA et al, 2021).

Os tópicos de CG são identificados como aqueles que cobrem informações como orçamentos, medidas de desempenho, custos de produtos e características de informações de CG e práticas como orçamento, medidas de desempenho e avaliação de desempenho. (MARCELINO, 2021).

A revisão da literatura reflete a adoção de uma gama muito ampla de conceitos e ferramentas de CG, incluindo orçamento, planejamento, avaliação de desempenho, custeio, sistemas de tomada de decisão, análise estratégica, medidas de desempenho financeiro e não financeiro. Além disso, dentro das técnicas de CG são considerados os sistemas e abordagens de análise utilizados para fins de planejamento e controle administrativo. (MOREIRA, 2021).

Embora exista extensa literatura sobre o uso da CG e seu impacto no desempenho, há muito pouca pesquisa focada em pequenas empresas, e menos ainda em microempresas e tal pesquisa é indiscutivelmente desconexa e contraditória. (DE OLIVEIRA et al, 2021).

As pequenas empresas costumam ter problemas com o uso de informações contábeis-financeiras. Embora sejam obrigados a gerar essas informações para fins fiscais, sua relevância para a tomada de decisão é muito baixa ou inexistente.

Os insights que eles podem obter das demonstrações financeiras são, em muitos casos, inadequados e inoportunos. As pequenas empresas, e principalmente as microempresas, utilizam muito pouco ou praticamente não utilizam ferramentas de CG, e sua administração é mais intuitiva e baseada nas competências, habilidades, visões e opinião do proprietário-gerente. (DE OLIVEIRA et al, 2021).

Um dos mais importantes fatores de insucesso das micro e pequenas empresas é justamente a má gestão financeira, que é sustentada pelo pouco uso ou uso indevido das informações contábeis e financeiras da empresa e a falta de objetivos claros. (MOREIRA, 2021).

A falta de recursos humanos e financeiros, falta de capacidade administrativa, planejamento estratégico pobre ou nulo e a percepção de que os sistemas contábeis tiram a flexibilidade da firma foram identificados como barreiras à adoção de ferramentas de CG. Além disso, as empresas mais jovens usam menos técnicas de CG e se concentram mais em indicadores de sobrevivência, como a análise de fluxos de caixa. (MOREIRA, 2021).

Não há consenso, no entanto, sobre o efeito do tamanho da empresa na utilização das ferramentas de CG. Um dos poucos estudos focados em microempresas, encontraram evidências de que as ferramentas de CG são utilizadas, embora, sem frequência adequada, em microempresas, ainda que informalmente, contudo, sem manter registros, ou mesmo sem ter pleno conhecimento disso. (DE OLIVEIRA et al, 2021).

O fato é que o uso de ferramentas de CG contribui para melhorar o desempenho. Com maior uso de ferramentas de CG, as empresas tendem a ter melhor desempenho e desenvolvimento a longo prazo, gerando impacto positivo no ROI etc. (MARCELINO, 2021).

3. CONCLUSÃO

Com base no presente trabalho, constatou-se que uma gestão eficiente pautada no planejamento financeiro, permite uma visão mais aprimorada dos processos e, consequentemente das respostas.

Constatou-se ainda o quão importante, é o planejamento, em especial o direcionado a otimização da atividade exercida no seio dos gestores; a utilização de técnicas capazes de aprimorar tal planejamento; a capacidade de adaptação que deve existir em todas as entidades; e o usufruto satisfatório dos recursos disponíveis.

É de se destacar que as vantagens superam qualquer desafio, pelo que os gestores devem ter consciência de que esforços voltados a tal temática sempre trarão bons resultados.

Destarte, uma organização que deseja crescer, deve sempre estar cercada de estratégias em sua gestão estratégica, adequando-se às novas necessidades, para as mais variadas necessidades, e isso demanda investimentos (de tempo e dinheiro), que a médio e longo prazo trazem diferenciais extremamente importantes.

4. REFERÊNCIAS

ADAM, Camila; DA CUNHA, Paulo Roberto; BOFF, Marinês Lúcia. Competências do contador na perspectiva da tríade universidade, pesquisa e mercado de trabalho. Revista de Contabilidade da UFBA , v. 12, n. 3, pág. 221-245, 2018.

BUENO, L.; PETROKAS, T. Planejamento financeiro e orçamentário. Londrina: Editora e Distribuidora Educacional S.A, 2016.

BRASIL. LEI Nº 13.874, DE 20 DE SETEMBRO DE 2019. Disponível em: http://www.planalto.gov.br/ccivil_03/_ato2019-2022/2019/lei/L13874.htm acesso em 14 set. 2022

_______. Código civil de 2002 (Lei Nº 10.406/2002). Disponível em <http://www.planalto.gov.br/ccivil_03/LEIS/2002/L10406.htm> acesso em 14 set. 2022

DE OLIVEIRA, Everton Lucio Soares et al. Ferramentas de controle gerencial em micro e pequenas empresas: o estudo em uma empresa distribuidora de gás liquefeito de petróleo (GLP). Brazilian Journal of Development, v. 7, n. 2, p. 13028-13043, 2021.

MAMEDE, Gladston. Direito societário: sociedades simples e empresárias. – 10. ed. rev. e atual. – São Paulo: Atlas, 2018. Disponível em <https://integrada.minhabiblioteca.com.br/#/books/9788597014631/cfi/6/10!/4/8/20@0: 0>. acesso em 14 set. 2022

MARCELINO, Jose Antonio et al. Contabilidade Gerencial como Ferramenta de Apoio à Gestão de Pequenas Empresas. Revista Controladoria e Gestão–RCG, v. 2, n. 2, p. 469-485, 2021.

MOREIRA, Andria Ellen Batista. A utilização de ferramentas da contabilidade gerencial em micro e pequenas empresas e sua importância para a tomada de decisão. Trabalho de Conclusão de Curso. Universidade Federal do Rio Grande do Norte. Natal, 2021. PADOVEZE, Clóvis Luis. Planejamento Orçamentário. 2012. 2 Ed. São Paulo.