REGISTRO DOI: 10.5281/zenodo.7730048

Karolline Mayra de Lima da Silva

Marcela Helena Telis de Oliveira

Orientador: Prof. Douglas Bastos Rodrigues

RESUMO

A publicização dos atos da gestão atua como forma de garantir a facilitação da fiscalização, pela sociedade, das ações gestacionais. Nessa toada, considerando que o Brasil é um país tradicional em planejamento governamental e com isso, várias técnicas são utilizadas, tal como a auditoria governamental. Por essa esteira, o presente artigo tem como objetivo geral, verificar como a auditoria governamental se constitui de importante ferramenta de controle da administração pública. Como objetivos específicos, tem-se de realizar uma pesquisa bibliográfica sobre o tema em questão; fazer correlação entre a auditoria governamental e quais características dessa ferramenta permitem afirmar que ela maximiza o controle da atividade estatal. Para tanto a metodologia utilizada, considerando que a pesquisa requer contato com a realidade a qual nos dispomos a investigar, procurar-se-á fazer uma pesquisa hipotético dedutiva, mediante uma revisão bibliográfica em obras físicas e digitais adequada aos temas estudados. Constatou-se que a auditoria e preceitos da administração pública se mostram de suma importância, permitem a maximização da transparência, gerando, portanto, uma maior fiscalização e melhor contentamento público, pois a auditoria governamental se constitui de importante ferramenta para controle da administração e do dinheiro público.

Palavras-chave: Auditoria governamental. Administração pública. Ferramenta. Controle.

ABSTRACT

The publication of management acts acts as a way of guaranteeing the facilitation of supervision, by society, of gestational actions. In this vein, considering that Brazil is a traditional country in planning and with that, several governmental techniques are used, such as a governmental auditorium. In this governmental wake, the present article has as general objective, to verify how the audits constitute the important tool of control of public administration. As specific objectives, there is a bibliographic research on the subject in question; make it maximize the control of state activity. For that, a methodology was used, considering that a research requires contact with a reality which we are willing to investigate, we will try to do a hypothetical deductive research, through a bibliographic review in physical works and appropriate to the studied themes. It appears that the audits of the public administration are shown in short, allowing the maximization of transparency, thus generating greater supervision and better public control of the importance of the tool to control the administration and the public content of public money.

Keywords: Government auditorium. Public administration. Tool. Control.

1. INTRODUÇÃO

Nos planos gestacionais, tornou-se cada vez mais notável a necessidade de implementação de novas tecnologias que visam o aprimoramento da gestão com um todo, nela incluídos a da informação, a transparência e os cuidados para com a eficiência da utilização e gestão dos recursos públicos. Isto porque, a publicização dos atos da gestão atua como forma de garantir a facilitação da fiscalização, pela sociedade, das ações gestacionais (SALGADO, et al. 2020).

Nesta toada, conforme Monteiro (2019), considerando que o Brasil é um país tradicional em planejamento governamental e com isso, várias técnicas são utilizadas, tal como a auditoria governamental. Essa técnica ainda é considerada muito mecânica e muitos não conhecem a correlação que ela faz com a administração pública e seus princípios. (MONTEIRO, 2019).

O presente artigo tem como objetivo geral, verificar como a auditoria governamental se constitui de importante ferramenta de controle da administração pública.

Como objetivos específicos apresenta-se; discorrer sobre os princípios da administração pública, as ferramentas de gestão financeira da administração pública e, por fim, fazer correlação entre a auditoria governamental e quais características dessa ferramenta permitem afirmar que ela maximiza o controle da atividade estatal.

Para tanto a metodologia utilizada, considerará uma pesquisa BIBLIOGRAFICA requer contato com a realidade a qual nos dispomos a investigar, procurar-se-á fazer uma pesquisa descritiva de cunho exortatório.

A pesquisa se mostra relevante para profissionais da contabilidade em geral; gestores públicos; bem como atuantes da área do direito e administração, além de todos aqueles interessados em maximizar seus conhecimentos sobre a temática em questão.

2. REVISÃO DE LITERATURA

Os princípios da administração pública e os instrumentos de finanças públicas são importantes para o controle da administração pública brasileira porque eles estabelecem as regras e as normas para a gestão financeira do Estado e asseguram a transparência, a eficiência e a eficácia na utilização dos recursos públicos. (DI PIETRO, 2019)

Os princípios da administração pública, previstos na Constituição Federal, incluem a legalidade, a impessoalidade, a moralidade, a publicidade e a eficiência. Estes princípios orientam a atuação dos servidores públicos e asseguram a lisura e a integridade nas ações da administração pública. (CAVALCANTE, 2019).

Já os instrumentos de finanças públicas, como o orçamento público, o sistema de controle interno e a contabilidade pública, permitem a monitoração e a avaliação da gestão financeira do Estado. Eles também possibilitam a identificação de possíveis irregularidades e desvios de recursos, além de assegurar que os recursos sejam utilizados de forma adequada e eficiente. (DI PIETRO, 2019)

Em resumo, os princípios da administração pública e os instrumentos de finanças públicas são fundamentais para o controle da administração pública brasileira, pois garantem a transparência, a integridade e a eficiência na utilização dos recursos públicos.

2.1. Princípios Do Direito Administrativo

A administração pública é regida por vários princípios explícitos e implícitos na Constituição Federal. Tal diploma legal assevera em seu art. 37 que “a administração pública direta e indireta de qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios obedecerá aos princípios de legalidade, impessoalidade, moralidade, publicidade e eficiência”.

2.1.1. Princípio da legalidade

Princípio da legalidade, que abrange o postulado da supremacia da lei e o princípio da reserva legal. A supremacia da lei expressa a vinculação da Administração ao Direito, o postulado de que o ato administrativo que contraria norma legal é inválido. O princípio da reserva legal exige que qualquer intervenção na esfera individual (restrições ao direito de liberdade ou ao direito de propriedade) seja autorizada por lei (art. 5°, II). (DI PIETRO, 2019)

Segundo o princípio da legalidade, a Administração Pública só pode fazer o que a lei permite. No âmbito das relações entre particulares, o princípio aplicável é o da autonomia da vontade. Em decorrência disso, a Administração Pública não pode, por simples ato administrativo, conceder direitos de qualquer espécie, criar obrigações ou impor vedações aos administrados; para tanto ela depende de lei. (MEIRELLES, 2020)

Ademais, ainda conforme o princípio, havendo discordância entre determinada conduta e a lei, deverá a conduta ser corrigida para eliminar-se a ilicitude. A ilegalidade ou ilegitimidade do ato administrativo que determina sua anulação pode decorrer de violação expressa da Lei, bem como aos princípios gerais de direito. (CAVALCANTE, 2019).

A utilização de fórmulas legais exageradamente genéricas e a outorga de competência para a sua concretização a órgãos administrativos, mediante expedição de atos regulamentares, podem configurar ofensa ao princípio da legalidade estrita, caracterizando, ademais, ilegítima delegação legislativa. (DI PIETRO, 2019)

Na tendência atual há o alargamento do princípio da legalidade com maior limitação à discricionariedade administrativa (em decorrência da submissão da Adm. Pública a princípios e valores) e com a ampliação do controle judicial. Na CF 1891, a Adm. Pública podia fazer tudo que a lei não proibia (vinculação negativa). A partir da CF de 1934, o princípio da legalidade adquiriu a feição de hoje- vinculação positiva. Com a CF 1988, os princípios e valores são dirigidos aos 3 poderes do Estado: há vinculação da Administração a princípios e regras (legalidade ampla, vinculada a princípios), o que significa a ampliação do controle judicial. Legalidade Ampla é base do Estado Democrático de Direito. (MEIRELLES, 2020)

No entanto, alguns afirmam que há ponderação entre princípio da legalidade e da segurança jurídica. O princípio da legalidade, até pouco tempo tido como incontrastável, hoje encontra limites na sua aplicação, precisamente porque se mostra indispensável resguardar, em certas hipóteses, o interesse público e a confiança dos indivíduos em que os atos do poder público, que lhes dizem respeito e outorgam vantagens, são atos regulares, praticados com observância das leis.

2.1.2. Princípio da impessoalidade

O Princípio da impessoalidade consubstancia a ideia de que a Administração, enquanto estrutura composta de órgãos e de pessoas incumbidos de gerir a coisa pública, tem de desempenhar esse múnus sem levar em conta interesses pessoais, próprios ou de terceiros, a não ser quando o atendimento de pretensões parciais constitua concretização do interesse geral. Enfim, trata-se de ausência de subjetividade. Apresenta dois aspectos: 1) dever de atendimento do interesse público; 2) a atividade administrativa é imputada ao órgão e não ao agente (Teoria da Imputação). O princípio da impessoalidade tem forte aplicação nas regras de concurso público e de licitação; além disso, há a proibição de nepotismo (Súmula Vinculante n. 13, que não se aplica a agente político). (CAVALCANTE, 2019, p. 20)

O princípio da Impessoalidade é entrelaçado com o da moralidade, e trata-se de uma espécie ou derivação do princípio da finalidade. Em suma, significa imparcialidade da motivação visando a finalidade principal que é o interesse público. Seu descumprimento leva ao “desvio de finalidade”. Esse princípio exclui a promoção ou satisfação de interesse pessoal de autoridades, ou de terceiros, que não coincidam com o interesse público. As regras para realização de licitação decorrem desse princípio. Em sentido amplo visa o atendimento do interesse público, em sentido estrito procura a atender a finalidade específica prevista em lei para o ato administrativo. (MEIRELLES, 2020)

Cabe assinalar, quanto ao princípio da finalidade, para Hely Lopes Meirelles (2020), é sinônimo clássico da imparcialidade e está embutido na impessoalidade; já, para Celso Antônio Bandeira de Mello, é princípio apartado, devendo o administrador cumprir a finalidade da lei (é, pois, inerente à legalidade). A finalidade é princípio implícito na CF, art. 37 e 5º, LXIX; é também previsto na Lei 9784 (interpretação da norma administrativa); a ofensa à finalidade pode configurar abuso de poder, por desvio (nulidade do ato).

2.1.3. Princípio da Moralidade

Princípio da Moralidade ou probidade, orienta que o ato, além de obedecer aos limites da lei, deve verificar se o ato não ofende a moral, a boa-fé, os bons costumes, a justiça, a honestidade e a ética. Trata da moral jurídica, que é um conjunto de regras de conduta. A moralidade não se confunde com legalidade pois há atos administrativos, que apesar de legais, são imorais. Esse princípio é válido inclusive para anulação de atos administrativos tornando jurídica a exigência de atuação ética dos agentes públicos. A moralidade da Administração Pública não se limita à distinção entre o bem e o mal, devendo ser acrescida da ideia de que o fim é sempre o bem comum. Assim, se estiver diante de duas opções, a melhor e a mais vantajosa para o bem comum. O equilíbrio entre a legalidade e a finalidade, na conduta do servidor público, é que poderá consolidar a moralidade do ato administrativo. (CAVALCANTE, 2019).

Em outras palavras, o princípio da moralidade decorre da necessidade de pôr em destaque que, em determinados setores da vida social, não basta que o a agir seja juridicamente correto; deve, antes, ser também eticamente inatacável. Sendo o direito o mínimo ético indispensável à convivência humana, a obediência ao princípio da moralidade, em relação a determinados atos, significa que eles só serão considerados válidos se forem duplamente conformes à eticidade, ou seja, se forem adequados não apenas às exigências jurídicas, mas também às de natureza moral, sob pena da possibilidade de configuração de improbidade administrativa, com as sanções daí decorrentes (art. 37, §4°, da CRFB/88).

2.1.4. Princípio da Publicidade

O princípio da publicidade estabelece que a administração pública deve agir de forma transparente, garantindo o acesso à informação e à documentação relacionada às suas ações e decisões. Este princípio é importante para a promoção da participação popular e para o controle social da administração pública, permitindo que a sociedade possa fiscalizar e cobrar a responsabilidade dos servidores públicos. (CAVALCANTE, 2019).

Ele é um dos pilares da administração pública, que estabelece a obrigação de a administração pública agir de forma transparente e divulgar as informações relacionadas às suas atividades e decisões. Este princípio é importante porque garante ao cidadão o direito de fiscalizar e cobrar da administração pública a responsabilidade por suas ações e decisões. (DI PIETRO, 2019)

A publicidade na administração pública pode ser alcançada através de diversas formas, como a disponibilização de informações em meios eletrônicos, a realização de sessões públicas, a divulgação de atos administrativos, entre outros. Além disso, a administração pública também deve garantir o acesso à informação por meio de solicitações feitas por cidadãos, por meio do acesso à informação previsto na Lei de Acesso à Informação.

É com base nesse princípio que, por exemplo, se tem as auditorias governamentais.

A Auditoria Governamental (IN 01/2001 SFCI- CGU) – ou Pública, do Setor Público – engloba todas as esferas de poder, bem como todos os níveis do executivo. É o conjunto de técnicas que objetiva avaliar a gestão pública, através dos processos e resultados de gerência, bem como pela aplicação dos insumos públicos pelos entes de direito público ou privado que façam uso de recursos públicos, por meio do confronto entre o encontrado com um determinado critério técnico, operacional ou legal, garantindo resultados operacionais na gerência da coisa pública. (PISCITELLI, TIMBÓ, 2019)

A Auditoria é uma técnica contábil, exercida por alguém de fora da estrutura da empresa, cujo vínculo é regulado por contrato de serviços, constituída por um conjunto de procedimentos técnicos sistematizados, para obtenção e avaliação de evidências sobre as informações contidas nas demonstrações contábeis de uma empresa. Tem como clientes o público externo, usuário final dessa informação.

Objetiva, Ainda, obter segurança razoável de que as demonstrações contábeis como um todo estão livres de distorção relevante, independentemente se causadas por fraude ou erro (se o erro altera a opinião do usuário, é distorção relevante), possibilitando assim que o auditor expresse sua opinião sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com a estrutura de relatório financeiro aplicável visando aumentar, através dessa opinião sobre a adequação dos demonstrativos contábeis, o grau de confiança e credibilidade nas demonstrações contábeis (asseguração)por parte dos usuários, observando a real situação econômico-financeira, quantitativa e qualitativa fornecendo informações sobre o estado patrimonial e suas variações em determinado período. (MARTINS, 2018, p. 10, grifos acrescidos)

Auditores do governo, trabalhando nos níveis federal, estadual e local, examinam os registros financeiros das agências governamentais. As conclusões do auditor aumentam a eficiência de cada agência, garantem que os fundos do governo estão sendo gastos de forma adequada e servem como base para recomendações de melhoria de desempenho. (SANTOS, 2017)

2.1.5. Princípio da Eficiência

O princípio da eficiência é outro dos pilares da administração pública, que estabelece a obrigação da administração pública de agir de forma eficiente, garantindo a utilização adequada e racional dos recursos públicos, e a prestação de serviços de qualidade aos cidadãos. (MEIRELLES, 2020)

Para ele, a administração pública deve agir de forma eficaz, garantindo a utilização racional e adequada dos recursos públicos, a maximização dos resultados e a prestação de serviços de qualidade aos cidadãos. Este princípio é importante para a promoção da eficiência e da eficácia na utilização dos recursos públicos, permitindo que a administração pública possa atender às necessidades da sociedade de forma mais eficiente e eficaz. (DI PIETRO, 2019)

A eficiência na administração pública implica na utilização dos recursos de forma adequada, maximizando os resultados e garantindo a prestação de serviços de qualidade. Além disso, a eficiência também pode ser alcançada pela simplificação de processos administrativos, pela eliminação de burocracias desnecessárias, e pela valorização dos servidores públicos capacitados e comprometidos com a administração pública. (CAVALCANTE, 2019)

2.2. Instrumentos de Finanças Públicas

A administração é uma das áreas de gestão com maior destaque no seio das entidades jurídicas. Isto porque, toda empresa/entidade tem um setor administrativo e atua em maior ou menor grau com alguma espécie de administração, seja, na captação dos insumos necessários ao desenvolvimento da atividade (quando se trata de prestação de serviços, por exemplo), seja administração financeira, na de recursos humanos, etc. (MEIRELLES, 2020)

Desta feita, o gestor nada mais é do que o profissional que analisa o funcionamento de uma entidade empresarial/jurídica, lato sensu, isto é, de maneira ampla e geral, com vistas em otimizar os processos administrativos, criando um fluxo de prestação de serviços mais eficiente, com custos reduzidos e tendo como contrapartida uma maior produtividade.

Para as entidades públicas, O PPA (Plano Plurianual) é um notório instrumento para traçar metas e objetivos de médio prazo, que norteia e garante a elaboração de planos de investimento, ações e programas de governo, que serão desenvolvidos durante os seus 4 anos de mandato. Conforme o Art. 165 da Constituição Federal, o referido plano, deve ser elaborado pelos três entes federados, União, Estados e Município (CAVALCANTE, 2019).

Assim, o PPA, nada mais é do que um instrumento de gestão pública garantidor de uma maior e mais duradoura gestão responsável, centrada no comprometimento do uso eficiente de verbas públicas.

O Plano Plurianual (PPA) é um documento de planejamento estratégico a médio e longo prazo da administração pública, que define as metas e prioridades para os próximos 4 anos. Ele é elaborado a cada quatro anos e atualizado periodicamente para garantir a sua eficácia. (OLIVEIRA, NASCIMENTO, PINTO, 2019)

A importância do PPA para o controle da administração pública está relacionada a sua função de estabelecer as diretrizes e prioridades da administração pública, bem como de prover um quadro de referência para a formulação e avaliação das políticas públicas. Além disso, o PPA também permite ao cidadão fiscalizar as ações da administração pública e cobrar a responsabilidade por suas ações e decisões. (SILVA, IZA, 2020)

Outra importância do PPA para o controle da administração pública é que ele permite a alocação adequada e racional dos recursos públicos, garantindo a eficiência na utilização dos recursos e a maximização dos resultados. Além disso, o PPA também é importante para o estabelecimento de indicadores de desempenho para a administração pública, o que permite a avaliação da eficiência das ações e políticas públicas. (SILVA, IZA, 2020)

Em resumo, o PPA é uma ferramenta importante para o controle da administração pública, pois permite o estabelecimento de diretrizes e prioridades, a alocação adequada e racional dos recursos públicos, a fiscalização das ações da administração pública, e a avaliação da eficiência das ações e políticas públicas.

O PPA, como qualquer instrumento de planejamento, tem suas ações pautadas em uma gestão financeira equilibrada e racional, mas além disso, deve estar consciente das mudanças socioambientais das suas práticas. Através disso, podemos afirmar que a administração pública deve respeitar o meio ambiente e promover o desenvolvimento sustentável. (OLIVEIRA, NASCIMENTO, PINTO, 2019)

A gestão de segurança pública busca a otimização recomendada às entidades que pretendam a defrontação da nova fase desafiadora da gestão contemporânea, a inovação da gestão quanto a inclusão do desenvolvimento sustentável em seu processo (BARROS, 2011).

O PPA sistematiza as ações públicas de gestão que se vinculam a bens e/ou serviços para a população através de um diagnóstico atualizado situacional. Conforme orienta a constituição. (SILVA, IZA, 2020)

A partir do plano plurianual, outras duas leis orçamentárias se sucedem, que são: a Lei de Diretrizes Orçamentárias (LDO) e a Lei Orçamentária Anual (LOA), e conforme, o art. 166, § 4º da constituição de 1988, “As emendas ao projeto de lei de diretrizes orçamentárias não poderão ser aprovadas quando incompatíveis com o plano plurianual”, logo se vê o notório grau de importância do PPA no plano hierárquico das normas fiscais do país. (CAVALCANTE, 2019).

O Plano Plurianual, como qualquer instrumento de planejamento, tem suas ações pautadas em uma gestão financeira equilibrada e racional, mas além disso, deve estar consciente das mudanças socioambientais das suas práticas. Através disso, podemos afirmar que a administração pública deve respeitar o meio ambiente e promover o desenvolvimento sustentável desde a etapa inicial de planejamento.

De acordo com o Art. 165 da Constituição Federal, o PPA (planejamento estratégico), é desenvolvido por todos os órgãos ligados aos três poderes e é com base nele que algumas outras leis, com o mesmo intuito de racionalizar gastos, são feitas, que são a Lei de Diretrizes Orçamentárias (planejamento tático) e a Lei Orçamentária Anual (planejamento operacional).

Nesse contexto, observa-se que desde a Lei do mais alto escalão de gestão, possui orientações pautadas no desenvolvimento sustentável. (SILVA, IZA, 2020).

Para que tudo isso funcione, O’Brien (2013) explica a importância do planejamento. Conforme o autor, planejamento é essencial para o sucesso, pois determina onde a entidade jurídica deseja chegar e como ela fará para atingir seu objetivo. Para planejar o trabalho, é necessário envolver as pessoas em diferentes níveis (estratégico, tático e operacional), comunicar-se com clareza, fazer com que todos conheçam seus objetivos e coordenar as atividades da organização para que algo aconteça.

Outros autores, como Rocha e Nonohay (2016) também reforçam a importância do planejamento, em especial o estratégico, que é o começo de tudo, é a visão do futuro da organização, que se estrutura nos fatores ambientais externos, e nos fatores internos, onde definimos os valores, visões e missão da organização.

Outra modalidade de planejamento é o operacional, que, nos termos explicados por Rocha e Nonohay (2016), é de onde saem as ações e metas traçadas pelo nível tático. Como regra, estabelecem ações de médio prazo.

Resume-se a prática orçamentária no seio público no seguinte esquema apresentado na figura I:

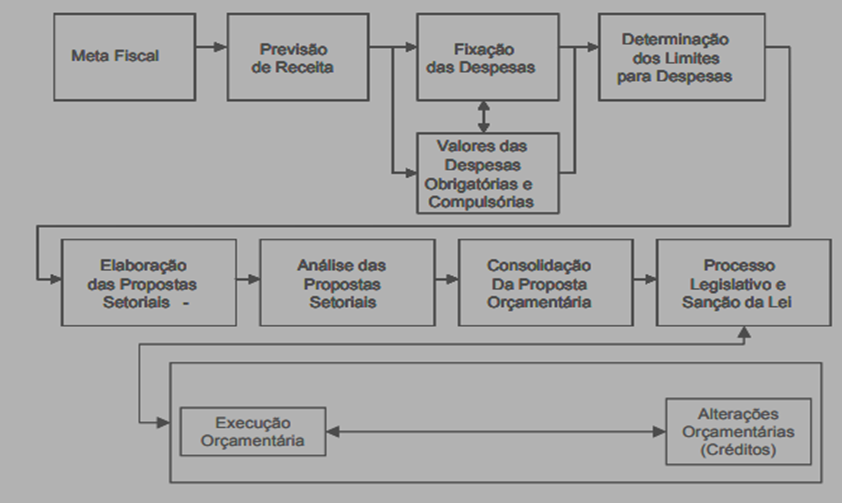

A Meta Fiscal é o objetivo quantitativo de superávit ou déficit estabelecido pelo governo para o setor público em um determinado período de tempo. Ela é importante porque permite que o governo tenha um controle sobre suas receitas e despesas, garantindo a responsabilidade fiscal. (SILVA, IZA, 2020)

A Previsão de Receita é a estimativa das receitas a serem arrecadadas pelo governo em um determinado período de tempo. Ela é importante para o planejamento das despesas, uma vez que permite estimar quanto será disponível para se gastar. (OLIVEIRA, NASCIMENTO, PINTO, 2019)

A Fixação de Despesas é o processo pelo qual o governo estabelece as despesas a serem realizadas em um determinado período de tempo. Ela é importante para que o governo possa estabelecer prioridades e alocar recursos de maneira adequada e eficiente. (OLIVEIRA, NASCIMENTO, PINTO, 2019)

As Despesas Obrigatórias e Compulsórias são aquelas que são impostas pela Constituição ou por lei. Elas são importantes porque garantem a proteção de direitos e a realização de ações essenciais para o país, mesmo em períodos de restrições orçamentárias. (SILVA, IZA, 2020)

A Determinação dos Limites das Despesas é o processo pelo qual o governo estabelece o teto de gastos para cada área ou setor. Ela é importante para garantir a responsabilidade fiscal e evitar o descontrole das despesas. (OLIVEIRA, NASCIMENTO, PINTO, 2019)

A Elaboração das Propostas Setoriais é o processo pelo qual cada setor ou área da administração pública apresenta suas propostas de despesa para o orçamento. Ela é importante para garantir a participação de todas as áreas e setores na elaboração do orçamento. (SILVA, IZA, 2020)

A Análise das Propostas Setoriais é o processo pelo qual a proposta orçamentária é analisada e ajustada, de acordo com as necessidades e prioridades do governo. Ela é importante para garantir a adequação das propostas às metas e prioridades estabelecidas. (OLIVEIRA, NASCIMENTO, PINTO, 2019)

A Consolidação da Proposta Orçamentária é o processo pelo qual a proposta orçamentária é consolidada, de forma a incluir todas as propostas setoriais e garantir a integração das ações e despesas. (SILVA, IZA, 2020)

O Processo Legislativo e Sanção da Lei do Orçamento é o processo pelo qual a proposta orçamentária é submetida à análise e aprovação pelo Congresso Nacional (quando se trata de âmbito federal). A sanção da lei do orçamento é importante para que o orçamento seja aprova e passa a ter força de lei, o que é fundamental para a sua execução. (SILVA, IZA, 2020)

A Execução Orçamentária é o processo pelo qual o orçamento é implementado, ou seja, as despesas são realizadas de acordo com o que foi previsto. Ela é importante para garantir que as ações e despesas previstas no orçamento sejam executadas de forma adequada. (SILVA, IZA, 2020)

As Alterações Orçamentárias incluem os Créditos Extraordinários, Suplementares e Adicionais. Eles são importantes porque permitem que o governo possa ajustar o orçamento de acordo com as mudanças nas condições econômicas ou sociais. (OLIVEIRA, NASCIMENTO, PINTO, 2019)

Em resumo, todos esses itens orçamentários são importantes para o controle da administração pública, pois permitem que o governo tenha um planejamento adequado de suas receitas e despesas, garanta a responsabilidade fiscal, e execute as ações e despesas previstas de forma adequada. (OLIVEIRA, NASCIMENTO, PINTO, 2019)

O primeiro ano de mandato, diferentemente dos demais, é aquele em que o chefe do Poder Executivo se encontra regido pelas leis orçamentárias (PPA, LDO e LOA) elaboradas na gestão pretérita. Isso se baseia no princípio da continuidade da gestão, que visa manter os projetos, programas e outros itens estabelecidos em gestão anterior, de forma a continuarem a se desenvolver. (SILVA, IZA, 2020)

O legislador, quando criou essa prática, o fez para que os novos gestores não cortassem, de supetão, programas de governo que geram resultados para a sociedade e, para tanto, em tese deveriam ser mantidos.

Assim, o novo gestor deverá continuar, ao menos em seu ano inicial, aos programas de governo que vêm sendo executados, de modo a avaliá-los para manter (ou não) em seu novo planejamento. (MARTINS, 2018).

3. MATERIAL E MÉTODOS

A metodologia tem como objetivo definir a finalidade do estudo. Neste projeto realizar-se-á pesquisas descritivas, coletando dados e analisando diferentes estudos de entidades e organizações.

A presente pesquisa foi desenvolvida de maneira qualitativa dada a condição do objeto de estudo bem como as características peculiares da problemática aqui tratada. A definição mais comum dessa espécie de pesquisa é que é utilizada como instrumento para explorar e entender os significados atribuídos a determinado problema, bem como as possíveis resoluções percebidas pelo pesquisador ou sugeridas pelos pesquisados. (FEREMHOF; FERNANDES, 2016).

Esse trabalho se trata de uma revisão do tipo descritiva, por meio de consulta à fonte de pesquisas que tratem dos assuntos aqui abortados (sites, livros, artigos científicos e a própria lei).

A pesquisa teve cunho exploratório e ocorreu durante o segundo semestre de 2021 e primeiro semestre de 2022, por meio de busca nas bases de dados do google acadêmicos e Livros físicos, com prioridade em artigos e livros recentes (últimos 10 anos) e, excepcionalmente, fora desse intervalo que se fazer de suma necessidade.

Além disso, a revisão narrativa tem como objetivo fazer uma revisão atualizada do conhecimento estudado, visto que é adequada para a fundamentação teórica de artigos, dissertações, teses, trabalhos de conclusão de cursos (TYBEL, 2018).

Foram utilizados artigos na área da administração com pertinência temática, isto é, que tratam de aspectos mais importantes relacionados à auditoria e administração pública.

Como critério de exclusão adotou-se para aqueles artigos que não tratam do assunto de interesse deste estudo; artigos com clara superação de entendimento (devido a mudanças na abordagem, por exemplo); artigos de fontes não consolidadas e/ou de cunho não acadêmico e artigos muito antigos que não sejam meramente conceituais.

4. RESULTADOS E DISCUSSÃO

A recessão econômica em 2015 no Brasil foi exacerbada por um sistema de controle interno (PIC – Public Internal Control) do setor público fraco, que não foi forte o suficiente para conter a corrupção.

A economia brasileira entrou em recessão como resultado do fim de um longo período de alta dos preços das commodities. A reação do Governo do Brasil à recessão foi fraca, pois escândalos de corrupção e revoltas, incluindo o impeachment do presidente, paralisaram instituições. A resposta fraca ameaçou reverter as principais reformas governamentais na década anterior para aumentar a integridade e prevenir a corrupção administrativa pública (KOHAMA, 2016, p. 5).

Para manter-se na linha, as auditorias governamentais foram de suma importância. Isto porque, por exemplo, em sede de combate a corrupção, ela identifica possíveis desvios de dinheiro, protegendo, por exemplo, a moralidade e a legalidade no seio público. Isto porque, através dela, se garante a transparência, outro princípio administrativo, o que permite maior fiscalização e controle. (MARTINS, 2018).

A Auditoria tem a natureza de técnica contábil usada pela Contabilidade com fim em atingir seus objetivos, sendo a Auditoria Contábil a técnica contábil cuja função é emitir uma opinião sobre as demonstrações contábeis ou financeiras que lhe foram apresentadas.

A Contabilidade foi a primeira disciplina desenvolvida para auxiliar e informar o administrador. A auditoria é uma especialização da Contabilidade, ferramenta de confirmação da própria. (KOHAMA, 2016)

A auditoria de âmbito interno surge através da necessidade de um acompanhamento sistemático e mais profundo da situação da entidade. O surgimento da Auditoria, portanto, está diretamente vinculado à importância de confirmação aos stakeholders da empresa/entidade da real situação econômico-financeira desta. (PETER, MACHADO, 2014)

No Brasil, a auditoria veio com a chegada ao país de empresas internacionais; com o financiamento de empresas brasileiras por capital estrangeiro; crescimento e descentralização de empresas brasileiras; evolução do mercado de capitais; criação de normas de auditoria em 1972 pelo BACEN; e Criação da Comissão de Valores Mobiliários e da Lei das Sociedades por Ações. Com o desenvolvimento do comércio capitais e a fundação da Comissão de Valores Mobiliários – CVM – e da Lei que rege as Sociedades por Ações, na década de 76, a atividade de auditar ganhou relevante destaque, mas ainda atrelada às empresas integrantes do mercado de capitais e do Sistema Financeiro. (PETER, MACHADO, 2014, p. 8)

Ademais, ela tem por finalidade desenvolver um plano de ação que auxilie a organização a alcançar seus objetivos adotando uma abordagem sistêmica e disciplinada para a avaliação e melhora da eficácia dos processos de gerenciamento de riscos com o objetivo de adicionar valor e melhorar as operações e resultados de uma organização (ALMEIDA, 1996).

Os tipos de auditoria são vários, contudo os que mais se destacam, conforme Santos (2017), são:

- Auditorias de desempenho de programas e funções do ministério, agência e corporação para ajudar a melhorar a eficiência e garantir que os sistemas de governança, gestão e controle estejam operando de forma eficaz.

- Auditorias de gestão financeira que avaliam os controles sobre receitas e despesas.

- Avaliações de tecnologia da informação para lidar com riscos de negócios, privacidade e segurança e fortalecer o processo geral de gerenciamento de informações do governo.

- Auditorias de conformidade que examinam a aderência aos requisitos contratuais, regulamentares e legislativos que regem ministérios, agências e corporações.

O auditor não pode (e não deve) assegurar “de forma incontestável” que as demonstrações estão livres de distorção relevante, mas apenas fornecer uma asseguração razoável, por haver limitação inerente a auditoria e risco de detecção futura. Não é atribuição do auditor independente garantir a viabilidade futura da entidade ou fornecer algum tipo de atestado de eficácia da administração na gestão dos negócios. “As demonstrações contábeis sujeitas à auditoria são as da entidade, elaboradas pela sua administração, com supervisão geral dos responsáveis pela governança”. (SANTOS, 2017)

Destarte, para atender à administração pública, se mostra evidentemente necessária uma auditoria interna específica e periódica, com maior grau de profundidade e que abarque, inclusive outras áreas não-relacionadas com a contabilidade, como sistema de controle interno, administração de pessoal, gestão de recursos, entre outros.

Sendo assim, o objetivo principal de um auditor governamental é ajudar uma organização governamental a funcionar sem problemas. Algumas de suas responsabilidades incluem: Realizar uma análise completa do registro financeiro; Revisão de dados financeiros para verificar a ausência de práticas fraudulentas ou ilegais; examinar planos de orçamento; revisão de controles internos; sugerir estratégias de redução de custos; identificar táticas de aumento de receita e outras práticas recomendadas relacionadas ao desempenho; Apresentar resultados orais e escritos para a equipe de gestão da agência governamental.

Auditorias bem elaboradas podem ocasionar, dentre outros: Aumento a eficiência e a receita enquanto reduz os custos operacionais; fazer cumprir mandatos, políticas e regulamentos governamentais; garantir que os controles internos estejam funcionando de forma eficaz; identificar e responder melhor aos riscos e oportunidades organizacionais; aumentar as habilidades da equipe por meio de treinamento; melhora a responsabilidade. (SANTOS, 2017)

As demonstrações contábeis são baseadas em informações utilizadas pela Administração sobre a posição patrimonial e financeira, o desempenho e as mutações na posição financeira da entidade. (SILVA, IZA, 2020)

São demonstrações contábeis sujeitas à auditoria: Balanço Patrimonial, Demonstrações do Resultado, Demonstração das Mutações do Patrimônio Líquido, Demonstração dos Fluxos de Caixa, Notas Explicativas. Já para a própria administração cabe a principal responsabilidade primária pela prevenção e detecção da fraude e erros e dos responsáveis pela governança da entidade e da sua administração. (KOHAMA, 2016)

Assim, enquanto a Administração da entidade tem a responsabilidade primária pela preparação e apresentação dessas demonstrações contábeis, o Auditor tem a responsabilidade de emitir uma opinião sobre a adequação dessas demonstrações contábeis à estrutura de Relatório Financeiro Aplicável. (MONTEIRO, 2019).

As normas de auditoria não impõem obrigação à administração ou aos responsáveis pela gestão e não são superiores às leis que regem o governo. Contudo, a auditoria devidamente de acordo com as normas pertinentes parte da premissa que os gestores bem como os responsáveis pela elaboração dos procedimentos possuem o conhecimento mínimo acerca delas. (MONTEIRO, 2019).

Especificamente no tocante a gestão pública, ela se mostra importante para efetivar alguns princípios da administração pública. Ela faz correlação com o princípio da legalidade, uma vez que verifica o cumprimento de normas contábeis, também direciona ao princípio da publicidade, vez que através dela, é possível expor os resultados da entidade, bem como verificar a questão da eficiência (recursos x resultados), que faz menção, por sua vez ao princípio da eficiência. (SILVA, IZA, 2020)

A Auditoria Governamental é uma ferramenta importante para o controle da administração pública, pois tem como objetivo avaliar a legalidade, regularidade, e eficiência da gestão financeira e orçamentária do Estado. (CAVALCANTE, 2019).

A auditoria é uma atividade independente e imparcial, realizada por órgãos especializados como o Tribunal de Contas, Ministérios Públicos e Controladorias, com o objetivo de verificar se as ações e despesas do governo estão de acordo com as normas e procedimentos estabelecidos. (MONTEIRO, 2019).

O processo de auditoria é composto por diferentes etapas, que incluem a análise documental, visitas aos locais de execução, entrevistas com os responsáveis e a realização de testes de verificação. A partir da avaliação realizada, a auditoria pode identificar possíveis irregularidades, falhas na gestão, desperdícios de recursos públicos e sugestões para melhorias na administração pública. (MEIRELLES, 2020)

Além disso, a auditoria é importante para a transparência da gestão pública, pois permite que a sociedade acompanhe a utilização dos recursos públicos, o que contribui para o fortalecimento da confiança do cidadão no sistema de controle. (OLIVEIRA, NASCIMENTO, PINTO, 2019)

Outro aspecto importante da auditoria governamental é o seu papel na prevenção da corrupção, uma vez que a auditoria permite que as possíveis falhas e irregularidades sejam identificadas e corrigidas antes que causem prejuízos aos cofres públicos. (MONTEIRO, 2019).

Em resumo, a auditoria governamental é uma ferramenta fundamental para o controle da administração pública, pois permite avaliar a gestão financeira e orçamentária do Estado, contribui para a transparência e prevenção da corrupção, e ajuda a garantir que os recursos públicos sejam utilizados de forma eficiente e adequada.

A seguir, segue a tabela II, correlacionando ferramentas, princípios e resultado.

Tabela 1 – correlação entre princípios e ferramentas

PRINCÍPIOS FERRAMENTAS RESULTADO Legalidade Controle de Legalidade, Administração Pública agindo dentro da lei e de acordo com a Constituição Auditorias internas Identificação de desvios e irregularidades, correção de procedimentos e cumprimento da legislação e normas internas. Sistema de controle interno Garantia do cumprimento da legislação e normas internas, prevenção de fraudes, erros e ineficiências, melhoria do desempenho da Administração Pública. Sistema de Ouvidoria Recebimento, análise e resposta a reclamações, denúncias e sugestões, com garantia de sigilo, transparência e acessibilidade, além do aprimoramento dos serviços públicos. Impessoalidade Planejamento Estratégico Decisões baseadas em critérios objetivos, sem favorecimento pessoal Processos seletivos objetivos e transparentes Garantia da igualdade de oportunidades, meritocracia e impessoalidade na seleção e contratação de servidores e fornecedores. Conduta probas Estabelecimento de normas de comportamento probo para servidores e gestores públicos, visando à proteção do interesse público e o cumprimento dos deveres de transparência e impessoalidade. Gestão por Competências Avaliação e desenvolvimento de habilidades e competências dos servidores, de forma objetiva e baseada em critérios técnicos e comportamentais, garantindo a impessoalidade e a promoção da eficiência na administração pública. Moralidade Código de Ética Comportamento ético e transparente dos servidores públicos Criação de Comissões de Ética Orientação e fiscalização do comportamento ético de servidores e gestores públicos, estabelecimento de normas de conduta e julgamento de infrações, visando à promoção da moralidade e integridade na administração pública. Mapeamento e análise de riscos Identificação e avaliação de riscos de condutas antiéticas e de corrupção na administração pública, possibilitando a adoção de medidas preventivas e corretivas, e o aprimoramento dos sistemas de integridade. Publicidade Transparência na Gestão Acesso à informação pública, promovendo a participação e fiscalização Portal da Transparência Divulgação de informações sobre as atividades do poder público, possibilitando o acompanhamento e controle social das ações governamentais, e aprimorando a transparência e a prestação de contas. Audiências e Consultas Públicas possibilidade de participação da sociedade nas decisões governamentais, possibilitando a troca de informações e opiniões entre governo e sociedade, com consequente melhoria da qualidade das políticas públicas. Controle Social Participação da sociedade no acompanhamento das ações governamentais, contribuindo para a fiscalização da administração pública e o controle da corrupção. Eficiência Indicadores de Desempenho Melhoria contínua dos serviços públicos, com menor desperdício de recursos

5. CONCLUSÃO

Conclui-se que o modelo administrativo exigido hoje, requer dos seus gestores, gerenciamento eficiente dos recursos públicos além de transparência na aplicação destes, observadas, ainda, as normas que regem a exemplo da citada IN 01/2001 SFCI- CGU que engloba todas as esferas de poder, bem como todos os níveis do executivo

Nesta toada, ante a característica principal de dar transparência à gestão, a auditoria demonstrou ser importante ferramenta de controle da administração pública e, consequentemente, do dinheiro público, é o que se denotou do quadro demonstrativo da correlação entre princípios em resultados na gestão, mediante aplicação de suas ferramentas.

Constatou-se, ainda, que a auditoria e preceitos da administração pública se mostram de suma importância e permitem a maximização da transparência, gerando, portanto, uma maior fiscalização e melhor contentamento público, por meio, por exemplo de auditorias, fiscalização pública, etc., conforme discorrido nos resultados.

Por fim, para alcançar os resultados almejados pelo ente público, que se resume em promover o bem-estar social e a própria sociedade no objetivo proposto, os entes federados devem se utilizar de ferramentas públicas, dentre as quais a auditoria, para que pautem suas ações sempre no interesse público, de modo a garantir que as gerações futuras, não sejam afetadas negativamente pelas ações presentes.

6. REFERÊNCIAS

ALMEIDA, Marcelo Cavalcanti. Auditoria: Um curso moderno e completo. 5. ed. São Paulo: Atlas, 1996

BARROS, A. F. G. E. O Brasil na governança das grandes questões ambientais contemporâneas. Textos para Discussão CEPAL-IPEA, Brasília, 2011.

BRASIL. CONSTITUIÇÃO DE 1988. Disponível em: http://www.planalto.gov.br/ccivil_03/constituicao/constituicaocompilado.htm acessado em 5 mar. 2022

______. JUSTIÇA. Ministério da Justiça e Segurança Pública: Governo Federal. O Plano Plurianual. Disponível em: https://www.justica.gov.br/Acesso/governanca/PPA. Acesso em: 05 mar. 2022.

______. PORTAL DA TRANSPARÊNCIA. Controladoria-Geral da União. Orçamento Público. Disponível em: http://www.portaltransparencia.gov.br/entenda-a-gestao-publica/orcamento-publico. Acesso em: 15 fev 2021.

CAVALCANTE, Loane Ariela Silva. O Plano Plurianual – PPA e a localização dos Objetivos de Desenvolvimento Sustentável – ODS o caso da Fundação de Meio Ambiente de Palmas – TO (TCC). 2019. Disponível em: https://repositorio.enap.gov.br/handle/1/4985 acesso em 05 abr. 2022

DI PIETRO, Maria Sylvia Zanella. Direito Administrativo. 32ª ed. Rio de Janeiro, Editora FORENSE: 2019.

KOHAMA, Heilio. Contabilidade pública: teoria e prática. 15. ed. São Paulo: Atlas, 2016.

MARTINS, Eliseu. Contabilidade de Custos. 11. Ed. – São Paulo: Atlas, 2018. (minha biblioteca).

MEIRELLES, Hely Lopes. Direito Administrativo Brasileiro. 44. ed. São Paulo: Malheiros Editores, 2020.

MONTEIRO, Lorena; DE MOURA, Joana TereZa Vaz. Mapeando o debate entre os modelos de gestão pública no Brasil. NAU Social, v. 10, n. 18, 2019.

O’BRIEN, James A. Administração de sistemas de informação. 15 ed. Porto Alegre: AMGH, 2013.

OLIVEIRA, Alicy Jhonara Murada de; NASCIMENTO, Caio Felipe Fonseca do; PINTO, Elaine Ramires. A IMPORTÂNCIA DOS INSTRUMENTOS DE PLANEJAMENTO GOVERNAMENTAL: UMA ANÁLISE DO ORÇAMENTO PÚBLICO DO MUNICÍPIO DE BOA VISTA. Fórum de Integração Ensino, Pesquisa, Extensão e Inovação Tecnológica do IFRR-e-ISSN 2447-1208, v. 6, n. 1, 2019.

PETER, Maria da Glória Arrais. MACHADO, Marcus Vinicius Veras. Manual de auditoria governamental. 2. ed. São Paulo: Atlas, 2014.

PISCITELLI, Roberto Bocaccio. TIMBÓ, Maria Zulene Farias. Contabilidade pública: uma abordagem da administração financeira pública. 14. ed. São Paulo: Atlas, 2019

ROCHA, H. M., NONOHAY, R. G. Administração da Produção. Porto Alegre: SAGAH, 2016.

SALGADO, Mônica S. et al. A Gestão de projetos e as tecnologias digitais: estratégia BIM-BR e tendências pós-pandemia. ENCONTRO NACIONAL DE TECNOLOGIA DO AMBIENTE CONSTRUÍDO, v. 18, n. 1, p. 1-8, 2020.

SANTOS, Joel José. Manual de contabilidade e análise de custos. 7 ed. São Paulo: Atlas, 2017.

SILVA, Juvêncio Borges; IZÁ, Adriana de Oliveira. A importância da participação popular na elaboração do orçamento e os limites estabelecidos pela lei de responsabilidade fiscal para a administração pública. Revista Direitos Sociais e Políticas Públicas–Unifafibe, v. 8, n. 2, p. 83-111, 2020.